ウェアラブルインジェクター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

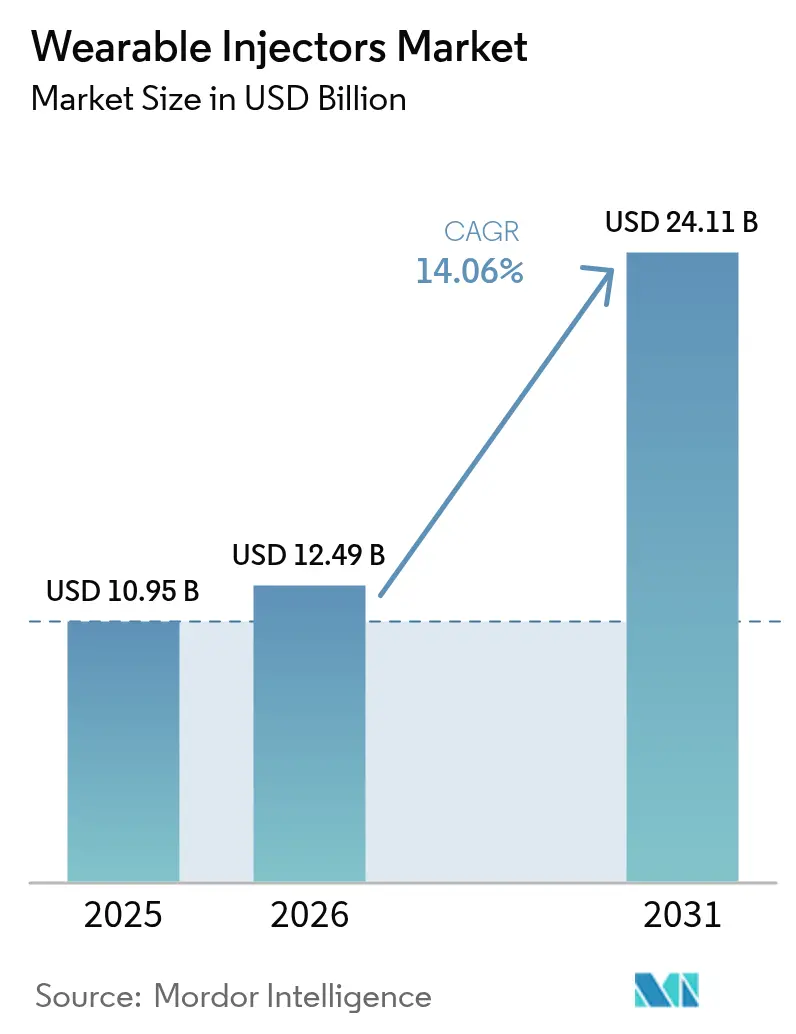

| 市場規模 (2026) | 12.49 十億米ドル |

| 市場規模 (2031) | 24.11 十億米ドル |

| 成長率 (2026 - 2031) | 14.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

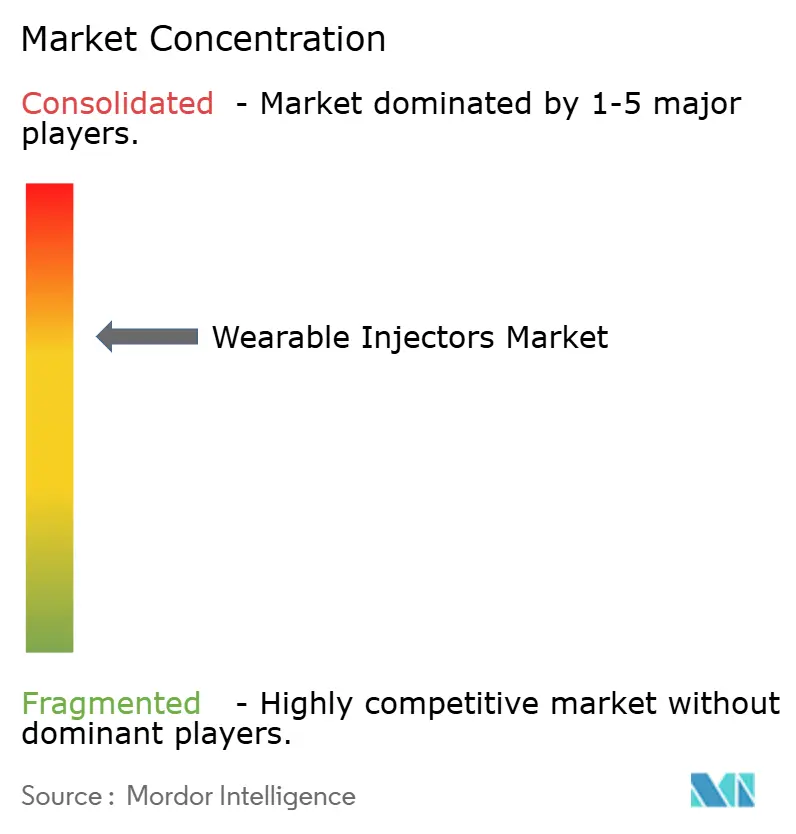

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェアラブルインジェクター市場分析

2026年のウェアラブルインジェクター市場規模は120億4,900万米ドルと推定され、2025年の109億5,000万米ドルから成長し、2031年予測は241億1,000万米ドルで、2026年から2031年にかけて14.06%のCAGRで成長しています。

この急成長は、バイオロジクス承認件数の増加、世界的な慢性疾患患者数の拡大、そして医療分野における患者中心・在宅ケアモデルへの転換を背景としています。デバイスメーカーは、自己投与トレンドを支援するため、コネクテッドプラットフォーム、高粘度対応能力、ユーザーフレンドリーなデザインを優先しています。製薬企業はこれらのデバイスを活用してアドヒアランスを改善し、点滴時間を短縮し、入院利用を低減する一方、支払者は在宅点滴への償還を拡大してケアコストを抑制しています。競争の激しさは、医薬品メーカーと提携する大手医療技術企業によって規定されていますが、特殊ポリマーのサプライチェーン制約とバッテリー寿命の持続可能性が近期のスケールアップに課題をもたらしています。

レポートの主要ポイント

- 製品タイプ別では、オンボディパッチインジェクターが2025年のウェアラブルインジェクター市場シェアの60.98%を占めてリードし、スマートインジェクターは2031年にかけて15.65%のCAGRで拡大すると予測されています。

- 治療領域別では、腫瘍学が2025年のウェアラブルインジェクター市場規模の33.28%を占め、希少・オーファン疾患は2031年にかけて17.05%のCAGRで成長すると予測されています。

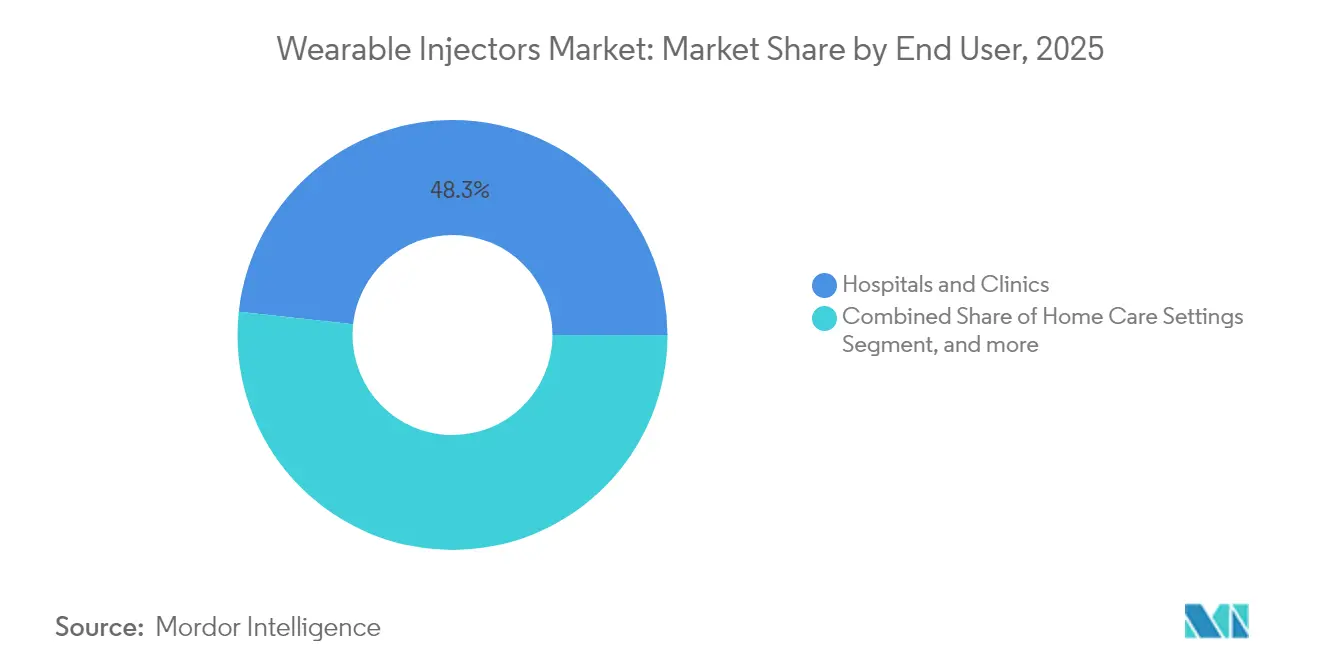

- エンドユーザー別では、在宅ケア環境が2025年に51.72%の収益シェアを獲得し、専門点滴センターは2031年にかけて14.48%のCAGRで最も速い成長が見込まれています。

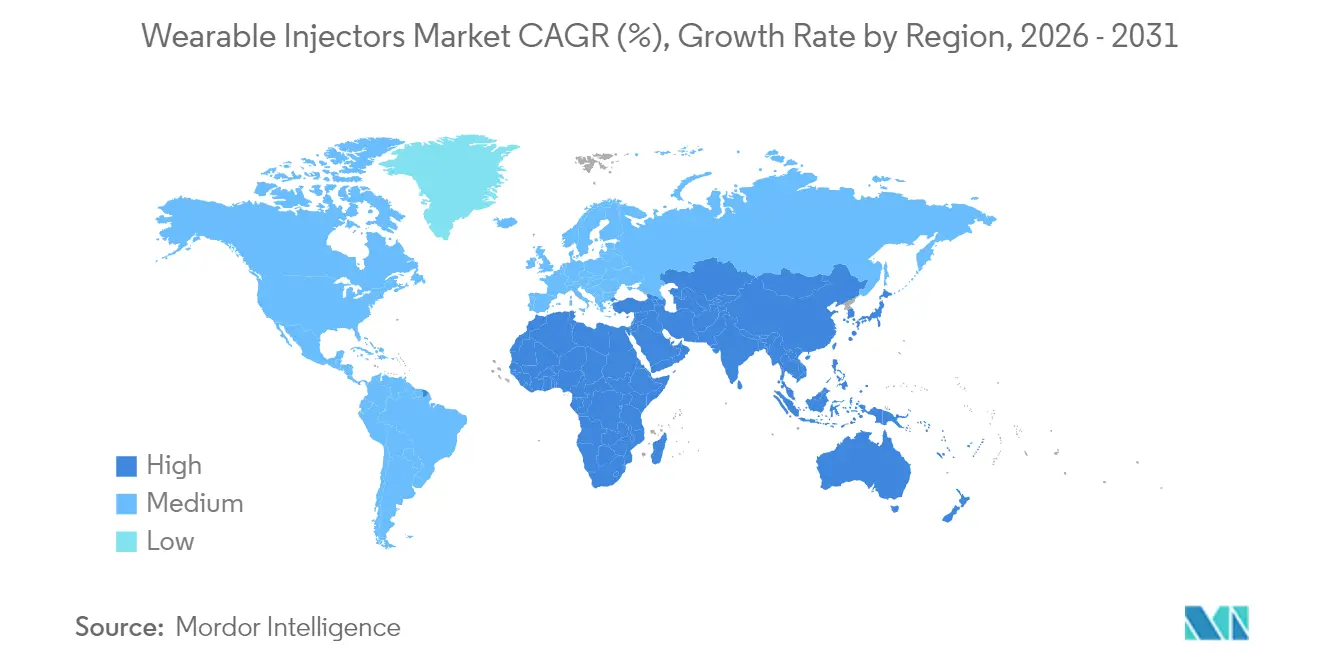

- 地域別では、北米が2025年のウェアラブルインジェクター市場で42.78%のシェアを占め、アジア太平洋は2026年から2031年にかけて14.79%の最高CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のウェアラブルインジェクター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 慢性疾患の 有病率の増加 | +3.2% | 北米と欧州で最も高い影響を持つグローバル | 長期(4年 以上) |

| ウェアラブルインジェクタープラットフォームの 技術的進歩 | +2.8% | 北米・EUが先行し、APACの採用が加速 | 中期 (2~4年) |

| 在宅治療・ 自己投与へのシフト | +2.5% | 先進国市場で特に強いグローバル | 中期 (2~4年) |

| バイオロジクス・ 大分子薬のパイプラインの増加 | +2.1% | 米国と欧州市場に集中するグローバル | 長期(4年 以上) |

| 高粘度製剤デリバリーを可能にする マイクロMEMS | +1.8% | 米国、ドイツ、日本の技術ハブが主導するグローバル | 長期(4年 以上) |

| デジタルアドヒアランス分析の 支払者による採用 | +1.4% | 北米・EU、APACへの段階的浸透 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率の増加

糖尿病は2021年に世界で5億3,660万人の成人に影響を与え、2045年までに7億8,320万人に達すると予測されており、病院外での多剤併用を管理できる自動デリバリーシステムへの持続的な需要を支えています。多疾患併存は米国成人の27.1%に影響を与えており、10年前の21.8%から増加しており、複雑な投与スケジュールを追跡するコネクテッドインジェクターの必要性を高めています。[1]疾病管理予防センター、「慢性疾患予防データ全国センター」、cdc.gov これらのトレンドは、クリニック受診を減らし、アドヒアランスを改善し、患者の生活の質を向上させることで、ウェアラブルインジェクター市場を慢性疾患管理の重要な推進力として位置づけています。

ウェアラブルインジェクタープラットフォームの技術的進歩

マイクロMEMSの革新により、高粘度バイオロジクスを15cP以上の粘度で細いカニューレを通して送達できるようになり、オンボディシステムが患者に不快感を与えることなく10mLの容量を投与できるようになりました。リアルタイム接続性、自動針引き込み、IoT分析により投与精度が向上し、支払者や臨床医向けのアドヒアランスデータが生成されます。必須薬物デリバリーアウトプットに関する米国食品医薬品局(FDA)のドラフトガイダンスは、デバイス承認を加速するパフォーマンスベンチマークを確立しています。[2]米国食品医薬品局、「業界向けドラフトガイダンス:コンビネーション製品の必須パフォーマンス要件」、fda.gov 35.7kPaで4mL/minの流量を達成する圧電マイクロポンプは、ウェアラブルインジェクター市場を再形成している精度向上をさらに示しています。

在宅治療・自己投与へのシフト

FDAによる2025年のOnapgoの承認(進行性パーキンソン病向けウェアラブル皮下点滴デバイス)は、プラセボと比較してOFF時間を大幅に短縮することで、在宅環境における複雑な治療法の有効性を実証しました。支払者調査では、90%がウェアラブルインジェクターは未充足ニーズに対応していると考え、82%がその使用に対してプレミアム償還を行うと回答しています。バーチャルリアリティとスマートフォンのチュートリアルにより患者トレーニングが効率化され、より幅広い層での自己管理が実現可能になっています。

バイオロジクス・大分子薬のパイプラインの増加

バイオロジクスは2023年の米国FDAによる記録的な71件の医薬品承認において増加するシェアを占め、大容量皮下デリバリープラットフォームへの需要を拡大しました。[3]Nature Biotechnology編集部、「新薬承認2023年」、nature.com Stevanato GroupのVertiva 10mLシステムなどのオンボディソリューションは、治療プロファイルに合わせて流量と針の長さを調整します。5分未満で投与される皮下アミバンタマブは、ウェアラブルプラットフォームが点滴時間を数時間から数分に短縮し、患者の利便性を高める方法を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 代替薬物デリバリー モードへの選好 | -1.8% | 従来の医療システムでより強いグローバル | 中期 (2~4年) |

| 発展途上国における 不利な償還環境 | -1.5% | APAC、ラテンアメリカ、アフリカ | 長期(4年 以上) |

| バッテリー寿命・ 電子廃棄物処理への懸念 | -1.2% | 環境意識の高い市場で高まるグローバル | 短期(2年 以下) |

| インジェクターハウジング用 特殊ポリマーの不足 | -0.9% | 製造拠点に集中するグローバルサプライチェーンへの影響 | 短期(2年 以下) |

| 情報源: Mordor Intelligence | |||

代替薬物デリバリーモードへの選好

病院の点滴センターは依然として請求可能なイベントを生み出す従来の静脈内投与ワークフローに依存しており、ウェアラブルインジェクターへの移行を遅らせています。InsuJetのような針不要技術は自己注射を敬遠する患者を引き付け、Rani Therapeuticsの経口バイオロジクスカプセルは最終的にデバイスベースのデリバリーを迂回する可能性があります。これらの代替手段はプロバイダーの慣性を固定化し、ウェアラブルインジェクター市場の近期成長を抑制しています。

発展途上国における不利な償還環境

多くのアジア太平洋経済圏では医療機器が医療費総支出の3~6%に過ぎず、使い捨てウェアラブルへの資金が限られています。バンドル払いは多くの場合インジェクターの個別償還を除外しており、採用を妨げる自己負担コストを引き上げています。断片化した調達チャネルとデジタル対応の低さが、コネクテッドインジェクター機能の知覚価値をさらに低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スマートインジェクターがイノベーションを牽引

スマートデバイスは最速の15.65%CAGRを記録し、臨床医や支払者にリアルタイムのアドヒアランスデータを提供する統合センサーとモバイルアプリに支えられています。オンボディパッチは引き続き優位を保ち、2025年のウェアラブルインジェクター市場シェアの60.98%を支配し、糖尿病治療における定着した使用に支えられています。5mLを超えることが多い大容量インジェクターは肥満症バイオロジクスとがん治療薬に対応し、オフボディベルト形式は長時間装着と大型リザーバーを必要とするニッチなニーズを満たしています。

BDとYpsomed間の提携は、ガラス製プレフィラブルシリンジと高粘度オートインジェクターを組み合わせ、15cP以上の粘度のバイオロジクスを投与するもので、製薬業界の高密度製剤パイプラインと一致する進歩です。次世代スマートインジェクターに組み込まれた人工知能アルゴリズムは、グルコースまたはバイオマーカーフィードバックを分析することで投与間隔をパーソナライズし、アウトカムを改善し、特定のデバイスエコシステムへの顧客ロイヤルティを強化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療領域別:希少疾患の上昇余地の中での腫瘍学の優位性

腫瘍学は2025年のウェアラブルインジェクター市場規模の33.28%を占め、皮下モノクローナル抗体が椅子での治療時間を短縮し、点滴スイートの容量を解放しています。第3相データにより、投与時間が5分未満に短縮された皮下アミバンタマブの非劣性アウトカムが確認され、患者への利益が強調されました。

希少疾患治療は絶対量では小さいものの、オーファンドラッグのインセンティブが精密な在宅対応デリバリーを必要とするバイオロジクスの上市を促進するため、2031年にかけて17.05%のCAGRが見込まれています。3週間ごとに大容量注射をスケジュールできる能力により、オンボディシステムは断続的なクリニック点滴を補完または代替し、患者の疲労と交通費を最小化します。

エンドユーザー別:在宅ケア環境が変革をリード

在宅ケアは2025年に51.72%の収益シェアを維持し、施設のオーバーヘッドと感染リスクを削減する自己治療への支払者と患者の支持を反映しています。14.48%のCAGRで成長する専門点滴センターは、患者を在宅レジメンに移行させる前に治療を開始する移行ハブとして機能しています。病院は初回投与モニタリングが必要な高リスクの腫瘍学・免疫学製品の重要な立ち上げ拠点であり続けています。

オンボディインフューザーのユーザビリティ研究では、患者、介護者、臨床医全体で99.2%のタスク完了成功率が記録され、分散型モデルの安全性を支持しています。Enable InjectionsのenFuseのペグセタコプランに対するFDA承認は、大容量治療の在宅環境への移行をさらに検証しており、適格患者の60%が4ヶ月以内に採用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のウェアラブルインジェクター市場の42.78%を占め、明確なFDA規制経路、定着した医療接続性、慢性疾患の高い負担に支えられています。Insuletのオムニポッドプラットフォームだけで、2024年に22%の収益成長を記録した後、50万人を超えるアクティブユーザーを達成し、堅調なデバイス採用を示しています。ほとんどの支払者は現在、電子健康記録にアドヒアランスデータを送信するコネクテッドインジェクターを償還しており、自己投与のインセンティブを整合させています。

アジア太平洋は中産階級の拡大、政府のデジタルヘルス政策、バイオロジクス上市の増加に後押しされ、2031年にかけて最速の14.79%CAGRを記録すると予測されています。中国と日本が量的需要と規制の近代化を主導し、インド、インドネシア、タイは慢性疾患の有病率とモバイルヘルスの普及により採用が加速しています。ただし、断片化した償還環境とデバイス支出比率の低さが即時のスケールアップを抑制しています。

欧州は国境を越えた承認を合理化する調和された医療機器規制の恩恵を受け、ドイツ、フランス、英国での予測可能な採用を確保しています。国民保健システムは、コネクテッドインジェクターを統合疾患管理プログラムに組み込む患者中心の慢性ケア経路を重視しています。ラテンアメリカと中東・アフリカは潜在的な可能性を秘めていますが、インフラの不足と限られた支払者カバレッジにより抑制されており、ベンダーは段階的価格設定と官民連携モデルを通じて初期需要を喚起する方向に向かっています。

競合環境

ウェアラブルインジェクター市場は適度に集約されており、いくつかの大手グローバル企業が大きなシェアを保有しています。コングロマリットと専門医療機器企業が市場を支配し、イノベーションと製品開発に注力しています。ウェアラブルインジェクター市場の主要プレーヤーには、Becton, Dickinson and Company、Insulet Corporation、Ypsomed、Tandem Diabetes Care, Inc.、Amgenが含まれます。これらの企業は強力な研究開発能力で認知されており、製品イノベーションを推進し、市場プレゼンスを拡大しています。

基本的な注射メカニクスではなく、接続性、投与精度、患者の快適性が差別化を定義しています。FDAによるCFR 880.5に基づくオンボディインジェクターのクラスII医療機器への分類は、明確な審査経路を提供し、ヒューマンファクターと無菌性の要件を満たすことができる新規参入者を招いています。針不要および経口バイオロジクスプラットフォームは破壊的な力として迫っており、既存企業はAI駆動のアドヒアランス分析、持続可能な電源システム、リサイクル可能なハウジングを組み込んで優位性を維持することを余儀なくされています。特殊ポリマーとリチウム電池のサプライチェーン逼迫は、デュアルソーシング戦略と循環経済設計に高いプレミアムをもたらしています。

開発者はバーチャルトレーニングからクラウドダッシュボードまで包括的なデジタルサービスをバンドルして顧客を囲い込み、市販後サーベイランスとバリューベース契約に有用なデータ資産を創出することが増えています。バイオロジクスの量が増加するにつれ、デバイス企業とCDMO(医薬品開発製造受託機関)間のパートナーシップが強化され、一次容器の専門知識と電子・機械サブシステムを統合して製薬クライアントにターンキーソリューションを提供しています。

ウェアラブルインジェクター産業リーダー

Becton, Dickinson and Company

Insulet Corporation

Ypsomed

Tandem Diabetes Care, Inc.

Amgen

- *免責事項:主要選手の並び順不同

市場機会と将来展望

バイオ医薬品および特殊治療薬における静脈内投与から皮下投与への継続的な移行は、明確な機会を生み出している。特に、配合製品プログラムが投与を在宅医療へ移行させつつ、コネクテッド機能によって臨床上のモニタリングを維持できる場合には、その傾向が顕著である。Enable Injections社のenFuseオンボディインジェクターを介して投与されるSarclisa Escenaの米国FDA承認(2026年7月)を含む最近の商業化および規制上の進展は、通院時間や医療提供拠点コストが制約要因となり続けているオンコロジーおよびその他の特殊適応領域における、大容量かつ患者装着型の投与形態への需要の継続を後押ししている。

第二の機会は、薬剤・デバイス配合製品の製造・スケールアップ能力の分野で開かれている。製薬企業およびCDMOは、上市リスクの低減とスループットの向上を目的として、無菌充填・仕上げ工程とデバイス組立を統合した体制を拡大している。PCI Pharma Services社は、無菌充填・仕上げおよび薬剤・デバイス配合製品の能力拡大に10億米ドルを超える投資(2026年4月)を発表し、フィラデルフィアおよびロックフォードに新規オートインジェクター生産ラインを設け、2027年までに年間2億5,000万個の生産能力を目指している。一方、MGS社は2026年2月、ウィスコンシン州リッチフィールドに30万平方フィートの新施設を開設し、複雑な薬剤送達デバイスの組立に対応するクラス8クリーンルーム14万平方フィートを備えている。デバイスOEMおよび製薬パートナーにとって、これらの拡張は、高粘度・大容量の皮下投与形態(数分から数時間の投与時間)向けのターンキー型配合製品供給の魅力を高め、先進国市場の支払者が求めるデジタルアドヒアランス分析の需要とも相まって、その価値を一層高めている。

最近の業界動向

- 2026年7月:Sanofiは、Enable Injections社のenFuseプラットフォームを用いたオンボディインジェクターにより投与される皮下製剤Sarclisa Escenaの米国FDA承認を発表した。この承認により、ウェアラブルインジェクターの用途が抗がん療法の投与にも拡大し、高付加価値バイオ医薬品の静脈内投与から皮下投与への転換戦略を後押しするものとなった。

- 2026年5月:Enable Injections社は、Aspaveli向けenFuseオンボディ投与システムの欧州連合(EU)でのCE認証取得を発表した。同製品はSobi社が欧州で販売する予定である。この認証取得により、同プラットフォームの欧州における商業展開が拡大し、米国以外での配合製品展開における新たな参照プログラムが追加された。

- 2024年10月:BD社とYpsomed社は、高粘度バイオ医薬品向け自己注射システムの開発における協業を発表した。この取り組みは、より難易度の高いバイオ医薬品製剤に対応した投与システムに適合するガラス製プレフィラブル容器を含め、一次容器および投与デバイス全般にわたる継続的な開発を示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、主に医療機関外で使用されるバイオ医薬品およびその他の特殊医薬品について、大容量の皮下投与を一定時間にわたり自動的に行うために身体に装着する、あるいは体外で携行するウェアラブルインジェクターデバイスを対象とする。

対象範囲外:従来型のオートインジェクターペン、および中核機能が持続的なインスリン注入であり、計画的な大容量投与ではないインスリン専用チューブ式ポンプシステムは除外する。

セグメンテーション概要

- 製品タイプ別

- オンボディパッチインジェクター

- オフボディベルトインジェクター

- スマートインジェクター

- 大容量(5mL以上)インジェクター

- 治療領域別

- 腫瘍学

- 自己免疫疾患

- 糖尿病

- 心血管疾患

- 希少・オーファン疾患

- エンドユーザー別

- 病院・クリニック

- 在宅ケア環境

- 専門点滴センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、対象患者プールおよびデバイス導入の動向を示す公開情報から開始する。主に、デバイス承認および安全性情報についてはFDAおよびEMA、慢性疾患および高齢化統計については米国CDCおよびOECD、地域別の医療費支出および経済状況についてはWorld Bankといった情報源を活用している。

これに加え、供給に影響を及ぼす可能性のある製品発表、製造拠点の動き、パートナーシップ発表を把握するため、企業の年次報告書、投資家向け説明資料、およびプレスリリースを確認している。必要に応じて、企業財務および報道に関する有料サブスクリプション、さらに設計方向性や機能開発のペースを把握するための特許データベースも活用している。これらの情報源は網羅的なものではなく、本調査でのデータ収集、検証、および確認の過程では、その他多数の公開資料も参照している。

一次インタビューおよび調査

一次情報は、デバイス製造企業、部品供給企業、薬物送達の専門家、および在宅投与プログラムに関わる購買担当者・臨床医とのインタビューおよび構造化調査から得ている。本市場はグローバルであるため、APAC、EMEA、南北アメリカの各地域で確認を実施し、導入時期、価格動向、治療領域構成に関する前提が特定地域に偏らないようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部(CXO):14% | APAC:49% |

| 中堅層:53% | 部門/事業責任者:30% | EMEA:31% |

| 小規模企業:14% | マネージャー:56% | 南北アメリカ:20% |

市場規模算定・予測

市場規模の算定にはトップダウン方式を採用し、大容量皮下投与へ移行しつつある治療対象コホートおよび対象治療法から需要プールを再構築し、これを医療提供拠点別のウェアラブルデバイス利用率で絞り込んでいる。合計値の妥当性を確保するため、地域別のデバイス平均販売価格(ASP)のサンプル調査、インタビューで確認された出荷・生産能力に関する情報、および一部の供給企業・販売経路への確認など、選択的なボトムアップ検証によって裏付けを行っている。

主要なモデル入力には、オンボディおよびオフボディ投与が最も多く用いられる治療領域の構成、輸液治療から在宅医療へ移行する患者の割合、デバイスの交換パターンおよび単回使用対再利用パターン、代表的な充填量の閾値(例:2mL以上)、そして導入速度に影響を与える地域別の価格および償還に関する情報が含まれる。予測にはシナリオ分析を用い、需要の伸びを慢性疾患の罹患率、バイオ医薬品パイプラインの勢い、医療制度上のコスト圧力と関連付ける多変量回帰分析によって補強している。小規模国においてボトムアップ情報が不足する場合には、類似市場からの代替比率を用い、専門家の意見を踏まえて調整の上、最終的な数値系列を確定している。

データ検証および更新サイクル

検証は、治療法の導入動向、規制動向、および想定されるデバイス出荷量が現実的な製造・流通上の制約と整合しているかといった独立した指標に対してモデルを照合することで行っている。差異は段階的に確認し、外れ値については前提レベルまで遡って原因を特定するため、修正内容は明確かつ再現可能なものとなっている。

本レポートは年次で更新しており、主要な承認、リコール、急激な価格変動など重大な事象が発生した場合には臨時更新を行う。提出前には、最終数値が最新の公開データおよび最新の専門家確認を反映するよう、アナリストが最終確認作業を実施している。

Mordor Intelligenceのウェアラブルインジェクター市場推計と他社公表推計との比較

ウェアラブルインジェクターに関して公表される市場規模の値は、類似のデバイスを対象としていても、境界設定やカウント方法が必ずしも同一ではないため、大きく異なる場合がある。差異は通常、ウェアラブルインジェクターとして何を含めるか、基準年をどの年とするか、治療領域および地域ごとの導入速度をどう想定するかによって生じる。

Mordor Intelligenceは、規制上の対象範囲の手がかりおよび治療領域別の導入率を追跡することで、集計対象を自律的な大容量皮下投与デバイスに限定し、母数を変化させる近接領域の自己注射器具や輸液機器を混在させないようにしている。また、一方の推計値が工場出荷時点のデバイス収益を用い、他方が下流のサービス収益を積み上げている場合や、主要な製品上市や償還制度の変更後に通貨換算のタイミングや価格推移の前提が更新されていない場合にも、差異が生じることがある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の差異 |

|---|---|---|

| Mordor Intelligence | USD 12.49 B (2026) | |

| コンサルティング会社A | USD 10.12 B (2024) | より早い基準年を採用しており、対象デバイスの範囲をより広く設定し、近い将来の導入について、より速い前提を適用している可能性があり、予測開始前の水準自体が異なる場合がある。 |

| 業界出版社B | USD 8.84 B (2024) | 収益を工場出荷時点の価格に基づいて算出することが多く、関連サービスの扱いも異なる場合があり、治療領域構成および地域別導入曲線の選択により、バイオ医薬品の在宅医療への移行を重視するモデルと比べて総額が低くなる傾向がある。 |

表に見られる差異は、主に基準年の選択、デバイスの範囲設定、およびバリューチェーン全体での収益の計上方法によって説明される。治療対象コホート、ウェアラブルデバイスの適用対象、現実的な価格動向といった明確な需要要因に前提を結び付けることで、毎年ロジックを変えることなく再検証・更新が可能な数値を提示している。

レポートで回答される主要な質問

現在のウェアラブルインジェクター市場規模はどのくらいですか?

ウェアラブルインジェクター市場規模は2026年に120億4,900万米ドルに達し、2031年までに14.06%のCAGRで241億1,000万米ドルに達すると予測されています。

ウェアラブルインジェクター市場で最大のシェアを持つセグメントはどれですか?

オンボディパッチインジェクターが2025年のウェアラブルインジェクター市場シェアの60.98%を占めてリードしており、主に糖尿病管理における広範な採用によるものです。

ウェアラブルインジェクター市場で最も速い成長が期待される地域はどこですか?

アジア太平洋は医療デジタル化政策と中産階級人口の拡大に支えられ、2031年にかけて最速の14.79%CAGRを記録すると予測されています。

ウェアラブルインジェクターの使用を支配する治療領域はどこですか?

腫瘍学の応用が2025年のウェアラブルインジェクター市場規模の33.28%を占め、皮下バイオロジクスによりがん患者の点滴時間が短縮されています。

支払者はウェアラブルインジェクターの採用にどのような影響を与えていますか?

調査によると、支払者の90%がウェアラブルインジェクターは未充足のケアニーズに対応していると考え、82%が安全な在宅治療を可能にするデバイスに対してプレミアムを支払う意向があります。

ウェアラブルインジェクター産業が直面する持続可能性の課題は何ですか?

バッテリーの使用終了管理とポリマー廃棄物は環境上の懸念をもたらしており、メーカーはリサイクル可能なハウジングと長寿命電源ソリューションの探求を促されています。

最終更新日: