オートインジェクター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.42 十億米ドル |

| 市場規模 (2031) | 28.04 十億米ドル |

| 成長率 (2026 - 2031) | 15.88% CAGR |

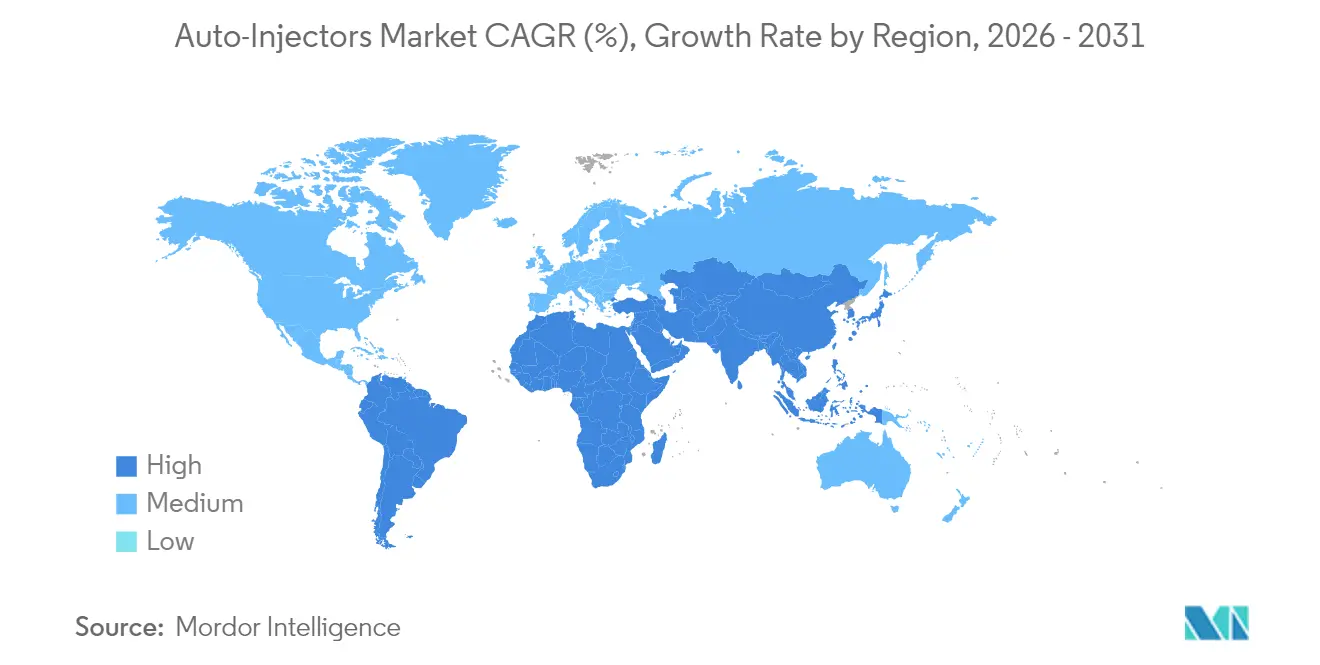

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオートインジェクター市場分析

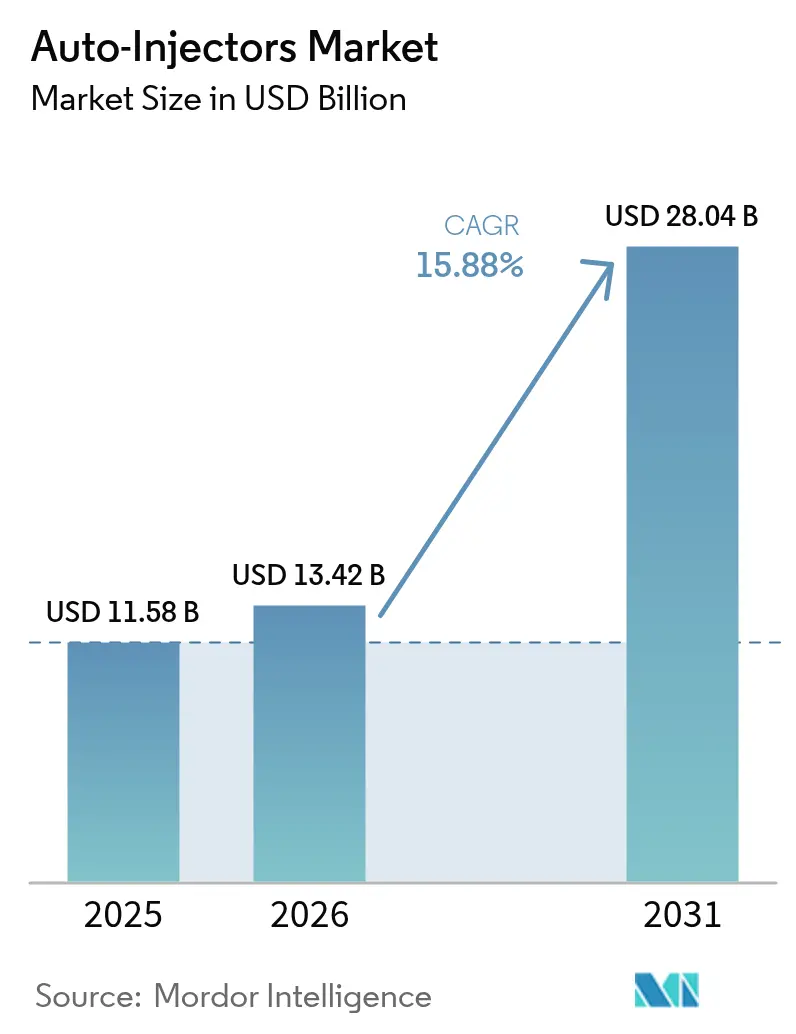

オートインジェクター市場規模は、2025年の115億8,000万米ドルから2026年には134億2,000万米ドルに成長し、2026〜2031年にかけて15.88%のCAGRで2031年までに280億4,000万米ドルに達すると予測されています。バイオロジクス医薬品の新規上市の増加、慢性疾患患者数の拡大、自己投与への明確なシフトが同期して需要を押し上げています。規制当局は新しい形式の承認を加速させており、2024年には30年以上ぶりとなる針なしエピネフリン代替品が初めて承認されたことがその好例です。緊急時備蓄の積み増し、主要メーカーによる数十億ドル規模の生産能力増強、在宅ケア療法に対する支払者の継続的な支援が勢いを増幅させています。それでも、特殊部品の不足や組み合わせデバイスに関する規制強化は、強靭なサプライチェーンと堅固な品質管理の必要性を浮き彫りにしています。

主要レポートのポイント

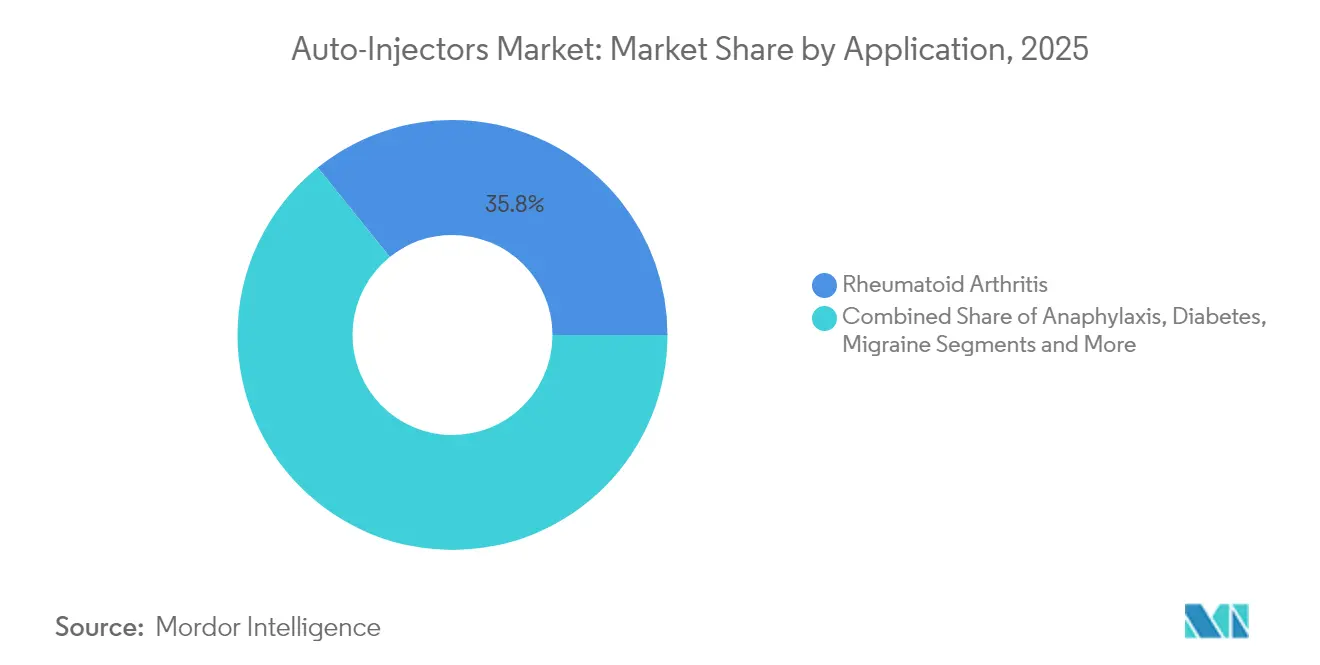

- 用途別では、関節リウマチが2025年のオートインジェクター市場シェアの35.78%を占め、アナフィラキシーは2031年にかけて18.63%のCAGRで拡大する見込みです。

- 使用可能性別では、使い捨て形式が2025年の売上高の68.77%を占めて主導しましたが、コネクテッドスマートオートインジェクターは2031年にかけて19.61%のCAGRで進展しています。

- デバイス技術別では、スプリング式システムが2025年のオートインジェクター市場規模の61.65%を占め、ウェアラブルオンボディインジェクターは2031年にかけて17.98%のCAGRで増加しています。

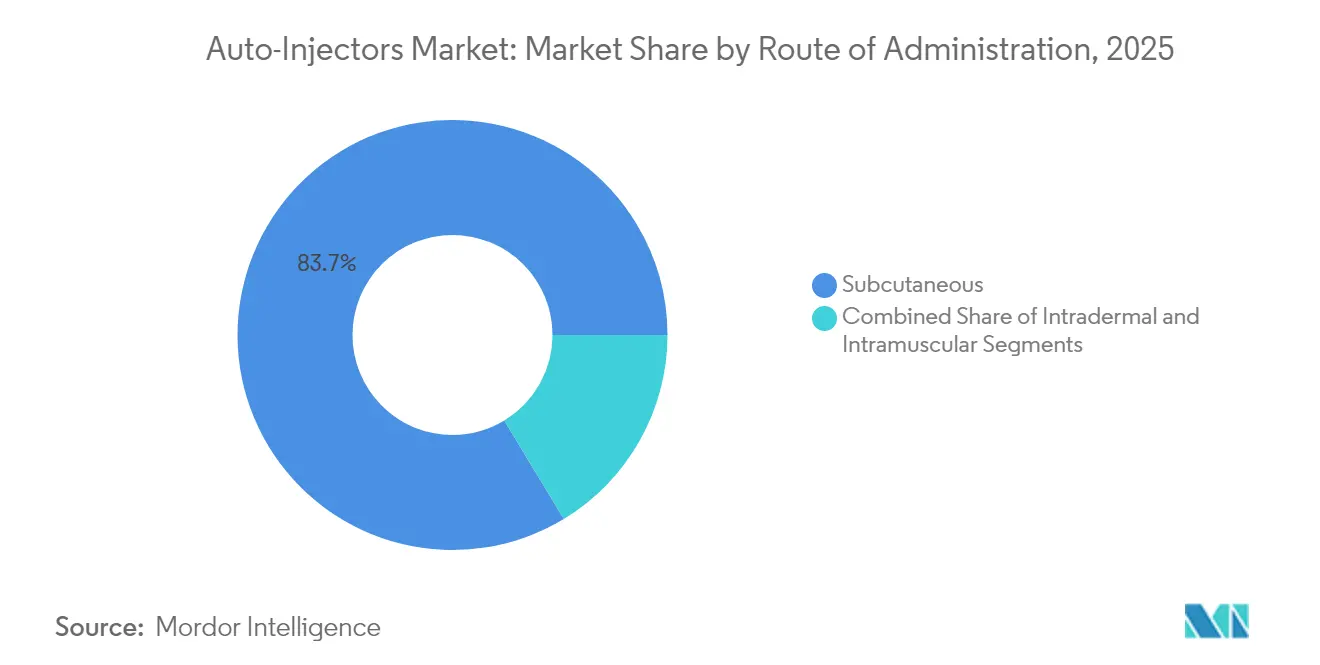

- 投与経路別では、皮下投与が2025年に83.66%のシェアを獲得し、皮内経路は2031年にかけて17.29%のCAGRで成長すると予測されています。

- エンドユーザー別では、在宅ケア施設が2025年のオートインジェクター市場規模の52.91%のシェアを占め、外来手術センターが2031年にかけて17.22%の最速CAGRを記録する見込みです。

- 北米が2025年に43.88%のシェアで首位を占め、アジア太平洋地域が2031年にかけて17.74%の最高地域CAGRを追跡しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオートインジェクター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自己注射を必要とするバイオロジクス医薬品の成長 | +4.2% | グローバル、北米およびEUに集中 | 長期(4年以上) |

| 慢性自己免疫疾患の罹患率の上昇 | +3.8% | グローバル、先進市場で最も高い | 中期(2〜4年) |

| 在宅ケア/自己投与へのシフト | +3.1% | 北米およびEUが主要、アジア太平洋地域が新興 | 中期(2〜4年) |

| コネクティビティとアドヒアランス分析の統合 | +2.4% | 北米およびEUがコア、アジア太平洋地域で選択的普及 | 長期(4年以上) |

| 政府によるエピネフリンデバイスの備蓄 | +1.8% | 北米が主要、EUが二次 | 短期(2年以内) |

| マイクロニードル・針なしプラットフォームの拡大 | +1.3% | グローバル、先進市場での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自己注射を必要とするバイオロジクス医薬品の成長

大容量皮下バイオロジクスはすでに全バイオ医薬品の約15%を占めており、そのシェアは拡大しています。メーカーは点滴センターの混雑を緩和するため、静脈内療法を自己注射可能な形式に再製剤化する動きを強めており、2025年のVyvgart Hytrulo自己注射バージョンの承認がその好例です。B細胞標的バイオロジクスを中心とした自己免疫レジメンも同様の移行を示しており、デバイスに対して精密な投与要件を課しています。高粘度と多様な投与量は、エンジニアをより厳しい公差、先進材料、直感的なユーザーインターフェースへと誘導しています。その結果、従来のシリンジよりもオートインジェクター市場に有利な高度なプラットフォームのパイプラインが形成されています。[1]Jakob Lange、「バイオ医薬品の大容量皮下注射のナビゲーション:臨床パイプラインと承認製品の系統的レビュー」、mAbs、tandfonline.com

慢性自己免疫疾患の罹患率の上昇

診断能力の向上と高齢化人口が自己免疫疾患の有病率を押し上げ、デバイスの安定した普及を後押ししています。世界保健機関のデータは、安全でないケアが数百万人の死亡と関連していることを示しており、信頼性の高い自己投与ソリューションの価値を強調しています。多発性硬化症の治療において、患者の70%が最新のRebiSmartモデルを魅力的と評価し、専門看護師の約90%が非常に良いまたは優秀と評価しています。最大65%の割引で提供されるバイオシミラーの普及拡大もアクセスを広げています。しかし、アドヒアランスのギャップは依然として存在しており、副腎不全患者の41%が危機時に自己注射できないという研究結果が示すように、シンプルな設計と体系的なトレーニングが引き続き優先事項となっています。[2]世界保健機関、「グローバル患者安全レポート2024」、iris.who.int

在宅ケア/自己投与へのシフト

診療報酬改革と支援技術が積極的に治療を居宅へと移行させています。メディケアの2025年在宅医療機関向け2.7%の診療報酬引き上げは、患者のセルフケア準備状況を評価することを提供者に義務付ける政策と組み合わさっています。糖尿病ケアにおける人工知能駆動の分析は低血糖アラートにおける予測精度を実証し、在宅管理への信頼を広げています。enFuseオンボディシステムなどのデバイスは採用速度を示しており、適格ユーザーの60%が4ヶ月以内に切り替えています。パートBおよびパートDにおけるインスリン上限35米ドルなどの財政的支援策がさらに障壁を取り除き、在宅ケアをオートインジェクター市場の成長の中心に位置付けています。[3]メディケア・メディケイドサービスセンター、「メディケアプログラム;2025年度在宅医療PPS料率更新」、federalregister.gov

コネクティビティとアドヒアランス分析の統合

コネクテッドプラットフォームはリアルタイムの投与データを提供し、アドヒアランス測定を記憶ベースから客観的なものへと変革しています。BDエボルブオンボディインジェクターは、プログラム可能な投与に加え、完了を確認する音声および視覚的キューを備えています。スケールメリットを最大化するために共有機能を活用した複数適応症向け電子補助機器が登場しています。医療IoTは機密データを保有するため、サイバーセキュリティの脅威が増大しており、暗号化、厳格なアクセス制御、頻繁な侵入テストを組み合わせた多層防御が求められています。規制当局も介入しており、EMAはスマート薬剤デバイス組み合わせ品に対して詳細なライフサイクルおよびラベリングプロトコルを義務付けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替薬剤投与モードに対する患者の嗜好 | -2.1% | グローバル、針恐怖症の患者集団で高い | 中期(2〜4年) |

| 厳格な組み合わせデバイス規制経路 | -1.8% | EUおよび北米が主要、新興市場が二次 | 長期(4年以上) |

| 特殊プラスチックおよびスプリングのサプライチェーンの脆弱性 | -1.4% | グローバル、アジア太平洋地域の製造における集中リスク | 短期(2年以内) |

| スマートデバイスにおけるサイバーセキュリティおよびデータプライバシーの懸念 | -0.9% | 北米およびEUが主要、グローバルに拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

代替薬剤投与モードに対する患者の嗜好

針への不安が一部のユーザーを引き続き遠ざけており、鼻腔内、経口またはマイクロニードルソリューションへの需要を高めています。ARS Pharmaceuticalsは、市場投入からわずか数ヶ月でneffy(ネフィー)の2025年第1四半期売上高780万米ドルを計上し、5,000件以上の処方箋が発行されました。溶解性マイクロアレイスタートアップへの資本流入は、投資家が針なし形式に持続的な可能性を見出していることを裏付けています。課題は適応症全体での薬物動態の同等性を達成することであり、緊急時の設定では特に明確な患者指示が必要です。注目すべきことに、SIMLANDIトライアルの被験者の99%がデバイスを使いやすいと感じており、ユーザー中心の設計が針への嫌悪感を軽減できることを示唆しています。

厳格な組み合わせデバイス規制経路

薬剤デバイス製品は、承認タイムラインを長引かせる可能性のある多層的な監督に直面しています。EMAは現在、第117条に基づく一般安全性・性能要件への適合証拠を要求しており、文書化の作業負荷が増大しています。米国では、一部の互換バイオシミラーが新たな臨床試験なしに承認を得ていますが、新規メカニズムは依然として長い検証サイクルを経ています。中小企業は多くの場合、異なるグローバル規制に対応するリソースが不足しており、上市が最大18ヶ月遅延する可能性があります。業界の提案は、患者の安全性とイノベーションのペースのバランスをとるためのリスクベースのアプローチを求めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:自己免疫疾患の優位性が緊急治療の混乱に直面

関節リウマチは、成熟したバイオロジクスプロトコルと確立された自己注射ルーティンを背景に、2025年のオートインジェクター市場シェアの35.78%を維持しました。一方、アナフィラキシーは食物アレルギー診断の増加と学校備蓄義務の普及により、2031年にかけて18.63%のCAGRで最も急速に成長しています。多発性硬化症の治療は、患者の70%が魅力的と感じるRebiSmart 3.0などのデバイスアップグレードから引き続き恩恵を受けています。糖尿病関連の使用は、より厳密な血糖コントロールをサポートする人工知能対応の予測分析によって変化しています。片頭痛、乾癬、心血管適応症が治療の広がりを補完しており、それぞれが単回投与のシンプルさから大容量精密投与まで、カスタムエンジニアリングを要求しています。

患者の期待は今や、信頼性の高い薬剤投与を超えて、コネクティビティ、目立たなさ、最小限の痛みにまで及んでいます。緊急製品はストレス下でも直感的に使用できる必要があり、慢性疾患デバイスはアドヒアランスデータがデジタルヘルスポータルとシームレスに統合される場合に普及が進みます。これらの異なる優先事項がプラットフォームの多様化を促し、オートインジェクター市場全体でイノベーション活動を持続させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

使用可能性/タイプ別:スマートコネクティビティが従来の使い捨て優位性を破壊

使い捨てユニットは、利便性と実証された製造経済性により、2025年の売上高の68.77%を依然として生み出しています。しかし、コネクテッドスマート形式は、支払者が検証済みアドヒアランスの臨床的・経済的価値を認識するにつれ、2031年にかけて19.61%のCAGRで急上昇しています。支払者の10人中9人が、コネクティビティが治療上のギャップを埋めると同意しており、5人中4人以上が適度な価格プレミアムを受け入れる意向を示しています。再使用可能デバイスは、コスト重視の環境や柔軟な投与量が必要な薬剤において引き続き存在感を保っていますが、感染管理プロトコルは単回使用の使い捨て品をますます優先しています。

採用はデータセキュリティ義務と臨床医のワークフロー統合によって依然として制限されています。それでも、反復的なファームウェアアップグレードとユーザーエクスペリエンスの改善が初期世代の欠点を解消しています。このダイナミクスは、スマートプラットフォームをオートインジェクター市場のコア成長ドライバーとして位置付け、既存のスケールアドバンテージを回避しようとする新規参入者の差別化要因となっています。

デバイス技術別:ウェアラブルイノベーションがスプリング式の既存優位性に挑戦

スプリング式メカニズムは2025年の売上高の61.65%を占め、低コストで一貫したパフォーマンスを提供する数十年にわたる最適化を反映しています。ウェアラブルオンボディインジェクターは現在、5mLから20mLの容量を必要とするバイオロジクスと、目立たない針隠蔽投与に対する患者の要望に後押しされ、17.98%のCAGRで最高の成長を記録しています。enFuseプラットフォームの初期商業データは、強いユーザー受容性を示しています。ガス推進式および電気機械式システムは、粘度や精度が追加の力制御を必要とする小規模ながら重要なニッチに対応しており、マイクロニードルパッチはワクチンおよび皮膚科の機会を開拓しています。

部品の入手可能性は決定的な成功要因です。成熟したスプリングサプライヤーとポリマーコンバーターは予測可能なリードタイムを提供しますが、新しい電気機械アセンブリはより長い認定サイクルに直面しています。垂直統合または複数調達のサプライネットワーク構築が可能な企業は、オートインジェクター市場における継続性の保護と生産拡大においてより有利な立場にあります。

投与経路別:皮下投与の優位性が皮内イノベーションを可能に

皮下投与は、自己免疫、代謝、腫瘍学の適応症全体にわたって吸収、快適性、幅広い臨床適用性のバランスをとることで、2025年に83.66%のシェアを維持しました。皮内経路は、用量節約ワクチンと皮膚標的免疫療法への関心の高まりに支えられ、17.29%のCAGRで拡大しています。筋肉内投与は緊急エピネフリンに対する関連性を維持していますが、鼻腔内スプレーの代替品が迫り来る混乱を示しています。

経路の選択は、針のゲージから注射速度まで、デバイスアーキテクチャのあらゆる要素に影響します。皮下バイオロジクスはシリコーンオイルフリーのバレルと制御されたグライド強化を好みますが、皮内システムは皮膚免疫応答を活用するために正確な穿刺深度が必要です。これらのニュアンスにマイクロエンジニアリングを適合させる企業は、オートインジェクター市場でシェアを維持するのに有利な立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケアの優位性が医療提供を再形成

在宅ケア環境は、自己投与バイオロジクスに対するメディケアの拡大された償還に支えられ、2025年のグローバル売上高の52.91%を獲得しました。外来手術センターは、支払者が選択的処置を病院から遠ざけるにつれ、17.22%のCAGRで最速のペースを維持しています。クリニックは開始とトレーニングに不可欠ですが、デバイスのシンプルさが向上するにつれて相対的なシェアは低下しています。

遠隔モニタリングアルゴリズムは、アドヒアランスや生理学的マーカーの異常を検知することで分散型療法をさらに可能にし、クリニック受診なしにタイムリーな介入を可能にします。医療システムのコスト圧力と患者の利便性への嗜好が在宅管理の構造的な増加を支え、オートインジェクター市場全体で信頼性の高い自己注射デバイスへの持続的な需要を強化しています。

地域分析

北米は、成熟した償還フレームワーク、強力なバイオロジクスパイプライン、積極的な緊急時備蓄プログラムにより、2025年のオートインジェクター市場で43.88%のシェアを獲得して首位を維持しました。ノースカロライナ州の41億米ドル規模の施設や他の主要企業による並行プロジェクトを含む最近の生産能力拡大が、地域需要への供給を強化しています。医療資源優先配分システムも危機時の配分優先を保証し、公衆衛生のための追加的なセーフティネットを提供しています。それでも、BDへのFDAの警告書は、品質システムの厳守が交渉の余地のない事項であることをステークホルダーに改めて示しています。

アジア太平洋地域は最も急成長している地域であり、2031年にかけて17.74%のCAGRで前進しています。規制調和イニシアチブが国境を越えた申請を容易にし、各国政府が医療インフラに多額の投資を行っています。日本は緊急アナフィラキシーの採用が強い一方、学校での投与率の低さが潜在的な上昇余地を示しています。中国の進化するイノベーションフレームワークとインドのコスト効率の高い製造が地域のバリューチェーンを拡大しています。慢性疾患罹患率の上昇に向けた人口動態のシフトが、オートインジェクター市場の具体的なデバイス量に転換されつつある持続的な需要基盤を提示しています。

欧州は、薬剤デバイス組み合わせ品に関するEMAの明確なガイダンスと、治療コストを圧縮する受容的なバイオシミラー政策に支えられた安定した成長を記録しています。鼻腔内エピネフリンの最近の承認と医療システム生産への継続的な資本支出が供給の安全性を強化しています。第117条の適合要件はコンプライアンスの作業負荷を高めますが、業界のステークホルダーは長期的な見返りとして患者の信頼の向上を見込んでいます。これらのダイナミクスを総合すると、欧州はグローバルオートインジェクター市場内で安定したイノベーション親和的な市場として位置付けられています。

規制環境

オートインジェクターの規制は、デバイスの品質、ラベリング、ユーザビリティに関する証拠を医薬品ドシエと整合させる薬剤・デバイス複合製品の枠組みを通じて管理されている。米国では、FDAの品質管理システム規則(QMSR)が2026年2月に施行され、従来のデバイスQSRの手法に代わり、ISO 13485:2016を参照規格として取り込んだ。この変更により、複合製品のデバイス部分全体における設計管理、リスクマネジメント、サプライヤー適格性評価の調和に対する期待が高まっている。

欧州では、一体型の薬剤・デバイス複合製品は、主たる作用機序に基づき、EU医療機器規則(EU)2017/745の下で医薬品関連法規とともに評価され、MDR第117条によりデバイス部分について追加の適合性証拠が求められる。デバイス部分がCEマーキングを取得していない場合、販売承認申請の一部としてノーティファイドボディの意見が必要となり、進化する技術的要件は、2026年4月に改訂版が公表された針基注射システムに関するISO 11608などの規格に基づいている。

バリューチェーン分析

バリューチェーンには、医薬品ドシエを所有する製薬スポンサー、一次包装サプライヤー(ガラス製プレフィルドシリンジ、エラストマー部品)、オートインジェクタープラットフォームのOEM、そして無菌充填仕上げおよび最終的な薬剤・デバイス組立を担うCDMOが含まれる。その後、流通業者やプロバイダーが在宅医療およびクリニックチャネルを支援する。プラットフォームベースの開発も開発期間短縮のために利用されており、上流の設計インプットは、ISO 11608の要件に沿った容器密封系、粘度、ヒューマンファクター要件によって形成される。

特殊部品および組立・充填仕上げの生産能力に関する制約は依然として残っている。業界の見解では、最終組立サービスのリードタイムが長期化していること(しばしば18~24カ月)、また充填仕上げについてもピーク需要期には1年を超えることが多いと指摘されている。その結果、スポンサーは可能な場合にはデュアルソーシングに依存し、医療用グレードの樹脂やスプリングの安全在庫を確保し、製造歩留まりと複合製品に関する文書化ニーズ(デバイス部分に関するEU第117条のトレーサビリティを含む)の両方を支える仕様を早期に確定するため、製薬・包装・デバイス各パートナー間での早期共同開発を進める傾向にある。

競合ランドスケープ

オートインジェクター業界は中程度の集約を示しており、競争は価格からプラットフォーム能力へと移行しています。165億米ドル規模の買収が保留中であり、充填・仕上げ能力を主要な糖尿病フランチャイズに直接結びつけ、より深い垂直統合を示しています。BDは国内の安全設計注射能力に1,000万米ドルを投入し、依然としてスケールが有利な分野での優位性を拡大しています。

協調ネットワークも特徴的です。Ypsomed の15社以上のガラスおよびエラストマーサプライヤーとの長年のアライアンスは150以上のアクティブプロジェクトをサポートし、パートナーに検証済みコンポーネントエコシステムへのターンキーアクセスを提供しています。ARS PharmaceuticalsやMicron Biomedicalなどの新興破壊者は、単一製品フォーカスを活用して新しい形式を加速させており、ウェアラブル専門のEnable Injectionsは大容量投与における早期リーダーシップを主張しています。

規制の専門知識と製造品質が持続的な競争優位の二本柱です。重要品質特性を強調するFDAガイダンスは、堅固な検証ツールキットを持つ企業をテンダーリストの前面に押し出しています。同時に、病院のITチームがセキュリティフレームワークとスムーズに統合するハードウェアを要求するため、サイバーリスク管理がコネクテッドデバイス競合者を差別化しています。これらの力が総合的に、既存企業と挑戦者の両方がオートインジェクター市場でシェアを拡大するためにエンジニアリングの卓越性とコンプライアンスの流暢さを組み合わせなければならないランドスケープを形成しています。

オートインジェクター業界リーダー

Ypsomed

Abbvie

Amgen

Teva Pharmaceuticals

Biogen

- *免責事項:主要選手の並び順不同

市場機会と将来展望

無菌充填仕上げおよび複合製品組立におけるCDMO主導の拡張は、独自の設備を構築せずに臨床から商業規模までの統合的なスケールアップを望むバイオ医薬品チームにとって新たな余地を生み出している。2026年4月、PCI Pharma Servicesは、米国における無菌充填仕上げおよび薬剤・デバイス組立の拡大に10億米ドルを投資すると発表し、ペンシルベニア州フィラデルフィアおよびイリノイ州ロックフォードの拠点でのオートインジェクター組立の増設を含むと発表した。この発表は、より高濃度のバイオ医薬品やより大きな投与量を扱うパートナー向けの専用ラインが近い将来利用可能になることを示している。

大容量および高粘度製剤の投与は、より多くのプログラムが1mL製剤の枠を超え、一次容器とデバイス機構との整合性をより厳密に求めるようになっている中、もう一つの実践的な機会分野である。2026年1月、YpsomedとBDは、YpsomedのYpsoMate 5.5プラットフォームに対応する5.5mL版のBD Neopak XtraFlowガラス製プレフィルドシリンジの開発を進めるためパートナーシップを拡大し、2026年6月にはYpsomedとStevanato Groupが追加のプラットフォーム統合作業を発表した。規制の強化もまた、成熟した複合製品品質システムを持つサプライヤーの差別化を後押ししており、2026年2月に施行されたFDAのQMSRおよびEU MDR第117条が、一体型デバイスに求められる証拠パッケージの期待水準を形作っている。

最近の業界動向

- 2026年6月:YpsomedとStevanato Groupは、EZ-fillプレフィルドシリンジのYpsoMateプラットフォームへの統合を推進し、高粘度製剤を対象とした5.5mL規格を含む拡張作業を進めた。このパートナーシップにより、一次包装とデバイスプラットフォーム間の互換性が強化され、製薬スポンサーが1mL製剤を超えて複合製品を拡大する際の統合リスクを低減できるようになる。

- 2025年6月:FDAは、複合製品における固有デバイス識別子(UDI)要件に関するガイダンス草案の公表を発表し、UDIラベリングがデバイス構成部品にどのように適用されるかを明確化した。このガイダンスは、ラベリング戦略とデバイストレーサビリティを複合製品の申請および市販後管理と結びつけることで、オートインジェクタープログラムの実行複雑性を高めている。

- 2024年5月:FDAは、注射不要のエピネフリン代替品を承認し、これは30年以上ぶりとなるこの種のエピネフリン製剤の承認となった。この承認は非注射型の救命選択肢を実証するものであり、従来型の緊急用オートインジェクターブランドに対し、ユーザビリティ、アクセス性、ライフサイクル管理による差別化を求める競争圧力を高めた。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、事前計量された薬剤用量を一般的な注射経路を通じて投与する専用設計のオートインジェクターデバイスから生じる収益を対象としており、一般的には在宅医療などの環境における自己使用向けに設計されている。

対象範囲外:ペン型インジェクター、従来型シリンジ、ジェット式インジェクター、および薬剤・生物製剤の販売収益は本市場規模算定の対象外とする。

セグメンテーション概要

- 用途別

- 関節リウマチ

- 多発性硬化症

- アナフィラキシー

- 糖尿病

- 片頭痛

- 乾癬

- 心血管疾患

- その他

- 使用可能性/タイプ別

- 使い捨てオートインジェクター

- 再使用可能オートインジェクター

- コネクテッド/スマートオートインジェクター

- デバイス技術別

- スプリング式

- ガス推進式

- 電気機械式

- 針なし/マイクロニードル

- ウェアラブルオンボディインジェクター

- 投与経路別

- 皮下

- 筋肉内

- 皮内

- エンドユーザー別

- 在宅ケア施設

- 病院・クリニック

- 外来手術センター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要シグナルとデバイス採用状況の明確な把握から始まり、それを初期の収益モデルへと反映していく。世界保健機関、米国FDAのデバイス・安全性データベース、欧州医薬品庁、米国CDCなど、疾病負荷、治療パターン、承認スケジュールに関する公的な保健・規制情報源を活用し、オートインジェクターの利用状況への影響を把握する。

価格および数量の前提を現実的に保つため、臨床試験登録データベース、自己注射やアドヒアランスに関する査読付き論文、注射デバイスの規格やトレーニングニーズを扱う団体のウェブサイトなども確認する。企業の年次報告書、投資家向け資料、信頼性の高い報道は、製品発売、製造拠点の変化、償還やアクセスに関する最新情報の追跡に役立つ。必要に応じて、企業財務、出荷・輸出入の可視化、特許動向調査のための有料サブスクリプションを用い、デバイスイノベーションの速度とサプライチェーンの動きを相互確認する。このリストは網羅的ではなく、データ収集、確認、検証の過程で他の多くの公的・有料情報源が使用される。

一次インタビューおよび調査

一次情報は、特に平均販売価格、デバイスミックスの変化、地域別の自己投与プログラムの拡大速度に関するデスク上の前提を検証するために用いられる。デバイスメーカーや部品サプライヤーをはじめ、製薬企業のデリバリーチーム、患者トレーニングに関与する臨床医、主要地域におけるチャネルの動きを追跡する流通側の専門家など、幅広い関係者に話を伺っている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:33% | 経営幹部(CXO):18% | アジア太平洋(APAC):37% |

| 中堅層:47% | 部門/事業リーダー:30% | 欧州・中東・アフリカ(EMEA):37% |

| 中小プレーヤー:20% | マネージャー:52% | 米州:26% |

市場規模算定と予測

基本モデルはトップダウン手法で構築されており、診断済み患者数と治療の普及率を予想デバイス需要に変換し、これを患者当たりの標準的デバイス使用数と買い替えサイクルで拡張する。需要規模が形成された後、地域別のASPレンジを用いて収益を導出し、デバイスタイプの構成比や一般的な契約構造に応じて調整する。

ずれのリスクを低減するため、主要製品ラインのサンプリング、適応症別の妥当な単位数量の適用、公表されている財務情報やチャネルからのフィードバックとの整合性確認など、選択的なボトムアップ推計により結果を裏付けている。モデルを動かす主な要素には、自己注射療法におけるバイオ医薬品の普及率、治療領域別の投与頻度、使い捨てと再利用可能デバイスの比率、プレフィルド式とフィラブル式システムの比率、主要な承認や入札結果後の観測された価格変動などが含まれる。

予測は、在宅医療の普及、トレーニング体制、スマートデバイス機能の採用速度など、長期的な疾病曲線よりも速く変化する変数に関する専門家の合意を踏まえたシナリオ分析を用いて策定される。小規模国でデータが乏しい場合は、医療費支出の傾向、専門治療へのアクセス状況、地域類似性などの代替指標を用いてギャップを補い、時系列データを確定する前にインタビューによって再確認する。

データの検証と更新サイクル

検証は、暗示される単位数量、標準的なASP帯、地域別需要指標の方向性など、独立したシグナルとモデル値を三角測量することによって行われる。異常値は早期に検出され、その後、変動が対象範囲の構成、タイミング、あるいは実際の市場変化によるものかを確認するため、前提が見直される。

最終承認の前に、複数段階のアナリストレビューが行われ、計算が再実行され、主要な入力データが地域・年をまたいで整合性が確認される。新たな承認、安全性対応、償還制度の変更、供給制約などが見通しを大きく変化させる場合には、情報源に再度確認を行い、モデルを更新する。レポートは毎年更新され、最新の見解をクライアントに提供できるよう、納品前に最終レビューが実施される。

Mordor Intelligenceのオートインジェクター市場規模と他の公表推定値との比較

オートインジェクターに関して公表されている市場規模は、同じテーマを扱っているように見えても大きく異なることがある。その差異は通常、市場収益として何が計上されるか、どの年が起点として扱われるか、そして予測期間における価格と数量がどのように投影されるかによって生じる。

主な差異は、薬剤収益がデバイスの総額に含まれているかどうか、および隣接フォーマットが加算されているかどうかから生じる。Mordor Intelligenceは、専用設計のオートインジェクターデバイスの収益のみを計上し、ペン型インジェクター、従来型シリンジ、ジェット式インジェクター、および薬剤の一括販売は対象範囲外としている。また、あるモデルがスマートデバイスへのより速い移行を想定していたり、積極的なASP上昇を適用していたり、異なる通貨のタイミングやインフレの処理方法を用いている場合にも差異が生じ、これが当年の値を変動させ、その後さらに差を拡大させる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.58 B (2025) | |

| グローバルコンサルティング会社A | USD 10.20 B (2025) | 公表されている対象範囲では除外事項が明確に示されておらず、より狭いデバイス定義が用いられた場合や、価格がミックス調整済みのASPではなく過去の平均値に近い水準に保たれている場合には、値が低くなる可能性がある。 |

| 業界出版社B | USD 5.73 B (2025) | この推定値は、より保守的な収益計上と緩やかな拡大の前提を用いているように見え、これは専門的バイオ医薬品および在宅医療における自己注射の普及がより低い浸透率でモデル化されている場合に生じ得る。 |

表全体を見ると、この差異は主に対象範囲の選択と、需要ドライバーが単位数量と価格にどのように変換され、それが収益として積み上げられるかによって説明される。患者需要、投与頻度、現実的なASP帯にステップをたどれる形で結びつけることで、次の主要な承認やアクセス変化が生じた際に検証・更新しやすい市場価値を得ることができる。

レポートで回答される主要な質問

グローバルオートインジェクター市場の規模はどのくらいですか?

グローバルオートインジェクター市場規模は2026年に134億2,000万米ドルに達し、15.88%のCAGRで成長して2031年までに280億4,000万米ドルに達すると予測されています。

オートインジェクター市場の現在の価値はいくらですか?

オートインジェクター市場規模は2026年に134億2,000万米ドルです。

オートインジェクター市場はどのくらいの速さで成長すると予測されていますか?

15.88%のCAGRで拡大し、2031年までに280億4,000万米ドルに達すると予測されています。

最大のシェアを持つ治療領域はどこですか?

関節リウマチが2025年の市場の35.78%を占めています。

最も急速に成長している地域はどこですか?

アジア太平洋地域が2031年にかけて17.74%の最高地域CAGRを記録すると予測されています。

最も勢いを増している技術セグメントはどれですか?

ウェアラブルオンボディインジェクターが17.98%のCAGRで最も急速に成長しているデバイス技術です。

スマートオートインジェクターは支払者の意思決定にどのような影響を与えていますか?

支払者の10人中9人が、コネクテッドデバイスが未充足ニーズを満たすと考えており、大多数がアウトカム改善に役立つアドヒアランスデータに対してプレミアムを支払う意向を示しています。

最終更新日: