スポーツ向けウェアラブルデバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 98.06 十億米ドル |

| 市場規模 (2031) | 120.05 十億米ドル |

| 成長率 (2026 - 2031) | 4.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスポーツ向けウェアラブルデバイス市場分析

スポーツ向けウェアラブルデバイス市場規模は、2025年の930億8,100万USDから2026年には980億6,000万USDへと拡大し、2026年から2031年にかけてCAGR 4.13%で成長して2031年には1,200億5,000万USDに達する見込みです。プロリーグは現在、団体交渉協定にバイオメトリクストラッキングを組み込んでおり、レクリエーションユーザーはリアルタイムで傷害リスクスコアを算出するAI駆動型コーチングを採用しています。ソニーによる2025年のSTATSports買収は、センサーハードウェアとクラウドアナリティクスを融合させるプラットフォーム統合への移行を象徴しています。動きを制限することなく運動学的・熱的・電気生理学的シグナルを捉えるテキスタイル統合センサーは、このカテゴリーをリストバンドの枠を超えて拡張し、通常のスポーツウェアのような着心地のウェアへの需要を支えています。[1]全米バスケットボール協会、「NBAがリーグ全体のバイオメカニクスプログラムを開始」、NBA公式ウェブサイト、nba.com 北米の優位性は、頭部衝撃および投球バイオメカニクスモニタリングに関するナショナルフットボールリーグおよびメジャーリーグベースボールの義務付けに支えられていますが、インドのクリケットおよび中国のアカデミープログラムがGPSトラッキングを制度化するにつれ、アジア太平洋地域がより速い成長を示しています。主要なリスクとしては、バイオメトリクスデータの第三者への販売を制限し製品展開を遅らせる、団体交渉協定における新たなデータプライバシー条項が挙げられます。

主要レポートのポイント

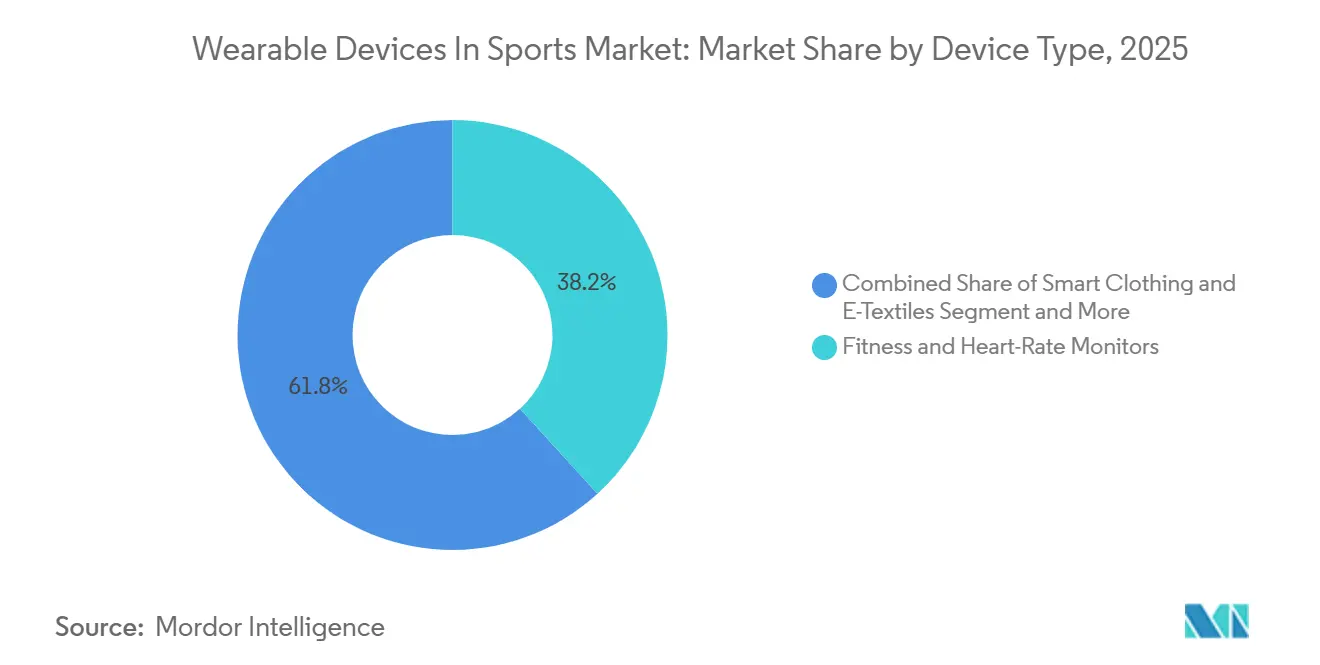

- デバイスタイプ別では、フィットネス・心拍数モニターが2025年のスポーツ向けウェアラブルデバイス市場シェアの38.21%を占め、スマートクロージングおよびeテキスタイルは2031年にかけてCAGR 6.93%で拡大しています。

- スポーツ別では、サッカーおよびフットボールが2025年の収益の26.43%を占め、水泳および水上競技は2031年にかけてCAGR 7.01%で拡大すると予測されています。

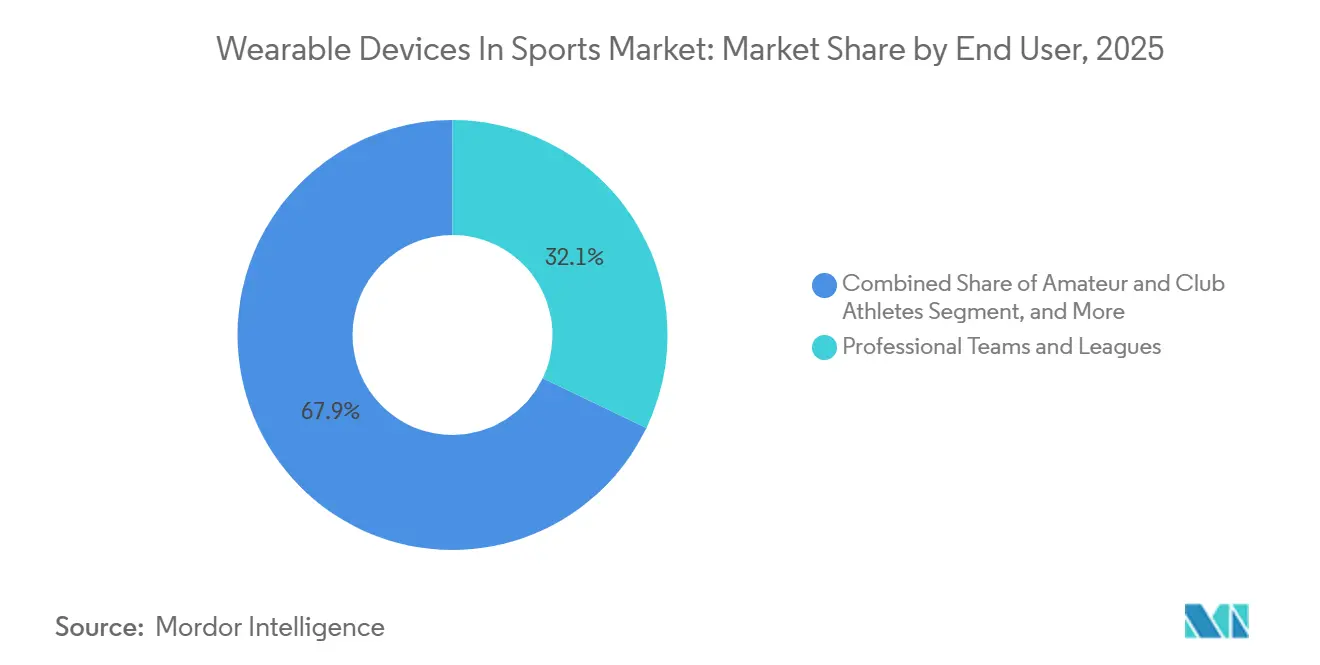

- エンドユーザー別では、プロチームおよびリーグが2025年の支出の32.11%を占め、医療・リハビリ施設がCAGR 5.23%で最も高い成長を示しています。

- 流通チャネル別では、オンライン販売が2025年の金額の46.87%を占め、2026年から2031年にかけてCAGR 5.62%で成長すると予測されています。

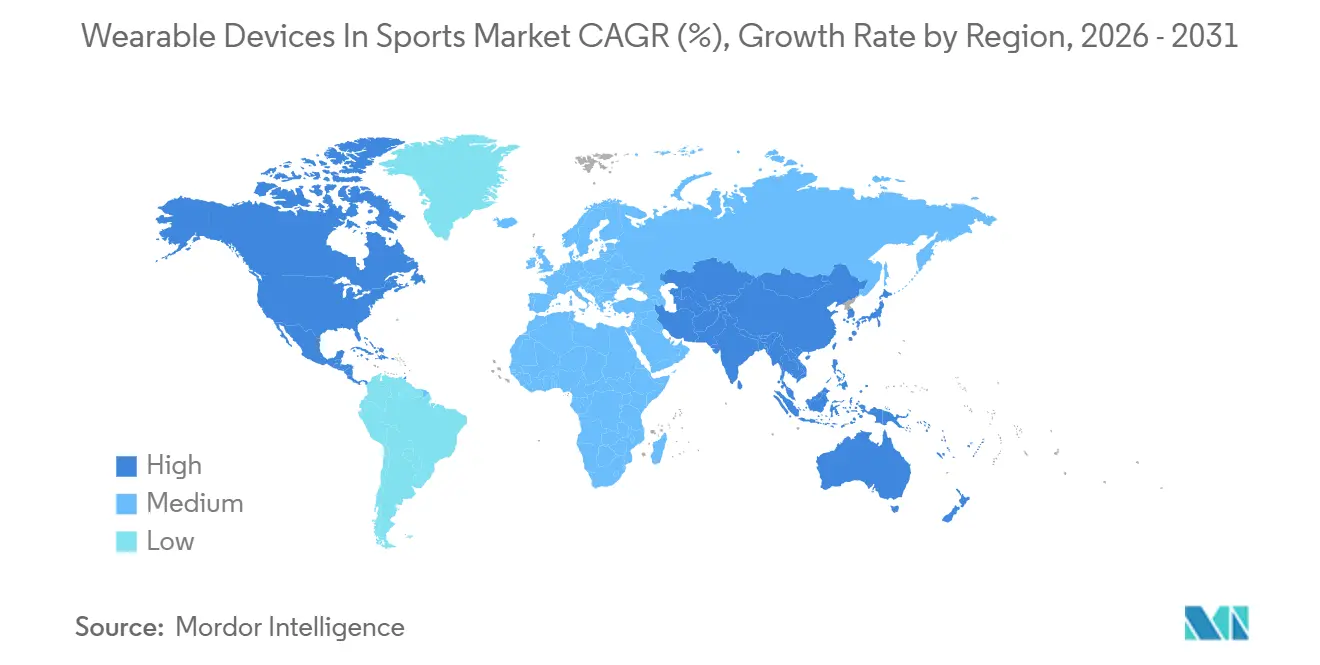

- 地域別では、北米が2025年の金額の41.72%を占め、2026年から2031年にかけてCAGR 4.98%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スポーツ向けウェアラブルデバイスのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ駆動型パフォーマンスアナリティクスへの需要拡大 | +1.2% | グローバル、北米およびヨーロッパで強い | 中期(2〜4年) |

| AI搭載マルチセンサーウェアラブルの統合拡大 | +1.4% | グローバル、北米主導、アジア太平洋が台頭 | 中期(2〜4年) |

| グローバルスポーツイベントおよびファンエンゲージメントプラットフォームの拡大 | +0.7% | ヨーロッパ、中東、アジア太平洋 | 長期(4年以上) |

| 日常的な採用を促進するポータブルで利便性の高いフォームファクター | +0.9% | 北米およびアジア太平洋 | 短期(2年以内) |

| リーグ公認のバイオメトリクスデータ収益化フレームワーク | +0.6% | 北米、ヨーロッパ | 中期(2〜4年) |

| 傷害予防のためのテキスタイル統合マルチモーダルセンサー | +1.0% | ヨーロッパおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データ駆動型パフォーマンスアナリティクスへの需要拡大

チームはバイオメトリクス指標を契約上の成果物として扱い、選手の出場可能性条項に回復スコアを組み込んでいます。全米テニス協会は2024年に試合中のウェアラブル使用を承認し、運動強度の閾値とコートカバレッジのヒートマップに基づくリアルタイムのコーチング調整を可能にしました。[2]全米テニス協会、「ATPが試合中のウェアラブルを承認」、atptour.com 大学のリクルーターは候補者に複数年分のデータセットを要求しており、縦断的なパフォーマンスアーカイブの二次市場が生まれています。ナショナルフットボールリーグ選手会は2024年に集中型リポジトリを開設し、選手が商業利用に対する拒否権を保持しながら匿名化されたデータを研究者にライセンス供与できるようにしました。保険会社もウェアラブルの過去のトレンドに基づいて傷害リスクを価格設定しており、アナリティクスが契約交渉にさらに組み込まれています。この制度化により、ウェアラブルはオプションのガジェットから必須インフラへと変貌しています。

AI搭載マルチセンサーウェアラブルの統合拡大

現代のデバイスは、慣性計測ユニット、光電式容積脈波記録法、生体インピーダンス、マルチバンドGNSSを単一のフォームファクターに融合させています。2026年2月に発売されたSamsungのGalaxy Watch7は、クラウドレイテンシなしにワークアウト強度を分類するオンデバイスニューラルネットワークを搭載し、ライブ競技中のデータ漏洩への懸念を軽減しています。[3]Samsung Electronics、「Galaxy Watch7およびWatch Ultraの発売」、samsung.com GarminのHRM-600チェストストラップは、ECGグレードの心拍モニタリングと、臨床レベルの精度を求める持久系アスリート向けに接地時間を追跡するランニングダイナミクスポッドを組み合わせています。Kinexonのユーロリーグへのデプロイメントはウルトラワイドバンドアンカーを使用して選手の位置を10cm以内で三角測量し、疲労指数をベンチコーチに直接フィードしています。[4]Kinexon、「ユーロリーグバスケットボールとのパートナーシップ」、kinexon.com エッジ処理によりセッション後の分析への依存度が低下し、かつてはハーフタイムに限られていたゲーム中の戦術的転換が可能になっています。

グローバルスポーツイベントおよびファンエンゲージメントプラットフォームの拡大

放送局はスプリント速度や心拍数をライブフィードに重ね合わせ、アスリートデータをゲーム化するプレミアムセカンドスクリーンサブスクリプションを販売しています。FIFAの2024年のPlayerMaker インシュー(靴内)センサー承認により、ファンはモバイルアプリを通じてプロ選手とキック速度を比較できるようになりました。ブリティッシュ・アンド・アイリッシュ・ライオンズは2025年のツアー中に選手のワークロードデータをストリーミングし、アナリティクスオーバーレイから新たなスポンサーシップ収益を生み出しました。中東のスタジアムプロジェクトはウェアラブルテレメトリーを拡張現実ディスプレイと統合し、この地域を没入型ファン体験のテストベッドとして位置付けています。収益化はアスリートのパフォーマンスを超え、賭けオッズやファンタジースポーツのエンゲージメントを促進するデータ駆動型ストーリーテリングにまで拡大しています。

日常的な採用を促進するポータブルで利便性の高いフォームファクター

小型化された電源回路とフレキシブル基板により、粘着パッチ、コンプレッションウェア、スマートインソールが実現し、追加デバイスを装着する手間が省けます。Appleはマルチデイバッテリー寿命と防水ケーシングを約束するWatch Series 12の機能をプレビューし、トライアスリートの充電への不安を解消しました。FORMのSmart Swim 2ゴーグルはラップタイムをレンズに投影し、ストロークリズムを乱すことなく水泳のフィードバック問題を解決しています。Nix Biosensorsの使い捨て汗パッチは電解質レベルを報告し、ウルトラマラソン中の血中乳酸採血を不要にしました。これらの常時接続型デザインは手動トラッキングの認知的負荷を軽減し、レクリエーション層での採用を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デバイスの高い初期コストと厳しい競技予算 | -0.8% | グローバル、大学プログラムおよび新興市場で深刻 | 短期(2年以内) |

| 消費者データプライバシーおよびセキュリティへの懸念の高まり | -1.1% | 北米、ヨーロッパ、アジア太平洋が台頭 | 中期(2〜4年) |

| ベンダーデータエコシステム間の相互運用性のギャップ | -0.6% | グローバル、北米で断片化 | 中期(2〜4年) |

| バイオメトリクスデータ使用に関する団体交渉上の制限 | -0.5% | 北米、ヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デバイスの高い初期コストと厳しい競技予算

CatapultやSTATSportsのエンタープライズグレードキットはチームあたり5万USD以上のコストがかかり、年間ソフトウェア費用は1万〜3万USDに上り、ディビジョンIIおよびIIIの大学プログラムを圧迫しています。レクリエーションアスリートは、無料のスマートフォンアプリが基本的なトラッキングを提供する中、継続的なサブスクリプションとセットになった300〜500USDのデバイスに難色を示しています。この二極化はプレミアムなプロフェッショナル層と商品化された消費者セグメントを生み出し、機能革新を資金調達できるクロスサブシダイゼーションを制限しています。

消費者データプライバシーおよびセキュリティへの懸念の高まり

アスリートは月経周期やグルコースデータが契約条件に影響を与えることを懸念しています。GDPRは目的特定の同意を要求していますが、一部のヨーロッパのクラブは依然として強制的な状況下で署名された包括的な免責事項に依存しています。NBA、NFL、MLB、NHL、MLSの協定は現在、第三者のデータリクエストを審査する共同ガバナンス委員会を設置しており、統合を遅らせスタートアップを遠ざけています。WHOOPの2025年のモナッシュ大学との研究は、集計された月経データが性別バイアスを強化する可能性があるかどうかについての議論を引き起こしました。コンプライアンスの複雑さにより、研究開発予算が法的プロセスに転用されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:eテキスタイルがモニター市場の覇権に挑戦

2025年、フィットネス・心拍数モニターはスポーツ向けウェアラブルデバイス市場シェアの38.21%を占め、レクリエーションランナーやサイクリストの間での定着した採用を反映しています。スマートクロージングおよびeテキスタイルはCAGR 6.93%で成長すると予測されており、アスリートが別途ガジェットを携帯する必要のないウェアへとシフトするにつれ、スポーツ向けウェアラブルデバイス市場全体の規模成長を上回っています。2025年5月に発売されたGarminのForerunner 970は、マルチバンドGNSSを使用して密集した都市環境での精度を維持しています。2024年8月に発売されたFORMのSmart Swim 2ゴーグルは、透明なディスプレイにライブ指標を重ね合わせ、ストローク中の手首確認による認知的混乱を排除しています。

フットウェアセンサーはPlayerMakerのブンデスリーガとのパートナーシップ後に注目を集め、かつては実験室に限られていたボール接触品質を測定しています。2026年1月に発売されたGarminのXero L60iなどのヘッドマウント拡張現実ディスプレイは、ゴルフのヤーデージをアイウェアのレンズに投影し、ヘッドアップインターフェースのより広い受容を示唆しています。FDA認可のe-Celsiusカプセルなどの摂取型センサーはNFLチームの深部体温を追跡しますが、コストとアスリートの受容という障壁に直面しています。グラフェン注入ファブリックは機械洗濯可能な導電性を約束し、予測期間中に硬質センサーハウジングを時代遅れにする可能性があります。

スポーツ別:水上競技が従来のチームスポーツを上回る

サッカーおよびフットボールは、ヨーロッパのクラブがポジショナルプレー最適化のためのGPSトラッキングを標準化するにつれ、2025年の収益の26.43%を占めました。しかし水泳および水上競技は、2031年にかけてCAGR 7.01%を記録し、スポーツ向けウェアラブルデバイス市場全体の規模成長を上回るでしょう。Prevent Biometricsのマウスガードはアメリカンフットボールの頭部衝撃を記録し、責任軽減のための脳震盪暴露を文書化しています。野球はMotus GlobalのmThrow 2.0エルボースリーブを活用して、投手の尺側側副靭帯ストレスを監視しています。

クリケットの採用はICC承認後に加速し、インド代表チームが投手のワークロード管理にCatapultユニットを導入しています。サイクリングおよびトライアスロンのアスリートは、水泳・自転車・ランニングモードをシームレスに切り替えるデバイスを求めており、GarminはForerunner 570でこのギャップを埋めました。エクストリームスポーツ参加者は耐久性とマルチデイバッテリー寿命を重視しており、AppleのWatch Ultra 3は36時間の連続使用と40mの防水性能でこれに応えています。水上競技の急増は、汎用トラッカーから競技特化型ソリューションへのより広い転換を示しています。

エンドユーザー別:医療施設が臨床統合を推進

プロチームおよびリーグは、NBAのリーグ全体のバイオメカニクス展開後、2025年の支出の32.11%を占めました。医療・リハビリ施設は現在は規模が小さいものの、CAGR 5.23%で最も速く成長しており、術後プロトコルに客観的な運動指標を統合する規制認可を追求しています。大学プログラムは予算を分割し、フットボールとバスケットボールにはエンタープライズキットを、オリンピック競技には消費者向けデバイスを使用しています。レクリエーション愛好家はスマートウォッチの美観を重視しており、SamsungはGalaxy Watch Ultraのファッションフォワードなデザインでこのニーズに応えました。

スポーツアカデミーはウェアラブルデータをプレミアムコーチングの差別化要因として活用し、アナリティクスを授業料に組み込んでいます。デバイスメーカーは保険償還可能な病院予算を解放するために食品医薬品局の510(k)認可を目指し、HIPAA準拠の暗号化に向けた設計を進めています。これらの軌跡は、ウェルネスと臨床カテゴリーの長期的な収束を示唆しており、スポーツ向けウェアラブルデバイス市場内のエンドユーザー階層を再編しています。

流通チャネル別:直接取引がリテールを代替

オンラインプラットフォームは2025年に46.87%のシェアを占め、CAGR 5.62%を記録し、ハードウェアとクラウドアナリティクスをバンドルするサブスクリプション経済を活用しています。WHOOPのモデルは初期費用を排除し、ベンダーのインセンティブを長期的なエンゲージメントと一致させています。スポーツ専門店はフットウェアセンサーやカスタムウェアにとって依然として重要ですが、eコマースが販売量を侵食するにつれ体験型イベントへとシフトしています。マスリテールチェーンはエントリーレベルのデバイスに注力していますが、プレミアム価格を正当化するスタッフの専門知識が不足しており、商品チャネルにとどまっています。

エンタープライズ契約はリテールを完全に迂回しており、Catapultは10万USDを超えるコンサルティングおよびホワイトグローブ統合を含む複数年契約を締結しています。ベンダーがファーストパーティデータを収集してアップセルを洗練させるにつれ、直接チャネルを持たない小規模ブランドは可視性の維持に苦労しています。この流通の再編は、スポーツ向けウェアラブルデバイス市場全体でエンドユーザーとの関係を管理する企業に権力を集中させています。

地域分析

北米は2025年に41.72%の収益を維持し、頭部衝撃および投球バイオメカニクスモニタリングに関するリーグの義務付けに支えられています。ディビジョンIの大学はNCAA健康ガイドラインを満たすために7桁の予算を充て、固定されたエンタープライズ顧客層を提供しています。高い消費者購買力はプレミアムな平均販売価格を維持し、ベンダーにとって収益性の高いエコシステムを支えています。

アジア太平洋は、中国の政府支援アカデミーが才能発掘のためにウェアラブルベンチマークを使用し、インドのクリケット連盟がGPSトラッキングを標準化するにつれ、CAGR 4.98%で成長するでしょう。日本の高齢化社会は転倒リスクを追跡するデバイスを採用し、韓国の通信キャリアはコネクティビティバンドルを通じてGalaxy Watchモデルを補助しています。これらの要因は、競技アスリートを超えてアドレス可能なベースを同時に拡大しています。

ヨーロッパは厳格なGDPR要件と、プロフットボールリーグによる強力なスポーツ科学投資のバランスを取っています。ブリティッシュ・アンド・アイリッシュ・ライオンズの2025年のワークロードストリーミングイニシアチブは、コンプライアンスコストを相殺する収益化の道筋を示しています。中東政府は経済多様化のために拡張現実アナリティクスに対応したスタジアムに投資しています。南米は関税による価格インフレに悩まされていますが、ブラジルのクラブはヨーロッパの水準に追いつくためにGPSを採用しています。アフリカの普及は初期段階にあり、南アフリカのラグビーおよびケニアの長距離走プログラムに根ざしていますが、デバイスコストとコネクティビティのギャップによって制約されています。

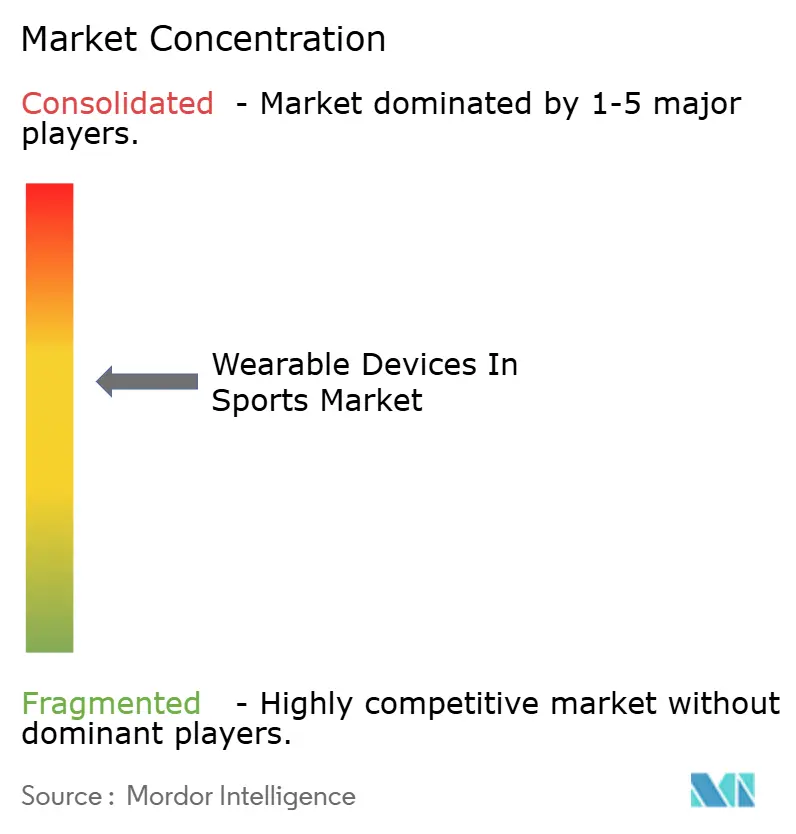

競合環境

ウェアラブルデバイスのスポーツ市場は中程度の断片化が見られます。Apple、Samsung、Garminなどの民生用電子機器大手がオペレーティングシステムのロックインを活用する一方、Catapult、STATSports、Kinexonなどの専門企業はスポーツ特化型アナリティクスを提供する複数年契約を確保しています。この傾向を裏付けるように、2025年10月のソニーによるSTATSports買収は、ハードウェア、ソフトウェア、コンテンツ収益化の統合への推進を示しています。一方、CatapultはPerch買収とA$1億3,000万の資本調達を含む戦略的な動きにより、フィールドトラッキングからウェイトルームバイオメカニクスへとデータの焦点を拡大する野心を示しています。

新興スタートアップは、Nix Biosensorsの水分補給に特化した汗パッチやPlayerMakerのサッカー向けに調整されたアンクルマウント型モーショントラッカーなど、革新的なセンサー技術で注目を集めています。企業はクラウド処理の遅延なしにインサイトを提供するオンデバイス機械学習機能によって差別化を図っており、半導体コラボレーションを持つ企業に優位性をもたらしています。テキスタイルセンサーおよび摂取型技術の特許競争は激しいものの、規制上の課題が商業化のペースを遅らせています。ISO精度ベンチマークおよびFDAウェルネス推奨への準拠はベンダーの信頼性を高めるだけでなく、臨床的に検証されたソリューションと消費者の利便性向上を目的としたソリューションとの間に分断を生み出しています。

市場ではまた、イノベーションを推進し市場リーチを拡大するためのパートナーシップおよびコラボレーションへの関心が高まっています。大手企業とスタートアップはともに、製品開発を強化しソリューションを検証するために、学術機関、スポーツ組織、テクノロジープロバイダーとの提携を形成しています。これらのパートナーシップは、規制上の課題に対処し、スポーツ向けウェアラブルデバイスの採用を加速させる上で重要な役割を果たすと期待されています。

スポーツ向けウェアラブルデバイス産業リーダー

Garmin Ltd.

Kinexon GmbH

Sensoria Inc.

Zepp Health Corporation

Catapult Group International Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Samsungがオンデバイスニューラルネットワークによるリアルタイムワークアウト分類機能を搭載したGalaxy Watch7およびGalaxy Watch Ultraを発売。

- 2026年1月:Garminがリスト装着デバイスを超えてポートフォリオを拡大するXero L60iヘッドアップレンジファインダーグラスを発売。

- 2025年10月:ソニーがSTATSportsを買収し、エリートGPSアナリティクスを自社のテクノロジーエコシステムに統合。

- 2025年10月:CatapultがPerchストレングスアナリティクスプラットフォームの買収後、新製品開発資金としてA$1億3,000万を調達。

グローバルスポーツ向けウェアラブルデバイス市場レポートの調査範囲

アスリートやスポーツチームが使用するウェアラブルテクノロジー(ウェアラブルガジェットとも呼ばれる)が市場の調査範囲に含まれます。消費者向けウェアラブルと同様に、スポーツ用ウェアラブルは健康とフィットネスに関連するトラッキング情報を組み込むことが多いです。スポーツ用ウェアラブルは、生産性向上と将来計画のための実用的なインサイトを提供する他のアナリティクスアプリケーションと連携して機能します。これらのウェアラブルデバイスはデータを取得してモバイルデバイスと同期するための微小なモーションセンサーを備えています。

スポーツ向けウェアラブルデバイス市場レポートは、デバイスタイプ(フィットネス・心拍数モニター、スマートクロージングおよびeテキスタイル、その他)、スポーツ(サッカー/フットボール、バスケットボール、その他)、エンドユーザー(プロチームおよびリーグ、その他)、流通チャネル(オンライン、スポーツ専門店、マスリテールおよび家電チェーン、その他)、および地域別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| フィットネス・心拍数モニター |

| スマートクロージングおよびeテキスタイル |

| GPSおよびGNSSトラッカー |

| カメラベースおよびビジョンウェアラブル |

| フットウェアおよびインシューセンサー |

| ヘッドマウントおよび拡張現実ディスプレイ |

| 摂取型およびその他の新興センサー |

| サッカー/フットボール |

| バスケットボール |

| アメリカンフットボールおよびラグビー |

| 野球/ソフトボール |

| クリケット |

| ゴルフおよびテニス |

| サイクリングおよびトライアスロン |

| 水泳および水上競技 |

| エクストリームおよびアドベンチャースポーツ |

| プロチームおよびリーグ |

| 大学・カレッジプログラム |

| アマチュアおよびクラブアスリート |

| レクリエーションフィットネス愛好家 |

| スポーツアカデミーおよびトレーニングセンター |

| 医療・リハビリ施設 |

| オンライン(直販およびマーケットプレイス) |

| スポーツ専門店 |

| マスリテールおよび家電チェーン |

| チームおよびエンタープライズ契約 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| デバイスタイプ別 | フィットネス・心拍数モニター | |

| スマートクロージングおよびeテキスタイル | ||

| GPSおよびGNSSトラッカー | ||

| カメラベースおよびビジョンウェアラブル | ||

| フットウェアおよびインシューセンサー | ||

| ヘッドマウントおよび拡張現実ディスプレイ | ||

| 摂取型およびその他の新興センサー | ||

| スポーツ別 | サッカー/フットボール | |

| バスケットボール | ||

| アメリカンフットボールおよびラグビー | ||

| 野球/ソフトボール | ||

| クリケット | ||

| ゴルフおよびテニス | ||

| サイクリングおよびトライアスロン | ||

| 水泳および水上競技 | ||

| エクストリームおよびアドベンチャースポーツ | ||

| エンドユーザー別 | プロチームおよびリーグ | |

| 大学・カレッジプログラム | ||

| アマチュアおよびクラブアスリート | ||

| レクリエーションフィットネス愛好家 | ||

| スポーツアカデミーおよびトレーニングセンター | ||

| 医療・リハビリ施設 | ||

| 流通チャネル別 | オンライン(直販およびマーケットプレイス) | |

| スポーツ専門店 | ||

| マスリテールおよび家電チェーン | ||

| チームおよびエンタープライズ契約 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年のスポーツ向けウェアラブルデバイス市場規模はいくらでしたか?

市場は2026年に980億6,000万USDと評価されました。

現在、どのデバイスタイプが収益をリードしていますか?

フィットネス・心拍数モニターが2025年の収益の38.21%を占めました。

2031年に向けて最も速く成長しているスポーツセグメントはどれですか?

水泳および水上競技は2031年にかけてCAGR 7.01%で拡大すると予測されています。

医療施設がスポーツ用ウェアラブルを採用する理由は何ですか?

整形外科・リハビリセンターは術後回復を追跡するために歩行・運動センサーを使用しており、このセグメントでCAGR 5.23%を牽引しています。

新しいデバイスの主要な流通チャネルは何ですか?

オンライン直販は2025年の金額の46.87%を占め、CAGR 5.62%で拡大し続けています。

データプライバシー規制は採用にどのような影響を与えますか?

GDPRおよび米国の州法は現在、アスリートの明示的な同意と共同監視委員会を要求しており、コンプライアンスコストを増加させ展開を遅らせています。

最終更新日: