顔面注射薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

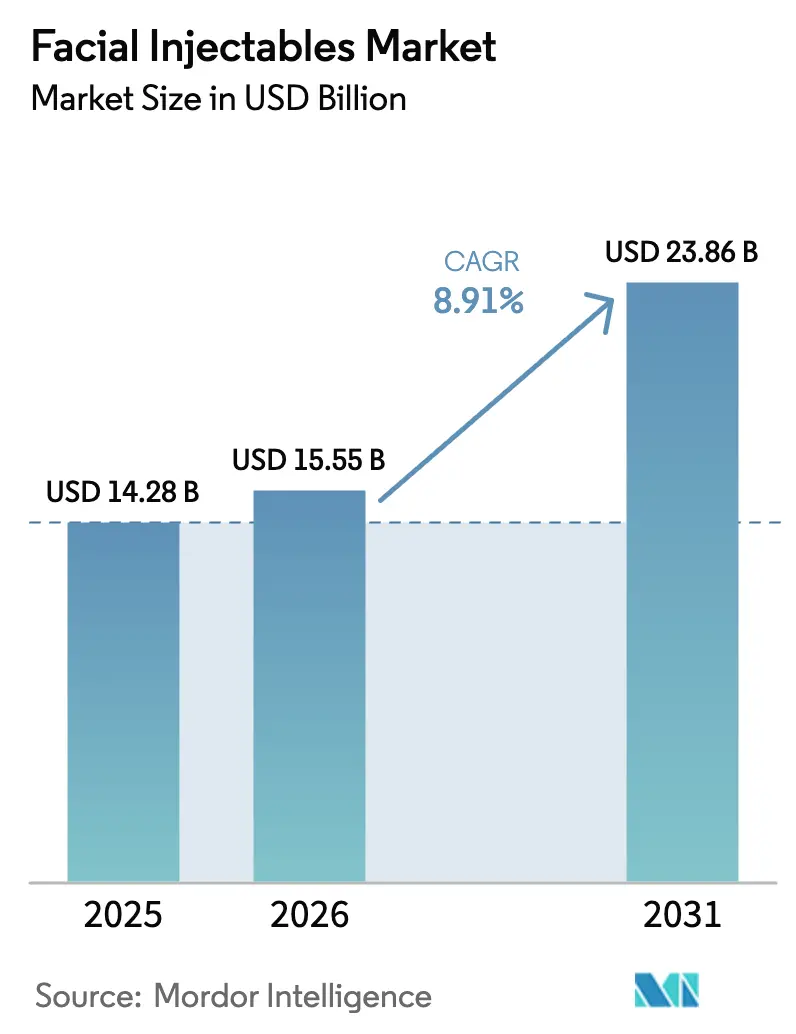

| 市場規模 (2026) | 15.55 十億米ドル |

| 市場規模 (2031) | 23.86 十億米ドル |

| 成長率 (2026 - 2031) | 8.91% CAGR |

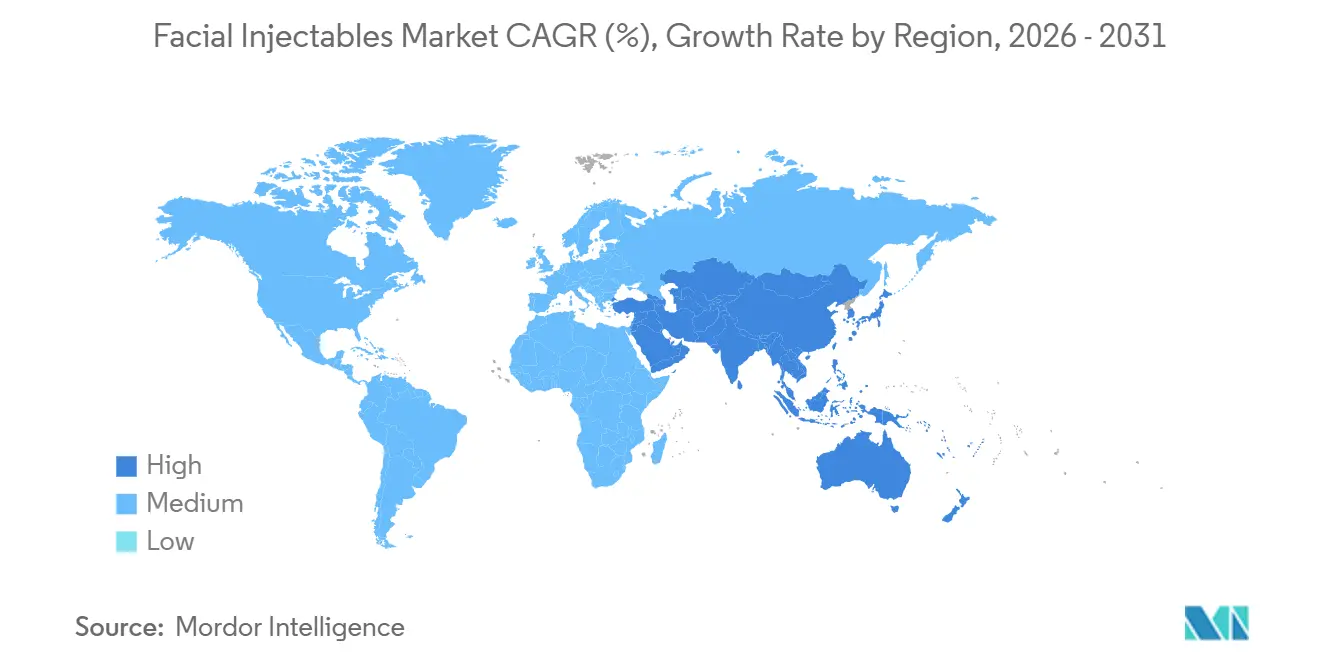

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる顔面注射薬市場分析

顔面注射薬市場規模は、2025年の142億8,000万米ドル、2026年の155億5,000万米ドルから2031年までに238億6,000万米ドルに拡大し、2026年から2031年の間に年平均成長率8.91%を記録する見込みです。

需要の成長は、一貫した効果と最小限のダウンタイムを約束する低侵襲美容ソリューションへの世界的なシフトを反映しており、この傾向はオペレーターのばらつきを低減し患者満足度を向上させるAI誘導顔面マッピングツールによってさらに強化されています [1]米国食品医薬品局、「警告書および執行措置」、fda.gov。男性患者は最も急成長している消費者層を形成しており、年平均成長率11.9%で拡大しています。これはソーシャルメディアでフィルタリングされた外見規範が、金融・テクノロジー分野の45歳未満のプロフェッショナルの間で注射薬を一般化させているためです。規制当局の監視も同時に強化されており、米国食品医薬品局は2024年に無認可の「パーティー・トックス」提供者に対して複数の警告書を送付し、コンプライアンスコストと執行措置が市場参入戦略を形成するようになっていることを浮き彫りにしました。

主要レポートのポイント

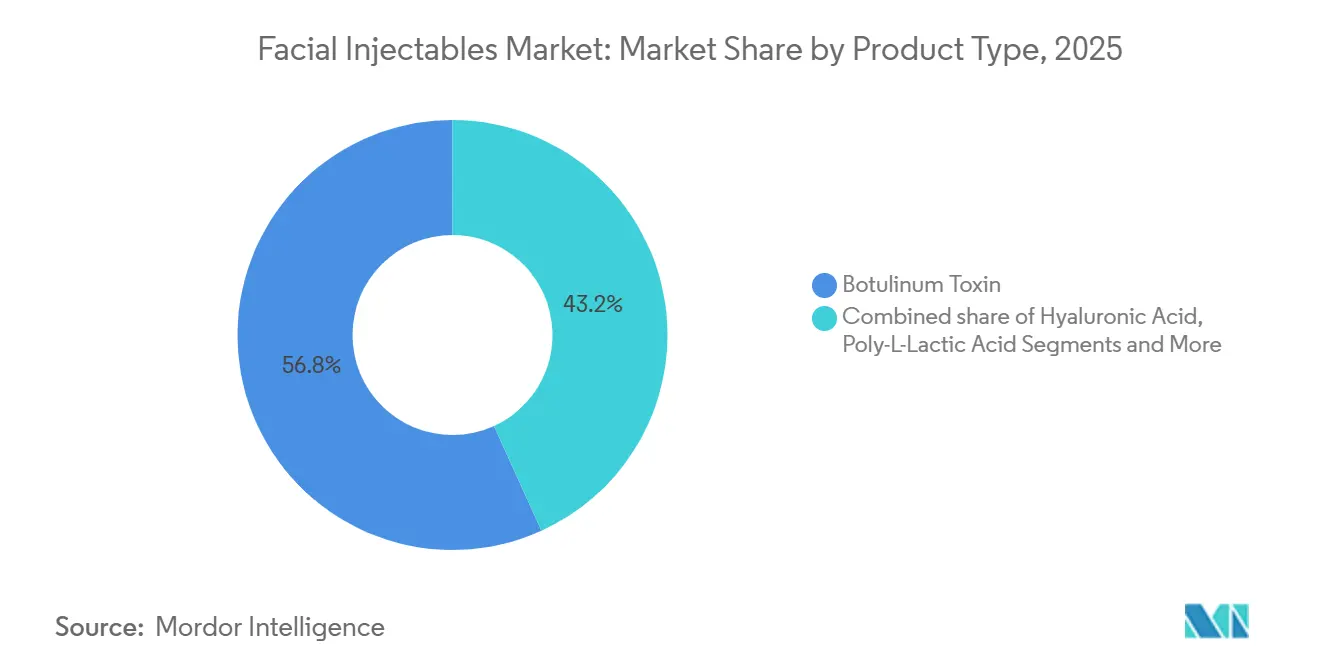

- 製品タイプ別では、ボツリヌス毒素が2025年の顔面注射薬市場シェアの56.8%を占めました。ポリ-L-乳酸は2031年までに年平均成長率14.6%で最も急速な成長を記録しました。

- 性別では、女性セグメントが2025年の顔面注射薬市場シェアの83.1%を占めました。男性セグメントは2031年まで年平均成長率11.9%で拡大しています。

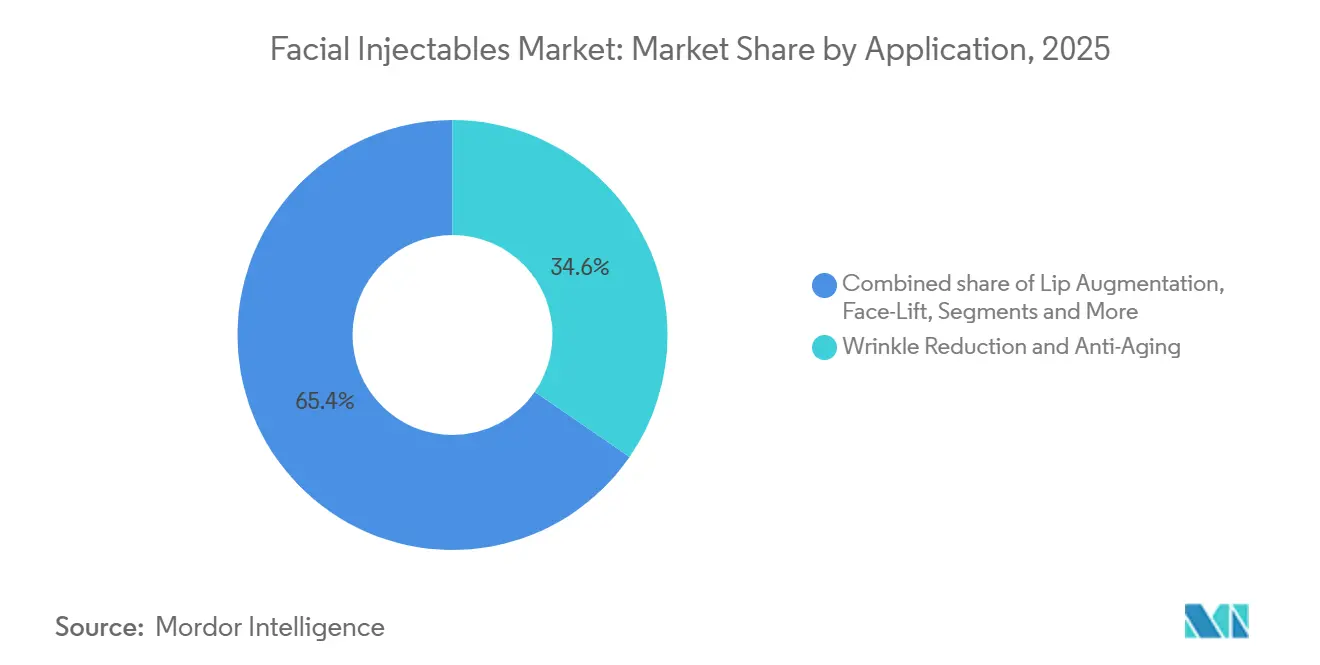

- 用途別では、しわ改善・抗老化が2025年に34.6%の収益シェアでトップとなりました。瘢痕・ニキビ跡治療は2031年まで年平均成長率13.9%で拡大しています。

- エンドユーザー別では、病院および皮膚科クリニックが2025年の顔面注射薬市場規模の51.0%を占めました。メディカルスパおよび美容センターは2031年まで年平均成長率11.8%で拡大しています。

- 北米は2025年の世界収益の39.3%を維持し、アジア太平洋は2031年まで最高の年平均成長率10.5%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の顔面注射薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲美容施術への高まる需要 | +2.1% | 北米、アジア太平洋の都市部 | 中期(2〜4年) |

| 長時間持続型ハイブリッドヒアルロン酸フィラーの急速な発売 | +1.8% | 北米、欧州、韓国、日本 | 短期(2年以内) |

| ソーシャルメディアでフィルタリングされた外見規範に起因する男性患者の採用 | +1.5% | 北米、西欧、アジア太平洋の都市部 | 中期(2〜4年) |

| 注射薬を組み合わせたアジア発のメディカルツーリズムパッケージ | +1.3% | アジア太平洋中核部(タイ、韓国)、中東・オーストラリアへの波及 | 長期(4年以上) |

| AI搭載顔面マッピング注射器による治療結果予測精度の向上 | +1.0% | 北米、一部の欧州市場、韓国 | 長期(4年以上) |

| 長時間持続型リドカイン配合ヒアルロン酸フィラーの採用拡大 | +0.9% | 世界全体、北米・欧州での早期普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低侵襲美容施術への高まる需要

ダウンタイムの短縮と瘢痕の軽減により、注射薬は回復に2〜4週間を要する外科的フェイスリフトの現実的な代替手段となっています。国際美容形成外科学会は2025年に780万件のボツリヌス毒素施術と630万件のヒアルロン酸施術を記録し、主流としての受容を確認しました [2]国際美容形成外科学会、「グローバル美容調査2025」、isaps.org。韓国、シンガポール、香港の一部では、ホスピタリティ、小売、メディア分野の雇用主が注射薬をウェルネス福利厚生として補助しており、定期的な利用を促進しています。安全性プロファイルの向上と社会規範の変化により、治療は歯科検診に似た定期的なメンテナンスとして再定義されています。コンビネーション療法を教えるスキルアップコースが適応範囲を広げ、患者一人当たりの平均収益を押し上げ、プロバイダーが注射薬を矯正的ケアではなく予防的ケアとして推進することを促しています。

長時間持続型ハイブリッドヒアルロン酸フィラーの急速な発売

メーカーはヒアルロン酸をカルシウムヒドロキシアパタイトまたはポリ-L-乳酸と混合し、効果持続期間を9ヶ月から18ヶ月に延長し、年間来院頻度を半減させています。Merz PharmaのRadiesse超希釈プロトコルは2024年に、施術あたりの材料コストを大幅に削減しながらコラーゲン刺激効果を提供することで勢いを増しました。GaldermaのSculptra Aestheticは2025年にこめかみおよびティアトラフへの使用について米国食品医薬品局の承認を取得し、上顔面への適応を拡大しました。ハイブリッドフィラーは、微妙で段階的な改善を求める20代後半から30代前半の患者に共鳴しています。競争圧力により、純粋なヒアルロン酸サプライヤーは持続性を延長する架橋技術の改良を迫られており、深いR&Dパイプラインを持つ企業が有利な立場にあります。

ソーシャルメディアでフィルタリングされた外見規範に起因する男性患者の採用

男性は2025年の注射施術の17%を占め、2020年の12%から増加しました。これは、若々しい外見がバーチャル会議での職業的な前進を支えるという信念に後押しされています。ニューヨーク、ロサンゼルス、ロンドンのクリニックにある専用の男性スイートは、プライベートな入口を設けることでスティグマを軽減しています。Allergan Aestheticsは、男性の需要がしわ管理よりもフェイスラインの輪郭形成と目の下のくぼみ矯正に偏っていると報告しています。韓国や日本などのアジア市場では、すでに男性が注射患者の22%を占めており、西洋地域の将来的な成長余地を示しています。

注射薬を組み合わせたアジア発のメディカルツーリズムパッケージ

タイと韓国は、毒素とフィラーのバンドルパッケージを1,500〜2,500米ドルで提供しており、航空運賃を含めても米国・欧州のコストを最大60%下回っています [3]ブムルンラード国際病院、「国際患者サービスレポート2024」、bumrungrad.com。ブムルンラード国際病院は2024年に120万人以上の外国人患者を治療し、収益の18%が美容分野から得られました。韓国は2024年に先進的なマイクロボトックス技術に支えられ、美容ツーリズムから18億米ドルを獲得しました。ジョイント・コミッション・インターナショナルなどの国際機関による認定は、洗練された旅行者を安心させ、偽造品に関する懸念を軽減しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 適応外「パーティー・トックス」プロバイダーへの規制強化 | -1.2% | 北米、西欧、オーストラリア | 短期(2年以内) |

| 地方都市(第2・第3層)における認定注射師の不足 | -0.9% | 北米、欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| 電子商取引チャネルを通じた偽造フィラーの流通 | -0.7% | 世界全体、アジア太平洋・中南米での影響が最大 | 中期(2〜4年) |

| 欧州におけるコロナ禍後の家計可処分所得の圧迫 | -0.6% | 欧州、特に南部・東部地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

適応外「パーティー・トックス」プロバイダーへの規制強化

サロンや社交イベントで活動する無認可の注射師は、取り締まりの強化に直面しています。米国食品医薬品局は2024年に複数の警告書を発行し、血管閉塞が永続的な損害をもたらした後に刑事告訴に至ったケースもありました。カリフォルニア州、テキサス州、フロリダ州の州医師会は、無認可スタッフに注射を委任した施術者のライセンスを取り消しました。英国のケア・クオリティ・コミッションは2024年に感染管理の不備を理由に検査対象クリニックの14%を閉鎖しました。非公式チャネルが縮小するにつれ、価格に敏感な消費者は認可施設でより高い治療費に直面しています。

地方都市(第2・第3層)における認定注射師の不足

需要の成長が主要都市圏以外での資格を持つ注射師の供給を上回っています。米国顔面審美学会が認定するトレーニングプログラムは6〜12ヶ月の待機リストがあり、授業料は5,000〜15,000米ドルです。多くの米国の州では、医師の監督なしにナース・プラクティショナーの業務範囲を制限しており、メディカルスパの拡張性を制約しています。地方の患者は治療のために最大100マイルを移動することが多く、州をまたぐライセンス規則によって妨げられているテレ注射師モデルへの関心を高めています。英国の一般医師会による強制登録の提案は、現在の施術者数千人を失格にする可能性があり、供給をさらに逼迫させる恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バイオスティミュレーターがボツリヌス毒素の優位性に挑戦

ボツリヌス毒素は2025年収益の56.8%を確保し、動的しわ治療における顔面注射薬市場シェアの基盤を固めました。しかし、ポリ-L-乳酸は年平均成長率14.6%で全競合を上回り、来院回数の削減を求めるコスト意識の高い患者に共鳴する長時間持続型コラーゲン誘導が追い風となっています。ヒアルロン酸フィラーは顔面注射薬市場規模の相当な割合を占めていますが、アジアのメーカーが注射器あたりの価格を200米ドル以下に引き下げるにつれてコモディティ化の圧力に直面しています。カルシウムヒドロキシアパタイトは、即時リフトと12〜18ヶ月の耐久性を活かして、フェイスラインの輪郭形成と手の若返りに向けて台頭しています。マイクロスフィアは非可逆性と合併症リスクの高さからニッチにとどまっており、コラーゲンベースの製品は主に自然な組織統合を好む施術者の間で継続して使用されています。2024年には3つの新しいボツリヌス製剤が米国食品医薬品局の承認を取得し、RevanceのDaxxify(6ヶ月持続)を含み、今後のシェア再編を示唆しています。

現在のイノベーションは、純粋な価格競争ではなく製剤化学と投与デバイスに焦点を当てています。強固な知的財産ポートフォリオと規制対応能力を持つ企業は、適応拡大とハイブリッド製剤が承認の複雑さを高める中で、防御可能な優位性を享受しています。顔面注射薬産業が成熟するにつれ、ヒアルロン酸とバイオスティミュレーター剤を融合させたり、マイクロニードルアレイを活用したりするホワイトスペース製品が、規制経路が開かれれば既存ブランドを破壊する可能性があります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

性別:女性ユーザーが優勢、男性の採用が加速

女性は2025年の施術の83.1%を占めており、ボツリヌス毒素や真皮フィラーなどの低侵襲抗老化ソリューションへの確立された需要によるもので、若々しい外見を維持しようとする40歳以上の女性の強固な消費者基盤と、プレジュベネーション治療を選択する若い女性の増加するセグメントが背景にあります。

男性の施術件数は大幅に増加しています。男性は多くの場合、フェイスラインや顎の輪郭形成などの治療において、自然な男性的輪郭を実現するためにより多くの製品投与量と専門的な技術を必要とします。これらの施術の一般化と、企業による男性向けマーケティングや目立たない臨床環境の展開が相まって、採用が加速しています。

用途別:瘢痕治療が高成長ニッチとして台頭

しわ改善・抗老化は2025年に34.6%の収益を占め、高齢化人口と予防的「ベビーボトックス」の台頭を反映しています。瘢痕・ニキビ跡治療は2031年まで年平均成長率13.9%で最も急成長するセグメントであり、ヒアルロン酸とカルシウムヒドロキシアパタイトを組み合わせてテクスチャーとボリュームを改善するサブシジョン補助リモデリングに支えられています。口唇増大は北米では成熟を示しながらも、豊かな唇が若さと社会的地位を象徴するアジア太平洋では拡大しています。注射によるフェイスリフト技術は、非侵襲的な中顔面ボリューム補充を重視する手術回避の消費者からの需要を取り込んでいます。

HIV患者向けの保険適用脂肪萎縮症矯正は、現金払いが主流の市場において珍しい安定したマイクロセグメントを提供しています。こめかみ増大、ティアトラフ矯正、非外科的鼻形成術の新興用途は、注射師のスキルセットが広がるにつれて年平均成長率10.2%で拡大しています。Restylane Kysseなどの適応特化型製品は、2024年のデビューから18ヶ月以内に口唇フィラーカテゴリーで大幅な採用を見せており、ターゲットを絞った製剤がプレミアム価格を実現できることを証明しています。一度のセッションで複数の老化マーカーに対処するマルチベクター治療は、来院あたりの平均支出を引き上げ、臨床ワークフローを再定義しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:メディカルスパが病院ベースモデルを破壊

病院および皮膚科クリニックは、臨床的信頼性と合併症管理能力により2025年収益の51%を占めました。しかし、メディカルスパおよび美容センターは年平均成長率11.8%で成長トップとなっており、ケアを標準化し、調達を集中化し、サブスクリプション会員制を展開するプライベートエクイティによるロールアップに支えられています。遠隔医師監督下のナース・プラクティショナー主導のスタッフィングモデルは、医師会の規則に準拠しながら人件費を30〜40%削減しています。ホスピタリティ業界から採用されたダイナミックプライシングアルゴリズムがスロット稼働率を最適化し、注射師一人当たりの収益を最大化しています。

外来手術センターは収入を多様化するために注射薬を追加していますが、施設費用により小売メディカルスパより20〜30%高コストになっています。モバイル注射師と患者をマッチングするテレメディシンプラットフォームは地方のギャップを狙っていますが、保険と州をまたぐライセンス規則の問題に直面しています。従来の病院システムは、ブランド化された美容スイートを設けてマーケティングを刷新することでシェア維持に対応しています。フランチャイズチェーンは、割引、ロイヤルティポイント、優先予約を提供する段階的会員プログラムを洗練させており、成功したフィットネスクラブモデルを模倣しています。

地域分析

北米は2025年の世界顔面注射薬市場シェアの39.3%を維持し、一人当たり支出の堅調さ、明確な規制経路、高い施術者密度に支えられています。米国が地域収益の約85%を提供しており、カリフォルニア州、テキサス州、フロリダ州、ニューヨーク州が全国量の半分以上を占めています。カナダはナース・プラクティショナー注射師に医師の監督を義務付ける州法により治療コストが上昇しているため遅れをとっており、メキシコは偽造品リスクが続く中でも国境都市近辺で40〜60%の割引を提供するツーリズムハブとして価値を収穫しています。

アジア太平洋は2031年まで最速の年平均成長率10.5%を記録し、中国とインドの可処分所得の上昇、タイと韓国の体系的なメディカルツーリズム回路に支えられています。韓国は2024年にボツリヌス製品を8,900万米ドル相当輸出し、ブラジルとメキシコを含む14の新市場で承認を獲得しました。国家薬品監督管理局は2025年に8つの新しいヒアルロン酸フィラーを承認し、国内メーカーがISO 13485基準を満たしながら輸入品より最大40%安く販売できるようにしました。日本は厳格な承認基準により保守的な成長を維持していますが、インドの都市部は農村部の普及不足にもかかわらず二桁の成長を記録しています。

2024年に施行された医療機器規制はコンプライアンスコストを引き上げ、承認タイムラインを延長しており、十分なリソースを持つ多国籍企業に有利に働いています。中東・アフリカは年平均成長率9.2%を追跡しており、政府プログラムがドバイとリヤドを美容ツーリズムの玄関口として売り込むアラブ首長国連邦とサウジアラビアが牽引しています。南米は年平均成長率8.7%で成長しており、ブラジルの根付いた美容文化がマクロ経済の不安定さを相殺しています。欧州は2025年収益の約28%を占めました。家計可処分所得はコロナ禍前の水準から12%低下し、南部・東部諸国での選択的支出を圧迫しています。

競合環境

上位5社—AbbVie(Allergan Aesthetics)、Galderma、Merz Pharma、Ipsen、Revance Therapeuticsは2025年の世界収益の過半数を共同で支配しており、顔面注射薬市場に中程度に集中した構造を与えています。Daewoong、Medytox、Huons Global、Bloomage Biotechnologyなどのアジアの挑戦者は、積極的な価格設定と迅速な規制申請を通じてコスト重視のセグメントを取り込んでおり、特に新興経済圏でその傾向が顕著です。第一世代毒素とヒアルロン酸フィラーの特許崖は、欧州とアジア太平洋での価格競争を激化させるバイオシミラーへの門戸を開いています。既存企業は適応拡大、投与イノベーションへの投資、臨床エビデンスパイプラインの深化で対応しています。

垂直統合が支配的なテーマです。メーカーはメディカルスパチェーンとトレーニングアカデミーを買収し、製品ロイヤルティと施術標準化を確保しています。技術提携が加速しており、AbbVieの2024年マイクロニードルアレイ特許は特定のユースケースを自己投与に移行させる意図を示していますが、規制上のハードルが残っています。AIとロボット注射のパートナーシップは一貫した投与量を約束し、非医師が日常的な部位を担当できるようにして注射師不足を緩和する可能性があります。テレメディシンベンチャーとサブスクリプションベースのフランチャイズは、既存企業が進化しない限り病院中心モデルへの流通上の脅威をもたらしています。

2024〜2025年の戦略的動向には、RevanceのDaxxify発売のための1億5,000万米ドルのシリーズD調達、DaewoongのNabota生産を現地化するためのブラジル合弁事業、BloomageのBioPlusへの60%出資による先進架橋技術の取得が含まれます。大手企業はトレーニングカリキュラム内に治療結果シミュレーションソフトウェアを提供することを増やしており、日常的なクリニック業務にエコシステムをより深く組み込んでいます。

顔面注射薬産業リーダー

AbbVie Inc.

Galderma SA

Ipsen SA

Merz Pharma

Revance Therapeutics Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Symatese社がEvolysse FormおよびEvolysse Smooth注射用ヒアルロン酸(HA)ゲルを発売しました。これらは2025年2月に米国食品医薬品局の承認を受けた次世代ヒアルロン酸(HA)真皮フィラーです。

- 2025年4月:AbbVieは、中等度から重度の眉間ライン向けにTrenibotulinumtoxinE(TrenibotE)の生物製剤承認申請(BLA)を2025年4月に米国食品医薬品局に提出したと発表しました。これは美容用途において急速な発現(8時間)と短い持続期間(2〜3週間)を提供するファースト・イン・クラスの神経毒素です。

- 2025年1月:GaldermaのRelfydess(RelabotulinumtoxinA)は、すぐに使用できる液体毒素であり、第III相データ発表において急速な発現(最短1日)と長い持続期間を示しました。

- 2025年9月:Waldencast plcは、米国食品医薬品局がObagi saypha MagIQ注射用ヒアルロン酸ゲルを承認したと発表しました。これはObagi Medicalブランドの下でObagi syphaコレクションの最初の製品であり、この承認はWaldencastの米国ヒアルロン酸真皮フィラー市場への参入を示しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、フェイシャルインジェクタブル市場を、ボツリヌス毒素神経調節薬およびヒアルロン酸、コラーゲン、ハイドロキシアパタイトカルシウム、ポリ-L-乳酸、ポリメチルメタクリレート、自家脂肪、および関連するバイオスティミュラトリーゲルを含むダーマルフィラーによって生み出されるグローバルな価値として定義しており、これらは皮膚の下に注入されてボリュームの回復、しわの軽減、または輪郭の強調を目的とするものです。

スコープ除外:純粋に外科的な顔面インプラント、エネルギーベースのデバイス、および外用化粧品は、本市場規模算定の対象外です。

セグメンテーション概要

- 製品タイプ別

- ボツリヌス毒素

- ヒアルロン酸(HA)

- カルシウムヒドロキシアパタイト(CaHA)

- ポリ-L-乳酸(PLLA)

- PMMAマイクロスフィア

- コラーゲンおよびその他

- 性別

- 女性

- 男性

- 用途別

- しわ改善・抗老化

- 口唇増大

- 瘢痕・ニキビ跡治療

- フェイスリフト

- 脂肪萎縮症治療

- その他(こめかみ、ティアトラフなど)

- エンドユーザー別

- 病院および外来手術センター

- 美容・形成外科センター

- メディカルスパおよびその他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、および湾岸地域の皮膚科医、形成外科医、美容クリニックのバイヤー、地域ディストリビューター、および原材料サプライヤーと対話しました。これらの専門家との対話により、セッションあたりの平均シリンジ数、男性クライアントの取り込み状況、割引構造、および新たな毒素適応症が収益に転換されるスピードが検証されました。

デスクリサーチ

国際美容形成外科学会、米国形成外科学会、Eurostat医療アカウント、および毒素とフィラーの単位輸入量を追跡する各国税関ポータルのオープンデータセットを活用しました。公開されている10-K、投資家向けプレゼンテーション、『Plastic and Reconstructive Surgery』などの査読済み学術誌、およびDow Jones Factiva経由でアクセスしたグローバルニュースアーカイブから、ローンチのタイムライン、定価、および規制上のマイルストーンを収集しました。D&B Hooversの企業財務スナップショットは、収益の内訳を出荷量と整合させるために活用しました。記載されている情報源は例示であり、データ収集、検証、および明確化には多数の追加参考資料が活用されています。

市場規模算定と予測

トップダウンの再構築は、国レベルの施術件数、輸入額、およびメーカー収益から始まり、これらを平均販売価格と連動させてベースイヤーを確定します。選択的なサプライヤーの積み上げとクリニックチャネルチェックがボトムアップのクロスチェックとして機能し、その後に合計値が確定されます。モデルに投入される主要変数には、可処分所得指数、「Botox」および「filler」に関するGoogle Trendsスコア、注射施術者のライセンス密度、承認ペース、および平均シリンジ価格の低下が含まれます。予測には多変量回帰とシナリオ分析を組み合わせた手法を採用しており、地域別成長率は所得弾力性および規制変化に応じて調整されます。出荷データのギャップは、クリニックの統計データおよびピアマーケットのアナログによって補完されます。

データ検証と更新サイクル

アウトプットは、Mordorのワークブック環境内で分散チェック、ピアレビュー、および異常フラグの処理を経ます。データベースは年次で更新され、新規毒素承認や償還制度の変更などの重要なイベントが発生した場合には中間更新が実施されます。

フェイシャルインジェクタブルのベースラインが信頼性を持つ理由

公表されている推計値が異なるのは、各出版社が異なる製品バスケット、ベースイヤー、マークアップ、および通貨換算を選択しているためです。

検証済みの施術件数にモデルを固定し、貿易フローおよびサプライヤーの開示情報と三角測量することで、Mordor Intelligenceはバイヤーが信頼できるベースラインを提供します。他社がフィラーのみにスコープを限定したり、治療用毒素の売上を美容支出に組み込んだり、再ベンチマークなしに古い価格を繰り越したりする場合に、主要なギャップが生じます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 14.28 B(2025年) | Mordor Intelligence | - |

| USD 9.54 B(2024年) | Global Consultancy A | 神経調節薬を除外;旧来の価格ベース |

| USD 12.53 B(2024年) | Industry Database B | 米国外科統計を世界規模に外挿;国別粒度が限定的 |

| USD 18.31 B(2025年) | Market Publisher C | 治療用毒素収益およびディストリビューターのマークアップを含む |

この比較により、当社の厳格なスコープ、更新されたベースイヤー、および二重検証ステップが、明確な変数に追跡可能で再現性のあるロジックに基づいた、バランスの取れた透明性の高い市場ビューを提供することが確認されます。

レポートで回答される主要な質問

2026年の世界顔面注射薬市場規模はいくらでしたか?

155億5,000万米ドルに達し、予測分析のベースラインを設定しました。

2031年まで顔面注射薬で最も急成長する地域はどこですか?

アジア太平洋がメディカルツーリズムと可処分所得の上昇に支えられ、予測年平均成長率10.5%でトップとなっています。

最も急速に拡大している製品セグメントはどれですか?

ポリ-L-乳酸フィラーが長時間持続型コラーゲン誘導の強みを背景に年平均成長率14.6%で成長しています。

なぜメディカルスパは病院クリニックを上回る成長を遂げているのですか?

プライベートエクイティに支援されたメディカルスパは、標準化されたプロトコル、低い人件費、サブスクリプションモデルを活用し、年平均成長率11.8%を実現しています。

メディカルツーリズムは注射薬の需要パターンにどのような影響を与えていますか?

韓国やメキシコなどの目的地におけるコスト優位性と広く知られた卓越したセンターが国際患者を引き付け、地域ハブに高い施術量を集中させ、現地のイノベーションを促進しています。

近期成長を鈍化させる可能性のある主な抑制要因は何ですか?

無認可の「パーティー・トックス」プロバイダーへの規制強化が非公式なアクセスを減少させ、認可施設での価格を押し上げています。

最終更新日: