自己注射デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

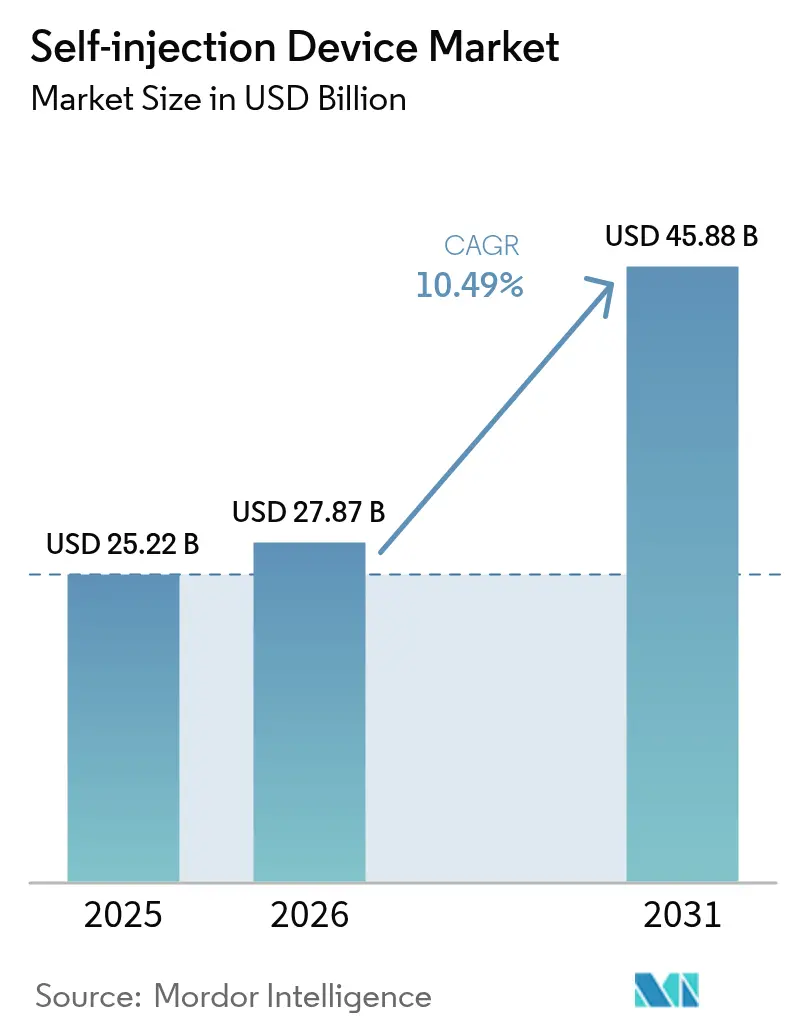

| 市場規模 (2026) | 27.87 十億米ドル |

| 市場規模 (2031) | 45.88 十億米ドル |

| 成長率 (2026 - 2031) | 10.49% CAGR |

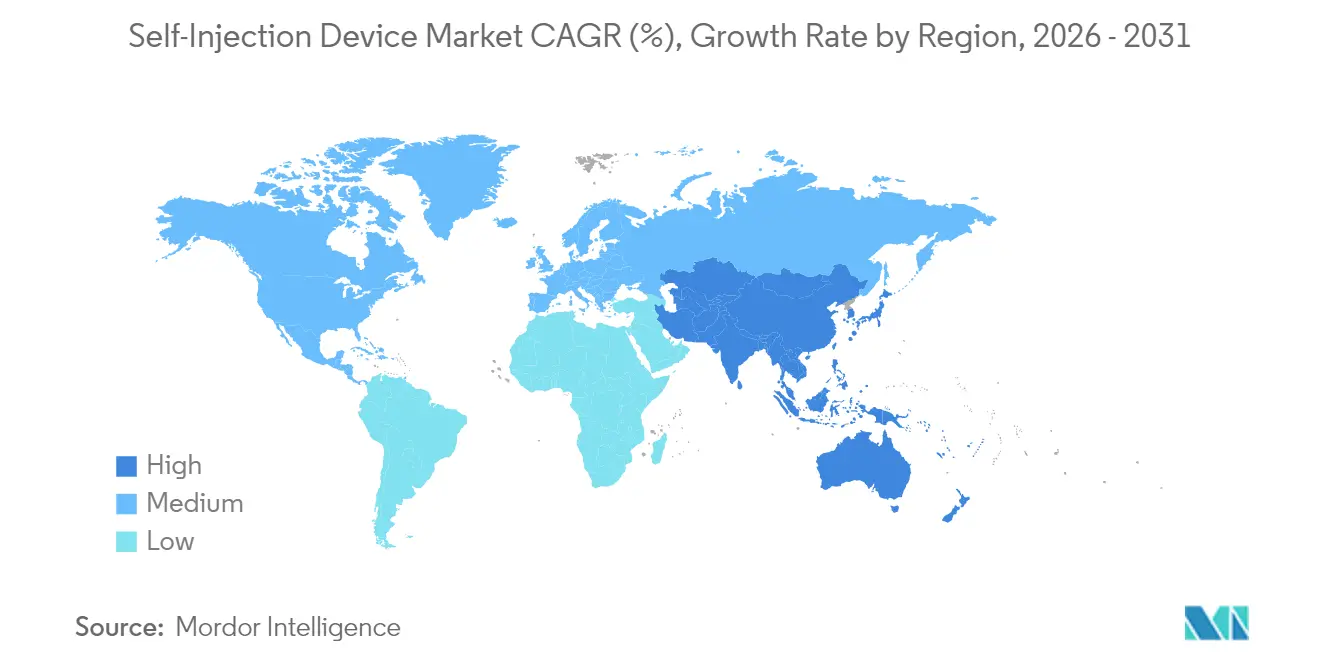

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

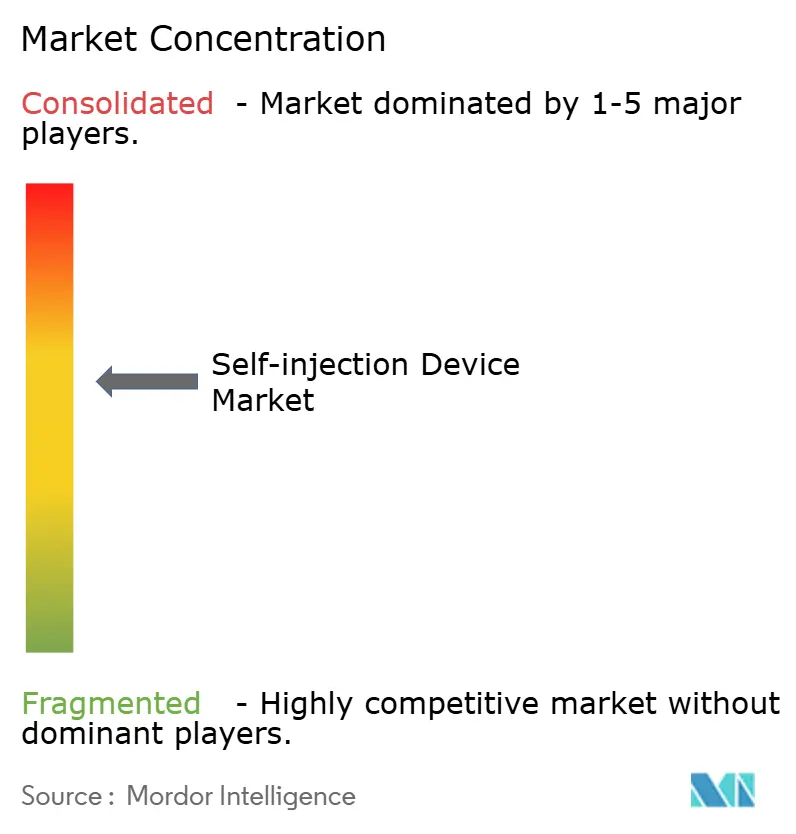

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自己注射デバイス市場分析

自己注射デバイス市場規模は2025年に252億2,000万米ドルと評価され、2026年の278億7,000万米ドルから2031年には458億8,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は10.49%です。成長は三つの柱に支えられています。すなわち、慢性疾患の有病率を押し上げる人口高齢化、患者中心の投与形態へのバイオ医薬品のシフト、そして治療を低コストの環境に留めようとする支払者の圧力です。製薬メーカー、デバイス専門企業、および受託製造業者は、在宅投与向けに製剤化されたグルカゴン様ペプチド-1(GLP-1)療法、腫瘍学薬、その他のバイオロジクスの生産能力を拡大しており、高度な注射プラットフォームへの持続的な需要を示しています。規制の調和化—特に米国食品医薬品局(FDA)の配合製品に対する合理化された承認経路と欧州連合の進化する医療機器規則(MDR)—は承認サイクルを短縮し、デバイスの改良を促進しています。一方、バイオシミラーの上市は、かつて点滴センターに限定されていた分子へのアクセスを拡大し、ケアの場をさらに患者の自宅へとシフトさせています。Novo Nordiskのノースカロライナ州における41億米ドルの工場プログラムと、2024年12月のFDAによるHikmaのリラグルチドバイオシミラーの承認は、現在の拡大を支える大規模な生産能力増強と手頃な代替品という二つの力を体現しています[1]CNBCニュースデスク、「Novo Nordiskがノースカロライナ州の製造拠点に41億米ドルを投資」、cnbc.com。

主要レポートの要点

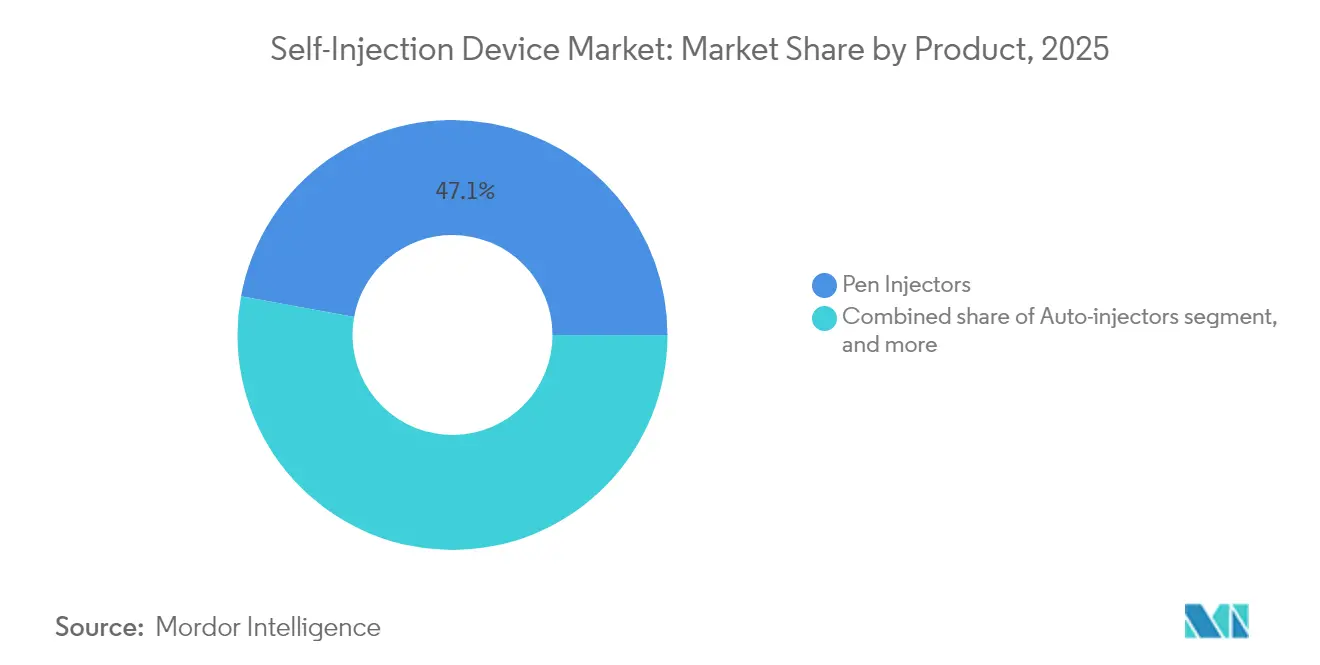

- 製品カテゴリー別では、ペンインジェクターが2025年の自己注射デバイス市場シェアの47.12%を維持しました。ウェアラブルインジェクターは2031年までに12.21%の年平均成長率(CAGR)で拡大する見込みです。

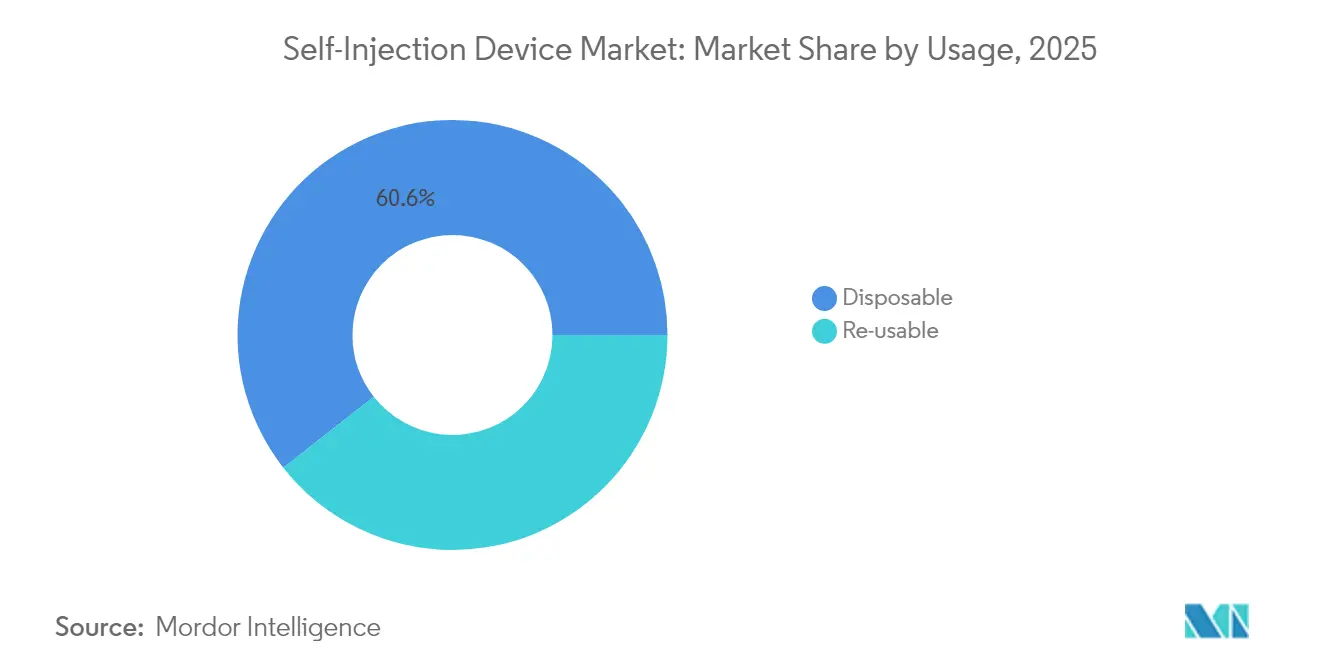

- 使用法別では、使い捨て形式が2025年の自己注射デバイス市場規模の60.58%を占め、再使用可能システムは2031年まで最高の12.01%の年平均成長率(CAGR)を記録する見込みです。

- 用途別では、糖尿病およびホルモン障害が2025年の自己注射デバイス市場規模の46.02%をリードし、腫瘍学が2031年まで最速の13.09%の年平均成長率(CAGR)を記録しています。

- 地域別では、北米が2025年に38.12%の収益シェアを占め、アジア太平洋が2031年まで11.21%の年平均成長率(CAGR)で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自己注射デバイス市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疾患の有病率の上昇 | +2.1% | 北米および欧州に集中したグローバル | 長期(4年以上) |

| 在宅医療に対する患者の選好の増加 | +1.8% | 北米およびアジア太平洋の都市が主導するグローバル | 中期(2〜4年) |

| バイオロジクスおよびバイオシミラー療法の拡大 | +2.3% | 北米および欧州連合、アジア太平洋で新興 | 中期(2〜4年) |

| 薬剤・デバイス組み合わせ技術の進歩 | +1.6% | グローバル、研究開発は北米および欧州連合が中心 | 長期(4年以上) |

| 支持的な償還および費用抑制政策 | +1.4% | 北米および欧州連合、アジア太平洋で発展中 | 短期(2年以内) |

| 製薬・医療機器パートナーシップの拡大 | +1.2% | グローバル、投資拠点は北米および欧州連合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率の上昇

5億3,700万人以上の成人が糖尿病を抱えており、がんの発生率は2000年以来47%上昇しています。これらの数字は、在宅注射療法への持続的な需要を生み出しています。2024年8月のInsuletのSmartAdjust承認は、施設への負担を軽減しながら多疾患ケアを可能にする自動インスリン投与プラットフォームに対する規制当局の支持を示しています。製薬パイプラインは現在、併存疾患に対処する薬剤を、接続型オートインジェクターで投与可能な単一の高粘度製剤にまとめており、アドヒアランスを改善し、支払者が負担するコストを抑制しています。欧州、北米、およびアジアの一部における高齢化人口が、このドライバーの長期的な影響を増幅させています。

在宅医療に対する患者の選好の増加

パンデミック時代のテレヘルスへの接触が、プライバシーと柔軟性を提供する自己投与ツールへの需要を強化しました。Coherus BioSciencesのUDENYCA ONBODYは2024年2月に市場に登場し、好中球減少症患者がペグフィルグラスチムのための2回目のクリニック受診を避けられるようにしました。Bluetooth対応ペンインジェクターを通じて提供されるリアルタイムのアドヒアランスモニタリングと投与フィードバックは、安全上の懸念を軽減し、病院外でのケアへのシフトを望む支払者の意向と一致しています。デジタルインターフェースに慣れた若い世代は、接続型デバイスをプレミアム機能ではなく標準として期待するようになっており、中期的な成長を支えています。

バイオロジクスおよびバイオシミラー療法の拡大

最近のスクリーニングにより、182種類の大容量皮下投与バイオロジクス(全注射用バイオロジクスの15%)が特定され、15センチポアズ(cP)を超える粘度許容範囲を維持しながら2〜10ミリリットル(mL)の用量に対応するプラットフォームへの需要が浮き彫りになりました。BDとYpsomed社のYpsoMate 2.25向けNeopak XtraFlowシリンジに関する協力は、この機会を捉えるために必要な工具とガラスバレルの革新を強調しています。アダリムマブ、トラスツズマブ、その他のブロックバスター薬の特許崖がバイオシミラーの参入を加速させ、患者プールを拡大し、成熟市場と新興市場の両方でデバイス数量を押し上げています。

薬剤・デバイス組み合わせ技術の進歩

研究開発チームは、マイクロコントローラー、圧力センサー、セルラーチップをオートインジェクターに組み込み、データ豊富な治療管理装置へと変革しています。SHL Medicalは、使い捨てオートインジェクターのレイアウト、駆動機構、接続スタックをカバーする227の有効特許ファミリーを保有しており、このセグメントの知的財産の集約度を示しています。FDAの糖尿病エコシステムに対する相互運用性指定は、その場で投与量をパーソナライズするモジュール式アプリ統合デバイスの受け入れを加速させています。長期的には、これらの発展により自己注射デバイスはより広範なデジタルヘルスネットワーク内のノードとして位置づけられます。

制約要因影響分析*

| 制約要因影響分析 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な規制および品質コンプライアンス要件 | -1.7% | グローバル、北米および欧州連合で最も高い | 長期(4年以上) |

| 代替薬剤投与モダリティの利用可能性 | -1.2% | グローバル、先進市場に集中 | 中期(2〜4年) |

| 高い初期デバイス開発および製造コスト | -1.5% | グローバル、欧州連合および米国の中小規模メーカーに最も深刻 | 中期(2〜4年) |

| 安全性、注射針への不安、およびユーザーエラーに関する懸念 | -1.3% | グローバル、小児および高齢者コホートで感受性が高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な規制および品質コンプライアンス要件

欧州議会の2024年10月のMDR期限改定に関する投票は、認証の積み残しがいかに製品導入を停滞させ、コンプライアンスコストを膨らませるかを示しました。グローバルに上市された配合製品の場合、そのコストは5,000万米ドルを超えることがあります[2]欧州議会、「MDR移行タイムラインに関する提案への決議」、europarl.europa.eu。FDAはオンボディインジェクターを特別な性能管理の対象となるクラスIIデバイスとして扱っており、タイムラインを18ヶ月延長する可能性のある設計検証レイヤーを追加しています。小規模なイノベーターは多くの場合、複数地域への並行申請のための資本を欠いており、専任の規制チームを持つ大企業への権力集中を招いています。

代替薬剤投与モダリティの利用可能性

Rani Therapeuticsのカプセルベースの投与プラットフォームは2024年に肥満薬の協力者を引き付け、注射を完全に回避する経口バイオロジクスの選択肢を浮き彫りにしました。2024年に7億6,890万米ドルのセグメントを形成する経皮マイクロニードルパッチは、10年以内に倍増する軌道にあり、皮膚科学およびワクチン適応症における代替リスクを生み出しています[3]Frontiers in Bioengineering and Biotechnology、「世界のマイクロニードル市場予測」、frontiersin.org。長時間作用型デポ注射は投与頻度を下げ、したがってデバイスの使用率を低下させる一方、ニードルフリージェットインジェクターは従来の注射針とシリンジのパラダイムに挑戦し、既存企業に代替形式への投資を迫るか、シェアの侵食リスクを負わせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ウェアラブルインジェクターがペン優位の中でイノベーションを加速

ペンインジェクターは最高の収益を生み出し、2025年の自己注射デバイス市場シェアの47.12%を保持しており、成熟した製造インフラと臨床医の習熟度に支えられています。ペンの自己注射デバイス市場規模は、安定した8.27%の年平均成長率(CAGR)で2031年までに191億3,000万米ドルに達する見込みです。しかし、ウェアラブルインジェクターは、バイオロジクスの濃度と容量が増加するにつれて、12.21%の速度で他のすべての製品クラスを上回っています。Stevanato GroupのVertivaオンボディシステムは最大10ミリリットル(mL)を数分かけて投与でき、かつて静脈内点滴に限定されていた腫瘍学および希少疾患のレジメンに適しています。オートインジェクターは、アダリムマブとエタネルセプトのバイオシミラーが一次医療に浸透することで支えられ、回復力のあるサブセグメントであり続けています。ニードルフリーデバイスは技術的に魅力的ですが、依然として価格と規制上のハードルに直面しており、即時の影響を制限しています。

イノベーションの第二の波はデバイスの接続性に焦点を当てています。ウェアラブルポンプのBluetoothモジュールは投与ログをクラウドダッシュボードに送信し、医師に詳細なアドヒアランスの可視性を提供します。製薬企業は現在、療法パッケージを差別化し、医療技術評価のためのリアルワールドエビデンスを収集するためにアプリをデバイスにバンドルしています。データアーキテクチャが不可欠になるにつれて、デバイスメーカーは機械工学能力と並行してサイバーセキュリティの能力を構築することを余儀なくされており、新規参入者の参入障壁を高め、ソフトウェアとハードウェアチーム間の協力の必要性を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

使用法別:持続可能性への懸念が再使用可能形式を押し上げる

使い捨てユニットは2025年に60.58%の収益を維持しました。これは感染管理ガイドラインと患者の利便性が単回使用の簡便さを好むためです。しかし、欧州の規制当局と病院の持続可能性義務からの圧力が、2031年まで年率12.01%で拡大している再使用可能品への購買者のシフトを促しています。再使用可能形式の自己注射デバイス市場規模は、2025年の99億4,000万米ドルから2031年には195億9,000万米ドルに増加すると予測されています。SHL Medicalの電気機械式Elexyプラットフォームは、1〜5ミリリットル(mL)のカートリッジとプレフィルドシリンジに対応しており、数百回の注射にわたって電子機器を分散させることで環境目標とコスト目標の両方に対応しています。

フランスとスウェーデンの医療提供者は、炭素フットプリントの開示を要求するパイロット入札を開始しており、再使用可能ハードウェアの採用曲線を加速させています。一方、ラジオ、バッテリー、ディスプレイを組み込む経済性は、固定電子機器コストがより多くの投与回数にわたって償却されるため、再使用可能品に有利です。メーカーは、薬剤接触部品を使い捨てのままにしながら駆動ユニットを保持するモジュール設計で対応し、無菌性と持続可能性のバランスを取っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:腫瘍学が成長をリードし、糖尿病が規模を維持

糖尿病およびホルモン障害は2025年に46.02%の収益を占め、定着したインスリンペンエコシステムとGLP-1肥満治療の有病率の増加に支えられています。しかし、腫瘍学適応症は免疫腫瘍学薬が点滴椅子から皮下オートインジェクターへと移行するにつれて、2031年まで最速の13.09%の年平均成長率(CAGR)を記録しています。2024年7月のFDAによるTecentriq Hybrezaの承認は投与時間を7分に短縮し、在宅投与プロトコルへの腫瘍専門医の受け入れを加速させています。腫瘍学と支持療法インジェクターを合わせると、2031年までに76億5,000万米ドルの自己注射デバイス市場規模を占める見込みです。

自己免疫疾患の治療は1ミリリットル(mL)オートインジェクターの恩恵を受け続けていますが、パイプライン分析では今後の薬剤がより高い濃度に向かう傾向を示しており、これによりウェアラブルデバイスへの数量シフトが生じる可能性があります。疼痛管理はオピオイドの適正使用が注射を抑制するため遅れていますが、片頭痛と多発性硬化症に対する神経学バイオロジクスが段階的に追加されています。希少疾患では、高コスト療法が支払者の償還を正当化するための精密投与を必要とするため、ニッチな成長が見られます。

地域分析

北米は2025年に世界収益の38.12%を占め、これは堅固な償還制度、高いバイオロジクス普及率、および早期の接続型デバイス採用によるものです。この地域の自己注射デバイス市場規模は、BDの拡張されたシリンジバレル生産能力とFDAのデジタルヘルス付加機能に関する明確なガイダンスに支えられ、2031年まで年率9.05%で成長する軌道にあります。カナダの医療技術評価はアドヒアランス改善のための接続型オートインジェクターをますます支持しており、メキシコのマキラドーラ拠点の拡張は米国への輸出向けのコスト効率の高い生産回廊を生み出しています。

アジア太平洋は11.21%の年平均成長率(CAGR)で拡大しており、中国の国家薬品監督管理局が2024年に12,213件のデバイスを承認したことが牽引力となっています。これはグローバルサプライチェーンへと規模を拡大する地元メーカーへの登竜門となっています。インドの受託開発機関は欧州製薬企業と提携し、GLP-1ペン専用の充填・仕上げラインを構築し、リードタイムとコストを圧縮しています。日本、韓国、オーストラリアは成熟した償還制度と高齢化人口を組み合わせており、高性能接続型デバイスへの即時需要を生み出しています。

欧州は、MDRコンプライアンスコストが小規模プレーヤーを制約する一方で、調和された規則が複数国への上市を簡素化するため、中一桁台の成長を維持しています。ドイツの疾病基金は、支払者リスクを上限設定するアウトカムベースの契約と組み合わせた場合に電気機械式ペンを償還しています。英国の国立医療技術評価機構(NICE)は、接続型オートインジェクターによって生成されたリアルワールドエビデンスを費用対効果ファイルに招待しており、この動きはブロック全体でより広範なデジタル普及を促すと期待されています。東欧市場はコスト意識が高いものの、バイオシミラーアダリムマブ向けの使い捨てペンを西欧の同業者よりも速いペースで採用しています。

南米と中東・アフリカはより初期段階にありますが、慢性疾患の発生率の上昇と公共部門の調達改革が今後10年間でより高い数量を示しています。ブラジルの国家予防接種計画はすでに腫瘍学バイオシミラーを支援するための3ミリリットル(mL)プレフィルドデバイスの予算を確保しており、サウジアラビアのビジョン2030医療推進は患者中心デバイスの登録を加速させています。

規制環境

自己注射デバイスは主に薬剤・デバイス複合製品として規制されており、承認およびライフサイクル変更は医薬品要件とデバイス管理の両方を満たす必要がある。米国では、FDAが連携審査を通じて複合製品を監督しており、同局は2024年2月に21 CFR Part 820の改正を最終化し、品質システム規則をISO 13485に整合させた。更新後の枠組みは2026年2月2日に施行される。ペン型、自己注射器、オンボディシステムの製造業者は、これらのISO整合の要件に対応するため、品質文書、デザインコントロール、サプライヤー管理を更新する必要がある。

欧州では、EU医療機器規則(MDR)およびEMAの医薬品と併用する医療機器に関するガイダンスが、マーケティング申請の中でデバイス構成要素をどのように評価するかを規定しており、認証機関の対応能力と文書の充実度が発売における実務上の障害要因となっている。業界の技術的適合性は注射システム規格にも支えられている:ISOはISO 11608-1:2022/Amd 1:2026(2026年4月23日)およびISO 11608-3:2022/Amd 1:2026(2026年4月16日)を発行し、針を用いた注射システムおよび一体型液体経路に関する要件を厳格化した。これには微粒子関連の検証も含まれる。総合すると、FDAの品質システムの整合とISO性能規格の更新により、高粘度・大容量の自己注射プラットフォームに対する適合基準が高まっており、これらではヒューマンファクター、容器・封止系、デバイス信頼性が承認の中心的要素となっている。

競合環境

BD、SHL Medical、Insuletは、依然として適度に集約された市場を支えており、上位5社が合計で約60%のシェアを共同保有しています。BDはバイオロジクス投与販売で10億米ドルを超え、2030年までにプレフィラブルシリンジの生産量を7倍に引き上げるフランスの工場でその優位性を深めました。SHL Medicalは特許の壁でリードを守り、2025年3月には米国施設を開設して顧客のサプライチェーンを短縮し、増加するバイオロジクス数量を取り込んでいます。Insuletは治療領域の専門化を体現しており、Omnipodシステムの世界的なアクティブユーザーが50万人を超え、2024年に22%の収益成長を記録し、多ホルモン投与への製品ファミリー拡張を計画しています。

競争戦略は現在、三つのベクターを中心に展開されています。第一に、生産能力のスケーラビリティ—GerresheimerのジョージアにおけるUSD 1億8,000万米ドルの拡張とGerresheimer–Eli Lillyのサプライ契約は、安全で大量の生産に対するプレミアムを強調しています。第二に、技術プラットフォーム—BD–Ypsomed社の協力は、患者の手技を変えることなく高粘度製剤を受け入れられる柔軟なシステムへの需要を示しています。第三に、治療的整合性—Aktiv Medical Systemsのグローバル製薬企業との4ミリリットル(mL)オートインジェクターに関するパートナーシップは、より高い用量容量を持つ肥満薬向けのプラットフォームとしての地位を確立しています。

合併・買収は依然としてパイプラインアクセスへの便宜的な経路であり、TeleflexによるBIOTRONIKの血管インターベンション部門の7億6,000万ユーロの買収はその薬剤コーティングデバイスポートフォリオを拡大し、インターベンショナルと皮下投与技術のさらなる融合を示唆しています。周辺では、ニードルフリー専門企業と経口投与スタートアップが破壊的リスクをもたらしていますが、規制と臨床検証のハードルは依然として高いです。全体として、資本集約度、規制の専門知識、および統合されたデジタル能力が主要な競争上の障壁として機能しています。

自己注射デバイス業界リーダー

Becton, Dickinson and Company

Insulet Corporation

Ypsomed AG

Gerresheimer AG

Halozyme(Antares Pharma Inc)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最も明確な機会は、より多くの治療法が静脈内投与から皮下投与へ移行し、デバイスアーキテクチャがより高い容量、より高い粘度、より複雑な製剤に対応できる領域にある。2026年7月、Sanofiの皮下注射用Sarclisa Escenaが、Enable Injectionsのオンボディプラットフォームを介して投与される形でFDAの承認を得たことは、腫瘍学およびその他の複雑な生物製剤がオンボディ投与へ移行できるという具体的な参照点を提供している。これにより、装着型注射器の対象領域は従来の内分泌および支持療法の用途を超えて拡大している。同時に、より大容量のプレフィルド形式を中心にプラットフォームの共同開発が加速しており、BDとYpsomedは2026年1月に提携を拡大し、YpsoMate 5.5自己注射プラットフォーム向けにBD Neopak XtraFlowガラス製プレフィラブルシリンジの5.5 mLバージョンを開発することとした。これは大容量皮下投与のニーズを対象としている。

多剤ペプチド療法の増加に伴い、共製剤化と使用時混合をサポートするデバイス設計に対する空白領域も出現しており、特に投与までの安定性保持を助けるデュアルチャンバー方式および単回用量方式が注目されている。Ypsomedが2026年2月に発表したデュアルチャンバー単回用量デバイスLyoTwistは、再構成および多成分投与を患者に優しいワークフローで実現するアーキテクチャに対する商業的な勢いを反映している。糖尿病関連の自己投与エコシステムでは、接続性と相互運用性がますます基本要件として扱われており、Insuletが2026年6月に米国で展開した強化版Omnipod 5アルゴリズム(CGM互換性を追加)は、ソフトウェアの反復開発とセンサーパートナーシップがどのように差別化されたホームケア体験へと結びつくかを示している。これにより、アドヒアランスの実証データが償還や契約交渉を支える治療領域全体で、コネクテッドかつデータ生成型の自己注射プラットフォームへの需要が生まれている。

最近の業界動向

- 2026年7月:Sanofiは皮下注射用Sarclisa Escenaについて、Enable Injectionsのプラットフォームを用いたオンボディ注射器による投与でFDAの承認を取得した。この承認は、抗癌療法におけるオンボディ投与に対する規制当局の受容を示し、従来の大容量生物製剤の用途を超えて、装着型注射方式の参照事例を拡大した。

- 2025年3月:Ypsomedは製造能力拡大のため、シュヴェリンに第2の生産施設の建設を開始した。このプロジェクトは自己注射器および関連する自己注射プラットフォームの供給可能性を強化し、生物製剤プログラムを拡大する製薬顧客のリードタイム短縮を支援する。

- 2024年10月:BDとYpsomedは、高粘度生物製剤向けの自己注射システムを推進するための提携を発表した。容器と自己注射器の開発を連携させることで、この提携は自己投与における技術的制約に対応し、患者の使用方法を変えることなく粘性製剤をより適切に扱えるデバイスプラットフォームを実現した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、ペン型注射器、自己注射器、装着型注射器、無針注射システムなど、患者が非臨床環境で注射薬を自己投与できるハードウェアデバイスを対象とする。数値は、デバイスの販売時点でのUSDベースで追跡されている(再利用可能および使い捨て形式を含む)。

対象範囲の除外事項:病院専用の輸液ポンプ、自己注射機構を持たない標準的な安全シリンジ、注射器デバイスを含まないスタンドアロンソフトウェアアプリは除外する。

セグメンテーション概要

- 製品別

- ペンインジェクター

- 使い捨てペン

- 再使用可能ペン

- オートインジェクター

- プレフィルド使い捨て

- プレフィルド再使用可能

- ウェアラブルインジェクター

- 大容量パッチポンプ

- オンデマンドボーラスデバイス

- ニードルフリーインジェクター

- スプリング駆動ジェット

- ガス駆動ジェット

- ペンインジェクター

- 使用法別

- 使い捨て

- 再使用可能

- 用途別

- 糖尿病およびその他のホルモン障害

- 自己免疫疾患

- 腫瘍学

- 疼痛管理

- その他の用途

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東およびアフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東およびアフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、自己注射が最も頻繁に用いられる疾患・治療分野を整理し、それらの治療法で一般的に処方されるデバイス形式を対応付けることから始まる。CDCやNIHの公表資料、WHOの疾病・治療指標、OECDの医療データなどの公的統計を利用し、時系列での患者数と医療環境を基準付ける。

デバイスおよび製造面については、米国FDAのデバイスデータベース、欧州委員会の医療機器ページ、PubMedに索引付けされた臨床文献などの規制・製品情報を確認し、承認、リコール、技術動向の変化を把握する。業界団体の発表、企業の年次報告書、投資家向け説明資料を用いて、製品ポートフォリオ、地理的展開、構成の変化を確認する。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、出荷レベルの輸出入データも用いて方向性を相互確認する。これらの出典例は例示であり、データ収集、検証、確認のために他の多くの公的資料も使用された。

一次インタビューおよび調査

一次調査は、注射器需要のうちどの程度が在宅投与に関連しているか、再利用可能と使い捨ての選好がどのように変化しているか、価格が販売チャネルや地域によってどのように動くかを確認するために用いられる。デバイスメーカー、受託製造業者、流通業者、医療提供者、主要地域の治療領域専門家と対話することで、デスクワークで構築した前提を検証・調整することができる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部(CXO):12% | アジア太平洋:49% |

| ミッド層:47% | 機能/部門リーダー:41% | 欧州・中東・アフリカ:33% |

| 小規模プレイヤー:20% | マネージャー:47% | 南北アメリカ:18% |

市場規模算定と予測

規模算定は、治療の普及率と診断済み患者集団を治療分野ごとの自己注射量に変換するトップダウン方式で構築され、続いて一般的な処方・投与パターンを反映したデバイスタイプ別の分割が行われる。この需要プールが形成された後、形式・地域別の一般的なデバイス交換サイクルと平均販売価格帯を用いて価値が導出され、それを推定対象年の通貨タイミングに合わせて調整する。

モデルを実用的に保つため、生物製剤・バイオシミラーの病院外投与の成長、在宅ケア・セルフケア経路の採用、慢性疾患治療における自己注射器・ペン型の普及、再利用可能と使い捨ての比率、観測可能な範囲での定価および入札価格の動向といった、少数の市場フィンガープリントを主要インプットとして使用する。償還制度の変化、製品発売、供給制約が基礎的な患者数の増加よりも速く構成を変えうるため、予測はシナリオ分析を用いて行われる。将来展望は、サンプル抽出したサプライヤーの収益分布、価格に関するチャネルチェック、数量と価値の整合性チェックといった選択的なボトムアップ近似で検証され、小規模国のデータが欠落している場合は、最終合計を確定する前に治療普及率と医療アクセス指標を用いて補完する。

データ検証と更新サイクル

モデルの出力は、治療分野別の患者数、デバイス採用率、公開文書や貿易フローで観測される収益動向など、独立した信号間の三角測量を通じて検証される。結果が不整合に見える場合は、単位の前提、交換サイクル、価格ロジックを再確認し、その後インタビュー結果を見直して実際の市場変化が発生したかどうかを確認する。

発表前に、地域およびデバイス形式別の差異を検証・調整する複数のアナリストレビューが行われ、大きな変化があった場合はその根本的な要因が記録される。レポートは年次で更新され、大規模な承認、リコール、償還制度の変更、大規模な供給変動などの重大事象が発生した場合には、その都度アップデートが行われる。提供直前には最終確認を行い、クライアントに最新の見解が届けられるようにする。

Mordor Intelligenceの自己注射デバイス市場規模と他の公表推定値との比較

自己注射デバイスの公表市場価値は、同じテーマを対象としているように見えても大きく異なることがある。最も一般的な理由は、どのデバイスタイプが対象に含まれるか、アクセサリーを含むかどうか、どの年が基準年として扱われるか、そして価格が地域間でどのように換算・推移されるかの違いである。

主な差異は、追加消耗品や非デバイス構成要素が合計に組み込まれるかどうかから生じ、Mordor Intelligenceは患者の自己投与に使用される注射器ハードウェアのカテゴリーのみを対象とし、シリンジやその他の一般的な消耗品は価値算定の対象外としている。もう一つの要因は、各調査が在宅利用と診療所利用をどのように扱うかであり、一部の推定では病院専用の投与機器を同じ枠に含めている。また、あるモデルがプレミアム形式からのASP(平均販売価格)の進展をより速いと仮定している場合や、主要な製品発売、リコール、償還制度の更新後に推定値が更新されていない場合にも差異が現れる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論上のギャップ |

|---|---|---|

| Mordor Intelligence | 25.22億米ドル(2025年) | |

| グローバル・リサーチ・パブリッシャーA | 22.79億米ドル(2024年) | より早い基準年と2025年~2030年の枠組みを用いており、これは新しいデバイスの発売や、後年における高価値の装着型・自己注射器形式への構成シフトの影響を過小評価する可能性がある。 |

| マーケット・トラッカーB | 9.11億米ドル(2024年) | 市場規模がはるかに小さいことから、より狭い価値スコープを適用しているように見え、対象デバイスセットを限定している、あるいは主流の自己注射デバイス領域の一部を除外する保守的な価格・カバレッジの前提を適用している可能性が高い。 |

表中の差異は、単一の計算上の違いというよりも、主にスコープとタイミングの選択によって説明される。対象デバイスの範囲が明確に示され、採用率および価格の前提が観測可能な治療動向および在宅ケアの動向に結び付けられている場合、得られる数値はより再現しやすく、長期的に追跡しやすくなる。

レポートで回答される主要な質問

自己注射デバイス市場の現在の規模はどのくらいですか?

自己注射デバイス市場は2026年に278億7,000万米ドルと評価されており、2031年までに458億8,000万米ドルに達する見込みです。

自己注射デバイス内で最も急成長している製品タイプはどれですか?

ウェアラブルインジェクターは12.21%の年平均成長率(CAGR)で進歩しており、大容量バイオロジクスを投与する能力によりペンおよびオートインジェクターを上回っています。

アジア太平洋が自己注射デバイスで最も急成長している地域である理由は何ですか?

規制の合理化、国内製造の拡大、および慢性疾患有病率の上昇が、アジア太平洋市場の収益を2031年まで11.21%の年平均成長率(CAGR)で押し上げています。

持続可能性目標はデバイス設計をどのように形成していますか?

規制当局と病院システム、特に欧州では、単回使用プラスチックを削減する再使用可能またはハイブリッドプラットフォームを好み、再使用可能形式の年率12.01%の成長を促進しています。

将来の市場加速に最も貢献する治療領域はどれですか?

腫瘍学は免疫腫瘍学薬が点滴から皮下オートインジェクター投与へと移行するにつれて、2031年まで13.09%で拡大すると予測されています。

市場成長を遅らせる可能性のある主要な障壁は何ですか?

特に欧州連合のMDRおよびFDAの配合製品規則の下での厳格な規制および品質システム要件は、開発タイムラインを延長し、コンプライアンスコストを膨らませる可能性があります。

最終更新日: