コントラストメディアインジェクター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

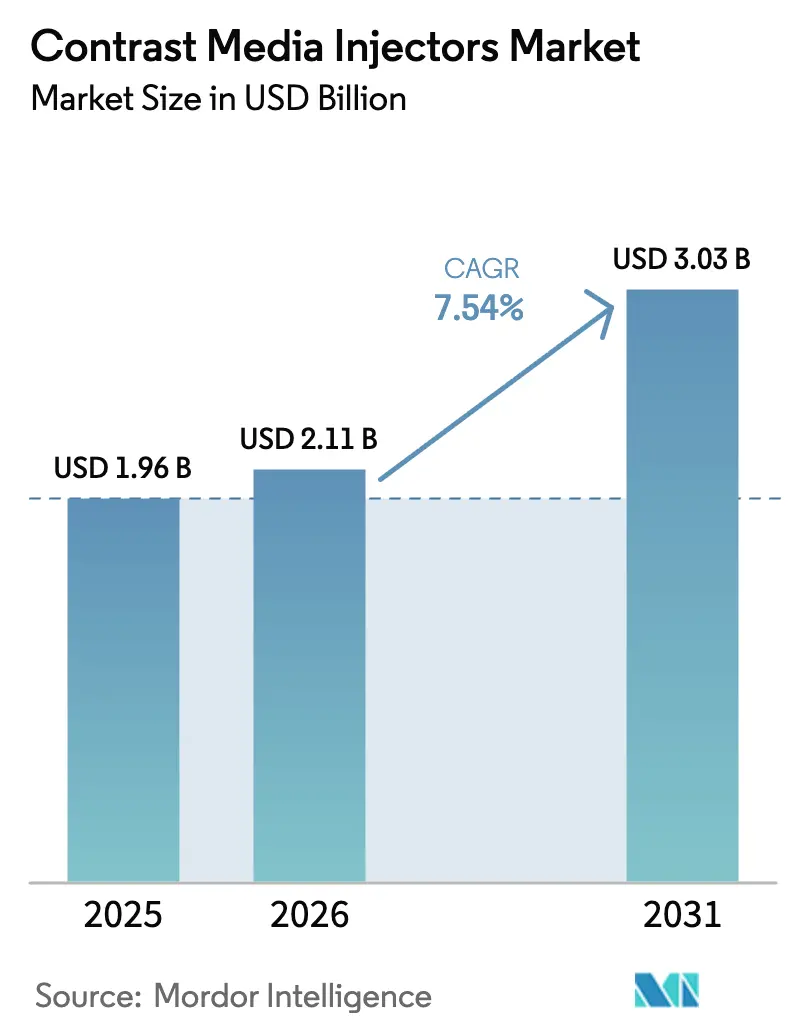

| 市場規模 (2026) | 2.11 十億米ドル |

| 市場規模 (2031) | 3.03 十億米ドル |

| 成長率 (2026 - 2031) | 7.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコントラストメディアインジェクター市場分析

コントラストメディアインジェクター市場規模は、2025年の19億6,000万USDから2026年には21億1,000万USDに成長し、2026年から2031年にかけてCAGR 7.54%で2031年までに30億3,000万USDに達すると予測されています。

造影剤投与の急速な自動化、義務化された投与量追跡機能、そしてFDA承認済みAI注入プロトコルの第一波が、手動技術や旧来のシングルヘッドシステムを着実に置き換えつつあります。病院は感染管理ガイドラインに対応するためにフリートを刷新しており、ベンダーは顧客を複数年のサービス契約に囲い込む消耗品連携を重視しています。シリンジレスおよびデュアルヘッドプラットフォームは、スペースの制約とワークフローの精度が最も重要となるモバイル脳卒中ユニットおよびインターベンショナルスイートにおいてデフォルトになりつつあります。競争面では、上位5社のサプライヤーが相当規模の導入済みベースを掌握している一方、地域の競合他社はローカライズされたサービスと柔軟なファイナンシングを通じて価格感応度の高い顧客を獲得し続けています。

主要レポートのポイント

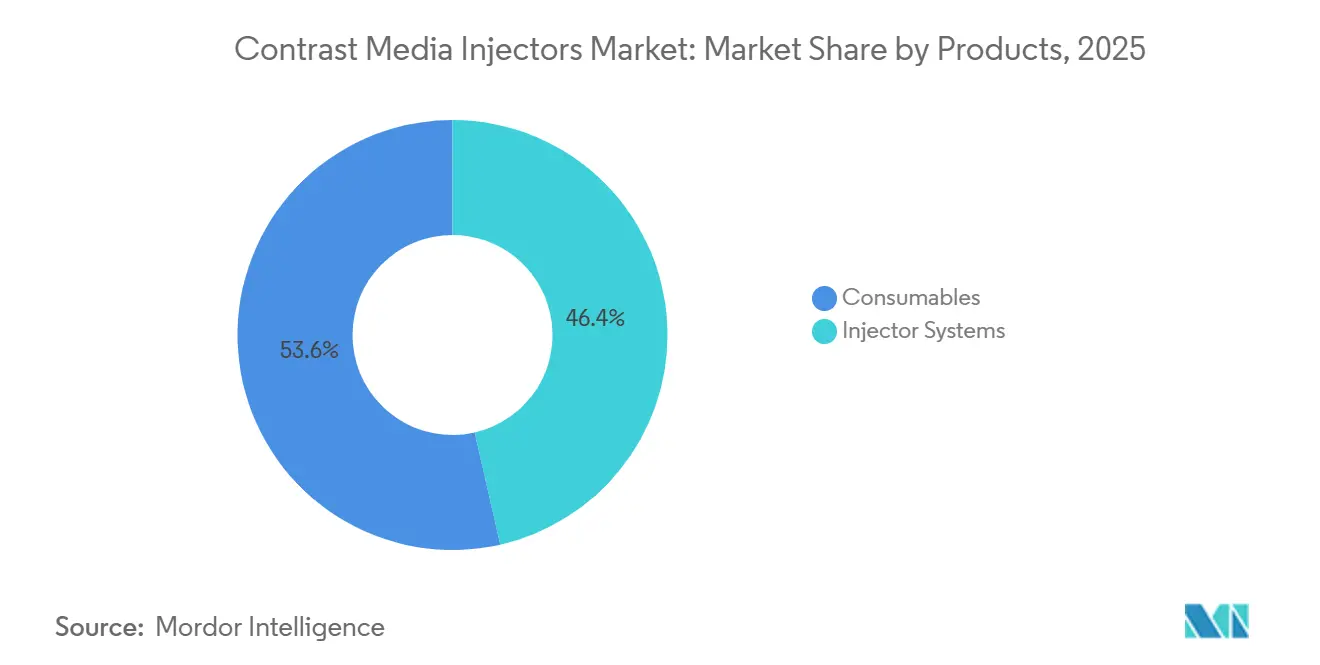

- 製品カテゴリー別では、消耗品が2025年に53.56%の収益シェアを獲得し、インジェクターシステムは2031年までに年平均成長率(CAGR)8.25%で拡大する見込みです。

- インジェクタータイプ別では、シングルヘッドプラットフォームが2025年のコントラストメディアインジェクター市場シェアの45.53%を占め、シリンジレス設計は2031年までにCAGR 10.85%で進展しています。

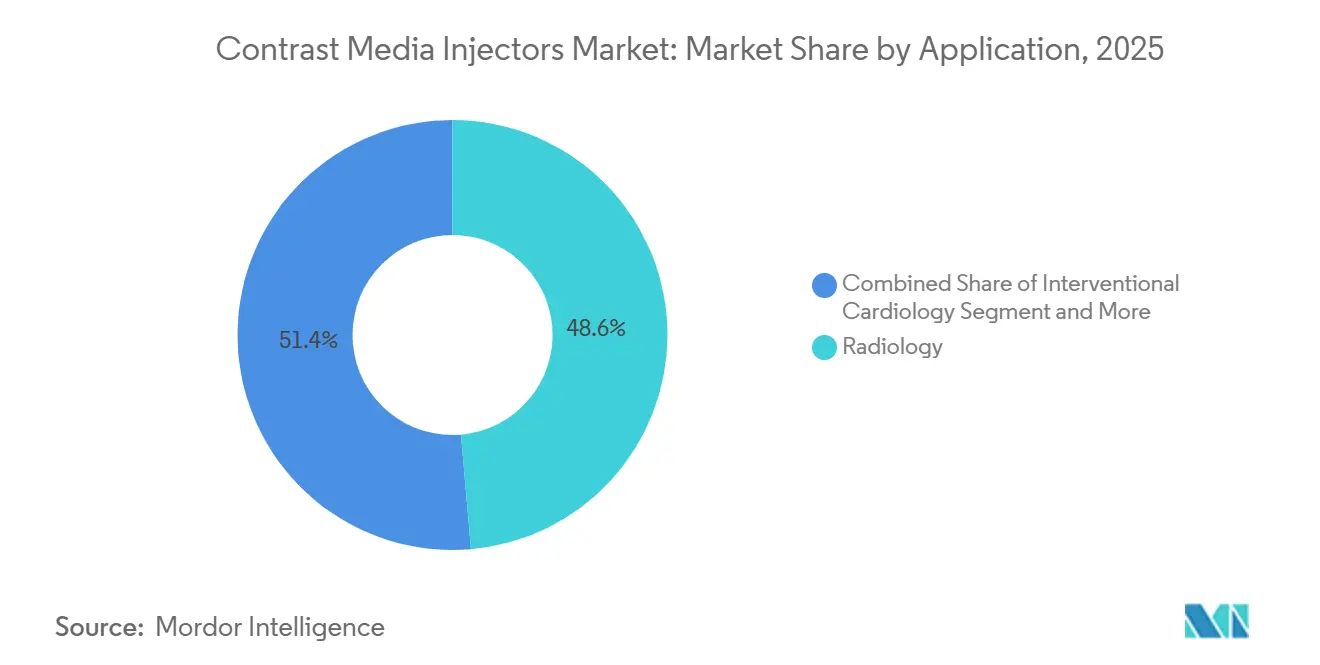

- 用途別では、放射線科が2025年の需要の48.63%を占め、インターベンショナルカーディオロジーは2031年までにCAGR 9.87%で成長する見込みです。

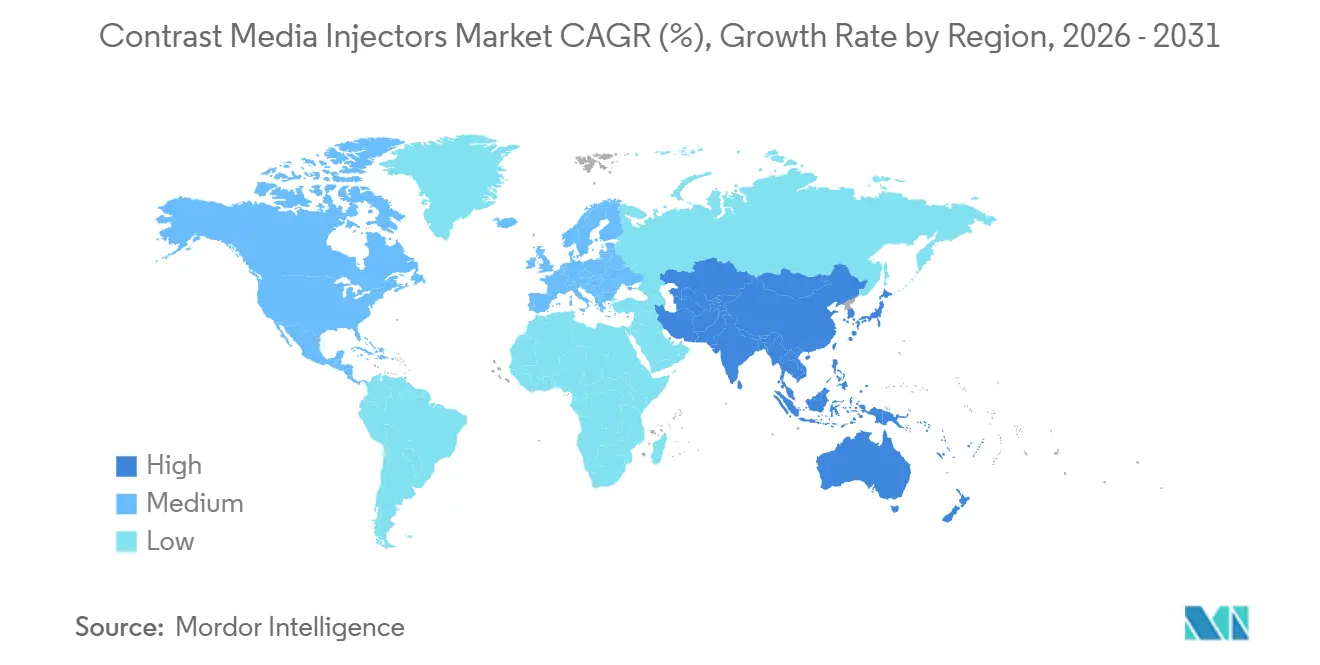

- 地域別では、北米が2025年の収益の36.13%を占めていますが、アジア太平洋地域はCAGR 9.51%が見込まれており、2031年までにその差が縮まる見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

造影剤インジェクター市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低侵襲的な診断・インターベンショナル処置に対する需要の増大 | +2.1% | 世界全体、北米および西欧で最も高い | 中期(2~4年) |

| 中所得国の病院におけるCT・MRI導入の急速な成長 | +1.8% | アジア太平洋地域のコア市場、中東およびラテンアメリカへの波及 | 長期(4年以上) |

| 造影剤投与量追跡と安全自動化に関する規制上の推進 | +1.3% | 北米およびEU、オーストラリアでの早期採用 | 短期(2年以内) |

| ワークフローを改善し廃棄を削減するAI搭載注入プロトコル | +1.0% | 世界全体、米国・ドイツ・日本が主導 | 中期(2~4年) |

| 価値基準型外来イメージングチェーンの台頭 | +0.7% | 北米、西欧で拡大中 | 中期(2~4年) |

| モバイル脳卒中ユニットおよびカテーテル検査室におけるデュアルヘッドおよびシリンジレスシステムの採用拡大 | +0.6% | 脳卒中ユニット向けは北米およびEU、カテーテル検査室向けはアジア太平洋地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低侵襲的な診断・インターベンショナル処置に対する需要の増大

リアルタイムイメージングは現在、CTガイド下生検、弁置換術、神経血栓除去術の基盤となっており、これらはいずれも自動インジェクターのみが実現できる精密なボーラスタイミングを必要とします。NHS Englandは2024年に4,660万件の診断検査を記録し、そのうち765万件の造影CT検査のほぼすべてにパワーインジェクターが使用されました。2024年に公表された最新の循環器ガイドラインでは、実現可能な最低ヨウ素量の使用が推奨されており、これはサブミリリットルの流量を計量できるシステムでのみ達成可能な基準です。デュアルヘッドインジェクターは、手動シリンジ交換を排除することでカテーテル検査室の処置時間を約15%短縮することが示されています[1]米国放射線学会、「ACRコントラストメディアマニュアル2024」、acr.org。HL7インターフェースを通じてインジェクターパラメーターをスキャナープロトコルと同期させるベンダーは有利な立場にあります。なぜなら、小規模メーカーはこのソフトウェアの深度を再現することが困難だからです。処置件数の増加とワークフローの複雑化が相まって、コントラストメディアインジェクター市場全体にわたる次世代プラットフォームへの需要が保護されています。

中所得国の病院におけるCT・MRI導入の急速な成長

中国、インド、東南アジアは前例のないペースで高スライスCTおよび3テスラMRIスキャナーを購入しており、インジェクターの購入は通常、各スキャナー取引にバンドルされています。Wipro GE Healthcareは2024年に、人口10万人当たりのスキャナー密度が2台を下回る第2・第3層都市を対象としたインド国内製造の拡大に向けて8,000クローレ(9億6,000万USD)の投資を約束しました。これらの病院は大都市の同業者よりも価格感応度が高いため、基本的なシングルヘッドモデルを好みますが、その数量は市場全体の価値を押し上げるほど大きいです。スキャナー取得を補助する政府の景気刺激プログラムはインジェクターを見落とすことが多く、ベンダーは柔軟なリースや処置ごとの支払いプランを作成するよう促されています。中所得施設が高度なイメージング能力を拡大するにつれて、波及効果がコントラストメディアインジェクター市場を実質的に押し上げます。

造影剤投与量追跡と安全自動化に関する規制上の推進

FDAは造影剤投与量の報告を認定電子健康記録に統合し続けており、自動文書化を必須機能としています。米国放射線学会の「コントラストメディアに関する2024年マニュアル」は、eGFRが少なくとも45 mL/分/1.73 m²の患者においてヨード造影剤の安全性を再確認しましたが、同時に不必要な繰り返し被曝を抑制するための投与量モニタリングを提唱しました。2024年に更新されたクラスIIbデバイスの詳細な市販後サーベイランスを含む欧州医療機器規則の施行は、コンプライアンスコストを引き上げ、小規模ベンダーを圧迫しています。そのため病院は、投与量・流量・圧力データを患者記録に直接フィードする双方向HL7接続性を備えた実績ある品質システムを持つ信頼できるブランドに傾倒しています。これらの要件はコントラストメディアインジェクター市場における現在のリーダーに有利に働きます。

ワークフローを改善し廃棄を削減するAI搭載注入プロトコル

2024年10月にFDAが承認したBraccoのAiMIFYソフトウェアは、深層学習再構成を使用してコントラストの視認性を2倍にし、放射線科医が画質を維持しながらヨウ素投与量を最大50%削減できるようにします。Philipsは2025年にCT Smart Workflowを導入した後、米国の12病院ネットワーク全体で廃棄造影剤が22%削減されたことを記録しました。Guerbetは2025年6月に、患者の体重と腎機能に合わせて注入設定を調整するクラウドエンジンであるContrast&Care 2.0を発表しました。これらのAIツールは消耗品収益を圧縮しますが、既存の造影剤在庫を延長し、間接的に病院をサプライショックから保護します。学術センターが低投与量での臨床的同等性を実証するにつれて、地域病院も同じアルゴリズムを採用し、コントラストメディアインジェクター市場内でAIを構造的ドライバーとして強化します。

造影剤インジェクター市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度なマルチヘッドシステムの高い資本コスト | -1.2% | 世界全体、新興市場および小規模地域病院で深刻 | 中期(2~4年) |

| 造影剤使用に関する有害事象および腎毒性への懸念 | -0.9% | 世界全体、北米およびEUでより厳しい精査 | 長期(4年以上) |

| 単回使用チューブおよびシリンジのサプライチェーンの不安定性 | -0.8% | 世界全体、北米およびEUで混乱的 | 短期(2年以内) |

| 消耗品に対する地域別償還上限 | -0.7% | オーストラリア、米国メディケア、アジア太平洋地域の一部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度なマルチヘッドシステムの高い資本コスト

デュアルヘッドおよびシリンジレスインジェクターはシングルヘッドモデルより40~60%高い価格設定となっており、多くの公立病院や小規模外来施設の手の届かないところにあります。2024年12月にFDA承認を受けたBraccoのMax 3シリンジレスMRインジェクターは1台当たり80,000~100,000 USDのコストがかかり、高ボリュームセンターのみが償却できる金額です。オーストラリアの2024~25年度連邦予算はMRIスキャナーに資金を提供しましたが、インジェクターの購入は地方の資本予算に委ねられ、放射線科部門は補助的なシステムよりも必須のイメージングハードウェアを優先せざるを得ませんでした。パンデミック時代のサプライショックから回復中のCFOは、大型設備投資を引き続き先送りしています。この逆風はコントラストメディアインジェクター市場内のプレミアムプラットフォームの近期成長を抑制します。

造影剤使用に関する有害事象および腎毒性への懸念

2024年のACRマニュアルは、腎機能が適切な患者における造影剤誘発性腎障害のリスクが無視できるほど小さいと報告しましたが、法的医療不安は依然として続いています。2024年のBMC腎臓病学のメタ分析では、特定の高リスクコホートにおける急性腎障害(AKI)の発生率が11%から40%の範囲であることが判明しました。日本の2024年ガイドラインは、透析患者においてもグループIIガドリニウム製剤による腎性全身性線維症の症例がゼロであることを確認しました。しかし、以前の製剤に対する根強い認識が一部の臨床医に過剰なスクリーニングを行わせ、適応のあるイメージングを時折延期させています。ベンダーは現在、eGFRチェックと自動投与量削減をソフトウェアに組み込んでいますが、これにより小規模企業が対応に苦慮するコストと複雑さが増加します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

造影剤インジェクター市場セグメント分析

製品別:

消耗品が定期収益を支え、システムがイノベーションを牽引消耗品は2025年に収益の53.56%を占め、単回使用チューブおよびシリンジに依存する大規模な導入済みベースを浮き彫りにしました。2024年末に承認されたBayerのCentargoプラットフォームは、スキャンごとの使い捨て費用を約30%削減するマルチ患者リザーバーを使用しており、高ボリュームセンターはその節約効果を即座に実感できます。インジェクターシステムは、病院がAI統合、投与量追跡、ワイヤレス接続性を獲得するためにフリートを刷新するにつれて、2031年までにCAGR 8.25%で成長すると予測されています。CTはMRよりも多くの造影検査を生成するため、CTインジェクターは最大のサブセグメントであり続けていますが、高磁場MRIの導入増加がMR対応パワーインジェクターへの需要を押し上げています。消耗品ストリームはシリンジレス技術とAIベースの投与量削減によって圧迫されていますが、感染管理プロトコルは依然として単回使用チューブを義務付けており、コントラストメディアインジェクター市場規模内の使い捨てラインの安定した(ただし緩やかな)成長を確保しています。

消耗品収益は、病院がチューブ価格を固定する代わりに割引メンテナンスを受ける複数年契約を締結するサービスバンドルにますます結びついています。Braccoが2024年にジュネーブの超音波造影剤サイトの能力を3倍にする投資を行ったことは、数量増加が1単位当たりの投与量減少を上回るという確信を示しています。二極化は明確です。消耗品強度の低いプレミアムインジェクターは研究病院に訴求し、使い捨て消費量の多い予算型システムは地域医療環境での支配を続け、コントラストメディアインジェクター市場全体にわたってバランスの取れた収益ミックスを維持しています。

インジェクタータイプ別:

シリンジレスプラットフォームが従来のアーキテクチャを破壊シングルヘッドインジェクターは2025年のコントラストメディアインジェクター市場シェアの45.53%を占め、日常的なCTおよびMRI室における定着した地位を証明しています。しかし、シリンジレスシステムはモバイル脳卒中ユニットと感染管理義務の強みを背景に、2031年までにCAGR 10.85%で進展すると予測されています。2024年12月にFDAが承認したBraccoのワイヤレスMax 3は、使い捨てシリンジを排除し、セットアップ時間を約40%短縮します。デュアルヘッドインジェクターは、迅速な造影剤・生理食塩水サイクリングが必須となるインターベンショナルスイートに対応しており、2024年に発表された研究では、多忙なカテーテル検査室での処置時間が約15%短縮されることが示されました。

中国の価格意識の高い病院は依然としてシングルヘッドを優先するアプローチを取っていますが、人件費の上昇がワークフローに優しいデュアルヘッドオプションへの関心を高めています。シリンジレス設計は、技師が無菌フィールドを破ることなく複数の投与量を事前充填できるため、外来環境でニッチを見つけており、この利点は2024年のJAMA神経学による救急車搭載CTスキャナーの評価で強調されました。ワークフロー効率と感染管理の収束により、コントラストメディアインジェクター市場全体でレガシー導入済みベースがシングルヘッドの数量を固定する中でも、シリンジレスユニットはイノベーションの最前線に留まり続けるでしょう。

用途別:

インターベンショナルカーディオロジーが放射線科の成長を上回る放射線科は2025年の需要の48.63%を担い、腫瘍学的および神経学的CTおよびMR検査の高い数量を反映しています。それにもかかわらず、経皮的冠動脈インターベンションの増加と経カテーテル弁治療の主流化に伴い、インターベンショナルカーディオロジーは2031年までにCAGR 9.87%で拡大する見込みです。2024年の経皮的冠動脈インターベンション(PCI)全国監査データでは、英国で10万件以上の冠動脈インターベンションが記録されており、それぞれが自動インジェクターの提供する精密なボーラス投与を必要としています[2]国立心血管アウトカム研究所、「PCI監査2024」、nicor.org.uk。デュアルヘッドシステムはこれらの検査室で標準化されつつあります。なぜなら、即時の生理食塩水フラッシュがヨウ素負荷を削減し、腎症リスクを低減するからです。

放射線科の成長は、AIで最適化されたプロトコルが検査ごとの造影剤量を最大50%削減するにつれて緩やかになっており、この能力は2024年のBraccoのAiMIFY承認によって検証されました。インターベンショナル放射線科および神経血栓除去術セグメントは絶対規模では循環器科に及びませんが、低侵襲療法が外科手術に取って代わるにつれて中一桁台の成長率で進展しています。総じて、複雑な血管処置へのシフトが用途ミックスを高仕様インジェクターへと傾け、コントラストメディアインジェクター市場規模全体にわたってプレミアム需要を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米造影剤インジェクター市場

北米は2025年に世界収益の36.13%を維持しており、米国だけで40,000台以上のCTスキャナーおよび13,000台以上のMRスキャナーが稼働していることが支えとなっています。AIインジェクションソフトウェアおよびシリンジレスハードウェアの早期導入が買い替え需要を牽引する一方、支払者インセンティブがプロバイダーに対してすべての投与量を記録するよう促しています。しかし、成熟した病院が拡張よりも稼働率を優先するため、数量成長は頭打ちとっています。

アジア太平洋造影剤インジェクター市場

アジア太平洋地域は、中国、インド、インドネシア、ベトナムが公立病院ネットワークを拡大するにつれ、2031年までに9.51%のCAGRを記録すると予測されています。Wipro GEの2024年の投資は今後の導入規模を裏付けており、中所得施設ではインジェクターの販売がスキャナーの出荷台数と一対一の比率で連動するのが一般的です。Siemens Healthineersは2024年度において中国を除くアジア太平洋地域で8.2%のオーガニック成長を報告しており、画像診断インフラへの旺盛な需要を確認しています[3]Siemens Healthineers、「アニュアルレポート2024」、siemens-healthineers.com。こうした状況は、地域全体にわたって造影剤インジェクター市場の力強いユニット成長を持続させるでしょう。

EMEA・オセアニア・南米造影剤インジェクター市場

欧州は依然として規模が大きいものの、予算上限と機器の長更新サイクルに制約され、成長は緩やかです。オーストラリアが2024年にCT検査料を2%削減する決定を下したことはコスト抑制の表れであり、プロバイダーは消耗品コストの低いインジェクターを求めるよう迫られています。中東およびアフリカの一部では医療ツーリズムハブ向けにプレミアムシステムの購入が続いている一方、南米では通貨安が資本コストを押し上げ、更新間隔を長期化させています。地域ごとに異なる経済状況により、サプライヤーはエントリーレベルのシングルヘッドからプレミアムシリンジレス設計に至る二重ポートフォリオを維持することが求められており、この戦略が造影剤インジェクター市場のグローバルな底堅さを支えています。

競争環境

Bayer、GE Healthcare、Siemens Healthineers、Braccoが合わせて導入済みインジェクター容量のかなりの割合を供給しており、中程度の集中度をもたらしています。2024年11月にFDAが承認したBayerのCentargoプラットフォームは、2025年半ばまでに49カ国で700万件以上の患者使用を突破し、最近では造影剤オプションを拡大する単回投与バイアルの承認を取得しました。Braccoは、ヨウ素投与量を半減させながら病変の視認性を損なわないFDA承認アルゴリズムであるAiMIFYソフトウェアでハードウェアを差別化し、機器販売に加えて新たなライセンス収益ストリームを生み出しています。

日本のNemoto Kyorindoやドイツのulrich medicalなどの地域専門企業は、サービスの近接性と20~30%の価格割引がAI機能を上回る契約を獲得しています。中国メーカーは品質を着実に向上させていますが、学術センターが求める高度なソフトウェア統合に必要な深いR&Dリソースが不足しています。Siemensは220億EURの収益基盤を活用して、更新された欧州医療機器規則(MDR)フレームワークの下で複数のインジェクター世代を認証しており、このハードルはすでに小規模な欧州競合他社を圧迫しています。

技術が主要な競争の場であり続けています。2025年6月に発売されたGuerbetのクラウドベースContrast&Care 2.0は、患者の腎プロファイルに合わせて注入設定をパーソナライズし、血管外漏出イベントを削減します。Philipsは2025年にCT Smart Workflowで22%の造影剤節約を実証し、独自のインジェクターラインを持たなくても付加価値ソフトウェアパートナーとして自社を位置づけました。病院が統合されたハードウェア・ソフトウェアエコシステムを優先するエンタープライズイメージング戦略を採用するにつれて、より広い製品スタックを持つ多国籍企業がコントラストメディアインジェクター市場での地位を強化するでしょう。

コントラストメディアインジェクター業界リーダー

GE Healthcare(GEカンパニー)

Bracco Group

Bayer AG

Medtron AG

Ulrich GmbH & Co. KG

- *免責事項:主要選手の並び順不同

本レポートで取り上げた造影剤インジェクター市場の企業

- AngioDynamics (Navilyst)

- APOLLO RT Co., Ltd.

- Bayer AG (MEDRAD)

- Bracco Imaging S.p.A.

- Canon

- Cook Group

- CS Diagnostics GmbH

- GE Healthcare

- Guerbet Group

- Imaxeon Pty Ltd.

- Injekta A/S

- Medtron

- Nemoto Kyorindo Co., Ltd.

- SCITON Medical

- Shenzhen Anke High-Tech Co., Ltd.

- Shenzhen Seacrown Electromechanical Co., Ltd.

- Siemens Healthineers

- SinoMDT (Sino Medical-Device Tech.)

- Ulrich Medical GmbH & Co. KG

- Vivid Imaging

造影剤インジェクター市場における最近の業界動向

- 2025年12月:BayerはCentargoマルチ患者CTインジェクターに複数のヨード造影剤の単回投与バイアルを追加する510(k)承認を取得しました。

- 2025年11月:Bracco DiagnosticsはMax 3シリンジレスMRIインジェクターとともにVUEWAYガドピクレノールイメージングバルクパッケージを使用するFDA承認を取得しました。

世界のコントラストメディアインジェクター市場レポートの調査範囲

本レポートの調査範囲によると、コントラストメディアインジェクターとは、CT検査、MRI、または血管造影などのイメージング処置中に患者の血流に造影剤を投与するために使用される医療機器です。

コントラストメディアインジェクター市場のセグメンテーションは、製品、インジェクタータイプ、用途、地域に基づいて分類されています。製品セグメントにはインジェクターシステムと消耗品が含まれます。インジェクタータイプはさらにシングルヘッドインジェクター、デュアルヘッドインジェクター、シリンジレスインジェクターに分類されます。用途面では、市場は放射線科、インターベンショナルカーディオロジー、その他の用途にセグメント化されています。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にわたって分析されています。

セグメンテーションの概要

| インジェクターシステム | CTインジェクターシステム |

| MRIインジェクターシステム | |

| 心臓血管・血管造影インジェクターシステム | |

| 消耗品 | チューブ類 |

| シリンジ | |

| その他の消耗品 |

| シングルヘッドインジェクター |

| デュアルヘッドインジェクター |

| シリンジレスインジェクター |

| 放射線科 |

| インターベンショナルカーディオロジー |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | インジェクターシステム | CTインジェクターシステム |

| MRIインジェクターシステム | ||

| 心臓血管・血管造影インジェクターシステム | ||

| 消耗品 | チューブ類 | |

| シリンジ | ||

| その他の消耗品 | ||

| インジェクタータイプ別 | シングルヘッドインジェクター | |

| デュアルヘッドインジェクター | ||

| シリンジレスインジェクター | ||

| 用途別 | 放射線科 | |

| インターベンショナルカーディオロジー | ||

| その他の用途 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

コントラストメディアインジェクター市場は2026年にどのくらいの規模で、どのくらいの速さで成長していますか?

コントラストメディアインジェクター市場規模は2026年に21億1,000万USDであり、2031年までに30億3,000万USDに達するCAGR 7.54%を記録すると予測されています。

最も急速に拡大しているインジェクタータイプはどれですか?

シリンジレスプラットフォームは、ワークフローを合理化し使い捨てシリンジを排除するため、2031年までにCAGR 10.85%を記録すると予測されています。

将来の成長をリードする用途分野はどこですか?

主要な医療システム全体で経皮的冠動脈インターベンションと経カテーテル弁処置が増加するにつれて、インターベンショナルカーディオロジーはCAGR 9.87%を記録すると予測されています。

現在の主要地域市場はどこですか?

北米は、大規模な導入済みイメージングベースとAI対応インジェクターの急速な採用により、2025年に世界収益の36.13%を占めました。

AIプロトコルがインジェクター購入にとって重要な理由は何ですか?

BraccoのAiMIFYなどのAIソフトウェアは、画質を維持しながらヨウ素投与量を半減させ、病院が消耗品コストを削減し投与量追跡義務を満たすのに役立ちます。

最終更新日: