ウェアラブルセンサー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

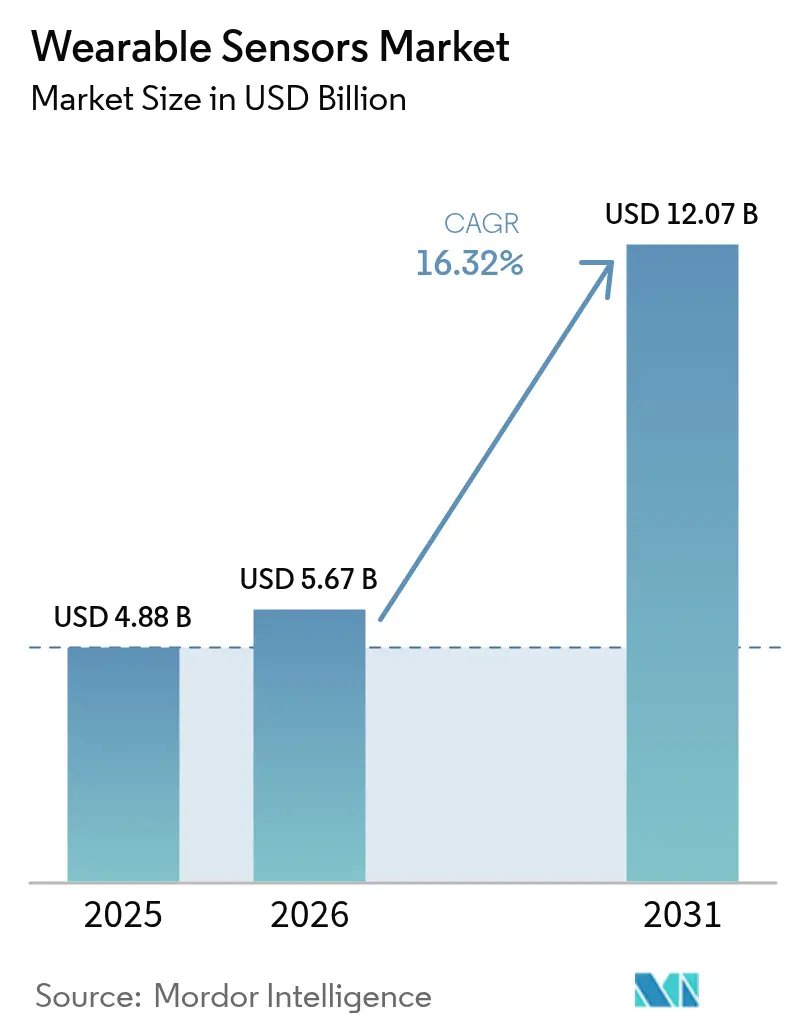

| 市場規模 (2026) | 5.67 十億米ドル |

| 市場規模 (2031) | 12.07 十億米ドル |

| 成長率 (2026 - 2031) | 16.32% CAGR |

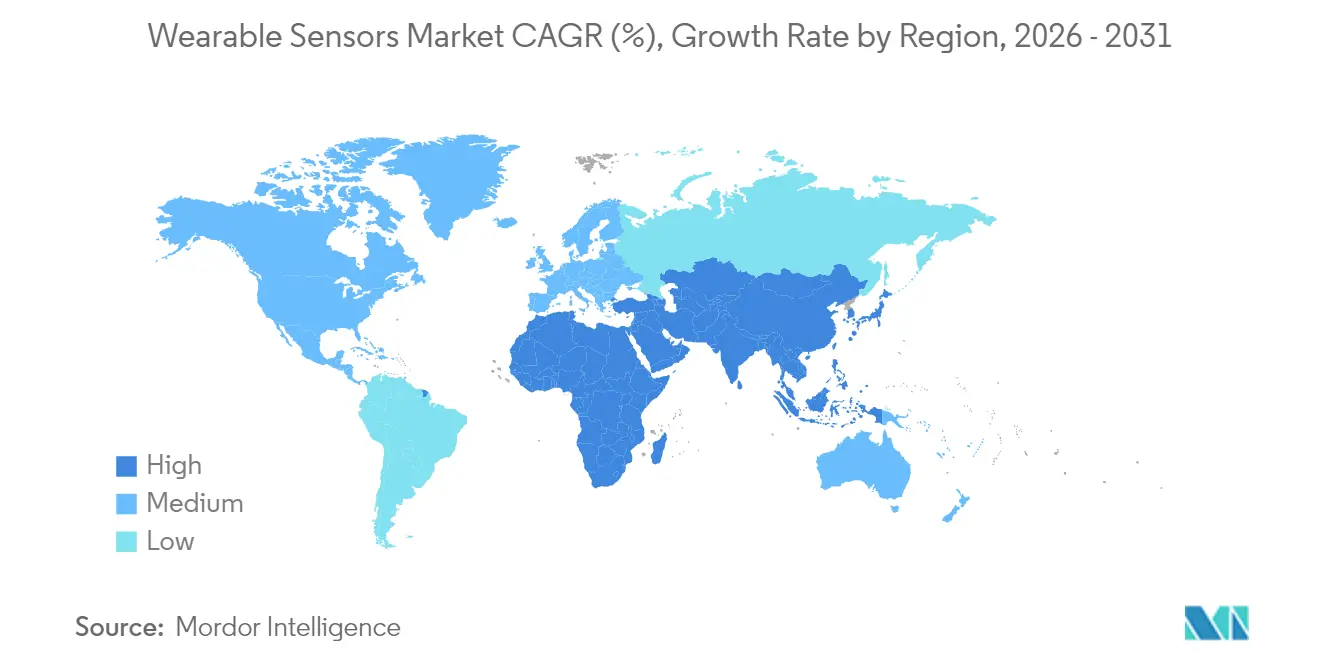

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

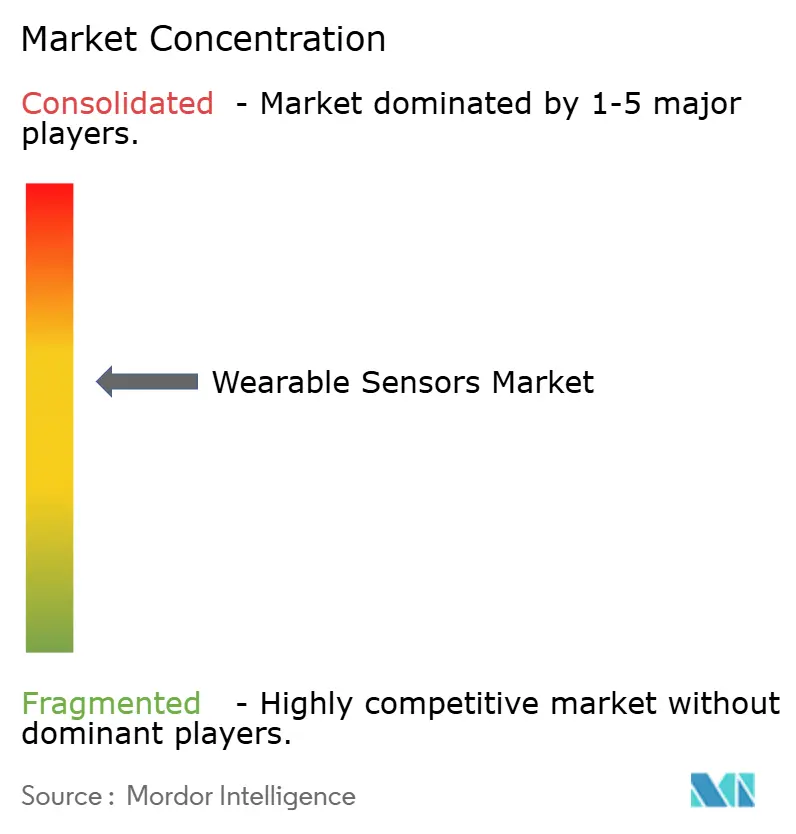

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェアラブルセンサー市場分析

2026年のウェアラブルセンサー市場規模は56億7,000万ドルと推定され、2025年の48億8,000万ドルから成長し、2031年には120億7,000万ドルに達する見通しで、2026年から2031年にかけて年平均成長率16.32%で拡大します。継続的な生理機能トラッキングに対する堅調な需要、MEMSの製造コスト低下、および遠隔患者モニタリングに対する規制当局の支援がこの拡大を支えています。[1]STMicroelectronics、「機械学習向けMEMSセンサーエコシステム」、st.com 半導体サプライヤーはシステムの消費電力を削減し常時オン分析を実現するオンデバイス機械学習コアを組み込んでおり、5Gの展開はデータ転送レイテンシを低減し臨床ワークフローの効率を高めています。[2]Frontiers in Medicine、「スマートホスピタルへの6G技術の統合」、frontiersin.org Chevronの水分補給パッチ導入に代表される企業向けウェルネスプログラムは、エンタープライズ規模の需要量を加え、エンドマーケットの多様化をもたらしています(chevron.com)。これらの要因が相まって、バッテリー材料の不足やプライバシー法規制が実行リスクを高める中でも、ウェアラブルセンサー市場は高成長軌道を維持しています。

レポートの主要ポイント

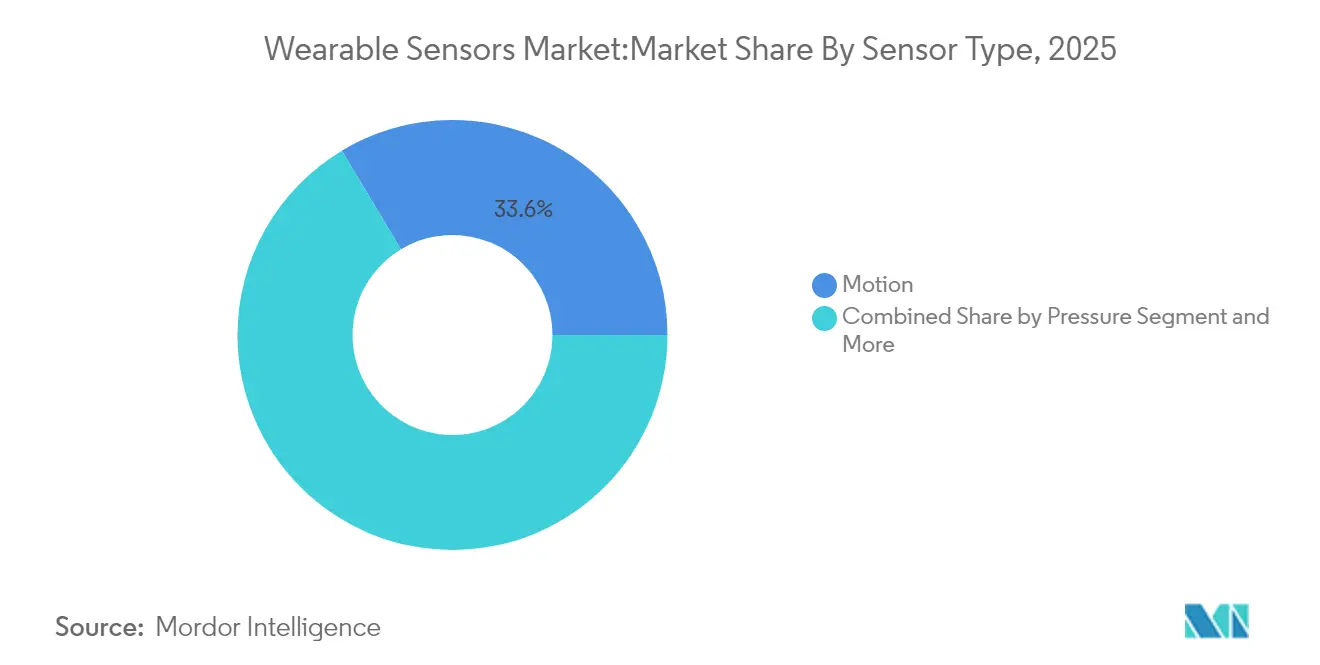

- センサータイプ別では、モーションセンサーが2025年のウェアラブルセンサー市場シェアの33.60%を占めてトップとなり、バイオセンサーは2031年に向けて年平均成長率18.85%で拡大する見込みです。

- 用途別では、健康・ウェルネスが2025年に45.40%の収益シェアを占め、遠隔患者モニタリングは2031年にかけて年平均成長率19.35%で成長すると予測されています。

- デバイスフォームファクター別では、スマートウォッチが2025年の売上の50.30%を占め、パッチが年平均成長率21.15%で最も急成長するカテゴリーとなっています。

- 接続技術別では、ブルートゥース・ロー・エナジー(BLE)が2025年に71.20%の収益シェアを占め、NFCは2031年にかけて年平均成長率19.20%で成長すると予測されています。

- 地域別では、北米が2025年に37.70%のシェアを占め、アジア太平洋地域が2031年に向けて最高の年平均成長率18.05%を達成すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルウェアラブルセンサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フィットネス・予防医療ブーム | +3.2% | 北米と欧州が採用をリードするグローバル市場 | 中期(2〜4年) |

| スマートウォッチ出荷台数の急増 | +4.1% | グローバル、北米とアジア太平洋地域で最も強い | 短期(2年以内) |

| MEMSコストの縮小 | +2.8% | グローバル製造、アジア太平洋地域の生産拠点に集中 | 長期(4年以上) |

| 遠隔患者モニタリングの義務化 | +3.7% | 北米と欧州の規制主導、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 皮膚密着型バイオセンサーの技術革新 | +1.9% | グローバルR&Dセンター、北米での早期商業化 | 長期(4年以上) |

| 企業のESG連動型ウェアラブルプログラム | +1.3% | 北米と欧州の企業採用、グローバルへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フィットネス・予防医療ブーム

消費者は断続的な治療から継続的なウェルネス管理へとシフトしており、代謝・睡眠・ストレス信号を追跡するスマートウォッチやパッチへの継続的な需要を生み出しています。企業は、Chevronの水分補給パッチが熱中症関連事故を減少させたような、生産性と安全性において測定可能なROIをもたらす大規模なウェルネス導入を通じて普及を後押ししています。SamsungなどのAI搭載コーチングモジュールは生データをパーソナライズされたガイダンスに変換し、日常的なエンゲージメントを維持するとともにアルゴリズム学習のためのデータプールを拡大しています。医療保険提供者にも恩恵があり、高血圧の遠隔患者モニタリングプログラムは救急受診の減少を通じて22.2%のROIを達成し、ウェアラブルセンサー市場をさらに拡大する償還経路を検証しています。

スマートウォッチ出荷台数の急増

Apple、Samsung、および新興リングベンダーが血圧・神経信号センサーを統合して飽和しつつあるフォームファクター競争での差別化を図る中、グローバルのスマートウォッチ出荷台数は増加を続けています。STMicroelectronicsのMEMS売上高は2024年第4四半期に11億9,800万ドルに増加し、平均販売価格を抑制する製造の回復力と価格弾力性を裏付けています。SamsungによるOuraへの先制的な訴訟などの知的財産争いは、市場到達速度だけでなく特許が主要な戦略的手段となる成熟した競争環境を示しています。

MEMSコストの縮小

ウェーハレベルパッケージング、機械学習コア、炭化ケイ素基板の進歩により、ダイサイズと部品表コストを削減しながらワット当たりの性能が向上しています。STMicroelectronicsのAI対応MEMSはセンサー上で基本的な推論を実行し、エネルギー消費を削減してMCUサイクルを解放します。TDKのパートナーエコシステムは中小OEMの設計採用速度を加速し、部品の入手可能性を広げています。

遠隔患者モニタリングの義務化

規制当局は慢性疾患患者を対象に入院再入院を抑制するため、価値に基づくケアスキームに遠隔患者モニタリングの償還を組み込んでいます。米国での採用は2025年に7,060万人の患者に達すると予測されており、デバイス提供と医師レビューに対して支払うメディケアの請求コードによって支えられています。臨床試験では精度向上が確認されており、病院での継続的な心拍数追跡は66%の相関を達成し、早期悪化を検知しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシー規制の強化 | -2.4% | グローバル、欧州と一部の米国州で最も厳格 | 短期(2年以内) |

| マルチモーダルセンサーの高い平均販売価格 | -1.8% | グローバル、価格に敏感な新興市場で最も顕著 | 中期(2〜4年) |

| リチウムイオン電池の慢性的な不足 | -1.6% | グローバルサプライチェーン、アジア太平洋地域の製造に集中 | 中期(2〜4年) |

| アルゴリズムの人種的偏見に関する訴訟リスク | -0.9% | 北米と欧州の規制当局の焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシー規制の強化

ワシントン州の「マイ・ヘルス・マイ・データ法」とEU医療機器規則(MDR)は、重複するコンセントおよび文書化義務を追加し、コンプライアンスコストを引き上げ、複数地域への展開を遅らせています。[3]Goodwin Procter、「ワシントン州のマイ・ヘルス・マイ・データ法が施行 – 知っておくべきこと」、goodwinlaw.com 欧州では約50万台のデバイスをカバーする認証機関がわずか43機関しかなく、既存の承認を持つ既存企業に有利な認証のボトルネックが生じています。

マルチモーダルセンサーの高い平均販売価格

三モーダルの光学、電気化学、機械スタックはユニットコストを大衆市場の手の届かない水準まで引き上げています。系統的レビューでは、歩数計デバイスが複雑なモニターよりも明確なコスト効果をもたらすことが示されており、プレミアムSKUが経済的便益を証明することへの課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:モーションの優位性がバイオセンサーの台頭に直面

モーションセンサーは2025年のウェアラブルセンサー市場シェアの33.60%を占め、フィットネスバンドやジェスチャー制御インターフェース全体のユーザーモーション分析を支えています。加速度計、ジャイロスコープ、磁力計は成熟したコスト曲線を維持し、平均販売価格の圧力にもかかわらず粗利益率を保っています。しかしバイオセンサーは年平均成長率18.85%を記録しており、皮膚密着型化学技術がグルコースからコルチゾールモニタリングまでユースケースを拡大するにつれ、この序列に挑戦するでしょう。

バイオセンサーの勢いは、採血なしで検査室レベルの特異性を提供するポリマーマイクロ流体技術から生まれています。化学・ガスセンサーは産業安全のニッチを埋め、圧力デバイスはカフレス血圧測定用途を支援しています。温度センサーは熱ストレス予防のための職業衛生義務化で採用されています。画像・光学センサーは心拍数フォトプレチスモグラフィーから光コヒーレンスベースの創傷ケアへと移行しており、ウェアラブルセンサー市場を拡大するマルチモーダル融合を予兆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:健康の優位性が遠隔モニタリングの成長に挑戦される

健康・ウェルネスは45.40%の収益を占め、定着した消費者行動とスマートフォンアプリとの連携がチャーンを低く抑えています。健康・ウェルネス向けウェアラブルセンサー市場規模は2025年に22億2,000万ドルに達し、付加価値コーチングサービスがハードウェアとサブスクリプションをバンドルすることでさらに拡大しています。

年平均成長率19.35%で進展する遠隔患者モニタリングは、支払者が早期発見によるコスト回避を求める中でシェアを拡大しています。クラウドAIに接続するマルチセンサーゲートウェイは医師の対応時間を短縮し、院内診察との償還同等性がプロバイダーの経済性を強化しています。スポーツ分析はバイオメカニクスへと成長を続け、産業安全ウェアラブルはパイロット工場での筋骨格系の労災請求30%減少などの測定可能な傷害削減を通じて調達予算を獲得しています。

デバイスフォームファクター別:スマートウォッチのリーダーシップがパッチの革新に直面

スマートウォッチは2025年のセグメント収益の50.30%を生み出し、フィットネス、決済、通知を一つの手首装着型ハブに統合するアプリエコシステムと成熟したサプライチェーンの恩恵を受けています。ベンダーが2025年の新製品に非侵襲的血圧モニタリングを追加するにつれ、このフォームファクターは臨床との重複を強化しながら中心的な位置を維持しています。

年平均成長率21.15%を記録するパッチは、ユーザーの操作を最小限に抑えながら複数日にわたる継続的な装着を提供するため、入院病棟や専門クリニックへの浸透を進めています。パッチ向けウェアラブルセンサー市場規模は、グルコースと電解質の追跡に牽引されて2031年までに23億5,000万ドルを超えると予測されています。スマートウェアのプロトタイプはファイバーコンピューターを直接テキスタイルに組み込み、解剖学的動作ベクターに近いデータ取得を実現しています。ヒアラブルは脈拍酸素測定と体温センシングを統合し、フットウェアベースの圧力アレイは糖尿病性足部管理プログラムを支援しています。

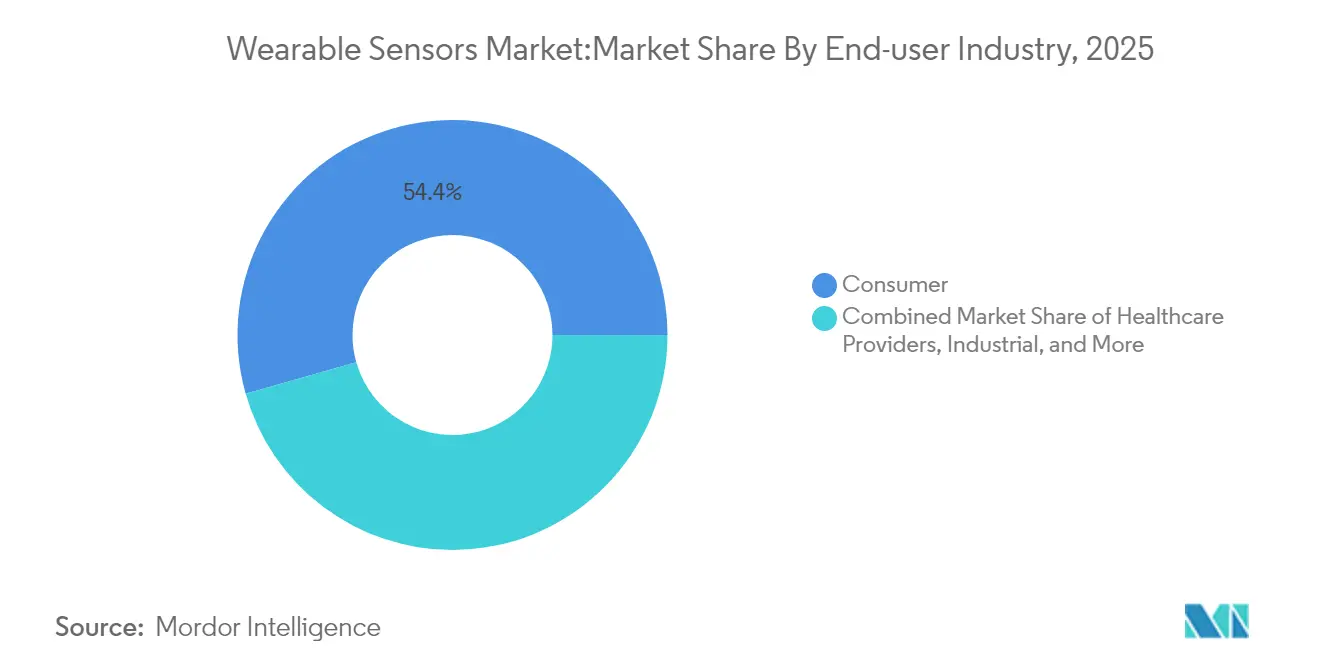

エンドユーザー産業別:消費者基盤が医療提供者の加速を支援

消費者向け電子機器は2025年に54.40%の収益シェアを維持し、裁量的支出と短い製品サイクルに支えられています。ロイヤルティプログラムとブランドエコシステムがアップグレード速度を高く保っています。しかし医療提供者は、臨床的検証がパイロット遠隔患者モニタリングを標準治療経路に転換するにつれ、年平均成長率19.75%でギャップを縮めています。病院は避けられた再入院ペナルティで資本支出を相殺し、FDA承認済みのマルチパラメーターパッチの調達を正当化しています。

産業採用者はウェアラブルを安全コンプライアンスフレームワークに組み込んでおり、石油・ガスのフィールドトライアルでは作業者が環境センサーを装着した場合に記録可能な事故が40%減少することが示されています。DARPAのバイオエレクトロニクスイニシアチブの下での防衛プログラムは、過酷な環境でのエッジAIをテストしながら堅牢化R&D予算を推進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

接続技術別:ブルートゥースの優位性がNFCの台頭に直面

ブルートゥース・ロー・エナジーはスマートフォンの普及とエネルギー効率により2025年の接続シェアの71.20%を占めています。ブルートゥースLEオーディオなどの継続的なアップグレードにより、低消費電力でマルチストリームデータチャネルを実現し優位性を維持しています。NFCは年平均成長率19.20%を記録しており、病院病棟でのセキュアな近距離転送と健康・商取引を統合するタップ決済の統合に牽引されています。

Wi-Fiは帯域幅集約型の遠隔ICUフィードに対応し、セルラー5Gモジュールはスマートフォンを持たない高齢者ユーザーのカバレッジを拡大しています。独自規格のANT+は持久系アスリートの間で依然として人気がありますが、標準化の取り組みにより断片化したプロトコルが統合され、ウェアラブルセンサー市場全体が拡大する可能性があります。

地域分析

北米は2025年収益の37.70%を占め、継続的モニタリングを償還するメディケアの遠隔患者モニタリングコードと、デバイス展開を補助する企業ウェルネス予算に支えられています。ベンチャーキャピタルの集積が神経インターフェースなどの専門センサーモダリティを供給するスタートアップパイプラインを支えています。しかし州レベルのデータ法がコンプライアンスの負担を増大させ、国境を越えたデータサイエンスの相乗効果を希薄化させる可能性があります。

アジア太平洋地域は年平均成長率18.05%で成長をリードしており、中国の部品工場がリードタイムを短縮し、インドの中間所得層が低コストのリストバンドを採用しています。日本の高齢化社会は継続的バイタルパッチへの病院投資を促進し、韓国の5Gカバレッジはクラウドからエッジへの分析ループを加速しています。バッテリーサプライにおける地域的優位性はコスト上昇リスクを緩和していますが、地政学的摩擦が輸出フローを混乱させる可能性があります。

欧州は中一桁台の成長を維持しています。MDRの認証能力の制約がCEマーク更新サイクルを妨げ、デバイスの交換期間を実質的に延長してイノベーションの回転を遅らせています。しかし公共部門のeヘルスへの需要は依然として強く、特にアプリ連携デバイスを補助するドイツのデジタルヘルスケア法のフレームワークにおいて顕著です。南欧と東欧では遠隔医療がプロバイダーアクセスのギャップを埋めるにつれ、段階的な需要が見られます。

規制環境

医療的用途を主張するウェアラブルセンサーは、ハードウェアとソフトウェアの両面でますます医療機器規制の対象となっています。欧州連合では、医療機器規則(MDR 2017/745)および医療機器ソフトウェアに関連するMDCGガイダンスが臨床エビデンス、文書化、ライフサイクル義務を強化しており、非常に多くの機器人口に対して43の認証機関しか利用できないことが認証のボトルネックを生んでいます。米国では、FDAが2026年1月に一般的なウェルネス機器のアプローチを更新し、定義されたガードレールを伴うウェルネス機能として位置づけられる低リスクのウェアラブルが生理学的パラメータを推定する場合の柔軟性を拡大しました。

データガバナンスと相互運用性の要件も、機器規制と並行して厳格化しています。欧州保健データスペース(規則(EU)2025/327)は、健康データのアクセスと利用のための相互運用性層を追加し、EUデータ法(規則(EU)2023/2854)はウェアラブルなどの接続製品が生成するデータへのアクセスに関する義務を強化する一方、個人データおよび健康データについては引き続きGDPR遵守が求められます。検証と調達を左右する技術標準も進化を続けており、ウェアラブルセンサーデータコンテナ向けのIEC 63430:2025、カフレス血圧ウェアラブルの性能評価向けのIEEE 1708-2025(2026年4月発行)、決済サービスをサポートするウェアラブルのセキュリティ要件向けのIEEE 3408-2026などが含まれます。

バリューチェーン分析

ウェアラブルセンサーのバリューチェーンは、上流の材料・部品(MEMS、光学スタック、パッケージング基板、レアアース磁石)、ウェハー製造および後工程の組立・検査、機器(スマートウォッチ、パッチ、ヒアラブル、スマートグラス)へのモジュール統合、接続性および付随ソフトウェア、消費者向けアプリと臨床ワークフローにデータを供給する下流の分析プラットフォームをカバーしています。STMicroelectronics、Bosch Sensortec、TDK/InvenSenseなどの大規模サプライヤーがセンサー設計と量産供給の基盤となっており、プラットフォームパートナーやエコシステムプログラムが部品をリファレンスデザインに変換し、OEMの開発サイクルを短縮するのに役立っています。

ボトルネックは、需要急増時における先進的なMEMS能力と特定の小型パッケージに集中する一方、地政学および投入資源の制約が、コンパクトなウェアラブルフォームファクターに使用されるレアアース磁石などの材料に影響を与える可能性があります。ミッドストリームおよびダウンストリームの価値獲得は、データの正規化、セキュリティ、研究・ケアパスウェイへの統合へとシフトしており、これは消費者向けウェアラブルと臨床プラットフォームを結びつける協業(例えば、Galaxy Watchのバイオメトリクスを臨床研究ワークフローに取り込むSamsungの協業)に反映されています。断片化された地域ごとの規制経路(FDAとEU MDR)やデータ形式の不整合は検証・統合コストを引き上げ続けており、相互運用性標準と統一APIが機器メーカーおよびデータプラットフォームプロバイダーの差別化要因であり続けています。

競争環境

市場は適度に断片化しています。主要MEMSサプライヤーであるSTMicroelectronics、Bosch Sensortec、TDKは規模の経済と自社ファブを活用してサプライチェーンの信頼性を維持しています。STMicroelectronicsとQualcommのモジュール協業などの戦略的提携は無線ポートフォリオを拡大し、リファレンスデザインのマインドシェアを確保しています。

新興企業は差別化されたアルゴリズムや新規基板を通じてニッチを開拓しています。TimexウェアラブルにPisonの電子神経記録エンジンを統合することで、光学センサーでは達成できない認知状態指標を提供しています。GoogleとMetaはインピーダンストモグラフィーと神経筋デコーディングの知的財産に投資しており、ユーザーインターフェースのパラダイムをリセットする可能性があります。

MakuSafeなどの産業安全専門企業は、迅速なROI実証ポイントを活用して工場環境で消費者向け既存企業を出し抜いています(advancedmanufacturing.org)。競争の激しさはハードウェアの差別化からエンドツーエンドのプラットフォーム価値へとシフトしており、クラウド分析、サイバーセキュリティ保証、規制コンサルティングが入札にバンドルされています。

ウェアラブルセンサー産業リーダー

Bosch Sensortec

STMicroelectronics

TDK / InvenSense

Texas Instruments

Analog Devices

- *免責事項:主要選手の並び順不同

市場機会と将来展望

消費者向けに近いフォームファクターでの臨床グレードのセンシングは、歩数カウントを超えて、継続的なバイオマーカーおよび治療関連モニタリングへと対応可能なホワイトスペースを拡大しています。2026年7月の研究マイルストーンでは、皮膚適合型かつ低侵襲のセンシングにおける新たな経路が示され、ペンシルベニア州立大学によるECG/EEG/EMGモニタリング用の導電性ペイントオン電極の研究や、KAUSTによる間質液中の薬物濃度をリアルタイムで追跡するウェアラブルマイクロニードルパッチの研究が含まれます。これらの進歩は、遠隔患者モニタリングや臨床試験のためにユーザーの負担を軽減しつつデータの忠実度を向上させるパッチおよび次世代バイオセンサーの機会を後押しします。

製造とサプライチェーンの多様化も、地域のコンプライアンスおよびプライバシー制約を満たしながら品質管理された生産を拡大できるセンサーおよび機器サプライヤーにとって余地を生み出しています。Ambraneがインドで83,000平方フィートの自動化施設(SMTラインと自動組立を備える)を稼働させたことや、Garminがタイ投資委員会からタイでの9,250万米ドル規模の施設に対する承認を得たことなどの能力・自動化の取り組みは、伝統的な東アジアのハブと並行してベンダーが地域製造の選択肢を構築していることを示しています。この体制は、統合を簡素化する(標準化されたデータコンテナと評価手法)ウェアラブルセンサープラットフォームを優位にし、モジュール式ハードウェアとソフトウェア検証ツールチェーンを通じて、ウェルネスグレード機能と規制対象の医療経路の両方をサポートします。

最近の業界動向

- 2026年3月:STMicroelectronicsは、Qualcomm TechnologiesのSnapdragon Wear Eliteプラットフォーム向けに、ウェアラブル用センサーおよびセキュアワイヤレス技術を発表しました。この動きは、シリコンプロバイダーとウェアラブルOEM間のリファレンスデザインの整合性を強化し、次世代機器における動作センシングおよびセキュアな接続性における統合リスクを低減します。

- 2026年1月:Bosch SensortecはCES 2026でBMI423 IMUを発表し、音声活動検出や常時稼働型ウェアラブル用途を狙った拡張測定範囲などの機能を追加しました。より多くのインテリジェンスをセンサー層に押し込むことで、この発売はシステム電力予算の低減とデバイス上での応答性の高い分類をサポートします。

- 2025年5月:STMicroelectronicsは、活動量トラッキングと高衝撃センシングを組み込みAIと組み合わせたLSM6DSV320Xを、パーソナルエレクトロニクスおよびウェアラブル向けにリリースしました。この製品は複数の動作用途を単一の慣性プラットフォームに統合することを目指しており、演算負荷を増やすことなく、ウェアラブルブランドがスポーツおよび衝撃シナリオで差別化するのを支援します。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、ウェアラブル機器に統合され、身体に装着して測定可能な信号(動作、体温、生体指標など)を捕捉し、それをモニタリングまたはフィードバック用の利用可能なデータに変換するセンサーの価値をカバーしています。

対象外の範囲:単体の外部プローブ、別売りされるアフターマーケットの交換用センサーモジュール、および基本的な非通信型RFIDタグは除外しています。

セグメンテーション概要

- センサータイプ別

- 化学・ガス

- 圧力

- 画像・光学

- モーション

- 温度

- バイオセンサー

- 用途別

- 健康・ウェルネス

- 安全モニタリング

- スポーツ・フィットネス

- 軍事・産業

- デバイスフォームファクター別

- スマートウォッチ

- パッチ

- スマートウェア

- スマートグラス

- ヒアラブル

- フットウェア

- エンドユーザー産業別

- 消費者

- 医療提供者

- 産業・エンタープライズ

- 防衛・ファーストレスポンダー

- 接続技術別

- ブルートゥース

- Wi-Fi

- NFC

- セルラー(LTE/5G)

- ANT+・独自規格

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、ウェアラブルおよびセンサー部品の需給シグナルの基盤となる公開情報を整理することから始まります。世界銀行およびOECDのマクロ指標、ITUの接続性統計、規制対象のウェアラブル医療機器に関する米国FDAの機器データベースおよびガイダンス、Eurostatの貿易データ、電子部品および完成機器に関する国連コムトレードの税関統計などのソースを活用しました。

前提条件を現実的なものに保つため、企業の年次報告書、投資家向けプレゼンテーション、製品仕様書、信頼できる報道、およびウェアラブルにおけるMEMSおよびバイオセンサー採用に関する関連する査読済み論文もレビューしました。国をまたぐ追加の正規化が必要な場合には、企業財務・インテリジェンス、ニュースおよび財務データ、特許データベースに特化した有料サブスクリプションを使用しました。ここに記載したデスクソースは例示であり、データポイントの収集、検証、および定義の精緻化には他の多くの公開情報源も使用されました。

一次インタビューおよび調査

一次的な対話は、ウェアラブルセンサーが商業的にどのように数えられるかを確認し、健康モニタリング、フィットネストラッキング、職場・防衛用ウェアラブルなどの主要用途ごとに機器あたりのセンサー内容を検証するために用いられました。私たちは、主要な需要地域全体にわたる部品側の専門家、機器側の製品リーダー、チャネル関係者、および分野専門家と対話し、地域ごとの価格設定と採用の違いをモデルに反映できるようにしました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):14% | アジア太平洋:44% |

| ミッドティア:47% | 機能/部門リーダー:33% | 欧州・中東・アフリカ:29% |

| 小規模プレーヤー:14% | マネージャー:53% | 南北アメリカ:27% |

市場規模算定と予測

規模算定はトップダウン方式で構築されており、ウェアラブル機器の出荷台数、設置ベースの動向、機器あたりの典型的なセンサー内容を用いて、年ごとのセンサー価値プールを再構築しています。その後、主要なセンサーファミリーのサンプリングされた平均販売価格帯にチャネル調査から導出された数量を乗じるなど、選択的なボトムアップ近似を用いて合計値を相互検証し、ギャップが生じた場合には調整を行います。

モデルで使用される主要な入力には、ウェアラブル機器の台数出荷と買い替えサイクル、機器タイプごとの平均的なセンシング素子数、医療用および複数センサー搭載ウェアラブルへのミックスシフト、MEMSおよびバイオセンサーの価格動向、接続性と医療モニタリング用途に関連する地域の採用シグナルが含まれます。サブセグメントの開示が乏しい場合には、インタビューで確認された保守的な代理比率を用いてギャップを埋め、影響が可視化されたままとなるよう感度を文書化しました。

予測にあたっては、規制対象の健康ウェアラブル、スポーツ・フィットネス用ウェアラブル、産業安全用ウェアラブルが各地域でどの程度の速さで拡大するかについての専門家の見解に裏付けられたシナリオ分析を使用しています。価格下落および機能主導のセンサー追加に関する前提条件は一貫して適用され、通貨処理は時系列全体で統一を保ち、人為的な急変を避けています。

データ検証と更新サイクル

アウトプットは、機器出荷トレンド、部品価格の方向性、健康モニタリング用途の既知の採用転換点を含む独立したシグナルとモデルを比較する一連のチェックを通じて検証されます。値が妥当な範囲を外れた場合には入力を再検討し、その変化が実際のものか、前提条件の不整合によるものかを確認するためのフォローアップコールが実施されます。

承認前に、結果は計算上の問題、対象範囲の漏れ、および地域間での価格または数量ドライバーの不整合な適用を検出するためのピアレビューを経ます。本レポートは毎年更新され、出荷見通しや価格設定を変化させる可能性のある重大な事象が発生した場合には中間更新が行われます。納品直前には、クライアントが入手可能な最新の見解を受け取れるよう、最終的なアナリストによるレビューが完了します。

Mordor Intelligenceの世界ウェアラブルセンサー市場規模と他の発表済み推計との比較

ウェアラブルセンサーについて異なる市場価値が見られるのは通常のことです。それぞれの発表元が、どの製品を対象とするか、どの年を現在の基準年として扱うか、急速に変化するセンサーミックスに対して価格設定をどう扱うかについて独自の判断を下しているためです。差異はまた、機器あたりのセンサー内容やMEMSおよびバイオセンサーの価格下落ペースについて、どれだけ一次検証が行われているかによっても生じます。

発表されている数値の中には、隣接するウェアラブル機器の価値を組み込んだり、チャネルを通じて別売りされる交換モジュールを計上したりすることで対象範囲を広げているものもあります。Mordor Intelligenceでは、組み込み型のウェアラブルセンシング素子のみを計上し、単体プローブ、アフターマーケットの交換用センサーモジュール、非通信型RFIDタグは、機器収益と部品収益の混同を避けるため合計から除外しています。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.67 B (2026) | |

| グローバルコンサルティング会社A | USD 4.62 B (2026) | 異なる基準年正規化を使用しており、選択した特定のセンサーファミリーおよび機器タイプに焦点を当てることで、部品対象範囲がより狭くなっている可能性があります。これは、長期予測が類似していたとしても、2026年の値を圧縮する可能性があります。 |

| 業界出版社B | USD 2.45 B (2025) | より早い年の起点を報告しており、機器あたりのセンサー内容と価格推移を明確に整合させることなく、高水準の成長ドライバーに依存しているように見受けられ、これが短期的な規模を過小評価する可能性があります。 |

表全体を通じて、その差異は主に対象範囲の区切り方と、各モデルが経時的にセンサー内容および価格設定をどのように扱うかによって説明されます。カウントを組み込みセンサー価値に結びつけ、それを出荷および価格シグナルと照合し続けることで、この推計はクライアントチームが必要に応じて追跡し検証できる、再現可能な一連の手順にたどり着けるものとなっています。

レポートで回答される主要な質問

2026年のウェアラブルセンサー市場の規模はどのくらいですか?

市場は2026年に56億7,000万ドルと評価され、2031年までに120億7,000万ドルに達すると予測されています。

2031年にかけて最も急成長するセンサータイプはどれですか?

バイオセンサーは非侵襲的な皮膚密着型技術により年平均成長率18.85%でトップとなっています。

臨床用途においてパッチがスマートウォッチよりも普及しているのはなぜですか?

パッチはユーザーの介入なしに敏感なバイオマーカーの複数日にわたる継続的なモニタリングをサポートするため、入院および慢性疾患ケアの環境に最適です。

欧州における主要な規制上の課題は何ですか?

EU医療機器規則の下での認証機関の限られた能力が承認の積み残しを生み出し、新デバイスの発売を遅らせています。

最終更新日: