ペットウェアラブル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.56 十億米ドル |

| 市場規模 (2031) | 7.23 十億米ドル |

| 成長率 (2026 - 2031) | 15.21% CAGR |

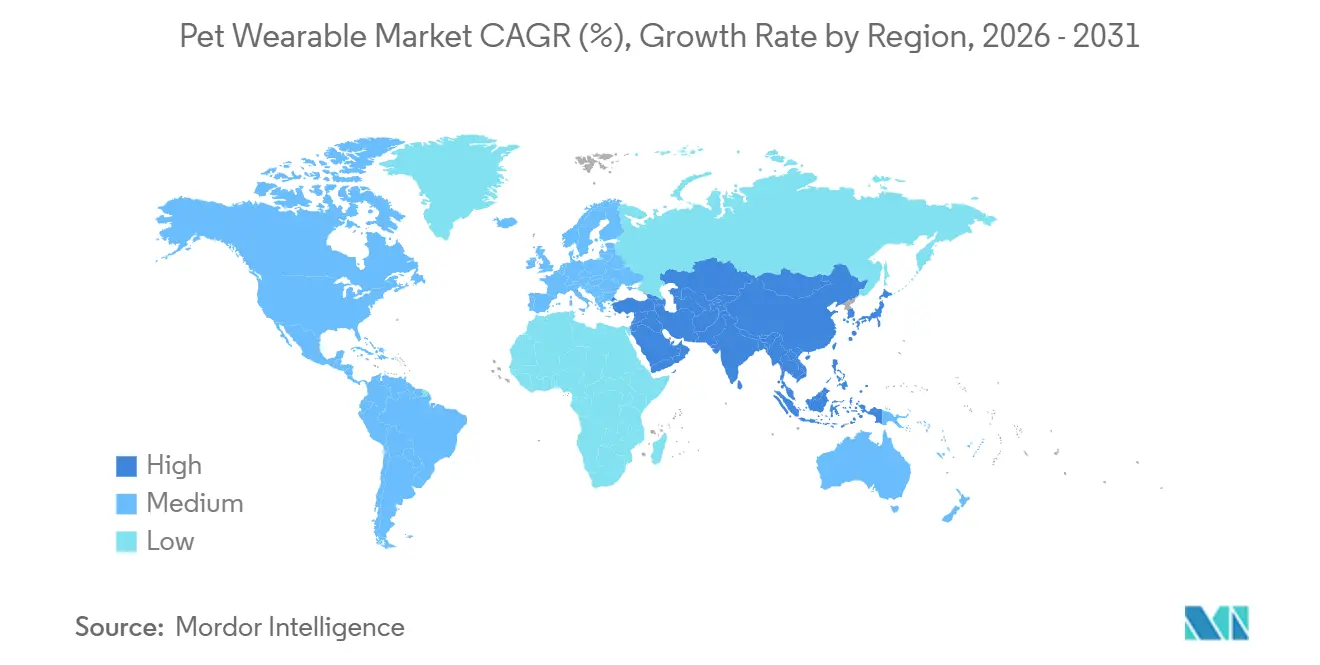

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペットウェアラブル市場分析

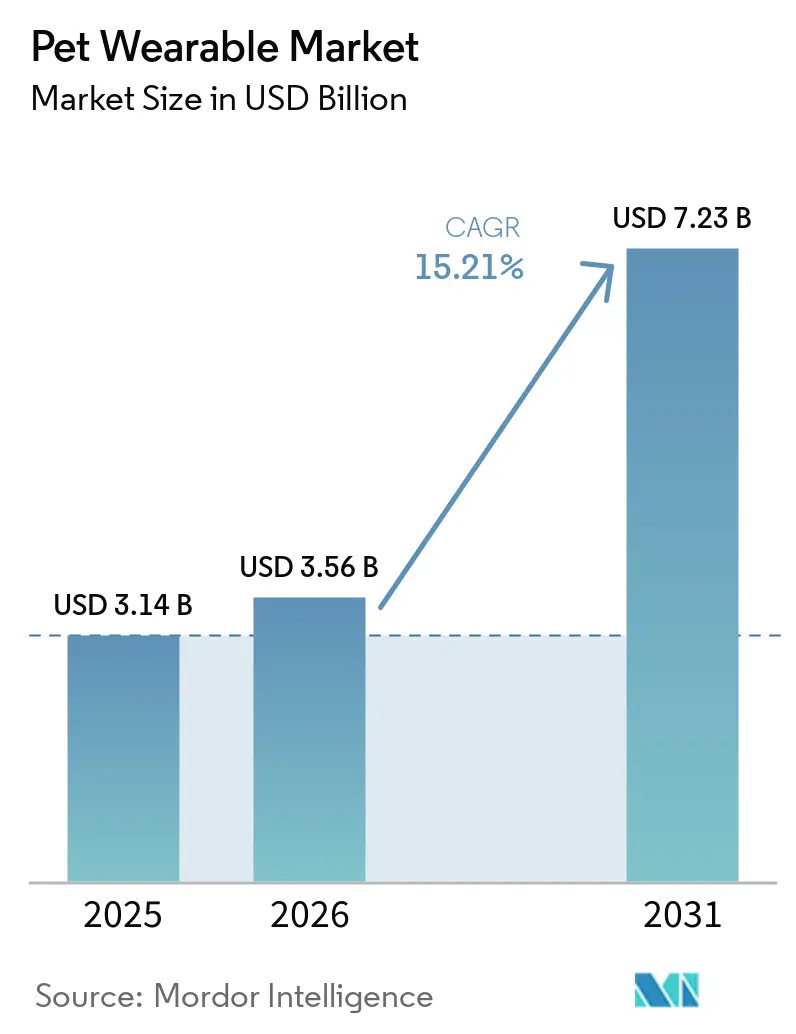

ペットウェアラブル市場規模は、2025年の31億4,000万米ドル、2026年の35億6,000万米ドルから2031年には72億3,000万米ドルへと拡大し、2026年から2031年にかけて年平均成長率15.21%を記録する見込みです。

ペットウェアラブル市場は、ミレニアル世代とZ世代がペットケアを日常的なライフスタイルの選択の一部として捉えるという、ペット所有における持続的な変化から恩恵を受けており、米国でペット所有がさらに増加するにつれて、接続型モニタリングデバイスの需要基盤が拡大しています。オーナーはまた、他の多くの家庭支出カテゴリーよりもペット関連支出を優先して維持しており、安全性や健康に関連するデバイスが今や任意のアクセサリーよりも必須のペットケアに近い位置づけとなっているため、ペットウェアラブル市場を下支えしています。ペットウェアラブル市場はまた、単純なハードウェア競争から脱却しつつあり、価値はソフトウェアエコシステム、サブスクリプションサービス、遠隔ケア・慢性疾患モニタリング・保険連携プログラムを支援できる臨床データレイヤーへとシフトしています。同時に、プレミアム価格設定、位置情報・生体データに関するコンプライアンス負担、不正確な低コストデバイスの普及が、価格感応度の高い家庭や市場における急速な普及を依然として制限しています。こうした制約があるにもかかわらず、ペットウェアラブル市場は力強い拡大を続けています。これは、最大の需要層がペットの安全性、予防的モニタリング、継続的なオーナーエンゲージメントの交差点に位置しているためです。

主要レポートのポイント

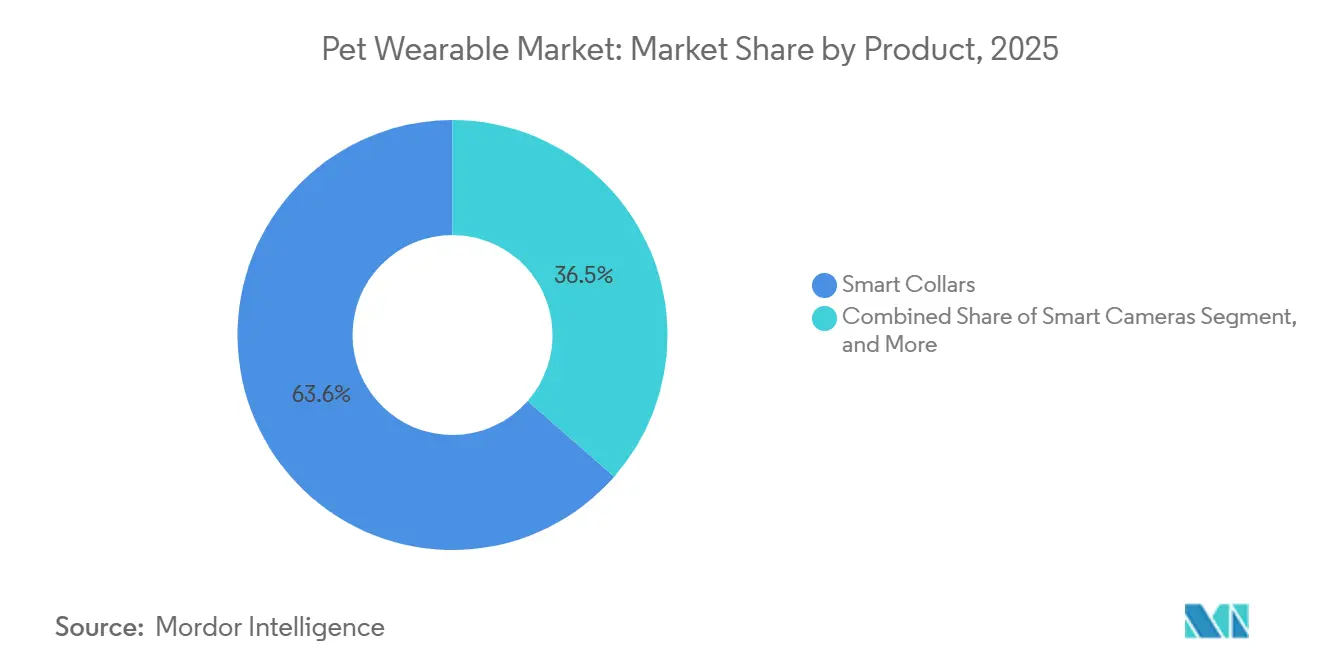

- 製品タイプ別では、スマートカラーが2025年に63.55%の収益シェアをリードし、スマートカメラは2031年にかけて年平均成長率15.89%で拡大する見込みです。

- 接続モード別では、スタンドアロンGPSが2025年に44.87%のシェアを保持し、ハイブリッドマルチ接続が2031年にかけて最高の年平均成長率16.18%を記録する見込みです。

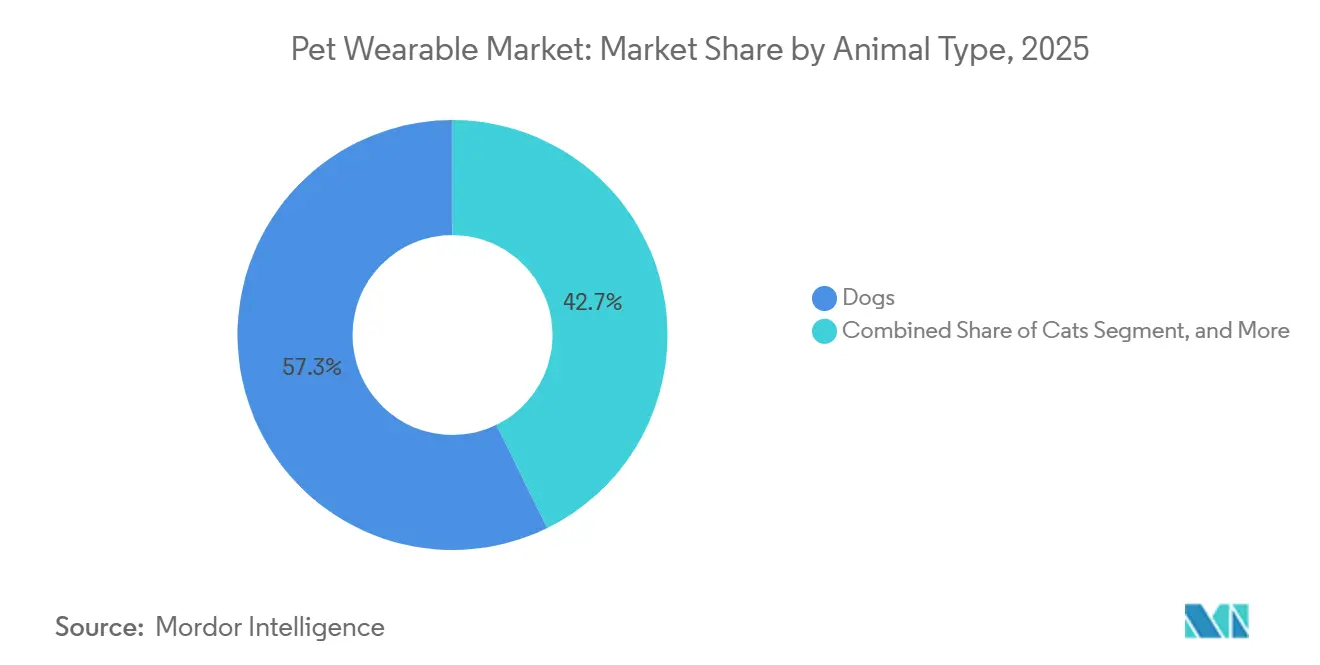

- 動物種別では、犬が2025年に57.27%のシェアを占め、2031年にかけて最速の年平均成長率15.45%を記録する見込みです。

- 用途別では、識別・追跡が2025年に市場の50.23%のシェアを獲得し、医療診断・治療が2031年にかけて年平均成長率16.83%で進展しています。

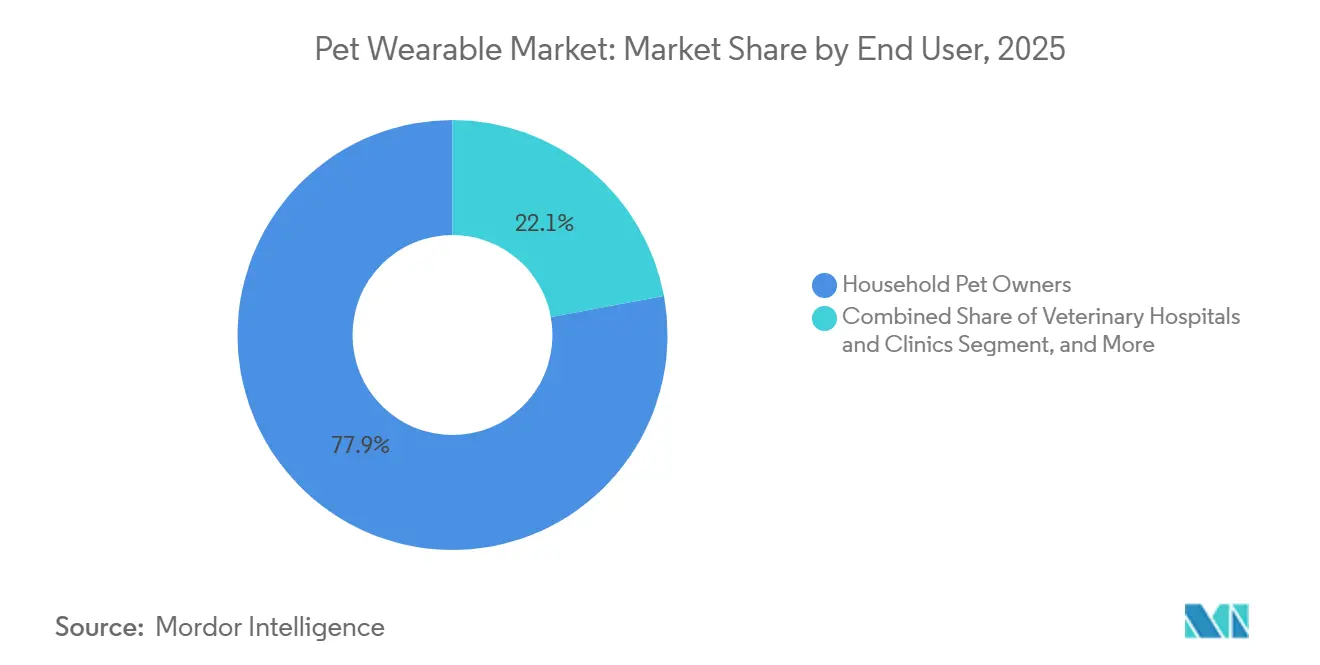

- エンドユーザー別では、家庭用ペットオーナーが2025年に77.90%のシェアを保持し、動物病院・クリニックは2031年にかけて年平均成長率17.28%で成長する見込みです。

- 地域別では、北米が2025年に41.88%のシェアを占め、アジア太平洋地域が2031年にかけて最速の年平均成長率17.62%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルペットウェアラブル市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ペットケア支出の増加による 市場成長の促進 | +3.5% | 北米および西欧に最も集中したグローバル規模 | 短期(2年以内) |

| 予防的健康モニタリングおよび 慢性疾患スクリーニング | +2.8% | グローバル、初期の成果は北米、ドイツ、日本に集中 | 中期(2〜4年) |

| GPS安全性、ジオフェンシング、および迷子ペット回収 需要 | +2.5% | グローバル、北米、アジア太平洋都市部、南米で高い関連性 | 短期(2年以内) |

| IoT、AI、センサーの小型化 | +2.3% | グローバル、製造面での成果はアジア太平洋地域が最も強く、採用面での成果は北米とEUで | 長期(4年以上) |

| 遠隔獣医療およびペット保険データ 統合 | +1.8% | 北米とEU、オーストラリアと韓国への早期波及あり | 中期(2〜4年) |

| 猫専用および小型ペット向けウェアラブルの 小型化 | +1.2% | グローバル、北米、日本、フランスで最速の採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ペットケア支出の増加による市場成長の促進

ペットケア支出の高まりは、ペットウェアラブル市場における最も広範な需要ドライバーであり続けています。米国ペット製品協会(American Pet Products Association)は、米国のペット産業が2025年に1,580億米ドルに達し、2026年には1,650億米ドルに移行すると見込まれていることを確認しており、新たな接続型製品を支えるのに十分な規模の支出基盤を維持しています。[1]米国ペット製品協会、「米国ペット産業、2025年に1,580億米ドルに到達、2026年も継続的成長へ」、米国ペット製品協会、americanpetproducts.org より重要な変化は、その支出がどこに向かっているかという点であり、オーナーは基本的な任意アイテムよりも健康志向かつテクノロジー対応のケアに高い価値を置くようになっています。これはペットウェアラブル市場にとって重要であり、安全性・モニタリング・ウェルネスに関連するデバイスは、家庭が支出優先順位を見直す際により強い根拠を持ちます。APPAはまた、2025年において今後12ヶ月でペット支出を削減する予定のペットオーナーはわずか27%であり、これは衣料品や家庭用品での削減意向を大きく下回るものであり、高付加価値ペットソリューションへの継続的な需要を支えています。その結果、ペットの健康と予防を中心に展開するブランドは、新奇性やエンターテインメント機能のみに依存するブランドよりも保護されています。

予防的健康モニタリングおよび慢性疾患スクリーニング

予防的モニタリングは、ペットウェアラブル市場における最も強力な構造的支柱の一つになりつつあります。心臓リスクのある犬向けに設計されたInvoxiaのBiotrackerは、心房細動の検出において92%の感度を報告し、ACVIM(米国獣医内科学会)のガイダンスに沿った閾値に対して安静時呼吸数を追跡しており、ウェアラブルが臨床的に関連性の高いユースケースに近づいていることを示しています。[2]Invoxia、「心臓リスクのあるキャバリアおよび小型犬向けInvoxia Biotracker」、Invoxia、invoxia.com PetPaceは2025年9月、犬向けてんかん発作モニタリング機能を搭載したAIスマートカラーV3.0を発売し、獣医師とオーナーに診断・治療計画のためのより精密な記録を提供することで、この方向性をさらに推し進めました。これらの発売が重要なのは、ペットウェアラブル市場がもはや脱走や迷子後のペット回収のみによって牽引されているわけではないからです。継続的なモニタリングはデバイスを毎日アクティブに保つ理由を生み出し、リテンションを高め、サブスクリプション収益を強化します。臨床的なポジショニングが強い製品は、検証が不十分な競合他社が排除しにくいため、獣医師のサポートも実際の流通上の優位性となります。

GPS安全性、ジオフェンシング、および迷子ペット回収需要

位置情報による回収は、ペットウェアラブル市場において最も馴染みのある購入トリガーであり続けています。Halo Collar Inc.は2025年9月にHalo Collar 5を発売し、AlwaysOn GPS、毎秒20回の境界・位置情報更新、AIを活用したシグナル処理を搭載し、米国で毎日20万頭以上の犬の保護を目的として位置づけられました。Garminは北米でAlpha LTEを先行して同じユースケースを強化し、複合地形でのカバレッジ向上のためにLTEとVHFネットワーク間のスマート切り替えを組み合わせたマルチGNSS追跡を実現しました。[3]Garmin、「GarminがAlpha LTEを発表、セルラーベースの犬追跡統合」、Garmin Newsroom、garmin.com これらの製品展開は、回収とジオフェンシングが初めての購入者に対して依然として最も明確な価値提案を提供していることを示しています。また、スタンドアロンの位置情報機能がブランド間で一致させやすくなっており、ペットウェアラブル市場が分析、アラート、接続サービスにおける付加価値へと向かっていることも示しています。GPSが標準化されるにつれ、収益成長は追跡機能そのものよりも、ブランドが追跡の上に何を構築するかにより依存するようになります。

IoT、AI、センサーの小型化

センサーの小型化は、ペットウェアラブル市場のアドレス可能なユーザー基盤を拡大しています。Fiは2025年6月にSeries 3+を発売し、引っかき、舐め、吠え、食事、飲水をAIベースで80%の精度で検出し、最大3ヶ月のバッテリー寿命と日常使用に適した防水性能を備えています。Fiは2025年8月にFi Miniを0.56オンスで続けて発売し、10ポンド未満の猫や犬にとってGPSと健康追跡をより実用的なものにしました。小型フォームファクターが重要なのは、特に猫や小型犬など多くのペットが従来、大型カラーデバイスの快適な使用範囲外に置かれていたためです。ペットウェアラブル市場はまた、複数のセンサーを一つのコンパクトなプラットフォームに搭載できる場合にも恩恵を受けます。これにより、一頭の動物に複数のデバイスを用意する必要性が減少するためです。長期的には、これが家庭での採用を促進し、一つのデバイスがより少ない摩擦でより多くの日常機能をカバーできるため、サブスクリプションのリテンションをより持続可能なものにします。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デバイスの初期費用および継続的なサブスクリプション コスト | -2.1% | グローバル、ラテンアメリカ、中東・アフリカ、東南アジアなど価格感応度の高い市場で最も顕著 | 短期(2年以内) |

| バッテリー寿命、充電頻度、屋外 耐久性の制約 | -1.5% | グローバル、アジア太平洋地域の屋外・農村ユースケースおよび中東・アフリカで高い関連性 | 中期(2〜4年) |

| データプライバシー、同意、および相互運用性 コンプライアンス負担 | -1.2% | EU、CCPAが適用される米国の州、オーストラリア | 長期(4年以上) |

| 偽造品および低精度デバイスによる オーナーの信頼損失 | -0.9% | アジア太平洋地域(主に中国と東南アジア)、中東・アフリカ、南米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デバイスの初期費用および継続的なサブスクリプションコスト

価格設定は、ペットウェアラブル市場における家庭への広範な普及に対する最も直接的な障壁であり続けています。プレミアムAI対応スマートカラーは依然として200〜599米ドルの価格帯にあり、継続的なデータプランが年間さらに96〜360米ドルを加算する可能性があります。この総コストは北米および西欧の高所得オーナーにとっては管理可能ですが、ラテンアメリカ、東南アジア、中東・アフリカの一部の多くの購入者にとっては依然として困難です。課題はハードウェア価格だけではなく、必須サブスクリプションも初めてのユーザーにとって長期的なコミットメントを正当化しにくくしています。デバイスが健康・安全ツールではなく、あれば便利なトラッカーとして位置づけられる場合、価値を重視する家庭は購入を先延ばしにする可能性がはるかに高くなります。エントリーハードウェアをプレミアム分析から切り離せないブランドは、低所得・高成長地域におけるペットウェアラブル市場の規模拡大の可能性を制限することになります。

データプライバシー、同意、および相互運用性コンプライアンス負担

データガバナンスは、ペットウェアラブル市場にとってゆっくりと進行しているが意味のある抑制要因になりつつあります。欧州データ保護監督機関(European Data Protection Supervisor)は意見書22/2024において、追跡可能性と機密データフローを含む接続システムにおいて、プライバシー・バイ・デザイン、GDPR第5条に基づくデータ最小化、明確な同意メカニズムが重要であると述べました。この方向性は重要です。なぜなら、ペットウェアラブルはアプリ、保険会社、獣医プラットフォーム間で共有される可能性のある位置情報、活動、健康関連データをますます収集しているからです。位置情報や健康情報が第三者に移転される場合、消費者データ共有に関する米国の州規制がさらなる複雑さを加えます。見えにくいコストはエンジニアリングチームに降りかかります。製品は国境を越えて機能しながら、異なるプライバシーおよび相互運用性要件を満たさなければならないためです。これにより製品サイクルが遅くなり、小規模なイノベーターが大手企業に対して持つ可能性のあるスピード上の優位性が狭まります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スマートカラーの優位性がカメラの勢いによって試される

スマートカラーは2025年のペットウェアラブル市場規模の63.55%を占め、カラーがGPS、生体認証、行動分析のメインプラットフォームであり続けていることを示しています。このセグメントがリードしているのは、一日中動物に装着されており、オーナーに余分な手間をかけることなく継続的なデータを収集できるためです。この日常的な接触により、スマートカラーはカメラのような断続的または場所に依存するデバイスよりも優位性を持ちます。Fiは2026年3月にFi Intelligenceを発売してこのセグメントを強化しました。これは犬のデータセットを活用してパーソナライズされたインサイトを提供し、オーナーが獣医記録を一つの健康プロファイルにアップロードできるAI健康コンパニオンです。健康特化型ウェアラブルもペットウェアラブル業界内でより臨床的なレイヤーとして台頭しており、PetPace Health 2.0は2025年1月にIoTウェアラブルデバイス・オブ・ザ・イヤーに選ばれ、医療志向のポジショニングへのシフトを後押ししました。

スマートカメラは2031年にかけて年平均成長率15.89%で成長する見込みであり、ペットウェアラブル市場において最も成長の速い製品ラインとなっています。需要は、外出中にリモートでの可視性、インタラクション、給餌サポートを求める共働き世帯と結びついています。このカテゴリーは、ハードウェアコストの低下と双方向オーディオおよびAI検出のより一般的な使用から恩恵を受けています。同時に、カメラハードウェアは複製しやすくなっているため、ペットウェアラブル市場は孤立したデバイスとして販売するのではなく、カメラをより広い健康・アラートエコシステムに接続するブランドを評価する可能性が高いです。

接続モード別:GPSの既存優位性とハイブリッドの変曲点

スタンドアロンGPSは2025年市場の44.87%を占め、屋外および低接続環境における信頼性の高い追跡の継続的な重要性を反映しています。このセグメントは依然として、幅広い機能スタックよりも専用の信頼性を重視するハンター、牧場主、トレイルユーザーにサービスを提供しています。GarminのAlphaシステムは、製品ファミリーがマルチGNSS受信と作業犬・スポーツ犬向けのフィールド指向カバレッジサポートを組み合わせているため、これが耐久性を持つ理由を示しています。セルラーおよびWi-Fiモードは、頑丈なフィールドパフォーマンスよりもシームレスなアプリアクセスを必要とする都市部・郊外ユーザーにとって引き続き魅力的です。ペットウェアラブル市場は依然としてGPSの信頼性に依存しています。なぜなら、オーナーはライフスタイル機能よりも安全関連機能においてより少ない妥協しか許容しないためです。

ハイブリッドマルチ接続は2031年にかけて年平均成長率16.18%で拡大する見込みであり、ペットウェアラブル市場において最も成長の速い接続モードとなっています。ハイブリッド設計の価値は、環境とバッテリーニーズに基づいて衛星、LTE-M、Wi-Fi、Bluetoothを切り替えることでデッドゾーンを減らすことにあります。このシフトが重要なのは、ペットの移動が通常の一日の中で屋内、屋外、都市部、半農村部の環境を横断することが多いためです。したがって、接続アーキテクチャはペットウェアラブル業界における真の差別化要因になりつつあります。特に、スマート切り替えがバッテリー寿命と信頼性を同時に向上させる場合はなおさらです。このファームウェアレイヤーを所有するブランドは、GPSチップやラジオモジュールのみで競合するブランドよりもハードウェアのコモディティ化にさらされにくいです。

動物種別:犬が収益を支え、猫向けイノベーションが加速

犬は2025年のペットウェアラブル市場シェアの57.27%を占め、2031年にかけて年平均成長率15.45%で成長する見込みであり、犬向け需要がカテゴリーの中心に位置し続けています。犬は屋外で過ごす時間が長く、ウェアラブルへの適応が容易で、より大きなバッテリーと広範なセンサーアレイを搭載できるため、最も強い収益基盤であり続けています。このセグメントはまた、AIの健康機能が各サイクルでゼロから始めるのではなく、既存の犬向けハードウェアの上に構築し続けているため、拡大しています。APPAは2024年に猫の所有が23%増加し、米国の4,900万世帯が猫を飼育しており、猫用ハーネスの所有が2018年以来52%増加したと報告しており、ウェアラブル採用を支えるアクセサリーの習慣が徐々に変化しています。これにより、犬が依然として現在の需要を支配しているものの、ペットウェアラブル市場は長期的にはよりバランスの取れたものになります。

猫セグメントは、二次的なユースケースからより明確な製品カテゴリーへと移行しています。Tractiveの2026年4月のCAT 6 Mini発売では、猫の生理機能向けに設計されたカラー統合型GPSおよび健康モニタリングデバイスが導入され、猫固有のベースラインに対する安静時心拍数および呼吸数の追跡が含まれています。その他のコンパニオンアニマルは依然として小さな機会ですが、APPAは2025年に鳥の所有が前年比25%増加したとも報告しており、デバイスが小型・軽量化するにつれて隣接する種への段階的な長期拡大を支えています。したがって、ペットウェアラブル市場は今日も犬主導の規模で動いており、猫および小型ペット向けイノベーションはより信頼性の高い将来の成長経路になりつつあります。

用途別:追跡が優位を占め、医療診断が価値の序列を再構築

識別・追跡は2025年のペットウェアラブル市場規模の50.23%を占め、安全性が初めてのデバイス購入者にとって最も一般的な入口であることを確認しています。コアユースケースはシンプルで耐久性があります。なぜなら、オーナーは脱走や迷子の恐怖に素早く反応するためです。この繰り返される不安は、健康機能が完全に採用される前でも、交換需要とサブスクリプション更新の両方を支えています。ペットウェアラブル市場は依然としてこの用途に支えられています。なぜなら、ほとんどの地域と所得水準にわたって即座の問題を解決するためです。また、ブランドが後でより高度な機能を導入するための大規模なインストールベースをブランドに提供します。

医療診断・治療は2031年にかけて年平均成長率16.83%で成長する見込みであり、ペットウェアラブル市場において最も急成長している用途となっています。PetPaceは2025年10月にCrucial Data Solutionsとのパートナーシップを締結し、PetPaceカラーからのリアルタイムの在宅動物健康データを、分散型獣医研究向けTrialKit eClinicalプラットフォームに統合することでこのシフトを深めました。健康・ウェルネスモニタリングは依然として大きな隣接ユースケースであり、カラーが引っかき、舐め、吠え、食事、飲水をますます高い精度で検出するにつれて、行動モニタリングも医療的な関連性を高めています。TractiveのDOG 6 XLなどのデバイスは、アレルギーやストレスの早期兆候を目的とした引っかきモニタリングでこの分野をさらに推し進めており、ペットウェアラブル市場が基本的な観察からより実用的なケアシグナルへと移行していることを示しています。

エンドユーザー別:家庭用オーナーが数量を牽引し、獣医チャネルが成長を牽引

家庭用ペットオーナーは2025年の市場の77.90%を占め、ウェアラブル採用の消費者主導の起源を反映しています。このセグメントは、ほとんどのオーナーがすでにペット製品を購入する方法に合ったダイレクト・トゥ・コンシューマーチャネル、バンドル価格設定、継続的なサービスプランによって支えられています。APPAはまた、2025年においてペット支出が多くの家庭カテゴリーよりも持ちこたえ、今後12ヶ月でペット支出を削減する予定のオーナーはわずか27%であったことを示しました。シェルター、ペットホテル、研究機関などのその他のエンドユーザーは数量的には小さいままですが、機関による使用がリテール購入者のデバイス品質を検証できるため、依然として重要です。ペットウェアラブル業界では、その検証効果は直接的な収益貢献が控えめであっても購入の信頼性に影響を与える可能性があります。

動物病院・クリニックは2031年にかけて年平均成長率17.28%で拡大する見込みであり、ペットウェアラブル市場において最も成長の速いエンドユーザーグループとなっています。クリニックは、受診前のレビュー、慢性疾患のフォローアップ、診察間の回復追跡にウェアラブルデータをより頻繁に活用しています。ICE-TechとLupaは2026年4月にVetsureとのパートナーシップを締結し、ウェアラブル健康指標、遠隔医療記録、保険処理を一つのシステムに連携させながら、スタッフの業務を毎日1時間以上節約しながら、ペット保険の請求を獣医ワークフローに組み込みました。臨床医がプラットフォームを採用すると、獣医師がデバイス推奨経路の一部となるため、ペットウェアラブル市場は摩擦の少ない流通チャネルを獲得します。

地域分析

北米は2025年のペットウェアラブル市場シェアの41.88%を占め、同地域はサブスクリプション、接続型モニタリング、プレミアムデバイス採用の最大基盤であり続けています。米国がそのポジションの大部分を牽引しており、2025年には9,500万のペット所有世帯があり、犬の所有は7,100万世帯に達し、2024年より400万世帯多くなっています。同地域はまた、LTE-M追跡をサポートする強力なモバイルネットワークカバレッジと、通常のケアルーティンでリモートモニタリングツールをより積極的に活用する獣医システムからも恩恵を受けています。デバイス連携の特典がウェアラブルを健康・安全ユースケースで正当化しやすくするため、ペット保険の採用も助けになっています。Fiの拡大経路は、2026年3月にカナダを経由してから英国とEUへの広範な展開に移行したことで、北米が依然として国際的な規模拡大のメインローンチプラットフォームとして機能していることを示しています。

欧州はペットウェアラブル市場において第2位の地域であり、ドイツは購入者が技術的に信頼性が高く認証されたデバイスに強い価値を置くため際立っています。英国、フランス、スペイン、イタリアは、猫の所有トレンド、都市生活、保険利用の増加がデバイス需要を支えている重要な中堅市場として続いています。欧州はまた、ペットケアにおける償還モデルが登場し始めるにつれて、保険会社連携採用への明確な経路を持っています。同時に、GDPR第5条のデータ最小化とEDPS意見書22/2024は、位置情報や健康データを扱う接続製品の設計基準を引き上げており、この地域ではプライバシー対応の開発がより重要になっています。

アジア太平洋地域は2031年にかけて年平均成長率17.62%で成長する見込みであり、ペットウェアラブル市場において最も急速に拡大する地域的機会となっています。中国、インド、韓国は、コンパニオンアニマルの所有が増加し、都市生活が安全性とモニタリングをより関連性の高いものにしているため、主要な成長エンジンです。日本とオーストラリアはより成熟した市場であり、臨床グレードのデバイスが北米水準に近い価格を維持できます。中東・アフリカは採用の初期段階にあり、UAEとサウジアラビアが主導するGCC諸国が最も強いプレミアム需要を示し、南アフリカがサブサハラ地域の主要市場です。南米はブラジルが主導しており、主要需要は依然としてGPS対応追跡を中心としており、中産階級のペット支出が増加するにつれて残りの地域が段階的な成長を加えています。

競合環境

ペットウェアラブル市場は依然として断片化しており、デバイス、サービス、ソフトウェアレイヤー全体で競争の激しさが高い状態が続いています。Tractiveはサブスクリプションのフットプリントにおいて最もグローバルに規模の大きい競合他社であり、175カ国で140万人以上のアクティブユーザーを持ち、追跡、ウェアラブル技術、ペット健康モニタリングにおける200件以上の特許ポートフォリオを有しています。同社はまた、2024年の年間経常収益が1億ユーロ(1億800万米ドル)を超えたと述べており、サブスクリプション主導モデルの強さを示しています。Tractiveの2025年7月のMars PetcareからのWhistleの買収は、米国の主要競合他社を排除し、確立されたインストールベースを追加しました。これは、規模がハードウェア発売よりもプラットフォーム統合を通じてより速く構築できることを示しています。ペットウェアラブル市場では、この種の動きが重要です。なぜなら、継続的なサブスクライバーは一回限りのデバイス販売よりも長期的な価値を持つことが多いためです。

PetPaceは、広範な消費者リーチではなく、獣医グレードのデータと臨床的関連性を通じて競合するため、ペットウェアラブル市場において異なるポジションを占めています。2025年9月に発売されたV3.0カラーは、てんかん発作モニタリングと24時間365日の遠隔医療統合を追加し、プラットフォームはAIおよびML駆動の健康分析を引き続き重視しています。Garminはカテゴリー全体のプレイヤーではなく強力なスペシャリストであり続けており、Alpha LTEプラットフォームは同社が信頼性の高い複合地形追跡を必要とする作業犬・スポーツ犬に焦点を当て続けていることを示しています。これにより、ペットウェアラブル市場全体にサービスを提供しようとしない場合でも、一つのユースケースを非常にうまく解決するスペシャリストのための余地が残ります。したがって、競争上の成功は、純粋なブランド規模と同様に明確な製品フォーカスに依存します。

ペットウェアラブル市場の3つの領域にはまだ開かれたスペースがあります。医療的に検証された猫向けウェアラブルは依然として初期段階にあり、ラテンアメリカと東南アジアでは50米ドル以下の大衆向けGPSおよび活動量トラッカーが依然として限られており、保険連携の価格モデルは未発達のままです。TractiveのCAT 6 Miniは猫専用モニタリングが進歩していることを示していますが、このセグメントは依然として犬カテゴリーよりも検証済み製品がはるかに少ないです。ソフトウェア主導の買収者もこの分野に参入しており、2026年3月のBending SpoonsによるTractiveの買収は、継続的なペットテクノロジーサブスクリプションがより広範なプラットフォームの関心を引き付けていることを示唆しています。それでも、プライバシーコンプライアンス、臨床検証、認証要件は依然として、単純なユニットシェアの観点が示唆するよりも認証済みの既存企業に多くの保護を与える障壁を生み出しています。

ペットウェアラブル業界リーダー

Dogtra

Fitbark Inc.

Loc8tor Ltd.

Garmin Ltd

Tractive GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:ICE-TechとLupaがVetsureの獣医ワークフローにペット保険請求を組み込むためのパートナーシップを締結し、診療管理システム内での請求開始を可能にし、サードパーティの請求ハブを排除しました。この統合は獣医スタッフの業務を毎日1時間以上節約し、AIによる請求処理を通じて収益漏洩を最大10%削減するよう設計されています。

- 2026年4月:Tractiveが次世代健康インテリジェンストラッカーであるDOG 6 XLとCAT 6 Miniを、それぞれ希望小売価格89米ドルと79米ドルで発売しました。CAT 6 Miniは猫の生理機能向けに専用設計された初のカラー統合型GPSおよび健康モニタリングデバイスであり、猫固有のベースラインによるバイタルサインモニタリングを導入しています。DOG 6 XLは最大3倍長いバッテリー寿命と高度な引っかきモニタリングを提供します。

- 2026年3月:Fiが世界最大の独自犬行動データセットを活用してパーソナライズされた健康インサイトを提供し、包括的な健康プロファイリングのための獣医記録統合を可能にするAI健康コンパニオン、Fi Intelligenceを発売しました。

- 2026年3月:Fiが英国とEU市場への大規模な国際展開を発表し、Fi Series 3+ AI搭載犬用カラーをドイツ、フランス、オランダ、英国に多言語アプリサポートとともに導入しました。これはカナダとメキシコへの先行展開に続くものです。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ペットウェアラブル市場を、GPS、RFID、センサー、セルラー、Wi-Fi、またはBluetoothを使用して識別、位置情報、活動、または生理データをオーナーまたは獣医師に提供する、コンパニオン犬、猫、その他の家庭用ペットが装着する接続型カラー、カメラ、ハーネス、ベスト、スマートタグと定義しています。

調査範囲の除外:家畜群管理用デバイス、埋め込み型マイクロチップ、使い捨てRFIDタグは調査範囲外です。

セグメンテーション概要

- 製品タイプ別

- スマートカラー

- スマートカメラ

- スマートハーネス・ベスト

- スマートタグ・クリップオントラッカー

- 健康モニタリングウェアラブル

- 接続モード別

- スタンドアロンGPS

- セルラー接続

- Wi-Fi接続

- ハイブリッドマルチ接続

- 衛星接続

- 動物種別

- 犬

- 猫

- その他のコンパニオンアニマル

- 用途別

- 識別・追跡

- 健康・ウェルネスモニタリング

- 医療診断・治療

- 行動モニタリング・制御

- 安全性・セキュリティ・促進

- エンドユーザー別

- 家庭用ペットオーナー

- 動物病院・クリニック

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域の獣医師、専門小売業者、遠隔医療プラットフォームマネージャー、コンポーネントベンダーにインタビューを実施しました。

彼らのガイダンスにより、普及率、交換サイクル、接続性の好み、地域別価格帯が精緻化され、都市部のペットオーナーからのアンケートフィードバックと三角測量されました。

デスクリサーチ

Mordorのアナリストは、米国ペット製品協会(American Pet Products Association)、FEDIAF、Statistics Canadaなどの機関からのペット個体数および支出系列から始め、税関輸送データ(HSコード851762)とオープンな臨床ジャーナルを重ね合わせてユニット需要を規模化し、平均販売価格のベンチマークを行います。

Questelを通じた特許分析と10-K申告書はセンサートレンドと収益分割を明らかにし、D&B HooversやDow Jones Factiva等の有料ライブラリは輸送の手がかりと資金調達のマイルストーンを提供します。

挙げられた情報源は例示的なものであり、多くの追加記録がデータ確認を支援しました。

市場規模算定・予測

トップダウンモデルは国内の犬と猫の数をアドレス可能なプールに変換し、検証済みの普及率とマルチペット係数を適用し、デバイスの中央値ASPを乗じます。

サプライヤー出荷量とサンプルeコマース数量のボトムアップ集計を選択して合計を確認・調整します。

主要変数には、ペット所有の成長、スマートフォン普及率、平均デバイス寿命、電子ID規制、コンポーネントコスト曲線、保険加入が含まれます。

5年間の予測には、シナリオ分析と組み合わせた多変量回帰を採用しています。

出荷ログのデータギャップは、監査済み開示に基づいた3年間の移動平均によって補完されます。

データ検証・更新サイクル

アウトプットは過去系列とメーカー申告書に対して2名のアナリストによるレビューを経ます。重大な差異が生じた場合は専門家への迅速な再確認を行います。

モデルは年次更新され、新たな規制義務や主要なリコールなどのイベント後には中間パッチが発行されるため、クライアントはダウンロード時に最新の見解を受け取ることができます。

Mordorのペットウェアラブルベースラインが信頼に値する理由

公表されている数値は、プロバイダーが異なる製品ミックス、価格基準、更新頻度を選択するため、しばしば乖離します。Mordorの厳格な調査範囲の整合、デュアルソース変数、年次更新サイクルにより、意思決定者にとってバランスの取れたベースラインが得られます。

主要なギャップ要因には、家畜トラッカーを束ねる調査、現地確認なしに均一な採用率を適用する調査、2022年の固定為替レートを使用して収益を換算し、2025年ベースと比較して合計を過大または過小評価する調査などが含まれます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 31億4,000万米ドル(2025年) | ||

| 30億9,000万米ドル(2024年) | グローバルコンサルタントA | 家畜ウェアラブルを含む;ASPはプレミアムSKUのみに基づく |

| 36億9,000万米ドル(2024年) | 業界出版社B | 均一な年間採用率15%、一次検証が限定的 |

| 17億2,000万米ドル(2024年) | 地域コンサルタントC | スマートカメラとWi-Fi専用タグを除外;通貨は2019年の為替レートで固定 |

総合すると、この比較はMordorの数値が保守的なポジションと積極的なポジションの間に位置し、透明性のある変数と反復可能なステップに追跡可能であり、クライアントの精査に耐えることを示しています。

レポートで回答される主要な質問

ペットウェアラブルセクターの現在の規模はどのくらいですか?

ペットウェアラブル市場は2025年に31億4,000万米ドルに達し、2026年には35億6,000万米ドルに達し、年平均成長率15.21%で2031年までに72億3,000万米ドルに達する見込みです。

接続型ペットデバイスの需要をリードしている製品カテゴリーはどれですか?

スマートカラーは2025年に63.55%のシェアをリードしました。これは、GPS、生体認証センシング、行動分析を一つのデバイスに組み合わせているためです。

ペット追跡・健康デバイスで最も急成長している地域はどこですか?

アジア太平洋地域は最も急成長している地域であり、ペット採用の増加、都市化、モバイルインフラの強化に牽引され、2031年にかけて年平均成長率17.62%が見込まれています。

獣医クリニックが重要な購入者になりつつある理由は何ですか?

動物病院・クリニックは年平均成長率17.28%で成長する見込みです。なぜなら、ウェアラブルデータがリモートモニタリング、受診前のベースラインレビュー、治療後のフォローアップを支援するためです。

より広範な採用に対する最大の障壁は何ですか?

デバイスの高い初期費用と継続的なサブスクリプションが依然として最も直接的な障害であり、特に複数年にわたる所有コストを正当化しにくい価格感応度の高い市場においてそうです。

最終更新日: