ヒアラブル市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 62.22 十億米ドル |

| 市場規模 (2031) | 107.10 十億米ドル |

| 成長率 (2026 - 2031) | 11.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

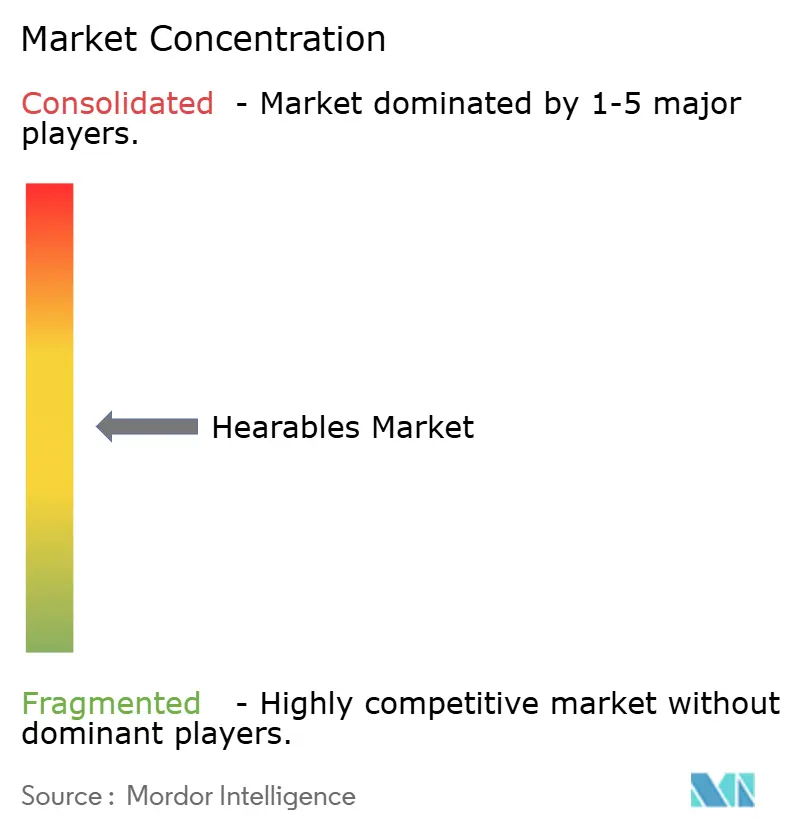

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒアラブル市場分析

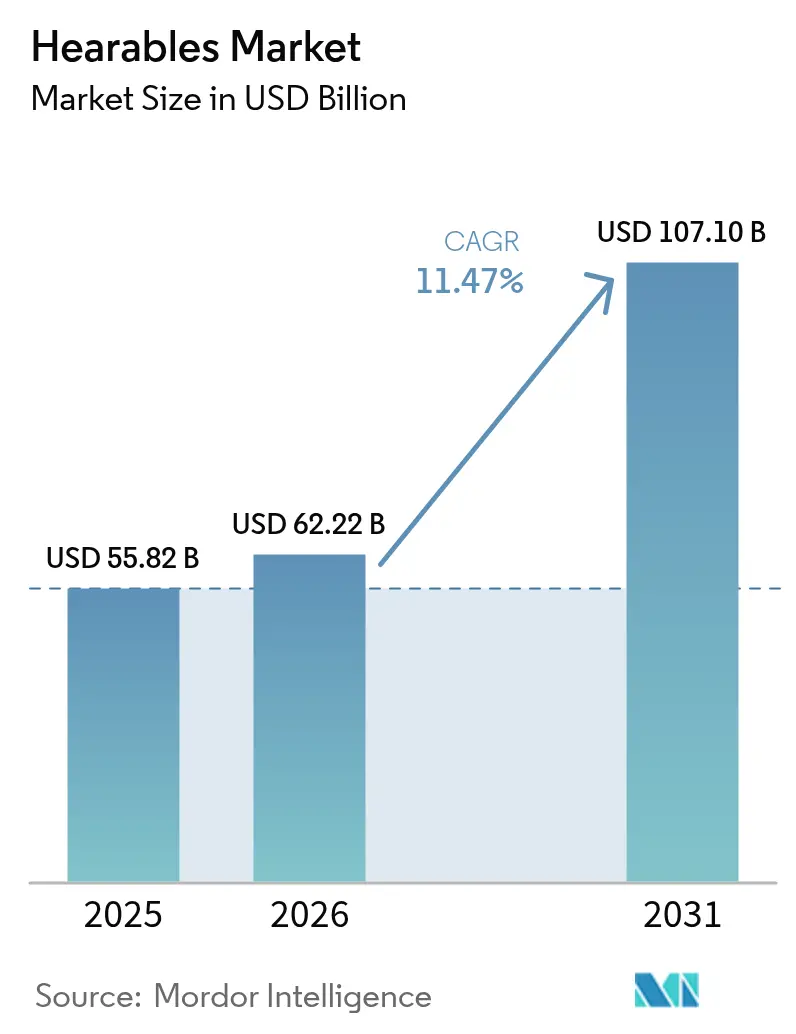

ヒアラブル市場規模は2025年の558億2,000万米ドルから2026年には622億2,000万米ドルに成長し、2026年から2031年にかけての年平均成長率(CAGR)11.47%で2031年には1,071億米ドルに達すると予測されています。プレミアムオーディオへの安定した需要、市販(OTC)補聴器機能の統合、および部品革新の加速がこの成長を支えています。規制面での追い風、特に米国食品医薬品局(FDA)がAppleのAirPods Pro 2を主流価格帯250米ドルの自己調整型補聴器として認定するための経路を設けたことにより、ヒアラブルが医療機器として正式に認められ、軽度から中等度の難聴を自覚する米国成人4,950万人の潜在需要が解放されました。Bluetooth LE Audioがバッテリー寿命を向上させながら新たな放送オーディオサービスを可能にするにつれて、普及率も上昇しています。同時に、空間コンピューティングヘッドセットは没入型体験に不可欠なコンパニオンとしてヒアラブルを位置づけており、開発者たちは単一のフォームファクターにバイオメトリックセンサー、リアルタイム翻訳、およびAIノイズフィルタリングを組み込むよう求められています。

主要レポートのポイント

- 製品タイプ別では、真の完全ワイヤレスステレオ(TWS)イヤーバッドが2025年に54.85%の売上シェアでトップとなり、補聴器は2031年に向けて12.21%のCAGRで拡大しています。

- 技術別では、有線ソリューションが2025年のヒアラブル市場シェアの68.10%を維持しましたが、無線デバイスは2031年にかけて12.74%のCAGRで拡大しています。

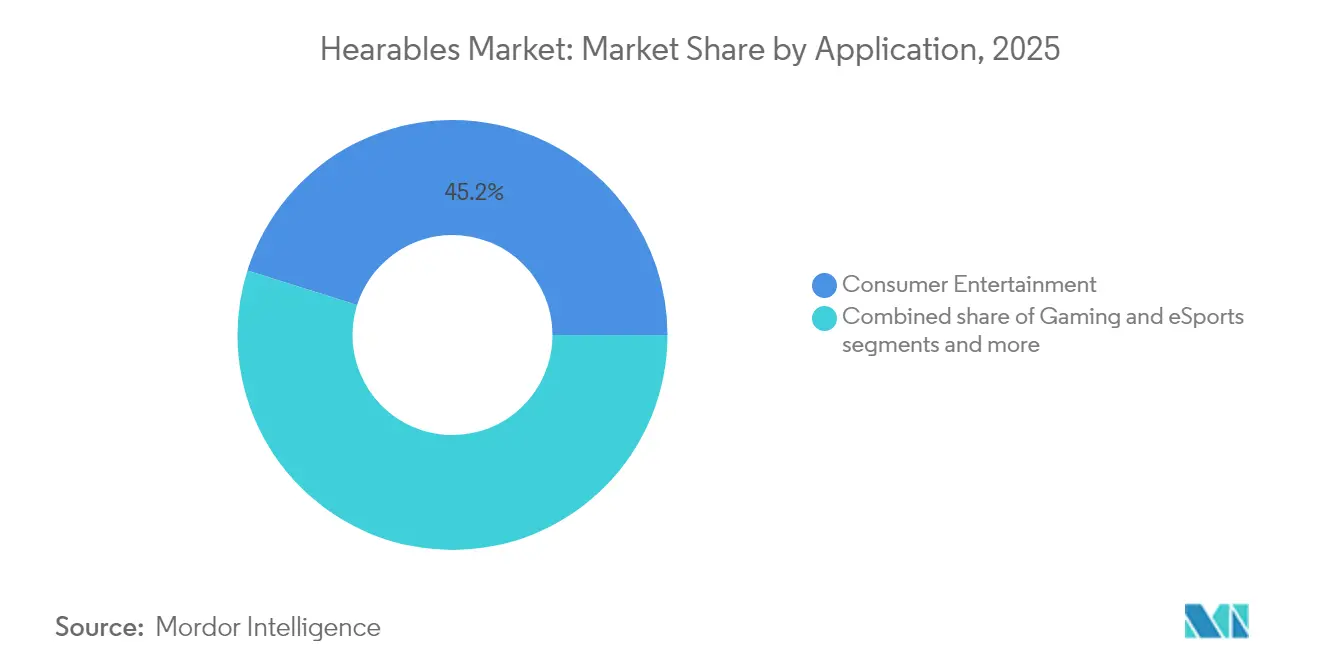

- 用途別では、エンターテインメントが2025年のヒアラブル市場規模の45.15%を占め、ヘルスケアおよびウェルネスモニタリングが11.55%のCAGRで最も速く成長しています。

- 流通チャネル別では、オフライン小売が2025年のヒアラブル市場規模の61.00%のシェアを保持し、オンラインプラットフォームは2031年に向けて13.06%という最も高い予測CAGRを記録しています。

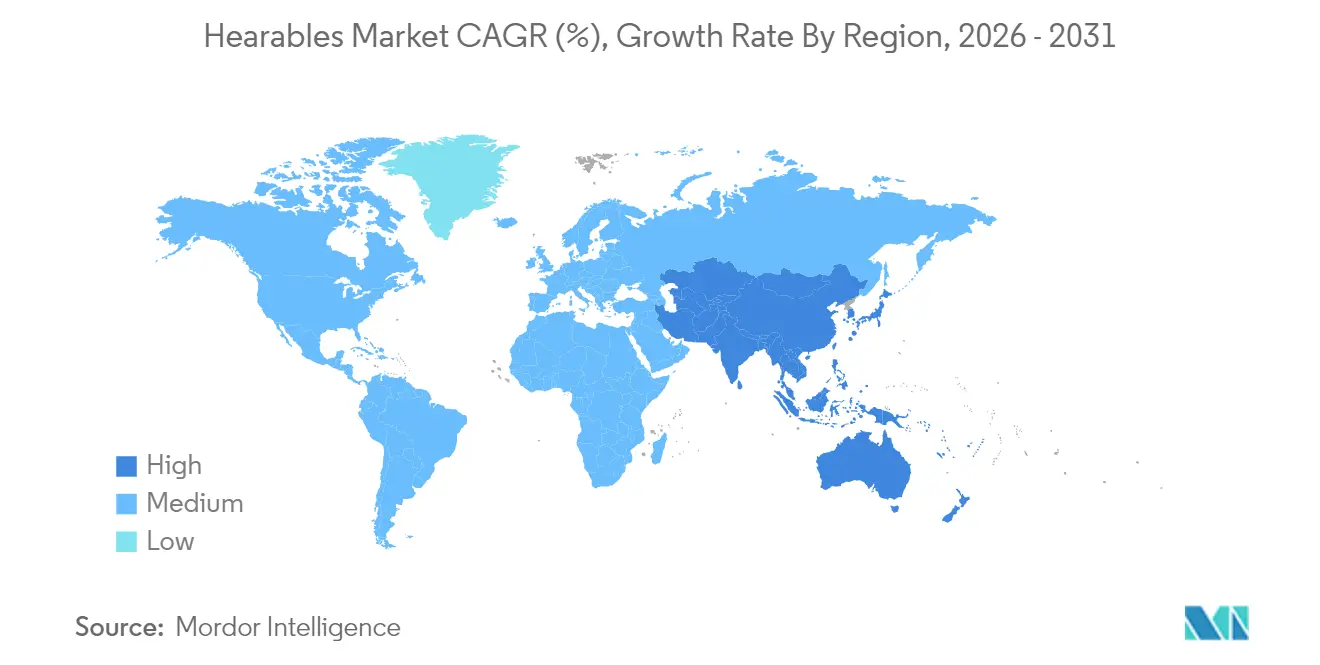

- 地域別では、北米が2025年のヒアラブル市場シェアの37.30%を占め、アジア太平洋地域は2031年にかけて11.92%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヒアラブル世界市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートフォンおよびストリーミングの普及 | +2.1% | アジア太平洋地域が普及をリードするグローバル市場 | 中期(2〜4年) |

| 有線から無線へのマイグレーション(TWS) | +2.8% | 北米・欧州連合(EU)成熟市場、アジア太平洋地域は加速 | 短期(2年以内) |

| OTC補聴器規制による需要の解放 | +1.9% | 北米が主要市場、EUが追随 | 中期(2〜4年) |

| Bluetooth LE Audioによる放送サービスとしての機能実現 | +1.4% | グローバル、まずエンタープライズ用途から | 長期(4年以上) |

| 保険会社のウェルネスプログラム向けのインイヤーバイオセンシング | +1.7% | 北米・EUは規制面で有利 | 長期(4年以上) |

| 空間コンピューティングヘッドセットがヒアラブルに依存 | +1.2% | 北米・アジア太平洋地域のテクノロジーハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンおよびストリーミングの普及

高解像度ストリーミングサービスはAI搭載のパーソナライズ機能と連携し、リアルタイムでオーディオプロファイルを調整することで、ユーザーがカスタマイズされたリスニング体験を重視し繰り返し購入を促進しています。ミッドティアイヤーバッドへのDolby Atmos統合により空間オーディオがマスマーケットに広がり、頻繁なアップグレードを促しています。中国では2024年上半期のBluetoothヘッドフォン出荷台数が前年比20.8%増の5,540万台に達し、エンターテインメント主導の需要においてアジア太平洋地域がリードしていることを示しています。CES 2025で披露されたエッジAIノイズアイソレーションにより、スマートフォンがヒアラブルのコントロールハブとしての地位をさらに確固たるものにしています。コーデック効率の継続的な向上によりストリーミング開始までの時間が短縮され、ヒアラブル市場は動画および音楽プラットフォームのデフォルトアクセサリーカテゴリーとなっています。メーカー各社はエコシステムへのロックインを強化し乗り換えコストを高めるために、カスタムボイスアシスタントを搭載するようになっています。

有線から無線へのマイグレーション(TWS)

TWSの出荷台数は、関税懸念による在庫積み上げを背景に2025年第1四半期に前年比18%増となりました。第二波の普及はオープンイヤーデザインに焦点を当て、状況認識を維持しながら活用するセグメントは2023年第4四半期に68.2%拡大しましたが、総台数の2.9%に過ぎず、成長余地があることを示しています。NTTの広帯域アクティブノイズコントロールプロトタイプは、オープンイヤー製品の使用可能な周波数域を拡大し、低音域性能の限界により制約されていたフィットネスおよびアウトドアのユースケースを可能にしています[1]NTT Corporation、「広帯域アクティブノイズコントロール技術」、group.ntt。競争上の差別化は、単純なバッテリー寿命から多言語翻訳やフィットネストラッキングなどの付加価値サービスへとシフトしています。プレミアムブランドはエンドツーエンドの遅延を20ミリ秒未満に抑える超低遅延モードを模索しており、有線ヘッドセットなしでのモバイルゲームを可能にしています。ハードウェアの進歩と部品価格の低下が相まって、無線版は従来の有線SKUに対して価格同等の代替品となっています。

OTC補聴器規制による需要の解放

2022年に導入されたFDA規制により、消費者ブランドが規制された聴覚ケア分野への参入が可能となり、平均販売価格が聴覚専門家による調整済みデバイスの4分の1まで低下しました。直近6ヶ月間でOTC補聴器を購入した対象となる米国成人はわずか2%でしたが、今後の製品サイクルは自己調整アプリとリモートカウンセリングを通じてその未開拓のコホートをターゲットにしています。AppleはAirPods Pro 2が医療認可を取得した際にこのアプローチを実証し、主流のユーザーインターフェースが臨床要件を満たせることを証明しました。この規制の変化は、スマートフォンおよびTWSメーカーが医療グレードの増幅機能をバンドルする動機となっており、クリニックベースのチャネルに依存する既存の補聴器企業を脅かしています。補聴器グラスなどのファッション性の高いフォームファクターは、審美的な理由から従来のデザインを避ける消費者にアピールし、アクセス可能な市場規模を拡大しています。

Bluetooth LE Audioによる放送サービスとしての機能実現

Auracastにより、会場は互換性のあるイヤーバッドに同期したオーディオを配信でき、劇場、空港、会議場を従量制ストリーミング環境に変えることができます。消費電力の低減により現在のバッテリー容量で25〜30%のリスニング時間延長が実現し、追加センサー搭載の余地が生まれます。会場は階層型アクセス(基本的なアナウンスは無料、プレミアムコメンタリーは有料)から新たな収益源を見込んでおり、デバイスメーカーはより鮮明な受信品質のための優れたアンテナ設計を上位販売できます。北米のスポーツアリーナでの初期導入はファンエンゲージメントを対象とし、欧州の空港はこの技術をアクセシビリティ要件への対応に活用しています。ハイブリッドワーク環境において、企業は大規模会議中のオンデマンド翻訳フィードにAuracastをテストし、ハードウェアレンタルコストを削減しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バッテリー寿命および熱的限界 | -1.8% | グローバル、特にプレミアムセグメントへの影響 | 短期(2年以内) |

| 聴覚安全性および規制上の音圧レベル(SPL)制限 | -1.2% | EU厳格、北米中程度、アジア太平洋地域は変動的 | 中期(2〜4年) |

| MEMSマイクおよびコバルトの供給変動性 | -1.5% | アジア太平洋地域の製造集中リスクを持つグローバル市場 | 短期(2年以内) |

| コーデック/アクティブノイズキャンセリング(ANC)特許訴訟の懸念 | -0.9% | 北米・EUが訴訟センターとなるグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バッテリー寿命および熱的限界

AI対応ヒアラブルの機能拡張により消費電力と発熱が増大し、長時間皮膚に接触した状態で安全でなければならないデバイスの熱的限界を圧迫しています。xMEMSの1mmピエゾ電気振動板を使用した固体スピーカーはより高い効率を約束し発熱を抑えますが、依然として開発初期段階にあります[2]世界保健機関(WHO)、「Make Listening Safe(安全な聴取)イニシアチブ」、who.int。ブランドのロードマップは、高解像度マイクアレイとバッテリー容量のトレードオフを迫られており、サプライヤーにはより高密度で低発熱の化学組成の提供が求められています。設計者は非対称型イヤーバッドバッテリーを採用して装着感のための質量配分を調整していますが、製造歩留まりがコスト圧力を高めています。集中的な翻訳セッション中に熱スロットリングアルゴリズムが作動し、ユーザーエクスペリエンスが低下する場合があります。長期的には電力管理シリコンの改良によりこの制約の一部が緩和される可能性がありますが、完全には解消されないでしょう。

聴覚安全性および規制上の音圧レベル(SPL)制限

世界保健機関(WHO)の安全なリスニングに関する勧告は、1日8時間85dBでの暴露を制限しており、EU向けモデルの最大音量を直接制限しています。デフォルト制限を超えるゲーマーや通勤者はブランドの責任問題を引き起こし、企業は一律の制限を課す代わりに音量ピークを下げる予測アルゴリズムで対応しています。2026年にEU規制草案がリアルタイムリスクアラートを義務付ける可能性があり、既存の全フリートにわたるファームウェアアップデートが必要となります。音量制限はまた、102dB以上のヘッドルームを要求するミュージシャン向けのライブモニターモードとも相反します。30以上の法域にまたがるコンプライアンス対応は認証コストを引き上げ、地域のテストラボを持たない中小参入企業には特に立ち上げサイクルの長期化をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:TWSの優位性はヘルスケアの台頭に直面

イヤーバッドおよびTWSデバイスは、年次更新サイクルとブランドエコシステムの牽引力により、2025年のヒアラブル市場シェアの54.85%を獲得しました。空間オーディオおよびバイオメトリックセンシング周辺の機能革新の速度により、台数が増加する中でも平均販売価格は安定しています。補聴器は、規制変化が自己調整型の潜在顧客層を解放するにつれて、12.21%のCAGRで最も急速に拡大するカテゴリーのまま推移しています。消費者がTWSを主要なコミュニケーションノードとして扱うようになるにつれ、従来のオーバーイヤーヘッドセットはエンタープライズコンタクトセンターやeスポーツなどの専門的なニッチへと向かっています。

FDAの承認によりAirPods Pro 2がクラスIIデバイスとなった後、TWSと医療機器の境界線は引き続き曖昧になっており、自己調整型増幅がチェックボックス機能となっています。スマート聴覚保護デバイスは、危険な音量ピークを圧縮しながら会話を通過させる環境マイクを統合し、産業安全担当者にアピールしています。この収束により、カスタムイヤーチップ、充電ジュエリー、音響フィルターなどのアクセサリーエコシステムが活性化され、マージンを追加しながらブランドプレゼンスを拡張しています。カテゴリーの境界は物理的な形状よりもソフトウェア能力を中心に再配置され、より広いヒアラブル市場内の競争セグメントを再定義しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

技術別:有線の堅牢性にもかかわらず無線が加速

プロフェッショナルオーディオユーザーが決定論的遅延と電力自律性を好むため、有線モデルは依然としてヒアラブル市場規模の68.10%のシェアを占めています。ただし、Bluetooth LC3コーデックが現在では30ミリ秒未満の遅延を実現しており、多くのワークフローにおけるその優位性が侵食されています。無線出荷は、メーカーが改良されたアンテナ調整とハウジングを大きくせずに20%の稼働時間を追加するバッテリー化学技術を組み合わせることで、12.74%のCAGRで拡大し続けるでしょう。

混雑したスペクトラムに対するフォールバック保証を必要とする放送局向けに、ハイブリッドケーブル兼Bluetoothデザインが登場しています。ラテンアメリカおよびアフリカの一部地域でのコスト感度により有線SKUの需要は引き続き存在しますが、予算スマートフォンでさえ現在は3.5mmジャックを廃止し、ユーザーを無線バンドルへと誘導しています。エンタープライズコールセンターは、無線ユニットが衛生管理プロセスを簡略化するため急速に移行しており、病院のテレラウンディングも同様のロジックを採用しています。チップセット世代ごとにBOM(部品表)コストが低下し、バリューブランドが有線の価格水準に追いつき、ヒアラブル市場内での有線から無線への代替を加速させています。

用途別:エンターテインメントがリードし、ヘルスケアが急成長

音楽ストリーミング、ショートフォーム動画、モバイルゲームがパーソナライズドオーディオプロファイルを中心に収束するにつれ、エンターテインメントは2025年のヒアラブル市場規模の45.15%を占めました。大手スタジオからの空間オーディオライブラリは消費者のハードウェアアップグレードを促し、マルチ軸ヘッドトラッキングが新たな買い替え需要を生み出しています。ゲーミングヘッドセットは20ミリ秒未満の遅延と正確な定位音響を必要とし、ベンダーがカスタムアンテナと調整されたドライバーにプレミアム価格を設定することを可能にしています。

インイヤー光電脈波(PPG)および体温センサーが保険会社のウェルネスダッシュボードにデータを提供するにつれ、ヘルスケアおよびウェルネスモニタリングは11.55%のCAGRで最も急成長する用途となっています。脳波(EEG)アレイを組み込んだニューロアダプティブイヤーバッドは集中力向上のためのサウンドスケープを調整し、集中力向上手当を提供する企業を引き付けています。エンタープライズおよびコールセンターセグメントは統合コミュニケーションプラットフォームと統合されたノイズ抑制を優先し、AIビームフォーミングマイクの需要を喚起しています。産業安全規制はリアルタイムで騒音暴露量を監視するスマートイヤーディフェンダーの採用を加速させています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

流通チャネル別:オンラインの勢いがオフラインの優位性に挑む

店舗での試着により買い物客が装着感と音響特性を判断できるため、オフライン小売は2025年のヒアラブル市場シェアの61.00%を維持しました。大型家電量販店はTWSデモ用のエンドキャップを設置し、聴覚クリニックはプレミアムイヤーモールドのアップセルを行っています。一方、バーチャル試着ツールが耳の形状をマッピングして最適なイヤーチップを提案し、返品不要の保証がリスクを低減するため、オンライン販売は13.06%のCAGRで成長しています。

OTC補聴器は特にダイレクトトゥコンシューマーの販売形態の恩恵を受けており、リモート調整アプリが通院に代わり、バンドルされたテレヘルスサブスクリプションがチャネルマージンの損失を補っています。新型コロナウイルス感染症(COVID-19)はミッドティアオーディオ製品を試さずに購入することを当たり前にし、その習慣は都市部のミレニアル世代のコホートに根付いています。ブランドは複数サイズを元払いで返送できる自宅試用キットを試験的に導入し、ウェブの利便性と実際に触れる保証を融合させています。これらのハイブリッドモデルは小売業者の在庫リスクを低減し、ニッチメーカーの地理的リーチを拡大しています。

地域分析

北米は2025年のヒアラブル市場シェアの37.30%でトップに立ち、高い可処分所得、早期のOTC法整備、および成熟したストリーミングインフラが支えています。消費者グレードの聴覚増幅に対するFDA認可がカテゴリーの収束を加速し、ウェルネスイヤーバッドをカバーする保険パイロットが需要量を刺激しています。米国の通信キャリアはデバイスアップグレードプログラムにプレミアムイヤーバッドをバンドルし、買い替えサイクルを維持しています。カナダは米国のパターンを小規模で踏襲しており、メキシコは国境を越えた物流の恩恵を受けて立ち上げのタイムラグを短縮しています。TWS メーカーはBluetoothの周波数に関する規制の明確さがロールアウトを簡素化するため、ソフトウェア重視のアップグレードの最初の展開地域としてこの地域を位置づけています。電子機器販売の75%超というEコマースの浸透率がダイレクトトゥコンシューマーの補聴器普及を加速させています。

アジア太平洋地域は最も急速に成長する地域であり、2031年にかけて11.92%のCAGRが見込まれています。中国のスマートウェアラブル生産量は2025年に世界で8億台に達すると予測されており、Xiaomiなどの国内企業が積極的な価格設定で新興中間層の購買者を取り込んでいます。インドの市場は依然として断片化しており、地元チャンピオンのBoAt Lifestyleがフォンプラスやレドミとの競争に直面し、機能の急速な普及を促しています。日本はオーディオファイルの好みを持つ高級需要を支え、韓国の大手企業はディスプレイとメモリのエコシステムを活用してフラグシップ携帯電話とヒアラブルをバンドルしています。オーストラリアの消費者はアウトドアライフスタイルに適したオープンイヤースポーツデザインの強い需要を示しています。地域全体で、政府プログラムが高齢者ケアモニタリング向けにヒアラブルを補助し、ヘルスケアと消費者予算を絡め合わせています。

欧州は規模は大きいながらも高度に規制された市場環境を提供しています。一般データ保護規則(GDPR)が無制限のバイオメトリックデータ収集を制限するため、ブランドはクラウド分析よりもオンデバイスAIへの投資を余儀なくされています。ドイツ、フランス、英国が需要を牽引しており、環境に配慮した梱包と修理可能性を重視し、モジュール型イヤーバッドのコンセプトを推進しています。EUの安全なリスニングに関する指令が適応型音量制限を義務付ける可能性があり、ファームウェアの再設計を促しています。北欧市場はハードウェアリースとソフトウェアアップグレードを組み合わせたプレミアムサブスクリプションバンドルを試験的に導入し、南欧は分割払いプランに依存しています。Brexitにより英国への納期が長期化する税関摩擦が生じていますが、この地域は高級オーディオの魅力を保ち、イタリアはフラッグシップコンセプトストアを擁しています。これらのダイナミクスが総合的に、ヒアラブル市場全体にわたる詳細な市場展開戦術を企業に求めています。

競争環境

消費者エレクトロニクスの巨人が従来のオーディオ大手とニッチなヘルステック参入企業に挑戦するにつれ、競争は激化しています。Appleは2025年第1四半期に1,820万台のTWS出荷量で23.3%のユニットシェアを保持し、シリコンからサービスまでの垂直統合を活用しています。Xiaomiは同四半期に100米ドル以下の高性能仕様を強調することで900万台を出荷しました。SamsungのGalaxy Budsラインは、ユーザーをGalaxyスマートフォンとスマートウォッチにロックインするクロスデバイスエコシステム機能により競争力を維持しています。新興ブランドのBoAt Lifestyleはインドでポップカルチャーコラボレーションをローカライズし、輸入品より低価格で提供することで成長しています。

従来の補聴器ベンダーはAIパーソナライゼーションへと軸足を移しており、StarKeyのEdge-AIプラットフォームは周囲の音響情報を適応的なゲイン変化と音声アシスタンスに変換し、臨床ユーザーを超えた範囲に拡大しています。業界再編がサプライチェーンを再形成しており、SyntiantはKnowlesのMEMSマイクロフォン部門を1億5,000万米ドルで買収し、低消費電力の音声ウェイクアップに不可欠なセンサーIPを確保しました。BoseはMcIntosh Groupを買収して高級オーディオウェアラブルに参入し、高忠実度の伝統とライフスタイルセグメント間のクロスポリネーションを示しました。部品の集中はサプライチェーン上の戦略的リスクのまま残っており、ハリケーン・ヘリーンがSpruce Pineの半導体用石英供給を圧迫し、単一障害点がシリコンのリードタイムに影響することをブランドに再認識させました。

コーデックおよびアクティブノイズキャンセリング(ANC)に関するIP訴訟は継続しており、Metaは侵害の申し立てを先制するために適応的環境認識に関する特許を申請しました。スタートアップ企業はニューロアダプティブアルゴリズムをテストしていますが、少数の権利保有者からコアのビームフォーミングIPをライセンス供与されることが多く、ロイヤリティチェーンを強化しています。競争優位の源泉は音響からソフトウェアエコシステム、すなわち音声アシスタント、ヘルスダッシュボード、サブスクリプションコンテンツへとシフトしており、ファームウェアの更新ごとに乗り換えの壁が高まっています。総じて、ヒアラブル市場はAI、ヘルスケア、空間コンピューティングが交差する中で、中程度の集中度と急速な戦略転換を示しています。

ヒアラブル業界のリーダー企業

Demant A/S

WS Audiology A/S

Starkey Hearing Technologies

Sony Corporation

Apple Inc.(Beats Electronics含む)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Starkey Hearing Technologiesがパーソナルアシスタント機能を搭載したEdge-AI補聴器プラットフォームを発売。

- 2025年5月:AppleがTWS台数を2025年第1四半期に1,820万台出荷し、世界のTWS台数が7,800万台に達する中で23.3%のシェアを維持。

- 2025年4月:EargoとHearxが合併し、1億米ドルの支援を受けてOTCの展開加速を目指す。

- 2025年1月:EssilorLuxotticaがPulse Auditionを買収し、AIヒアリング技術をアイウェアに統合。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ヒアラブル市場を、オーディオドライバー、オンボードワイヤレスチップセット(Bluetooth、LE Audio、またはDECT)、およびオプションの生体認証機能または音声アシスタント機能を組み合わせたインイヤー型またはオーバーイヤー型のウェアラブルデバイスと定義している。したがって、この分野は、真のワイヤレスステレオイヤホン、スマートコールセンター用ヘッドセット、処方箋補聴器と市販補聴器の両方に及び、すべてメーカーレベルで評価される。

適用除外:植込み型人工内耳システムおよびワイヤレスまたはセンシング機能を持たない純粋にアナログな有線ヘッドホンは対象外。

セグメンテーションの概要

- 製品タイプ別

- ヘッドセット(モノラル、ステレオ)

- イヤーバッド/TWS

- 補聴器(処方型、OTC型)

- スマート聴覚保護デバイス

- 技術別

- 有線

- 無線

- 用途別

- コンシューマーエンターテインメント

- ゲームおよびeスポーツ

- エンタープライズ/コールセンター

- ヘルスケアおよびウェルネスモニタリング

- その他の用途

- 流通チャネル別

- オンライン

- オフライン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦(UAE)

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

北米、欧州、アジア太平洋地域のオーディオ・シリコン・サプライヤー、専門小売店、耳鼻咽喉科医、物流パートナーにインタビューを行い、平均販売価格、装着率のシフト、政策の影響を検証した上で、モデルの仮定を固定した。

デスクリサーチ

モルドールのアナリストは、WHO難聴ダッシュボード、ITUモバイルブロードバンド統計、Bluetooth SIG認証ログ、OTC補助具に関するFDAとEUのMDR申請、Consumer Technology Associationの出荷レポートなど、第一級の公的情報源から数量と価格のシグナルを抽出した。企業の10-K、Volzaの通関情報、Dow Jones Factivaのニュース・アーカイブは、地域分割とチャネル・ミックスを精緻化した。ここに挙げた情報源は例示であり、裏付けと明確化のため、さらに多くのデータセットを検討した。

マーケット・サイジングと予測

スマートフォンのインストールベース、Bluetoothイヤホンの普及率、聴覚障害の有病率、平均交換サイクルをトップダウンで需要価値に結びつけ、サンプリングされたOEMの収益と代理店の在庫と照合する。ASPの低下、OTC補聴器の普及、可処分所得の伸び、バッテリーセルのコスト動向、出荷の季節性などの変数が、ARIMAオーバーレイを用いた多変量回帰に入力され、2026-2030年の予測が行われる。例えば、独立系クリニックの売上など、ボトムアップのギャップは、的を絞った一次推定値で埋められる。

データ検証と更新サイクル

アウトプットは、分散テスト、ピアレビューを受け、年1回または重要なイベント(FDAの新規則など)が発生したときにリフレッシュループが作動する。最終的なアナリストの掃討により、クライアントは最新のキャリブレーションされたビューを確実に受け取ることができます。

モルドールのヒアラブルのベースライン・コマンドの信頼性

公表されている見積もりはしばしば乖離があり、スコープの選択、為替レートのタイミング、リフレッシュの周期などが、ほとんどのギャップを生み出している。規制対象の補聴器売上高と消費者向けイヤホン売上高を統合し、四半期ごとにインプットを更新することで、最も公平なベースラインを作り上げている。

ギャップの主な要因としては、一部の調査による医療用機器の除外、他の調査による小売のみの収益への依存、静的な2022年為替前提の使用などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 55.82億米ドル(2025年) | モルドール・インテリジェンス | - |

| 30.22億米ドル(2024年) | グローバル・コンサルタンシーA | OTC補助食品は除外、地域ウエイトは限定的、トップOEM ASPサンプルのみ |

| 420億米ドル(2024年) | 業界誌B | 小売業の収益スナップショット、固定為替レート、更新サイクル>3年 |

この比較から、我々のバランスの取れたスコープ、ダイナミックな通貨処理、短いリフレッシュ・サイクルが、意思決定者が透明な変数と再現可能なステップに遡ることができる数字を生み出していることがわかる。

レポートで回答された主要な質問

現在のヒアラブル市場規模と成長予測はどのくらいですか?

ヒアラブル市場規模は2026年に622億2,000万米ドルであり、2031年までに1,071億米ドルに達すると予測されており、11.47%のCAGRに相当します。

ヒアラブル市場内で最も急成長しているセグメントはどこですか?

補聴器は、FDAが認可したOTC規制により価格が低下し、新たな流通チャネルが開かれることで、12.21%のCAGRで最も急速に拡大しています。

なぜ無線ヒアラブルが有線モデルを上回っているのですか?

Bluetoothコーデックの進歩、バッテリー寿命の延長、および3.5mmジャックの廃止がワイヤレスへの消費者の好みを促進しており、12.74%のCAGRで成長しています。

規制はヒアラブル市場にどのような影響を与えましたか?

OTC補聴器に対するFDAの認可により、消費者ブランドが自己調整型デバイスを販売できるようになり、難聴を持つ米国成人4,950万人という潜在顧客市場が拡大しました。

2031年までにどの地域がヒアラブルの売上を最も増加させるでしょうか?

アジア太平洋地域は、大規模な中国およびインドの需要と地域の製造規模に裏付けられた11.92%のCAGR成長により、最も多くの売上を追加するでしょう。

将来のヒアラブルにとって最大の技術的課題は何ですか?

AI処理とセンサーアレイが電力予算と熱放散能力を圧迫するため、バッテリー寿命と熱的限界が主要な課題のままです。

最終更新日: