シンガポール・セルフストレージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

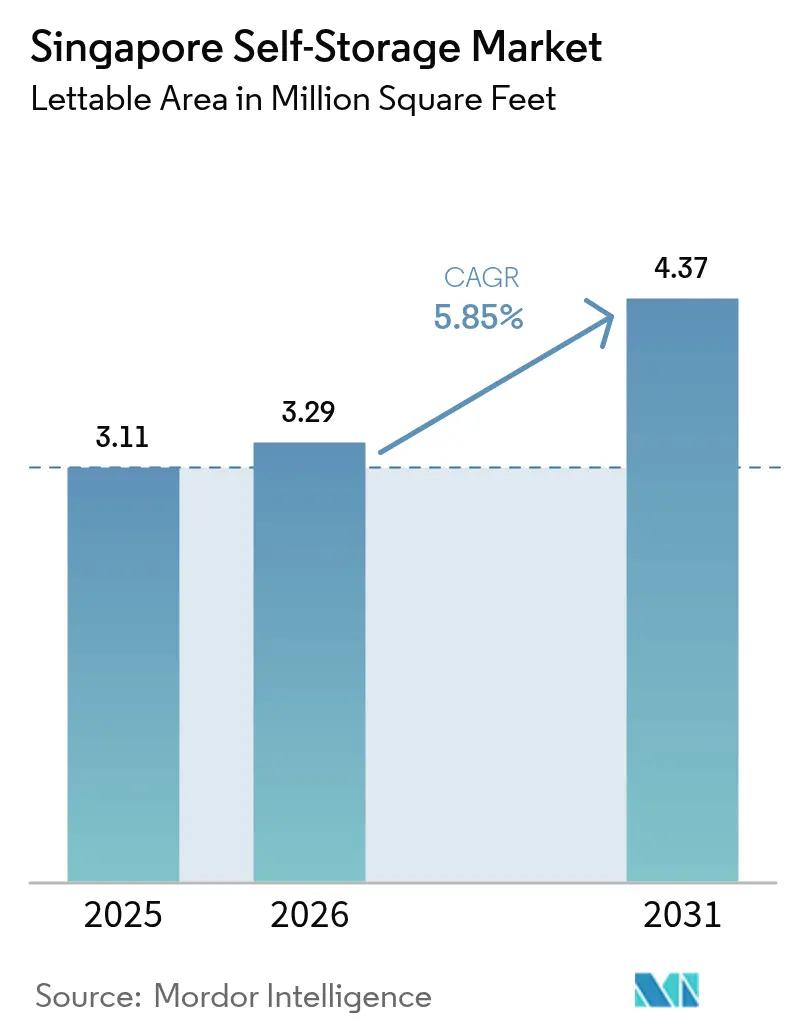

| 基準年の市場規模 (2025) | 3.11 百万平方フィート |

| 市場取引高 (2026) | 3.29 百万平方フィート |

| 市場取引高 (2031) | 4.37 百万平方フィート |

| 成長率 (2026 - 2031) | 5.85% CAGR |

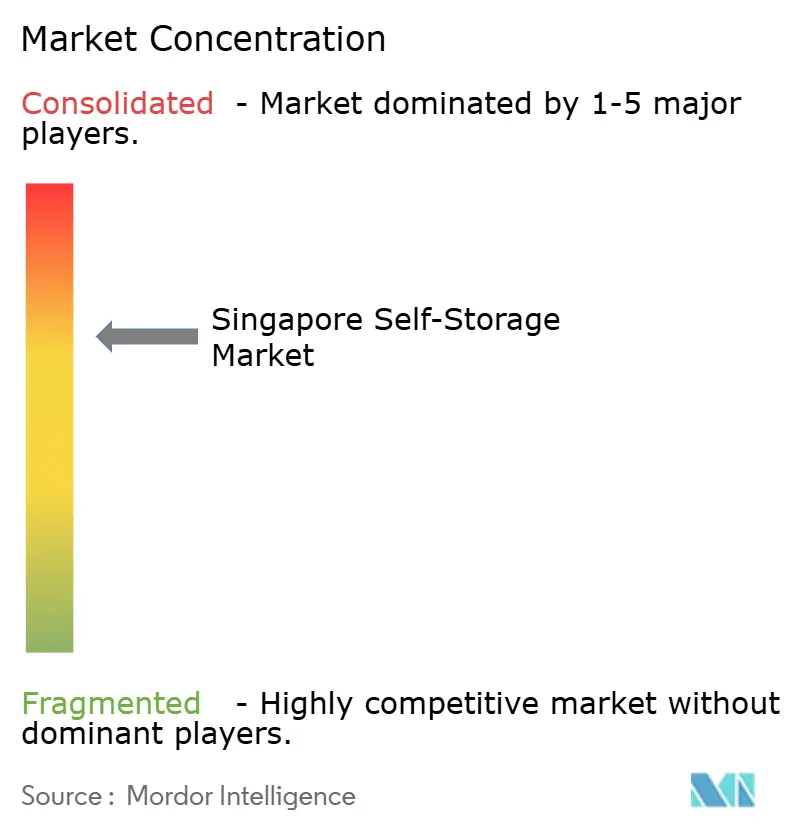

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるシンガポール・セルフストレージ市場分析

シンガポール・セルフストレージ市場規模は2026年に329万平方フィートと推定され、2025年の311万平方フィートから成長し、2031年には437万平方フィートに達する見通しで、2026年~2031年にかけてCAGR 5.85%で拡大します。堅調な人口増加、豊かな消費者基盤、およびeコマース活動の活発化がその勢いを下支えしています。需要は、平均住宅面積を継続的に縮小させる都市再開発によってさらに強化されており、一方でこの分野に参入する機関投資家が近代的な温度管理型施設の建設を加速させています。シンガポール・セルフストレージ市場はまた、政府の地域物流構想、特に近く開通予定のRTSリンクと第2空港物流パークが国境を越えた物流フローを拡大するという恩恵も受けています。高い地価と厳格な消防安全コード規制が新規参入者を制限しているため、競争の激しさは中程度にとどまっていますが、既存事業者はテクノロジーとプレミアムサービスを活用して収益を向上させています。

主要レポートの要点

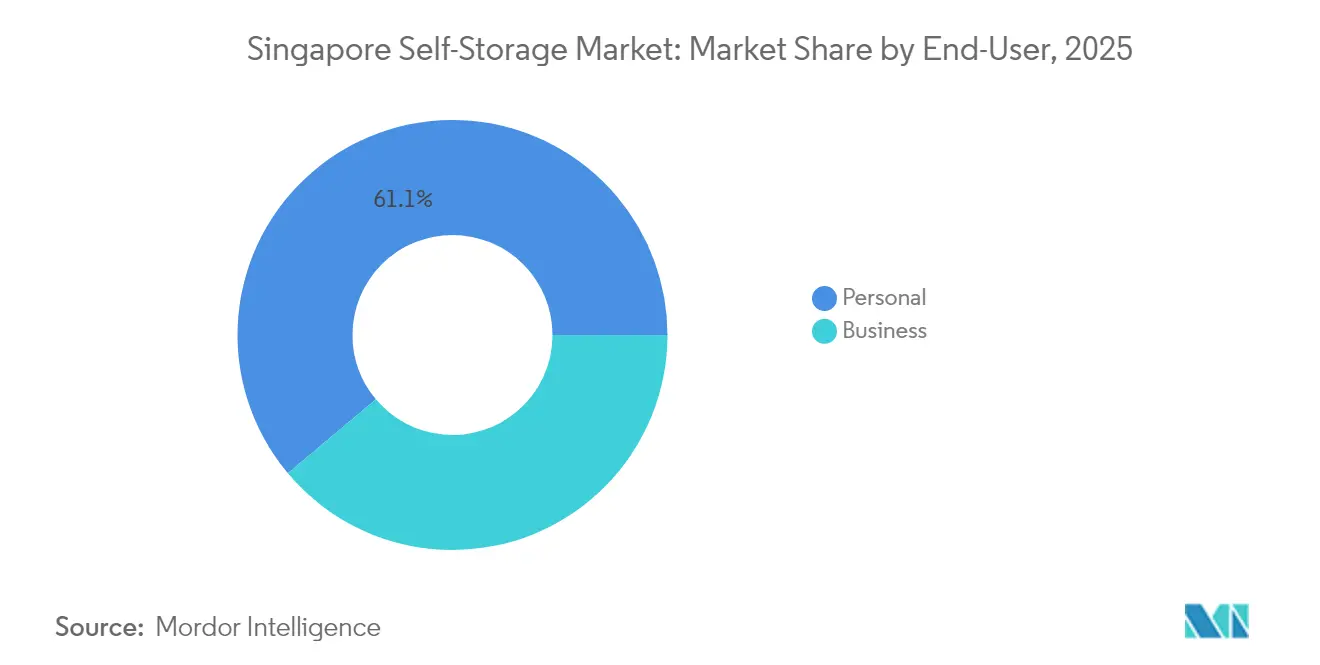

- エンドユーザー別では、2025年においてシンガポール・セルフストレージ市場シェアの61.12%を個人向け保管が占めて首位となっており、法人向け用途は2031年までCAGR 7.05%で成長する見込みです。

- ユニットサイズ別では、2025年においてシンガポール・セルフストレージ市場規模の48.10%を小・中型ユニット(40平方フィート未満)が占めており、大型ユニット(40平方フィート以上)はCAGR 6.62%で最も速いペースで拡大しています。

- 保管タイプ別では、2025年においてシンガポール・セルフストレージ市場規模の71.95%を非温度管理型ユニットが占めており、温度管理型はCAGR 7.19%で最高の成長率を記録しています。

- 所有形態別では、2025年においてシンガポール・セルフストレージ市場シェアの57.30%をリース施設が占めており、機関投資家のエクスポージャー拡大に伴い自社所有物件はCAGR 6.82%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シンガポール・セルフストレージ市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い人口密度と豊かな人口統計 | +1.2% | シンガポール全国 | 中期(2~4年) |

| 住宅床面積の縮小 | +1.5% | 中央地域重点 | 長期(4年以上) |

| 中小企業とeコマースのマイクロフルフィルメント成長 | +1.8% | 全国、ジョホール州波及 | 短期(2年以内) |

| 機関投資家の参入 | +0.9% | 全国 | 中期(2~4年) |

| 国境を越えたデジタルノマドの増加 | +0.6% | 中央地域 | 短期(2年以内) |

| グリーンマーク義務的改修需要 | +0.4% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い人口密度と豊かな人口統計が裁量的保管需要を促進

シンガポールは1平方キロメートルあたり約8,000人の居住者を抱えており、これはミクロ国家を除くアジアにおいて他に類を見ない数値です。居住者は居住空間の制約を主要なストレス要因の一つとして挙げており、50%が可能であれば家庭用品を外部に保管することを認めています。[1]StorHub、「StorHubはシンガポール人がストレスに対処できるよう進化・拡大」、storhub.com.sg 上昇する世帯収入が定期的な賃貸料を支えており、一方で2024年に5%増加した非居住者人口は、転居間の間に所持品を保管できる柔軟性を重視しています。50階建ての公営住宅ブロックに代表される垂直型都市計画は、居住を集中させながらも生活水準を維持し、間接的に所持品をシンガポール・セルフストレージ市場へと押し出しています。GreenGov.SGなどの政府プログラムはさらに「所有より利用」という概念を普及させ、有料保管への構造的な需要を育んでいます。[2]国家環境庁、「公共部門 - エネルギー効率」、nea.gov.sg

都市再開発プロジェクトによる住宅床面積の縮小

主要地区における容積率の引き上げにより、住宅ストック全体が増加する中でも住戸面積は縮小しています。タンジョン・ルーの5,000戸の新築住宅を対象とした2019年マスタープランの用途変更は、再開発がいかにコンパクトな住戸を優先するかを示す好例です。2025年上半期の政府土地売却プログラムでは8,505戸の民間住宅が供給される予定であり、その大部分が統合型複合用途開発内に位置しています。[3]国家開発省、「政府土地売却 2025年上半期」、mnd.gov.sg 老朽化した集合住宅が一括再開発(エンブロック再開発)を経るにつれ、世帯は居住空間を縮小し、セルフストレージの賃貸によって補完するようになります。このトレンドにより、シンガポール・セルフストレージ市場への消費者供給が長期的に保証されます。

柔軟な在庫スペースを必要とする中小企業とeコマースのマイクロフルフィルメント成長

シンガポールは、2025年にSGD 3,000万の設備投資が行われたSingPostの地域ハブで、日次小荷物処理数30万個を達成しており、これは2024年の処理能力の3倍に相当します。ShopeeなどのプラットフォームでECを展開する小規模販売者は、自宅以上の空間を必要とする一方で、フルサイズの倉庫ほどの規模は不要です。Spaceshipのような事業者は、このニッチ市場に対応するため、ピック・アンド・パックステーションを組み合わせた「コウェアハウス」スペースを提供しています。近く開通予定のRTSリンクにより、シンガポール・ジョホール間の往来時間が短縮されることで、当日国境越え配送を実現するために北部施設に在庫を置く販売者が増加すると予想されます。こうしたニーズにより、企業はシンガポール・セルフストレージ市場において大型かつ設定変更可能なユニットを選好するようになり、容量および収益単価を押し上げています。

機関投資家の参入による資金調達アクセスと建設ペースの向上

CapitaLand Investmentは2024年にセルフストレージをSGD 1,340億のポートフォリオに組み込み、年金基金やソブリン・ウェルス・ファンドに対してこのアセットクラスを正式に位置づけました。資金力のあるスポンサーは新規開発パイプラインを加速させ、既存施設に太陽光パネル屋根、自動アクセスシステム、24時間監視体制などの設備投資を施しています。StorHubによるシドニー3拠点のAUD 1億1,000万での買収といった国際的な取得案件は、機関資金が参入した際に可能となるスケールを示しています。プロフェッショナルな運営会社が安全法令遵守、マーケティング、ダイナミックプライシングを標準化し、業界全体の専門性を向上させています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い地価によるユニット賃料の上昇 | -1.8% | シンガポール全国、中央地域で顕著 | 長期(4年以上) |

| 新規施設向け工業用途指定地の供給不足 | -1.1% | シンガポール全国 | 長期(4年以上) |

| 多層施設の資本支出を増加させる厳格な消防安全コード2025 | -0.7% | シンガポール全国 | 中期(2~4年) |

| コンシェルジュ型保管スタートアップによる従来型ユニット稼働率の侵食 | -0.4% | シンガポール全国、中央地域に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い地価によるユニット賃料の上昇

主要地区の工業用地は月額SGD 20~23/平方メートルの賃料水準を記録しており、多くの事業者はJTCからの用地確保にあたりこの水準を超えるコストを負担しています。富裕層の利用者は高額の利用料を吸収できますが、価格に敏感な世帯は導入を遅らせるか、ユニットサイズをダウングレードする可能性があります。稼働率を維持するため、主要ブランドはプロモーションバンドルを提供しており、StorHubは2か月間の無料賃貸と30%割引を組み合わせています。持続的な賃料インフレは、名目収益が成長する中でも、シンガポール・セルフストレージ市場の長期的なCAGRを抑制する要因となっています。

新規施設向け工業用途指定地の供給不足

シンガポールの土地利用階層は、セルフストレージよりも先端製造業と物流を優先しています。開発業者は、タイムラインを長期化しソフトコストを増加させるグリーンマーク審査、環境影響評価、消防安全承認を経る必要があります。長期的な資本を持たない小規模事業者は用地取得に苦労しており、市場参入障壁を強化しています。稼働率が低下した工業団地のアダプティブ・リユース(用途転換活用)は部分的な解決策となりますが、区画化とスプリンクラー設置義務を満たすための高額な改修工事を伴うことが多くなっています。需要が増加する中でも供給パイプラインが逼迫しているため、床面積の拡大余地は限られており、供給側の対応能力は制約されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:法人導入が個人需要を上回るペースで成長

法人セグメントはシンガポール・セルフストレージ市場においてCAGR 7.05%に貢献しており、一方で個人向け保管は2025年に61.12%のシェアを依然として占めています。企業は温度管理型ユニットと24時間アクセスを好み、1平方フィートあたりの収益を高めるプレミアム料金を受け入れています。eコマースの小規模販売者は、配送リードタイムを短縮するためにミニフルフィルメント拠点として施設を活用しています。一方、個人セグメントは住宅の小型化と駐在員の入れ替わりに支えられ、安定した量的な基盤であり続けています。両セグメントが幅広い稼働率を支えていますが、サービス水準への高い期待を通じて法人顧客が価格形成のトーンを設定しています。シンガポール・セルフストレージ市場における法人ユーザー向けの規模は、RTSを介した二国間貿易フローに支えられ、2031年までに170万平方フィートに近づくと予測されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

保管サイズ別:大型ユニットの普及率が物流の成熟度を反映

小・中型ユニットは依然としてシンガポール・セルフストレージ市場規模の48.10%を占めており、家庭の余剰品を保管したい個人消費者のニーズを反映しています。しかし40平方フィートを超えるユニットは、販売者が顧客の近くに在庫を集約するにつれてCAGR 6.62%を記録しています。SingPostの処理能力増強により小荷物量が増加し、販売者は遠方の倉庫ではなく都心部に在庫をストックすることが促進されています。事業者はこれに対応して上層フロアを、必要に応じて区分けできる連続したブロックに再構成しています。大型ユニットの普及率の上昇は、市場が純粋な個人用品保管からオムニチャネル小売の成長に対応したハイブリッド型在庫ソリューションへと移行していることを示しています。

保管タイプ別:温度管理型のプレミアムが浸透

非温度管理型の保管室が2025年の在庫の71.95%を占めていますが、温度管理型の床面積は年率7.19%で成長しています。電子機器、医薬品、美術品、高価値のコレクタブルは、湿度80%以上の環境では急速に劣化します。企業や富裕層のコレクターは、管理された環境に対して15~20%の賃料プレミアムを喜んで支払います。StorHubは新しい施設に太陽光発電システムとエネルギー効率の高いHVAC設備を導入し、電力コストを抑制しつつグリーンマーク目標の達成を図り、利益率を維持しています。温度管理が徐々に標準的なサービスとなるにつれ、事業者は湿度モニタリングアプリ、保険パートナーシップ、付加価値の高い梱包サービスを通じて差別化を図り、シンガポール・セルフストレージ市場における顧客の定着性を高めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

所有形態別:完全所有資産が長期資本を引き付ける

2025年においてリース施設が空間の57.30%を管理していますが、機関投資家の需要に支えられて自社所有物件はCAGR 6.82%で拡大しています。不動産を直接保有することにより、事業者は契約更新リスクから保護され、土地が希少なシンガポールにおいてエクイティの上昇益を享受できます。CapitaLandの参入は、安定したキャッシュ収益を求めるファミリーオフィスやREITによる同様の動きを触媒しました。リースモデルは、マイクロ市場を試験的に展開している初期段階の事業者や、混合型工業複合施設の上層階を利用している事業者には引き続き有効です。所有形態へのシフトにより、シンガポール・セルフストレージ産業の資本プールが深まり、進化する消防安全および持続可能性基準に適合したより高い仕様の建物の建設が促進されています。

地理的分析

この都市国家のコンパクトな728平方キロメートルという面積は、主要事業者全員が完全なアドレサブルベース全体にサービスを提供できることを意味しますが、マイクロロケーションの優位性は依然として決定的な要素です。MRT路線に近い中央地域のサイトは20~25%高い賃料を設定していますが、CBDオフィスや駐在員居住区への近接性のために稼働が速いです。タンピネスやジュロンなどの郊外地区は、より広い用地を提供しており、ドライブアップアクセスを備えた多層複合施設の開発を可能にしています。セランゴーン、タンピネス、チャンギ、ジュロン・イーストにおけるStorHubの同時展開は、プレミアム料金と容量確保のバランスを取るハブ・アンド・スポーク型モデルを示しています。

2026年にRTSリンクが開通し、ウッドランズとジョホールバルの間で日間10万人の往来が可能になれば、北部ノードでは需要の押し上げが見込まれます。両国経済にまたがる中小企業は、国境越え在庫分割のために通関検問所近くのシンガポール・セルフストレージ市場の選択肢を優先する可能性があります。一方、工業団地の未活用スペース(インターナショナル・ビジネス・パークの稼働率は2024年に64.4%)は、改修コストを伴うもののアダプティブ・リユースの機会を提供しています。 政府の土地売却優先事項は、タンジョン・ルーのような住宅クラスターの高密度化を継続させ、世帯の居住空間を圧縮し、保管需要の局所的な急増をもたらすでしょう。2030年代に予定されている第2空港物流パークは、貨物フォワーダーやeコマースコンソリデーターを引き付け、チャンギ地区における温度管理型ユニットの需要を押し上げる可能性が高いです。統一された全国規制のもとでは、地理的差別化はアクセスの利便性と補完的な土地利用の相乗効果に起因することが多く、規制の抜け穴によるものではありませんが、マイクロサイト選定に長けた事業者はシンガポール・セルフストレージ市場全体で85%以上の稼働率を維持できるでしょう。

競争環境

市場は20社以上の事業者を抱えていますが、上位5社が推定65%のシェアを保持しており、中程度の集中度を示しています。StorHubはフットプリントと継続的な製品リニューアルにおいてリードしており、最近ではデジタルロックとコンシェルジュサービスを備えた「ライフスタイル」ブランドを立ち上げました。Storefriendlyは、通路幅を縮小し正味貸出面積を最大30%拡大するロボティクス対応の自動回収システムで対抗しています。Spaceshipは、コワーキングデスク、撮影ブース、ラストマイル連携を組み合わせた「コウェアハウス」サービスを通じて差別化を図っており、これはオムニチャネル事業者にとって魅力的なモデルとなっています。

機関投資家からの資金調達が国際的なM&Aを促進しており、StorHubによるWilson Storage買収(AUD 1億1,000万)やPublic StorageによるAbacus Storage Kingへの買収提案が代表的な事例として挙げられます。潤沢な資本により、従来の都市中心部を超えた混合型工業クラスターへのポートフォリオ多様化が可能になっています。参入障壁は依然として高く、シンガポール民間防衛庁(SCDF)消防コードは区画化された設計とスプリンクラーを義務付けており、建設庁(BCA)のグリーンマークは初期設備投資を必要とするエネルギー効率基準を推進しています。設計・建設の専門知識と高度な施設管理システムを内製化した事業者が、シンガポール・セルフストレージ市場において利益率を維持しながら法令遵守を管理するうえで最も有利な立場にあります。

テクノロジーは新たな競争の場となっています。アプリベースのユニットアクセス、ダイナミックプライシングのアルゴリズム、AIを活用した処理能力計画が、リーダーと汎用的なプロバイダーを差別化しています。しかし、顧客サービス(24時間コールセンター、多言語サポート、保険の統合)は引き続きテナントの定着性に影響を与えています。今後5年間で、シンガポール・セルフストレージ産業は財務基盤の強固なテクノロジー先進ブランドを中心とした選択的な業界再編が進む一方、ニッチな専門事業者はワイン、美術品、医薬品保管といった高収益分野に注力するでしょう。

シンガポール・セルフストレージ産業のリーダー企業

-

Store Friendly Management Pte Ltd

-

Spaceship Singapore (Astore Pte. Ltd.)

-

Store Room Pte Limited

-

StorHub Self Storage Pte Ltd

-

Work Plus Store Pte Ltd ("Work+Store")

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:StorHub GroupはシドニーのWilson Storage 3施設をAUD 1億1,000万で買収し、110万平方フィートにわたる1,977ユニットを追加しました。

- 2025年6月:Public StorageとKi Corporationは、126物件を対象にAbacus Storage Kingを1口あたりAUD 1.47で買収する非拘束的申し出を提示しました。

- 2025年3月:SingPostはSGD 3,000万を投資し、地域eコマース物流ハブにおける日次小荷物処理能力を30万個(3倍)に増強しました。

- 2025年3月:DFI Retail GroupはCold StorageおよびGiantチェーンをSGD 1億2,500万で売却し、保管施設への転換が見込まれる2つの物流センターを解放しました。

シンガポール・セルフストレージ市場レポートの調査範囲

セルフストレージ施設は、家庭用または業務用の所持品を賃貸・保管するためのスペースへのアクセスを提供します。保管スペース(一般的に「ストレージユニット」として知られる)の賃貸契約は、月単位の契約が一般的です。セルフストレージは、顧客の所持品へのアクセスを制限し、保管プロバイダーが維持・管理を担うフルサービス型保管オプションと比較して、利用者にはるかに高い制御性を提供します。本調査では、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間中の市場推計と成長率の算出を支援しています。本調査は、シンガポール全土の総貸出可能面積を追跡しています。本調査は市場トレンドと主要ベンダープロファイルを提供します。本調査はエコシステムに対するCOVID-19の影響を分析します。レポートは上記のすべてのセグメントについて、容積(平方フィート)での市場予測と規模を提供しています。

| 個人 |

| 法人 |

| 小・中型ユニット(40平方フィート未満) |

| 大型ユニット(40平方フィート以上) |

| その他(ロッカー/二段積み) |

| 温度管理型 |

| 非温度管理型 |

| 自社所有施設 |

| リース施設 |

| エンドユーザー別 | 個人 |

| 法人 | |

| 保管サイズ別 | 小・中型ユニット(40平方フィート未満) |

| 大型ユニット(40平方フィート以上) | |

| その他(ロッカー/二段積み) | |

| 保管タイプ別 | 温度管理型 |

| 非温度管理型 | |

| 所有形態別 | 自社所有施設 |

| リース施設 |

レポートで回答される主要な質問

2026年におけるシンガポール・セルフストレージ市場の規模はどのくらいですか?

シンガポール・セルフストレージ市場規模は2026年に329万平方フィートであり、2031年までに437万平方フィートに達すると予測されています。

シンガポールのセルフストレージスペースの予想成長率はどのくらいですか?

総賃貸可能スペースは2026年から2031年にかけてCAGR 5.85%で拡大する見通しです。

最も成長が速いエンドユーザーセグメントはどれですか?

中小企業やeコマース販売者に牽引された法人ユーザーがCAGR 7.05%で拡大しており、個人向け保管需要を上回るペースで成長しています。

温度管理型ユニットが人気を集めているのはなぜですか?

シンガポールの高湿度環境は電子機器、文書、コレクタブルに損害を与えるため、企業や富裕層の消費者はCAGR 7.19%で成長する管理された環境に対してプレミアムを支払っています。

高い地価は価格にどのような影響を与えていますか?

中央地域のサイトは月額SGD 20~23/平方メートルという基準賃料が発生するため、事業者は高いユニット利用料を設定せざるを得ず、稼働率を維持するためにプロモーションを提供しています。

最終更新日: