セルフストレージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

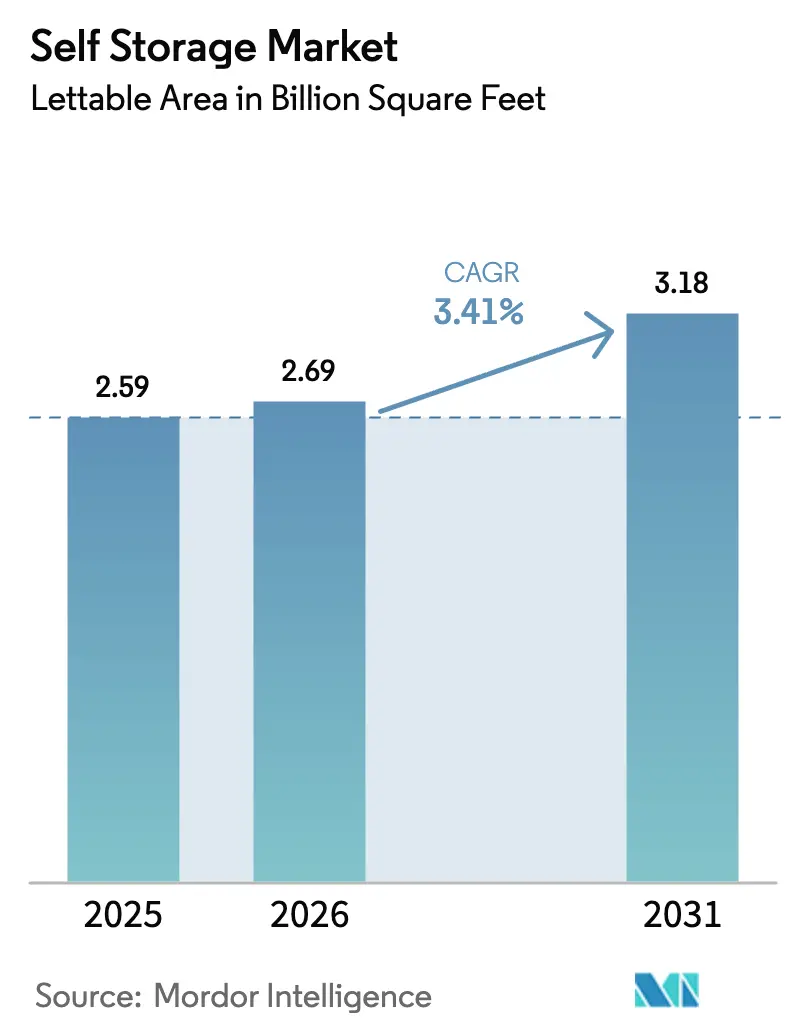

| 市場取引高 (2026) | 2.69 十億平方フィート |

| 市場取引高 (2031) | 3.18 十億平方フィート |

| 成長率 (2026 - 2031) | 3.41% CAGR |

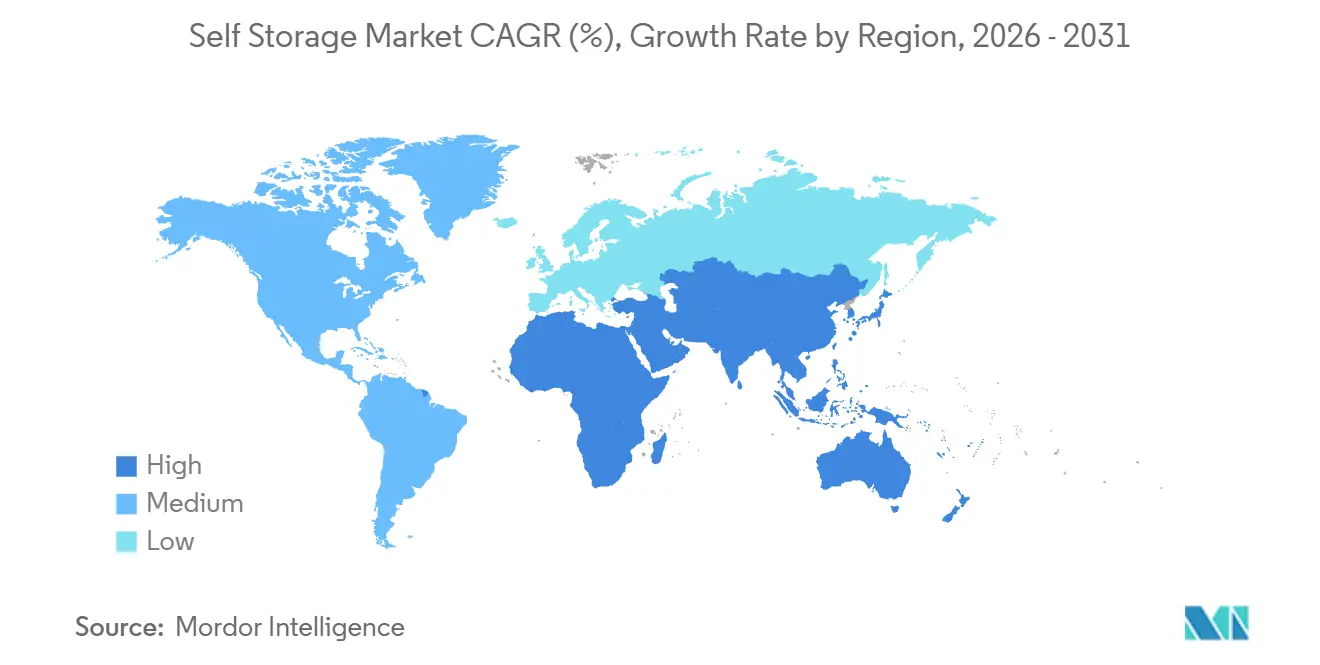

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセルフストレージ市場分析

セルフストレージ市場の賃貸可能面積は、2025年の25億9,000万平方フィートから2026年には26億9,000万平方フィートに増加し、2031年までに31億8,000万平方フィートに達する見込みで、2026年〜2031年にかけてCAGR 3.41%で成長すると予測されています。この緩やかな拡大の背後には、プレミアム収益化へのシフトが隠れており、温度管理型施設、法人テナント、テクノロジー活用型リースモデルが占有平方フィートあたりの収益を押し上げています。事業者は既存施設にHVACシステムを後付けし、ユニット収益を倍増させるとともに、企業のコールドチェーン需要に対応しています。非接触型リースプラットフォームは人件費を削減し、営業時間を延長し、アルゴリズムによる価格調整を可能にしています。地理的な成長の勢いはアジア太平洋地域にシフトしており、都市部の住宅面積の縮小、可処分所得の増加、電子商取引の普及が有料保管の採用拡大を促しています。米国の大手REITはスケールメリットを追求していますが、市場の断片化により、ゾーニングの知識とミクロ市場の価格決定力を活用する地域専門業者にも参入余地が残されています。

主要レポートのポイント

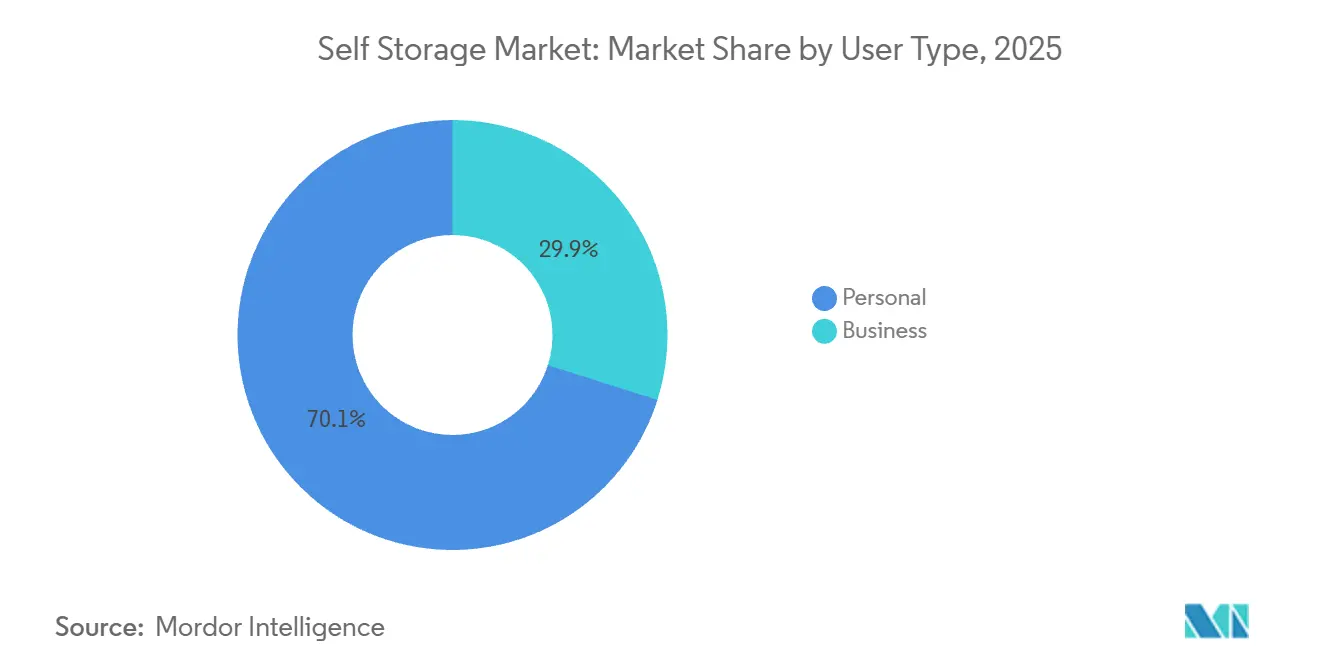

- ユーザータイプ別では、個人ユーザーが2025年に70.12%のシェアを保有し、法人テナントは2031年にかけてCAGR 5.81%で成長する見込みです。

- 保管タイプ別では、温度管理型ユニットが2025年のセルフストレージ市場規模の54.64%を占め、2031年にかけてCAGR 6.71%で拡大しています。

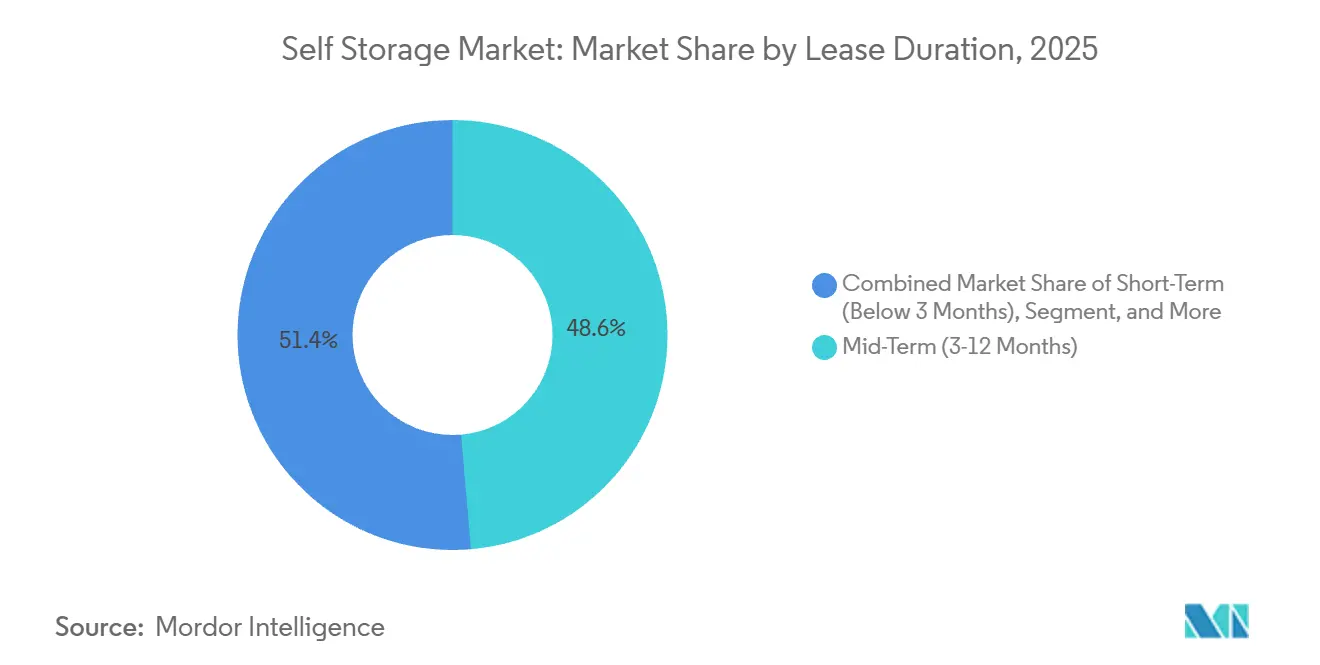

- リース期間別では、中期契約が2025年のセルフストレージ市場シェアの48.63%を保有し、短期リースは2031年にかけてCAGR 5.32%で成長しています。

- ユニットサイズ別では、中型(50〜100平方フィート)が2025年のセルフストレージ市場シェアの40.32%を保有し、50平方フィート未満の小型ユニットは2031年にかけてCAGR 6.12%で成長し、平方フィートあたりの収益が最も高いと予測されています。

- 地域別では、北米が2025年の世界容量の52.48%を維持していますが、アジア太平洋地域は2031年にかけてCAGR 5.09%を達成する見込みです。

- 企業別では、Public Storage、Extra Space Storage、CubeSmart の3社が2025年に北米容量の約15%を管理していました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のセルフストレージ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 都市化と居住空間の縮小 | +1.2% | 世界全体、アジア太平洋地域の第1層都市および北米の都市中心部に集中 | 長期(4年以上) |

| 電子商取引マイクロマーチャントの増加 | +0.9% | 北米および欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 住宅不動産コストの上昇 | +0.7% | 北米、欧州、アジア太平洋地域の大都市圏 | 長期(4年以上) |

| デジタル化された非接触型リースプラットフォーム | +0.5% | 世界全体、北米および欧州での早期採用 | 短期(2年以内) |

| マイクロフルフィルメントハブとしてのセルフストレージ | +0.8% | 北米および欧州、アジア太平洋地域でのパイロットプロジェクト | 中期(2〜4年) |

| 気候変動に強い資産保全需要 | +1.0% | 世界全体、北米沿岸部、欧州、アジア太平洋地域で顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

都市化と居住空間の縮小

東京、香港、上海のアパートの床面積は2025年に500平方フィートを下回り、居住者は大型の所持品を外部に保管せざるを得なくなっています。[1]米国国勢調査局、「アメリカ住宅調査2025年」、CENSUS.GOV これらの都市では1人あたりの普及率が1.5平方フィートに上昇し、ガレージスペースのある郊外の3倍の水準となっています。シンガポールとムンバイのデベロッパーは、複合用途タワーに敷地内保管施設を組み込み、8%の賃料プレミアムを実現しています。アジア太平洋地域の都市化率が65%を超えるにつれ、セルフストレージは任意の選択ではなく構造的な必需品となっています。北米の都心部も同様の傾向をたどっており、マクロ環境が軟化しても需要を維持しています。

電子商取引マイクロマーチャントの増加

2025年の調査では、年間売上高50万米ドル未満のオンライン販売業者の38%が、倉庫ではなくセルフストレージに在庫を保管していることが判明しました。これらのテナントは40%長く滞在し、車両乗り入れ可能な荷積みスペースと荷物受け取りサービスに対して25%〜35%のプレミアムを支払っています。電子機器や化粧品には温度管理が不可欠であり、事業者は周囲温度スペースより50%〜80%高い料金を設定できます。マイクロマーチャントは景気後退時に副業の形成を促し、不況時の保管需要を押し上げるため、景気循環に対する耐性をもたらします。

気候変動に強い資産保全需要

フェニックスでは110°Fを超える熱波が発生し、ヒューストンでは湿度が80%を超えるスパイクが生じ、従来型ユニット内の物品が損傷し、保険会社は保険料を15%〜25%引き上げました。[2]保険情報研究所、「商業財産保険トレンド2025年」、III.ORG 事業者はこれに対応し、周囲温度型施設をHVAC設備付き施設に転換することで、平方フィートあたりの収益を倍増させました。医薬品流通業者やワインコレクターは現在、厳格な温度帯を要求しており、その支払い意欲は成長が鈍い大都市圏でも投資収益を支えています。規制当局はますます気候変動への耐性を公共安全上の懸念として捉えており、早期採用者にとってのコンプライアンス上の参入障壁を形成しています。

デジタル化された非接触型リースプラットフォーム

スマートロックとモバイルアプリによるリースは、2025年にExtra Space Storageの新規賃貸の20%以上を占めました。自動化により施設あたりの人件費が30%削減され、リアルタイムのサージプライシングにより利用可能平方フィートあたりの収益が最大12%向上しました。25〜35歳のデジタルネイティブな賃借人は、窓口来店顧客より60%高い割合でアプリベースの契約を採用しました。サイバー保険会社は現在、二要素認証を要求しており、ユニットあたり200〜400米ドルの後付けコストが発生しています。この費用を吸収できる事業者は、小規模独立系業者に対して持続的な顧客獲得コスト上の優位性を得ます。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格なゾーニングおよび土地利用規制 | -0.6% | 北米の都市中心部、欧州の大都市圏 | 中期(2〜4年) |

| 成熟した大都市圏における供給過剰 | -0.4% | 北米サンベルト都市、一部の欧州市場 | 短期(2年以内) |

| 異常気象による保険料の高騰 | -0.3% | 北米沿岸部、洪水リスクの高い欧州およびアジア太平洋地域 | 中期(2〜4年) |

| スマート施設に対するサイバーセキュリティリスク | -0.2% | 世界全体、IoT普及率の高い北米および欧州で顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格なゾーニングおよび土地利用規制

ポートランド、シアトル、サンフランシスコは2025年にセルフストレージを工業用途に再分類し、セットバック、駐車場義務、デザイン審査を課すことで承認を18〜36ヶ月遅延させています。ロンドンとパリの欧州議会は、需要が5%〜7%増加しているにもかかわらず、保管施設の成長を2%以下に制限しています。既存の認可済み施設は価格決定力を得ていますが、新規参入者は高額な法的費用と保有コストに直面し、容量増加が抑制され、世界のCAGRから約0.6パーセントポイントが削られています。

成熟した大都市圏における供給過剰

米国サンベルト都市は2022年から2024年にかけて新規容量を15%〜25%増加させた結果、稼働率が約82%となり、10%〜15%の料金引き下げを余儀なくされました。大手REITは割引価格で不良資産を取得し、余剰スペースを閉鎖して賃料を安定させましたが、最も飽和したサブマーケットでの回復は2027年以前には見込めない可能性があります。この乖離により、沿岸部の制約が4%〜6%の料金成長を可能にする一方、供給過剰の内陸部が遅れをとる二極化した市場環境が生まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ユーザータイプ別:法人テナントがプレミアム収益を牽引

法人テナントは2025年に容量の29.88%を占め、2031年にかけてCAGR 5.81%で成長していましたが、平均リース期間が2年を超えるため、総収益の40%以上を生み出しました。これらの顧客は24時間アクセス、荷物取り扱い、強化床に対して25%〜35%のプレミアムを支払い、商業ユーザー向けのセルフストレージ市場規模を全体の成長率より速いペースで押し上げています。電子商取引販売業者、請負業者、季節小売業者は、複数年の倉庫リースを避けるため月次契約を好みます。個人顧客は70.12%のシェアを占めていますが、その解約率が清掃・再マーケティングコストを引き上げ、利益率を圧迫しています。

事業者は現在、1階の商業ユニットが上階の個人ロッカーを相互補助する複合用途レイアウトを設計しています。ニュージャージーや南カリフォルニアなどの物流ハブでは、法人テナントがすでに温度管理型在庫の50%〜60%を管理しており、個人ユーザーとの収益性の差が浮き彫りになっています。より多くのREITが法人顧客を獲得するにつれ、競争の重点は価格からワークフロー統合へとシフトし、セルフストレージ市場内の価値プールが深まっています。

保管タイプ別:温度管理型がプレミアム成長を牽引

温度管理型施設は総容量の54.64%を占め、2025年に収益の不均衡なシェアを獲得し、2031年にかけてCAGR 6.71%で拡大する見込みです。異常気象による損失と保険会社の要件の厳格化が転換を加速させ、空調管理スペースのセルフストレージ市場シェアを毎年拡大させています。事業者は周囲温度型ユニットより50%〜80%のプレミアムを設定しており、法人テナントは高価値在庫を保護するために喜んで支払います。

一方、非温度管理型在庫は、アップグレードコストが回収できない温暖または農村部の環境で好調を維持しています。ポータブルコンテナサービスは物流の複雑さからニッチにとどまり、車両保管は私道駐車を禁止する住宅所有者組合規則が厳しい州で地域的な強みを発揮しています。したがって、実行上の焦点は、各拠点で獲得するセルフストレージ市場規模を最大化するために、ミクロ気候リスクと資産構成を適合させることに集中しています。

リース期間別:短期の柔軟性が支持を拡大

3〜12ヶ月の中期契約は依然として契約の48.63%を占めていますが、ギグエコノミー労働者やプロジェクトベースの企業がコミットメントを避けるため、月次賃貸が最も急速に増加しています。新規短期リースごとに入居手数料と保険販売の付随収益が発生し、長期テナントより月次収益が20%〜30%高くなります。短期リースは2031年にかけてCAGR 5.32%で成長しています。事業者は年間契約割引を廃止し、8%〜12%の料金エスカレーターを適用することで、短期滞在ユーザーに帰属するセルフストレージ市場規模を拡大しています。

長期顧客は稼働率の安定をもたらしますが、ダイナミックプライシングの実施能力を制約します。デジタルチャネルが顧客獲得コストを削減するにつれ、事業者は空室リスクよりも高い実効料金を優先するようになり、このシフトが2031年までセルフストレージ市場を再形成し続けると予想されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

ユニットサイズ別:小型ユニットが都市密度を取り込む

50平方フィート未満のユニットはニューヨーク、サンフランシスコ、ロンドンで稼働率95%を達成し、大型ユニットより平方フィートあたり40%〜60%多くの収益を上げています。マイクロ起業家や都市ミニマリストは広さよりも中心的な立地を重視し、事業者はコンパクトロッカーに平方フィートあたり1.50〜2.50米ドルを設定することで希少性を収益化しています。50平方フィート未満の小型ユニットは2031年にかけてCAGR 6.12%を記録しました。

50〜100平方フィートの中型サイズは主流の住宅移転需要に対応していますが、スペクトルの両端から利益率の圧力を受けています。中型(50〜100平方フィート)ユニットサイズは2025年のセルフストレージ市場シェアの40.32%を保有していました。100平方フィートを超える大型ユニットは郊外回廊の請負業者やダウンサイザーを引き付け、メガユニットは電子商取引販売業者向けの低コスト倉庫として機能します。最適な開発戦略は現在、二極化に傾いており、高密度都市の埋め込み型サイトはマイクロロッカーを優先し、郊外の区画は車両乗り入れ可能なベイを重視することで、フォーマット間でセルフストレージ市場シェアのバランスを取っています。

地域分析

北米は2025年に世界容量の52.48%を保有し、1人あたりの普及率は9.5平方フィートでした。[3]セルフストレージ協会、「産業データレポート2025年」、SELFSTORAGE.ORG フェニックスやダラスなどの飽和したサンベルト大都市圏(稼働率約82%)と、ゾーニング障壁により施設が95%の稼働率を維持し年間4%〜6%の賃料上昇が可能な沿岸都市との間で稼働率の格差が生じています。カナダは米国のプロファイルを反映しており、メキシコは中産階級の消費者が外部保管を受け入れるにつれて急速に成長しています。

アジア太平洋地域は5.09%の最高成長率を記録しており、アパートの広さが通常500平方フィートを下回り、都市化率が60%を超える中国とインドの都市が牽引しています。日本は高齢化社会と湿気対策のための温度管理需要を背景に着実な拡大を続けています。オーストラリアとニュージーランドは新規開発よりも既存施設の統合に注力しており、緩やかな2.8%の成長となっています。

欧州の成長率は3.6%ですが、格差が続いています。英国は1人あたり4.5平方フィートで北米の中成熟市場に類似しており、ドイツ、フランス、スペインは数値が低く、ShurgardとSafestoreにとっての成長余地があります。最近のポーランドでの買収が注目される中央欧州は、電子商取引業者の間で増分需要を解放しています。主要地域以外では、ラテンアメリカ、中東、アフリカが合わせて供給量の8%未満を占めていますが、サンパウロやドバイなどの都市で駐在員人口と電子商取引の普及が拡大するにつれ、6%〜8%の成長を遂げています。

競合環境

米国の上位3社のREITは2025年に北米の平方フィートの約15%を管理しており、地域チェーンと独立系業者の断片化した裾野が残っています。北米は2025年に世界容量の52.48%を維持しました。Extra Space StorageがLife Storageを2025年11月に買収したことで統合が加速し、全国3,800施設を擁するリーダーが誕生しました。テクノロジーが主要な競争の場となっており、スマートロックシステムと価格アルゴリズムにより人件費が30%削減され、収益が8%〜12%向上しています。

ClutterやMakeSpaceなどのドアツードア系スタートアップは、施設訪問を不要にする物流バンドル型モデルを追求していますが、フリートと人件費のコストを賄うには高い密度が必要です。既存事業者はラストマイル配送パートナーシップを追加するか、ポータブルコンテナ会社を買収することで対抗できます。欧州では、ShurgardとSafestoreが中央欧州のロールアップに投資する一方、Big YellowはESG評価の新規開発でロンドンの埋め込み型サイトを狙っています。アジア太平洋地域では、国内チャンピオンとREIT参入者が混在しています。Storefriendlyは第1層の中国都市でブランドのローカライズを活用し、National Storage REITは割引買収によりオーストラリアとニュージーランドを統合しています。アジア太平洋地域は2031年にかけてCAGR 5.09%を記録しています。

競争の激しさは価格競争よりもテクノロジー採用に依存しています。データ上の優位性を持つ事業者は収益管理を最大化し、保険のクロスセルを行います。小規模独立系業者は地域の知識に依存していますが、デジタル化のための資本がなければ利益率の圧迫リスクがあります。市場の中間層は2028年までに規模拡大プレーヤーによる買収または資本撤退によって縮小する可能性が高いです。

セルフストレージ産業リーダー

Public Storage

Extra Space Storage Inc.

U-Haul International Inc.

CubeSmart LP

National Storage Affiliates Trust

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Extra Space StorageはLife Storageの127億米ドルの買収を完了し、36州にわたる1,300施設を追加し、年間7,000万米ドルのコストシナジーを見込んでいます。

- 2025年9月:Public Storageは、カリフォルニア州、テキサス州、フロリダ州の200物件にHVACとスマートロックを追加するための4億5,000万米ドルの改修プログラムを発表しました。

- 2025年7月:Shurgard Self-Storageはワルシャワとクラクフにおいてワルシャワとクラクフの8拠点を7,100万米ドルで買収し、ポーランドに参入しました。

- 2025年5月:CubeSmart はBrookfield Asset Managementと8億米ドルの合弁事業を設立し、3年間で供給制約のある米国の大都市圏に50施設を建設する計画です。

研究方法のフレームワークとレポートの範囲

市場定義と主要な対象範囲

本調査では、世界のセルフストレージ市場を、個人および企業に対して柔軟な条件で密閉型ユニット、コンテナ、または安全な屋外ベイを賃貸する目的建設型施設として定義し、賃貸可能平方フィートと対応する賃料収入を追跡しています。Mordor Intelligenceによると、この範囲はすべてのサイズ区分にわたる温度管理型および従来型ユニットを対象とし、テナントの鍵と錠前の下で保管されるのではなく、需要に応じて物品が収集・目録化・返却される非公式なガレージ賃貸や倉庫業は除外しています。

調査範囲の除外:物品がテナントの鍵と錠前の下で保管されるのではなく、需要に応じて収集・目録化・返却されるサードパーティの「ミニ倉庫」サービスは除外しています。

セグメンテーション概要

- ユーザータイプ別

- 個人

- 法人

- 保管タイプ別

- 温度管理型

- 非温度管理型

- ポータブル/コンテナ型

- 車両・特殊用途(RV、ボート、ワイン)

- リース期間別

- 短期(3ヶ月未満)

- 中期(3〜12ヶ月)

- 長期(12ヶ月超)

- ユニットサイズ別

- 小型(50平方フィート未満)

- 中型(50〜100平方フィート)

- 大型(100〜200平方フィート)

- メガ(200平方フィート超)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

セルフストレージREITの経営幹部、アジアと欧州の独立施設オーナー、商業不動産ブローカーにインタビューを実施しました。達成可能な賃料上昇率、解約率、キャップレートの期待値に関するフィードバックは、平均価格と稼働率の前提を微調整し、地域データのギャップを埋め、二次資料が示す需要の変曲点を検証するのに役立ちました。

デスクリサーチ

米国証券取引委員会への10-K提出書類、英国企業登記所への申告書、証券取引所のプレゼンテーションなどの公開記録から、ユニット在庫、稼働率、平均賃料、パイプラインプロジェクトのマッピングから開始しました。業界団体、特にセルフストレージ協会(米国)とFEDESSAが年間施設数を提供し、米国国勢調査、ユーロスタットの建築許可、オーストラリア統計局の公式データセットが保管需要を引き起こす都市住宅密度のトレンドを明確にしました。プレハブコンテナの税関輸入コード、ポータブルユニット錠前の特許ログ、Dow Jones Factivaからの施設取引に関するニュースアーカイブが容積ベースラインをさらに裏付けています。Marklinesやその他の有料データセットは不要でしたが、D&B Hooversが民間事業者の収益範囲を支援しました。このリストは例示的なものであり、網羅的ではなく、クロスチェックのために多くの追加ソースが活用されました。

市場規模の算定と予測

トップダウンモデルは国別施設数と平均平方フィートを需要プールに変換し、地域別の平方フィートあたり賃料で評価します。サプライヤーのロールアップとサンプリングされたユニットサイズ×価格チェックが、数値を調整する前の軽量なボトムアップの妥当性確認として機能します。モデル内の主要ドライバーには、都市人口比率、世帯の引越し頻度、電子商取引の荷物量、平均住宅床面積、稼働率サイクル、新規施設の完成数が含まれます。予測は多変量回帰とシナリオ分析を組み合わせており、稼働率と賃料トレンドは1人あたりGDP、住宅着工件数、モビリティ指標に対して回帰分析され、シナリオバンドはマクロショックを捉えています。ボトムアップサンプルが薄い場合、ギャップ補完値は過去のスプレッドとピアクラスターにベンチマークされます。

データ検証と更新サイクル

アウトプットはアナリストによる3段階のレビューを経て、分散閾値を超えた場合は再計算が行われ、異常が続く場合は主要回答者と再接触します。モデルは年次で更新され、大規模なポートフォリオ売却やゾーニング改革などの重要なイベントが基本的な状況を変化させた場合には中間更新が行われます。

Mordorのセルフストレージベースラインが信頼性を持つ理由

公表されている市場価値は、企業が施設の定義、価格バスケット、更新頻度を異なる方法で選択するため、しばしば乖離します。

当社の厳格な調査範囲、変数の選択、年次再ベンチマークにより、意思決定者に安定した透明性の高い基準を提供します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 582億6,000万米ドル(2023年) | ||

| 590億8,000万米ドル(2024年) | グローバルコンサルタントA | ポータブル引越し倉庫を含み、全地域で一律6%の賃料成長を前提としている |

| 604億1,000万米ドル(2024年) | 産業情報源B | 施設数の監査が欠如しており、全市場に固定92%の稼働率を適用している |

| 568億1,000万米ドル(2024年) | 業界誌C | 車両・特殊用途ユニットを除外しており、収益プールが低くなっている |

この比較は、調査範囲やコアの前提が変わると数値が変動することを示しています。監査可能な施設在庫、観察された賃料帯、継続的な更新サイクルに値を固定することで、Mordorはクライアントが追跡、再現、信頼できるバランスの取れたベースラインを提供しています。

レポートで回答される主要な質問

セルフストレージ市場の2026年における規模はどのくらいですか?

市場は2026年に26億9,000万平方フィートを包含し、2031年までに31億8,000万平方フィートに達すると予測されています。

セルフストレージ内で最も急速に成長しているセグメントはどれですか?

温度管理型ユニットがCAGR 6.71%でリードしており、テナントが温度に敏感な物品を保護するためにプレミアムを支払うためです。

法人テナントが事業者にとって重要な理由は何ですか?

法人ユーザーは長期間滞在し、24時間アクセスなどの機能に対して25%〜35%のプレミアムを支払い、収益密度を高めます。

最も高い成長勢いを示している地域はどこですか?

アジア太平洋地域は都市化と小型アパートの普及が有料保管の採用を促進し、2031年にかけてCAGR 5.09%を記録しています。

テクノロジープラットフォームはどのようにセクターを変革していますか?

非接触型リースとスマートロックシステムにより人件費が30%削減され、平方フィートあたりの収益を向上させるダイナミックプライシングが可能になります。

産業成長を鈍化させる可能性のあるリスクは何ですか?

高密度都市のゾーニング規制とサンベルト大都市圏の供給過剰が新規建設と価格決定力を抑制する可能性があります。

最終更新日: