シンガポール シーラント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

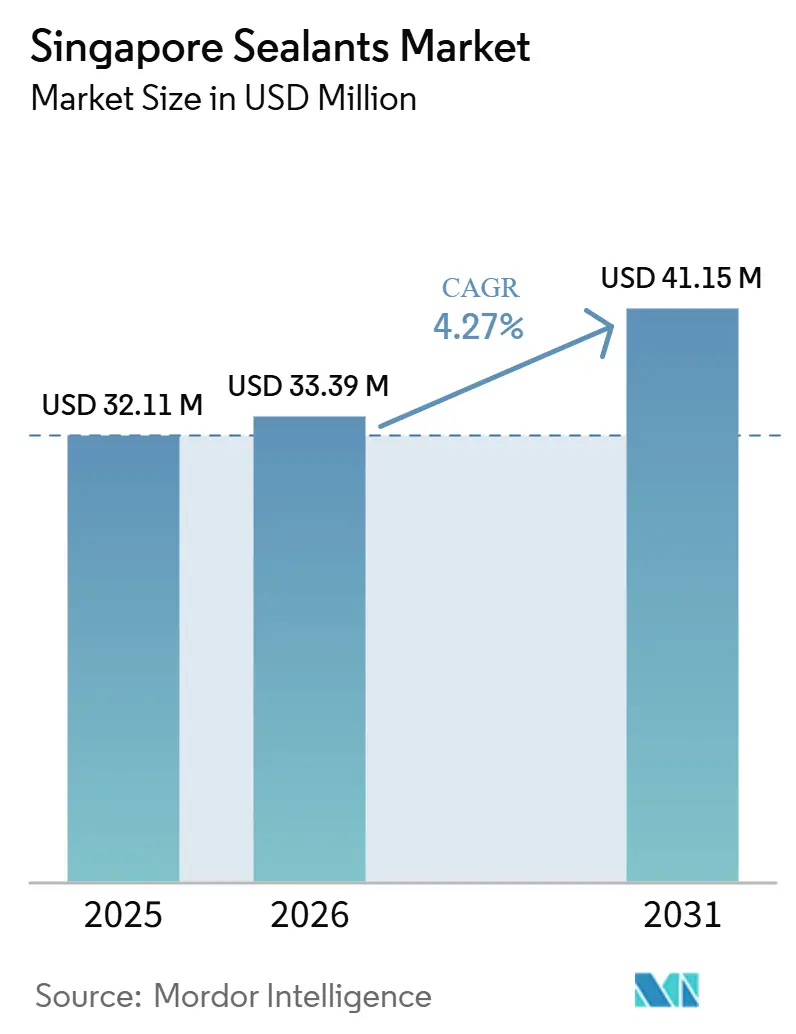

| 基準年の市場規模 (2025) | 32.11 百万米ドル |

| 市場規模 (2026) | 33.39 百万米ドル |

| 市場規模 (2031) | 41.15 百万米ドル |

| 成長率 (2026 - 2031) | 4.27% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール シーラント市場分析

シンガポール シーラント市場規模は、2025年の3,211万米ドルから2026年には3,339万米ドルへと成長し、2026年から2031年にかけて4.27%のCAGRで2031年までに4,115万米ドルに達すると予測されています。公共部門の鉄道延伸、パンデミックによる遅延住宅の完工、および半導体クリーンルームのアップグレードが相まって、プロジェクトの構成がより高い技術仕様へとシフトする中でも、調達量を堅調に維持する安定した受注パイプラインを強化しています。供給面では、中国の環境規制に連動したシリコーン原料価格の変動がマージンを圧迫し、ポリウレタンおよびハイブリッドポリマーへの樹脂代替を加速させています。外国人労働者の割合制限と就労許可証の費用増加により現場施工コストが上昇しており、製造・組立設計の採用が促進され、シーラント作業が工場上流工程へと移行しつつあります。これにより、トレーニングとバッチトレーサビリティを提供できる販売代理店が優位に立っています。こうした動向の中、多国籍フォーミュレーターは研究所への投資と垂直統合型買収を活用して仕様上の優位性を確保する一方、機動力のある地元販売代理店はジャストインタイム在庫と小ロットカスタマイズによるサービス主導のニッチ市場を開拓しています。

主要レポートのポイント

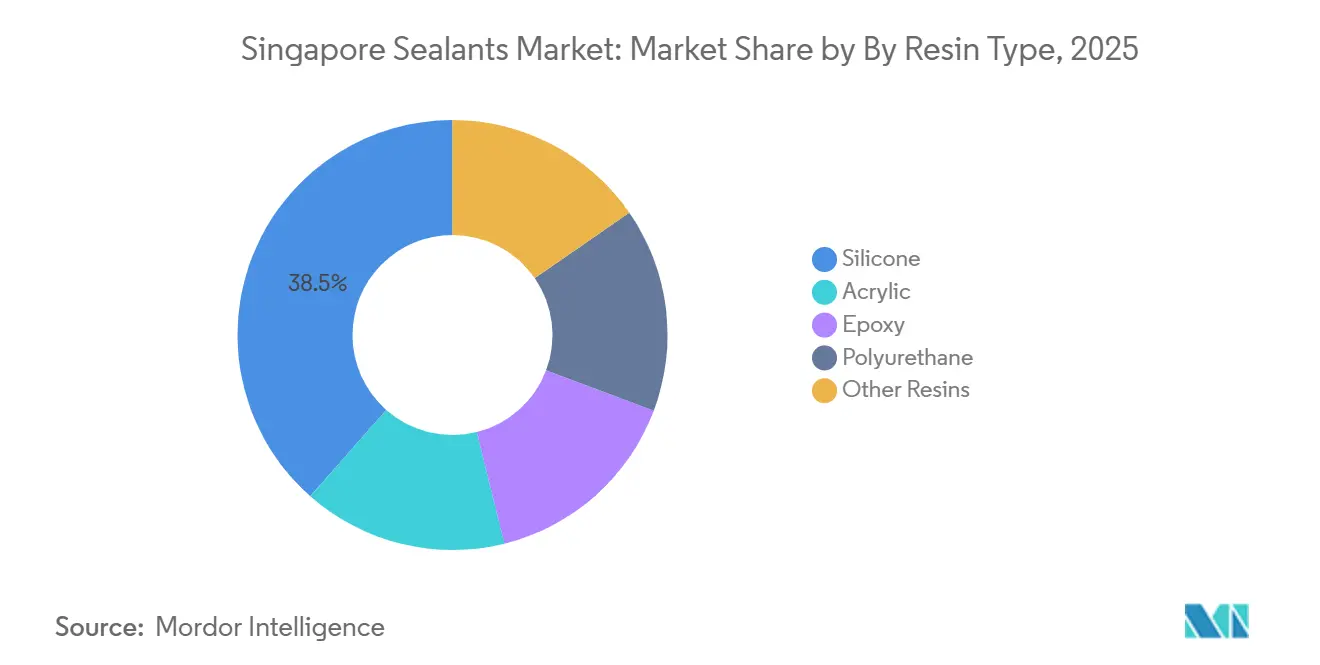

- 樹脂タイプ別では、シリコーンが2025年のシンガポール シーラント市場シェアの38.50%を占め、一方でポリウレタンは2026年から2031年にかけて6.21%のCAGRで拡大すると予測されています。

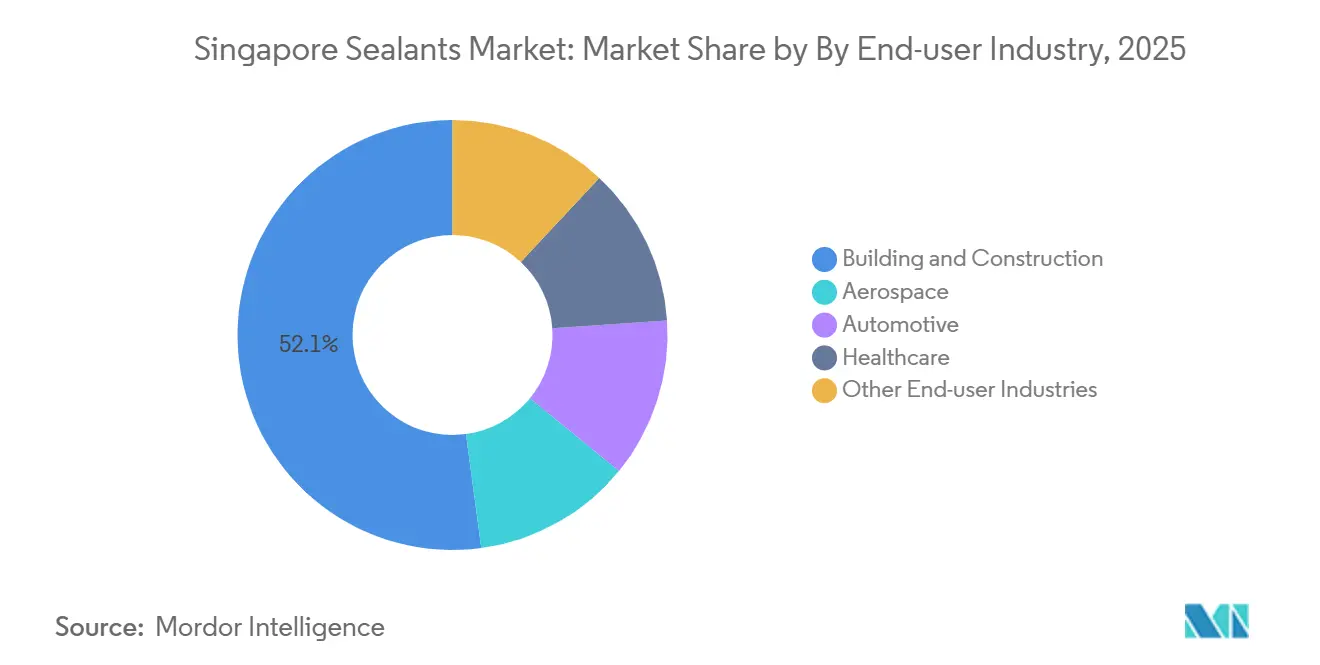

- エンドユーザー産業別では、建築・建設が2025年に52.14%の収益シェアでトップとなり、航空宇宙は2026年から2031年にかけて6.43%のCAGRで最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シンガポール シーラント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公共部門インフラパイプラインの加速 | +1.20% | 国内 | 中期(2〜4年) |

| グリーン認証建物外皮への移行 | +0.90% | 国内 | 長期(4年以上) |

| 半導体クリーンルームの拡張 | +0.80% | 国内 | 中期(2〜4年) |

| セレターおよびチャンギにおける航空機MROハブとしての地位の向上 | +0.60% | 国内 | 長期(4年以上) |

| 低VOC材料に対する政府インセンティブ | +0.40% | 国内 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

公共部門インフラパイプラインの加速

ジュロン・リージョン線、クロス・アイランド線第1期、サークル線第6期、トムソン・イースト・コースト線第5期、ダウンタウン線第3期イーストの5つの同時進行する鉄道工事パッケージにより、耐火トンネル、プラットフォーム、コンコースの継ぎ目を必要とする数十の駅が新設され、速硬化・低収縮のシリコーン、ポリウレタン、ポリサルファイドグレードへの年間需要が持続します[1]陸上交通局、「鉄道プロジェクト」、lta.gov.sg。都市再開発局のマスタープランは8万戸以上の新規住宅ユニットを約束しており、住宅開発局のデータによると2026年初頭時点で127件のプロジェクトが進行中であり、複数年にわたるシーラント需要を確保しています。CONQUAS 2025は機能テスト結果を仮使用許可証の発行に連動させており、1回の施工でリーク防止グレージングと滞水コンプライアンスを達成できる製品へのプレミアムを高めています。そのため、施工業者はプライマー不要の接着性と優れた動き追従性を持つ配合を好み、補修サイクルを短縮しています。現場トレーニングと速硬化モックアップを提供できる販売代理店は、仕様への採用と繰り返し受注を強化しています。

グリーン認証建物外皮への移行

シンガポールのグリーンマークガイドラインはライフサイクルカーボンフットプリントの削減を重視し、低排出シーラントの使用を奨励しています。これらのシーラントはGEV EMICODE EC1 PLUS、シンガポール・グリーンラベル、または同等の認証を取得している必要があります。Sikaの製品であるSikaflex PurformおよびSikaTop-540 Sealは、様々な室内空気質基準に準拠しており、デベロッパーがLEED(エネルギーと環境デザインにおけるリーダーシップ)クレジットを取得する際に役立ちます。さらに、これらの製品はデベロッパーがグリーンマークインセンティブ(延べ床面積ボーナスを含む)を取得する際にも役立ちます。Henkelの新しいGeneo Science Park研究所は、国家環境庁の溶剤規制が予想される前にペルフルオロアルキル物質フリーの研究開発を加速させ、早期コンプライアンス入札に向けた同社のポジショニングを維持しています。イソシアネートや芳香族化合物の排出がほぼゼロの湿気硬化型ポリウレタンおよびハイブリッドシリル末端ポリマーは、職場暴露限界が厳しくなる中でシェアを拡大しています。デベロッパーは、埋設防水に二液型エポキシ・ポリウレタンハイブリッドをますます指定するようになっています。これは、ゼロ収縮を実現し、埋立地沿岸の高水位サイトでの剥離を防止するためです。

半導体クリーンルームの拡張

GlobalFoundriesはウェーハファブの大規模アップグレードを実施しており、ISOクラス5のクリーンルームが必要とされています。この要件により、SEMI F21およびIEST-RP-CC012の厳格なテストを満たす超低アウトガスシリコーンおよびエポキシへの需要が高まっています。Chemlink M-1クリーンルームなどの特殊グレードは、微量全有機炭素の閾値を満たすだけでなく、シロキサンのアウトガスにも耐性があります。さらに、バッチトレーサビリティとISO 9001準拠の倉庫管理が契約受注において重要な要素となっています。管理環境での保管設備を持たない地元販売代理店は参入が困難となり、航空宇宙部門と電子部門を一体的に運営する多国籍企業にシェアが集中しています。経済開発庁の先端パッケージング推進は、汎用建設用シーラントよりもはるかに厳格なイオン汚染および熱アウトガス管理を必要とする高マージンの組立用接着剤への機会を多様化しています。

航空機の整備・修理・オーバーホール(MRO)ハブとしての地位の向上

ST Engineering、GE Aerospace、WingsOverAsiaは、MIL-PRF-81733およびエアバスAIMS 09-00-002規格に認定されたポリサルファイドシーラントを消費するショップビジット能力を合計で増強しています。用途は燃料タンクのフィレットから接合面、フロントガラスのベッドに至るまで多岐にわたり、-65°Fから250°Fの使用サイクルに耐える材料が求められます。ジャストインタイム納品と冷凍済みプレミックスカートリッジにより廃棄物とダウンタイムを最小化し、サプライヤーに対して数量主導の建設グレードを上回る魅力的なサービスプレミアムを提供しています。シンガポールを地域MROの中核として位置づける民間航空局の取り組みにより、この高仕様需要パターンが定着し、複数年契約によりフォーミュレーターを商品サイクルの変動から保護しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国の供給に連動したシリコーンポリマー輸入価格の変動 | -0.90% | 国内 | 短期(2年以内) |

| HDB 2025年引き渡しピーク後の公共住宅バックログの縮小 | -0.50% | 国内 | 中期(2〜4年) |

| 現場施工コストを引き上げる外国人労働者割合の制限 | -0.40% | 国内 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中国の供給に連動したシリコーンポリマー輸入価格の変動

炭酸ジメチルのスポットプレミアムが上昇し、中国の環境規制によるシリコン金属製錬所への制限を背景に、アジアとヨーロッパ間のリードタイムが大幅に延長されました[2]Semitech、「炭酸ジメチル価格分析 2026年第1四半期」、semitech.com。完全輸入依存のシンガポールでは、固定価格の公共入札によりコスト転嫁が困難なため、販売代理店がコスト急騰を吸収する事態となりました。一部はアクリルまたはハイブリッドポリマーへの切り替えを行いましたが、高い動き追従性や紫外線(UV)耐久性が必須の用途では代替により保証違反のリスクが生じます。複数地域での調達を持つ多国籍企業は原料調達リスクを分散させた一方、中小企業は在庫水準を高く維持することで対応し、運転資本を圧迫しました。

引き渡しピーク後の公共住宅バックログの縮小

住宅開発局は2025年3月までにパンデミックで遅延した全フラットを引き渡し、新築量を正常化させ、リノベーションと小規模区画へと構成をシフトさせました。2026年には19,600戸のBuild-To-Orderユニットが引き渡される予定ですが、将来の発売は地理的に分散し、一括納品の効率性が低下します。小売ホームセンターは、住宅所有者が補修・塗装リフォームを行うにつれてシェアを拡大しています。工業用カートリッジ形式に特化したサプライヤーは平均受注規模の縮小に直面し、競争が激化してマージンが圧縮されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:ポリウレタンがファサードの動き追従需要で台頭

シリコーンは2025年のシンガポール シーラント市場シェアの38.50%を維持しており、これは優れたUV耐性と-40°Cから100°Cのサービス能力によるものです。しかし、ポリウレタンの2026年から2031年にかけての6.21%のCAGRは、建築家がガラスファサードおよびプレキャストコンクリート継ぎ目に低弾性率・高動き追従製品を指定するにつれて、シンガポール シーラント市場全体の規模を上回るペースで成長しています。SikaHyflex 250 Facadeは大きな動きに対応するよう設計されており、施工業者はボンドブレーカーテープを必要とせずに継ぎ目を広げることができます。純粋なシリコーンが課題に直面することが多い多湿条件では、PENOSIL Facade Joint Hybrid 25LMのようなハイブリッドMSポリマーが非常に効果的です。これらのポリマーは湿潤基材への接着性が高く、高い排出基準を達成します。一方、アクリルおよびブチルマスチックは、コスト感度が重要で動きが限られた用途、特に内装トリムおよび防湿層の詳細施工において引き続き好まれています。

溶剤系ポリサルファイドから湿気硬化型化学品への移行は、南海岸大気質管理地区(AQMD)規則1124の下で加速しており、同規則は2028年までに航空宇宙用シーラントにおけるパラクロロベンゾトリフルオリドを禁止し、シンガポールの仕様に波及するグローバルなサプライ合理化を示唆しています。製品加重最大増分反応性準拠触媒で対応するメーカーは、レガシーポリサルファイドよりもポリウレタンおよびハイブリッドプラットフォームを構造的に優遇する規制トレンドを浮き彫りにしています。

エンドユーザー産業別:航空宇宙がMRO投資で建設を上回る成長

建築・建設は2025年のシンガポール シーラント市場シェアの52.14%を占めましたが、ST Engineingがエンジンオーバーホールベイを倍増させ、GE Aerospaceがチャンギのショップに複数年にわたる資本を投入するにつれて、航空宇宙は2026年から2031年にかけて最速の6.43%のCAGRを記録すると予測されています。WingsOverAsiaの新しいセレターハンガーは2026年2月に開設され、PPG PR-1776MなどのポリサルファイドFuelタンクグレードを必要とするナローボディスロットを追加しています。「その他」またはヘルスケアカテゴリーに分類される半導体クリーンルームは、GlobalFoundriesの拡張とMicronのパッケージングラインに支えられ、低い基盤から高マージンの成長を記録しています。

自動車の採用はニッチながら戦略的であり、3M SZ1000シリコーン系現場硬化ガスケットがASEAN市場向けの契約工場で組み立てられる電気自動車バッテリーエンクロージャーを支えています。ヘルスケアは手術室の壁面にISO 22196抗菌シリコーンを、カテーテル接合にH.B. Fullerが供給するシアノアクリレート接着剤を活用しています。この対照的な軌跡は、成熟した住宅セグメントが、平均販売価格を引き上げ深い応用エンジニアリングを必要とする技術的に要求の高い航空宇宙・電子機器用途によって相殺されていることを示しています。

地理的分析

シンガポールのコンパクトな728平方キロメートル(km²)のフットプリントは全需要を集中させていますが、サブリージョンの特化により4つの異なるマイクロ市場が形成されています。マリーナベイおよびダウンタウンコアは、低VOC構造用シリコーンを必要とするグリーンマーク・プラチナおよびLEED(エネルギーと環境デザインにおけるリーダーシップ)ゴールドクレジットを追求するデベロッパーにより、継続的なカーテンウォール需要を生み出しています。ウッドランズやイシュンなどの北部住宅地区と西部のジュロンは、住宅開発局のBuild-To-Orderクラスターを擁し、バルクポリウレタン防水シールを消費しています。チャンギとセレター地区はMRO活動の拠点となり、ポリサルファイドおよびエポキシの需要を牽引しています。最後に、トゥアス・ジュロン島回廊は、超低アウトガスおよび耐薬品性グレードによるクリーンルームおよび石油化学シーリング用途を支えています。

陸上交通局のプロジェクトは西部および北部セクターに偏っており、2026年から2031年にかけてトンネルグレードのシリコーンおよび防火配合品を投入しています。欧州連合の化学品の登録・評価・認可・制限(REACH)規制のミラーリングが急速な溶剤代替を促進しており、Geneo Science Parkに新設されたHenkelの研究所は準拠した電子接着剤代替品の配合に向けて早期にポジショニングしています。CONQUAS 2025のバンディングはデベロッパーの品質ランキングを公表し、転売プレミアムが重要な地区でのプレミアムシーラント需要を押し上げています。SikaのElmich買収はメンブレン、排水板、周辺シールをバンドル化し、都市中心部の複合用途プロジェクトに多い緑化屋根やポジウム景観の入札コンプライアンスを簡素化しています。

輸入依存は構造的な脆弱性として残っています。炭酸ジメチルの輸送リードタイムは2026年初頭に12週間まで膨らみ、地元での倉庫保管の増加と複数地域からの調達を促進しています。経済開発庁の半導体アジェンダはクリーンルーム配合品への長期的な需要を確固たるものにし、建設サイクルの落ち込みに対する技術主導のバッファーを確保しています。

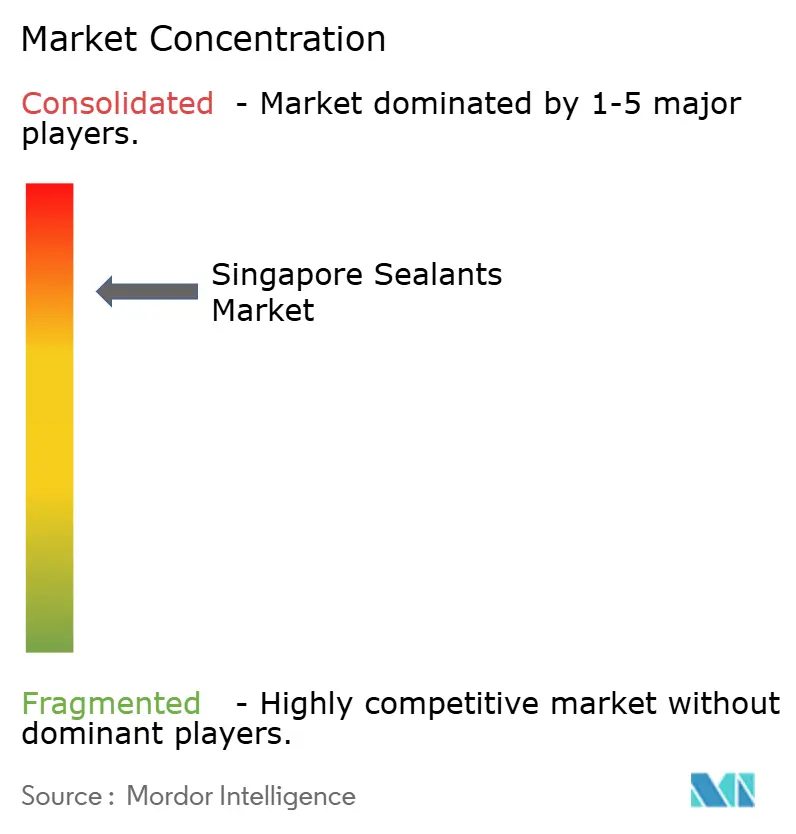

競合環境

シンガポール シーラント市場は集約されています。シリコーンの耐候性とポリウレタンの接着性を融合したハイブリッドポリマープラットフォームがホワイトスペースを開拓しています。Soudal SMX 506やTremco Illmod 600などの製品は、中空タイルの欠陥や建具の漏水にペナルティが課されるCONQUAS主導の需要を享受しています。2025年のSikaによるGiatec Scientificへの少数株式取得は、シーラントとセンサー対応コンクリートモニタリングの融合を示唆しており、化学だけでなくデータレイヤーによる差別化を示唆しています。

シンガポール シーラント産業のリーダー企業

3M

Dow

Henkel AG & Co. KGaA

Sika AG

Tremco Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:WEVO-CHEMIE GmbHがシンガポールに新しい生産施設を設立しました。この戦略的取り組みにより、同社はポリウレタン系シーラントおよびその他の製品への需要増加に対応し、アジア太平洋市場における地域メーカーとしての地位を強化しています。生産は2026年第3四半期に開始される予定です。

- 2026年1月:Henkelはシンガポールの事業をシンガポール・サイエンスパークのGeneo施設に移転し、研究開発、技術サービス、地域サプライ効率を強化するハブを設立し、シンガポールのシーラント市場成長を牽引しています。

シンガポール シーラント市場レポートの調査範囲

シーラントとは、流体、空気、粉塵、汚染物質の通過を遮断するために表面、継ぎ目、または開口部に塗布される柔軟な物質です。硬質接着剤とは異なり、シーラントは硬化後も弾性を保ち、動きや温度変化に耐えることができます。一般的なタイプにはシリコーンとポリウレタンがあり、建設、自動車、産業用途において防水、断熱、耐久性のある環境保護を提供するために使用されています。

シンガポール シーラント市場は樹脂タイプとエンドユーザー産業によってセグメント化されています。樹脂タイプ別では、市場はアクリル、エポキシ、ポリウレタン、シリコーン、その他の樹脂にセグメント化されています。エンドユーザー産業別では、市場は航空宇宙、自動車、建築・建設、ヘルスケア、その他のエンドユーザー産業にセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| アクリル |

| エポキシ |

| ポリウレタン |

| シリコーン |

| その他の樹脂 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 樹脂タイプ別 | アクリル |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| その他の樹脂 | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| ヘルスケア | |

| その他のエンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建築・建設、自動車、航空宇宙、ヘルスケア、その他がシーラント市場のエンドユーザー産業セグメントとして考慮されています。

- 製品 - 調査対象市場では全てのシーラント製品が考慮されています

- 樹脂 - 調査範囲において、ポリウレタン、エポキシ、アクリル、シリコーン、その他の樹脂が考慮されています

- 技術 - 本調査では、一液型および二液型シーラント技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合品です。常温では固体であり、軟化点以上に加熱されると活性化され、液体状態となり加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または若干架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は水を担体または希釈媒体として使用し、樹脂を分散させます。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して加熱せずに硬化を誘発し、永久的な接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しない接着剤を指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルとは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料が非多孔質材料に該当します。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 揮発性有機化合物(VOC)とは、水への溶解度が低く蒸気圧が高い化合物です。多くのVOCは人工的に製造された化学物質であり、塗料、医薬品、冷媒の製造・使用において利用されています。 |

| 乳化重合 | 乳化重合とは、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再利用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、および問題のある不必要な使い捨てプラスチック包装を2025年までに段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門や軍産複合体が必要とするものを含む複数のハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、基本重量が400g/m²以下で、加工、印刷、またはその他の変更が施されていない紙シート、リール、またはボードです。 |

| 断熱材 | 断熱材とは、熱、音、または電気の伝達を阻害または遮断する材料です。断熱材の種類には、グラスファイバー、岩石・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルなどが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。これは一般的に材料の破損をもたらし、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じた場合に突然発生します。熱伝導率が低く構造的完全性が不十分な材料においてより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)を、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて関連変数・要因のグループから選定します。これらの変数は回帰モデリング(必要に応じて)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、全ての市場数値、変数、アナリストの判断を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者はホリスティックな市場像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム