セルフストレージソフトウェアの市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.65 十億米ドル |

| 市場規模 (2031) | 4.48 十億米ドル |

| 成長率 (2026 - 2031) | 11.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

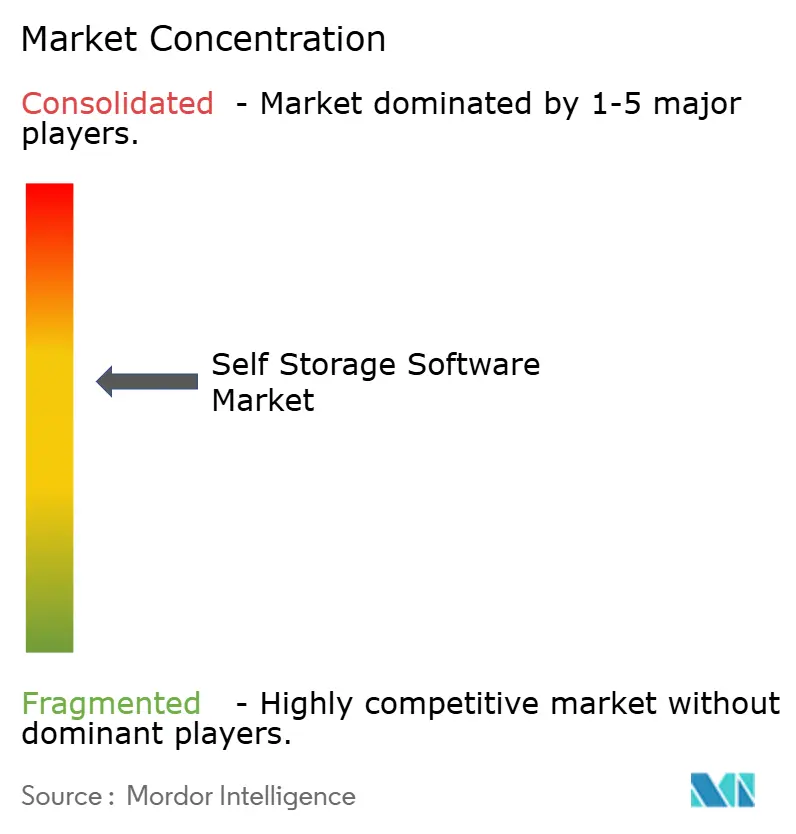

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセルフストレージソフトウェア市場分析

セルフストレージソフトウェア市場は、2025年の23億9,000万米ドルから2026年には26億5,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)11.02%で推移し、2031年には44億8,000万米ドルに達すると予測されています。施設運営者がリアルタイムの予約管理、ダイナミックプライシング、およびIoT対応アクセス制御を求める中、レガシーオンプレミスツールからクラウドネイティブSaaSプラットフォームへの移行が加速しています。サブスクリプション価格モデルが主流となり、運営者は永続ライセンスの設備投資を回避しながら、ソフトウェアコストを月次賃料収入と連動させることが可能になっています。クラウド展開はデフォルトの選択肢となっており、省力化リモート管理ニーズの高まりやデータセキュリティへの要求の高度化を反映しています。大規模REITによる統合が進み、エンタープライズグレードの分析機能を必要とするポートフォリオが形成される一方、サードパーティ管理会社は分散した所有構造全体でソフトウェアスタックを標準化することにより、最も急速な拡大を遂げています。ベンダー各社は、コモディティ化した施設管理コアの上にAI駆動の収益管理モジュールと自動マーケティングモジュールを追加し、セルフストレージソフトウェア市場全体でマージンを守り、顧客ロックインを深化させています。

主要レポートのポイント

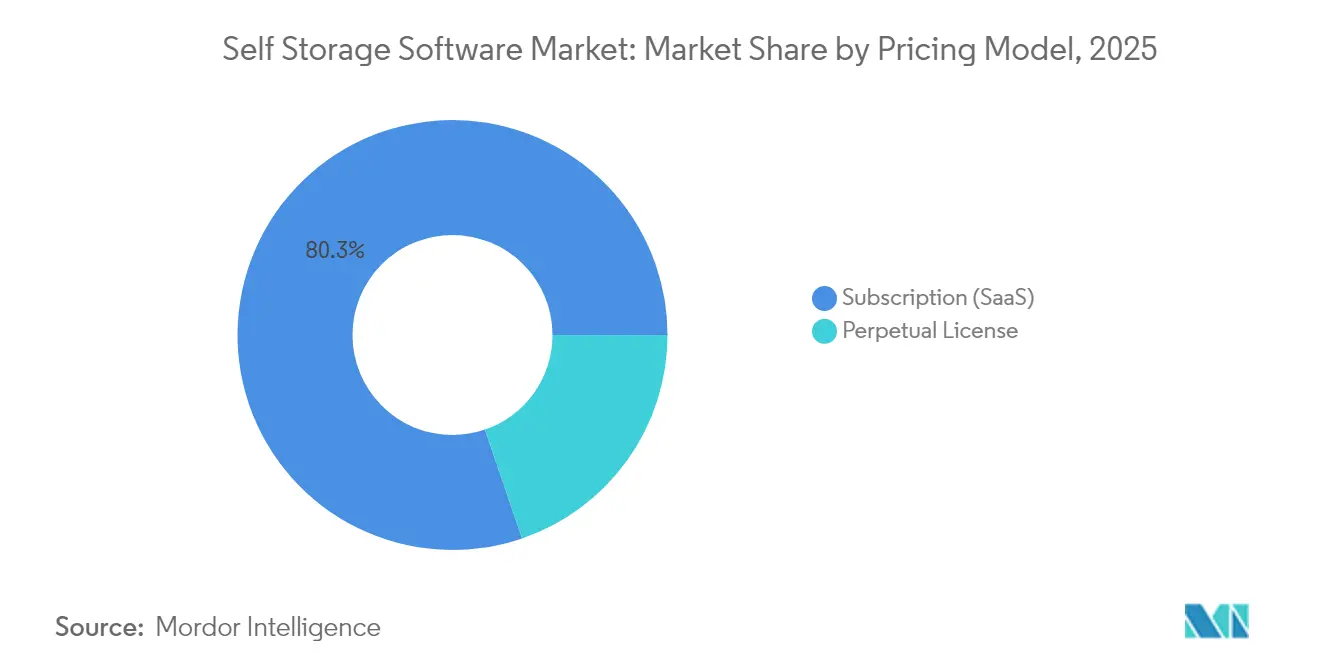

- 価格モデル別では、サブスクリプションベースのSaaSが2025年のセルフストレージソフトウェア市場シェアの80.25%を占め、2031年までにCAGR12.05%で拡大すると予測されています。

- 展開モデル別では、クラウドインストールがセルフストレージソフトウェア市場規模における2025年の導入件数の70.55%を占め、2031年までにCAGR12.22%で成長すると予測されています。

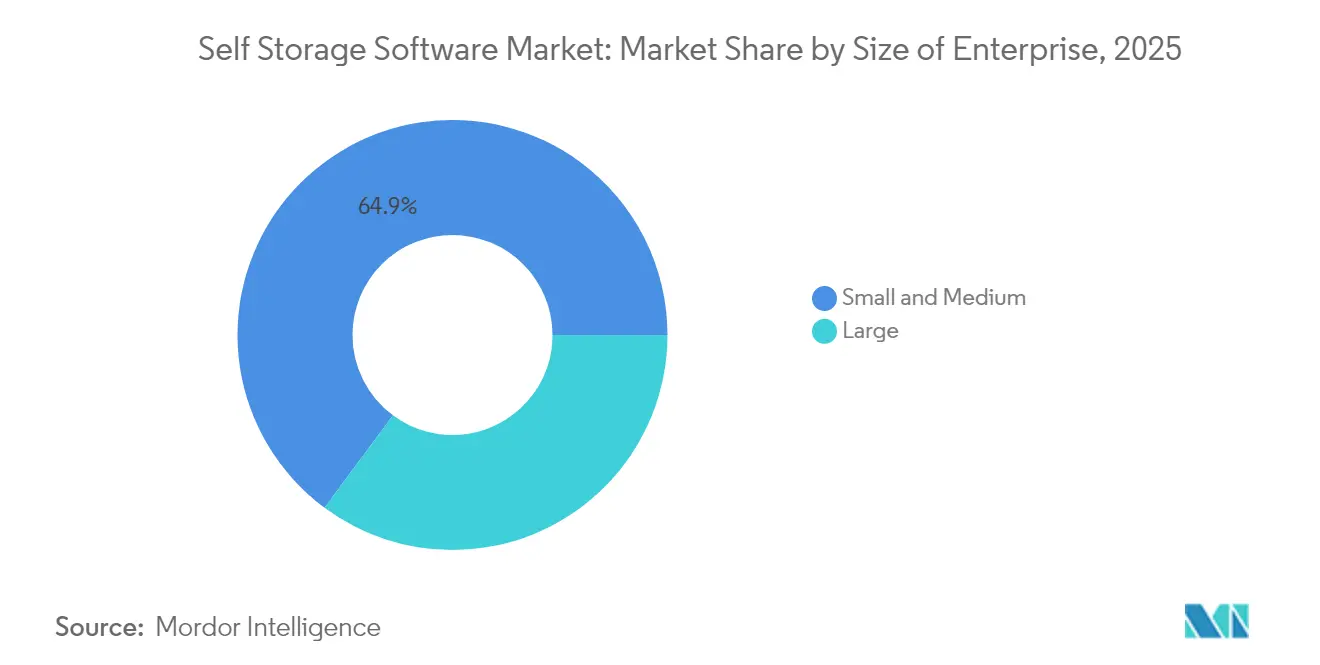

- 企業規模別では、中小企業が2025年収益の64.85%を占め、大企業はセルフストレージソフトウェア市場におけるREIT統合の波に牽引され、CAGR11.95%で成長しています。

- 機能別では、施設管理モジュールが2025年収益の42.35%をリードし、CRMとマーケティングオートメーションがセルフストレージソフトウェア市場全体でCAGR13.10%と最も急成長しているカテゴリーとなっています。

- エンドユーザー別では、セルフストレージ施設オーナーが2025年需要の57.60%を創出し、サードパーティ管理会社はセルフストレージソフトウェア市場において2031年までにCAGR13.45%で前進しています。

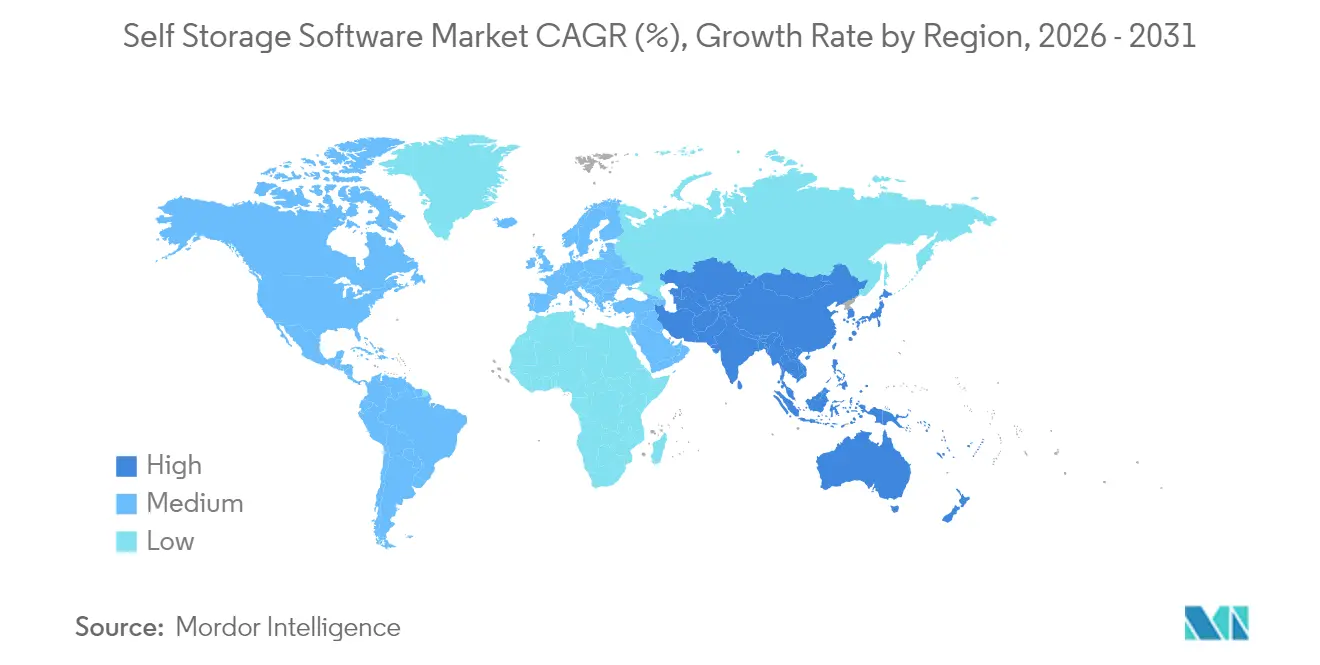

- 地域別では、北米が2025年収益の37.95%を占め、アジア太平洋地域がセルフストレージソフトウェア市場において2031年までにCAGR13.62%と最も急拡大している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルセルフストレージソフトウェア市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドベースプラットフォームおよびモバイルアプリケーションの台頭 | +2.8% | 北米および欧州で最高の普及率を示すグローバルトレンド | 中期(2~4年) |

| 施設運営者間の競争激化によるソフトウェアアップグレード需要 | +2.1% | 北米および欧州を中心に、アジア太平洋地域の都市部へ波及 | 短期(2年以内) |

| 非接触型レンタルおよびデジタルKYCへの需要増大 | +1.9% | アジア太平洋地域および中東で加速するグローバルトレンド | 短期(2年以内) |

| IoT対応スマートロックおよびセンサーの統合 | +1.6% | 北米および欧州が先行採用、アジア太平洋地域で急速な普及 | 中期(2~4年) |

| 分散市場におけるサードパーティ管理サービスの拡大 | +1.4% | 北米の分散型所有構造、ラテンアメリカで台頭 | 長期(4年以上) |

| AIベースのダイナミックプライシングおよび収益管理の採用 | +1.3% | 北米のREIT主導、欧州の機関投資家、アジア太平洋地域の主要都市 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クラウドベースプラットフォームおよびモバイルアプリケーションの台頭

クラウドアーキテクチャは、サーバーハードウェア費用を排除し、即時のフィーチャー展開を可能にすることで、オンプレミスシステムを置き換えています。Storaのプラットフォームは、2024年に英国のオンラインレンタルの70%を処理し、2023年の62%から増加しました。[1]Stora、「英国セルフストレージ業界インサイト2024」、stora.com セルフストレージマネージャーは、1,000件のNational Storage Affiliates物件を90日間で移行することに成功し、従来のクライアントサーバーモデルでは実現不可能な展開スピードを実証しました。SC Navigatorは2025年に5ブランドを単一のクラウドインスタンスに統合し、2,000以上のサイトのダッシュボードを標準化しました。オフライン対応モバイルアプリはゲート認証情報をキャッシュし、支払いリマインダーをプッシュ送信することで、フロントデスクへの電話を推定30%削減しています。拡張現実(AR)によるウェイファインディングは、スマートフォンカメラにユニットの場所を重ね合わせ、テナント体験を向上させ、セルフストレージソフトウェア市場においてプロバイダーを差別化しています。

施設運営者間の競争激化によるソフトウェアアップグレード

大規模REITによる買収は独立系事業者にテクノロジーのアップグレードを迫り、対応しなければテナント離脱のリスクにさらされます。Extra Space Storageは2025年に120億米ドルのLife Storage買収を完了し、1,200店舗をわずか19日間でBreezeプラットフォームに移行しました。Public Storageによる22億米ドルのSimply Self Storage買収も同様に、新たに取得した施設全体でソフトウェアの標準化を促進しました。StorageMartなどのサードパーティ管理会社は、ターンキーSaaSバンドルを活用して中小事業者からの契約を獲得しています。Yardiの2025年2月のデータは、1年間の下落後に主要都市圏の賃料が安定していることを示しており、AIベースのプライシングがマージンを下支えしていることを示唆しています。このテクノロジー競争は、セルフストレージソフトウェア市場全体で分析機能豊富なプラットフォームへの需要を高めています。

非接触型レンタルおよびデジタルKYCへの需要増大

パンデミック期に普及したリモートオンボーディングは、コスト削減の観点から現在も継続されています。Storaは2024年にStripe Identityを統合し、テナント本人確認時間を3分以内に短縮しました。IDpropは、ISO 27001準拠のもと、欧州全域で生体認証チェックを展開しました。OpenTech Allianceのキオスクベースシステムにより、無人運営が可能となり、オフィス時間外でもアクセスを拡張できます。Chelan Boat Storageは、非接触型ワークフローにより、追加労働力なしで繁忙期を管理しています。摩擦のないレンタルへの継続的な需要が、これらの機能をセルフストレージソフトウェア市場における必須要件として定着させています。

IoT対応スマートロックおよびセンサーの統合

BluetoothおよびNFCハードウェアが機械式錠前に取って代わり、滞納テナントへの即時アクセス取り消しを可能にしています。Nokēデバイスは、運営者が未払いユニットをリモートで無効化することを可能にし、オーバーロッキングコストを削減します。InfineonのNAC1080チップはApple Walletのタップアンロックをサポートし、消費者の利便性を高めています。[2]Infineon、「NAC1080 NFCチップ」、infineon.com PTI SecurityのStorLogixは、オープンAPIを通じてゲートコントローラー、エレベーター、およびユニット錠前を同期します。Wirepasのメッシュネットワークは、配線なしで数千のセンサーを接続し、メンテナンス問題を予測するクラウド分析にデータを供給します。これにより生成されるデータストリームは、セルフストレージソフトウェア市場全体で自律的な24時間365日対応施設を実現します。

制約の影響分析*

| 制約 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ソフトウェアベンダーにとっての季節性による収益変動 | -0.9% | 北米および欧州の温暖気候、需要が安定した熱帯地域への影響は最小限 | 短期(2年以内) |

| サイバーセキュリティおよびデータプライバシーコンプライアンスコストの増大 | -1.2% | 欧州のGDPR厳格化、北米のCCPAおよび州法、アジア太平洋地域の新興規制枠組み | 中期(2~4年) |

| 小規模独立系運営者のIT予算の制限 | -0.7% | グローバルの中小事業者、特に北米の地方部および新興アジア太平洋地域で深刻 | 長期(4年以上) |

| クラウド移行を遅らせる複雑なレガシーシステム統合 | -0.8% | 数十年来のシステムを抱える北米および欧州の成熟市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータプライバシーコンプライアンスコストの増大

GDPR違反に対する制裁金は、2024年までに各業界全体で45億ユーロに達すると予想されており、プラットフォームは暗号化および同意管理機能を追加することを余儀なくされ、エンジニアリング予算が最大20%膨らむ可能性があります。CCPAはカリフォルニア州居住者に対するオプトアウトワークフローを義務付けています。2025年3月に発効したPCI DSS 4.0は、年次サイクルあたりの決済ゲートウェイ監査コストを5万~15万米ドルに引き上げます。ISO 27001認証は、保険適用やエンタープライズ契約獲得のための必須要件となっています。これらの重層的な義務は、セルフストレージソフトウェア市場においてフィーチャー提供を遅らせ、マージンを圧迫します。

ソフトウェアベンダーにとっての季節性による収益変動

入居需要は5月から8月にピークを迎え、冬季に低下することで、施設稼働率が30~40%変動し、使用量ベースのSaaS料金にも影響が波及します。Yardiの2024年第4四半期調査では、冬季の低稼働に起因する前年比1%の収益減少が記録されました。[3]Yardi Systems、「セルフストレージ市場インテリジェンス2024年第4四半期」、yardi.com ベンダーはより大きなキャッシュバッファーを維持し、柔軟な請求条件を提供する必要があり、運転資本ニーズが高まります。夏季のオンボーディングの急増期にはサポート通話量が急増し、サービスコストが膨らむ可能性があります。商業テナントが一定の安定性をもたらすものの、住居用需要がコアの季節性を左右し、セルフストレージソフトウェア市場の成長を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

企業規模別:大規模事業者はエンタープライズ分析を活用

中小企業(SME)は依然として収益をリードし、2025年には64.85%のシェアを占め、基本的な予約・請求タスクを自動化するコスト効率の高いSaaSプランを好んでいます。多くはゲート監視にモバイルダッシュボードを活用しながら、AIプライシングアドオンの採用を先送りにしています。ブロードバンドの格差とITリソースの制限が移行の妨げとなっていますが、消費者への期待値の高まりが、セルフストレージソフトウェア市場における競争力を維持するための基本的なデジタル機能へと独立系事業者を後押ししています。

大規模事業者とREITは、セルフストレージソフトウェア市場全体よりも速いペースで拡大しています。Extra Space Storageの急速な拡大(CAGR11.95%で1,200店舗に増加)とNational Storage Affiliatesによる1,000サイトの展開は、いずれも規模の効率性を実証しています。これらのポートフォリオは、集中型ダッシュボードを使用して稼働率、ダイナミックプライシング、および複数施設のメンテナンスを管理しています。Extra SpaceにとってはAnnual(年間)1億米ドルと試算されるシナジーは、大規模なソフトウェア投資を正当化します。

注記: 各セグメントのシェアはレポート購入時に入手可能

展開モデル別:クラウドの優位性がインフラを再定義

クラウド展開は2025年の導入件数の70.55%を占め、CAGR12.22%で増加すると予測されています。クラウドシステムのセルフストレージソフトウェア市場規模は2031年までに33億5,000万米ドルを超えると予測されており、リモート管理に対する事業者の信頼を示しています。SC Navigatorの5ブランド統合のような高速展開は、数ヶ月ではなく数日単位のダウンタイムを実証しています。

オンプレミスソリューションは、レガシーライセンスを償却済みで、接続障害を懸念する事業者の間で引き続き利用されています。ベンダーは現在、データをローカルにキャッシュしながらクラウドと同期するハイブリッドモードを提供し、移行への不安を緩和しています。業界に参入する若い所有者はデフォルトでクラウドサブスクリプションを選択し、セルフストレージソフトウェア市場における世代交代を加速させています。

価格モデル別:サブスクリプションの優位性が経済性を再構築

サブスクリプションSaaSは現在の収益の80.25%を占め、ベンダーにとって最も予測可能なキャッシュフローを提供します。段階制プランは、シングルサイト展開で月額99米ドルから始まり、AIドリブン収益管理を活用するREITポートフォリオでは1万米ドルを超えます。フリーミアム層は、プラットフォームが中小事業者を獲得し、時間をかけて高度なモジュールへアップセルするのに役立ちます。

永続ライセンスは、完全なデータ管理を好む事業者やオンプレミスサーバーへの埋没費用を抱える事業者にのみ残存しています。QuikStorは、定期料金を敬遠する顧客に対応するため、SaaSと並行して永続ライセンスを引き続き提供しています。全体として、セルフストレージソフトウェア市場においてサブスクリプションの成長は永続ライセンスを4対1の差で上回る見込みです。

注記: 各セグメントのシェアはレポート購入時に入手可能

機能別:CRMとマーケティングオートメーションがコアモジュールを上回る成長

施設管理ツールが2025年収益の42.35%をリードしていますが、CRMとマーケティングオートメーションはCAGR13.10%と注目すべき成長を遂げています。Storableの2025年テナントインサイトレポートによると、予測チャーン分析を組み込んだプラットフォームは、テナント維持率を18%向上させ、リースアップ期間を22%短縮します。

テナント保険、引越し用品、AIによるリース草案作成(StoreEase Ease.AI)などのアップセルモジュールは、ベンダーがユニットあたりの増分価値を獲得するのに役立ちます。統合ハブが決済処理業者、オークションポータル、および保険プロバイダーを接続し、セルフストレージソフトウェア市場を深いサードパーティ接続性を特徴とするエコシステムへと変貌させています。

エンドユーザー別:サードパーティ管理会社が急速に台頭

セルフストレージ施設オーナーが2025年需要の57.60%を創出し、サードパーティ管理会社は2031年までにCAGR13.45%と最も急速な成長を示すと予測されています。StorageMartやAbsolute Storage Managementは、数百の物件にわたって標準化されたソフトウェアを展開し、独立系事業者には対抗できないコスト優位性を獲得しています。

REITの要求がエンタープライズ採用を加速させ、より少数だがより大規模な顧客への購買力の集中をもたらしています。これにより、より小さな顧客ベースへのベンダー依存度が高まり、チャーンリスクが高まりますが、セルフストレージソフトウェア市場における高価値・複数年契約への扉も開かれます。

地域分析

北米は2025年のグローバル収益の37.95%を維持し、50,000以上の施設がREITによって義務付けられた技術刷新サイクルを継続しています。同地域のセルフストレージソフトウェア市場規模は2031年までに17億1,000万米ドルに達すると予測されており、需要低迷期に賃料を安定させるAIツールが牽引しています。クラウド移行は、成熟したブロードバンドインフラと厳格なSOC-2セキュリティ要件により加速しています。

アジア太平洋地域はCAGR13.62%と成長エンジンとなっています。機関投資家の資本が、シドニーの施設に1億1,000万豪ドル(7,300万米ドル)を投じてその700万平方フィートの地域フットプリントを拡大するStorHubなどの事業者を支援しています。香港、シンガポール、東京における高い都市賃料とアパートの狭小化が、マイクロストレージへの需要を押し上げ、事業者はモバイルファーストの予約アプリと生体認証アクセスを優先的に採用しています。

欧州の9,575施設は2024年に8億7,500万ユーロ(9億3,500万米ドル)の取引を生み出し、2023年比で3倍となり、急速な統合とデジタルキャッチアップを反映しています。FEDESSAの調査によると、69%の事業者が2026年までにプライシングと顧客サービスの自動化にAIを導入する計画です。ShurgardによるLok'nStoreの買収により、英国の43施設がそのネットワークに加わり、全施設でのソフトウェアアップグレードの標準化が約束されています。

南米、中東、アフリカの新興市場では、主に都市部の外国人居住者セグメントおよび企業の文書保管需要に牽引され、散発的な普及が見られます。これらの地域を開拓するためには、ローカライゼーション、複数通貨対応請求、および右から左への言語サポートが不可欠です。先行参入企業はブランド優位性を獲得できますが、規制の断片化がセルフストレージソフトウェア市場における販売サイクルを長引かせます。

競合状況

市場は依然として中程度に分散しており、20%を超えるシェアを持つプレーヤーは存在しません。Storableは、2025年3月にStorageAuctions.comを買収しブランドを刷新することで、コアの管理ソフトウェアを超えたエンドツーエンドのエコシステム構築を進めています。[4]Storable、「StorageAuctions.comの買収」、storable.com Yardiは商業用不動産での強みを活かしてセルフストレージモジュールをクロスセルし、バンドルされた会計・リースツールを通じて顧客維持を強化しています。U-HaulはWebSelfStorageを自社施設と統合し、製品開発に還元するインサイトを提供していますが、サードパーティクライアントとの利益相反が懸念されています。

APIファーストの新興企業である6StorageとSC Navigatorは、ベストオブブリードソリューションを統合することでシェアを獲得しています。StoreEaseのEase.AIは、リアルタイムでリースを作成し、ユニットサイズを推奨する省力化生成AIを披露しています。PCI DSS 4.0およびISO 27001のもとでの高まるコンプライアンスコストが新規参入のハードルを引き上げ、グリーンフィールド開発よりも準拠済みコードベースの買収が促進されています。

規模の経済を追求し提供サービスを拡大しようとするベンダーにより、M&Aの勢いは今後も続くと予想されます。OpenTech Allianceによる2つのオークションポータルの買収は、クライアント統合を深める収益多角化戦略を示しています。全体として、ベンダーはセルフストレージソフトウェア市場においてセキュリティ認証、エコシステムの深さ、およびAI機能で差別化を図っています。

セルフストレージソフトウェア業界リーダー

Storable Group Inc.

Yardi Systems Inc.

Corrigo Incorporated

U-Haul International Inc.

DOMICO Software Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:6Storageがバージョン3.0をリリース。強化されたAPIとモバイルレスポンシブUIを搭載。

- 2025年4月:SmartStop Self Storageが全施設でテナント向けモバイルアプリを展開。

- 2025年4月:セルフストレージマネージャーがNSA Trustの1,000物件展開完了後に包括的なクラウドスイートを発表。

- 2025年3月:Extra Space StorageがLife Storageの120億米ドルの買収を完了し、1,200店舗をBreezeに19日間で移行。

- 2025年3月:SC Navigatorが5ブランドを単一のクラウドインスタンスに統合し、2,000以上の施設にサービスを提供。

- 2025年3月:StoreEaseがリース草案作成とアップセルプロンプトのためのAIコパイロット、Ease.AIを導入。

- 2025年3月:StorableがStorageAuctions.comの買収を受けてブランドを刷新。

- 2025年2月:StorableがStorageAuctions.comを買収し、オークションワークフローをプラットフォームに統合。

グローバルセルフストレージソフトウェア市場レポートの調査範囲

セルフストレージソフトウェア市場レポートは、企業規模(中小企業および大企業を含む)、展開モデル(PCベースおよびクラウドに分類)、価格モデル(サブスクリプション(SaaS)および永続ライセンスを含む)、機能(施設管理、オンライン予約・決済、CRMおよびマーケティングオートメーションを含む)、およびエンドユーザー(セルフストレージ施設オーナー、サードパーティ管理会社、ならびにREITおよび大規模事業者を含む)によって区分されています。地理的には、北米、南米、欧州、アジア太平洋地域、ならびに中東・アフリカをカバーしています。市場予測は米ドルベースの金額で提供されます。

| 中小企業 |

| 大企業 |

| PCベース |

| クラウド |

| サブスクリプション(SaaS) |

| 永続ライセンス |

| 施設管理 |

| オンライン予約・決済 |

| CRMおよびマーケティングオートメーション |

| セルフストレージ施設オーナー |

| サードパーティ管理会社 |

| REITおよび大規模事業者 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 企業規模別 | 中小企業 | ||

| 大企業 | |||

| 展開モデル別 | PCベース | ||

| クラウド | |||

| 価格モデル別 | サブスクリプション(SaaS) | ||

| 永続ライセンス | |||

| 機能別 | 施設管理 | ||

| オンライン予約・決済 | |||

| CRMおよびマーケティングオートメーション | |||

| エンドユーザー別 | セルフストレージ施設オーナー | ||

| サードパーティ管理会社 | |||

| REITおよび大規模事業者 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

セルフストレージソフトウェア市場の2031年の予測規模は?

市場は2031年までに44億8,000万米ドルに達する見込みです。

現在のソフトウェア展開において主流となっている価格モデルは何ですか?

サブスクリプションベースのSaaSが2025年収益の80.25%を占めています。

2031年にかけて最も急成長する地域はどこですか?

アジア太平洋地域がCAGR13.62%で拡大すると予測されています。

最も急速に拡大している機能セグメントは何ですか?

CRMおよびマーケティングオートメーションが2031年にかけてCAGR13.10%で成長しています。

IoTデバイスは施設運営にどのような影響を与えていますか?

スマートロックとセンサーが24時間365日の自律的なアクセスを可能にし、労働コストを削減し、滞納損失を減少させます。

ベンダーにとってコンプライアンスコストが増大している理由は何ですか?

GDPR、CCPA、PCI DSS 4.0などの規制の厳格化により、高度な暗号化、監査、およびデータ所在管理が求められています。

最終更新日: