シンガポール自動車保険市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.95 十億米ドル |

| 市場規模 (2026) | 0.97 十億米ドル |

| 市場規模 (2031) | 1.07 十億米ドル |

| 成長率 (2026 - 2031) | 2.07% CAGR |

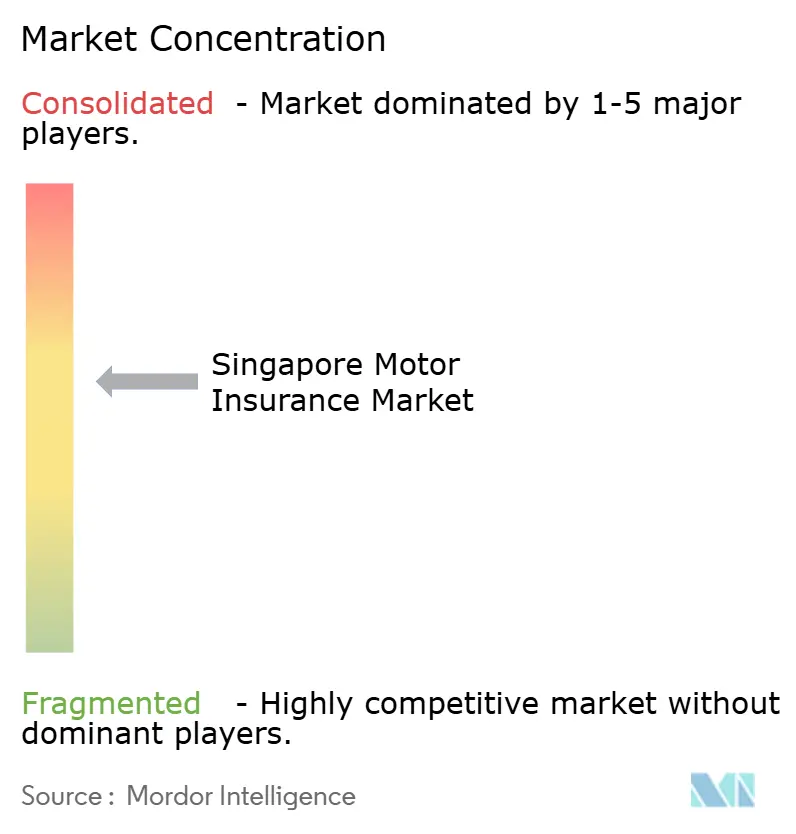

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール自動車保険市場分析

シンガポール自動車保険市場の規模(保険料ベース)は、2025年の9億5,000万米ドルから2026年には9億7,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)2.07%で推移し、2031年には10億7,000万米ドルに達すると予測されている。

車両台数が横ばいとなっているにもかかわらず、シンガポールの自動車保険市場は拡大を続けている。保険会社はデジタルツール、テレマティクス、および電気自動車(EV)向け専門補償を活用し、平均保険料の引き上げを図っている。製品設計および価格戦略を形成する主要因としては、強制第三者賠償責任要件、電気自動車の急速な普及、ならびにインシュアテックの試験導入に対するシンガポール金融管理局(MAS)の支援が挙げられる。さらに、ライドヘイリングおよびラストマイル配送を中心とした商業用フリートの急増が、保険料収入の拡大を後押ししている。Singpassを活用した電子本人確認(e-KYC)やオンライン比較サイトなどのデジタル革新は、流通コストの削減をもたらすと同時に、価格競争を一層激化させている。こうしたダイナミックな市場環境において、既存の保険会社は拡充された補償オプションの展開、即時保険金支払いの実現、および先進運転支援システムに関連する修理費用の高騰への対応を目としたパートナーシップの構築を通じて、市場ポジションの強化を図っている。

レポートの主要なポイント

- 保険種別では、総合保険が2025年のシンガポール自動車保険市場シェアの71.85%を占めリードしており、利用ベース/走行量連動型保険商品は2031年まで12.12%のCAGRで成長する見込みです。

- 車両タイプ別では、個人用乗用車が2025年のシンガポール自動車保険市場規模の80.78%を占めており、自動二輪車およびスクーターは2026年から2031年にかけてCAGR 13.02%で成長すると予測されています。

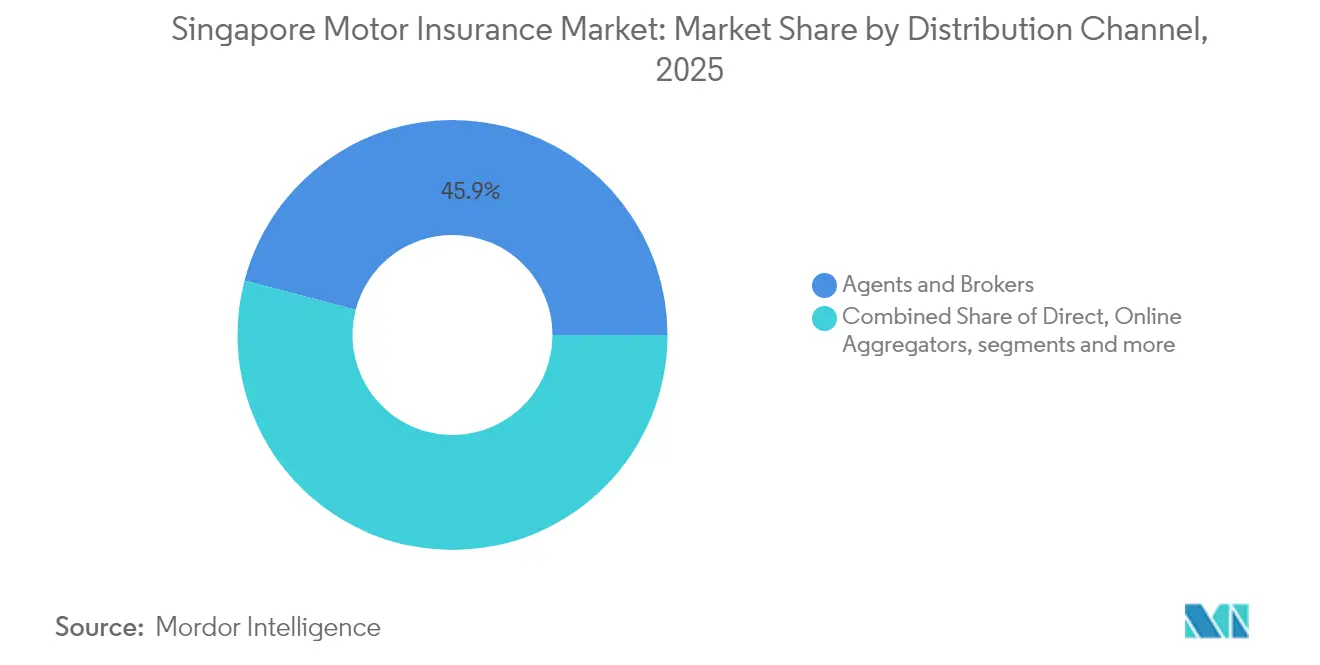

- 販売チャネル別では、代理店およびブローカーが2025年の収益シェアの45.92%を占めており、オンライン価格アグリゲーターは2031年まで最速の15.08%のCAGRを記録すると予測されています。

- エンドユーザー別では、個人向け保険が2025年のシンガポール自動車保険市場規模の77.63%を占めており、法人向け保険はCAGR 8.98%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シンガポール自動車保険市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 強制的な第三者保険コンプライアンス | +0.5% | シンガポール全国 | 短期(2年以内) |

| EV普及と専門的な補償 | +0.4% | 全国都市圏 | 中期(2年~4年) |

| テレマティクスおよび利用ベースモデル | +0.6% | シンガポール全国 | 中期(2年~4年) |

| ライドヘイリングおよび配送フリートの成長 | +0.4% | 都市中心部 | 短期(2年以内) |

| 消費者直接型におけるデジタル・アグリゲーター | +0.3% | シンガポール全国 | 短期(2年以内) |

| シングパス対応e-KYC | +0.3% | シンガポール全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

シンガポール法における強制的な第三者自動車保険コンプライアンス

シンガポールでは、自動車(第三者リスクおよび補償)法(Motor Vehicles (Third-Party Risks and Compensation) Act)が自動車保険を義務付けており、国内の自動車保険市場を大きく形成しています。法的に、すべての自動車は第三者責任補償を保有しなければなりません。この規則に違反した場合、罰金または禁錮刑が科せられるため、ほぼ全車両で保険への加入が実現されており、安定した保険料収入が確保されています。自動車保険者局(Motor Insurers' Bureau)は、無保険運転者が関与する事故の被害者に補償を提供することで、市場の健全性を支えています。事故を保険会社に報告することを義務付けるなどの規制措置は、不正を抑制し、保険金請求の迅速化を目的としています。損害保険協会(General Insurance Association)は、厳格な執行により自動車保険の加入率がほぼ100%に維持されていると指摘しています[1]シンガポール損害保険協会、「自動車保険消費者ガイド」、gia.org.sg。この高い加入率は、保険会社に予測可能な市場を提供し、顧客獲得のみならず、製品開発のイノベーションとリスク分析の精緻化へと軸足を移すことを可能にしています。

EV普及が専門的な保険商品と補償拡張を促進

シンガポールでは、電気自動車(EV)の普及急増が、専門的な自動車保険ポリシーの進化を促している。2024年時点でEVは国内の自動車保有台数のわずか3.3%にとどまっているものの、新車登録台数では32.5%を占め首位に立っている。この急増は主に、最大SGD 40,000に達する政府インセンティブに起因している[2]Liberty Insurance、「シンガポールEV保険における補償内容と保険料」、libertyinsurance.com.sg。保険会社は現在、バッテリーの劣化、充電設備への潜在的損害、サイバー脅威など、EVに固有のリスクに対応した商品を開発している。修理費用の高騰や部品の希少性を反映し、これらの専用ポリシーは従来の自動車保険に比べて15〜20%高い保険料が設定されている。この分野で注目されるのがIncome InsuranceのeDrivoプランであり、24時間365日対応のモバイル充電サポートやオプションのバッテリー交換補償などの特徴を備えている[3]Income Insurance、「eDrivo自動車保険」、income.com.sg。EV価格が下落傾向にあり、公共充電インフラが拡充されるなか、EV保険の保険料プールは二桁成長が見込まれており、保険会社にとって戦略的な成長分野としての重要性が高まっている。

MASサンドボックスに支援されたテレマティクスおよび利用ベース保険

シンガポールでは、シンガポール金融管理局(MAS)の規制サンドボックスの枠組みによる支援のもと、テレマティクスおよび利用ベース保険(UBI)が自動車保険市場をますます形成しつつあります。この取り組みにより、保険会社は走行距離連動型や行動ベースの価格設定といった革新的なモデルを、資本要件の軽減を享受しながら試験的に導入することが可能となっています。注目すべき事例として、NTUC Income保険が引受けを行うCarroの「Covered」プランが挙げられます。このプランは、車載式診断機器とAI駆動のスコアリングを活用して、運転行動に基づいて保険料を動的に調整します。その結果、安全運転者は最大30%の割引を享受できます。この動向は、従来の人口統計的要因よりも行動ベースの指標を優先する引受実務の転換を示しています。業界の専門家は、2030年までに利用ベース保険が全自動車保険の15%を占めるようになり、保険会社の損害率の改善と顧客エンゲージメントの深化につながると予測しています。

ライドヘイリングおよびラストワンマイル配送フリートの拡大が保険需要を押し上げ

ライドヘイリングサービスの台頭とシンガポールのラストマイル配送フリートの拡大が、商業用途に特化した自動車保険ポリシーへの需要急増を牽引している。GrabやfoodpandaなどのIT企業は、個人利用と商業利用の双方に対応するハイブリッド型保険ソリューションを採用しつつある。その結果、商業用自動車保険料はCAGR 9.20%という力強い成長を示している。フリート事業者は現在、調整可能な免責額、ロードサイドアシスタンス、ドライバーパフォーマンス監視ツールといった機能を求めている。保険会社はテレマティクスを活用し、車両走行距離、乗客数、ルートデータなどの指標を追跡している。これにより、利用量に基づく価格設定が可能となるだけでなく、不正行為の抑制にも寄与している。シンガポールの高密度な都市環境において、これらのフリートは国家の交通インフラに不可欠な存在であり、自動車保険市場における持続的な成長を牽引している。

阻害要因の影響分析*

| 阻害要因 | (~)CAGRへの影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アグリゲーター上での価格競争 | -0.4% | シンガポール全国 | 中期(2年~4年) |

| 車両保有台数の横ばい | -0.3% | シンガポール全国 | 長期(4年以上) |

| MASリスクベース資本規制 | -0.2% | シンガポール全国 | 中期(2年~4年) |

| ADASおよびEV部品に起因する保険金インフレ | -0.3% | シンガポール全国 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

アグリゲーター上での価格競争と値引きが引受マージンを圧迫

デジタル保険会社は超低価格で急速に市場シェアを獲得しており、業界全体でマージンを圧迫する底値競争を引き起こしています。これに対応するため、一部の保険会社は免責額の引き上げやアドオンのアンバンドル化といった戦略を採用しています。しかしながら、これらのアプローチは補償のギャップを生じさせ、顧客の信頼を損なうリスクを伴います。継続的な値引き圧力は中小規模の保険会社のソルベンシー・バッファーを圧迫しており、リスクベース規制に沿った強固な資本力の重要性が浮き彫りとなっています。低価格と低マージンがシンガポール自動車保険市場の成長を阻害しています。

車両保有台数の横ばいが新規保険契約数を制限

シンガポールでは、自動車保険市場が新規保険契約数において構造的な制約を抱えており、その主たる原因は車両割当証明書(COE)制度にあります。この制度は、道路混雑の抑制を目的として、車両保有台数の増加をほぼゼロに抑制しています。その結果、保険会社は保険契約数の拡大から顧客維持、拡充された補償へのアップセル、および収益強化のための保険料引き上げへと戦略の軸足を移しています。COE価格の変動が消費者の意思決定に影響を与え、高額な保険料を支払う顧客がより総合的な補償を好む傾向が生まれる一方、車両数の長期的な上限は依然としてトップライン成長にとって大きな障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険種別:利用ベースモデルが従来型補償に変革をもたらす

総合保険は2025年に71.85%のシェアを占め首位に立ちました。これは、高い車両価格と高密度の交通環境が知覚損失の重大性を高めているためです。総合保険に関連するシンガポール自動車保険市場規模は、COE主導の車両評価額に支えられ、CAGR 1.79%でわずかに拡大すると予測されています。第三者火災・盗難保険および第三者のみ保険は、古い車両や低予算の車両に対応していますが、ドライバーが柔軟な利用ベースのプランに移行するにつれて、食い合いのリスクに直面しています。

テレマティクスの普及が保険料の仕組みを再構築しています。走行距離連動型の節約効果をドライバーが受け入れ、MASサンドボックスがローンチサイクルを短縮するなか、利用ベース契約はCAGR 12.12%で成長しています。シンガポール自動車保険市場における利用ベース保険のシェアは、固定保険料の優位性を実質的に希薄化させ、既存の保険会社にリスクスコアリングアルゴリズムとテレマティクスパートナーシップの精緻化を迫ることになるでしょう。

車両タイプ別:EV移行がリスクプロファイルを再形成

個人用乗用車は2025年の元受保険料の80.78%を占め、安定しているものの、登録規制が続くことから低成長のセグメントを形成しています。個人用乗用車に関するシンガポール自動車保険市場規模は、2031年まで CAGR わずか1.59%で緩やかに拡大すると予測されています。一方、自動二輪車およびスクーターはCAGR 13.02%を記録しており、低価格と配送フリート需要に支えられています(ただし、低い基準からの成長です)。

電気自動車はバッテリー、パワーエレクトロニクス、アルミニウムボディの修理費を押し上げるため、引受において複雑性を高めています。EV保険の保険料は内燃機関モデルより15~20%高く設定されていますが、インセンティブと充電ネットワークの整備が急速な車両保有台数の増加を後押ししています。2030年までにEVが登録車両の10分の1を占めるようになり、損害率への影響が拡大し、データリッチな保険会社に引受上の優位性をもたらす可能性があります。

販売チャネル別:デジタルプラットフォームが従来の仲介業者に挑戦

代理店およびブローカーは2025年に保険契約の45.92%を保持しましたが、モバイルファーストでの購入が普及するにつれ、そのシェアは緩やかに侵食されています。代理店を通じたシンガポール自動車保険市場規模は横ばいで推移すると予想される一方、アグリゲーター主導の販売はCAGR 15.08%で加速し、直接チャネルの収益基盤を拡大しています。

アグリゲーターは透明性を高める一方で、商品のコモディティ化を促進します。関連性を維持するため、仲介業者はデジタルアドバイザリーを統合し、複数商品の補償をバンドルし、保険金サービスの実績を強調しています。保険会社はオムニチャネルモデルを組み合わせています。すなわち、オンラインで新規獲得を行い、ブローカーは高額更新と複雑なフリートに対応し、銀行パートナーはクロスセルの機会を担っています。

エンドユーザー別:法人向けセグメントが個人向け保険の成長を上回る

個人向け保険は2025年の保険料の77.63%を占めましたが、個人の車両数が上限に達しているため、成長は緩やかです。ライドヘイリング、物流、カーシェアリング事業者の規模拡大に伴い、商用フリートの保険料はCAGR 8.98%で上昇しています。商用ポートフォリオでは損害コストの変動が大きく、保険会社はテレマティクス、ドライバー研修、動的免責額の導入を進めています。

企業のサステナビリティ目標の高まりとともに、電気バンや二輪車の採用が進み、保険金請求のパターンとダウンタイムコストが変化しています。EV部品の調達と迅速な修理ネットワークをマスターした保険会社が、拡大する商用ニッチ市場でシェアを獲得する可能性が高いでしょう。

地域分析

シンガポールのコンパクトな地理的特性は地域別の料率設定を不要とする一方、ドライバーの行動、車両技術、都市密度などの要因への注目を高めています。広範なCCTVカバレッジとスマート交通システムは高品質な保険金請求の証拠を提供し、不正検知と紛争解決を支援しています。熱帯性降雨によるフラッシュフラッドは、特に低地の駐車場において、総合保険の価格に織り込まれるリスクです。

「自動車依存度の低い都市(カーライト)」を目指す政府の方針が長期的な需要を形成しています。鉄道とバスの輸送能力への投資は個人車両への依存を削減することを目的としていますが、ギグエコノミーのフリートや短期レンタルは並行して増加しており、保険料の収入源を多様化しています。MASの監督は強固なソルベンシーを義務付け、継続的な資本最適化を促す一方、デジタルIDインフラはe-KYCの摩擦をなくし、直接チャネルのコスト効率の高いスケーリングを支えています。

EV普及は、共用充電器を備えた公共住宅団地(HDB)や自宅充電ポイントを持つ富裕住宅地周辺に地理的に集中しています。充電器マップが充実するにつれ、保険会社はEVの保険金請求頻度が内燃機関車の水準に収束することを期待していますが、バッテリー価格の影響で損害規模は高止まりする可能性があります。シンガポールの厳格な輸入規制と10年ごとの廃車制度により、車両の平均年齢は若く保たれており、平均修理費用は高水準を維持しています。

競合状況

市場集中度は中程度です。NTUC Income Insurance Co-operative Ltd、Great Eastern General Insurance Ltd、MSIG Insurance (Singapore) Pte. Ltd.、AXA Insurance Pte Ltd、およびTokio Marine Insurance Singapore Ltdが市場の主要なプレイヤーであり、広範な代理店ネットワークと協同組合の理念に支えられています。Budget DirectやFWDなどの海外参入企業は、従来の料率より30~40%低い保険料を提供することで価格に敏感なドライバーを引き付け、低コストのオンラインモデルによって急速に成長しています。

テクノロジーが主要な競争の舞台となっています。既存の保険会社はAI駆動の保険金請求ポータルを導入し、支払いサイクルを数週間から数日間に短縮している一方、新規参入者は即時の保険証書発行と走行距離連動型課金を売り物にしています。EV製造業者やライドヘイリング企業とのパートナーシップにより、独占的なアフィニティプールが生まれています。一部の保険会社は、全損支払いを自動化するためのブロックチェーン対応のパラメトリック補償において特許を申請しています。

資本規制は規模を優位に働かせます。MASのリスクベースの枠組みは、高成長ながら薄利の保険ポートフォリオに対して資本賦課を引き上げ、統合への関心を促しています。アリアンツによる2024年のIncome Insurance買収提案は失効しましたが、アナリストは中小企業がバランスシートの強化とデジタル能力の獲得を求めてさらなるM&Aが進むと予測しています。競争による差別化は、特に修理インフレが慎重な引受を要求する市場において、純粋な価格よりも顧客体験へとトレンドが移行しています。

シンガポール自動車保険業界リーダー

MSIG INSURANCE (SINGAPORE) PTE. LTD.

TOKIO MARINE LIFE INSURANCE SINGAPORE LTD.

THE GREAT EASTERN LIFE ASSURANCE COMPANY LIMITED

NTUC Income Insurance Co-operative Ltd

AXA Insurance Pte Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Gallagher Reは、財物・傷害保険(P&C)インシュアテック企業が2025年第1四半期に11億3,000万米ドルを調達したと発表し、AI重点企業が取引の61.2%を占めたと報告しました。

- 2025年1月:Liberty Insurance Pte Ltd.は、2024年における車両保有台数に占めるEVの割合が3.3%であり、新規登録車両に占めるEV登録台数の割合が32.5%に達したことを公表しました。

- 2024年12月:Allianz Insurance Singaporeは、Income Insurance買収提案を撤回しました。この動きにより、Income保険がシンガポールの主要な地元自動車保険会社としての地位を維持し、シンガポールの競争環境が変わらず保たれることとなりました。

- 2024年9月:Income Insuranceは、EV所有者向けにモバイル充電とバッテリー交換オプションをバンドルしたeDrivo自動車保険を発売しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

シンガポールの自動車保険市場とは、自動車、オートバイ、ライトバン、タクシーなどの自家用車や商業登録された自動車を第三者賠償責任や自損事故リスクから保護するために、認可を受けた保険会社が販売する年間保険料である。保険料はシンガポール通貨監督庁(MAC)の報告規則に従い、恒常的な2024年の米ドル建てで記載されている。

範囲除外:範囲除外:オフショア・キャプティブに販売された保険、保証延長、および独立型個人傷害特約は、当社のサイジングから除外される。

セグメンテーションの概要

- 保険種別

- 総合保険

- 第三者火災・盗難保険

- 第三者のみ保険

- 利用ベース/走行量連動型保険

- 車両タイプ別

- 個人用乗用車

- 自動二輪車およびスクーター

- 商用・小型貨物車

- 販売チャネル別

- 代理店およびブローカー

- 直接販売(保険会社ウェブサイト/支店)

- オンライン価格アグリゲーター

- バンカシュアランス

- 自動車ディーラー

- エンドユーザー別

- 個人向け保険

- 法人向け保険

詳細な調査方法とデータの検証

一次調査

私たちは、グレーター・シンガポールとジョホール州の通勤経路で、引受責任者、クレーム・アジャスター、フリート・オペレーターに話を聞いた。これらの話し合いにより、損害率の前提、車両1台当たりの平均保険料、利用ベース商品の早期導入率を検証することができた。

デスクリサーチ

アナリストはまず、損害保険協会のオープンデータ、シンガポール金融庁の年次統計、陸運庁の車両台数、運輸省の事故報告書から、保険料ボリューム、クレーム傾向、車両台数を把握した。業界誌、Certificate of Entitlement quotasに関する議会演説、EVの修理費に関する査読付き論文は、価格のインフレとリスクの深刻さに関する背景を提供した。保険会社の財務情報についてはD&B Hoovers、保険料申告についてはDow Jones Factiva、テレマティクス関連特許についてはQuestelといった有料データベースが、公的情報源では得られない企業レベルの洞察を提供してくれた。ここに挙げた情報源は、モルドー・インテリジェンスが日常的に参照している、より広範な情報源を示すものである。

マーケット・サイジングと予測

トップダウンによる再構築は、2024年の総収入保険料から開始し、車両パー クの規模、平均保険料、保険金支払の厳しさの予測変化を調整する。結果は、選択的なボトムアップ・チェック、サンプリングされた保険会社のロールアップ、チャネル監査によって裏付けられ、異常値セグメントを微調整することができる。このモデルの主要変数には、COE枠の更新、EVの普及率、平均クレームコスト、事故頻度、GDPに連動した可処分所得などが含まれる。

予測にあたっては、2030年までの保険料を予測するために、ARIMAとブレンドした多変量回帰を用いる。より小さなサブセグメントにおけるデータギャップは、自動車販売台数や修理費指数などのより広範な指標に対して線形補間される。

データ検証と更新サイクル

サインオフの前に、2名のシニア・レビュアーがモデル出力を過去のGIAレシオおよびMASソルベンシー・メトリクスと照らし合わせてテストする。3%ポイント以上の差異があれば、再作業が必要となる。報告書は12ヵ月ごとに更新され、規制やマクロ的なショックで前提条件が大きく変化した場合には中間更新が行われる。

モルドールのシンガポール自動車保険ベースラインが信頼性を誇る理由

公表されている予想が一致することはめったにないが、これは企業がスコープ、価格ベース、為替レートの道筋を乖離させているためである。私たちは、このような差異を事前に認識し、数字がどこで乖離しているのか、なぜ私たちの規律あるフィルターが重要なのかをお客様に即座に理解していただけるようにしています。

ギャップの主な要因としては、付帯手数料をカウントするかどうか、「自動車保険」に組み入れられる損害保険種目の幅、選択した為替レート年などが挙げられる。我々の調査では、対象範囲をオンショア保険料に限定し、周辺カバーを除外し、MAS平均で換算している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 0.95億米ドル(2025年) | モルドール・インテリジェンス | - |

| 1.20億米ドル(2024年) | 地域コンサルタントA | 人身傷害補償とロードサイドアシスタンス料金を含む |

| 6.12億米ドル(2024年) | 業界誌B | すべての車両関連損保をバンドルし、2023年の固定為替レートを使用 |

この比較から、周辺収入源や広範な損保種目を取り除けば、保険会社、再保険会社、規制当局のいずれにとっても、当社の数値が最も透明性が高く、意思決定に適したベースラインとなることがわかる。

レポートで回答される主要な質問

シンガポール自動車保険市場の現在の価値はいくらですか?

市場は2026年に9億7,000万米ドル相当であり、2031年までに10億7,000万米ドルに達すると予測されています。

シンガポールにおいて電気自動車の保険料が高い理由は何ですか?

EV保険料は、バッテリーパックおよび特殊部品が修理費を押し上げること、またアクチュアリー上のデータが依然として限られていることから、従来型の自動車保険より15~20%高く設定されています。

車両割当証明書(COE)制度は自動車保険の成長にどのような影響を与えますか?

COEの割当により車両数が制限されるため、保険会社は新車販売の拡大ではなく、保険のアップグレードと商用フリートによる保険料収入の拡大に頼ることになります。

テレマティクスは自動車保険の価格設定においてどのような役割を果たしますか?

テレマティクス機器は走行距離と運転行動を記録し、安全な運転習慣を最大30%の割引で報いる走行量連動型保険料を可能にします。

最終更新日: