ドイツのセルフストレージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

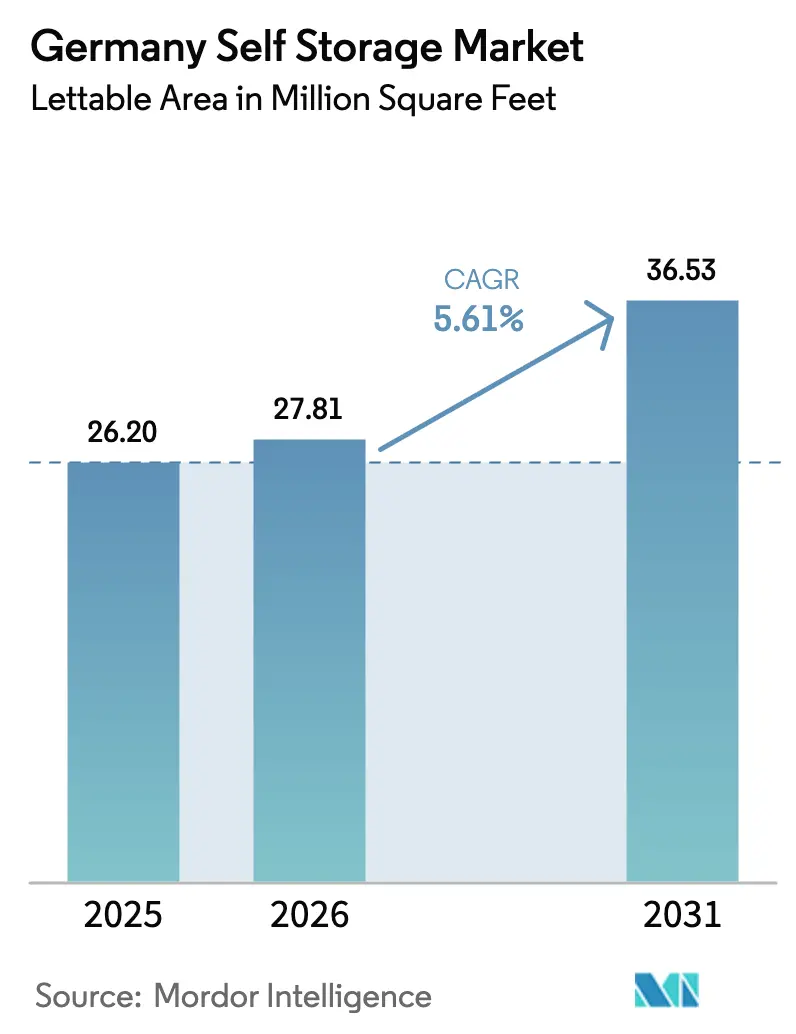

| 基準年の市場規模 (2025) | 26.20 百万平方フィート |

| 市場取引高 (2026) | 27.81 百万平方フィート |

| 市場取引高 (2031) | 36.53 百万平方フィート |

| 成長率 (2026 - 2031) | 5.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツのセルフストレージ市場分析

ドイツのセルフストレージ市場規模は、2025年の2,620万平方フィートから2026年には2,781万平方フィートに増加し、2031年までに3,653万平方フィートに達すると予測されており、2026年〜2031年にかけてCAGR 5.61%で成長します。住居面積の縮小、単身世帯の割合の増加、および機関投資家からの継続的な資本流入がこの成長軌道を支えています。ベルリン、ミュンヘン、ハンブルクの世帯は、都市部の床面積の高コストを相殺するために余剰品を外部施設に預けており、中小のオンライン販売業者はセルフストレージのスペースをマイクロフルフィルメントの拠点として活用し、ラストマイル配送コストを削減しています。投資家はこのアセットクラスを防御的なヘッジとして位置づけ、老朽化した工業用不動産を多層式・テクノロジー対応の施設へと急速に転換するための資金を提供しています。施設運営者はデジタルアクセス、コンシェルジュ物流、付加価値保険パッケージを組み合わせ、主要都市・地方都市の双方で競争が激化する中でも平方フィートあたりの収益を向上させています。

主要レポートのポイント

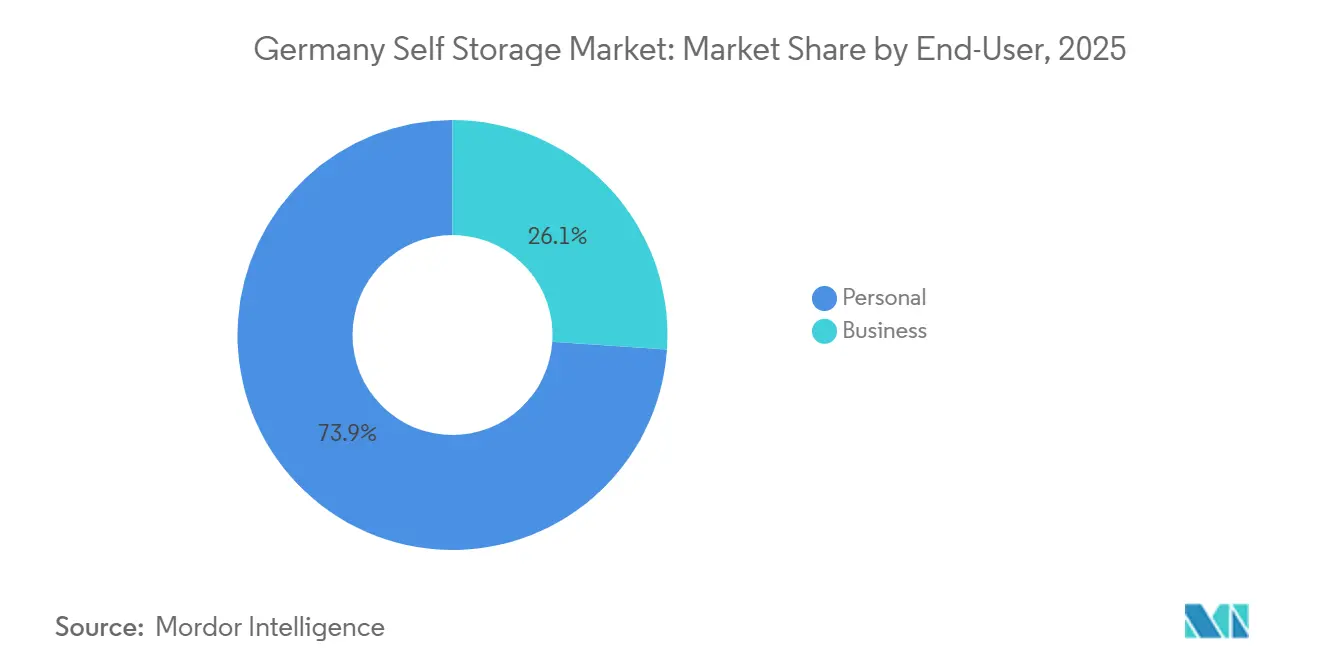

- エンドユーザー別では、個人賃借人が2025年のドイツのセルフストレージ市場シェアの73.92%を占め、法人セグメントは2031年にかけてCAGR 6.37%で拡大しています。

- 保管サイズ別では、小・中型ユニットが2025年のドイツのセルフストレージ市場規模の47.34%のシェアを占め、40平方フィート超の大型スペースは2031年にかけてCAGR 5.84%で成長すると予測されています。

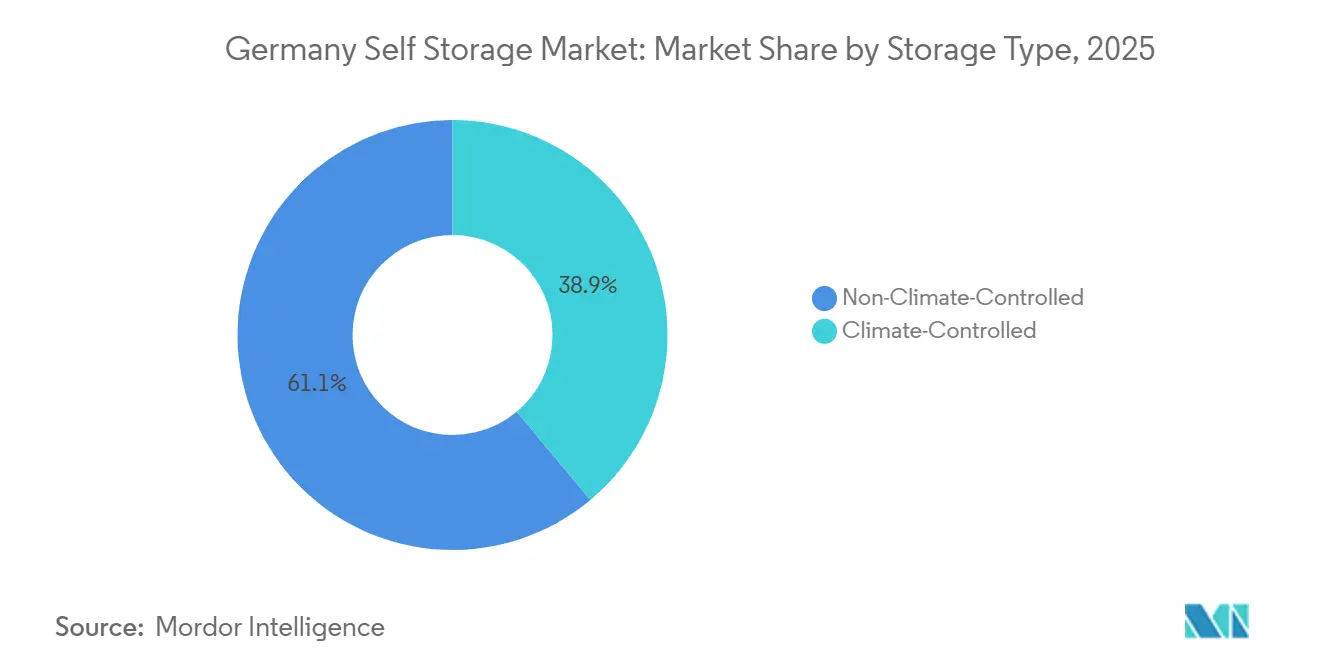

- 保管タイプ別では、非温度管理型ユニットが2025年のドイツのセルフストレージ市場規模の61.09%を占め、温度管理型スペースは2026年〜2031年にかけてCAGR 6.01%で加速しています。

- 所有形態別では、所有型施設が2025年のドイツのセルフストレージ市場規模の67.13%のシェアを保持していますが、賃貸型は2031年にかけてCAGR 6.12%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツのセルフストレージ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市化と平均住居面積の縮小 | +1.2% | ベルリン、ミュンヘン、ハンブルク、フランクフルト、ケルン | 中期(2〜4年) |

| 電子商取引の成長と中小企業の在庫需要 | +1.4% | ライン・ルール物流圏および大ベルリン圏 | 短期(2年以内) |

| 投資家の意欲と機関投資家の資本による施設の急速な拡大 | +1.1% | 第1層都市圏および一部のアウトバーン沿線の第2層都市 | 長期(4年以上) |

| 学生・専門職従事者の住居移動の加速 | +0.9% | 主要大学拠点 | 中期(2〜4年) |

| 企業のアーカイブ義務によるオフサイト文書保管の増加 | +0.5% | 金融・法律センター | 長期(4年以上) |

| スマートロックとアプリベースの24時間365日アクセスによる無人マイクロストアの実現 | +0.6% | 新興の第2層都市回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市化と平均住居面積の縮小

ドイツの継続的な都市移住は一人当たりの居住面積を圧縮し、余剰品を外部施設へ預けるという構造的な移行を引き起こしています。単身世帯は2024年に全住宅の41.9%に達し、2020年〜2024年の間に新築マンションの平均面積は約3平方メートル縮小しました。[1]ドイツ連邦統計局、「居住面積と世帯統計2024」、DESTATIS.DE ベルリンとミュンヘンでは1平方メートルあたりEUR 20(USD 21.4)を超える賃料プレミアムが課されており、入居者はセルフストレージを手頃な価格の付属スペースとして活用するようになっています。[2]ドイツ銀行リサーチ、「ドイツ不動産市場レポート2024〜2025」、DBRESEARCH.COM 運営者はコンシェルジュ取り出しサービス、デジタル在庫管理、保険を組み合わせ、顧客を複数年契約に囲い込んでいます。長期の利用期間は稼働率の安定性を高め、オーナーがインフレ連動の賃料上昇を転嫁できるようにしており、このパターンがドイツのセルフストレージ市場の回復力を支えています。自治体の高密度化計画の下で居室面積がさらに縮小する見通しの中、この促進要因に関する需要の視認性は少なくとも2030年まで高い水準を維持しています。

電子商取引の成長と中小企業の在庫需要

電子商取引の普及率は2024年にドイツの小売売上高の15.1%に達し、小包取扱量は43億個を超えました。[3]OECD、「電子商取引統計とトレンド2024」、OECD.ORG、Parcel Perform、「ドイツ小包配送市場分析2024」、PARCELPERFORM.COM 専用倉庫を持たない中小販売業者は、アウトバーンのインターチェンジ付近の保管スペースを賃借し、翌日配送向けの回転の速い在庫を準備しています。パレットラックと荷積みドックを備えたライン・ルールの運営者は二桁台の賃料プレミアムとほぼ満室の稼働率を実現しており、ドイツのセルフストレージ市場の短期的な成長を強化しています。法人テナントが運営機能に対して支払う意欲は、個人需要の季節的な変動を平準化し、静的な平方フィートではなく時間単位でスペースを価格設定する収益管理システムの上昇余地を提供しています。

投資家の意欲と機関投資家の資本による施設の急速な拡大

2024年にブラックストーンがLagerboxへ行ったEUR 1億(USD 1億700万)の出資は、プライベートエクイティの確信における大きな転換点を示しました。Shurgardは2024年のレポートでドイツの純営業利益率が70%を超えていることを開示しました。[4]Shurgard Self-Storage SA、「2024年次報告書」、SHURGARD.COM ハイトマンはヨーロッパのセルフストレージへの配分として2億米ドル以上を確保しており、ドイツが最大の投資先となっています。機関投資家の流動性はブラウンフィールドの転換を加速させ、太陽光発電パネルを設置し、デジタルアクセスを拡大して営業利益率を守っています。この資金調達の波は競争圧力を高める一方で、ドイツのセルフストレージ市場を機関投資家向けのコアプラス不動産ニッチとして確立し、2031年以降の需給バランスを形成する長期的な供給拡大を支えています。

学生・専門職従事者の住居移動の加速

2024〜2025年度の大学在籍者数は295万人に達し、留学生の割合は14%でした。同時に、知識産業におけるドイツ国内の企業転勤は2024年に前年比8%増加しました。学期の切り替えや転職による引越しは短期予約を急増させ、ピーク月にはミュンヘン、ベルリン、ハイデルベルクで稼働率が90%を超えています。運営者はダイナミックプライシングを導入して季節性を平準化し、3ヶ月契約の日割り料金を引き上げ、管理コストを削減するデジタルオンボーディングを提供しています。賃貸モデルは大学都市で繁栄しており、小売スペースの資本効率の高い転換により、寮の空室サイクルへの迅速な対応が可能となり、ドイツのセルフストレージ市場の機動的な供給姿勢を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なゾーニングと長期にわたる計画承認 | -0.8% | バイエルン州、バーデン=ヴュルテンベルク州、歴史的中心部 | 長期(4年以上) |

| 都市部の土地・建設コストの上昇 | -0.7% | ベルリン、ミュンヘン、ハンブルク、フランクフルト | 中期(2〜4年) |

| オンデマンド型モバイルストレージ新興企業との競争激化 | -0.4% | ベルリン、ハンブルク、ケルン | 短期(2年以内) |

| ESG改修要件の厳格化による設備投資予算の増大 | -0.5% | 全国規模、2027〜2028年コンプライアンス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なゾーニングと長期にわたる計画承認

ドイツの建設法典(バウゲゼッツブーフ)の枠組みは、セルフストレージを多くの複合用途ゾーンから除外しており、開発業者を郊外の工業用地へと追いやっています。バイエルン州では、義務的な影響評価と住民公聴会のため、グリーンフィールド施設の承認に18〜24ヶ月を要します。ベルリンとハンブルクの歴史的建造物保護規制はファサードの変更を禁じており、適応的再利用の機会を阻んでいます。長期化する権利取得期間中の保有コストは収益を圧迫し、土地を保有できる資金力のある投資家に有利に働き、ドイツのセルフストレージ市場の有機的な拡大ペースを妨げています。小規模参入者は代わりにゾーニングのハードルが低い賃貸転換に向かいますが、そのような物件は主要な視認性に欠けることが多く、需要を獲得するためにデジタルマーケティングに依存しなければなりません。

都市部の土地・建設コストの上昇

ミュンヘンとフランクフルトでは主要アウトバーン沿いの工業用地が1平方メートルあたりEUR 800(USD 856)以上の価格となっており、2024年の鉄鋼と生コンクリートの投入価格はそれぞれ18%と14%上昇しました。開発の引受けでは、キャップレートの圧縮を相殺するためにより高い安定賃料を前提とするようになっており、実現可能なプロジェクトの範囲が狭まっています。モジュール式鉄骨フレームを採用する運営者は建設期間を数ヶ月短縮し、コモディティリスクをヘッジできますが、ほとんどの地域プレーヤーは調達規模を欠いています。高い資本集約度は新規供給の追加を遅らせ、持続的な稼働率と価格決定力を支える一方で、ドイツのセルフストレージ市場が潜在需要を吸収できる速度に上限を設けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:個人需要が市場を支え、法人セグメントが加速

個人テナントは2025年に容量の73.92%を占めており、ドイツのセルフストレージ市場が家庭の空間拡張ソリューションとして発展してきたことを示しています。都市部の賃借人は季節のスポーツ用品、保管された思い出の品、家宝の家具を預け、外部ユニットを半永久的な自宅の付属スペースとして扱うことが多いです。運営者はカスタマイズされた保険、アイテムレベルのバーコード管理、24時間スマートフォンベースの入退室システムで対応し、個人需要が緩やかな成長にもかかわらず安定した収益の柱であり続けるようにしています。法人ユーザーは現在規模は小さいものの、電子商取引販売業者、建設業者、クライアントファイルをアーカイブする専門サービス企業を反映してCAGR 6.37%で拡大しています。Shurgardは、法人賃借人がドイツの収益の28%をもたらしながら平方フィートの22%しか占めていないと指摘しており、より高い収益ポテンシャルを示しています。

予測期間にわたって個人需要の成長は緩やかになりますが、都市の高密度化と人口動態の変化によって構造的に支えられ続けます。施設運営者はフロアごとに建物をセグメント化し、毎日パレット化された在庫を出荷する中小企業向けに地上階とドライブアップスペースを確保し、年に数回しかユニットにアクセスしない世帯向けに上階を充てています。この空間的な階層化は平方フィートあたりの収益を最大化し、ピーク使用負荷を平準化します。これはドイツのセルフストレージ産業がダイナミックプライシングエンジンを統合するにつれてますます重要な戦術となっています。法人入居者は平日のトラフィックを強化し、荷物受け取りや小包発送などの付帯サービスの利用を高め、純粋な賃料を超えた収入源を多様化しています。

保管サイズ別:小型ユニットが優勢、大型スペースがシェアを拡大

40平方フィート未満のユニットは2025年に総在庫の47.34%を占め、都市部の狭い居住環境を反映するとともに、細かな再価格設定を可能にする高い回転率からも恩恵を受けています。40平方フィート超の大型スペースは、中小企業が都市配送回廊近くのパレットラック付きスペースを必要としているため、より速いCAGR 5.84%を享受しています。センサーバーグ対応のスマートロックにより、大型ユニットの無人管理が可能となり、バン運転手のアクセスを効率化し、セキュリティコストを削減しています。運営者は古いレイアウトを改修し、内壁を取り除いて、在庫量が変動する商業賃借人に魅力的な連続ゾーンを作り出しています。

大型スペースは平方フィートあたりの料金がやや緩やかになるものの、絶対的な月額賃料は優れており、企業の採用が増加している施設レベルの純営業利益を押し上げています。一方、マイクロロッカーや二段積み構成は、密集した住宅地での宅配便の受け取りボックスとして普及しており、ドイツのセルフストレージ市場内のサイジング戦略の多様性を示しています。オーナーはモジュール式パーティションを活用し、IoT稼働率センサーで収集した四半期ごとの需要シグナルに応じてサイズ構成を切り替え、個人の住み替え需要と法人の在庫急増の双方を取り込める機動的な資産基盤を構築しています。

保管タイプ別:非温度管理型ユニットが主導、温度管理型セグメントが急成長

非温度管理型の部屋は2025年に床面積の61.09%を占め、耐久性のある家庭用品や価格に敏感な顧客に好まれています。温度管理型スイートは38.91%のシェアで、医薬品流通業者、ヴィンテージワインコレクター、電子機器小売業者が厳格な湿度・温度管理を求めるため、年率6.01%で全体の成長を上回っています。ドイツの医薬品法は複数の薬剤クラスに対して15℃〜25℃の閾値を課しており、流通業者は優良流通基準(GDP)認定施設で複数年リースを締結するよう促されています。電子機器販売業者は、厳しい運転資本サイクルに直面しながら、ケルン・ボン空港近くのラストマイルハブに隣接する温度管理型の部屋に季節在庫をバッファリングし、全国中央値の2倍の賃料を支払っています。

運営者は、ESG規制が厳格化する中でも1平方メートルあたりEUR 20〜30(USD 21.4〜32.1)のプレミアムを得ることで資本集約的なHVAC改修を正当化し、回収期間を改善しています。ドイツの建物エネルギー法は2025年以前の施設に対して2028年までの断熱・設備のアップグレードを義務付けていますが、先行投資した事業者はエネルギー効率の高い資格を売り込み、サステナビリティ重視の法人テナントを確保できます。その結果、温度管理型の容量は2031年以前にドイツのセルフストレージ市場規模の45%を超える可能性が高く、このアセットクラスを米国の仕様基準に近づけることになります。

所有形態別:所有型モデルが優勢、賃貸型が勢いを増す

所有型資産は2025年に容量の67.13%を占め、REITとプライベートエクイティが完全所有権とインフレヘッジとなる土地価値上昇を好む傾向を反映しています。賃貸型は年率6.12%で拡大しており、深い貸借対照表を持たない地域チェーンにとって迅速な市場参入を可能にしています。ニュルンベルクとドレスデンでは、テナントが資本支出を負担する代わりに15年のトリプルネットリースに同意する家主もおり、土地値上がり益がない代わりに魅力的なスプレッドを提供しています。センサー対応の無人テクノロジーにより現地スタッフが不要となり、賃貸施設は賃料支出後でも所有型施設と同等の平方フィートあたりの利益率を実現できます。

機関投資家グループはベルリンの工業地帯のトロフィー物件を追い求め、評価額を押し上げてキャップレートを圧縮しています。小規模プレーヤーは第1層都市圏の周辺にある稼働率の低い小売店舗の適応的再利用に転換し、再ゾーニングのボトルネックを回避しています。その結果生まれたバーベル構造、すなわち資本集約型の旗艦施設と機動的な賃貸物件の組み合わせは、ドイツのセルフストレージ市場に多様な所有形態の構造をもたらし、利回りを求めるファンドと起業家的な新規参入者の双方を受け入れることができます。

地理的分析

ドイツの5大都市圏、ベルリン、ミュンヘン、ハンブルク、フランクフルト、ケルンは設置容量の約55〜60%を占めており、人口密度の高い都市回廊の優位性を裏付けています。ベルリンは絶対的な平方フィートで首位に立ち、370万人の人口と急成長するテクノロジーシーンが個人・中小企業の双方の需要を牽引しています。ミュンヘンはセクター内で最も高い実効賃料を誇り、全国平均を15〜20%上回る価格を設定しており、このプレミアムは土地の希少性と高い世帯購買力によって正当化されています。ハンブルクの港湾物流クラスターは、輸送中の在庫をバッファリングするためにセルフストレージを利用する輸出入企業を引き付け、ドイツのセルフストレージ市場に商業的な回復力を組み込んでいます。

ライプツィヒ、ハノーファー、ニュルンベルク、ドレスデン、シュトゥットガルトなどの第2層都市が次のフロンティアです。ゾーニング承認はより迅速に完了し、建設コストの基盤は低く、施設密度は第1層レベルの一部にとどまっています。シリウス・リアル・エステートは2024年に第2層資産全体で平均稼働率88%を報告しており、ベルリンの数値をわずか4ポイント下回るにすぎず、主要都市圏外の潜在的な深さを確認しています。運営者は、歩き込み需要が遅れている地域でコスト構造を維持するためにスマートロック対応の無人施設を展開しています。Googleマップ統合予約エンジンを含むデジタルファーストマーケティングが路上の視認性の代替となり、テナント1人あたりEUR 50(USD 53.5)未満の顧客獲得コストを実現しています。

郊外・農村地帯は依然として普及率が低いものの、フランクフルトとミュンヘンを取り囲む通勤者の町では、共働き世帯がエネルギー効率の高いマンションに住み替えるにつれてマイクロニーズが生まれています。空き駐車場に建設されたモジュール式鉄骨フレームのボックスは、1平方メートルあたりEUR 400(USD 428)未満の建設コストでこれらの郊外の需要に迅速に対応しています。ただし、リースアップ期間が長く、デジタル発見への依存度が高いため、損益分岐点リスクが高まります。グリーンフィールド拡張を評価する運営者は、資本を投入する前に地域の住居面積トレンド、電子商取引の小包密度、競合店舗数を三角測量し、新規供給が実証された地域の流動性と緊密に一致するようにしています。

競争環境

上位5社の運営者、Shurgard、MyPlace(Lagerbox)、HOMEBOX、Pickens、Space Plusは全国容量の推定35〜40%を支配しており、依然として多くの断片化が残る中程度の集中度を反映しています。Shurgardの54拠点のドイツネットワークは汎欧州規模を活用してデジタル広告と保険の割引を交渉し、先行者優位を強化しています。ブラックストーンが支援するMyPlaceとLagerboxは、Aクラスの物流圏内の旗艦立地に集中し、ブランドの視認性を強化してドイツのセルフストレージ市場のホットスポットでの価格決定力を高めています。

地域の専門業者は、スタッフによる引越しサポート、多言語対応、学生向けの柔軟な契約を提供することで、超ローカルなニーズに応えて繁栄しています。PickensとSensorbergの提携により現地スタッフが30%削減され、その節約分がミレニアル世代の賃借人をターゲットにしたソーシャルメディアキャンペーンに充てられました。HOMEBOXのケルン開設では、3年契約に25%の賃料プレミアムで署名する医薬品流通業者を引き付ける温度管理型の高層ラッキング施設を披露しました。

モバイルストレージ参入者は価格に敏感な消費者層を混乱させています。物理的な訪問からストレージを切り離すことで、より安価な周辺倉庫を賃借し、集荷・配達のためのバン車両を展開しています。CityBox24のベルリン試験運用は、車を持たないギグエコノミー労働者の間でシェアを獲得し、従来の施設に価格面でのプレッシャーをかけています。既存事業者はドライブアップコンテナ駐車場や付加価値物流などのハイブリッドモデルで反撃し、競争の激化を増幅させています。今後5年間で、テクノロジーの採用と付帯サービスの提供能力が、統合によって小規模ポートフォリオが機関投資家プラットフォームに組み込まれる中でも、市場リーダーと遅れをとる企業を分けることになります。

ドイツのセルフストレージ産業リーダー

Shurgard Self Storage SA

Space Plus Store GmbH

Hertling GmbH and Co. KG

XXLAGER Selfstorage GmbH

Lanzell Spezialtransporte GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Shurgardは合計2MWの容量を持つ屋上太陽光発電アレイを備えた10棟の既存建物の改修を完了し、運営費の削減とESG資格の強化を図りました。

- 2025年1月:Shurgard Self-Storage SAはライン・ルールの4施設ポートフォリオを取得し、ドイツでの拠点数を54ヶ所に拡大しました。

- 2024年11月:ブラックストーンはLagerbox Holding GmbHへのEUR 1億(USD 1億700万)の株式投資を完了し、ベルリン、ミュンヘン、ハンブルク、フランクフルトにわたる12の新店舗に充当されます。

- 2024年9月:HOMEBOXは医薬品・電子機器テナント向けに設計された35,000平方フィートの温度管理型施設をケルンにオープンしました。

ドイツのセルフストレージ市場レポートの調査範囲

セルフストレージ施設は、家庭用または業務用の所持品を保管するためのスペースを賃借する機会を人々に提供します。保管スペース(一般的にストレージユニットと呼ばれる)の賃貸契約は、月単位の契約が一般的です。セルフストレージは、顧客の所持品へのアクセスを制限し、保管プロバイダーが管理・運営するフルサービスの保管オプションよりも、ユーザーにはるかに大きな管理権を与えます。

ドイツのセルフストレージ市場は、さまざまなユーザータイプが利用するサービスから生み出される収益に基づいて定義されています。分析は、二次調査と一次調査を通じて収集された市場インサイトに基づいています。市場はまた、セルフストレージ施設数、総賃貸可能面積、稼働率(%)、平方メートルあたりの平均賃料、および市場成長に影響を与える主要な促進要因と抑制要因もカバーしています。本調査は、主要な市場パラメーター、根本的な成長要因、および産業で事業を展開する主要ベンダーを追跡しており、予測期間にわたる市場推計と成長率を支えています。

ドイツのセルフストレージ市場レポートは、エンドユーザー(個人および法人)、保管サイズ(小・中型ユニット(40平方フィート未満)、大型ユニット(40平方フィート超)、その他)、保管タイプ(温度管理型および非温度管理型)、所有形態(所有および賃貸)によってセグメント化されています。市場予測は容積(百万平方フィート)で提供されます。

| 個人 |

| 法人 |

| 小・中型ユニット(40平方フィート未満) |

| 大型ユニット(40平方フィート超) |

| その他(ロッカー・二段積み) |

| 温度管理型 |

| 非温度管理型 |

| 所有型 |

| 賃貸型 |

| エンドユーザー別 | 個人 |

| 法人 | |

| 保管サイズ別 | 小・中型ユニット(40平方フィート未満) |

| 大型ユニット(40平方フィート超) | |

| その他(ロッカー・二段積み) | |

| 保管タイプ別 | 温度管理型 |

| 非温度管理型 | |

| 所有形態別 | 所有型 |

| 賃貸型 |

レポートで回答される主要な質問

2026年のドイツのセルフストレージ市場の規模はどのくらいですか?

2026年には2,781万平方フィートに達し、CAGR 5.61%で2031年までに3,653万平方フィートに向かっています。

ドイツのセルフストレージ施設で最も多い顧客カテゴリーはどれですか?

個人賃借人が容量の73.92%を占めており、都市部の住居面積の縮小と単身世帯の高い割合が牽引しています。

ドイツのセルフストレージにおける法人テナントの成長を促進しているものは何ですか?

電子商取引に関連するラストマイル在庫のプレッシャーと中小企業のアーカイブニーズが、法人セグメントを2031年にかけてCAGR 6.37%に押し上げています。

温度管理型ユニットが標準スペースよりも速く成長しているのはなぜですか?

医薬品、電子機器、ワインコレクションは管理された環境を必要とし、温度管理型容量の年率6.01%の拡大を促しています。

ゾーニング規制はドイツの新規セルフストレージ建設にどのような影響を与えていますか?

厳格な自治体の計画規則により承認期間が最長24ヶ月に延び、参入コストが上昇し、グリーンフィールド建設よりも買収が有利になっています。

5大都市圏を超えて最も強い成長機会を持つドイツの都市はどこですか?

ライプツィヒ、ニュルンベルク、ドレスデン、ハノーファー、シュトゥットガルトは、低い土地コストと都市化の進展を組み合わせており、無人・テクノロジー対応の店舗を展開する運営者を引き付けています。

最終更新日: