ヨーロッパのセルフストレージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 27 十億米ドル |

| 市場規模 (2026) | 28.09 十億米ドル |

| 市場規模 (2031) | 34.21 十億米ドル |

| 成長率 (2026 - 2031) | 4.02% CAGR |

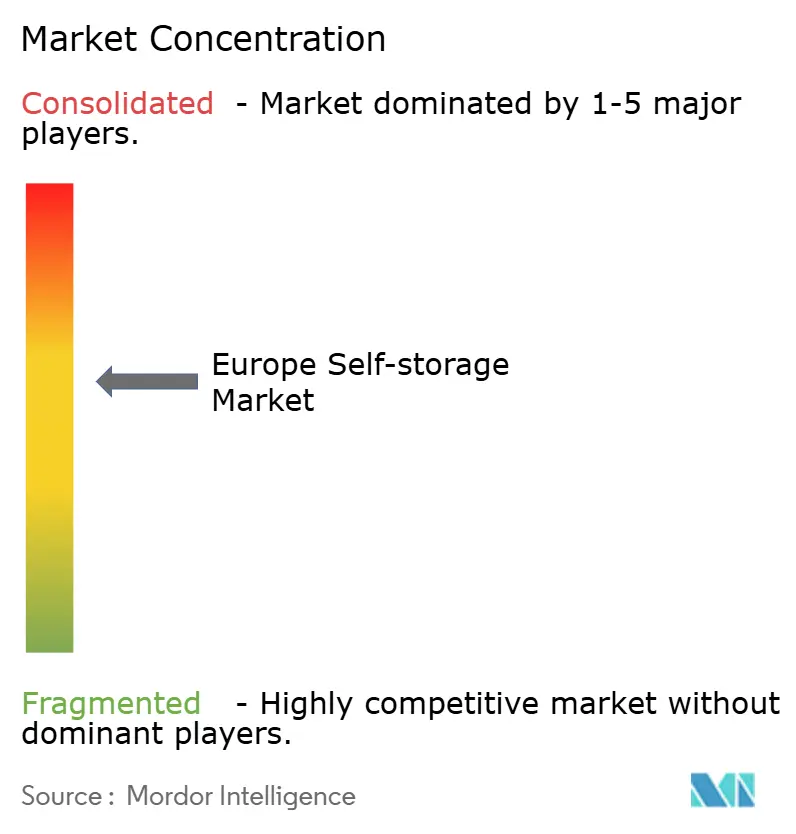

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパのセルフストレージ市場分析

ヨーロッパのセルフストレージ市場規模は2025年に270億USDと評価され、2026年の280億9,000万USDから2031年には342億1,000万USDに達すると推定されており、予測期間(2026〜2031年)中のCAGRは4.02%です。成長の基盤は、都市人口の着実な増加、住宅移動率の上昇、そしてストレージ資産を周辺的な不動産投資ではなくインフラとして位置づける機関投資家の資本流入にあります。ロンドン、パリ、ベルリンなどのティア1都市における都市圧縮は、高齢化に伴う住み替えと相まって、経済サイクルを通じて稼働率と賃料水準を安定的に維持しています。中小規模のEコマース事業者はマイクロ倉庫戦略を積極的に採用しており、学生や駐在員の移動は予測可能な季節的需要を生み出しています。気候政策に基づく改修工事はコストを伴うものの、エネルギー効率を向上させ、基準を満たす施設の利回りを押し上げるプレミアムセグメントを創出しています。

主要レポートのポイント

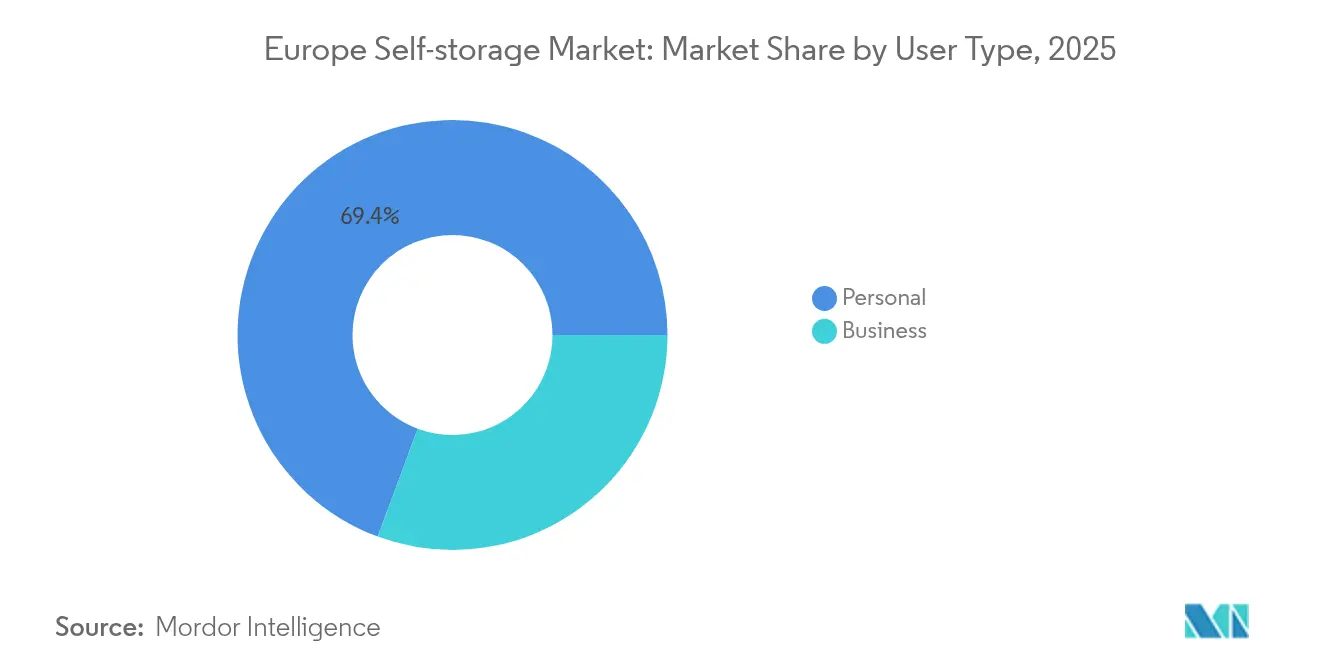

- ユーザータイプ別では、個人ユーザーが2025年のヨーロッパのセルフストレージ市場シェアの69.35%を占め、法人ユーザーは2031年にかけてCAGR 7.42%で拡大しています。

- ストレージタイプ別では、非空調管理型ユニットが2025年の収益の59.35%を占め、空調管理型ユニットはCAGR 8.82%で2031年に向けて拡大しています。

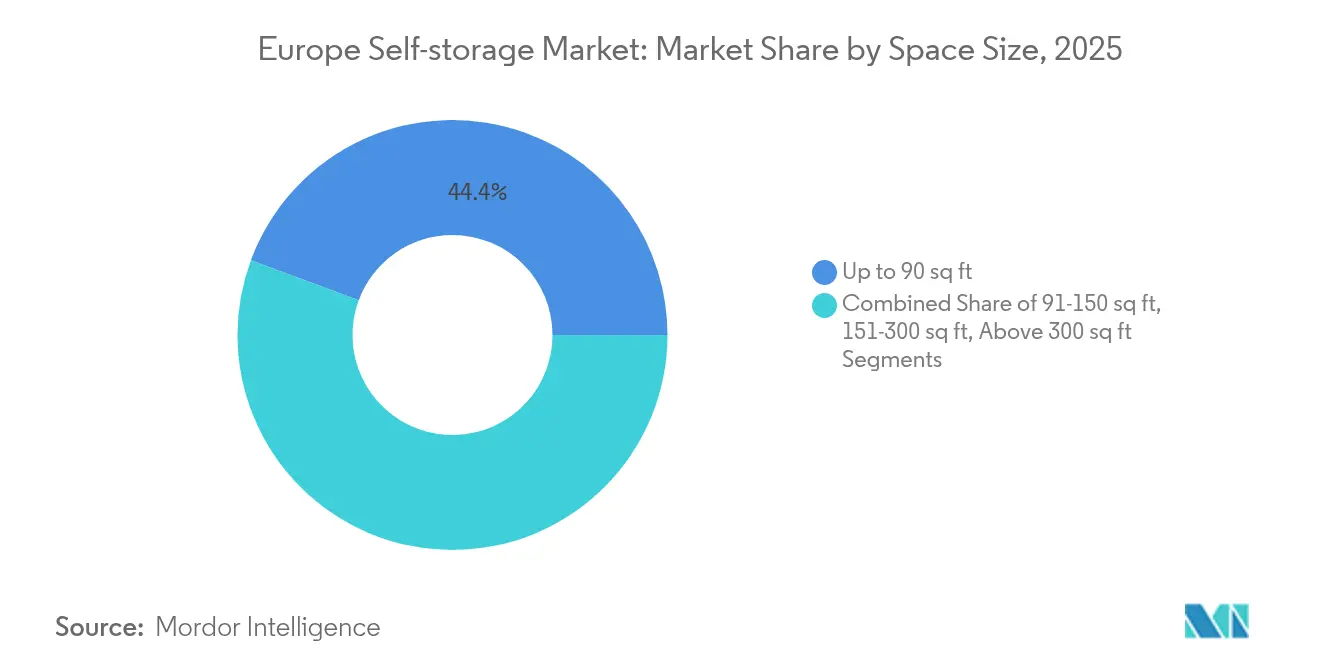

- スペースサイズ別では、90平方フィート以下のユニットが2025年のヨーロッパのセルフストレージ市場規模の44.35%を占め、151〜300平方フィートのユニットがCAGR 7.86%で最も速く拡大しています。

- 用途別では、家庭用品が2025年のヨーロッパのセルフストレージ市場シェアの61.25%を占め、Eコマースマイクロフルフィルメントは2031年にかけてCAGR 10.05%を記録する見込みです。

- 国別では、英国が2025年の収益の33.60%を占めてトップに立ち、スペインはCAGR 8.16%で成長する見通しです。

- Shurgard、Safestore、Big Yellow、およびAccess Self Storage Ltdは、2024年に占有床面積の約28%を共同で支配しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパのセルフストレージ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市圧縮とマイクロリビング | +0.8% | 英国、フランス、ドイツの主要都市 | 中期(2〜4年) |

| 高齢化人口の住み替え | +0.6% | ドイツ、イタリア、英国 | 長期(4年以上) |

| EコマースSMBの急成長 | +0.9% | 英国、オランダ | 短期(2年以内) |

| 学生・駐在員の移動 | +0.4% | シェンゲン協定圏の大学拠点 | 中期(2〜4年) |

| ハイブリッドワークによるホームオフィスの混雑 | +0.5% | 主要都市圏 | 短期(2年以内) |

| 機関投資家の投資意欲 | +0.7% | 英国、ドイツ、フランス、オランダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

都市圧縮とマイクロリビング

地価の高騰により都市部の平均住居面積が縮小し、居住者は地域のストレージ施設を外部の「部屋」として活用するようになっています。英国では3年間で100棟以上の新施設が開業し、賃借人が家具や季節用品を預けることで事業者は年間10億ポンドを稼ぎ出しています。ハイブリッドリースと24時間デジタルアクセスにより、このサービスは日常的な都市生活にさらに深く組み込まれています。

高齢化人口による大型住宅からの住み替え

ドイツ、イタリア、英国の高齢の持ち家所有者は小規模な住居へ移行しており、家宝や大型家具の一時的なストレージ需要を生み出しています。OECDの予測では、65歳以上の人口がG7都市居住者の25%に達するのは2050年とされており、ニーズに基づく耐久性の高い顧客基盤が確立されています。

EコマースSMBの急成長によるフレキシブルなマイクロ倉庫需要の拡大

ヨーロッパのクイックコマース収益は2025年までに720億ユーロへ3倍増加すると予測されていますが、従来の倉庫はSMBにとって過大な規模のままです。施設はバーコード在庫管理アプリ、ラストマイル配送ベイ、柔軟なリース期間を統合し、遊休ユニットを収益性の高いマイクロフルフィルメント拠点へと転換しています。

学生・駐在員の移動

国境を越えた教育・就労ビザは学期中のストレージ需要のピークをもたらします。鉄道沿線や空港近くの事業者は学期パッケージや多言語契約を提供し、毎年度確実に更新するこの一時的なセグメントを取り込んでいます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な北欧の防火安全基準 | −0.3% | ノルウェー、スウェーデン、フィンランド | 中期(2〜4年) |

| 歴史的市街地における適切な工業用地の不足 | −0.4% | ヨーロッパの歴史的都市中心部 | 長期(4年以上) |

| インフレ連動型賃料上限規制 | −0.2% | フランス、スペイン | 短期(2年以内) |

| EUのエネルギー効率改修義務 | −0.5% | EU全域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な防火安全基準

北欧の規制では高度な消火システムと検証済みのリスク評価が義務付けられており、改修予算が最大25%増加し、市場参入が遅延します。

強化されたエネルギー効率義務

建物のエネルギー性能指令により、非住宅用不動産は2030年までにEクラスに達することが義務付けられており、中小規模の所有者が資金調達に苦慮するHVACおよび断熱改修が必要となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ユーザータイプ別:個人需要が成長を支える

個人ユーザーは2025年のヨーロッパのセルフストレージ市場収益の69.35%を占めました。住宅の引越し、マイクロリビング、退職後の住み替えにより長期契約が確保され、マクロ経済の変動時にも稼働率が安定しています。法人セグメントは規模こそ小さいものの、SMEが従量課金型の在庫スペースを採用するにつれて年率7.42%で拡大しています。事業者は現在、個人向けのライフスタイルメッセージングと法人向けのターンキー物流機能を組み合わせたデュアルブランド戦略を展開し、両方の収益源を効果的に収益化しています。

個人テナントに関連するヨーロッパのセルフストレージ市場規模は、短サイクルの予約を簡素化するデジタル予約プラットフォームの助けを借りて、2031年まで支配的なシェアを維持すると予測されています。一方、宅配便の集荷、ラッキング、保険などのクロスセルサービスは、Eコマースの普及が地方都市でも深まるにつれて、法人顧客一人当たりの平均収益を押し上げています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

ストレージタイプ別:空調管理型がプレミアムを獲得

非空調管理型ユニットは、設備投資コストの低さから2025年のヨーロッパのセルフストレージ市場シェアの59.35%を占めました。しかし、CAGR 8.82%で成長する空調管理型ストックは、センサー、HVAC、厳格なアクセス管理が標準的な部屋より25〜40%高い料金を設定できるため、利益率の拡大を支えています。

規制上のアップグレードが転換を加速させています。すでにEクラス基準を満たす施設は、高い賃料と低い解約率を通じて改修費用を回収しています。空調管理型ユニットのヨーロッパのセルフストレージ市場規模は2031年までに142億USDを超える軌道にあり、電子機器、美術品、公文書の専門保険商品の提供を支えています。

スペースサイズ別:マイクロユニットが都市部のスペース制約を反映

90平方フィート以下のユニットは2025年に市場シェアの44.35%を占め、ヨーロッパの都市密度と個人ユーザーおよびマイクロビジネスにおける小規模ストレージニーズの普及を反映しています。この優位性はマイクロリビングのトレンドや、季節用品、書類、あふれた荷物の最小限のストレージを必要とする都市居住者の増加と一致しています。中型ユニット(151〜300平方フィート)は2031年にかけてCAGR 7.86%で最も速く成長しており、事業の拡大や個人のストレージニーズの変化に伴い、顧客がより大きなストレージソリューションへ移行していることを示しています。

スペースサイズの分布は、顧客が基本的なあふれ物の保管を超えたより高度なストレージ戦略を発展させるにつれて、市場の成熟を示しています。小型ユニットは新規顧客を引き付けるエントリーレベルの価格を提供し、中型ユニットは事業拡大中の企業やストレージ需要が増大する顧客を取り込みます。91〜150平方フィートおよび300平方フィート超のセグメントは、事業在庫の保管や人生の大きな転換期など特殊なニーズに対応しています。CBREの2024年産業レポートは、多様なユニットサイズを提供するヨーロッパの施設が平均稼働率を高めていることを指摘しており、最適な施設設計には稼働率を最大化するために複数のサイズカテゴリーを組み込むことが示唆されています。このセグメンテーションパターンにより、事業者はライフサイクルの異なる段階の顧客を取り込みながら、戦略的なユニット構成を通じて1平方フィート当たりの収益を最適化することができます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:家庭用品の基盤がEコマース成長を支える

家庭用品ストレージは2025年に市場シェアの61.25%を占め、引越し、住み替え、季節的なストレージニーズの際に個人ユーザーにサービスを提供するセクターの中核的な用途を代表しています。この優位性は、ヨーロッパの移動人口とスペースが制約された都市生活環境を支えるセルフストレージの根本的な役割を反映しています。Eコマースマイクロフルフィルメントは、SMEの成長と都市部における分散型在庫管理の必要性に牽引され、2031年にかけてCAGR 10.05%で最も速く成長する用途として台頭しています。

書類・公文書ストレージは、重要な書類や記録の安全で整理されたストレージを必要とする法人および個人顧客にサービスを提供し、車両ストレージは都市部の駐車スペースの制約や季節的な車両ニーズに対応しています。用途の多様性により、事業者は複数の収益源を確保し、特定の顧客セグメントへの依存を軽減しています。Eコマースマイクロフルフィルメントは最も重要な成長機会を代表しており、ヨーロッパのクイックコマース市場は2025年までに720億ユーロに達すると予測されています。この用途には、荷物の取り扱い、在庫管理システム、柔軟なアクセス手配などの専門サービスが必要であり、事業者が高成長の顧客セグメントにサービスを提供しながらプレミアム価格を設定することを可能にしています。

地理的分析

英国は2025年に市場シェアの33.60%を維持しており、成熟した市場認知度、高密度の都市人口、および主要都市圏にまたがる確立された事業者ネットワークの恩恵を受けています。英国の市場リーダーシップは、セルフストレージコンセプトの早期採用、有利なゾーニング規制、および持続的な需要を生み出す高い住宅移動率に起因しています。スペインは都市化、観光インフラの整備、およびスペイン人消費者の間でのストレージソリューションの受容拡大に牽引され、2031年にかけてCAGR 8.16%で最も速く成長する市場として台頭しています。

ドイツ、フランス、イタリアは、それぞれ地域の人口動態と経済状況に基づく独自の機会を提供する中程度の成長率を持つ実質的な市場を代表しています。ドイツは高齢化人口と高い可処分所得の恩恵を受け、フランスは賃料価格統制による規制上の制約に直面しており、価格設定の柔軟性が制限されています。地理的分布は市場成熟度の違いを反映しており、英国は成熟市場を代表する一方、スペインやその他の新興市場はより高い成長ポテンシャルを提供しています。CBREの2024年レポートは、英国、フランス、ドイツ、スペインが合わせてヨーロッパの施設の68%を占めていることを示しており、主要経済圏への市場集中を浮き彫りにしています。この地理的パターンは、未開拓市場における拡大機会を示唆する一方、確立された市場は業務最適化とサービス向上に注力していることを示しています。

英国は2025年に市場シェアの33.60%を占め、優れたインフラ密度とプレミアム価格戦略を支える顧客認知度によって、ヨーロッパで最も発展したセルフストレージ市場としての地位を維持しています。英国の市場リーダーシップは、数十年にわたる市場開発、有利な規制環境、および経済サイクルを通じて持続的な需要を生み出す高い住宅移動率を反映しています。市場は機関投資家の資金流入の恩恵を受けており、Access Self Storage Ltdの潜在的な10億ポンドの売却がTPGやAermont Capitalなどの主要投資家を引き付け、このセクターがコア不動産資産クラスへと進化していることを示しています。最近の動向としては、Big Yellowによる1,000万ポンドのアバディーン買収があり、当初6%の利回りを見込み、施設がデジタルプラットフォームに統合されるにつれて9%に達すると予測されています。ガーディアン紙は、英国で3年以内に100棟以上の新しいストレージ施設が開業し、住宅危機に起因するスペースソリューションへの需要に対応することで年間10億ポンドを生み出していると報告しています。しかし、成熟した市場は主要都市部での供給制約と、賃料成長率を圧迫する競争激化に直面しています。

スペインは都市化トレンド、観光インフラの整備、および伝統的に家族志向の生活様式においてストレージソリューションへの消費者受容が進化していることに牽引され、2031年にかけてCAGR 8.16%でヨーロッパで最も速く成長する市場を代表しています。スペインの成長は、北ヨーロッパ市場と比較して市場浸透率が比較的低いことから恩恵を受けており、国内外の事業者にとって大きな拡大機会を生み出しています。市場はカタルーニャ州の家賃規制法制による規制上の複雑さに直面しており、指定されたストレス地域での家賃引き上げが制限されていますが、これらは主に商業用ストレージではなく住宅用に影響します。観光の季節性は、特に沿岸地域において独自の需要パターンを生み出しており、季節的な居住者が一時的なストレージソリューションを必要としています。スペイン市場の成長軌道は、都市化とライフスタイルの変化がフレキシブルなスペースソリューションへの需要を牽引する中、ストレージ採用に向けた南ヨーロッパ全体のトレンドを反映しています。

ドイツ、フランス、イタリアは合わせて、それぞれ地域の人口動態の変化と規制環境に基づく独自の機会を提供する中程度の成長率を持つ実質的な市場を代表しています。ドイツは高齢化人口と高い可処分所得の恩恵を受け、住み替えに関連するストレージサービスへの持続的な需要を生み出しており、フランスは政府が課す年間3.5%の家賃引き上げ上限による価格制約に直面し、事業者の柔軟性が制限されています。イタリアの市場発展は北ヨーロッパ諸国に遅れをとっていますが、都市化と家族構造の変化がストレージ需要を生み出す中でポテンシャルを示しています。ShurgardによるパリIle-de-France地域での930万ユーロの買収は、規制上の課題にもかかわらずフランス市場への継続的な投資を示しています。これらの市場はEUのエネルギー効率義務から恩恵を受けており、施設の近代化と業務改善を促進していますが、コンプライアンスコストが中小規模の事業者にとって参入障壁を生み出しています。地理的多様性は事業者にポートフォリオ分散の機会を提供する一方、異なる規制・文化環境に対応するローカライズされた戦略を必要としています。

競合環境

Shurgardは339店舗、170万m²をカバーしてリーダーの座にあり、物件の93%が主要都市圏内に位置する都市中心型のフットプリントを追求しています。SafestoreとBig Yellowがこれに続き、それぞれ非接触型アクセスアプリ、ダイナミックプライシングエンジン、太陽光発電設備を統合してNOIを向上させています。Access Self Storage Ltdの潜在的な10億ポンドの売却は、機関投資家の関心の高まりを示しており、さらなる統合の波を引き起こす可能性が高いです。[1]Inside Self Storage、「主要投資家がAccess Self Storage Ltdの買収を競う」、insideselfstorage.com

テクノロジープラットフォームが競争優位の基盤となっています。Storableは2024年に8,200万件の賃料支払いを処理し、事業者を手動請求から解放してアルゴリズムによる顧客維持キャンペーンを可能にしました。[2]Modern Storage Media、「StorableがセルフストレージへのImpactを2024年に報告」、modernstoragemedia.com南アフリカのStor-Ageなどの国境を越えた買収者は、プライベートエクイティファンドとのジョイントベンチャーを活用して英国で急速に規模を拡大しています。コンテナベースのモバイルストレージの新規参入者は、ドアツードアの利便性を求める都市部のミレニアル世代を引き付けていますが、資本集約度の高さと低密度により市場浸透率は控えめにとどまっています。

ヨーロッパのセルフストレージ業界リーダー

Shurgard Self Storage SA

Self Storage Group ASA

Safestore Holdings PLC

Big Yellow Group PLC

SureStore Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Access Self Storage Ltdは、JPモルガンがアドバイザーを務める中、TPG、Aermont Capital、Shurgardを入札者として10億ポンドの売却を検討しています。

- 2024年7月:Big Yellowは53,000平方フィートのアバディーン物件を1,000万ポンドで取得し、統合後に9%の利回りを目標としています。

- 2024年5月:Stor-Ageはイングランドの4物件を5,900万ポンドで取得し、英国での総投資額が1億ポンドを超えました。

- 2024年4月:Shurgardはパリ近郊の2番目の施設を930万ユーロで取得し、890万ユーロを再開発に充てる予定です。

ヨーロッパのセルフストレージ市場レポートの範囲

セルフストレージ施設は、家庭用または事業用の所有物を賃借して保管することを可能にします。ストレージスペース(一般にストレージユニットと呼ばれる)の賃貸契約は、月単位の契約が一般的です。セルフストレージは、顧客の所有物へのアクセスを制限し、保管・管理をストレージ事業者に依存するフルサービスストレージオプションと比較して、ユーザーにはるかに大きな管理権を与えます。

本調査は、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間中の市場推計と成長率を支援します。また、ヨーロッパ各国の総賃貸可能面積を追跡しながら、市場トレンドと主要ベンダープロファイルを提供します。さらに、本調査はエコシステムへのCOVID-19の影響を分析しています。

ヨーロッパのセルフストレージ市場は、ユーザータイプ(個人および法人)および国別(ドイツ、英国、イタリア、フランス、オランダ、スペイン、ノルウェー、デンマーク、スウェーデン、その他のヨーロッパ)にセグメント化されています。

市場規模と予測は、上記のすべてのセグメントについて金額(USD)ベースで提供されています。

| 個人 |

| 法人 |

| 空調管理型 |

| 非空調管理型 |

| 90平方フィート以下 |

| 91〜150平方フィート |

| 151〜300平方フィート |

| 300平方フィート超 |

| 家庭用品 |

| Eコマースマイクロフルフィルメント |

| 書類・公文書ストレージ |

| 車両ストレージ |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| ユーザータイプ別 | 個人 |

| 法人 | |

| ストレージタイプ別 | 空調管理型 |

| 非空調管理型 | |

| スペースサイズ別 | 90平方フィート以下 |

| 91〜150平方フィート | |

| 151〜300平方フィート | |

| 300平方フィート超 | |

| 用途別 | 家庭用品 |

| Eコマースマイクロフルフィルメント | |

| 書類・公文書ストレージ | |

| 車両ストレージ | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパのセルフストレージ市場の現在の規模はどのくらいですか?

市場は2026年に280億9,000万USDと評価されており、2031年までに342億1,000万USDに達すると予測されています。

ヨーロッパのセルフストレージ市場をリードしている国はどこですか?

英国が2025年の収益シェア33.60%でトップの座を占めています。

空調管理型セグメントはどのくらいの速さで成長していますか?

空調管理型ユニットは2031年にかけてCAGR 8.82%で拡大しており、従来型ユニットを上回るペースで成長しています。

需要に最も影響を与える要因は何ですか?

都市部のスペース制約、住み替えを行う高齢者、Eコマースマイクロ倉庫、および学生・駐在員の移動の増加が主要な促進要因です。

最終更新日: