シンガポールICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

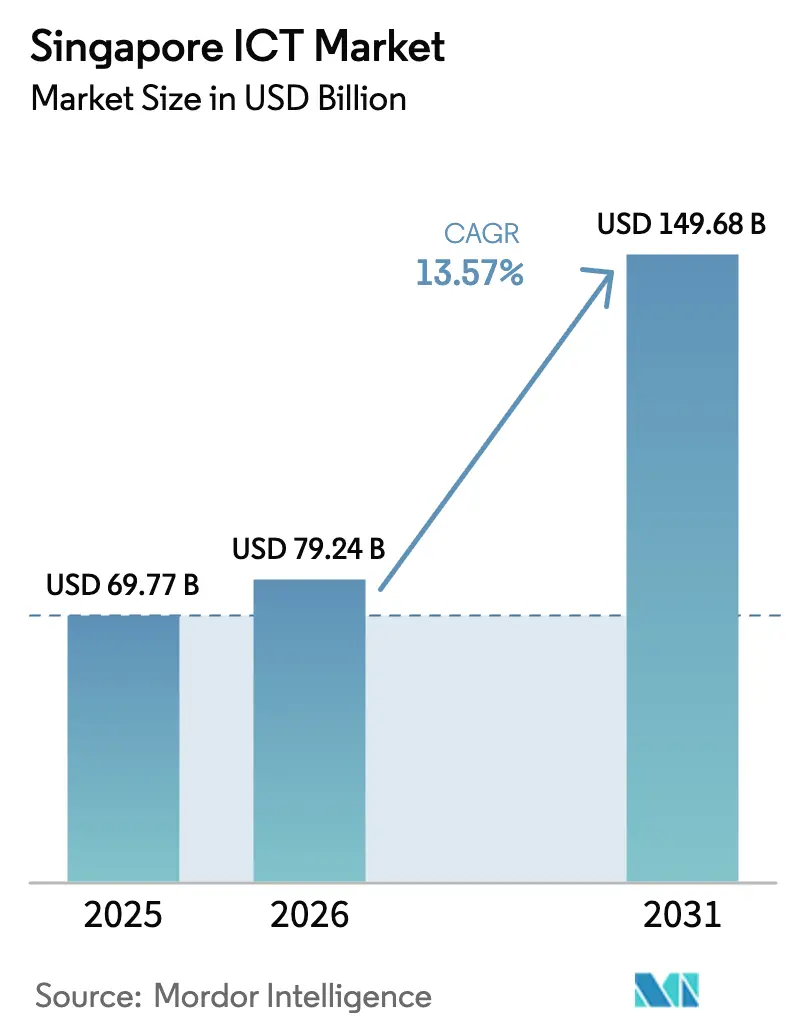

| 基準年の市場規模 (2025) | 69.77 十億米ドル |

| 市場規模 (2026) | 79.24 十億米ドル |

| 市場規模 (2031) | 149.68 十億米ドル |

| 成長率 (2026 - 2031) | 13.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるシンガポールICT市場分析

シンガポールICT市場規模は、2025年の697億7,000万米ドルから2026年には792億4,000万米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)13.57%で2031年には1,496億8,000万米ドルに達すると予測されます。シンガポールの急成長は、スマートネーション2.0への資金投入、ハイパースケールデータセンターへの投資、クラウドおよびAIプラットフォームへの企業移行の加速を原動力としています。多国籍クラウドプロバイダーは現地キャパシティの拡張を競い合い、一方で中小企業(SME)はサービスとしてのソフトウェア(Software-as-a-Service)を活用して大企業との能力格差を縮めています。医療のデジタル化、デジタル専業銀行ライセンス、高度な分析への参入障壁を下げる国家AIコンピュートリソース(NACR)もセクターの勢いを後押ししています。しかし旺盛な支出は、電力網の限界と深刻化するサイバーセキュリティ人材不足という課題と衝突しており、運営コストの上昇とプロジェクトのリードタイム長期化をもたらしています。

主要レポートのポイント

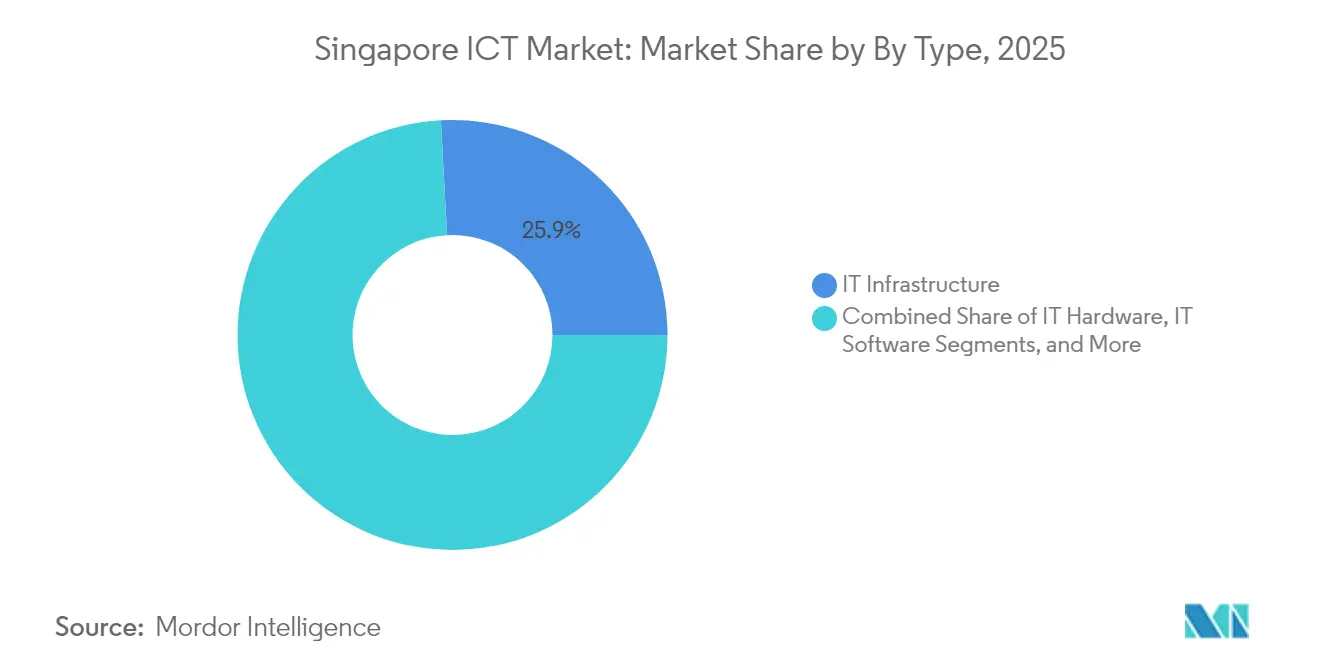

- タイプ別では、ITインフラストラクチャが2025年のシンガポールICT市場シェアの25.86%を占め、ITソフトウェアは2031年にかけて年平均成長率(CAGR)16.35%で成長すると予測されます。

- 企業規模別では、大企業が2025年のシンガポールICT市場規模の66.78%を占め、中小企業(SME)は2031年に向けて年平均成長率(CAGR)14.88%で拡大しています。

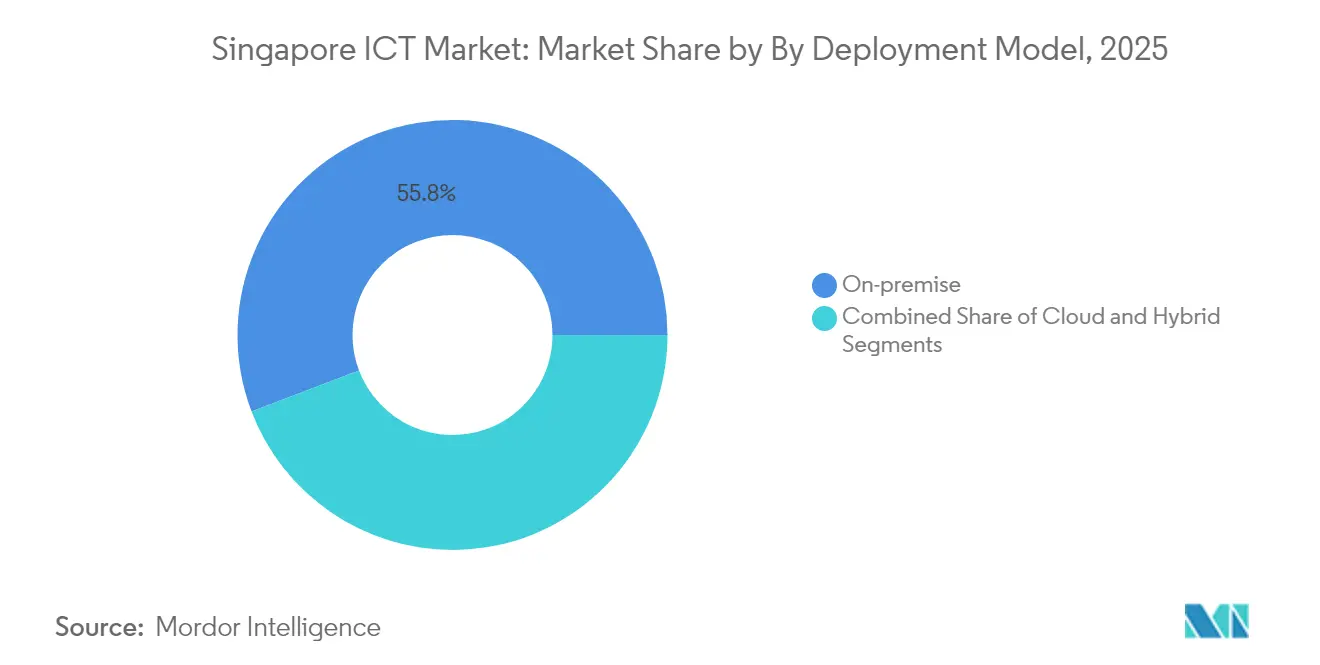

- 導入モデル別では、オンプレミスソリューションが2025年のシンガポールICT市場規模の55.78%をリードしていますが、クラウド導入は年平均成長率(CAGR)17.15%で拡大しています。

- 業種別では、BFSIが2025年のシンガポールICT市場シェアの21.78%を占め、ヘルスケアおよびライフサイエンスは2031年にかけて年平均成長率(CAGR)17.93%での成長が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シンガポールICT市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府によるスマートネーション支出の急増 | +2.1% | 全国、都市部中枢 | 中期(2〜4年) |

| 5Gの急速な展開と普及 | +1.8% | 全国、企業重点 | 短期(2年以内) |

| 企業のクラウドファースト方針 | +2.3% | 全国、中小企業主導の成長 | 中期(2〜4年) |

| デジタル銀行ライセンスによるBFSIテクノロジー支出の拡大 | +1.4% | 全国、金融街 | 短期(2年以内) |

| 国家AIコンピュートリソース(NACR)の展開 | +1.9% | 全国、研究拠点 | 長期(4年以上) |

| グリーン電力によるハイパースケールデータセンターへの優遇策 | +1.6% | 全国、工業ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府によるスマートネーション支出の急増

スマートネーション2.0はシンガポールをデジタル普及からデジタルファースト型ガバナンスへと移行させ、2024年度にサイバーセキュリティ、データプラットフォーム、インフラストラクチャの近代化へ33億米ドルを投入しています。この支出は分析エンジン、エッジデバイス、リアルタイム処理ツールの調達を加速し、公共部門をはるかに超えた需要を触発しています。これらの基準を反映した規制要件は、特に金融・医療分野の民間組織に対してもレガシーシステムのアップグレードを促しています。APIオーケストレーションおよびクロスプラットフォームセキュリティを専門とするベンダーは大型の複数年契約に直接アクセスでき、相互運用可能なフレームワークにより業種間の統合摩擦が低減されます。

企業のクラウドファースト方針

クラウドファースト方針はインフラストラクチャ計画を一変させており、クラウドワークロードがオンプレミス導入の11.2%に対して17.7%の成長を示しています。マルチクラウド戦略はベンダーロックインを軽減しデータ主権規則を満たすことで、35億米ドルの国内クラウド市場を促進しています。中小企業(SME)は最も急速な普及を牽引しており、サブスクリプション型のAI、分析、自動化を活用して大企業並みの能力を実現しています。分散環境を規制遵守状態に維持する統合オブザーバビリティダッシュボード、ハイブリッド接続ファブリック、自動化ポリシーガバナンスに対する二次的需要も生まれています。

デジタル銀行ライセンスによるBFSIテクノロジー支出の拡大

新たなデジタル銀行ライセンスは、高額なコア変換を省略したクラウドネイティブなプレーヤーを生み出し、APIファーストアーキテクチャ、リアルタイム不正検知分析、会話型インターフェースへの新規支出を呼び込んでいます[1]経済開発庁、「SAPがシンガポールにおけるビジネスAIの普及促進に向けてデジタルイノベーションアクセラレーターに1,200万シンガポールドルを投資」、edb.gov.sg。既存の銀行は近代化予算を加速させて対応しており、業種全体の成長が鈍化する中でもBFSIテクノロジーの総支出を押し上げています。コンプライアンス自動化、ブロックチェーン統合、ゼロトラストセキュリティは必須モジュールとなり、実績ある金融テクノロジー資格を持つサービスとしてのソフトウェア(SaaS)ベンダーにニッチな市場を開いています。

国家AIコンピュートリソース(NACR)の展開

国家AIコンピュートリソース(NACR)は現地スーパーコンピューティングクラスターに2億7,000万米ドルを割り当て、シンガポールを東南アジアのAI実証拠点として位置づけています。アクセス可能なキャパシティはスタートアップや研究者の実験障壁を下げる一方、大学との共同プログラムが熟練人材のパイプラインを拡大しています。企業利用者は高密度コンピュートへの近接から恩恵を受け、医療診断や産業シミュレーションにおける推論ワークロードのレイテンシを短縮できます。SAPの890万米ドルのデジタルイノベーションアクセラレーターのような補完的投資は、ソフトウェアスタック全体への波及効果を示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練デジタル人材の不足 | -1.7% | 全国、AI・機械学習(ML)職種 | 長期(4年以上) |

| サイバー攻撃対象領域の拡大 | -1.2% | 企業ネットワーク | 短期(2年以内) |

| 新規データセンター建設に対する電力網容量上限 | -0.9% | 工業ゾーン | 中期(2〜4年) |

| 外国人労働規制に伴う賃金インフレ | -1.1% | テクノロジークラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練デジタル人材の不足

2,800人から4,400人のサイバーセキュリティ専門家の不足が展開スケジュールを制約し、人件費を上昇させており、セキュリティ需要は2029年までに48億2,000万米ドルに達する見込みです。AIエンジニアやクラウドアーキテクトにまで及ぶこの格差は、中小企業(SME)を報酬面で多国籍企業と競わせることを余儀なくしています。4,500名の学習者を対象とするIBMのSkillsBuildを含む政府支援のスキルアップ研修プログラムは、不足を徐々に縮小するにとどまります。そのため企業は、不足する専門家への依存を軽減するローコードプラットフォーム、AI支援開発、マネージドサービスへと方針を転換しています。

サイバー攻撃対象領域の拡大

急速なデジタル化は5G、IoT、クラウドAPIが脅威アクターの侵入経路を増やすことで、リスク露出を拡大しています。攻撃対象領域の拡大は、短期的にはゼロトラストアーキテクチャ、セキュアアクセスサービスエッジ(SASE)フレームワーク、AI対応の異常検知の普及を促進しています。しかし、断片化したレガシーシステムや重複する規制要件によって実装は遅れています。保険会社も引受基準を厳格化しており、サイバーセキュリティ態勢が未成熟な企業への保険料を引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ソフトウェアイノベーションがインフラストラクチャの近代化を牽引

ITインフラストラクチャは2025年のシンガポールICT市場規模の25.86%を占め、データセンター、ネットワーク機器、サーバーキャパシティへの継続的な投資を裏付けています。当セグメントはAWSの120億米ドル計画のようなハイパースケール拡張コミットメントから恩恵を受けていますが、仮想化によるサーバーラックの高密度化に伴い前年比成長は鈍化しています。ITソフトウェアはクラウドネイティブプラットフォーム、AIツールチェーン、ワークフロー自動化スイートに牽引され、年平均成長率(CAGR)16.35%で他のすべてのカテゴリを上回っています。このソフトウェアへの移行は、コンテナオーケストレーション、マイクロサービスセキュリティ、アジャイル統合サービスへの需要を高めています。インフラストラクチャとアプリケーションの並行拡大が均衡のとれた成長プロファイルを支えています。企業はエンタープライズソフトウェアのサブスクリプション料金を採用し、設備投資の急増を平準化してキャッシュフローを安定させるケースが増えています。コモディティ化によってハードウェアのマージンは圧縮されていますが、特化型AIアクセラレーターとエッジデバイスはプレミアム価格を維持しています。SAPのようなメジャーベンダーはシンガポールに研究開発(R&D)拠点を置き、業種固有のAIモデルを現地ユースケースに合わせるデジタルイノベーションアクセラレーターがその好例です。高キャパシティのインフラストラクチャと高度なソフトウェアの相互作用が好循環を生み出し、シンガポールICT市場の上昇軌道を維持しています。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

エンドユーザー企業規模別:中小企業(SME)のデジタル民主化が加速

大企業は2025年のシンガポールICT市場シェアの66.78%を占め、予算と社内人材を活用して複雑なマルチドメインのデジタル化を推進しています。しかし、第一波の変革を多くの企業がすでに完了しているため、成長は12.84%へと鈍化しています。一方、中小企業(SME)は政府の補助金とクラウドサブスクリプションによって導入サイクルを短縮し、年平均成長率(CAGR)14.88%を記録しています。ターンキーAIサービスの利用拡大により、小規模企業は高額なハードウェアを所有せずにチャットボット、分析、ロボティックプロセスオートメーション(RPA)を統合できるようになっています。研修イニシアティブは小規模企業へのデジタル人材パイプラインを維持し続けています。IBMのSkillsBuildはその一例で、データ分析とサイバーセキュリティの無料認定コースを提供しています。生産性向上ソリューション補助金(Productivity Solutions Grant)のような財政的優遇策は対象技術投資の最大70%を補填し、さらに普及条件を均等化しています。中小企業の規模拡大に伴い、マネージドサービスプロバイダーや付加価値再販業者にとっての相当規模の顧客基盤が形成され、シンガポールICT市場を下支えする多様なベンダーエコシステムを強化しています。

導入モデル別:ハイブリッドアーキテクチャがレガシーとクラウドを橋渡し

オンプレミスシステムは厳格なデータ主権規則および独自ハードウェアへの埋没投資を反映し、2025年のシンガポールICT市場規模の55.78%を依然として占めています。一方、クラウド導入はAWS、Google、Microsoftによる現地アベイラビリティゾーンに支援されて年平均成長率(CAGR)17.15%で進んでいます。ハイブリッドパターンは急速に標準的な運用モデルとなっており、企業はレイテンシに敏感なワークロードをオンプレミスで処理しながらピーク需要には弾力的なコンピュートを活用できます。クラウドガバナンスにおける企業の成熟度は向上しています。組織は集中型のFinOpsチームを構築し、マルチクラウド環境全体でリソース利用を最適化する自動化ポリシーエンジンを導入しています。情報通信メディア開発庁(IMDA)が発行するコンプライアンスフレームワークはソブリンクラウド構成を認証するようになり、リスク認識を低下させています。エッジコンピューティングはハイパースケールの補完として注目を集めており、国家電力網への負荷を軽減するマイクロデータセンター全体でワークロードのバランスを取ることに貢献しています。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

エンドユーザー産業業種別:ヘルスケアのデジタル化が金融サービスを上回るペースで進展

BFSIはデジタルバンキング、レグテック、サイバーセキュリティプログラムに支えられ、2025年のシンガポールICT市場規模において21.78%で最大のシェアを維持しています。既存の銀行が新たなデジタル競合他社に対抗してコアシステムを強化するため、支出強度は依然高水準です。しかしながら、ヘルスケアおよびライフサイエンスは2031年にかけて最速の年平均成長率(CAGR)17.93%を記録しています。精密医療、AI駆動型診断、遠隔診察プラットフォームは、国家AIコンピュートリソース(NACR)リソースと厳格なデータプライバシー施行に支援されて、公私立病院内で急速に拡大しています。製造業もIoTセンサーや予知保全を含むインダストリー4.0改修によりICT需要を高めています。政府・公共サービスは、スマートネーションのKPIに沿った市民中心ポータルとバックエンド近代化を優先しています。一方、小売業・物流業者は即日配送への要求に対応するオムニチャネルロードマップを見直しています。ゲーミングおよびeスポーツは注目を集めていますが、業種は高付加価値の企業向けセグメントと比較してまだ黎明期にあり、収益シェアへの貢献は小さくとどまっています。

地理的分析

シンガポールの一都市という地理的特性は、コンパクトながら高密度な市場にICT投資を集中させています。スマートネーション2.0は全国のサイバーセキュリティ、データ分析、デジタルインフラストラクチャに33億米ドルを計上し、官民両セクターにわたる第一次需要を刺激しています。これに加え、7億6,000万米ドルに及ぶ新規海底ケーブルの整備がこの都市国家の東南アジアデータゲートウェイとしての地位を強固にしています。国内ブロードバンドの10Gbpsへのアップグレードと広範な5Gカバレッジはデジタルサービス品質のベースラインを引き上げています。

規制環境はアジアの中でも最も透明性の高い部類に入ります。情報通信メディア開発庁(IMDA)は明確なデータ保護要件を義務付け、セキュリティを損なわずに競争を促進するライセンスを発行しています。官民パートナーシップに支えられた現地人材育成イニシアティブは、継続的な拡大を維持するためAIおよびクラウド技術において即戦力となる卒業生の輩出を目指しています。こうした予測可能性は、AWS、Google、Equinixからの数十億ドル規模のデータセンター投資誓約を引き寄せ、シンガポールICT市場を下支えしています。

地域接続計画は国境を越えた影響力を拡大しています。バイフロストケーブルおよび計画中のベトナム‐シンガポールケーブルは海底容量を拡大し、北米や近隣経済圏へのレイテンシを短縮します。これにより、シンガポールは地域のサービスとしてのソフトウェア(SaaS)ベンダーや金融テクノロジープラットフォームにとって優先的なホスティング拠点となっています。高容量リンクは近隣市場でのエッジ導入も促進しており、シンガポールは複数国にまたがるデジタルオペレーションの司令塔として機能しています。

競合環境

シンガポールICT市場は、高集中のポケットを持つ中程度の分散を示しています。ハイパースケールクラウドインフラストラクチャはAWS、Microsoft Azure、Google Cloudによって支配されており、その合算フットプリントは利用可能なハイパースケールキャパシティの70%超に及びます。一方、ソフトウェアおよびマネージドサービスセグメントは、レグテック、自動化、業種特化型AIアプリケーションなどニッチな要件に対応する地域専門事業者、システムインテグレーター、スタートアップが多数参入しています。

規模拡大に向けた優先手段は戦略的パートナーシップです。IBMとシンガポール国立大学(National University of Singapore)はグリーンコンピューティングと安全性に重点を置いたAI研究センターを設立し、公共研究と企業需要を連携させました。SAPは現地の研究開発(R&D)人員を3倍に増員し、東南アジアのクライアント向けにカスタマイズされたビジネスAIプロジェクトを加速させています。こうした動きは、純粋なベンダーロックインよりも共同イノベーションを軸としたエコシステムを反映しており、企業に幅広い相互運用可能なソリューションを提供しています。

参入障壁は高まっています。電力網の上限が新規データセンターのライセンスを制限しており、既存の割当を保有する既存事業者が有利な立場にあります。人材不足は賃金を押し上げ、ベンダーに自動化の採用を促しており、サービス提供モデルの資本集約度が上昇しています。規制遵守は厳格ではあるものの予測可能であり、ソブリンクラウドアーキテクチャとゼロトラスト態勢を認証できるプロバイダーに報いる構造となっています。全体として、サプライヤー間の競争はドメイン専門知識の差別化と、精査眼を持つ企業バイヤーへ定量的なROIを提供できるかどうかによって形成されています。

シンガポールICT産業リーダー

Singapore Telecommunications Ltd.(Singtel)

StarHub Ltd.

M1 Ltd.

Amazon Web Services(AWS)Singapore

Google Asia Pacific Pte. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:GICとSilver LakeはZuoraの17億米ドルの買収を完了し、グローバルなサービスとしてのソフトウェア(SaaS)課金分野におけるシンガポールのプレゼンスを拡大しました。

- 2025年1月:SAP Labs Singaporeは現地研究開発(R&D)業務の拡大を発表し、2030年までにシンガポール国立大学(NUS)産業大学院プログラムを通じて人員を420名に3倍増し、AIリサーチャーを9名追加する計画を明らかにしました。

- 2024年12月:KeppelとSovicoは、地域のデータセンター相互接続を強化するため、1億5,000万米ドル規模のベトナム‐シンガポール間海底ケーブルについて協議を開始しました。

- 2024年8月:IBMとシンガポール国立大学(National University of Singapore)は、グリーンコンピューティングに重点を置いたAI研究イノベーションセンターの設立計画を発表しました。

シンガポールICT市場レポートの調査範囲

情報通信技術(ICT)は情報技術(IT)のより広義な用語です。ワイヤレスネットワーク、インターネット、コンピュータ、携帯電話、ソフトウェア、テレビ会議、ミドルウェア、ソーシャルネットワーキング、その他のメディアアプリケーションおよびサービスなど、ユーザーがデジタル形式で情報を保存、アクセス、送信、検索、操作できるすべての通信技術を指します。

シンガポールICT市場は、国内のさまざまなエンドユーザー産業で使用されているITハードウェア、ITソフトウェア、ITサービス、ITインフラストラクチャ、通信サービスを含むICT製品・サービスの販売から生じる収益を追跡します。

シンガポールICT市場は、タイプ別(ITハードウェア(コンピュータハードウェア、ネットワーク機器、周辺機器)、ITソフトウェア、ITサービス(マネージドサービス、ビジネスプロセスサービス、ビジネスコンサルティングサービス、クラウドサービス)、ITインフラストラクチャ/データセンター(コロケーションデータセンター、データセンターストレージ、データセンターサーバー、データセンターコンピュート)、ITセキュリティ/サイバーセキュリティ(アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティおよびアクセス管理、インフラストラクチャ保護、統合リスク管理、ネットワークセキュリティ機器、エンドポイントセキュリティ)、通信サービス)、企業規模別(中小企業、大企業)、業種別(BFSI、IT・テレコム、政府、小売・電子商取引、製造、エネルギー・ユーティリティ、その他)に区分されています。上記すべてのセグメントの市場規模および予測は金額(米ドル)ベースで提供されます。

| ITハードウェア | コンピュータハードウェア |

| ネットワーク機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | マネージドサービス |

| ビジネスプロセスサービス | |

| ビジネスコンサルティングサービス | |

| クラウドサービス | |

| ITインフラストラクチャ | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 政府・公共行政 |

| BFSI |

| エネルギー・ユーティリティ |

| 小売・電子商取引・物流 |

| 製造・インダストリー4.0 |

| ヘルスケア・ライフサイエンス |

| 石油・ガス(上流・中流・下流) |

| ゲーミング・eスポーツ |

| その他業種 |

| タイプ別 | ITハードウェア | コンピュータハードウェア |

| ネットワーク機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | マネージドサービス | |

| ビジネスプロセスサービス | ||

| ビジネスコンサルティングサービス | ||

| クラウドサービス | ||

| ITインフラストラクチャ | ||

| 通信サービス | ||

| エンドユーザー企業規模別 | 中小企業 | |

| 大企業 | ||

| 導入モデル別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| エンドユーザー産業業種別 | 政府・公共行政 | |

| BFSI | ||

| エネルギー・ユーティリティ | ||

| 小売・電子商取引・物流 | ||

| 製造・インダストリー4.0 | ||

| ヘルスケア・ライフサイエンス | ||

| 石油・ガス(上流・中流・下流) | ||

| ゲーミング・eスポーツ | ||

| その他業種 | ||

レポートで回答される主要な質問

2026年のシンガポールICT市場規模はどれくらいですか?

シンガポールICT市場規模は2026年に792億4,000万米ドルに達しました。

2031年に向けたシンガポールICTセクターの予測成長率はどのくらいですか?

市場は年平均成長率(CAGR)13.57%で拡大し、2031年までに1,496億8,000万米ドルに達すると予測されます。

中小企業(SME)と大企業のどちらの企業セグメントが速く成長していますか?

中小企業(SME)は年平均成長率(CAGR)14.88%で拡大しており、大企業の12.84%の成長を上回っています。

最も急速に進んでいる導入モデルはどれですか?

クラウド導入はマルチクラウドおよびハイブリッド戦略に牽引され、年平均成長率(CAGR)17.15%で拡大しています。

最終更新日: