インドネシアの植物性食品・飲料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

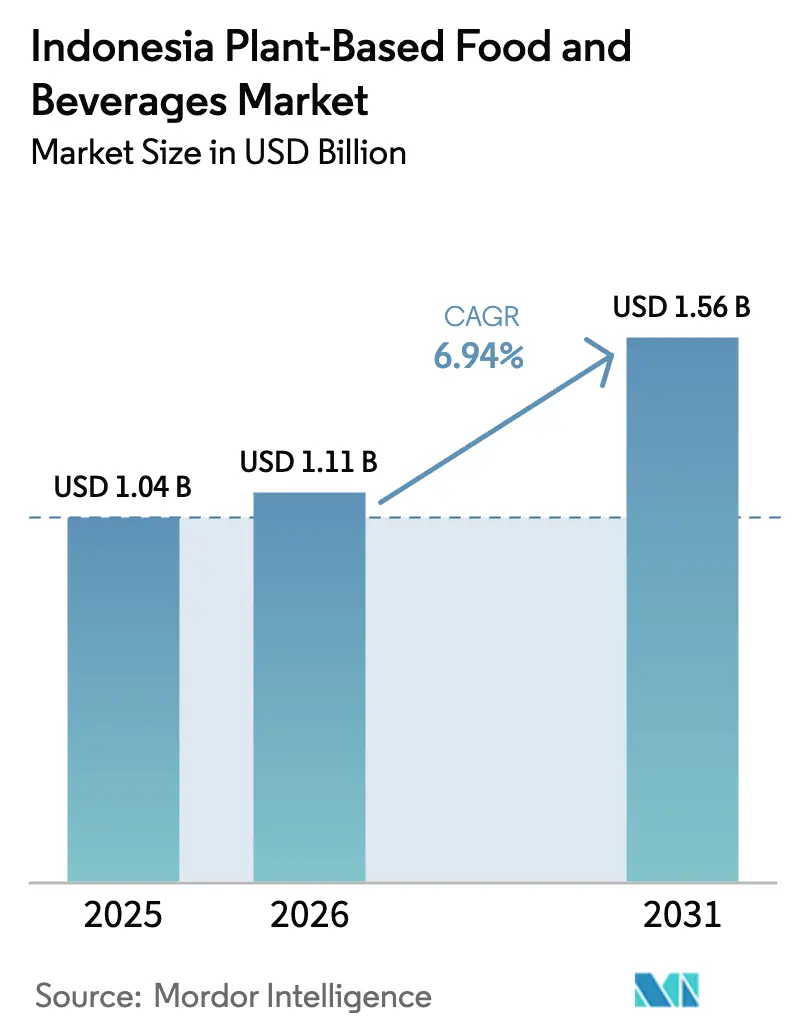

| 基準年の市場規模 (2025) | 1.04 十億米ドル |

| 市場規模 (2026) | 1.11 十億米ドル |

| 市場規模 (2031) | 1.56 十億米ドル |

| 成長率 (2026 - 2031) | 6.94% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア植物性食品・飲料市場分析

2026年のインドネシア植物性食品・飲料市場規模は11億1,000万米ドルと推定され、2025年の10億4,000万米ドルから拡大を続け、2031年には15億6,000万米ドルに達する見込みで、2026年〜2031年の年平均成長率(CAGR)は6.94%となっています。この成長軌跡は、植物性代替品を受け入れながらも、複雑なハラール認証要件と深く根付いた料理の伝統を乗り越えようとする、世界最大のイスラム教徒多数派国家としてのインドネシアの独自の立場を反映しています。市場の拡大は、大豆やその他の植物性タンパク質を含む主要農産物の国内生産増加を目標とするスワセンバダ・パンガン(食料自給)プログラムを通じて農業の自給自足を推進するインドネシア政府の広範な食料安全保障施策と軌を一にしています [1]出典:Indonesia.go.id、「食料自給自足の意識醸成」、indonesia.go.id。乳製品代替飲料が最大の収益シェアを占め、地元のイノベーターが外食産業との提携を通じてスケールアップするなか、肉代替品が最も急速な成長を示しています。大豆を超えた原料の多様化、改善が進む低温輸送網、製品設計へのハラール準拠の統合が、さらなる成長の勢いを支えています。競争は依然として分散した状態にあり、グローバルな多国籍企業と並んで地域の専門企業が成長できる余地を生み出しています。

レポートの主要ポイント

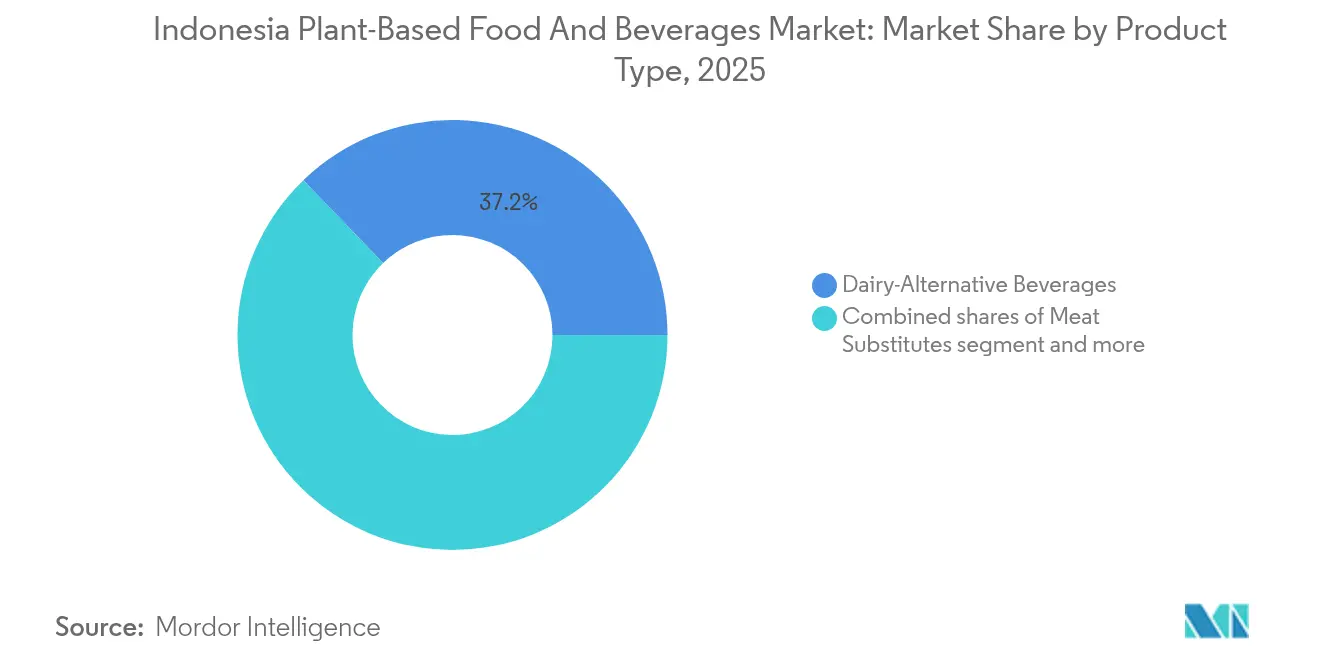

- 製品タイプ別では、2025年に乳製品代替飲料が収益シェア37.20%でトップとなり、一方で肉代替品は2031年までにCAGR 7.02%で成長すると予測されています。

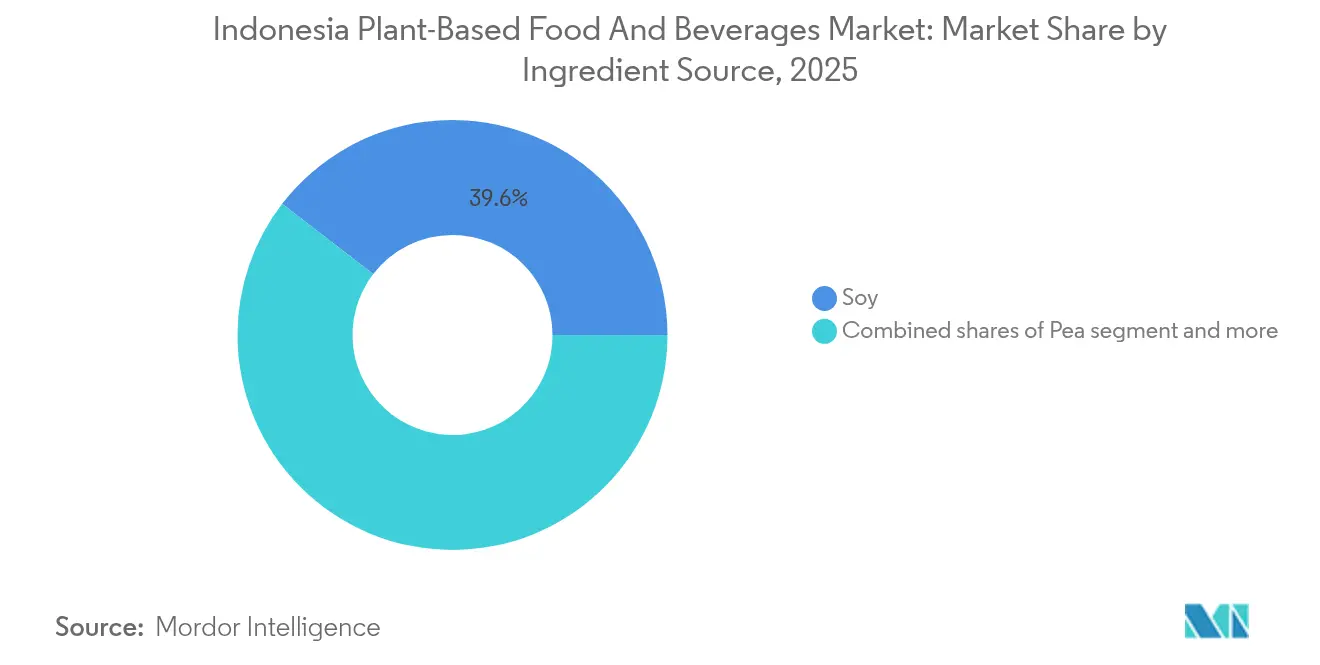

- 原料源別では、2025年にインドネシア植物性食品市場において大豆が39.56%のシェアを占め、エンドウ豆タンパク質は2031年までにCAGR 7.07%で拡大する見通しです。

- 形態別では、2025年にチルド/常温保存品がインドネシア植物性食品市場規模の85.27%を占め、冷凍品は予測期間中にCAGR 7.34%で進展する見込みです。

- 流通チャネル別では、2025年に一般消費者向けチャネルが販売の53.98%を獲得し、業務用チャネルは2031年に向けて6.35%の成長軌跡を記録しています。

- 地域別では、2025年の収益において西インドネシアが64.57%を占め、東インドネシアは2031年までにCAGR 6.62%を見込んでいます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシアの植物性食品・飲料市場の動向と考察

促進要因の影響分析*

| 促進要因 | CAGRへの概算影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者の健康・ウェルネス意識の高まり | + 1.8% | 全国規模、特にジャワ島およびスマトラ島の都市部に集中 | 中期(2〜4年) |

| 動物福祉に対する倫理的意識の高まり | + 1.2% | 西インドネシアの都市中心部、東部地域でも台頭 | 長期(4年以上) |

| 製品イノベーションと品質の進歩 | + 1.5% | 全国規模、研究開発センターはジャワ島に集中 | 短期(2年以内) |

| 政府の支援政策と施策 | + 1.0% | 全国規模、農村部でのパイロットプログラムあり | 長期(4年以上) |

| 植物性食品の文化的受容 | + 0.8% | 地域差あり、ジャワ人およびスンダ人地域で強い | 長期(4年以上) |

| フードテックスタートアップの台頭 | + 0.7% | ジャカルタおよびバンドゥンのテックハブに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

消費者の健康・ウェルネス意識の高まり

インドネシアにおける健康意識の高まりは、都市部住民に影響を及ぼす糖尿病や心血管疾患をはじめとする非感染性疾患の蔓延増加と直接相関しています。厚生省の公式広報を通じた植物性食の推進は、植物性栄養を予防的ヘルスケア戦略として位置づけ、代替タンパク質に対する制度的正当性を創出しています。この健康主導の需要は特に乳製品代替品に恩恵をもたらしており、インドネシア人の90%が乳糖不耐症であることから、植物性ミルクはライフスタイルの選択ではなく機能的な必需品となっています。都市部のミレニアル世代およびZ世代の消費者は、植物性食品をプレミアムなウェルネス製品として捉える傾向が強まり、認知された健康効果に対してより高い価格を払う意欲を示しています。この傾向は、医療アクセスと栄養教育が情報に精通した消費者基盤を形成するジャワ島の主要都市圏において加速しています。ただし、農村部の住民は依然として価格に敏感であり、大衆市場への浸透を達成するためには手頃な価格の植物性オプションが求められます。

動物福祉に対する倫理的意識の高まり

イスラム教徒が多数を占めるインドネシアにおいて、動物福祉への意識は徐々に醸成されており、ハラール食の規定はすでに人道的な取り扱いの原則を強調しています。高等教育を受けた都市部の消費者は、産業的な畜産の在り方に対して疑問を持つようになり、動物に対する慈悲を重んじるイスラムの価値観に沿った倫理的に生産された代替品への需要が生まれています。この倫理的なシフトは特に、ソーシャルメディアや国際的な教育を通じてグローバルなサステナビリティの言説に接している若い世代に影響を与えています。この傾向は、ジャカルタやスラバヤのような国際都市で勢いを増しており、国際的な食文化への接触が植物性の選択を一般化させています。植物性食品を本質的にハラールとするイスラム法学者の支持は宗教的障壁を解消し、信仰に熱心な消費者の間での普及を加速させる可能性があります。この動きは西洋市場と比較してまだ黎明期にありますが、環境・倫理への意識が拡大するにつれて大きな成長の可能性を示しています。

製品イノベーションと品質の進歩

インドネシアのフードテック企業は味とテクスチャの大幅な改善を達成し、植物性食品普及における主要な消費者障壁に対処しています。地元スタートアップはテンペや豆腐製造における伝統的なインドネシアの食材の専門知識を活かし、なじみのある風味プロファイルを新しい形式で創出しています。その代表例がGreen Rebelの植物性レンダン風味製品であり、地元の味覚に響くものとなっています。伝統的なスパイスブレンドや調理技術を現代の植物性製法に組み込むことで、地元の料理知識を持たない国際ブランドに対する競争優位を生み出しています。IPB大学などの研究機関が業界プレーヤーと連携し、在来の植物源を活用した機能性食品を開発することで、国内メーカーに知的財産上の優位をもたらしています。製造プロセスの改善により品質を維持しながら生産コストが削減され、価格を重視するインドネシア消費者にとって植物性製品がよりアクセスしやすいものになっています。確立された食品会社からの技術移転がイノベーションサイクルを加速させ、迅速な製品反復と市場への迅速な対応を可能にしています。

政府の支援政策と施策

インドネシアの食料自給自足推進アジェンダは、農業多様化施策と輸入依存低減目標を通じて間接的に植物性食品の発展を支援しています。農業省による国内大豆生産増加への注力は植物性タンパク質産業に有利な条件を創出し、一方で環境サステナビリティに関する義務は資源集約型の畜産農業に代わる選択肢を促しています。食事の多様化を強調する政府の栄養プログラムは、学校給食や公衆衛生施策において植物性オプションに対する制度的需要を生み出しています。食品医薬品監督庁(BPOM)による植物性食品の表示・安全基準に関する規制の明確化はメーカーにとっての市場参入障壁を低下させ、ハラール認証の効率化は消費者の信頼を高めています。食料問題担当調整省による環境にやさしい農業システムの推進は、植物性産業の成長目標と一致しています [2]出典:経済担当調整省、「国家の独立のための食料自給自足の支援、政府は環境にやさしい農業システムの導入を促進」、ekon.go.id。ただし、実施状況は地域間で依然としてばらつきがあり、市場に対して意味のある影響をもたらすには持続的な政策へのコミットメントが必要です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの概算影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 味とテクスチャに関する消費者の懸念 | -1.5% | 全国規模、特に伝統的な食文化が根付く地域 | 短期(2年以内) |

| 原材料サプライチェーンの課題 | -1.2% | 全国規模、東インドネシアで深刻 | 中期(2〜4年) |

| 規制・認証上の障壁 | -0.8% | 全国規模、多島嶼地理で複雑 | 長期(4年以上) |

| 特定の人口層における認知の低さ | -0.9% | 農村部および東インドネシア州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

味とテクスチャに関する消費者の懸念

インドネシアの消費者は伝統的な食品のテクスチャや風味に対して強い嗜好を持っており、なじみのある感覚体験を再現できない植物性代替品に対して大きな障壁を生み出しています。学術研究によると、インドネシアの消費者の間で植物性食品の受容を決定する主要因として味とテクスチャが挙げられており、地元の味覚の期待に応えるためには製品の配合に多大な取り組みが必要とされています。この課題は独特の料理の伝統を持つ地域においてさらに深刻であり、世代を超えて培われた肉・乳製品の食感の特徴を消費者が期待しています。植物性メーカーは許容できる官能特性を達成するために研究開発に多額の投資をしなければならず、製品開発コストと市場投入までの時間が増大します。インドネシアの多様な群島にわたって地域の味の嗜好が大きく異なり、製造・流通戦略を複雑にするローカライズされた製品処方が必要とされます。成功には従来製品との感覚的な同等性を達成しながらコスト競争力を維持することが必要であり、これは市場浸透率を依然として制限している技術的課題です。

原材料サプライチェーンの課題

インドネシアの輸入大豆への強い依存(国内消費の80%以上を占める)は、植物性食品のコストに直接影響するグローバルな価格変動や供給混乱に対する脆弱性を生み出しています。国内農業の生産能力は増大する植物性タンパク質需要を満たすには依然として不十分であり、気候変動は食品製造に必要な地元農産物の収量や品質の一貫性に影響しています。群島の地理はサプライチェーンへの食材の流通を複雑にし、特に輸送コストが原材料費を大幅に増加させる東インドネシア地域においては深刻です。遠隔地域における低温輸送インフラの不足は、鮮度管理が必要な植物性原料の使用を制限し、製品品質を損なう可能性のある加工代替品に頼らざるを得なくさせています。サプライチェーンの非効率性は需要のピーク時にさらに顕著となり、植物性食品会社の在庫管理に課題をもたらします。信頼性の高い国内供給源の開発には、個々の企業の能力を超えた多大な農業投資と農家への教育プログラムが必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:飲料がイノベーションの波をリード

乳製品代替飲料は2025年に37.20%の市場シェアを誇り、インドネシアの高い乳糖不耐症の蔓延と都市部のコーヒー文化の拡大によって牽引されています。Oatsideの市場参入の成功は、ローカライズされた製品開発がいかに競争優位を生み出すかを示しており、同社のチョコレートモルトバリアントはインドネシアのティーンエイジャーを特にターゲットとし、地元学校との提携を通じてソーシャルメディアで大きな反響を呼んでいます。肉代替品は2031年までにCAGR 7.02%で最も急成長するセグメントとして台頭し、Green Rebelの大手飲食チェーンとの戦略的提携や、地元の味覚に響く植物性レンダン風味製品などの革新的な製品から恩恵を受けています。

非乳製品アイスクリームと冷凍デザートはプレミアムな都市市場で支持を拡大しており、一方で非乳製品チーズとヨーグルトのセグメントは地元の消費習慣の限定性と高価格帯から依然として黎明期にあります。植物性スプレッドとバターは成長の可能性を示しており、特に国際的な食事の嗜好が地元の食のトレンドに影響を与えるバリの観光主導型市場において顕著です。乳製品代替品内のパッケージ入りミルクのサブカテゴリーは確立された流通網と消費者の親しみやすさから恩恵を受け、コーヒーと紅茶の用途はインドネシアの盛んなカフェ文化向けに設計されたバリスタグレードの配合においてイノベーションを推進しています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能

原料源別:大豆優位を超えた多様化

大豆は2025年に39.56%の市場シェアを維持し、インドネシアの伝統的なテンペおよび豆腐製造の専門知識を活用していますが、輸入依存はメーカーが多様化戦略を通じて対処を進めるサプライチェーン上の脆弱性を生み出しています。エンドウ豆タンパク質は2031年までにCAGR 7.07%で最も急成長する原料源として台頭し、大豆ベースの代替品と比べて優れた機能特性とアレルギー誘発性の低さを提供しています。オート麦ベースの製品はOatsideのようなブランドを通じて勢いを増しており、同社はジャワ島での現地生産能力を構築しながら一貫した品質確保のためにオーストラリア産オーツ麦を調達しています。

ヤシベースの原料はインドネシアが世界最大級のヤシ産出国であることから恩恵を受け、熱帯フレーバー製品を開発するメーカーにコスト優位と安定供給をもたらしています。米と小麦の原料はニッチな用途、特に健康意識の高い都市消費者を対象としたグルテンフリーの処方において活用されています。アーモンドベースの製品は輸入要件と高いコストから課題に直面しており、市場浸透をプレミアムセグメントに限定しています。多様化の傾向は、単一原料への依存を低減しながら地元の味の嗜好やサプライチェーンの現実に合わせた独自の価値提案を創出するメーカーの戦略的な取り組みを反映しています。

形態別:常温保存品の優位がインフラの現実を反映

チルドおよび常温保存品は2025年に85.27%の市場シェアを占めて優位を保っており、インドネシアの低温輸送インフラの限界と多島嶼流通網の実際的な要件を反映しています。この形態の嗜好はより広い地理的リーチを可能にし、冷蔵輸送が依然として困難な東インドネシアの遠隔市場へのサービスにおいて特に重要となる流通コストを削減します。冷凍品は主要都市中心部における冷蔵保管施設の改善と冷凍利便食品に対する消費者の受容拡大に支えられ、2031年までにCAGR 7.34%で最も急成長する形態セグメントとなっています。

常温保存品の優位性は、熱帯気候において腐敗しやすい植物性製品にとって特に重要な、栄養品質を維持しながら製品寿命を延ばす革新的なパッケージングソリューションの機会を生み出しています。メーカーは味やテクスチャを損なうことなく長期保存を実現するためにアセプティック処理とバリアパッケージング技術への投資を進めています。冷凍セグメントの成長は現代的な小売業の拡大および利便性が購買決定をますます左右する中産階級都市部における家庭用冷凍庫の普及と相関しています。形態の分布はインドネシアのインフラ発展段階を反映しており、地域によって異なる製品処方戦略と市場参入タイミングに影響を与えています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能

流通チャネル別:一般消費者向けチャネルがアクセシビリティを推進

一般消費者向けチャネルは2025年に53.98%の市場シェアを占め、スーパーマーケットやハイパーマーケットがインドネシアの消費者にとって植物性製品の主要な発見の場として機能しています。オンライン小売プラットフォームは特にCOVID-19パンデミック中に急速な成長を経験し、従来の小売との関係を持たない新興ブランドに直接消費者向けの機会をもたらしました。コンビニエンスストアや食料品店は、頻繁な買い物が消費者行動のパターンとして特徴的な密集した都市部において重要なアクセシビリティを提供しています。

業務用チャネルは2031年に向けて有望な6.35%の成長を示しており、Green Rebelがスターバックス、ABUBA Steak、ペッパーランチを含む大手レストランチェーンと成功した提携を結び、主流の食事体験に植物性オプションを導入したことによって牽引されています。フードサービスとの提携は試食の機会を創出し、しばしば小売購買につながることから、業務用チャネルは販売量への寄与は低いものの、ブランド構築において価値があります。流通戦略はインドネシアの小売業の進化を反映しており、伝統的な湿式市場と近代的な業態が共存し、包括的な市場カバレッジを達成するためにマルチチャネルアプローチが求められます。電子商取引の成長は、改善された物流ネットワークと都市部ミレニアル世代のデジタル決済普及に支えられ、2024年〜2025年にかけて加速しています。

地理的分析

西インドネシアの市場リーダーシップは、ジャワ島とスマトラ島の集中した都市人口に起因しており、2025年の64.57%という市場シェアは優れた購買力、小売インフラ、そして食のイノベーションに対する文化的な開放性を反映しています。ジャカルタのコスモポリタンな環境は植物性製品のローンチに理想的な条件を生み出しており、国際的なフードチェーンや近代的な小売業態が裕福なアーリーアダプターにリーチする流通チャネルを提供しています。この地域は確立された低温輸送物流と頻繁な製品補充サイクルから恩恵を受け、従来の代替品よりも賞味期限が短い植物性製品にとって重要な鮮度と品種の維持を実現しています。ジャワ島の人口密集した都市中心部は、コスト効率よくブランド認知を構築する効果的なマーケティングキャンペーンとサンプリングプログラムを可能にしています。西ジャワ島のスンダ人の料理の伝統はすでに新鮮な野菜と豆腐・テンペの調理を重視しており、植物性イノベーションの普及障壁を低下させる文化的な親しみやすさを生み出しています。

東インドネシアは、インフラの改善と遠隔地域における食の多様化を目的とした政府の栄養プログラムに支えられ、2031年までにCAGR 6.62%という市場最大の成長ポテンシャルを示しています。サゴ、イモ類、地元の植物性タンパク質への伝統的な依存は植物性代替品に対する自然な親和性を生み出していますが、限られた購買力は手頃な価格の製品処方と小型パッケージサイズを必要としています。パプア州とマルク州では採掘産業やパーム油産業が地元の収入を増加させる一方で、教育を受けた人口の間で環境意識が高まっていることから、成長の兆しを見せています。島間の海運コストと冷蔵設備の不足が革新的なパッケージングソリューションと常温保存配合を必要とするなど、流通上の課題は依然として重大です。食料安全保障と栄養教育を推進する政府施策は、学校給食プログラムと医療施設において植物性製品に対する制度的需要を創出し、遠隔地流通網への投資に意欲的なメーカーに市場参入の機会を提供しています。 地理的な成長の格差は、西部地域が数十年にわたる産業投資の恩恵を受ける一方、東部地域が急速なキャッチアップ成長を経験するインドネシアの不均等な発展パターンを反映しています。地域別の食事研究によると、東インドネシアでは植物性タンパク質を支持するタンパク質消費パターンが明らかになっており、流通障壁が解消された際にはより速い普及率が実現する可能性があります。東部地域の伝統的な食料システムへの気候変動の影響は、環境変動にかかわらず安定した栄養を提供する強靭な植物性代替品への需要を加速させる可能性があります。地理的な拡大戦略には地元の食文化の理解が求められ、地域の嗜好と消費パターンを理解する地域流通業者や地域のリーダーとの提携から成功するブランドが生まれる可能性が高いです。

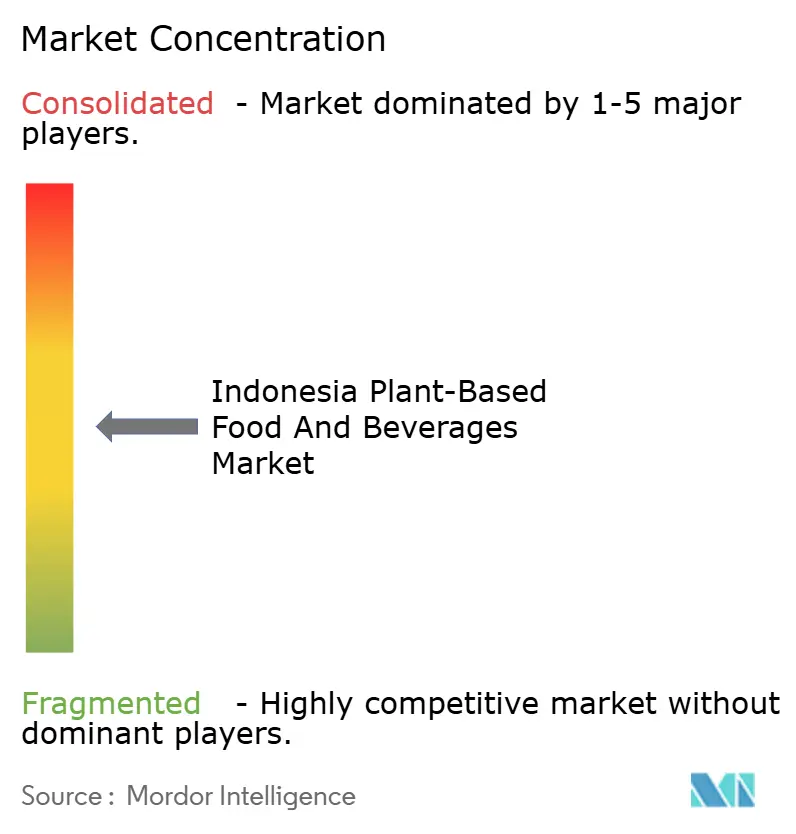

競合状況

インドネシアの植物性食品市場は中程度の集中度を示しており、確立された多国籍企業と文化的洞察とサプライチェーン上の優位性を活用する機敏な地元スタートアップとの間の激しい競争によって特徴づけられています。Nestlé、Danone、Unileverなどの国際的大手はプレミアムポジショニングとグローバルな研究開発能力を通じて競争し、一方でGreen Rebel FoodsやMeatless Kingdomなどの新興インドネシア企業はローカライズされた製品開発と戦略的なフードサービス提携を通じて市場シェアを獲得しています。

競争のダイナミクスは、イスラム教聖職者評議会(MUI)のハラール認証要件を含むインドネシアの複雑な規制環境をうまく乗り越えられる企業に有利に働いており、この要件はイスラム準拠に関する専門知識を持たないメーカーにとって参入障壁となっています。技術の採用パターンは戦略的な差別化の機会を示しており、成功するプレーヤーは地元原料の調達と伝統的な風味の統合に投資してインドネシアの消費者の味覚に響く製品を創出しています。Green Rebelがスターバックスのインドネシア国内460店舗を含む大手フードサービスチェーンとの提携を拡大したことは、市場浸透の達成において流通戦略が製品イノベーション単独に勝ることを示しています。

大衆市場消費者向けの手頃な植物性オプション、冷凍製品カテゴリー、そしてインフラの制限が早期参入者にとって競争上の優位をもたらす東インドネシアの流通ネットワークに機会があります。分散した市場構造は、特にインドネシアの多様な料理の伝統を理解し製品を適応できる企業にとって、ニッチなプレーヤーが全国展開前に地域的な拠点を確立することを可能にしています。規制遵守の要素は競争上のポジショニングに大きく影響し、BPOM食品安全基準とハラール認証は規制の専門知識を持つ確立したプレーヤーに有利な運営上の複雑さを生み出しています。

インドネシアの植物性食品・飲料業界のリーダー企業

Amy's Kitchen, Inc.

Green Rebel Foods

Meatless Kingdom

Nestlé S.A.

Danone S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Fore Coffeeは最新のコンセプトストア「Fore Experience」を発表しました。これはインドネシアのスペシャルティコーヒーをハイライトしながら、顧客に充実したホスピタリティ体験を提供することを目的としています。同ブランドは、南ジャカルタのパングリマ・ポリムに位置する広大な店舗では、アチェ・ガヨ、バリ・キンタマニ、グヌン・チクライ、グヌン・ティルなどインドネシアの名高いコーヒー産地から調達したシングルオリジンブリューを提供すると発表しました。

- 2023年11月:Heinz ABCは製品ポートフォリオの拡大に向けて、インドネシアでフレーバー豆乳飲料を発売しました。新しい豆乳飲料はクリーミーチョコレートとストロベリーデライトの2フレーバーで展開されています。ブランドの説明によると、新製品は飽和脂肪が少なく、防腐剤と人工甘味料を使用していません。

- 2022年11月:インドネシアに拠点を置くキノコタンパク質企業Meatless Kingdomは、最新製品「デンデン・マニス・アサップ 植物性」を発表しました。この革新的な植物性スナックは、甘くて風味豊かな味で知られる中国の乾燥肉のお菓子である肉乾(バクワ)に似ています。

インドネシアの植物性食品・飲料市場レポートの調査範囲

植物性食品・飲料とは、果物、種子、葉、マメ科植物などさまざまな植物部位から作られた製品を指します。これらは主として肉、卵、乳製品などの動物性製品の代替品として選好されています。インドネシアの植物性食品・飲料市場は、製品タイプ、原料源、流通チャネル、地域によって区分されています。製品タイプ別では、肉代替品、乳製品代替飲料、非乳製品アイスクリーム、その他に区分されています。原料源別では、大豆、アーモンド、その他に区分されています。形態別では、チルド/常温保存と冷凍に区分されています。流通チャネル別では、業務用と一般消費者向けに区分されています。地域別では、西インドネシアとその他に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| 肉代替品 | 豆腐 |

| テンペ | |

| その他 | |

| 乳製品代替飲料 | パッケージ入りミルク |

| パッケージ入りスムージー | |

| コーヒー | |

| 紅茶 | |

| その他の植物性飲料 | |

| 非乳製品アイスクリームと冷凍デザート | |

| 非乳製品チーズ | |

| 非乳製品ヨーグルト | |

| その他 |

| 大豆 |

| アーモンド |

| エンドウ豆 |

| オーツ麦 |

| 小麦 |

| 米 |

| ヤシ |

| その他の原料源 |

| チルド/常温保存 |

| 冷凍 |

| 業務用 | |

| 一般消費者向け | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料品店 | |

| オンライン小売ストア | |

| その他の流通チャネル |

| 西インドネシア |

| 東インドネシア |

| 製品タイプ別 | 肉代替品 | 豆腐 |

| テンペ | ||

| その他 | ||

| 乳製品代替飲料 | パッケージ入りミルク | |

| パッケージ入りスムージー | ||

| コーヒー | ||

| 紅茶 | ||

| その他の植物性飲料 | ||

| 非乳製品アイスクリームと冷凍デザート | ||

| 非乳製品チーズ | ||

| 非乳製品ヨーグルト | ||

| その他 | ||

| 原料源別 | 大豆 | |

| アーモンド | ||

| エンドウ豆 | ||

| オーツ麦 | ||

| 小麦 | ||

| 米 | ||

| ヤシ | ||

| その他の原料源 | ||

| 形態別 | チルド/常温保存 | |

| 冷凍 | ||

| 流通チャネル別 | 業務用 | |

| 一般消費者向け | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア/食料品店 | ||

| オンライン小売ストア | ||

| その他の流通チャネル | ||

| 地域別 | 西インドネシア | |

| 東インドネシア | ||

レポートで回答される主な質問

2026年のインドネシア植物性食品市場の規模はどれくらいですか?

市場は2026年に11億1,000万米ドルと評価されており、2031年までのCAGRは6.94%と予測されています。

現在、最も売上が高い製品カテゴリーはどれですか?

乳製品代替飲料が2025年の収益の37.20%という最高シェアを誇っています。

最も急成長しているセグメントはどれですか?

肉代替品は2031年までにCAGR 7.02%という最も急速な拡大を示しています。

最も成長余地が大きい地域はどこですか?

東インドネシアはインフラの整備と栄養プログラムにより、CAGR 6.62%で成長すると予測されています。

最終更新日: