乳製品ベース飲料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 162.44 十億米ドル |

| 市場規模 (2031) | 209.99 十億米ドル |

| 成長率 (2026 - 2031) | 5.26% CAGR |

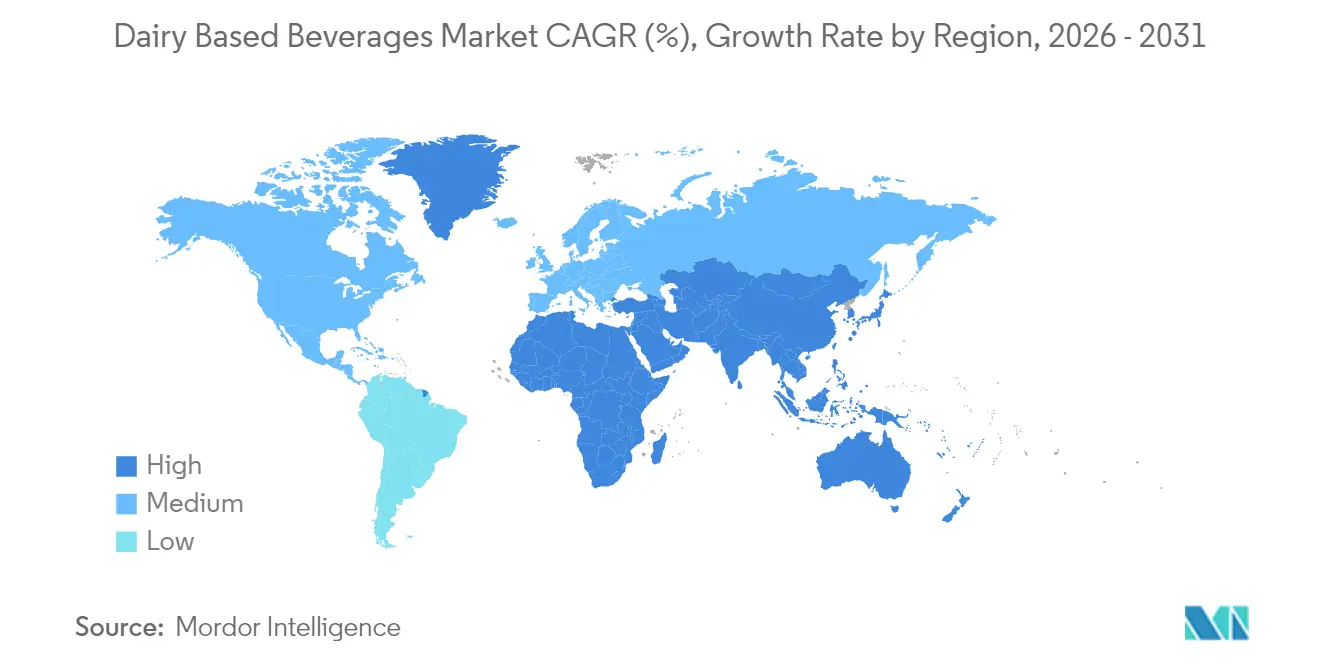

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

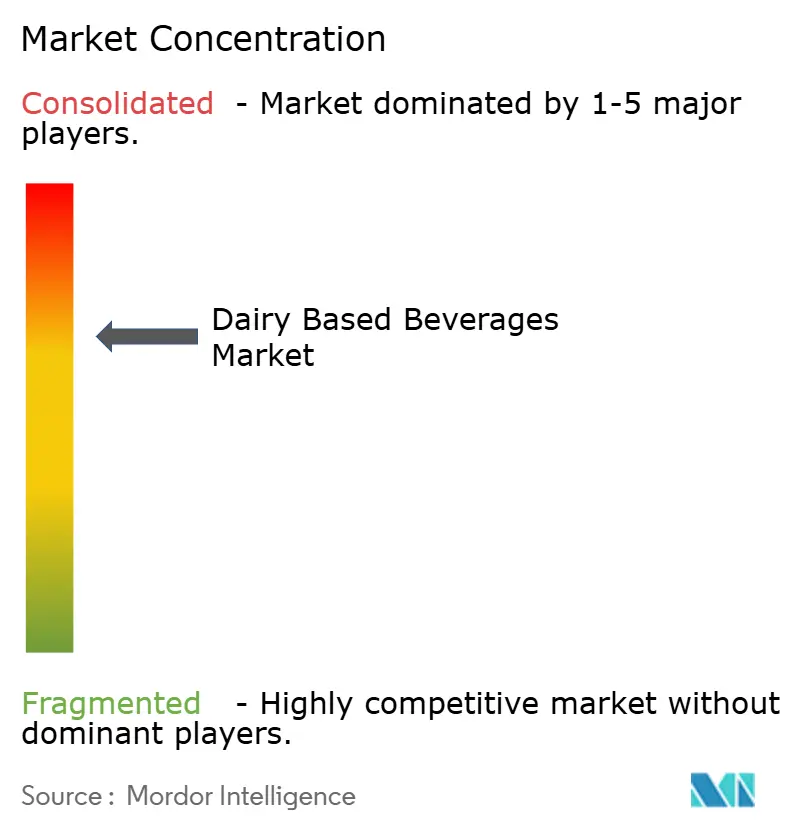

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳製品ベース飲料市場分析

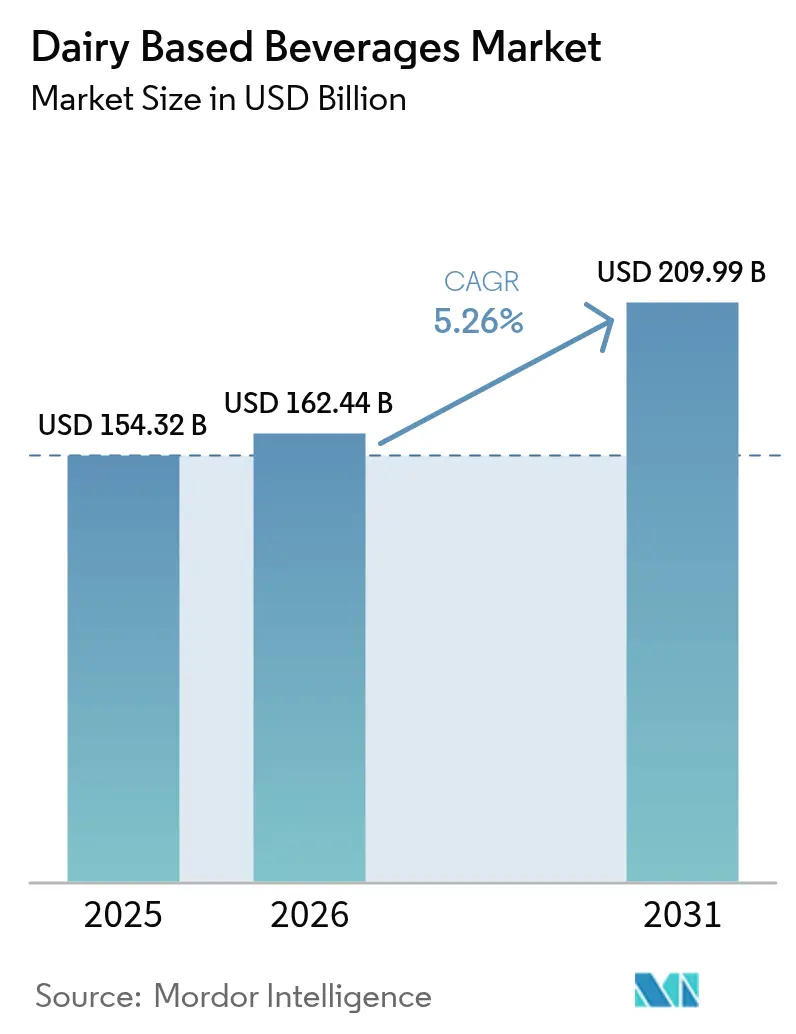

乳製品ベース飲料市場規模は、2025年の1,543億2,000万米ドルから2026年には1,624億4,000万米ドルに成長し、2026年から2031年にかけてCAGR 5.26%で2031年までに2,099億9,000万米ドルに達すると予測されています。市場の成長は、機能的なメリットと味の魅力を兼ね備えた栄養価の高い飲料に対する消費者需要に起因しています。都市部のミレニアル世代の消費パターンにより、タンパク質強化、プロバイオティクス、クリーンラベル製品が専門的な提供から主流の市場セグメントへと変化しています。乳製品飲料は、植物性飲料との競争にもかかわらず、確立された味の好みとバランスの取れた食事要件に合致した栄養成分により、依然として大きな市場シェアを維持しています。アジア太平洋地域、中東・アフリカにおける市場拡大は、消費者の購買力の向上とコールドチェーン物流インフラの整備を通じて継続しており、チルドおよび常温保存乳製品のより広範な流通が可能となっています。競争環境は、グローバル企業、地域協同組合、テクノロジー重視のスタートアップ企業で構成されており、各社は消費者ニーズに対応するために製品開発、サステナビリティへの取り組み、直接流通チャネルへの投資を行っています。市場パフォーマンスは、進化する消費者の好みに対応する企業の運営上の柔軟性に依存しています。

レポートの主要ポイント

- 製品タイプ別では、ヨーグルトドリンクが2025年の乳製品飲料市場シェアの23.72%をリードし、ケフィアおよびその他の発酵飲料は2031年までにCAGR 6.36%で拡大すると予測されています。

- 脂肪含有量別では、全脂肪セグメントが2025年の乳製品飲料市場規模の50.05%を占め、低脂肪バリアントは2026年から2031年にかけてCAGR 5.42%で成長する見込みです。

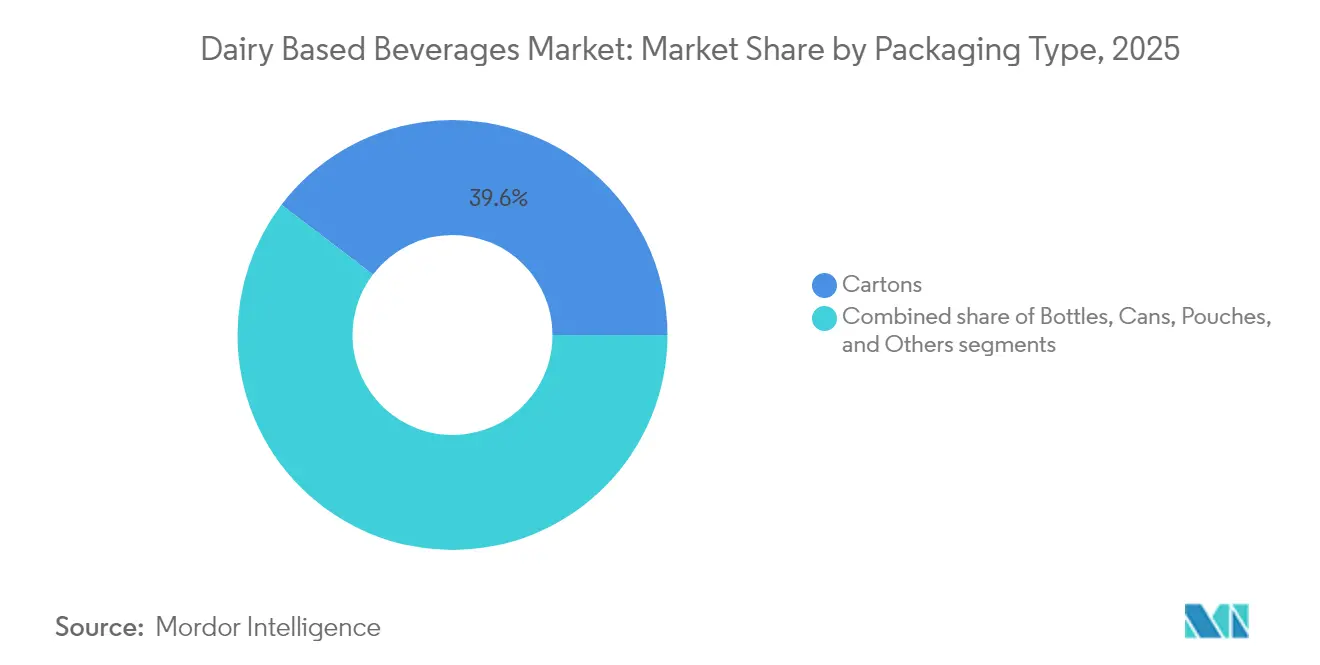

- 包装タイプ別では、カートンが2025年の乳製品飲料市場規模の39.64%を占め、パウチは予測期間においてCAGR 6.39%と最も高い成長率を示すと予測されています。

- 流通チャネル別では、オフトレードが2025年の乳製品飲料市場の65.12%のシェアを保持し、オントレードは2031年までにCAGR 7.05%という急速な成長を遂げています。

- 地域別では、アジア太平洋地域が2025年の乳製品飲料市場シェアの35.18%という支配的なシェアを獲得し、中東・アフリカは2031年までにCAGR 7.09%という最速の成長を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の乳製品ベース飲料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ミレニアル世代における高タンパク機能性飲料の需要拡大 | +0.8% | グローバル、北米、欧州、アジア太平洋 | 中期(2~4年) |

| フードサービスおよびカフェ文化の成長 | +0.6% | 欧州および北米 | 短期(2年以内) |

| 常温ヨーグルトドリンクを可能にするコールドチェーンの拡大 | +0.5% | アジア太平洋および中東・アフリカ | 長期(4年以上) |

| プレミアム化によるアルチザンケフィアおよびカルチャードスムージーの推進 | +0.4% | 北米および欧州 | 中期(2~4年) |

| 腸の健康に対する意識の高まりがプロバイオティクス乳製品飲料の需要を促進 | +0.6% | グローバル、北米、欧州、アジア太平洋、南米 | 中期(2~4年) |

| 包装のイノベーションが消費者の利便性を向上 | +0.4% | 欧州および北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ミレニアル世代における高タンパク機能性飲料の需要拡大

タンパク質豊富な乳製品飲料セグメントは、タンパク質を重要な栄養成分として重視するミレニアル世代およびZ世代の消費者に牽引され、大幅な成長を遂げています。この人口動態の変化は、世界の機能性飲料市場を変革しています。タンパク質は、筋肉の発達、体重管理、満腹感、全体的な健康維持における役割が広く認められています。フィットネスへの関心が高まる中、消費者はリフレッシュメントと機能的なメリットの両方を提供する栄養密度の高い飲料を求めており、乳製品ベースのタンパク質飲料はこのニーズを効果的に満たしています。スポーツ・イングランドによると、イングランドの成人におけるスポーツおよび身体活動への参加者数は2023年から2024年にかけて週間参加者数3,000万人に達し、240万人の増加を示しました [1]出典:スポーツ・イングランド、「スポーツおよび身体活動への参加者数が記録を更新」、sportengland.org 。このトレンドは従来のスポーツ栄養の枠を超え、消費者が日常の食事にタンパク質を積極的に取り入れるようになっています。これに対応して、主要な業界プレーヤーは戦略的なイノベーションを導入しています。例えば、2025年5月、Okiosは常温保存可能なプロテインシェイクで製品ポートフォリオを拡大し、乳製品以外への初の進出を果たしました。新しいプロテインシェイクには、筋力と満腹感をサポートするための完全タンパク質30gと、消化器系の健康のためのプレバイオティクス食物繊維5gが含まれています。製品には人工甘味料は含まれていません。

フードサービスおよびカフェ文化の成長

コーヒーハウスや専門カフェの拡大が続く中、飲料における乳製品消費の顕著な増加を牽引し、コーヒーと乳製品セクターの相互連携を強化しています。日本の厚生労働省によると、国内の認可コーヒーショップ数は2024年に47,530店に達しました [2]出典:日本厚生労働省、「衛生行政報告例 - 食品衛生 2023年度」e-stat.go.jp 。このトレンドは特にクイックサービスレストラン(QSR)市場において顕著であり、スペシャルティコーヒー飲料への需要の高まりが乳製品の使用を大幅に増加させ、ミルクベースの飲料を世界中のカフェメニューに欠かせない存在として確立しています。さらに、都市部の消費者がカフェで交流したり仕事をしたりするトレンドの高まりが、ラテ、フラペ、スペシャルティフレーバーミルクドリンクなどのミルクベース飲料の需要を押し上げました。フードサービスチェーンやクイックサービスレストランは、トレンディなオプションを求める若い消費者に対応するため、乳製品飲料の提供を拡大しました。このトレンドは特に、カフェ文化がライフスタイルの好みや利便性と一致する大都市圏で顕著でした。スターバックスとコスタコーヒーは、コールドブリューとミルク、フレーバーラテ、乳製品ベースのスペシャルティ飲料を世界的に普及させる上で重要な役割を果たしました。

常温ヨーグルトドリンクを可能にするコールドチェーンの拡大

コールドチェーン物流は乳製品飲料市場において変革的な役割を果たしており、特に冷蔵を必要としない常温ヨーグルトドリンクの成長を促進しています。中国で初めて導入されたこの革新的なソリューションは、特にインフラ上の制約がより顕著な新興市場において、従来のコールドチェーンシステムに関連する非効率性と課題に対処することで、急速にグローバルな勢いを獲得しています。Rivigoのような企業は、精密な温度管理を確保し、サプライチェーンの効率を大幅に向上させる先進技術と運営モデルを実装することで、この変革をリードしています。例えば、Rivigoのドライバーリレーモデルは、ムンバイとグワーハーティー間の輸送時間を通常の10~12日からわずか4日に短縮することに成功しました。この輸送時間の短縮により、メーカーは動的な市場需要に迅速かつ効果的に対応し、製品の可用性と品質を確保することができます。さらに、コールドチェーンインフラの継続的な拡大は、ヨーグルトドリンクの成長と販売を促進する重要な要因として浮上しており、業界が進化する消費者の好みと市場要件を満たすことを可能にしています。

プレミアム化によるアルチザンケフィアおよびカルチャードスムージーの推進

ケフィアとカルチャードスムージーは、ニッチな製品から広く受け入れられた主流の選択肢へと進化する変革的な転換を経験しています。この移行は、高品質で付加価値の高い提供を重視する乳製品飲料市場内のプレミアム化トレンドによって推進されています。ケフィアの売上は、その機能的な健康上のメリットに対する消費者の認識の高まりに主に起因して、大幅な成長を示しています。これらのメリットは特に、腸の健康をサポートし免疫系の機能を強化する上で重要な役割を果たすプロバイオティクス特性を中心としています。さらに、継続的な科学的研究がこのカテゴリーの可能性を検証し続けており、ケフィアのユニークな微生物組成と、消化改善や乳糖耐性の向上などの関連する健康上の利点を強調しています。消費者需要の高まり、科学的裏付け、強力な市場パフォーマンスの収束が、アルチザンカルチャード乳製品飲料を、より広い乳製品市場内のダイナミックで急速に拡大する高成長セグメントとして確立しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 乳製品の棚スペースを侵食する植物性代替品の台頭 | -0.7% | 北米および欧州 | 短期(2年以内) |

| プロセッサーのマージンを圧迫する農場出荷乳価の変動 | -0.5% | グローバル、北米、欧州、アジア太平洋 | 長期(4年以上) |

| 賞味期限とコールドチェーンの制限 | -0.4% | グローバル、アジア太平洋、中東・アフリカ、南米 | 短期(2年以内) |

| 乳糖不耐症および乳製品アレルギーに対する消費者の懸念の高まりが市場成長をさらに抑制している。 | -0.6% | グローバル、北米、欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乳製品の棚スペースを侵食する植物性代替品の台頭

従来の乳製品飲料は、拡大する植物性ミルクセクターからの大きな競争圧力にますます直面しています。世界的に、アーモンドミルク、オーツミルク、豆乳、ココナッツミルクなどの製品は、広範な消費者の受け入れを得るだけでなく、現代の食事の必須要素となっています。これらの植物性飲料は現在、幅広いフレーバーで提供されており、栄養素で強化されたりタンパク質が添加されたりすることが多く、従来の乳製品飲料の強力な競合として位置づけられています。「よりクリーン」で「より健康的な」代替品として販売されているこれらの製品は、コレステロール値の低さやホルモン・抗生物質の不使用などの主要なメリットを強調しており、健康意識の高い消費者に強く響いています。しかし、価格変動は従来の乳製品よりも植物性代替品により大きな影響を与える傾向があることを認識することが重要です。これは、棚での存在感の高まりと人気の増加にもかかわらず、植物性飲料が経済的な圧力に対して依然として脆弱であり、乳製品に伝統的に関連する味と栄養上のメリットへの消費者の忠誠心を克服するという課題に直面し続けていることを示しています。

プロセッサーのマージンを圧迫する農場出荷乳価の変動

乳製品プロセッサーは、農場出荷乳価の変動によって引き起こされる大きなマージン圧力にますます苦しんでいます。この持続的な予測不可能性は、効果的な長期計画と投資戦略を策定する能力に課題をもたらしています。2023年、主要乳製品企業の財務パフォーマンスはこの変動性を反映しました。FrieslandCampinaは、主に為替変動と消費者市場需要の減少により、131億ユーロに相当する7.1%の収益減少を報告しました。これらの財務上の課題は戦略的なポジショニングにも影響を与えます。例えば、Danoneは一部の競合他社を上回ったにもかかわらず、大きな障害に直面しました。これらの圧力に対処するため、乳製品プロセッサーは革新的なビジネスモデルを採用しています。顕著な変化は、仲介業者を排除し、ブランディングと顧客エンゲージメントをより大きくコントロールできる直接消費者向け(D2C)戦略への移行です。流通モデルのこの進化は、マージン制約への戦略的対応であり、プロセッサーが消費者との直接的な関係を強化しながらより高い価値を獲得することを可能にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:発酵飲料が従来の選択肢を上回る

ヨーグルト飲料は2025年の乳製品飲料市場の23.72%を占め、生きた培養菌を含む製品に対する消費者需要に牽引されました。ヨーグルトドリンクは、多様なフレーバーの提供と消化器系の健康上のメリットとの関連性により、強力な市場ポジションを維持しました。プロセッサーが乳糖不耐症の消費者を引き付けるために乳糖フリーバージョンを導入するにつれて、その商業的な勢いは続いています。これと並行して、ケフィアはCAGR 6.36%で親カテゴリーを上回る成長を遂げており、その多種微生物叢と腸バリアの完全性を結びつける医学的研究によって支えられています。常温保存可能なプロバイオティクス形態は冷蔵の障壁を取り除き、コールドチェーンカバレッジが遅れている新興地域での数量増加を支援しています。

かつてニッチと見なされていたケフィアの酸味のあるフレーバープロファイルは、コンブチャに似た酸味を求めるクロスオーバー消費者によって今や標準化されています。製品の濃厚な口当たりは食事代替としてのポジショニングを可能にし、リフレッシュメントを超えた追加の使用機会を生み出しています。イノベーションが加速しています:ブランドはケフィアとフルーツピューレ、古代穀物、植物由来甘味料を組み合わせ、乳製品の出所を維持しながらフレキシタリアンの好みを取り込んでいます。さらに、乳製品飲料市場はこれらの発売を活用して、非乳製品発酵品に対するプロバイオティクスのマインドシェアを守っています。発酵SKUが増殖するにつれて、小売業者は専用の冷蔵コーナーを割り当て、専門コーナーの珍品ではなくコアサブカテゴリーとしての地位を確立しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

脂肪含有量別:全脂肪の好みがセグメンテーションを牽引

2025年、全脂肪飲料は乳製品市場の50.05%を占め、豊かな風味と満腹感への持続的な好みを反映しています。ミレニアル世代は全乳の主要な採用者として台頭し、以前は脂肪を否定的に見ていた従来の食事規範に挑戦しています。官能評価は、消費者が脂肪含有量の減少を容易に検知できることを示しています。これらの知見により、メーカーはタンパク質ろ過と乳糖加水分解を採用して栄養価を高めながら、クリーミーさの維持を優先するようになりました。

一方、低脂肪製品は2031年までにCAGR 5.42%で成長すると予測されており、脱脂プロセスで失われたテクスチャーを回復する安定剤の進歩によって支えられています。マイクロフィルタードミルク濃縮固形分(無脂肪)などのイノベーションは、乳脂肪レベルを上げることなく口当たりを改善しています。乳製品飲料市場は、消費者の多様なライフスタイルの好みを認識し、脂肪スペクトルの両端に対応しています。バランスの取れたポートフォリオを維持することで、企業は低脂肪ガイドラインと全食品推奨の間で交互に変化する規制の変化に適応し、継続的な栄養論争を効果的にナビゲートしながら市場の回復力を確保することができます。

包装タイプ別:利便性とサステナビリティを推進するイノベーション

2025年、カートンは乳製品飲料市場シェアの39.64%を占め、その軽量構造と広く受け入れられたリサイクルシステムへの強力な統合によって牽引されました。材料科学の継続的な進歩がその魅力をさらに高め、持続可能な包装の好ましい選択肢となっています。再封可能なスパウトの追加により、カートンはPETボトルが従来支配していた「外出先での」消費セグメントに参入することができました。このイノベーションにより、カートンの機能性が拡大し、環境への信頼性が維持され、エコフレンドリーなソリューションへの高まる消費者需要に合致しています。

一方、パウチはCAGR 6.39%という最速の成長を遂げると予測されています。この成長は、その利便性とサステナビリティ目標に合致した材料使用量の削減能力によって促進されています。SIGのドーム型カートンボトルなどの注目すべきイノベーションは、従来のボトルの携帯性とカートンのリサイクル可能性を組み合わせ、独自の価値提案を提供しています。乳製品飲料市場は、小売業者によるエコスコアラベルの採用増加によってさらに支えられています。これらのラベルは消費者がより低い炭素フットプリントの包装を選択するよう促し、再生可能で持続可能な材料ソリューションへの需要を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタル変革が小売ダイナミクスを再形成

オフトレードチャネルは2025年の乳製品飲料市場収益の65.12%の市場シェアを保持しました。このポジションは、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン食料品プラットフォームにわたる確立された小売流通ネットワークから生まれています。消費者は、一人用ボトルからファミリーパックまでの利用可能な包装オプションを活用して、家庭消費のために乳製品飲料をまとめ買いします。オフトレードセグメントは、延長賞味期限(ESL)ミルク、フレーバーミルク、レディトゥドリンク(RTD)製品を通じて成長を維持しています。電子商取引とクイックコマース食料品配達サービスの拡大により、市場浸透と購入頻度が増加しています。AmulやDanoneなどの企業は、市場需要に対応するためにデジタルプレゼンスとマルチパック製品ラインを拡大しています。

一方、オントレードチャネルはCAGR 7.05%という予測成長率を示しており、カフェ、クイックサービスレストラン、スペシャルティ飲料アウトレットの拡大によって牽引されています。フラペ、ミルクシェイク、ラテなどの乳製品ベース飲料は、補完的な食品アイテムおよび単独購入として収益を増加させています。フードサービス事業者は、進化する消費者ニーズに対応するために、フレーバー乳製品飲料と機能性成分で製品ポートフォリオを多様化しています。市場成長は都市部に集中しており、若い人口層がカスタマイズとプレミアム飲料オプションを求めています。スターバックスやカフェ・コーヒー・デイなどの主要事業者は、コールドコーヒー、フレーバーラテ、季節の乳製品ベース飲料を通じて市場浸透を高め、従来の乳製品と現代のカフェ運営を統合しています。

地域分析

2025年、アジア太平洋地域は人口増加、所得の向上、消費パターンの変化に牽引され、世界の乳製品飲料市場の35.18%という支配的なシェアを保持しています。中国とインドがこの成長の主要な貢献者です。インドでは、都市化と所得の増加が一人当たりの牛乳消費量の増加を支援し、地域のイノベーション能力を示しています。牛乳生産の増加により、フレーバーミルク、ヨーグルトドリンク、ラッシー、チャースなど多様な乳製品飲料の開発が可能となっています。水産・畜産・酪農省によると、インドは2024年に2億3,930万トンの牛乳を生産し、大規模な加工とイノベーションを支援するための安定した原材料供給を確保しました。

中東・アフリカは、2026年から2031年にかけてCAGR 7.09%という予測で、乳製品飲料の最速成長地域として位置づけられており、市場拡大に向けた大きな機会を提示しています。この成長は、コールドチェーンインフラの進歩と大陸全体での可処分所得の増加に起因しています。地域の酪農システムは変革を遂げており、生産システムの半集約化や遊牧民の定住化などのトレンドが特徴となっています。しかし、特に低所得世帯における牛乳の購入と消費パターンには課題が残っています。これらの障害にもかかわらず、推奨基準を下回る消費水準により、所得が上昇し正式な流通チャネルが拡大するにつれて、地域は大きな成長可能性を提供しています。

欧州と北米は、確立された消費パターンを持つ成熟市場でありながら、特にプレミアムおよび機能性乳製品飲料においてイノベーションをリードし続けています。北米は機能性飲料への需要の高まりに支えられ、主要な市場シェアを維持しています。欧州では、乳製品と植物性成分を組み合わせたハイブリッド乳製品において特に大きな成長機会が存在します。このトレンドは、食事に植物性オプションをより多く取り入れながら乳製品を維持しようとするフレキシタリアン消費者の増加を反映しています。

規制環境

乳製品ベースの飲料に関する規制は、成分の同一性、ラベリング、食品安全管理に重点が置かれており、市場によって異なるものの、動物性原料を用いた製品に対する文書管理や国境検査の厳格化が進んでいる。米国では、21 CFR Part 131に基づくFDAの牛乳およびクリームの規格基準(standards of identity)が、依然として飲料グレードの定義の基盤となっている。FDAはまた、2025年7月に18項目の旧式の乳製品規格基準を撤廃する提案(連邦官報)を発表し、既存のサブカテゴリーの管理・ラベリング方法に影響を与えうる現代化の動きを示している。

国境を越える要件は、より運用上具体的なものになりつつある。ベトナムは通達09/2026/TT-BCTを公布し、液体乳製品に関するQCVN 28:2026/BCTを導入した。これは2026年9月1日に施行され、製造業者および輸入業者に更新された技術基準への準拠を求めるものである。欧州連合では、2026年に動物性製品に関する委任修正案および更新された国境管理規則が導入され、EU入境地点を通過する乳製品および複合乳製品飲料について、正確なCN/HS分類および補足文書の重要性が増している。

バリューチェーン分析

乳製品ベースの飲料のバリューチェーンは、生乳の生産と農場での品質管理から始まり、集乳・冷却、加工(標準化、ヨーグルトやケフィアの発酵、均質化、必要に応じたESLまたは無菌処理)、包装、そして冷蔵・常温ネットワークを通じた流通へと続く。主要な参加者には、酪農家および協同組合、加工業者およびブランド所有者、原材料サプライヤー(培養菌、安定剤、甘味料、タンパク質)、包装提供業者(カートン、ボトル、パウチ)、および温度管理輸送とトレーサビリティを提供する物流企業が含まれる。

コールドチェーンの利用可能性とエネルギーコストは、依然として主要な制約要因であり、特に発酵飲料においては、生菌の生存性と保存期間が時間・温度管理に依存するため、新興市場において物流性能が差別化要因となっている。業界の協業は、上流の技術および副産物の高付加価値化にも拡大している。Standing OvationはTetra Pakと提携(2025年4月)し、産業規模での代替カゼイン生産に向けた設備・プロセス設計の最適化を進めた。また、Milcobelは NoPalm Ingredients と提携(2025年9月)し、2026年に稼働開始予定のオランダの実証施設を通じて、ホエイパーミエイトを持続可能な原材料へと高付加価値化する取り組みを行っている。これらの動きは、コアとなる乳製品加工を、プロセス革新、副産物のアップグレード、そして品質を保護しつつリーチを拡大する包装・流通の選択と、より密接に結び付けている。

競争環境

乳製品飲料市場は中程度の集約を示しています。Nestle SA、Arla Foods amba、Danone SA、Almarai Company、Fonterra Co-operative Group Limitedなどの主要プレーヤーが乳製品飲料市場において重要なポジションを保持しています。ネスレは広範なグローバルプレゼンスを活用し、調達規模を効果的に利用して投入コスト変動の影響を軽減しています。これらの業界リーダーは市場シェアの面で支配的なだけでなく、炭素フットプリント報告、フレーバーイノベーション、デジタルショッパーエンゲージメントなどの分野で高い基準を設定し、競争環境を形成しています。

乳製品飲料市場は、消費者の健康意識とサステナビリティへの懸念の高まりによって構造的な変化を経験しています。成功を収める市場プレーヤーは、製品イノベーション能力、効果的な価値提案のコミュニケーション、消費者ニーズに対応する多様化した製品ポートフォリオを示しています。企業は、ウェルネス製品への消費者需要を満たすために、乳製品飲料にタンパク質、プロバイオティクス、機能性成分を組み込んでいます。業界の焦点には、消費者の信頼を構築するための持続可能な包装の実装、倫理的な調達慣行、透明な製品ラベリングが含まれています。栄養上のメリットと持続可能な慣行を組み合わせて実施する企業は市場シェアの機会を獲得しています。

サプライチェーンのデジタル化は、競争環境における重要な差別化要因となっています。例えば、Rivigoのリレードライバーネットワークは、複数日の輸送時間を24時間未満に短縮することで物流を再定義し、プロバイオティクスが小売棚に届くまでの実行可能性を確保しています。さらに、リアルタイム温度監視のためのIoTセンサーの統合により、サプライヤーは腐敗を防ぐための積極的な措置を講じることができます。小売業者は、信頼性の高いデータを通じてコールドチェーンの完全性を実証できるサプライヤーをますます優先し、堅牢な物流能力を持つサプライヤーを優遇しています。このダイナミックな環境は、多国籍企業、協同組合、テクノロジー主導のスタートアップ企業がすべて数量、収益性、サステナビリティの成長を達成しようと競い合う競争的な乳製品飲料市場を浮き彫りにしています。

乳製品ベース飲料業界リーダー

Nestle SA

Arla Foods amba

Almarai Company

Danone SA

Fonterra Co-operative Group Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

生産能力の追加とプロセスへの投資により、冷蔵および常温の両フォーマットにおいて、高タンパク、機能強化、機能性の乳製品飲料の展開余地が広がっている。2026年3月、Coca-ColaはミシガンにおけるFairlife生産能力の6億5,000万米ドル規模の拡張を確認し、245,000平方フィートの拡張と2本の追加生産ラインを加えた。これは、プレミアムでタンパク質を前面に押し出した乳製品飲料のスケールアップの道筋を強化するものである。乳製品加工およびタンパク質分野における同様の投資活動は、即飲用乳製品(RTD dairy)、発酵飲料、乳製品ベースの栄養飲料全般における製品リノベーションを支えており、特に加工業者がろ過・機能強化と無菌またはESL技術を組み合わせることで、流通の経済性を改善できる分野において顕著である。

オープンイノベーションと現地化された製造プログラムも、成熟市場を超えて機会を広げている。Yili Groupは英国ケンブリッジでGlobal Innovation Vanguard Initiativeを開始(2026年5月)し、精密栄養、機能性原材料、持続可能な包装に注力している。これは、差別化された健康提案や改善された包装形態への市場のシフトと合致するものである。新興乳製品市場では、Pelwatte Dairy Industries Limitedによるスリランカでの液体乳施設への2026年6月の投資を含む、グリーンフィールドおよび拡張プロジェクトが発表されており、フレーバーミルクや付加価値型乳製品飲料の展開余地が広がっている。これらは近代的な小売網とコールドチェーンアクセスの改善から恩恵を受けることができる。地域の加工業者も、新たな利点を訴求する提案を通じて、植物性代替品に対する乳製品の売場スペースを守るためにこれらのアップグレードを活用できる。

最近の業界動向

- 2026年6月:Danoneは、オーストラリアに拠点を置くMADE Groupの買収、およびSaputo Dairy Australiaとの生鮮乳製品ジョイントベンチャーにおける残り49%株式の買収を発表した。この買収により、Danoneは健康志向の飲料・栄養ポジショニングへのアクセスを拡大するとともに、発展した消費者ブランド主導型市場における現地生鮮乳製品事業の管理を強化する。

- 2026年5月:Yili Groupは、英国ケンブリッジでGlobal Innovation Vanguard Initiativeを開始した。これは、スマート農業、精密栄養、機能性原材料、持続可能な包装にまたがるオープンアクセス型研究開発フレームワークを基盤としている。このプログラムは、機能性乳製品飲料のリノベーションに向けたパイプラインを強化し、差別化された処方や包装のパートナー主導開発を加速させる。

- 2025年4月:Standing OvationはTetra Pakと提携し、産業規模での代替カゼイン生産に向けた設備・プロセス設計の最適化を行った。この協業は、非動物性かつ乳製品と統合された原材料の開発を支え、将来の製品におけるサプライチェーンの柔軟性と製品差別化を向上させる。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、乳製品ベースの飲料市場は、牛乳または乳由来原料を主要な基盤とし、小売およびフードサービスチャネルを通じて金額ベースで販売される即飲用飲料を対象とする。

対象外事項:植物性飲料および完全な非乳製品飲料は、乳製品飲料と同じ売場で並んで販売されている場合であっても対象外とする。

セグメンテーション概要

- 製品タイプ別

- プロバイオティクスミルク

- ヨーグルトドリンク

- ケフィアおよびその他の発酵乳飲料

- その他

- 脂肪含有量別

- 全脂肪

- 低脂肪

- 脱脂・無脂肪

- 包装タイプ別

- カートン

- ボトル

- パウチ

- 缶

- その他

- 流通チャネル別

- オフトレード

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売

- その他(自動販売機、法人向け)

- オントレード

- オフトレード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- ペルー

- チリ

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- ポーランド

- ベルギー

- その他の欧州

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- シンガポール

- タイ

- その他のアジア太平洋

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

まず、乳製品飲料を実際の供給・消費シグナルに結び付ける、公開されている再現可能なデータポイントを用いて市場をマッピングした。検証したソースには、政府の農業・乳製品統計(USDAや各国農業省など)、FAOSTAT形式の生産系列データ、そして乳製品ベースの飲料カテゴリーの輸出入動向を把握するための貿易・関税データベースが含まれる。

数量と金額を実務的に結び付けるため、飲料構成比や価格変動が議論されている企業の年次報告書、投資家向け説明資料、決算コメントも参照した。業界団体の発表や信頼できる報道機関の記事を用いて、包装形態、流通チャネル構成、規制主導のラベリングや機能強化トレンドの変化を確認した。企業の事業展開状況や長期的な製品パイプラインの背景を相互確認するため、企業財務データの有料サブスクリプションおよび特許データベースも限定的に使用した。ここで言及したソースは例示に過ぎず、データ収集、検証、確認のために他の多数の公開資料も参照した。

一次インタビューおよび調査

次に、乳製品飲料メーカー、包装・原材料関係者、流通業者、小売関連の関係者を対象とした専門家インタビューおよび構造化調査を通じて、デスクリサーチの結果を検証した。回答者からの情報は、実際にどの飲料フォーマットが乳製品ベースの飲料として数えられているか、パックタイプ別に価格がどのように変動しているか、APAC、EMEA、アメリカ地域間で需要がどのように異なるかを確認するために用いられ、公開データが集約されすぎている部分のギャップを埋めるためにも活用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:26% | 経営幹部(CXO):12% | APAC:39% |

| ミッド層:59% | 機能/事業部門リーダー:32% | EMEA:35% |

| 小規模プレイヤー:15% | マネージャー:56% | アメリカ地域:26% |

市場規模算定と予測

市場規模算定は、乳製品の生産・貿易データを用いて対象となる飲料市場全体を再構築するトップダウン方式から開始し、その後、地域別の消費パターンとチャネルの利用可能性を用いてフィルタリングする。この構造が確立された後、サンプル抽出したブランドおよびチャネルの価格に妥当な数量を乗じるといった選択的なボトムアップ推計で裏付けを行い、算出結果が市場の実態と一致しない場合には、サプライヤーおよび流通業者への確認を通じて調整する。

主要なモデル入力には、一人当たり乳製品消費量の方向性、プレーンミルクと付加価値型飲料フォーマットの比率、発酵飲料(ヨーグルト飲料やケフィアなど)の採用状況、包装構成の変化(カートン、ボトル、パウチ、缶)、そして小売とオントレードの比率変動が含まれる。価格設定は、地域およびパックタイプ別の簡易ASPラダーを用いて処理され、その後、プロモーション強度やインフレ転嫁のタイミングに関する一次情報を用いてストレステストを行う。国別詳細情報が乏しい場合には、類似市場からのプロキシ比率を使用し、その後インタビューに基づく妥当性チェックで補正を行う。主要な推計値は、同じ少数のドライバーに常に追跡可能な状態に保たれている。

予測に際しては、最大の変数に対する短期系列のトレンドフィッティングに支えられたシナリオ分析を用いており、乳製品原料コスト、消費者の購買行動、流通リーチに関する前提は業界関係者と共に検証されている。混乱が発生しやすい年については、保守的なシナリオと上振れシナリオの両方を実行し、示唆される数量および金額の成長が回答者の市場に関する説明と一致した場合にのみ、最終的な見解を採用する。

データ検証と更新サイクル

最終的な数値が単一のデータセットや単一の前提に依存しないよう、出力結果は複数の段階で検証される。乳製品生産の変化、貿易動向、報告された価格動向といった独立したシグナルと総計を比較し、市場的な説明がつかない急激な変動については調査を行う。

承認前に、モデルは別のアナリストによってレビューされ、地域間のばらつき、チャネル別の構成、年ごとの成長ロジックに焦点を当てた確認が行われる。主要な入力値に大きな変動があった場合、または異常値が発見された場合には、前提を再確認するための追跡フォローアップの連絡が行われ、それに応じてモデルが更新される。レポートは年次で更新され、需要、供給、価格に大きな変動をもたらす主要な出来事が発生した場合には中間更新が行われる。そして、クライアントが最新の見解を受け取れるよう、納品前の最終レビューが完了する。

Mordor Intelligenceの乳製品ベース飲料市場規模算定と他の公表推計との比較

乳製品ベースの飲料に関する公表市場規模は、同じ製品を対象としているように聞こえても、大きく異なる場合がある。これは、調査ごとに定義、年次の整合性、金額算出方法が異なるためである。また、ある発行元が単一時点の値を報告する一方、別の発行元が成長増分や、乳製品と重複するより広範な飲料全体を報告する場合にも差異が生じる。

植物性飲料はMordor Intelligenceの対象範囲外であり、この一点の包含の違いだけでも、乳製品飲料をより広範な即飲用ウェルネス飲料バスケットの一部として扱うソースにおいては、総計を大きく広げる要因となる。差異は、ASPの推移方法(特にパックサイズやプロモーションサイクルが変化する場合)、オントレードが完全に計上されているかどうか、そして通貨換算が単年レートで行われるか期間全体で平準化されるかによっても生じ、これらは世界全体の数値に顕著な影響を与える可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 154.32億米ドル(2025年) | |

| 貿易専門出版社A | 157.50億米ドル(2024年) | 異なる基準年を使用し、種類別によりより広範な製品グループ化を適用している可能性があり、これが集計対象となる飲料の範囲および示唆される価格構成に影響を与える可能性がある。 |

| 業界レポートB | 82.50億米ドル(2025年) | 異なる定義に基づく乳製品飲料の範囲を対象としており、より狭い対象範囲および価値算出ロジックを適用しているように見受けられ、これが小売とフードサービスの完全な対象範囲と比較して総計を圧縮する可能性がある。 |

表に見られる差異は、主に何が乳製品飲料として数えられるか、基準年がどのように選定されるか、そして数量と価格から金額へどのように地域別に換算されるかによって説明される。対象範囲を乳製品ベースの即飲用製品に固定し、チャネル構成やパック単位の価格設定などの主要な入力を一次調査によって検証することで、最終的な推計は透明性を保ち、再現性の高いものとなっている。

レポートで回答された主要な質問

乳製品ベース飲料市場の現在の価値はいくらですか?

乳製品ベース飲料市場は2026年に1,624億4,000万米ドルと評価されています。

乳製品飲料市場はどのくらいの速さで成長すると予想されますか?

市場はCAGR 5.26%で拡大し、2031年までに2,099億9,000万米ドルに達すると予測されています。

どの地域が現在の乳製品飲料市場をリードしていますか?

アジア太平洋地域が35.18%という最大のシェアを保持しており、所得の向上と都市化によって支えられています。

どの製品カテゴリーが最も急速に成長していますか?

ケフィアおよび関連する発酵飲料はCAGR 6.36%で成長すると予測されており、他のすべての乳製品飲料セグメントを上回っています。

最終更新日: