発酵食品・飲料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

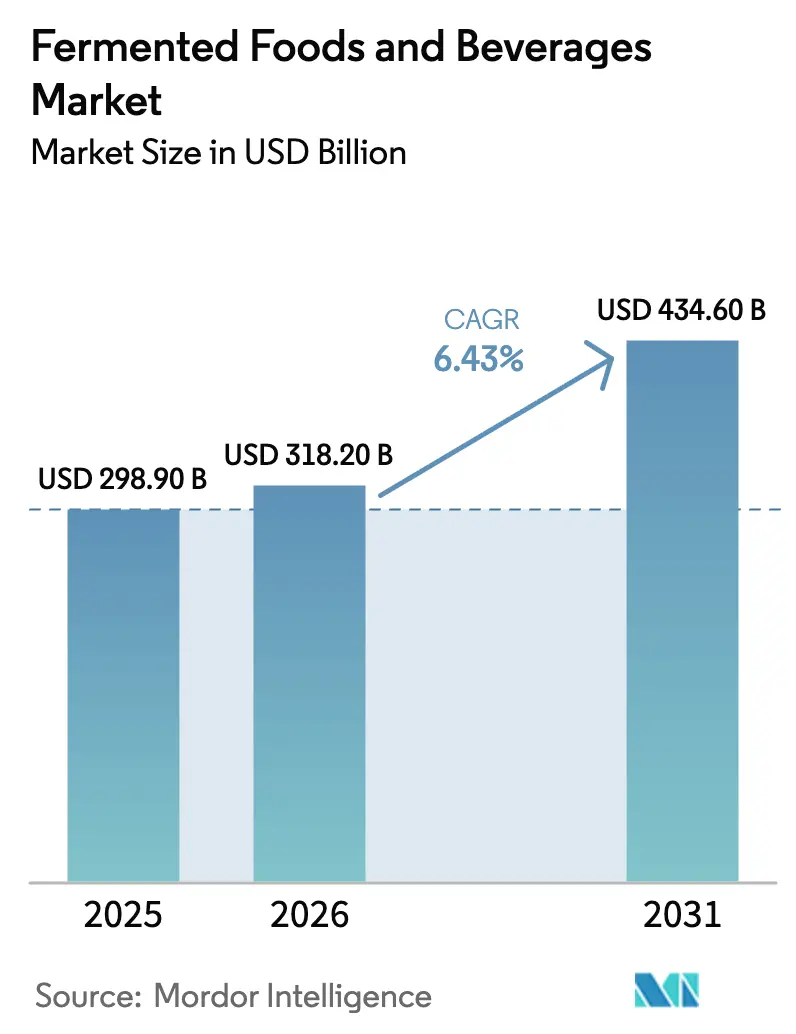

| 市場規模 (2026) | 318.20 十億米ドル |

| 市場規模 (2031) | 434.60 十億米ドル |

| 成長率 (2026 - 2031) | 6.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

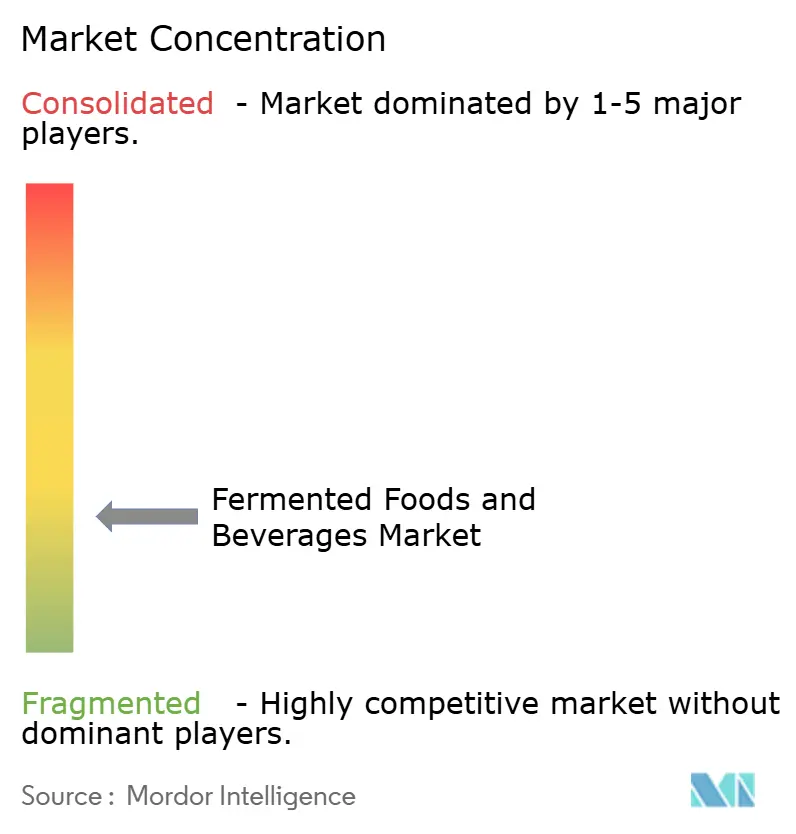

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる発酵食品・飲料市場分析

発酵食品・飲料市場は2025年に2,989億米ドルと評価され、2026年には3,182億米ドルに成長し、2031年までにCAGR 6.43%で4,346億米ドルに達すると予測されています。この成長は、消費者の消化器系の健康への関心の高まりと、腸内環境を自然に促進する食品への嗜好の増大によって牽引されています。消費者はプロバイオティクスが豊富で最小限の加工が施されたクリーンラベル製品をますます好むようになっており、伝統的な発酵食品は世界的な食生活において再び需要が高まっています。メーカーはこれらのトレンドに対応するため、乳製品不使用のヨーグルトやチーズなどの植物性発酵代替品を含む革新的な製品を投入し、サステナビリティとビーガン志向に応えています。例えば、Nushはイギリスでハイプロテインのビーガンヨーグルトを発売しました。発酵食品が最大の市場シェアを占める一方、発酵飲料はファンクショナルドリンクの人気上昇により急速な成長を遂げています。乳製品ベースの製品が市場を引き続き支配していますが、植物性オプションが最も速い成長を示しています。スーパーマーケットおよびハイパーマーケットが主要な販売チャネルであり続ける中、Eコマースが急速に成長する流通プラットフォームとして台頭しています。地域別では、アジア太平洋地域が消費量と成長の両面でリードしており、深く根付いた発酵の伝統と変化するライフスタイルに支えられています。消化器系の健康に対する懸念の高まり、機能性栄養への関心、新しいフレーバーや強化製剤への挑戦が市場拡大をさらに推進しています。

主要レポートのポイント

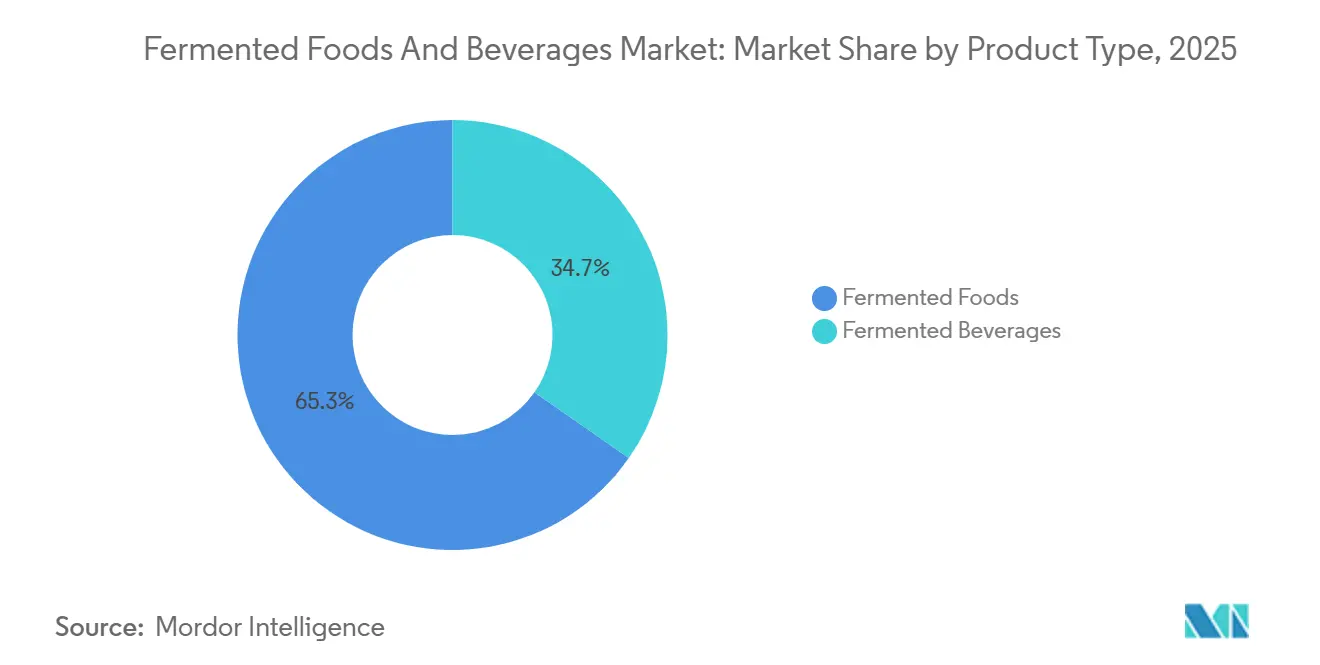

- 製品タイプ別では、発酵食品が2025年の発酵食品・飲料市場シェアの65.31%を占め支配的であり、一方で発酵飲料は2031年までにCAGR 7.42%で拡大すると予測されています。

- 原料源別では、乳製品ベースの製剤が2025年の発酵食品・飲料市場規模の51.12%のシェアを保持しており、植物性代替品が2031年までのCAGR 8.87%で最も高い予測成長率を示しています。

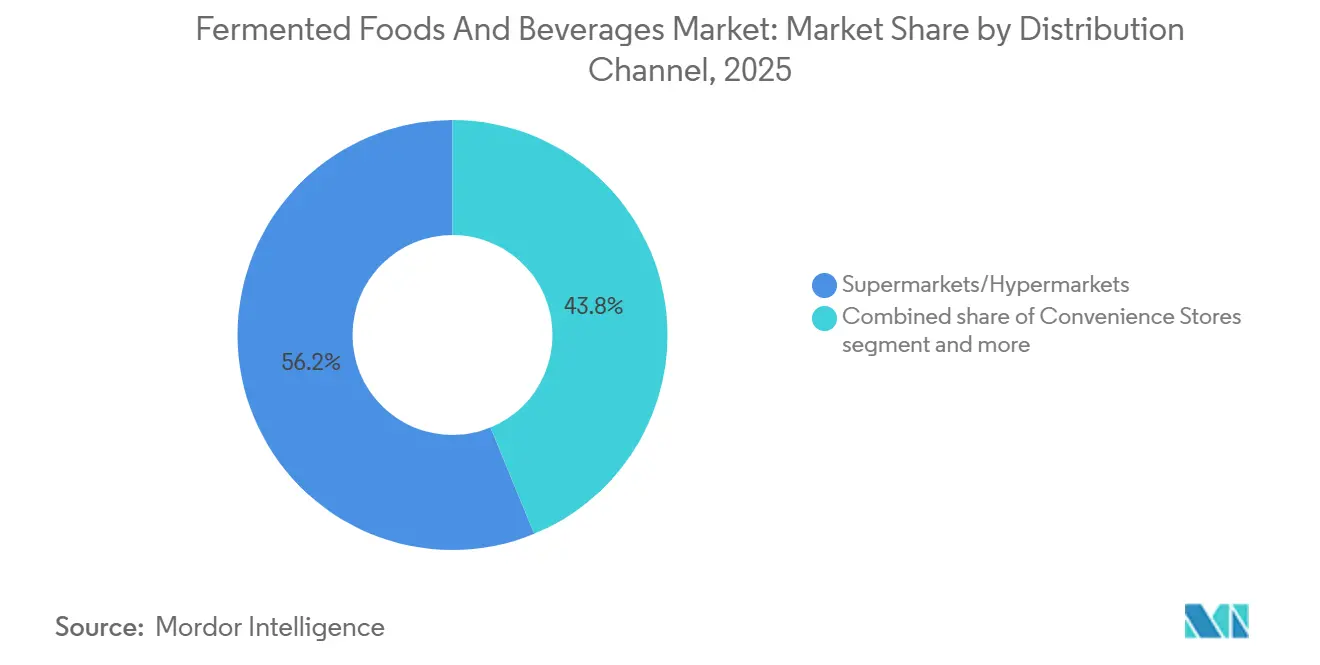

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に56.21%の収益シェアを維持しており、オンライン小売がCAGR 8.04%で最も速く成長するルートとなっています。

- 地域別では、アジア太平洋地域が2025年の発酵食品・飲料市場規模の33.53%でリードしており、2031年までにCAGR 7.87%で前進しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の発酵食品・飲料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 腸内健康のためのプロバイオティクスが豊富な食品に対する消費者需要の増大 | +1.8% | 北米およびアジア太平洋地域で最も強い影響を持つグローバル | 中期(2〜4年) |

| 植物性・ビーガン食の人気上昇 | +1.2% | 欧州および北米が中心で、アジア太平洋地域へ拡大 | 長期(4年以上) |

| スーパーマーケット・プライベートブランドの発酵製品ラインの拡大 | +0.9% | 欧州および北米で早期の利益を得るグローバル | 短期(2年以内) |

| 精密発酵の台頭 | +1.5% | 北米および欧州がリードし、アジア太平洋地域が追随 | 長期(4年以上) |

| 文化的復興と民族料理の人気 | +0.7% | 伝統的製品において地域差のあるグローバル | 中期(2〜4年) |

| クリーンラベルおよび最小限の加工への嗜好 | +0.6% | 主に北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

腸内健康のためのプロバイオティクスが豊富な食品に対する消費者需要の増大

発酵食品・飲料市場は、消費者が腸内健康と機能性栄養に関連する製品をますます優先するようになるにつれ、著しい成長を遂げています。このトレンドは市場の多様化を促進し、製品フォーマットの革新を刺激し、プレミアムポジショニングの機会を創出しており、発酵食品はさまざまな地域で日常的な食生活の定番となっています。消化器系の健康と全体的な健康状態との関連性に対する認識の高まりは、信頼性が高く効果的で健康に有益と認識される発酵製品への消費者支出の増加にもつながっています。信頼性と信用性を構築するための業界内の取り組みがこの発展を形成しています。例えば、国際乳製品食品協会(International Dairy Foods Association)が2024年3月に「ライブ・アンド・アクティブ・カルチャーズ」シールを再開したことは、1グラムあたり少なくとも1億個の生きた培養菌を含む製品を認証するものであり、市場が検証と透明性を重視していることを示しています [1]出典:国際乳製品食品協会、「IDFAがヨーグルトおよび培養乳製品メーカーの腸内健康の利点を示すためにライブ・アンド・アクティブ・カルチャーズシールを再開」、IDFA、idfa.org。このような取り組みは消費者の情報に基づいた意思決定を可能にし、より高い品質基準を設定します。その結果、メーカーはエビデンスに基づく製品開発に注力し、臨床的検証、精密発酵技術、サプライチェーンのトレーサビリティへの投資を通じて健康効果の主張を裏付け、競争が激化する市場で差別化を図っています。

植物性・ビーガン食の人気上昇

発酵食品・飲料市場の成長は、個人の健康、環境サステナビリティ、倫理的考慮に対する消費者の関心に影響を受けた植物性・ビーガン食の採用増加によって牽引されています。炭素排出、土地利用、水消費における役割を含む畜産業の環境への影響に対する認識が高まり、消費者はより持続可能な食品オプションを選択するようになっています。発酵製品は、消化器系の健康サポート、プロバイオティクスの提供、栄養素の生物学的利用能の向上などの認知された栄養上の利点から、植物性食と相性が良いです。さらに、市場成長は代替タンパク質と発酵技術の革新を促進することを目的とした公共部門の取り組みと政策によって支えられています。例えば、2024年2月、英国政府は発酵ベースの進歩に焦点を当てた代替タンパク質研究センターの設立に1,200万ユーロを配分し、英国研究・イノベーション機構(UKRI)が主導しています。消費者嗜好の変化、健康志向の食事トレンド、制度的支援の組み合わせが革新を促進し、世界の発酵食品市場における長期的な成長を牽引しています。

クリーンラベルおよび最小限の加工への嗜好

発酵食品・飲料市場は、消費者が人工成分を最小限に抑えたクリーンラベル製品にますます注目するにつれ、大きな変化を経験しています。この変化は、透明性、真正性、認知された健康上の利点への需要と、合成添加物や高度に加工された食品への懸念によって推進されています。発酵食品は、シンプルな原材料リストと最小限の加工への依存から、これらの期待に自然に応えており、消化器系および全体的な健康上の利点も提供しています。国際食品情報評議会(IFIC)によると、2024年の米国消費者の25%が人工成分が限定的または含まれない食品への嗜好を示しました [2] 出典:国際食品情報評議会、「2024年IFIC食品・健康調査」、ific.org。このトレンドはメーカーに対し、不要な添加物を除去し発酵の自然な利点を強調することで製品を再処方することを促しています。クリーンラベル食品への嗜好の高まりは、発酵食品を好まれるカテゴリーとして位置づけ、原材料の透明性によって推進される継続的な市場成長と革新を支えています。

精密発酵の台頭

精密発酵は、コスト効率の高い生産を可能にし、従来の発酵方法では製造が困難または非現実的な高付加価値成分の開発を促進することで、発酵食品・飲料市場を変革しています。操作された微生物を活用するこの技術は、特定のタンパク質、酵素、フレーバー、機能性化合物を高い精度、一貫性、スケーラビリティで精密に生産することを可能にします。これにより、メーカーは製品品質、安全性、栄養的完全性に関する厳格な基準を遵守しながら、より優れたプロセス管理を実現できます。さらに、精密発酵は従来の農業投入物や動物由来の原材料への依存を低減し、資源消費を削減して環境への影響を最小化します。このアプローチはサステナビリティ目標と、環境に優しく倫理的に生産された食品に対する消費者需要の増大と一致しています。合成生物学とバイオプロセシングの進歩は、性能や機能性を損なうことなくスケーラブルな生産をさらに支援しています。2024年6月、DanoneはミシュランおよびDMC Biotechnologiesと戦略的パートナーシップを締結し、1,600万ユーロ以上を投資してフランスにバイオテック・オープン・プラットフォームを設立しました。この共有イノベーションインフラは、食品・バイオテクノロジー企業に専門機器、技術的専門知識、共同研究機会へのアクセスを提供し、精密発酵ソリューションの開発と商業化を加速することを目的としています。これらの技術が進歩するにつれ、精密発酵はサステナビリティの課題に対処し、発酵食品・飲料市場における長期的な革新を推進する上で重要な役割を果たすと予測されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 汚染および食品安全リコールリスクの高さ | -0.8% | 先進国市場でより厳格な施行が行われるグローバル | 短期(2年以内) |

| コールドチェーン物流を必要とする限られた賞味期限 | -0.6% | インフラが限られた新興市場でより高い影響を持つグローバル | 中期(2〜4年) |

| 発酵品質と微生物の一貫性のばらつき | -0.4% | 職人的・小規模生産者により高い影響を持つグローバル | 中期(2〜4年) |

| 酸味や強い発酵フレーバーに対する消費者の忌避 | -0.3% | 発酵製品に不慣れな市場において特に顕著な地域的傾向 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

汚染および食品安全リコールリスクの高さ

発酵食品・飲料市場は、さまざまな地域にわたる規制の枠組みの厳格化により、相当な運営上の課題に直面しています。米国では、食品安全検査局(FSIS)が2025年1月にリステリア・モノサイトゲネス以外のリステリア属菌に対する更新された検査プロトコルを実施しました。これらのプロトコルは、汚染が確認された場合に生産者が包括的な是正措置を講じることを義務付けています。さらに、食品医薬品局(FDA)は2024年に改訂されたハザード分析およびリスクベースの予防管理ガイダンスに関するパブリックコメント期間を延長し、食品安全規制の継続的な進化を浮き彫りにしました。オーストラリアでは、クイーンズランド州政府が微生物の安全性を確保するために発酵食品のpH値を4.6以下に維持することを義務付ける規制を導入しました [3]出典:クイーンズランド州政府、「発酵食品」、gov.au。この措置は、過去の汚染事例、製品リコール、およびそれに伴う評判の損害によって推進されました。これらの厳格化された規制は、特に小規模・職人的生産者にとって重大な参入障壁をもたらし、確立されたメーカーの運営コストおよびコンプライアンスコストも増大させています。

コールドチェーン物流を必要とする限られた賞味期限

コールドチェーン物流への依存は、発酵食品・飲料市場において重大な課題をもたらしています。ケフィア、ヨーグルト、ソフトチーズなどの製品は、品質と安全性を維持するために精密な温度管理された保管を必要とし、さらに本質的に短い賞味期限を持っています。これらの条件を確保することはサプライチェーン全体に複雑さを加え、コストを引き上げます。企業は冷蔵インフラ、温度監視システム、専門輸送に多大な投資を行う必要があり、これが利益率を大幅に低下させる可能性があります。これらの課題の一例として、Wonder Veggiesが2024年6月にプロバイオティクス生鮮農産物を発売したことが挙げられます。同社は新鮮な野菜のプロバイオティクスの生存率を維持するために厳格なコールドチェーンシステムを導入し、追加の流通コストをカバーするために20%の価格プレミアムが生じました。これらの運営上の要求は、特に小規模生産者や物流インフラが不十分な地域の企業にとって困難です。規制要件がさらに問題を複雑にしています。例えば、FDAの2022年食品規範補足は、プロバイオティクスの活性を確保し腐敗を防ぐために発酵製品に対する厳格な温度管理を義務付けています。これらのコールドチェーンへの依存は、生産コストを増大させ、市場の柔軟性を制限し、発酵食品・飲料市場への新規参入者にとっての参入障壁として機能するという重大な運営上の課題を総体的に生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:食品の優位性の中で飲料が加速

2025年、発酵食品セグメントは65.31%の支配的な市場シェアを占め、深い文化的意義、強化された栄養価、植物性・機能性食品への需要の高まりとの整合性によって支えられています。一方、発酵飲料市場は急速な成長を遂げており、2031年までにCAGR 7.42%が予測され、発酵食品の成長率を上回っています。この成長は、低糖分含有量、透明な原材料リスト、消化器系および免疫系サポートなどの健康上の利点を優先する機能性飲料への消費者の関心の高まりに起因しています。

発酵食品カテゴリー内では、ヨーグルトやチーズなどの伝統的な製品が引き続き市場をリードしており、テンペ、ザワークラウト、豆腐などの代替オプションは、消費者の嗜好がより幅広い文化的多様性を持つ製品へとシフトするにつれて支持を集めています。乳製品サブカテゴリーは、特にタンパク質強化ヨーグルトとデザートセグメントで強いパフォーマンスを示しています。発酵飲料市場も従来の製品を超えて拡大しており、Wonder Veggiesの2025年のプロバイオティクス生鮮農産物の発売に示されるように、生鮮と発酵の要素を組み合わせた革新的な製品カテゴリーが導入されています。

原料源別:植物性への転換が加速

2025年、乳製品ベースの発酵製品は発酵食品・飲料市場の51.12%という相当なシェアを保持しています。しかし、その優位性は植物性代替品への需要の高まりによってますます挑戦を受けています。この変化は、サステナビリティ、動物福祉、アレルゲン感受性に対する懸念の高まりによって推進されています。植物性発酵製品は市場で最も速く成長するセグメントを代表しており、2031年までのCAGR 8.87%が予測されています。これらの製品はビーガン、乳糖不耐症の人々、クリーンラベルオプションを求める消費者に訴求し、環境フットプリントの削減も提供しています。特に精密発酵における技術的進歩がこの移行を加速しています。これらの革新は、従来の乳製品の味、食感、機能性を忠実に再現した動物不使用製品の生産を可能にしています。例えば、2024年2月、UnileverはPerfect Dayの精密発酵ホエイを使用したBreyersアイスクリームを発売し、動物由来成分なしで乳製品のようなクリーミーさを実現しました。

穀物ベースの発酵製品は、栄養上の利点、多用途性、世界的な文化的意義から認められた有望ながらも未開拓のサブカテゴリーを代表しています。これらの製品は植物性プロバイオティクスの利点を提供しながら、広く入手可能でコスト効率の高い主食原材料を活用しています。発酵穀物は腸に優しい特性を持ち、食物繊維、ビタミンB群、生理活性化合物が豊富です。このカテゴリーは、穀物発酵技術の革新とグルテンフリー、高食物繊維、古代穀物ベースのオプションへの消費者需要の増大によって推進される著しい成長ポテンシャルを示しています。さらに、このセグメントはメーカーに対し、従来とは異なる発酵基質の使用による差別化の機会を提供しています。

流通チャネル別:デジタル変革が小売を再形成

スーパーマーケット・ハイパーマーケットは2025年に56.21%の支配的な市場シェアを占め、広範なプライベートブランド製品の提供と確立されたコールドチェーン流通システムによって支えられています。オンライン小売流通チャネルは2031年までにCAGR 8.04%で成長すると予測されており、特化した発酵製品への便利なアクセスに対する消費者需要の増大によって推進されています。直接消費者向け流通戦略の採用は市場浸透を継続的に強化し、発酵食品メーカーが戦略的な消費者関係を構築しながら運営利益率を改善することを可能にしています。

コンビニエンスストアは冷蔵インフラのアップグレードと製品ラインの拡大によって市場需要に対応しており、特に携帯可能な発酵飲料への需要が高い都市部において顕著です。従来の小売店はデジタルチャネルからの競争に対応するため、店内体験を強化し、データ分析を活用して製品配置とプロモーション活動を最適化しています。このアプローチは実店舗とデジタル小売チャネルの間の補完的な関係を育んでいます。さらに、発酵製品が機能的な健康上の利点で認知されるにつれ、代替流通チャネルも成長を経験しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年に33.53%の市場シェアで支配的な市場ポジションを保持しており、2031年までのCAGR 7.87%という堅調な地域成長率によって支えられています。この成長は、世界の発酵製品における主要消費市場およびイノベーションハブとしての同地域の役割を強調しています。この地域の市場リーダーシップは、特に日本、中国、インドネシアなどの国々における文化的伝統への発酵慣行の深く根付いた統合によって推進されています。これらの国々は何世紀にもわたる発酵方法論を活用し、新製品革新に対する消費者の受容性を高めています。

北米は市場の成熟を示しており、継続的な企業統合とプレミアム製品への注力が特徴です。同地域は強固な規制の枠組みと健康志向の消費者支出への嗜好から恩恵を受けており、プレミアム発酵製品の導入を支援しています。例えば、コカ・コーラは2025年2月に添加糖なしで6グラムのプレバイオティクス食物繊維を含むSimply Popを発売し、健康志向の消費者需要への従来の飲料企業の適応を反映しています。さらに、カナダとメキシコは小売拡大と健康意識の高まりを通じて地域成長に貢献しており、調和された規制が国境を越えた製品流通を促進しています。

欧州は植物性発酵製品革新のリーダーとして引き続き重要なポジションを保持しており、製品開発のグローバルベンチマークを設定する包括的なサステナビリティ取り組みによって推進されています。同地域の植物性発酵技術への注力は消費者の高度な環境意識を示しており、持続可能な食品生産システムを促進する強固な規制の枠組みによって支えられています。一方、中東・アフリカは著しい成長ポテンシャルを示しています。現在の市場容量は限られていますが、コールドチェーンインフラの改善と健康意識の高まりが、これらの地域における発酵製品の加速的な採用に向けた好条件を生み出しています。

競争環境

発酵食品・飲料市場は高度な断片化を特徴とし、確立された多国籍企業、新興企業、地域プレーヤーが共有する競争環境を反映しています。Danone S.A.、Nestlé S.A.、PepsiCo, Inc.、Yakult Honsha Co., Ltd.などの著名企業は、精密発酵技術と広範な流通ネットワークを活用することで市場における強固なポジションを確立しています。市場の構造はさまざまな戦略的アプローチを支援しており、PepsiCoが2025年5月にプレバイオティクスソーダブランドのPoppiを19億5,000万米ドルで買収したことがその例として挙げられます。

競争環境は技術進歩の急速なペースと消費者嗜好の変化によって形成されており、企業は革新と既存製品ポートフォリオの管理のバランスを取ることを余儀なくされています。業界参加者は製品提供を改善し競争ポジションを維持するために研究開発に多大な投資を行っています。企業はまた、市場プレゼンスを強化し製品ラインを拡大するために戦略的協業、合併、買収にも取り組んでいます。業界はさらに、製品差別化、品質基準への準拠、持続可能な生産慣行の採用への重点の高まりによって特徴付けられています。

パーソナライズド栄養セグメントは著しい成長分野を代表しており、企業は高度な技術革新にリソースを投入しています。企業はAI駆動の発酵技術の開発と個人のマイクロバイオームプロファイルに合わせた特化したプロバイオティクス製剤の創出に注力しています。これらの進歩は研究開発への戦略的投資と相まって、革新と消費者中心のソリューションへの業界の献身を示しています。さらに、企業は世界市場における競争優位性を維持するために堅固な品質管理システムを導入し、持続可能な生産方法を優先しています。

発酵食品・飲料業界リーダー

Danone S.A.

Nestlé S.A.

PepsiCo, Inc.

Yakult Honsha Co. Ltd

Fonterra Co-operative Group Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:LactalisはLeerdammerブランドのスプレッドチーズバリアントを発売し、従来のスライスチーズポートフォリオを超えて拡大しました。Leerdammer Original Spreadableチーズはサンドイッチ、ベーグル、クラッカーへの使用を目的として設計されています。

- 2025年4月:Tiba Tempehは多用途な料理への応用のためにスモーキーマリネを注入した新しいスモーキーテンペブロックを発売しました。220gの製品は英国のOcado、Waitrose、Sainsbury'sの店舗で入手可能です。

- 2025年2月:タイを拠点とするFermentheは新しいRTDコンブチャレンジを発売しました。同社は世界最高のコンブチャ濃縮物を特徴とすると主張しました。製品はプロバイオティクスの品質を保護するために着色ガラス瓶に包装され、サステナビリティ志向の消費者に訴求するためにミニマリストでエコフレンドリーなラベリングが施されました。

- 2024年8月:Tata Consumer Products(TCP)はプレバイオティクス食物繊維を含むTetleyコンブチャを発売しました。製品はジンジャーレモンとピーチの2種類のバリアントで入手可能です。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、発酵食品・飲料市場を、保存または栄養・感覚特性を向上させる制御された微生物発酵を主要加工工程とする消費可能製品によって生み出される、小売および外食サービスの集計値として定義する。これには、培養乳製品(ヨーグルト、ケフィア、チーズ)、発酵野菜・豆類(キムチ、ザワークラウト、テンペ、味噌)、穀物ベースの発酵食品(サワードウ、麹)、および消費者向け最終形態で世界中で販売される伝統的または新規の発酵飲料(コンブチャ、クワス、プロバイオティクス乳飲料、ビール、ワイン)が含まれる。

スコープ除外事項:スターターカルチャー、酵素、バイオエタノール燃料などの工業用発酵原料、蒸留酒、および活性培養菌を含まない加熱処理品は、本調査のカバレッジ対象外とする。

セグメンテーション概要

- 製品タイプ別

- 発酵食品

- ヨーグルト

- チーズ

- テンペ

- ザワークラウト・漬け野菜

- 豆腐

- その他の発酵食品

- 発酵飲料

- ヨーグルトドリンク・スムージー

- プロバイオティクスドリンク

- コンブチャ

- ケフィア

- その他の発酵飲料

- 発酵食品

- 原料源別

- 乳製品ベース

- 植物性ベース

- 穀物ベース

- その他

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンライン小売

- その他のチャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、欧州全域にわたる栄養科学者、スーパーマーケットの調達マネージャー、発酵技術者、および地域ディストリビューターにインタビューを実施する。主流のパックサイズ、発売時価格帯、および新興ユースケースに関するインサイトは、デスクリサーチの知見と統合され、情報ギャップを埋め、予備的なモデル出力を検証する。

デスクリサーチ

FAO食料需給表、USDAおよびEFSAの栄養データベース、UN Comtradeの貿易フロー、Codexの微生物学的基準などの機関が公開する公開データセットをスクリーニングする。乳製品、アルコール、機能性食品に関する業界団体の年鑑、ならびに企業の10-K、投資家向け資料、信頼性の高いプレスリリースは、生産量および価格に関する基礎的な手がかりを補完する。D&B HooversおよびDow Jones Factivaのサブスクリプションファイルは、主要企業のフットプリントの規模把握とチャネルシフトの追跡に活用される。記載されている情報源は例示であり、データ収集、検証、および明確化を支援する多数の追加参考資料が存在する。

市場規模推計・予測

トップダウンアプローチでは、対応可能な需要プールを再構築する食料生産・貿易データから出発し、ブランドクラスター単位でサンプリングした平均販売価格に数量を乗じたボトムアップ検証を選択的に実施して合計値を精緻化する。主要変数には、牛乳利用率、非アルコール飲料における発酵飲料の浸透率、新規SKUにおけるプロバイオティクス表示の採用率、平均小売マークアップ、および一人当たり消費トレンドが含まれる。予測は、これらのドライバーを可処分所得の成長見通しおよび小売チャネルの拡大に結びつける多変量回帰に依拠し、高・低採用シナリオのストレステストにはシナリオ分析を活用する。

データ検証・更新サイクル

アウトプットは過去の消費規範およびピア比率との乖離スキャンを経た後、シニアアナリストが異常値をレビューしてサインオフを行う。更新は12ヶ月ごとに実施し、重大なサプライショックや規制変更が発生した場合には中間更新を行う。最終的なデータスイープはレポートリリース直前に実施される。

MordorのFermented Foods and Beverages基準値が意思決定者の信頼を獲得する理由

公表される推計値がしばしば異なるのは、各社が異なる製品バスケットを選択し、異なる価格正規化を適用し、または更新タイミングがずれているためである。

競合調査が工業用原料を含めたり、アルコール飲料を除外したり、未検証のプロバイオティクスプレミアムを採用したり、旧来の平均値で通貨換算を行ったりする場合に主要なギャップ要因が生じ、合計値が歪められ、実際の成長が見えにくくなる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 318.2 B(2025年) | Mordor Intelligence | |

| USD 258.97 B(2025年) | 地域コンサルタンシー A | 発酵アルコール飲料を除外 |

| USD 537.4 B(2024年) | グローバルコンサルタンシー A | 工業用酵素および飼料用途を含む |

| USD 141 B(2030年) | 業界誌 B | 北米および欧州に限定した保守的な基準値 |

これらの比較は、当社の厳格なスコープ選定、透明性のある変数マッピング、および年次更新サイクルが、ユーザーが自信を持って依拠できる均衡かつ再現性のある基準値を提供することを示している。

レポートで回答される主要な質問

発酵食品・飲料市場の現在の価値はいくらですか?

発酵食品・飲料市場は2026年に3,182億米ドルと評価されており、CAGR 6.43%で2031年までに4,346億米ドルに達すると予測されています。

規模と成長の両面で市場をリードしている地域はどこですか?

アジア太平洋地域は2025年の市場価値の33.53%を占め、2031年までにCAGR 7.87%で成長すると予測されており、最大かつ最も速く成長する地域となっています。

最も速く拡大している製品セグメントはどれですか?

コンブチャと新興のプレバイオティクスソーダが牽引する発酵飲料がCAGR 7.42%で成長しており、発酵食品を上回っています。

植物性代替品は市場ダイナミクスにどのような影響を与えていますか?

植物性発酵製品はCAGR 8.87%で成長しており、サステナビリティとアレルゲンフリーのポジショニングによって推進され、乳製品の長年の優位性に挑戦しています。

最終更新日: