インドの食品・飲料包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

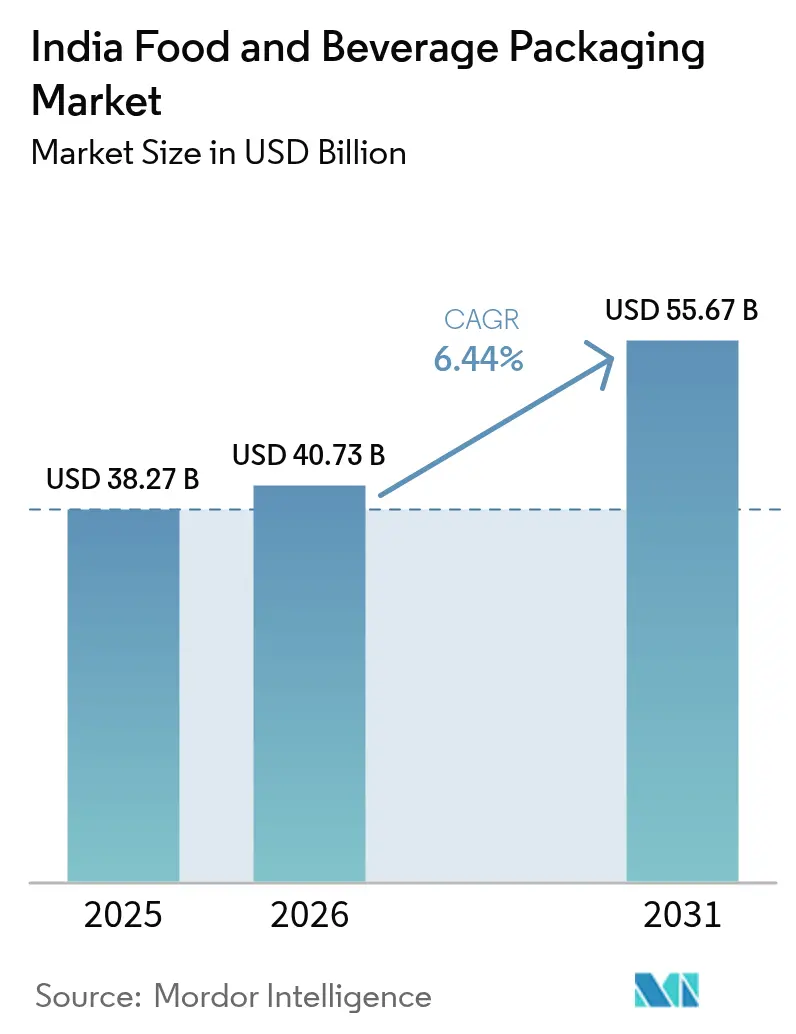

| 基準年の市場規模 (2025) | 38.27 十億米ドル |

| 市場規模 (2026) | 40.73 十億米ドル |

| 市場規模 (2031) | 55.67 十億米ドル |

| 成長率 (2026 - 2031) | 6.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの食品・飲料包装市場分析

2026年のインドの食品・飲料包装市場規模は400億7,300万USDと推定され、2025年の382億7,000万USDから成長し、2031年には556億7,000万USDに達する見通しで、2026年〜2031年にかけてCAGR 6.44%で拡大します。加工食品の普及拡大、リサイクル原料の使用義務化、およびEコマースの拡大が、賞味期限の延長と安全基準を満たす包装への安定した需要を後押ししています。生産連動型インセンティブ制度(PLI制度)は総額9,900インドルピー(INR)クローレに上り、自動化ラインおよびコールドチェーンインフラへの設備投資を促進しています。[1]報道情報局、「PLI制度が国内製造を奨励」、pib.gov.in軟質形式が依然として数量面で主流ですが、プレミアム飲料や輸出向け調理済み食品はより強固な保護を必要とするため、硬質包装への注目が高まっています。原材料価格の変動により、変換加工業者のマージンは2024年に過去10年間で最低の8%まで圧縮されましたが、リサイクル原料の供給制約と硬質形式における生産能力の増強は、垂直統合企業にとって収益機会の拡大を示しています。

主要レポートのポイント

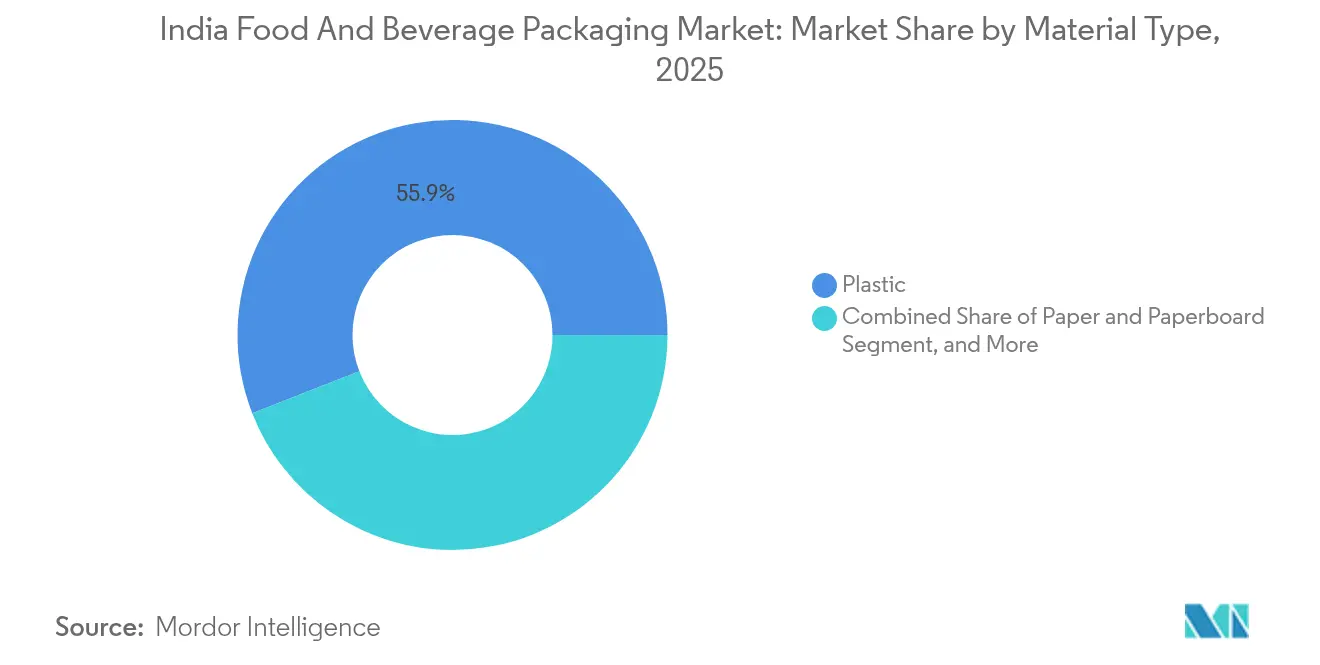

- 素材タイプ別では、プラスチックが2025年のインドの食品・飲料包装市場シェアの55.92%を占めました。

- 製品タイプ別では、インドの食品・飲料包装市場における金属製品の市場規模は2026年〜2031年にかけてCAGR 6.96%で成長する見込みです。

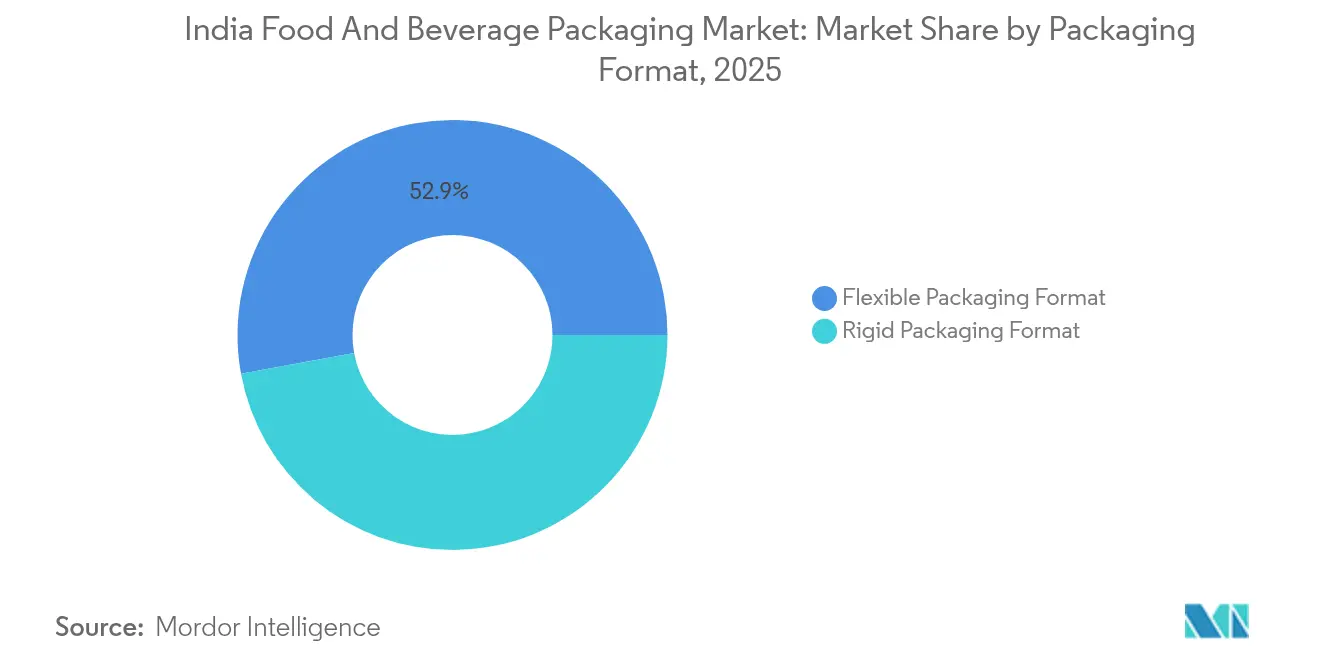

- 包装形式別では、軟質包装が2025年のインドの食品・飲料包装市場シェアの52.88%を占めました。

- 最終用途カテゴリー別では、インドの食品・飲料包装市場における飲料の市場規模は2026年〜2031年にかけてCAGR 7.41%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの食品・飲料包装市場のトレンドとインサイト

市場ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 加工食品普及の拡大 | +1.2% | 全国、特に都市部において顕著 | 中期(2〜4年) |

| 食品包装自動機械の輸入 | +0.8% | マハーラーシュトラ州、グジャラート州、カルナータカ州 | 短期(2年以内) |

| EコマースおよびD2Cの最小単位(SKU)差別化需要 | +0.9% | 大都市圏およびティア2市場 | 中期(2〜4年) |

| ボトルへのリサイクルPET(rPET)30%配合義務化 | +0.7% | 全国、飲料分野で先行 | 短期(2年以内) |

| コールドチェーン対応の調理済み食品輸出 | +0.6% | タミル・ナードゥ州の輸出クラスター | 長期(4年以上) |

| クラウドキッチンの成長とデュアルオーブン対応トレー | +0.4% | デリバリー需要の高い都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

加工食品普及の拡大が包装イノベーションを促進

都市化と可処分所得の増加を背景に、加工食品の消費が急増しています。国内食品売上は2027年までに1兆2,740億USDに達する見通しであり、高度な多層フィルムおよびレトルトパウチが注目を集めています。スナック製造業者は、ラストマイル配送中に風味を保持する個別包装を求めています。調理済み食品は、蒸気殺菌に耐え、栄養素を保持できるパウチを必要とします。インド標準局(Bureau of Indian Standards)の規格は、食品に直接接触する素材が食品グレードの要件に適合することを確保しており、変換加工業者に認証済みインクおよび接着剤の採用を促しています。[2]ビジネス・スタンダード、「解説:飲料大手がなぜ政府の新PETボトル規制に反対しているのか」、business-standard.com

EコマースおよびD2Cブランドが最小単位(SKU)レベルの差別化を再構築

オンライン小売は2024年に12兆2,000億インドルピー(INR)を超え、年間18.7%の成長を遂げ、不正開封防止、耐湿性、および視覚的に印象的な包装への需要を促進しています。D2Cブランドは、包装を通じて印象的な開封体験を創出しています。短納期生産の増加により、高版代を必要とせず迅速なデザイン変更を可能にするデジタル印刷機の急速な普及が進んでいます。ブランドは現在、物流サプライチェーンを乗り越えてサステナビリティへの取り組みを伝える、小容量パックとプレミアム仕上げを選択しています。

リサイクルPET(rPET)配合義務化がサステナブルな移行を加速

飲料ボトルへのリサイクルPET 30%配合を義務付ける2025年4月の規制は、サプライチェーンの再設計における主要な触媒となっています。食品グレードのリサイクルPETを生産するインド食品安全標準局(FSSAI)認定工場は現在5か所にとどまり、需要のわずか15%しかカバーできていません。飲料企業は包装コストが約30%上昇する見込みであり、段階的な適用期間を求めてロビー活動を行っています。Ganesha Ecopetなどの生産者はボトル・トゥ・ボトル方式のリサイクル能力を年間42,000トンに引き上げており、変換加工業者はリサイクル樹脂を使用しながらも強度を損なわない軽量ボトル設計を模索しています。

コールドチェーンインフラの拡充が輸出成長を後押し

政府が支援するコールドチェーン事業は合計135件で、そのうち97件が稼働中であり、収穫後損失の削減と輸出促進に寄与しています。タミル・ナードゥ州を拠点とする調理済み食品輸出業者は、長期常温保存を目的としたレトルトパウチを使用しています。改変雰囲気包装(MAP)密封と組み合わせたデュアルオーブン対応紙トレーは、加熱調理済みカレーに対する海外需要の増加を支えています。ヨーロッパや北アメリカへの輸出には、HACCP(危害分析重要管理点)およびISO規格への準拠が必須であり、インライン式X線検査機およびバリアコーティング紙への投資が促されています。

市場抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中小企業によるベストプラクティス製造へのアクセス制限 | -0.8% | 農村部および半都市部クラスター | 長期(4年以上) |

| 変換加工業者のマージンを圧迫する高分子価格の変動 | -1.1% | 全国、軟質包装分野で深刻 | 短期(2年以内) |

| 軟質包装における収益率8%という過去10年間の最低水準 | -0.9% | マハーラーシュトラ州、グジャラート州の主要生産地 | 中期(2〜4年) |

| 食品グレードインクおよびコーティング分野における人材不足 | -0.5% | 特化型拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業が技術・コンプライアンス面での障壁に直面

中小企業はインドの2万2,000社の登録包装企業の85%を占めていますが、溶剤レス型ラミネーターやトルエンフリーインクシステムに必要な設備投資資金を持たないことが多い状況です。IS 15495規格(食品包装におけるトルエン系有害溶剤の禁止)を満たしている変換加工業者は全体の5分の1に過ぎません。限られた技術研修機会と分断されたサプライチェーンにより、小規模工場はグローバル認証を要求するプレミアム顧客への対応が困難となっています。

高分子価格の変動がマージン圧迫をもたらす

BoPETフィルムの生産能力45%増加およびBOPPフィルムの20%増加が、需要の11%増加と相まって、2024年の軟質フィルムのマージンを8%まで押し下げました。樹脂価格の急激な変動により、変換加工業者は高い運転資本を確保するかヘッジ取引を行う必要が生じており、いずれも多額の負債を抱える中小企業には不向きです。包装食品の数量回復が5〜6%見込まれるにもかかわらず、信用プロファイルは依然として厳しい状況です。後方統合型の樹脂ラインを持つ大手企業は、価格変動リスクへの耐性が相対的に高い状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:規制強化を背景に紙の存在感が高まる

紙および板紙製品は2025年のインドの食品・飲料包装市場規模の39.18%を占めました。プラスチックは依然として55.92%のシェアで全体首位を維持していますが、リサイクル原料配合の義務化と消費者のエコ志向がクラフト紙およびバリアコーティング紙をCAGR 7.35%で押し上げています。インドの食品・飲料包装市場におけるプラスチックのシェアは、変換加工業者がリサイクルPET(rPET)規制を満たすためにバージン樹脂と認定リサイクル原料を混合するにつれて緩やかに低下すると予測されています。インド食品安全標準局(FSSAI)の2025年改正により、工場が厳格な試験をクリアすれば食品直接接触用途へのリサイクルPETの使用が認められるようになりました。Koehlerなどのバリア紙イノベーターは、耐油・耐酸素試験に合格しながら路上回収リサイクルを容易にするモノマテリアル紙を提供しています。

飲料マルチパックやQSR(クイック・サービス・レストラン)トレーへの紙の採用拡大が見られる一方、高湿度条件下のスナックや乳製品パウチにはポリマー需要が根強く残っています。多層ポリエチレン(PE)およびBOPP(二軸延伸ポリプロピレン)は、風味保持においてコスト効率が高い状況を維持しています。金属缶は、プレミアム調理済み飲料や輸出向け加工肉において、他に類を見ない光・ガスバリア性を背景にニッチな地位を占めています。ガラスは、香気の保全を重視した高価値スパイスや調味料市場に対応しています。したがって、素材戦略は単純な代替よりも、ハイブリッドポートフォリオの構築へと収斂しています。

製品タイプ別:プレミアム化を背景に金属包装が加速

板紙カートンが販売数量面でトップですが、金属容器は2031年までにCAGR 6.96%で最速の成長ペースを維持しています。クラフトビール、エナジードリンク、および栄養補助食品パウダーは、急速冷却と長期賞味期限を実現する2ピースアルミ缶を好んで採用しています。ITC(企業名)の2兆インドルピー(INR)の設備投資の3分の1は板紙および成形繊維に充てられていますが、Eコマース配送用の高剛性積層カートンも支援対象となっています。硬質プラスチックタブは大量乳製品向けに対応し、軟質ラミネートは塩辛いスナック市場を席巻しています。使い捨てセルロース製皿はクラウドキッチンで普及が進んでいます。

金属の成長は、グローバルな安全基準に適合するBPA非含有意図型コーティングの進歩にも支えられています。ホイップクリームの加圧噴射型(エアゾール)輸出品は、フレーバーの移行を防ぐために内面ラッカー塗装スチールを使用しています。消費者がマットなプレミアム仕上げに対して割増価格を支払う意欲は、代替形式に対する金属の優位性を強化しています。

包装形式別:硬質包装が成長面でリードを拡大

軟質パウチは2025年の出荷量の52.88%を占めましたが、輸出業者およびプレミアム飲料企業が改ざん防止構造を求めるため、硬質容器はCAGR 7.61%で拡大しています。Mold-Tekは3か所の新工場を稼働させ、射出成形ペール容器の生産能力を年間5,500トン引き上げており、ソース、アイスクリーム、および食用油における硬質包装需要への確信を示しています。軽量化およびインモールドラベリングにより、素材コストを抑えながら棚での訴求力を維持しています。軟質基材のレトルト対応スタンドアップパウチはカレーやキチュリ食品において引き続き勢いを維持していますが、アルミ箔のコスト高騰が変換加工業者の慎重姿勢につながっています。

デジタルツイン制御を採用した高度なブロー成形ラインにより、樹脂使用量が8〜10%削減され、リサイクルPETの導入が容易になります。リサイクル原料30%配合の硬質PETボトルは、2025年4月の規制をプロセス停止なく満たす形で、フレーバー付き牛乳やコールドブリューコーヒー向けに順次展開されています。

最終用途カテゴリー別:飲料がより速い成長軌道を描く

食品は2025年の売上の44.38%を占めましたが、飲料は2031年までにCAGR 7.41%を記録する見込みです。インドの牛乳生産量のうち包装されているのは10%未満にとどまり、無菌カートンおよび多層パウチには広大な成長余地が残されています。SIG(企業名)のアーメダバード工場は年間40億個のパックを生産する計画であり、西部および北部の乳業メーカーのリードタイムを大幅に短縮します。機能性飲料や植物性タンパク質シェイクには、酸素捕捉キャップおよび紫外線遮断ラベルが必要です。

栄養補助食品グミには、水分の浸入を遮断する誘導封止キャップ付きHDPEボトルが適しています。食肉、鶏肉、および水産物は、拡張するコールドチェーンに対応した真空パウチおよび熱成形トレーを必要としています。ベーカリーブランドは、多湿気候においてパリッとした食感を維持するためにメタライズドOPPフィルム包材に投資しています。都市部のオンザゴー消費者は、配車サービスのカップホルダーに収まる再封可能なスリムラインカーボネーション缶を好み、金属の成長を後押ししています。

地理的分析

マハーラーシュトラ州は、多様化した製造クラスター、強固なコールドチェーン整備、およびムンバイの消費拠点への近接性を背景に、インドの食品・飲料包装市場をリードしています。グジャラート州は港湾アクセスと投資家にやさしい政策を活かし、Phoenix Flexibles(企業名)を買収してローカルラミネート能力を強化したAmcor(企業名)などのグローバル大手を誘致しています。カルナータカ州は技術人材と自動化導入を融合させており、軟質ラインの廃棄ロスを削減するビジョンベースの品質管理システムの普及が進んでいます。

タミル・ナードゥ州はヨーロッパの食料品チェーン向けに特化したレトルトパウチ能力を有し、調理済み食品輸出でトップの座にあります。同州の水産品加工業者は、米国食品医薬品局(FDA)準拠のバリアフィルムおよびインライン金属検出を必要としています。ハリヤーナー州とテランガーナー州は新興拠点です。ハリヤーナー州はデリー首都圏(NCR)の需要と既存のPETプリフォームクラスターから恩恵を受け、テランガーナー州は医薬品コーティングの専門知識を食品向け無臭パックの開発に活用しています。生産連動型インセンティブ制度(PLI制度)は755件のプロジェクトと12兆3,000億インドルピー(INR)(1.23ラク・クローレ)のコミット済み支出を承認しており、その相当部分がこれら新興拠点に配分されています。

コールドチェーンインフラは依然として地域格差があります。南部諸州が統合型冷蔵倉庫の40%を集積しており、湾岸地域の小売業者向けにMAP(改変雰囲気包装)トレー入りカットフルーツの長距離輸送を可能にしています。西部回廊は冷凍トラック車両に依存していますが、ベストプラクティスの温度管理ではまだ改善の余地があります。インド標準局(BIS)およびインド食品安全標準局(FSSAI)による全国統一基準が州間取引を円滑化していますが、執行の徹底度は地域によって異なるため、ブランドオーナーが自社によるサプライヤー監査を実施する方向に動いています。

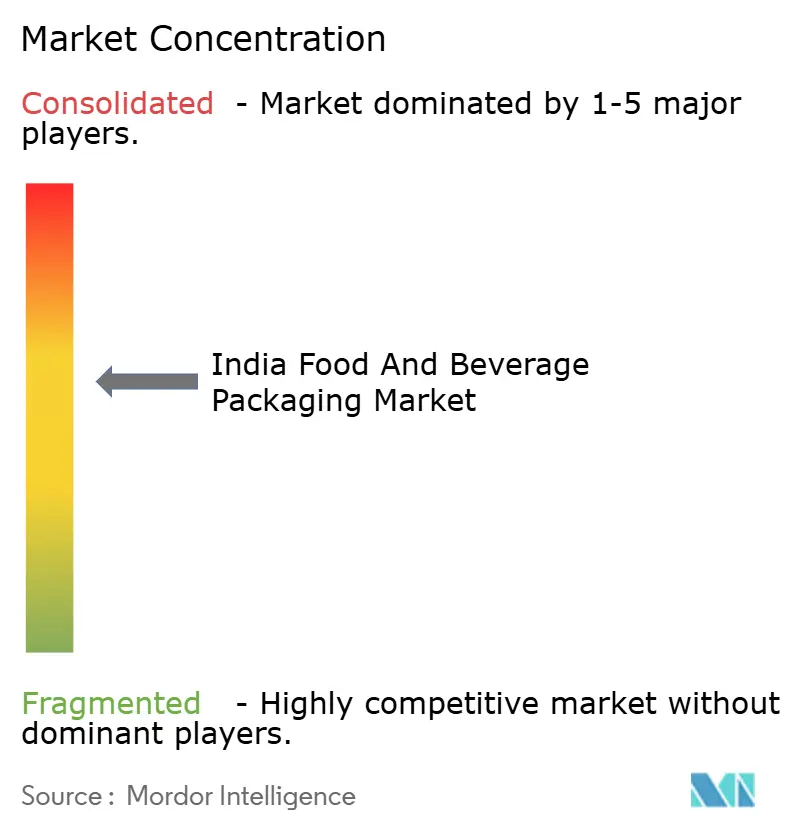

競合状況

インドの食品・飲料包装市場は中程度の集中度を示しています。Uflex Limitedは、PET樹脂、BOPPフィルム、ホログラフィックセキュリティ、および無菌パックを一社で手がけ、価格およびリードタイムの競争優位性をもたらしています。TCPL Packaging Limitedはグラビア印刷、フレキソ印刷、およびデジタル印刷機を活用して多角化を図り、多国籍菓子メーカーに折りたたみ紙カートンを供給しています。EPL Limitedはラミネートチューブに関するグローバル特許を保有しており、リサイクル可能性を備えた高バリア性を必要とするソースやナッツバター向けに対応しています。上位3社を合わせた市場シェアは約18%、上位10社で55%を占めています。

各社はサーキュラーエコノミー認証の取得を競っています。Uflex Limitedはアフリカおよび中東向けの無菌パックラインに接続したエジプトのPETチップ工場に2億USDを投資しています。TCPL Packaging Limitedは、硬化遅延なしにトルエンフリー規制を満たす水性インクの試験を実施しています。Balrampur Chini Mills(企業名)は2億4,000万USD相当のPLA(ポリ乳酸)製造工場を建設中であり、変換加工業者に生分解性樹脂を供給する予定です。[3]インディアン・ケミカル・ニュース、「Balrampur Chini MillsがPLA製造に参入」、indianchemicalnews.com

プライベートエクイティ(PE)の関心は引き続き旺盛です。PAG(企業名)によるPravesha Industries(企業名)の2億400万USDの買収は、Manjushree Technopack Ltdの10億USD買収に続くものであり、規模の経済および後方統合戦略への確信を示しています。小規模な変換加工業者は、Canpac Trends(企業名)が最近買収した栄養補助食品輸出向けブリスターバッカーカードなど、ニッチ戦略に注力しています。デジタルワークフロー、AI(人工知能)ベースの品質検査、およびブロックチェーンによるバッチ追跡は、業界全体でパイロットから実本番運用へと移行しつつあります。

インドの食品・飲料包装業界のリーダー企業

Parekhplast India Limited

Pearl Polymers Ltd

Uflex Limited

TCPL Packaging Limited

EPL Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:インド食品安全標準局(FSSAI)が包装規制の第一次改正により、食品直接接触包装へのリサイクルPET使用を承認し、循環型サプライチェーンの実現を可能にしました。

- 2025年2月:SIG(企業名)がアーメダバードにインド初の無菌カートン工場を開設。投資額は9,000万ユーロ(EUR)、年間生産能力は40億個のパックです。

- 2025年2月:Tetra Pak(企業名)がプネーの生産拠点から、プラスチック廃棄物管理規則に準拠したISCC-PLUS認定リサイクルポリマーを5%配合したカートンを出荷しました。

- 2025年2月:Ganesha Ecopet(企業名)がStarlinger(企業名)製ライン2基を導入し、ボトル・トゥ・ボトル方式のリサイクルPET(rPET)生産能力を年間42,000トンに引き上げました。

インドの食品・飲料包装市場レポートのスコープ

組織化された小売業の成長とEコマースセクターの急拡大が、業界の指数関数的成長を牽引しています。これにより、全国で毎日数千個のパッケージが配送されるようになり、高品質な製品包装への需要が生まれています。

インドの食品包装産業は、食品包装市場と飲料包装市場に区分されます。食品包装市場は素材(プラスチック、板紙、金属、およびガラス)、製品タイプ(パウチおよびバッグ、ボトルおよびジャー、トレーおよびコンテナ、フィルムおよびラップ、その他の製品タイプ)、および用途(乳製品、食肉・鶏肉・水産物、ベーカリーおよび菓子、果物および野菜、その他の用途)別にセグメント化されています。飲料包装市場は素材(プラスチック、板紙、金属、およびガラス)、製品タイプ(ボトル、缶、パウチおよびカートン、キャップおよびクロージャー、その他の製品タイプ)、および用途(炭酸清涼飲料および果実飲料、ビール、ワインおよび蒸留酒、ボトル入り飲料水、牛乳、エナジードリンクおよびスポーツドリンク、その他の用途)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されます。

| 紙および板紙 | |

| プラスチック | ポリエチレン・ポリプロピレン(PP) |

| 高密度ポリエチレン(HDPE)および低密度ポリエチレン(LDPE) | |

| ポリエチレンテレフタレート(PET) | |

| ポリ塩化ビニル(PVC) | |

| ポリスチレン(PS) | |

| その他のプラスチック | |

| 金属 | |

| ガラス容器 |

| 紙・板紙製品タイプ | 折りたたみカートンおよび硬質箱 | |

| 段ボール箱およびコンテナ | ||

| 使い捨て紙製品 | ||

| その他の紙・板紙製品タイプ | ||

| プラスチック製品タイプ | 硬質プラスチック | ボトルおよびジャー |

| キャップおよびクロージャー | ||

| バルクグレード製品 | ||

| その他の硬質プラスチック製品タイプ | ||

| 軟質プラスチック | パウチ | |

| バッグ | ||

| フィルムおよびラップ | ||

| その他の軟質プラスチック製品タイプ | ||

| 金属製品タイプ | 缶 | |

| キャップおよびクロージャー | ||

| エアゾールコンテナ | ||

| その他の金属製品タイプ | ||

| ガラス容器製品タイプ | ボトル | |

| ジャー | ||

| 硬質包装形式 |

| 軟質包装形式 |

| 食品 | 乳製品 |

| 食肉・鶏肉・水産物 | |

| ベーカリーおよび菓子 | |

| 果物および野菜 | |

| 調理済み食品およびミールキット | |

| スナックおよびセイボリー | |

| 栄養補助食品およびサプリメント | |

| その他の食品 | |

| 飲料 | 炭酸清涼飲料およびジュース |

| ビール | |

| ワインおよびスピリッツ | |

| ボトル入り飲料水 | |

| 牛乳および乳製品飲料 | |

| エナジードリンク、スポーツドリンクおよび機能性飲料 | |

| その他の飲料 |

| 素材タイプ別 | 紙および板紙 | ||

| プラスチック | ポリエチレン・ポリプロピレン(PP) | ||

| 高密度ポリエチレン(HDPE)および低密度ポリエチレン(LDPE) | |||

| ポリエチレンテレフタレート(PET) | |||

| ポリ塩化ビニル(PVC) | |||

| ポリスチレン(PS) | |||

| その他のプラスチック | |||

| 金属 | |||

| ガラス容器 | |||

| 製品タイプ別 | 紙・板紙製品タイプ | 折りたたみカートンおよび硬質箱 | |

| 段ボール箱およびコンテナ | |||

| 使い捨て紙製品 | |||

| その他の紙・板紙製品タイプ | |||

| プラスチック製品タイプ | 硬質プラスチック | ボトルおよびジャー | |

| キャップおよびクロージャー | |||

| バルクグレード製品 | |||

| その他の硬質プラスチック製品タイプ | |||

| 軟質プラスチック | パウチ | ||

| バッグ | |||

| フィルムおよびラップ | |||

| その他の軟質プラスチック製品タイプ | |||

| 金属製品タイプ | 缶 | ||

| キャップおよびクロージャー | |||

| エアゾールコンテナ | |||

| その他の金属製品タイプ | |||

| ガラス容器製品タイプ | ボトル | ||

| ジャー | |||

| 包装形式別 | 硬質包装形式 | ||

| 軟質包装形式 | |||

| 最終用途カテゴリー別 | 食品 | 乳製品 | |

| 食肉・鶏肉・水産物 | |||

| ベーカリーおよび菓子 | |||

| 果物および野菜 | |||

| 調理済み食品およびミールキット | |||

| スナックおよびセイボリー | |||

| 栄養補助食品およびサプリメント | |||

| その他の食品 | |||

| 飲料 | 炭酸清涼飲料およびジュース | ||

| ビール | |||

| ワインおよびスピリッツ | |||

| ボトル入り飲料水 | |||

| 牛乳および乳製品飲料 | |||

| エナジードリンク、スポーツドリンクおよび機能性飲料 | |||

| その他の飲料 | |||

レポートで回答されている主な質問

2026年のインドの食品・飲料包装市場の規模はどのくらいですか?

400億7,300万USDと評価されており、CAGR 6.44%で成長し、2031年までに556億7,000万USDに達する見込みです。

最も急速に成長している包装形式はどれですか?

硬質容器はCAGR 7.61%で拡大しており、プレミアム飲料および輸出向け調理済み食品が牽引しています。

リサイクルPET(rPET)30%配合義務化がボトルコストに与える影響は何ですか?

食品グレードのリサイクルPETの供給が需要の15%しかカバーできていないため、変換加工業者はパッケージングコストが約30%上昇すると見込んでいます。

主要な製造拠点はどの地域ですか?

マハーラーシュトラ州が産業基盤と消費中心地への近接性を背景にリードしており、港湾アクセスに優れたグジャラート州がこれに続いています。

主要な市場参加企業はどこですか?

Uflex Limited、TCPL Packaging Limited、およびEPL Limitedの3社を合わせた市場シェアは約18%であり、フィルム、インク、および変換加工にまたがる垂直統合を強みとしています。

中小企業がコンプライアンス対応に苦慮している理由は何ですか?

多くの中小企業は無溶剤印刷や高度な品質管理設備への投資資金を欠いており、IS 15495のトルエンフリーインク規格に準拠しているのはわずか20%にとどまっています。

最終更新日: