中国植物性食品・飲料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

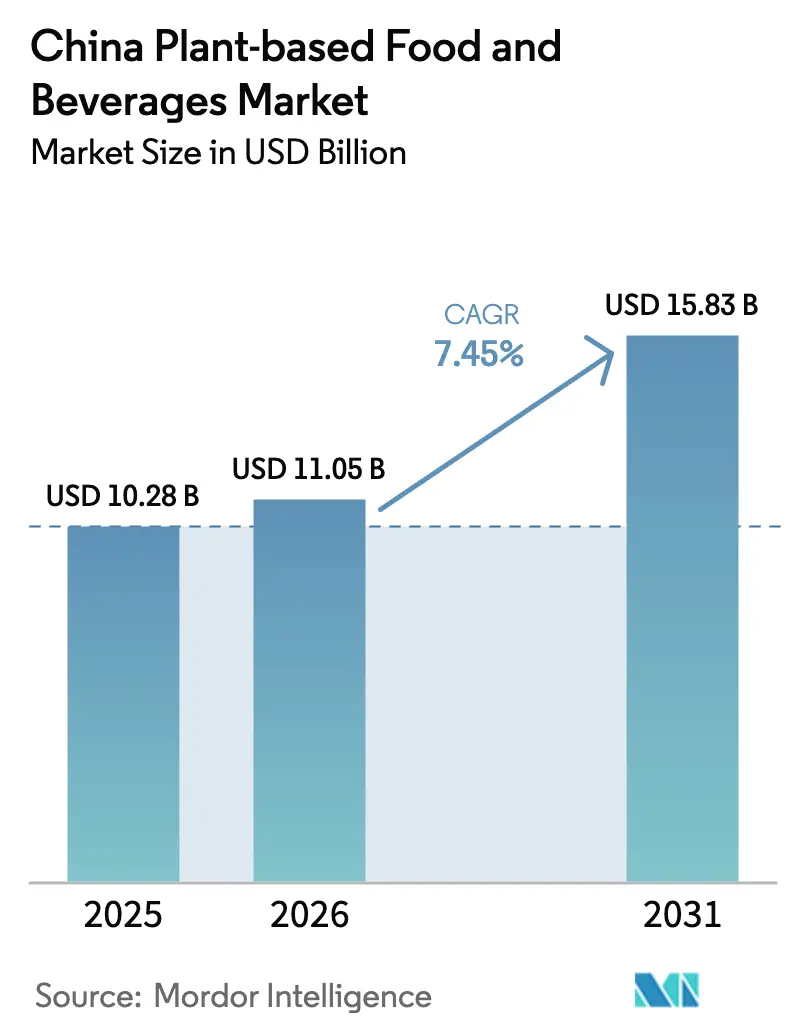

| 基準年の市場規模 (2025) | 10.28 十億米ドル |

| 市場規模 (2026) | 11.05 十億米ドル |

| 市場規模 (2031) | 15.83 十億米ドル |

| 成長率 (2026 - 2031) | 7.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国植物性食品・飲料市場分析

2026年における中国植物性食品・飲料市場規模は110億5,000万米ドルと推定され、2025年の102億8,000万米ドルから成長し、2031年には158億3,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率7.45%で拡大します。需要加速の背景には、健康意識の高まり、第14次五カ年計画に基づく国家政策の後押し、および押出成形・発酵技術の急速な進展があります。国務院による制度的支援が植物性タンパク質を主流の食事指導に組み込むことを促進する一方、進化するeコマースのエコシステムが製品発売から大規模試用までの道筋を短縮しています。国内メーカーは大豆加工における規模の優位性と新設エンドウ豆タンパク質ラインを活用し、動物性類似品との価格差を縮小しています。海外参入企業は高度なノウハウをもたらしていますが、価格感応度や味覚の好みの観点から、中国料理向けにテクスチャー、調味料、調理形式をローカライズした企業が優位に立っています。

主要レポートのポイント

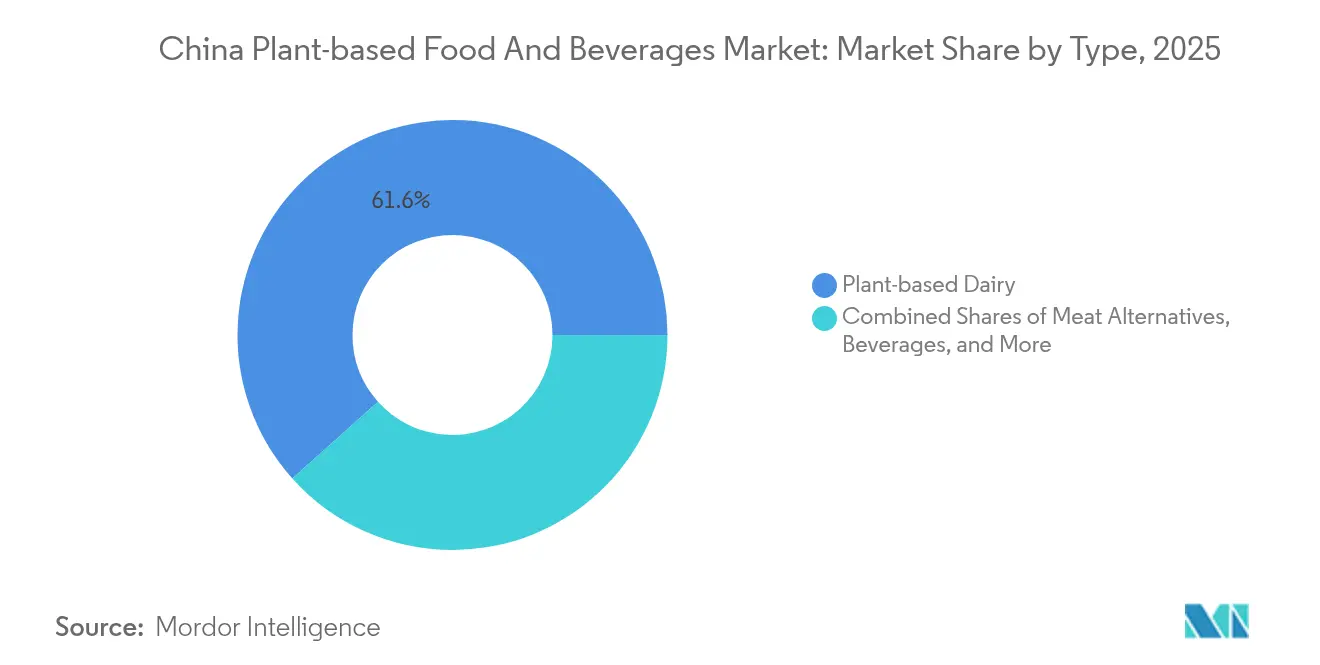

- タイプ別では、植物性乳製品が2025年の中国植物性食品・飲料市場シェアの61.62%を占めてトップとなりました。肉代替品は2031年にかけて最も速い年平均成長率8.66%を記録すると予測されています。

- 原料別では、大豆が2025年の中国植物性食品・飲料市場規模の原料別シェアにおいて53.92%を獲得しました。エンドウ豆タンパク質は2026年〜2031年にかけて年平均成長率8.41%で拡大すると予測されています。

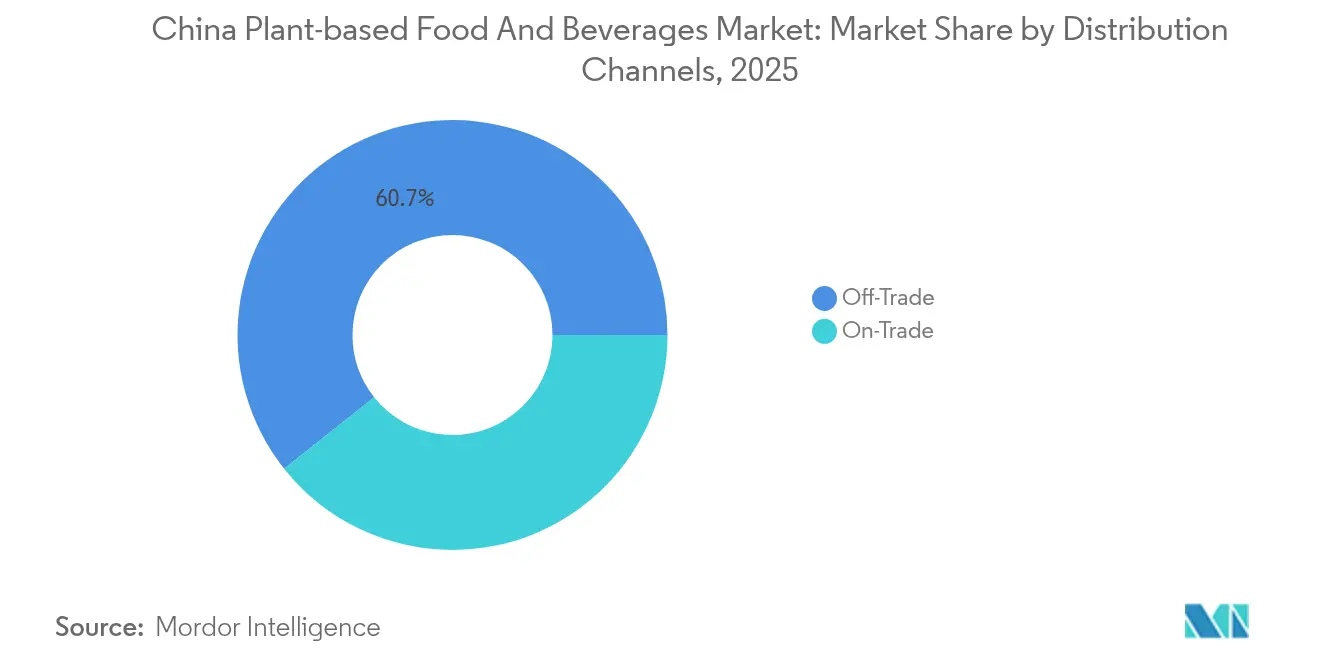

- 流通チャネル別では、内食チャネルが2025年に60.68%の売上シェアを占め、外食チャネルは2031年にかけて年平均成長率8.73%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国植物性食品・飲料市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康・ウェルネストレンドの高まり | +1.2% | 全国、第1〜2層都市に集中 | 中期(2〜4年) |

| 製品開発におけるイノベーション | +1.8% | 全世界、北京・上海に研究開発センターを設置 | 長期(4年以上) |

| 食生活の変化とフレキシタリアニズム | +1.0% | 都市部、第3層都市へ拡大中 | 中期(2〜4年) |

| オンラインチャネルでの入手可能性向上 | +1.5% | 全国、第1〜2層都市で最も強い | 短期(2年以内) |

| 乳糖不耐症の有病率増加 | +0.8% | 全国、北部地域でより高い影響 | 長期(4年以上) |

| 西洋およびグローバルトレンドの影響 | +0.9% | 第1層都市、第2〜3層都市へ波及中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネストレンドの高まり

パンデミック以降、中国消費者の健康意識が急上昇し、栄養的なメリットと利便性を兼ね備えた機能性食品への需要が高まっています。このトレンドに対応するため、中国食品薬品監督管理局はGB 7718-2025およびGB 28050-2025という改訂版表示基準を施行し、より明確で詳細な栄養情報の表示を義務付けました [1]出典:米国農務省、「包装済み食品表示基準の確定」apps.fas.usda.gov。これらの規制により、植物性ブランドは動物性製品と比較したゼロコレステロール、高食物繊維含有量、低飽和脂肪レベルなど、製品の健康上の利点を強調することが可能となっています。この変化は植物性乳製品代替市場にとって特に有利です。中国は生産量を増やしてコストを削減することで、植物性食肉へのグローバルなトレンドを推進する上で重要な役割を果たせる可能性があります。同国は非遺伝子組み換え大豆を国内に豊富に有し、大豆やエンドウ豆などの植物性原材料に関する大規模な加工能力を備えています。プロベグ(ProVeg)によれば、中国消費者の98%は、そのような食事が持つメリットに関する科学的データを提示されると、より多くの植物性食品を摂取する意向を示しています [2]出典:プロベグ・インターナショナル(Proveg International)、「調査により、メリットを告げられると中国の大多数の人々がより多くの植物性食品を摂取すると判明」proveg.org。

製品開発におけるイノベーション

中国メーカーは高水分押出成形および発酵加工における技術的進歩を活用し、食肉に近いテクスチャーを実現することで、植物性代替品に関する消費者の長年の懸念に対応しています。シンガポールの科学技術研究庁(A*STAR)の研究では、多目的ベイズ最適化によって押出成形パラメーターを精密に調整し、5〜7%のばらつきの範囲内で鶏胸肉に近い硬さを実現し、切断力を目標値の15%以内に収められることが示されています。国内の装置メーカーである済南希朗機械(Jinan Xilang Machine)は、時間当たり100〜2,000kgの生産能力を誇る組織化植物性タンパク質向け生産ラインを提供しており、大規模生産に向けたインフラの整備状況を裏付けています。中国は世界の大豆タンパク質加工能力の約50%を処理しており、その発酵能力は原料生産コストを削減するだけでなく、輸入代替品に対して競争力のある地位をもたらしています。

食生活の変化とフレキシタリアニズム

中国のZ世代消費者は植物性食品への関心を高めており、最近の旅行者を対象とした調査によると、環境への配慮(5点満点中平均4.19点)が最大の動機であり、次いで倫理的な配慮(3.76点)が続いています。都市部の回答者は3.638点を記録し、農村部の消費者(3.266点)と比較して認知されているメリットが高く、都市部に早期採用者が集中していることが示されています。しかし、西洋の消費者とは異なり、中国の消費者は植物性製品を肉の完全な代替品としてではなく、補完的なタンパク質源として捉えています。この行動上の違いにより、The Vegetarian Butcherのようなブランドはバーガー中心の戦略から離れ、朝食メニュー、ベーカリーフィリング、カフェ向けアプリケーションなど、植物性タンパク質が伝統的な食事を置き換えるのではなく補完するローカライズされたオプションを提供するようになっています。

オンラインチャネルでの入手可能性向上

eコマースプラットフォームは、従来の小売の限界を克服することで市場アクセス性を高めています。さらに、インターネット普及率の向上がオンラインショッピングの成長を後押ししています。世界銀行の2023年データによれば、中国のインターネット普及率は78%でした。同様に、植物性ブランドも市場プレゼンスを拡大するための戦略を実施しています [3]出典:世界銀行、「中国のインターネット普及率」data.worldbank.org。クロスボーダーeコマースを活用することで、これらのブランドは輸入登録手続きの複雑さを回避しながら市場需要を評価することができます。さらに、ソーシャルコマース機能の統合によりインフルエンサーとのコラボレーションや教育コンテンツの発信が可能となっています。このアプローチは、植物性栄養素や調理法に関する消費者の知識ギャップを埋めるのに役立っています。こうした取り組みは、重大な行動変容を必要とする製品カテゴリーにおいて特に重要であり、消費者が十分な情報を得て、これらの代替品を採用することにより自信を持てるよう支援しています。さらに、サステナブルで健康志向の製品に対する消費者の需要が高まっていることが、植物性代替品の需要をさらに後押しし、ブランドが進化する消費者ニーズに革新的に対応する機会を生み出しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプライチェーンおよび生産上の課題 | -1.1% | 全国、西部省で深刻 | 短期(2年以内) |

| 主要都市以外での認知度の低さ | -0.9% | 第3〜4層都市および農村部 | 中期(2〜4年) |

| 規制・標準化の複雑さ | -0.7% | 全国、輸入および新規原材料に影響 | 長期(4年以上) |

| 風味・テクスチャーのギャップ | -1.3% | 全国、製品カテゴリーにより差異あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サプライチェーンおよび生産上の課題

原材料調達の分散化と動物性不使用原材料のコスト上昇が、生産のスケーラビリティを妨げ、利益率を低下させています。植物性分野の中国メーカーは、不安定な原材料供給という課題に直面しています。特殊タンパク質や機能性添加物は、従来の食品原材料と比較してリードタイムが長く、コストも高くなっています。生産コスト分析によると、植物性製品は従来品よりも2〜4倍のコストがかかることが多いです。食品工学ジャーナルによると、試用消費者の21%が再購入しない主な理由として価格を挙げており、このコスト格差は顕著です。特殊原材料は温度管理された物流を必要とし、より小さいバッチサイズが単位当たりの輸送コストを押し上げるため、輸送費がこれらの問題をさらに悪化させています。これらの課題に対処するため、企業は連続加工の自動化と地域製造戦略を採用しています。多くの企業がまた、低コストのタンパク質を用いた処方の最適化とサプライチェーンの簡素化のために、統合された原料加工施設の開発に取り組んでいます。

風味・テクスチャーのギャップ

消費者受容性に関する研究では、味とテクスチャーが再購入の主要な障壁であることが一貫して示されています。2020年の調査では、中国の消費者の74%が官能的特性への不満から植物性食肉を再購入したくないと回答しました。一般的に豆腐ベースで安価な中国の伝統的なモック肉は、次世代の植物性タンパク質が克服しなければならない否定的な認識の基準点を形成しています。中国の料理の伝統は、強火での炒め物や煮込みなど特定のテクスチャーと調理技術を重視しており、植物性代替品はこれらを再現することにしばしば苦労しています。研究によれば、中国の消費者はオーストラリアや英国の消費者と比較して肉代替品への抵抗が強く、食品安全性や過度な加工に対する懸念が環境的動機を上回っています。この抵抗は、市場での受け入れを達成するためのテクスチャー改善と風味のローカライズに向けた重大な研究開発投資の必要性を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:市場リーダーシップを牽引する乳製品代替品

2025年において、植物性乳製品は61.62%の支配的な市場シェアを有しており、豆乳に対する文化的な好みと、コーヒーショップおよび小売チャネルにわたる急速な多様化に支えられています。このセグメントのリーダーシップは、消費者が豆乳のような確立された選択肢に対する信頼を持っていることから生まれており、それがオーツ、アーモンド、および米ベースの代替品の成長を促進しています。肉代替品は現在より小さい市場シェアを占めているものの、テクスチャーと風味技術の進歩に牽引され、2026年から2031年にかけて年平均成長率8.66%という最も速い成長が見込まれています。一方、植物性飲料は中国の拡大するカフェ文化を活用しています。HEYTEAなどのブランドは、植物性タンパク質を伝統的なティー処方と革新的に組み合わせることで、significant な市場プレゼンスを達成しています。

さらに、食品・飲料セクターでは、ベーキング、スナック、即食食品などの植物性カテゴリーが成長しており、Zero Limitsのような企業が動物性不使用ベーカリー製品の分野をリードしています。中国食品安全局がGB 2760-2024食品添加物基準に基づく新規原材料の承認を促進するなど、規制の進展も重要な役割を果たしています。ただし、承認に時間がかかることで製品開発が遅れる可能性があります。さらに、農業農村部は国内の生乳生産を支援する補助金を提供することでカテゴリーダイナミクスに影響を与えており、競争が激化し、植物性乳製品代替品は価格以外の明確な価値提案を確立することが求められています。

注記: 全個別セグメントのシェアはレポート購入時にご確認いただけます

原料別:大豆の優位性に直面するタンパク質の多様化

2025年において、大豆は53.92%という圧倒的な市場シェアを有しており、中国が主要な大豆加工国としての地位と大豆ベース食品の文化的受容性によって牽引されています。同時に、エンドウ豆タンパク質は年平均成長率8.41%という最も速い成長を経験しています。この成長は、中国の加工能力の拡大と、食肉類似品のアプリケーションに理想的なタンパク質の優れた機能的特性によって支えられています。小麦タンパク質はテクスチャーのためにグルテンネットワークを必要とするアプリケーションに使用されており、米やオーツタンパク質は低アレルギー性オプションや特定の栄養上の利点を求める消費者にアピールしています。この多様化トレンドは、消費者の多様性への需要と、様々な製品カテゴリーにわたってコストと機能性のバランスを取ろうとするメーカーの取り組みの両方を反映しています。

中国の処理能力の増大は原料の多様化に向けた準備が整っていることを示しています。さらに、ライオンズメーン(lion's mane)マッシュルームや各種豆類から得られるものなど、新規タンパク質は差別化のための独自の機会を提供しています。これは特に、非耕作地に適した代替作物を模索する水不足地域に関連しています。中国の農業近代化政策は作物の多様化を促進しており、植物性食品生産のための原材料基盤を拡大し、輸入タンパク質原料への依存を低減できる可能性があります。

流通チャネル別:内食の優位性と外食の成長加速

2025年において、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインプラットフォームを含む内食チャネルは60.68%の支配的な市場シェアを占めており、消費者に広範なアクセスと価格の透明性を提供しています。オンラインチャネルは、天猫(Tmall)や京東(JD.com)などのプラットフォームに牽引され、大幅な成長を遂げています。また、抖音(Douyin)のソーシャルコマースは低層都市への展開を拡大しています。コンビニエンスストアと専門店は、サンプリングやプロモーション活動を通じて消費者に新製品を紹介する発見のポイントとして機能しています。スーパーマーケットとハイパーマーケットは引き続き主要な流通チャネルですが、棚での視認性を確保し消費者トライアルを促進するためには相当なマーケティング投資が必要です。

外食チャネルは現在より小さいシェアを占めていますが、植物性ブランドとフードサービス事業者との戦略的コラボレーションに牽引され、年平均成長率8.73%という印象的な成長を遂げています。レストランとのパートナーシップにより、消費者は風味を高めながらテクスチャーへの懸念を最小化した調理済みの形態で製品を試せるようになっています。例としては、植物性サプライヤーとKFC、海底撈(Haidilao)、独立系カフェなどのチェーンとのパートナーシップが挙げられます。フードサービスチャネルはより高い利益率を提供するだけでなく、シェフの推薦や革新的なメニューデザインによるブランド構築の機会も提供します。ただし、クロスボーダーeコマースを含むオムニチャネル戦略を追求するブランドは、特に直接販売および遠隔販売に関して、商務部が課す規制上の課題に対処する必要があります。

注記: 全個別セグメントのシェアはレポート購入時にご確認いただけます

地域分析

中国はこの市場分析の中心であり、地域差は都市の階層にわたる経済発展と消費者行動によって左右されます。北京、上海、深圳、広州などの第1層都市は、市場浸透度と消費者受容度が最も高い水準を示しています。これは、より高い可処分所得、より大きな国際的な露出、および小売・フードサービスチャネルを通じた植物性製品の入手可能性の向上によって牽引されています。これらの都市ハブは新製品発売とブランド戦略のテストグラウンドとして機能しており、成功した取り組みが第2層および第3層市場へと拡大しています。

下位層都市は、飽和した第1層市場から若い都市居住者が移転するにつれて、プレミアムおよび健康志向製品への嗜好を持ち込み、相当な成長潜在力を提供しています。研究によれば、縮小する都市農村間の所得格差と小規模都市のより低い生活コストが裁量的支出を高め、主要大都市圏の外での新興中間層の消費トレンドを生み出しています。しかし、農村部および第3〜4層の消費者は、伝統的な肉食への文化的・家族的な嗜好、製品入手可能性の限界、植物性栄養素と調理法に関する認知度の低さなど、植物性食品の採用において大きな障壁に直面しています。

確立された食品加工インフラを有する山東省、黒龍江省、広東省などの省が地域の生産能力を支配しています。これらの省の強みは原材料への近接性と効率的な輸送ネットワークにあります。内モンゴル、新疆、黒龍江省などが乳業の補助金から恩恵を受けて植物性代替品との競争が激化する一方、沿海部の省は食品技術のイノベーションと輸出成長に注力しています。農業農村部は生乳および噴霧乾燥乳に対する数十億単位の補助金を割り当てており、地域政策が植物性製品と従来の乳製品の間の競争環境をいかに形成しているかを示しています。

競合環境

中国植物性食品・飲料市場は中程度の分散度と集中度を示しており、確立されたプレイヤーと新興の破壊者の両方が、差別化されたポジショニングとローカライズされた戦略を通じて市場シェアを獲得する余地があります。国内企業は統合されたサプライチェーンと文化的理解によるコスト優位性を活用する一方、海外ブランドは技術的な専門知識とプレミアムポジショニングをもたらしています。戦略的パターンはフードサービス事業者とのパートナーシップ、eコマースプラットフォームの最適化、輸入代替品に対する価格競争力を達成するための地域生産を重視しています。

技術の展開は、消費者採用を制限するテクスチャーおよび味の障壁に対処するために、発酵能力、押出成形加工、および風味開発に焦点を当てています。ホワイトスペースの機会を追求する企業は、植物性タンパク質が動物性製品を直接代替するのではなく補完するベーカリーアプリケーション、飲料処方、即食フォーマットなどの特定のユースケースをターゲットにしています。

2025年におけるBeyond Meatの中国事業停止は、処方と価格を現地市場条件に適応させられない海外ブランドが直面する課題を示しており、ローカライズされた製品開発能力とコスト競争力のある製造を持つ国内プレイヤーに機会をもたらしています。中国食品安全局による新規食品承認と表示基準に関する規制コンプライアンス要素は、革新的な原材料や加工技術を導入する企業に特に影響を与え、競争上のポジショニングを左右します。

中国植物性食品・飲料業界リーダー

Green Monday Group

Qishan Foods

Oatly Group AB

Yili Group

The Livekindly Company Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:Oatlyは、中国最大の火鍋チェーン海底撈(Haidilao)とグローバルファストフードブランドKFCとの戦略的フードサービスパートナーシップを通じて、中国で3種類の新しいヴィーガンアイスクリームを発売しました。Oatlyは海底撈でグアバとグレープフレーバーのオーツベースのフルーツアイスキャンデーを導入しました。

- 2024年3月:マーベラス・フーズ(Marvelous Foods)は、中国最大のプレミアムスーパーマーケットチェーンOleで、Yeyoブランドの植物性ココナッツヨーグルトを発売しました。この発売は北京から始まり、Oleが低炭素ライフスタイルコンセプトストアの新規開設と同時に行われ、消費者教育の強化と植物性製品の視認性向上が図られました。

- 2023年11月:アイルランドの主要牛乳ブランドであるアボンモア(Avonmore)が、中国でオートドリンク バリスタを発売し、中国の植物性飲料セクターへの参入を果たしました。このオートドリンクは、ティルラン(Tirlán)農家が栽培した追跡可能なアイルランド産有機オーツから作られており、ラテに適したクリーミーで泡立ちのよいテクスチャーに特別に処方されました。

- 2023年7月:スウェーデンのポテトミルクブランド、ベグ・オブ・ランド(Veg of Lund)が、ハオフード(Haofood)との協力のもと、DUGポテトミルク製品を中国で発売しました。このコラボレーションはDUGの中国市場参入を示すもので、ハオフードの確立された植物性流通ネットワークを活用しています。

中国植物性食品・飲料市場レポートのスコープ

植物性食品・飲料には、植物性製品から派生した肉・乳製品の代替品が含まれます。製品にはひよこ豆、大豆、豆腐、エンドウ豆タンパク質などの様々な植物性原材料から作られた肉代替品が含まれます。植物性飲料には、オーツミルク、アーモンドミルク、ココナッツミルク、その他の飲料などの乳製品代替品が含まれます。製品タイプ別では、調査対象市場は肉代替品、乳製品代替飲料、非乳製品アイスクリーム、非乳製品チーズ、非乳製品ヨーグルト、非乳製品スプレッドに区分されています。肉代替品は組織化植物性タンパク質(Textured Vegetable Protein)、豆腐(Tofu)、テンペ(Tempeh)、その他に二分されます。飲料はさらに豆乳、アーモンドミルク、その他の飲料に区分されます。流通チャネル別では、市場はハイパーマーケット/スーパーマーケット、コンビニエンスストア、オンライン小売チャネル、その他の流通チャネルに区分されています。各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で実施されています。

| 植物性乳製品 | ヨーグルト |

| チーズ | |

| 冷凍デザートおよびアイスクリーム | |

| その他の乳製品 | |

| 肉代替品 | 豆腐 |

| テンペ | |

| 組織化植物性タンパク質 | |

| その他の肉代替品 | |

| 飲料 | ミルク |

| スムージー | |

| ティー | |

| コーヒー | |

| その他の飲料 | |

| その他の食品・飲料 |

| 大豆 |

| エンドウ豆 |

| 小麦 |

| 米 |

| オーツ麦 |

| その他の原料 |

| 外食 | |

| 内食 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンラインチャネル | |

| その他の流通チャネル |

| タイプ別 | 植物性乳製品 | ヨーグルト |

| チーズ | ||

| 冷凍デザートおよびアイスクリーム | ||

| その他の乳製品 | ||

| 肉代替品 | 豆腐 | |

| テンペ | ||

| 組織化植物性タンパク質 | ||

| その他の肉代替品 | ||

| 飲料 | ミルク | |

| スムージー | ||

| ティー | ||

| コーヒー | ||

| その他の飲料 | ||

| その他の食品・飲料 | ||

| 原料別 | 大豆 | |

| エンドウ豆 | ||

| 小麦 | ||

| 米 | ||

| オーツ麦 | ||

| その他の原料 | ||

| 流通チャネル別 | 外食 | |

| 内食 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンラインチャネル | ||

| その他の流通チャネル | ||

レポートで回答される主要な質問

2031年までに中国の植物性食品・飲料セクターはどの程度の規模になりますか?

2026年から年平均成長率7.45%を反映し、158億3,000万米ドルに達すると予測されています。

中国の植物性タンパク質分野でどの製品カテゴリーが売上をリードしていますか?

植物性乳製品は長年にわたる豆乳消費とカフェとのパートナーシップに支えられ、売上の61.62%を占めています。

大豆に次いで最も速くシェアを拡大している原材料は何ですか?

エンドウ豆タンパク質は、国内処理能力の拡大と食肉類似品への優れた機能性に支えられ、年平均成長率8.41%で拡大すると予測されています。

最も速い成長を示している販売チャネルはどれですか?

カフェやレストランを含む外食フードサービスが、メニューへの統合がトライアルを促進することで年平均成長率8.73%で拡大しています。

最終更新日: