インドネシアプラスチック食品トレイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

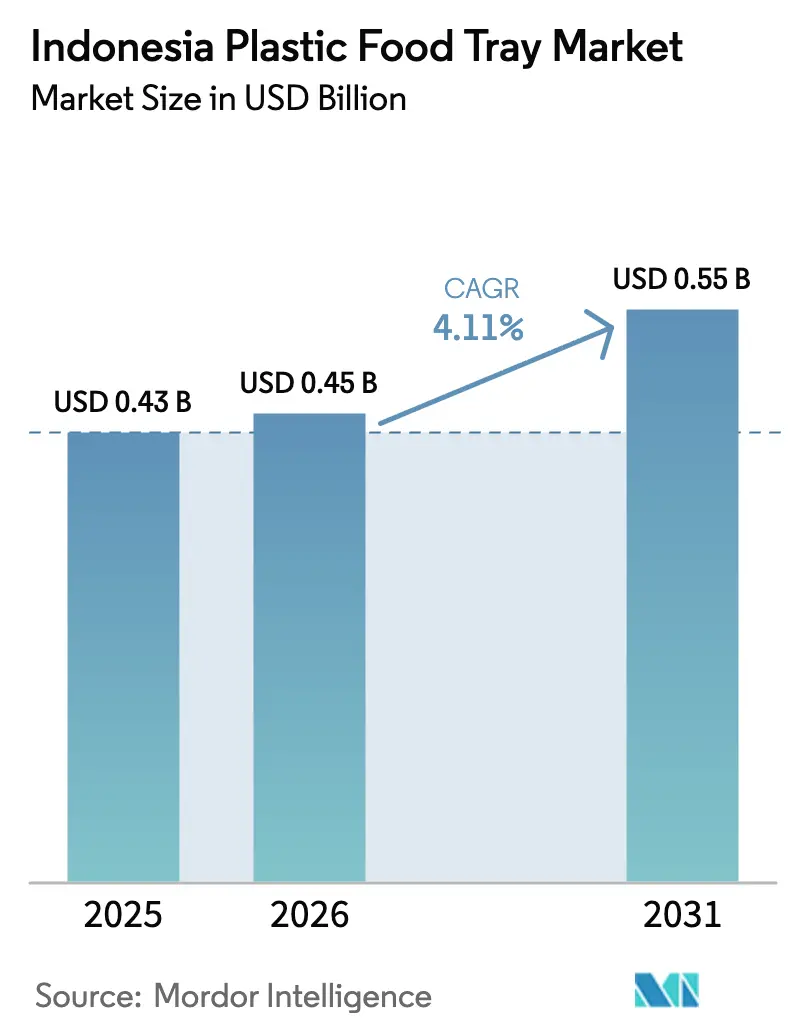

| 基準年の市場規模 (2025) | 0.43 十億米ドル |

| 市場規模 (2026) | 0.45 十億米ドル |

| 市場規模 (2031) | 0.55 十億米ドル |

| 成長率 (2026 - 2031) | 4.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシアプラスチック食品トレイ市場分析

インドネシアプラスチック食品トレイ市場規模は、2025年の4億3,000万USDから2026年には4億5,000万USDに拡大し、2031年までに5億5,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 4.11%で成長する見込みです。オンライン食事デリバリーの急増、全国的なコンビニエンスストアブーム、および政府の無償栄養食事プログラムが、単一コンパートメントのテイクアウト形式および冷蔵蓋付きトレイの用途を拡大しています。年間28万6,000トンの国内リサイクルPET(rPET)生産能力は、ルピア変動に対するコンバーターのヘッジ手段となっており、SNI 8424:2023は食品接触用リサイクル素材に法的確実性を与えています。「Making Indonesia 4.0」に基づく自動化補助金は、中小規模の熱成形業者がサイクルタイムと材料廃棄を削減し、上場大手企業とのコスト格差を縮小するのに役立っています。同時に、ポリスチレンに対する自治体の禁止令やジャカルタおよびバリにおける再利用可能容器の試験的取り組みが、ブランドオーナーをより透明性が高く、高バリア性を持ち、さらには堆肥化可能なソリューションへと誘導しています。

主要レポートのポイント

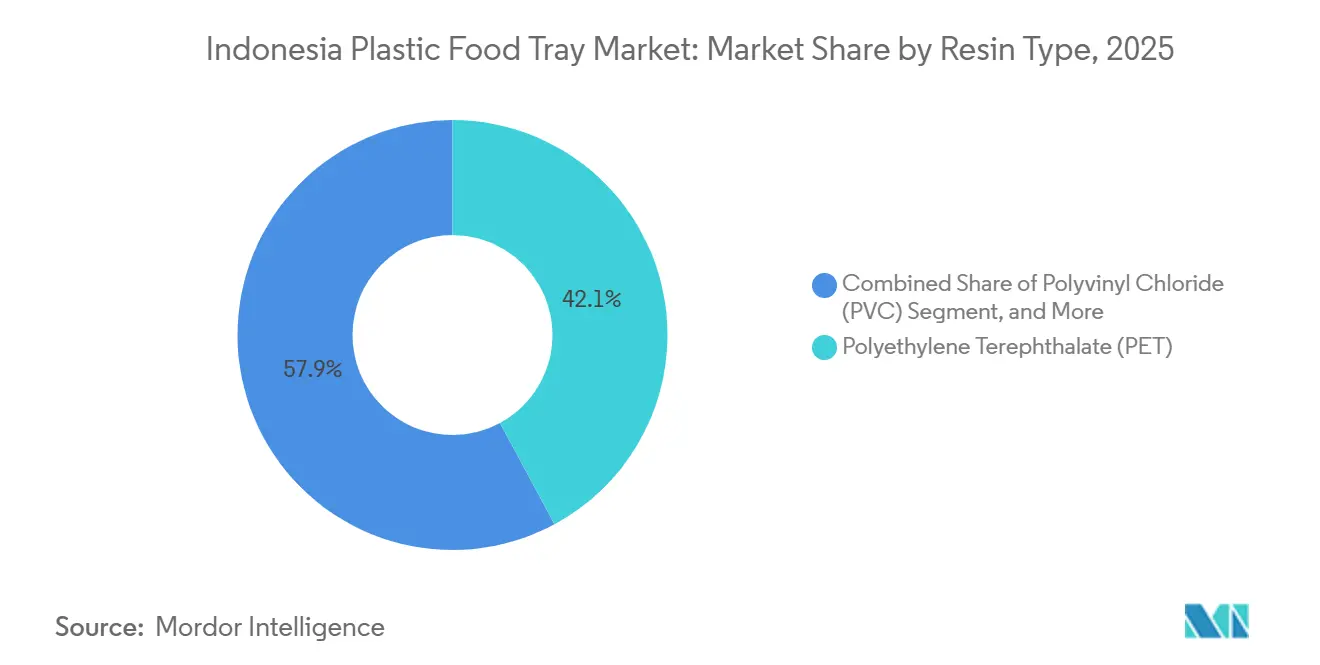

- 樹脂タイプ別では、ポリエチレンテレフタレートが2025年のインドネシアプラスチック食品トレイ市場シェアの42.13%を占め首位となりました。

- トレイ構成別では、単一コンパートメント形式が2025年のインドネシアプラスチック食品トレイ市場規模の46.33%のシェアを占め、蓋付き/MAP対応トレイは2031年にかけてCAGR 4.89%で拡大しています。

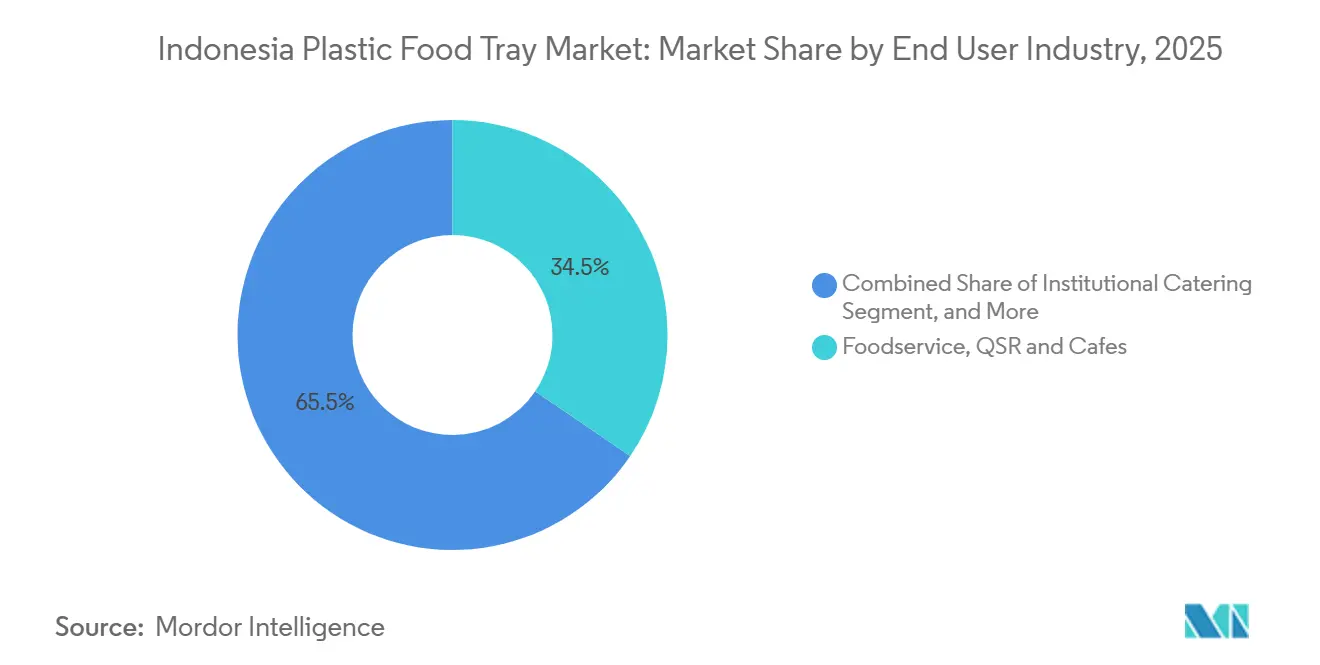

- エンドユーザー別では、フードサービス、クイックサービスレストラン、カフェが2025年に34.52%のシェアを保有し、モダンリテール向け調理済み食品は2026年から2031年にかけてCAGR 4.91%で拡大すると予測されています。

- 用途別では、調理済み/テイクアウト食品が2025年の数量の41.87%を占め、食肉・水産物形式は2031年にかけてCAGR 4.83%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシアプラスチック食品トレイ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 調理済み食品およびオンラインフードデリバリーエコシステムの拡大 | +1.2% | 全国規模、特に大ジャカルタ、スラバヤ、バンドン、メダン、バリに集中 | 短期(2年以内) |

| モダンコンビニエンスリテール形式の急速な成長 | +0.9% | 全国規模、スマラン、マカッサル、パレンバン、バリクパパンで加速 | 中期(2年~4年) |

| 食品接触用リサイクルトレイを可能にする国内rPET能力の急増 | +0.7% | ジャワ島中心、スマトラおよびカリマンタンで新興 | 中期(2年~4年) |

| 食品・飲料包装ラインにおけるインダストリー4.0導入に向けた政府の推進 | +0.5% | 全国規模、経済特区ベースのコンバーターおよび輸出業者 | 長期(4年以上) |

| 中小企業の単位コスト削減に向けたAI駆動熱成形最適化 | +0.4% | ブカシ、タンゲラン、シドアルジョのクラスター | 中期(2年~4年) |

| 選挙年およびメガイベントのケータリング需要急増 | +0.3% | ジャカルタ、バリ、ASEAN首脳会議開催都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

調理済み食品およびオンラインフードデリバリーエコシステムの拡大

オンラインフードデリバリーの商品取扱高は2025年に64億USDに達し、18%の急増を記録しました。これにより、45分間の配達に耐えられる頑丈で液漏れしないトレイへの需要が高まりました。ゴーストキッチンは大ジャカルタおよびスラバヤで急増し、SKUの複雑さとパレットスペースを最小化するためにトレイのフットプリントを標準化しました。このモデルは高い繰り返し数量を確保し、コンバーターがより長いサイクルを稼働させ、段取り替えによる廃棄を削減することを可能にします。上位都市における再利用可能容器の試験的プログラムは、逆物流コストが持続可能性のメリットを上回るため、まだ拡大には至っていません。[1]Reuters Staff、「インドネシアQSRチェーンが再利用可能包装をテスト」、Reuters、reuters.com 国家無償食事スキームからの並行需要は、一人当たりのデリバリー成長が横ばいになった場合でも基準数量を確保します。これらのチャネルが合わさることで、インドネシアプラスチック食品トレイ市場の安定したトン数成長を支えています。

モダンコンビニエンスリテール形式の急速な成長

コンビニエンスストアの店舗数は2024年末に48,158店舗に達し、PETおよびPPトレイの冷蔵棚での露出が拡大しました。[2] チェーン各社は現在、冷蔵ケースの最大20%をグラブアンドゴー食品に充て、酸素透過率5 cm³/m²・日以下、水分透過率2 g/m²・日以下のバリア性を持つ蓋付きMAP対応形式への需要を高めています。ハイパーマーケットはトレーサビリティバーコードと温度・時間ラベルを追加し、健康意識の高い消費者から10%のプレミアムを獲得しています。複数コンパートメント金型を迅速に製造できる小規模熱成形業者が、スピード・トゥ・シェルフ契約を獲得しています。常温ゾーンから冷蔵ゾーンへの小売シフトは、インドネシアプラスチック食品トレイ市場規模全体を押し上げる高付加価値トレイへの増分収益を誘導しています。

食品接触用リサイクルトレイを可能にする国内rPET能力の急増

国内リサイクル業者は2025年にrPETの銘板能力を年間28万6,000トンに引き上げ、SNI 8424:2023は移行試験をクリアすれば最大100%の消費後コンテンツを認めています。[3]サステナビリティチーム、「プラスチック包装におけるサステナビリティと循環経済:レビュー」、Sustainability、mdpi.com rPETの価格はルピア建てでバージンPETより5~8%低く、通貨安局面でのクッションとなっています。引き取り契約を締結するブランドオーナーはトレーサブルな数量を確保し、オンサイト除染ラインを持つコンバーターはブレント連動のバージン価格が急騰した際にマージンの上乗せを享受します。立法上のシグナルは2026年の生産者責任義務令を示しており、さらに豊富なフィードストック流入が期待されます。これらの相互作用する要因がフィードストックリスクを低減し、投資を促進することで、インドネシアプラスチック食品トレイ市場の上昇軌道を強化しています。

食品・飲料包装ラインにおけるインダストリー4.0導入に向けた政府の推進

工業省は2025年に自動化補助金として5,000億インドネシアルピア(3,140万USD)を拠出し、キャビティ圧力センサーおよび予知保全ソフトウェアをカバーしています。早期導入企業はサイクルタイムの8~12%短縮と材料スクラップ削減約15%を報告しています。輸出志向のコンバーターは、日本のゼロ欠陥基準を満たすために毎分300枚のトレイを処理するビジョン検査を導入しています。税制優遇措置と加速償却が回収期間を改善し、ジャカルタ以外の中堅企業の近代化を促進しています。より多くのラインがデジタル化されるにつれ、単位コストが低下し、一貫した品質が冷蔵調理済み食品の棚でのトレイ普及を広げ、インドネシアプラスチック食品トレイ産業の長期的成長を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ルピア変動による輸入樹脂価格の不安定性 | -0.8% | 全国規模、ヘッジや自社コンパウンディングを持たない企業で深刻 | 短期(2年以内) |

| 食品接触化学物質に対する規制審査の強化 | -0.6% | ジャカルタ、バリ、輸出志向施設 | 中期(2年~4年) |

| 高付加価値冷蔵トレイの普及を制限する断片化したコールドチェーン | -0.5% | 東インドネシア、ジャワおよびスマトラ以外の第3層都市 | 長期(4年以上) |

| 第1層都市における使い捨てプラスチックに対する消費者キャンペーン | -0.4% | ジャカルタ、バリ、スラバヤ、バンドン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ルピア変動による輸入樹脂価格の不安定性

インドネシアはPET需要の約半分をUSD建て価格の輸入で賄っているため、四半期ごとのルピア変動2~4%が先物カバーを持たないコンバーターのマージンを圧迫します。rPETは国内通貨ヘッジとして機能しますが、色ずれと残留臭気が透明プレミアムトレイへの代替を制限しています。PPおよびPSはPertaminaのナフサに依存しているため価格変動は緩やかですが、そのバリア特性はMAP用途には不十分です。中規模コンバーターは、コストを固定するために樹脂を事前購入する際の運転資金の圧迫に苦しんでいます。PT Indopolyのような大手企業は45~60日分の在庫を保有し、混乱を乗り切る助けとしています。

食品接触化学物質に対する規制審査の強化

BPOMは2024年にフタル酸塩およびBPAの制限をEU 10/2011の0.05 mg/kgに合わせ、中小企業の予算に重くのしかかるバッチレベルのコンプライアンスファイルを要求しています。大統領令73/2023もバージンPETの着地コストを約4%引き上げる物品税を追加しています。輸出志向のコンバーターは国内規制と日本または韓国の移行試験の両方をクリアする必要があり、製品発売が遅延しています。2026年に予定される生産者責任義務法は、ブランドオーナーに追加課税を課し、より厳しい価格交渉を通じて下流に転嫁される可能性があります。この複合的な負担が、インドネシアプラスチック食品トレイ市場の短期的な収益性を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:循環性推進の中でバイオプラスチックが台頭

ポリエチレンテレフタレートは2025年に42.13%のシェアを占め、インドネシアプラスチック食品トレイ市場規模において寿司、新鮮な果物、冷蔵エントレー向けの透明包装の基盤となっています。PETの酸素透過率は5 cm³/m²・日以下であり、7日間のMAP陳列での色と食感を保護します。ポリプロピレンは110℃の熱変形温度上限により電子レンジ対応食品で優位に立ち、ポリスチレンは透明性が重視されない低価格QSRテイクアウトに残存しています。ポリ塩化ビニルは、可塑剤移行がBPOMのより厳しい審査を受けるにつれて後退し続けています。

バイオプラスチック、主にPLAおよびPBSは、2031年にかけてCAGR 5.09%で拡大すると予測されており、樹脂の中で最も高い成長率です。ジャカルタおよびバリの禁止令が小売業者をISO 14855準拠の堆肥化可能素材へと誘導しています。試験中の海藻ベースPLA-rPETハイブリッドは、堆肥化可能性を失わずに耐衝撃性を向上させることが期待されています。価格はバージンPETに対して50%のプレミアムとなっており依然として障壁ですが、ユニリーバ・インドネシアおよびネスレのフラッグシップSKUが早期の消費者受容を示しています。生産者責任費用とカーボンコミットメントが固まるにつれ、バイオポリマーの存在感が高まり、インドネシアプラスチック食品トレイ市場に多様性をもたらしています。

トレイ構成別:MAP対応形式が冷蔵成長を取り込む

単一コンパートメントトレイが2025年の数量の46.33%を占め、在庫管理を簡素化するQSRおよびゴーストキッチンの均一性に乗じています。クラムシェルはヒンジ付き蓋が組み立て作業を省くバーガーチェーンで好まれていますが、そのかさ高さがデリバリー料金を押し上げます。複数コンパートメントの弁当デザインはカロリー管理されたオフィスランチに訴求しますが、サイクルタイムが長くなるため中小企業の採用を制限しています。

蓋付きまたはMAP対応トレイは、現在ほとんどの第2層ジャワ都市に到達するコールドチェーン能力の恩恵を受け、2031年にかけてCAGR 4.89%を記録すると予測されています。これらの形式は酸素を1%以下、CO₂を20%以上に維持し、赤身肉の賞味期限を10日間に延ばします。小売試験ではQRコードと温度・時間タグを追加し、10%の値上げで健康意識の高い消費者を引き付けています。インラインヒートシーラーに投資するコンバーターが早期に小売業者との契約を確保し、インドネシアプラスチック食品トレイ市場全体の中で収益性の高いニッチを固めています。

エンドユーザー産業別:モダンリテールがフードサービスを上回る

QSRおよびカフェを含むフードサービスが2025年の需要の34.52%を占め、18%のデジタル注文成長に支えられています。ゴーストキッチンは単一トレイのフットプリントを指定し、長い熱成形ランと繰り返し可能な品質を実現しています。無償食事プログラムの拡大に伴い、機関向けケータリングが勢いを増し、ISO 22000認定工場への大型・複数年入札が行われています。

調理済み食品と生鮮食品を含むモダンリテールは、2031年にかけてCAGR 4.91%を達成する軌道にあり、インドネシアプラスチック食品トレイ市場におけるシェアを高めるペースです。IndomaretおよびAlfamartの第3層都市への拡大が、冷蔵トレイを新たな消費者層に露出させています。しかし、デリバリープラットフォームの手数料圧力がフードサービス事業者の大幅なグリーン素材プレミアム支払いを抑制し、機関向けバイヤーは素材革新よりもコンプライアンスと納期を重視しています。

用途別:食肉・水産物包装が加速

調理済み/テイクアウト食品が2025年の数量の41.87%を占め、ライドシェアの安全性のための改ざん防止クロージャーを備えた単一コンパートメントPETおよびPSクラムシェルに依存しています。ベーカリーおよび菓子類は製品の擦れを防ぐ軽量PPインサートに依存していますが、より厳しい禁止令のある都市では窓付き紙板への代替が進んでいます。

食肉・水産物用途は、一人当たりのタンパク質摂取量の増加とスーパーマーケットが生鮮市場の量り売りから再封可能なMAPトレイへシフトするにつれ、CAGR 4.83%で成長すると予測されています。これらのパックは廃棄を削減し、中央での食肉処理を可能にし、スマトラおよびカリマンタンへの新興コールドチェーン回廊と連携しています。生鮮カット青果トレイはジャワ以東の冷蔵車不足により緩やかな成長にとどまっています。しかし、このセグメントは精密加工PET需要を維持し、コンバーターが呼吸速度対応マイクロパーフォレーションを共同開発することを促し、インドネシアプラスチック食品トレイ産業の深みを強化しています。

地理的分析

ジャワ島が2025年の売上の約68%を占め、密集した都市クラスターとオンラインフードデリバリーの64億USDの売上に支えられています。大ジャカルタ、スラバヤ、バンドンが冷蔵小売のフットプリントを固め、ほとんどの自動化熱成形ラインを擁しています。スマトラは数量の16%を生産し、メダンとパレンバンがアチェおよびリアウへの物流橋渡し役を担っていますが、冷蔵車の普及が限られているためMAPトレイの普及が制限されています。カリマンタン、スラウェシ、および東部諸州が合わせて需要の14%を供給しており、スラバヤ港での二重取り扱いによる高い着地コストに悩まされています。

バリおよびヌサトゥンガラは、帰還する観光客と使い捨て禁止令の厳格化によって堆肥化可能なPLAトレイの試験的取り組みが刺激され、最も高い成長率を示しています。地元のホスピタリティグループは州の廃棄物規制に合わせるために50%のコストプレミアムを許容しており、インドネシアプラスチック食品トレイ市場における同地域のシェアを押し上げています。パプアおよびマルクは、コールドチェーン資産の40%しかISOパフォーマンス基準を満たしていないため、食料品店が常温安定サシェを選好しています。

リードタイムを短縮するため、コンバーターはマカッサル、バリクパパン、マナドにデポを賃借し、未開拓の小売市場を取り込むために一部の運転資金を犠牲にしています。政策立案者は2026年に東インドネシアへの経済特区税制優遇措置の延長を検討しており、これが実現すれば新規ライン投資がジャワ島から離れる可能性があります。実現した場合、地域的なバランスがトレイ製造の回復力を広げ、インドネシアプラスチック食品トレイ市場規模全体の集中リスクを分散させることになります。

競合環境

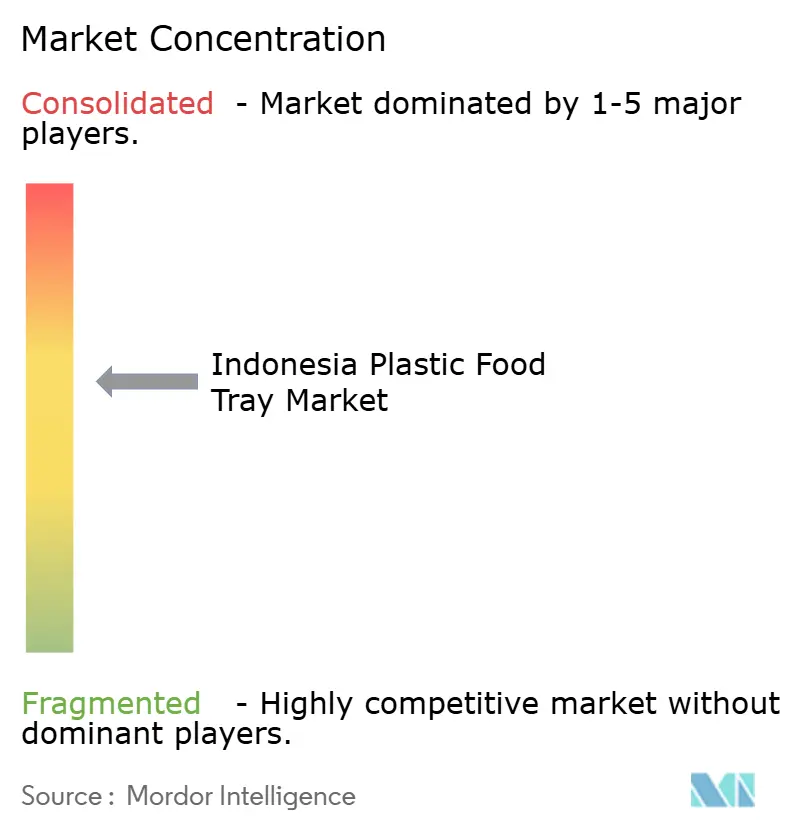

上位5社のサプライヤーが2025年のインドネシアプラスチック食品トレイ市場の約38%を支配しており、これは中程度の断片化を示しています。PT Indopoly、PT Berlina、PT Argha Karya Primaは、統合フィルム押出と全国的な販売拠点を活用して大量入札を獲得しています。PT Berlinaはユニリーバ・インドネシア向けのプレミアム蓋付きバリアントへのピボットにより、2025年第1四半期の営業利益を310億インドネシアルピア(195万USD)に引き上げました。AmcorとBerry Globalの合併は規模を拡大しましたが、アジア太平洋の硬質容器売上は5,800万USDにとどまり、インドネシアへの直接的な露出は依然として限定的です。

中小企業の熱成形業者は、キャビティ圧力制御とスクラップ分析を採用することで単位コストを最大12%削減し、地元入札で上場大手企業に挑戦しています。毎分300枚を超えるビジョン検査の後付けにより、PT ThermopakおよびPT Vacpackがゼロ欠陥条項を持つ日本の輸出契約を追求しています。IPB大学と連携したスタートアップが30% rPET強化の海藻PLAブレンドを試作していますが、商業化は2~3年先です。自動化が普及するにつれ、性能格差が縮小し、インドネシアプラスチック食品トレイ産業全体でより公平な競争環境が生まれています。

新たなホワイトスペースは、温度・時間インジケーターやpH感応インクを組み込んだインテリジェント包装にあり、プレミアム食肉売り場でプレミアム価格を獲得しています。近づく生産者責任義務フレームワークは、多国籍食品加工業者がリサイクル投入物のトレーサビリティを認証できるコンバーターを中心にサプライヤーを統合するよう促す可能性があります。rPETアクセス、自動化、コンプライアンスラボを組み合わせた中堅企業が、成長するインドネシアプラスチック食品トレイ市場でシェアを拡大するのに最も有利な立場にあります。

インドネシアプラスチック食品トレイ産業リーダー

Amcor PLC

Sonoco Products Company

PT Thermopak Karya Indonesia

PT Vacpack Indonesia

PT Gosyen Pacific Sukses Makmur

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Amcorはベリー・グローバルとの合併を完了し、世界の硬質容器売上に16億USDを追加し、東南アジアへの将来的な投資可能性を示しました。

- 2025年3月:PT Berlinaは第1四半期の純売上高2,761億インドネシアルピア(1,740万USD)と、前年同期比で310億インドネシアルピア(195万USD)への営業利益の急増を報告しました。

- 2025年2月:工業省は経済特区内の包装ラインの自動化を補助するために5,000億インドネシアルピア(3,140万USD)を拠出しました。

- 2025年1月:PT Indopoly Swakarsakは2025年9ヶ月間の売上高1億7,884万USD(前年比14.6%増)を発表しました。

インドネシアプラスチック食品トレイ市場レポートの調査範囲

プラスチック食品トレイとは、食品を保持、保管、輸送、陳列、または提供するために設計された食品グレードのプラスチックで作られた硬質または半硬質の容器です。これらのトレイは、食品包装、ケータリング、スーパーマーケット、調理済み食品製品、テイクアウトサービスで広く使用されています。

インドネシアプラスチック食品トレイ市場レポートは、樹脂タイプ(ポリエチレンテレフタレート、ポリプロピレン、ポリスチレン、ポリ塩化ビニル、バイオプラスチック)、トレイ構成(単一コンパートメント、複数コンパートメント、クラムシェル、蓋付き/MAP対応)、エンドユーザー産業(フードサービスQSRおよびカフェ、機関向けケータリング、食品加工メーカー、モダンリテール調理済み食品および生鮮食品)、用途(調理済み/テイクアウト食品、食肉・水産物、ベーカリーおよび菓子類、生鮮カット果物・野菜)によってセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ポリエチレンテレフタレート(PET) |

| ポリプロピレン(PP) |

| ポリスチレン(PS) |

| ポリ塩化ビニル(PVC) |

| バイオプラスチック(ポリ乳酸、ポリブチレンサクシネート) |

| 単一コンパートメント |

| 複数コンパートメント |

| クラムシェル |

| 蓋付き/MAP対応 |

| フードサービス、QSRおよびカフェ |

| 機関向けケータリング |

| 食品加工メーカー |

| モダンリテール、調理済み食品および生鮮食品 |

| 調理済み/テイクアウト食品 |

| 食肉・水産物 |

| ベーカリーおよび菓子類 |

| 生鮮カット果物・野菜 |

| 樹脂タイプ別 | ポリエチレンテレフタレート(PET) |

| ポリプロピレン(PP) | |

| ポリスチレン(PS) | |

| ポリ塩化ビニル(PVC) | |

| バイオプラスチック(ポリ乳酸、ポリブチレンサクシネート) | |

| トレイ構成別 | 単一コンパートメント |

| 複数コンパートメント | |

| クラムシェル | |

| 蓋付き/MAP対応 | |

| エンドユーザー産業別 | フードサービス、QSRおよびカフェ |

| 機関向けケータリング | |

| 食品加工メーカー | |

| モダンリテール、調理済み食品および生鮮食品 | |

| 用途別 | 調理済み/テイクアウト食品 |

| 食肉・水産物 | |

| ベーカリーおよび菓子類 | |

| 生鮮カット果物・野菜 |

レポートで回答される主要な質問

2031年までのインドネシアプラスチック食品トレイ需要の予測金額は?

市場は2026年から4.11%のCAGRで成長し、2031年までに5億5,000万USDに達すると予測されています。

現在インドネシアのトレイ消費をリードしている樹脂は何ですか?

ポリエチレンテレフタレートは、その透明性とバリア特性により42.13%のシェアを保有しています。

蓋付き/MAP対応トレイが普及している理由は何ですか?

コールドチェーンの拡大と賞味期限延長に対する小売業者の需要が、この形式のCAGR 4.89%を牽引しています。

国内rPET能力はコンバーターにどのようなメリットをもたらしますか?

バージンPETに対して5~8%の割引での国内供給がルピア変動時のマージンを保護し、SNI 8424:2023の規則を満たしています。

このセクターの主要な上場企業は誰ですか?

PT Indopoly、PT Berlina、PT Argha Karya Primaが合わせて約35~40%の売上シェアを保有しています。

このセクターが直面している主な規制上の逆風は何ですか?

フタル酸塩およびBPAに対するBPOMの移行制限の強化が、すべてのバッチの試験コストを増加させています。

最終更新日: