カナダ植物性食品・飲料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

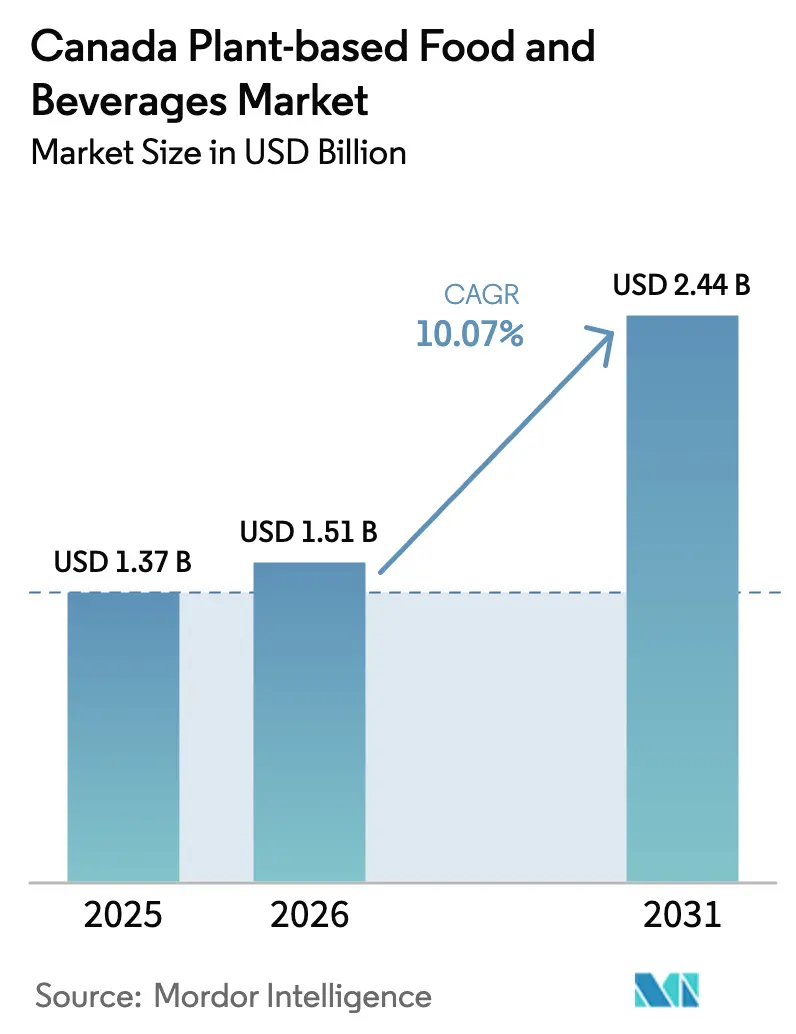

| 基準年の市場規模 (2025) | 1.37 十億米ドル |

| 市場規模 (2026) | 1.51 十億米ドル |

| 市場規模 (2031) | 2.44 十億米ドル |

| 成長率 (2026 - 2031) | 10.07% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ植物性食品・飲料市場分析

カナダの植物性食品・飲料市場規模は2025年に13億7,000万米ドルと評価され、2026年の15億1,000万米ドルから2031年には24億4,000万米ドルへと成長し、予測期間(2026年~2031年)のCAGRは10.07%と推定されます。市場の拡大は主に、消費者の食事嗜好の変革、健康意識の高まり、およびカナダ国民の間における環境意識の向上に起因しています。カナダの消費者は、フレキシタリアン(準菜食主義)的な食事パターンの体系的な採用を通じて、植物性代替品への顕著なシフトを示しています。特に動物性農業が気候変動に与える多大な影響に関する環境的配慮が、持続可能な食品代替品に対する消費者需要を高めています。市場の発展は、強化された小売流通網、最適化されたeコマースへのアクセス、およびクリーンラベル・タンパク質含有量・アレルゲンフリー属性を強調する戦略的な製品ポジショニングによって促進されています。さらに、政府の政策支援、国内原料イノベーションの進歩、ならびに研究開発および加工インフラへの多額の投資が、産業の枠組みを強化し続けています。結論として、カナダの植物性食品・飲料市場は、専門的なセグメントからメインストリームカテゴリーへの移行に成功し、消費者の食品嗜好における根本的な変革を示すとともに、持続的な市場成長のための堅固な基盤を確立しています。

レポートの主要ポイント

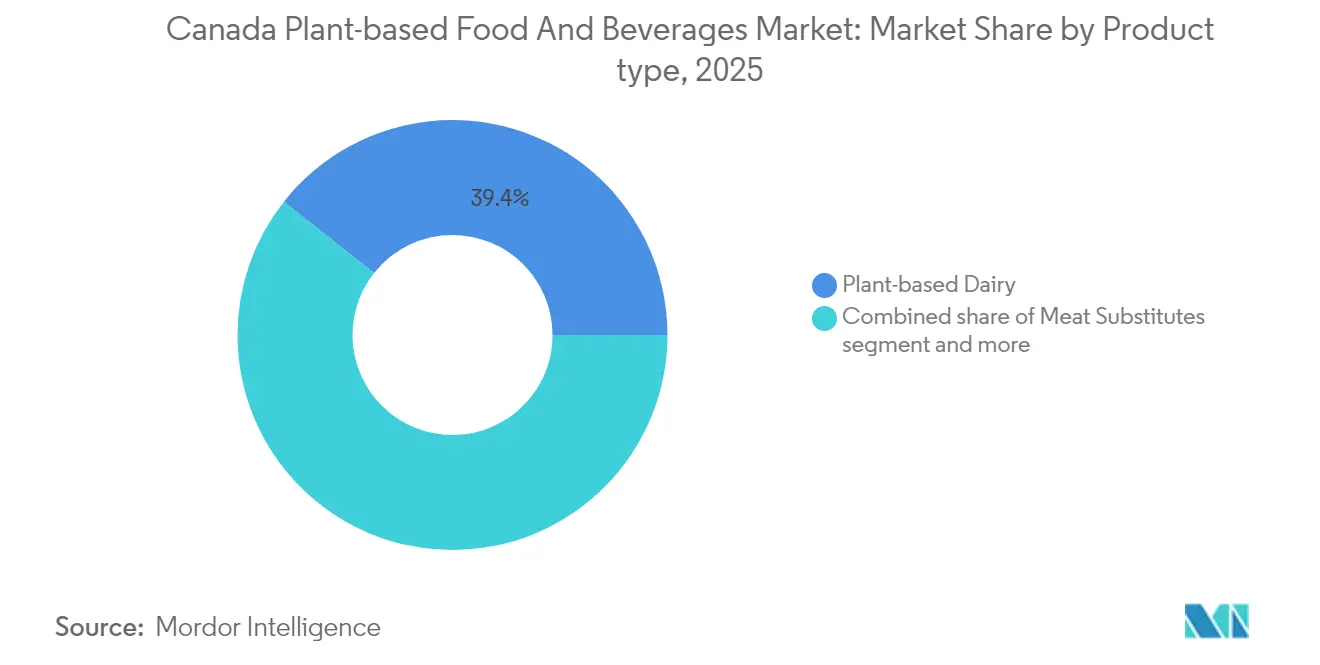

- 種類別では、植物性乳製品が2025年に39.35%の売上シェアでトップとなり、肉代替品は2031年にかけてCAGR 13.21%を記録する見通しです。

- 原料源別では、大豆が2025年のカナダ植物性食品市場シェアの30.18%を占め、オーツ麦はCAGR 12.03%で拡大する見込みです。

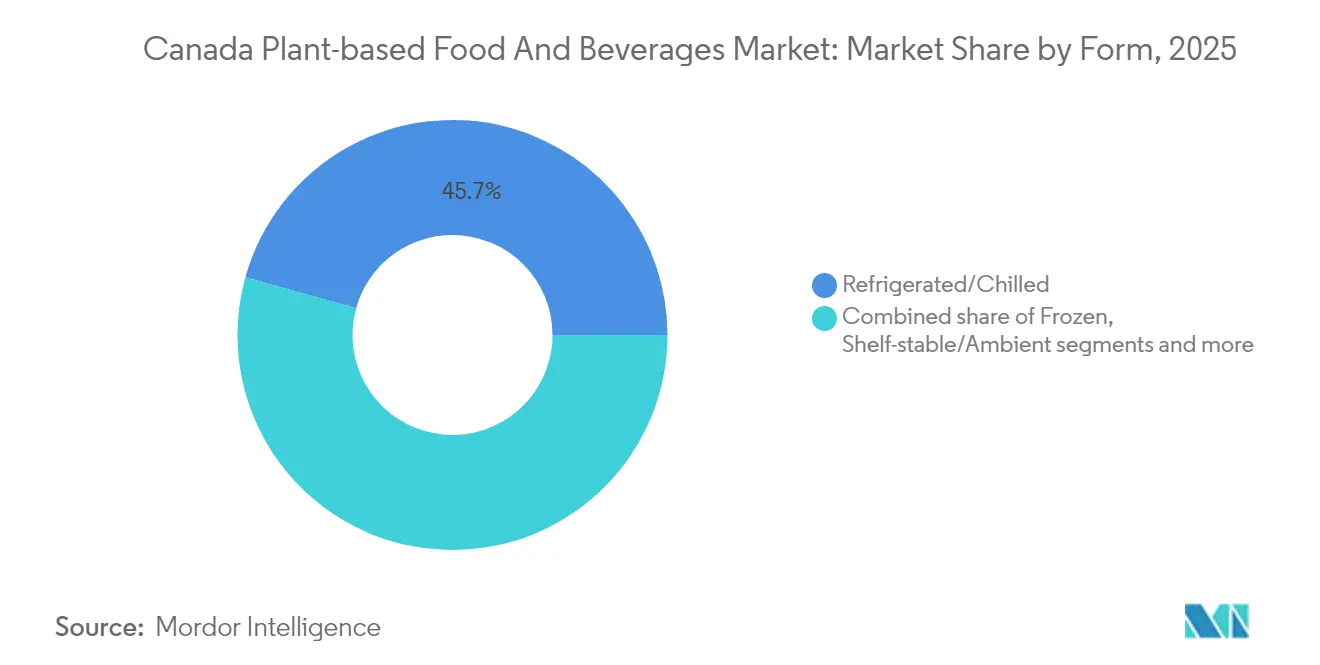

- 形態別では、冷蔵・チルド製品が2025年のカナダ植物性食品市場規模の45.68%を占め、冷凍はCAGR 11.49%で拡大しています。

- 流通チャネル別では、小売・消費者向け(オフトレード)チャネルが2025年のカナダ植物性食品市場規模の77.93%を占め、外食・業務用(オントレード)チャネルは2031年にかけてCAGR 11.76%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ植物性食品・飲料市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ビーガンおよびフレキシタリアン人口の増加 | +2.1% | 都市部に高い集中度を示す全国規模 | 中期(2~4年) |

| 小売拡大と製品入手可能性 | +1.8% | オンタリオ州およびケベック州でより強い影響を持つ全国規模 | 短期(2年以内) |

| 植物性製品提供におけるイノベーション | +2.3% | オンタリオ州およびブリティッシュコロンビア州の研究開発拠点が主導する全国規模 | 長期(4年以上) |

| 持続可能性と環境への懸念 | +1.9% | ブリティッシュコロンビア州およびケベック州でより強い共鳴を持つ全国規模 | 中期(2~4年) |

| アレルゲンへの懸念の高まり | +1.2% | 都市市場で特に関連性が高い全国規模 | 短期(2年以内) |

| 政府の支援と健康ガイドライン | +1.4% | 各省での実施に差異がある全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビーガンおよびフレキシタリアン人口の増加

カナダ市場は、消費者がますます植物性およびフレキシタリアンの食事パターンを採用するにつれ、重要な人口統計学的変革を経験しています。カナダ統計局によると、2023年には国内に230万人のベジタリアンと85万人のビーガンが存在していました[1]出典:Made in CA、「カナダにおけるビーガン・ベジタリアン統計」、madeinca.ca。この食事シフトは複数の年齢層にわたっており、ミレニアル世代とベビーブーマー世代が植物性製品の試用および繰り返し購入において顕著な関与を示しています。女性消費者は家庭内購買における主要な意思決定者として台頭しており、特に植物性タンパク質代替品の選択においてその傾向が顕著です。カナダ統計局の2024年健康データは、生活満足度の低下が健康意識の向上と相関しており、消費者がウェルネスと環境的配慮の両方に対応する食事選択肢を求めていることを示しています。この進化する消費者行動は、カナダにおける植物性食品・飲料市場の持続的な成長軌道を示しており、メーカーはこれらの変化する食事嗜好に対応するために製品ポートフォリオを適応させています。

小売拡大と製品入手可能性

カナダの主要小売業者は体系的な植物性カテゴリー拡大を実施しており、Loblaw Companies社がカナダ国内調達優先戦略を通じてリードしており、関税影響を緩和しながら国内イノベーションを支援するために地元の植物性メーカーを優先しています。小売浸透は、カナダの植物性メーカーと主要食料品チェーンとの戦略的パートナーシップを通じて加速しており、都市部および農村市場全体で消費者の獲得コストを削減しながら製品へのアクセスを改善する流通効率を生み出しています。2026年1月から完全に運用開始される食料品行動規範(Grocery Code of Conduct)の施行は、主要小売業者との交渉力を改善することで植物性生産者に利益をもたらす透明なサプライチェーン慣行を確立しています。この規制枠組みは、以前は優良な棚スペースの確保に障壁を抱えていた中小の植物性企業にとって特に有利であり、イノベーションと消費者選択の拡大を促進するより公平な競争環境を生み出しています。

植物性製品提供におけるイノベーション

植物性食品・飲料加工における技術的進歩は、カナダ市場における製品品質と消費者受容を大幅に改善しました。例えば、2025年6月、New School Foods Inc.は、制御された氷晶形成を通じて肉のようなテクスチャーを生み出す特許取得済みの方向性凍結技術を開発しました。同社は1,800万米ドルの資金を確保し、Gordon Food ServiceおよびBondi Produceと全国流通契約を締結し、テクスチャーおよびマウスフィールの課題に対処する加工技術への市場の信頼を示しました。さらに、2024年3月、カナダ食品イノベーションネットワーク(Canadian Food Innovation Network)は、ProFilletの植物性魚代替品を含む6つのフードテクプロジェクトに46万4,518米ドルを投資し、従来の肉・乳製品代替品を超えたタンパク質カテゴリー全体での持続的なイノベーションを示しました。これらの技術的発展と投資は、メーカーが従来の製品品質の課題を克服しながら、進化する消費者嗜好と食事要件に沿うことを可能にし、カナダの植物性食品・飲料市場を強化しました。

持続可能性と環境への懸念

環境規制はカナダにおける植物性食品・飲料産業を変革しています。例えば、2023年11月、カナダ政府は環境的主張に科学的根拠を要求し、違反に対して最大1,000万カナダドルの罰則を課す法案C-59を導入しました。この法律は植物性メーカーにライフサイクルアセスメントの実施とカーボンフットプリントの文書化を義務付けています。検証済みの持続可能な事業運営を実証する企業は市場において競争上の優位性を得ます。SunOptaは、乳製品と比較した植物性飲料の低いカーボンフットプリントに関する主張を支持するために定量化された環境影響データを提供することで、この規制遵守の模範を示しています。2050年までにネットゼロ排出を義務付けるクリーン電力規制(Clean Electricity Regulations)は、食品メーカーが再生可能エネルギー源を採用する動きを促進しています。植物性生産者は、従来の動物性農業事業と比較してエネルギー要件が低いため、この移行において固有の優位性を持っています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 豆類・油糧種子原料のコスト上昇 | -1.7% | プレーリー諸州でより強い影響を持つ全国規模 | 短期(2年以内) |

| 超加工食品および添加物に対する消費者認識 | -1.1% | 健康意識の高い都市市場でより高い影響を持つ全国規模 | 中期(2~4年) |

| アレルゲンおよび原料への感受性 | -1.0% | アレルギー傾向の高い人口統計でより高い影響を持つ全国規模 | 中期(2~4年) |

| 味とテクスチャーの障壁 | -1.1% | 伝統的な食肉消費者の間でより強い影響を持つ全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

豆類・油糧種子原料のコスト上昇

カナダの植物性食品・飲料製造市場は、特に豆類および油糧種子商品における農業原料コストの持続的な上昇により、実質的な業務上の制約に直面しています。世界的なサプライチェーンの混乱および気候関連の収量変動により、バリューチェーン全体で大幅な生産コストの増加が生じています。この財務的圧力は、カナダ政府から1億カナダドルの投資を受けながらも法定管理下に入り、その後売却されたウィニペグのMerit Functional Foods社の工場により実証されています。カナダ統計局によると、2024年のレンズ豆の栽培面積は14.8%増加して420万エーカーに達し、サスカチュワン州を中心に拡大しましたが、メーカーは肥料およびエネルギーコストの上昇による深刻なマージン圧縮を経験し続けています[2]出典:カナダ統計局、「豆腐とレンズ豆」、statcan.gc.ca。これらの持続的なコスト圧力は、事業の持続可能性に悪影響を与え、カナダの植物性食品・飲料製造業界への資本投資を抑制する根本的な市場制約要因を構成しています。

超加工食品および添加物に対する消費者認識

超加工食品および人工添加物に対する消費者意識の高まりは、カナダの植物性食品・飲料市場における原料リストおよび加工方法への精査を強めています。この消費者行動の変化は、メーカーが人工的な介入を最小化する天然原料および先進的な加工技術を採用することを促しています。カナダ食品検査庁(Canadian Food Inspection Agency)による植物性卵代替品の表示に関する提案ガイダンスは、特に加工方法および原料の真正性に関する透明性への規制的重点の高まりを示しています。カナダ保健省(Health Canada)の近代化された食品添加物規制は、承認プロセスを合理化しながら、植物性製剤における加工助剤および機能性原料に関する消費者意識を高めています。健康強調表示の科学的検証に対する同機関の厳格な要件は、メーカーに臨床研究および栄養研究への投資を義務付け、開発コストを増加させる一方で、消費者が最小限の加工を施したクリーンラベルオプションをますます優先する市場において製品の信頼性を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品種類別:乳製品代替品が市場リーダーシップを主導

植物性乳製品は2025年に39.35%のシェアで市場において支配的な地位を維持しており、主にコーヒー飲料やシリアル消費などの用途における優れたパフォーマンスに起因しています。技術的進歩による植物性乳製品と従来の乳製品との官能的差異の縮小がこの市場ポジションを強化しています。この進歩は、Aiya Foods社が2023年7月に行った製品ローンチにより例示され、同社はゴートチーズフレーバークランブルおよびフェタチーズフレーバークランブルを発売しました。オート麦粉を使用して製造されたこれらの製品は、伝統的な乳製品と同等の最適なテクスチャーとクリーミーさを提供する業界の能力を示し、本格的な味の体験に対する消費者の要求に応えています。

肉代替品セグメントは、2031年にかけてCAGR 13.21%という植物性カテゴリー内で最も高い成長率を示す、実質的な成長可能性を示しています。この拡大は、テクスチャーおよびフレーバー再現技術の大幅な進歩によって促進されています。植物性栄養・スナックバーは、効率的なタンパク質提供システムを求める健康意識の高い消費者の間で強固な市場存在感を確立しており、ベーカリー製品はアレルゲン感受性要件に対応するために植物性製剤を取り入れています。飲料カテゴリーは代替ミルク製品において顕著な成長を示しており、特に優れたフォーミング能力と中性の官能プロファイルを含む優れた機能的特性を示すオーツ麦ベースの製剤において顕著です。フードサービスとのコラボレーションを通じた植物性コーヒーおよび紅茶製品の戦略的拡大は、住宅用途を超えた消費機会の増加を促進し、持続的な市場拡大に貢献しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

原料源別:大豆の市場支配にオーツ麦イノベーションが挑戦

大豆は2025年に30.18%の市場シェアで市場での優位性を維持しています。カナダ統計局によると、カナダの大豆生産量は2024年に8.4%増加して760万トンとなり、オンタリオ州が440万トンを供給しています。この国内での豊富な供給量は、植物性メーカーが輸入依存度と輸送コストを最小化することを可能にしています。製造事業者は、サプライチェーンリスクを軽減し、単一タンパク質源への依存を低減するとともに、大豆のフィトエストロゲン含有量および潜在的なアレルゲン性に関する消費者の懸念に対応するため、原料源の戦略的多様化を実施しています。

オーツ麦は、アレルゲンフリー代替品に対する消費者嗜好と優れた機能的特性に主に影響を受け、2031年にかけてCAGR 12.03%で最も急成長する原料源としての地位を確立しています。オーツ麦ベース原料の大幅な採用は、特にエマルジョンの安定性とフォーミングパフォーマンスが乳製品ミルクの基準に近い、コーヒーベース飲料における乳製品代替用途での中性の官能プロファイルと優れた加工特性に起因しています。Protein Industries Canadaによる2024年7月の作物品質予測技術への450万米ドルの投資は、タンパク質作物供給の一貫性を向上させることを目指しており、正確な原料仕様を必要とするメーカーに実質的な利益をもたらします。

形態別:利便性が即食製品の成長を促進

冷蔵・チルド製品は2025年に45.68%という実質的な市場シェアを維持し、顕著な市場支配を示しています。このセグメントの顕著な地位は、特に植物性乳製品代替品において製品の完全性と官能特性が消費者の購買行動に直接影響を与える冷蔵保存が最適な製品鮮度と相関するという確立された消費者認識に起因しています。ミールキット市場の拡大と植物性製品採用の増加との戦略的収束は、従来の分類を超えながら栄養バランスの取れた効率的な食事ソリューションに対する消費者の要件に対応する革新的なハイブリッド製品カテゴリーの出現を促進しました。

2031年にかけてCAGR 11.49%が予測される冷凍セグメントは、最も急成長するカテゴリーとして台頭しています。この成長の急増は、利便性、製品品質、および長い賞味期限を優先するソリューションへの消費者嗜好の顕著なシフトを強調しています。植物性製品の分野では、冷凍製品がすぐに調理できるオプションへの需要をますます満たしており、時間効率と官能的魅力のバランスを取っています。参加型の食事準備のトレンドが勢いを増しており、マリネや味付け済みの植物性タンパク質の人気上昇によって強調されています。これらの製品は利便性を維持しながら料理の柔軟性を提供します。Wholly Veggie、Gardein、Sol Cuisineなどのカナダブランドはこのムーブメントの最前線にあり、冷凍植物性食事、スナック、タンパク質代替品の幅広い品揃えを提供しています。彼らの製品は栄養、利便性、およびクリーンラベル原料に対する消費者需要に共鳴しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:小売・消費者向け(オフトレード)の優位性にもかかわらず外食・業務用(オントレード)の成長が加速

2025年において、小売・消費者向け(オフトレード)チャネルはカナダの植物性食品・飲料流通における支配的な地位を維持し、市場シェアの77.93%を占めています。この顕著な市場支配は、新しい植物性代替品を評価する際に管理された家庭環境への明確な嗜好を示す確立された消費者購買パターンに起因しています。官能特性や調理の多様性を含む製品属性の体系的な評価は、価格プレミアムや社会的配慮などの外部変数なしに行われます。オフトレードセグメントの市場リーダーシップは、包括的な製品流通網、戦略的価格設定メカニズム、およびカナダの主要小売施設全体でのプライベートラベルポートフォリオの体系的拡大によってさらに裏付けられています。例えば、2023年1月、7-Eleven Canadaは550店舗でビーガンの朝食サンドイッチを導入し、Impossible Sausageパティ、Violifeチーズ、英国式マフィンに挟んだ折り畳まれたJUST Eggをフィーチャーしました。

外食・業務用(オントレード)チャネルは、より小さな市場シェアを保有しながらも、2031年にかけてCAGR 11.76%で成長する見込みです。フードサービス事業者は、ビーガン、フレキシタリアン、アレルゲン感受性オプションを含むさまざまな食事嗜好に対応する会場を求めるミレニアル世代やZ世代の若い消費者を引き付けるために、植物性オプションをますます取り入れています。オントレードチャネルの成長は、特にプレミアム代替品として提供される場合、植物性メニューアイテムが顧客トラフィックと平均支払い額を増加させる能力によって支えられています。両チャネルにわたる進化する流通ダイナミクスは、市場の成熟と多様な消費者嗜好への戦略的適応を示しており、カナダの植物性食品・飲料セクターにおける持続的な成長可能性を示しています。

地理的分析

カナダの植物性食品・飲料市場は、主に各州の人口統計分布、農業資源の利用可能性、および規制の枠組みに影響を受け、顕著な地域的差異を示しています。オンタリオ州は、包括的な食品加工インフラと主要な大都市圏への戦略的近接性を通じて市場リーダーとしての地位を維持しています。ケベック州は、高まる環境意識と料理革新への文化的受容性、および堅固な製造能力によってさらに強化され、実質的な市場浸透を示しています。この製造力の強さは、Danone Canadaが2025年6月にケベック州ブシェルヴィル施設においてポリエチレンテレフタレート(PET)を使用した個別ヨーグルトカップの生産のために行った900万米ドルの投資によって例示されています。

ブリティッシュコロンビア州の市場は、特にプレミアムセグメントにおける持続可能性および健康重視製品への強い消費者嗜好を示しています。このトレンドは、州の環境意識の高い人口と支持的な規制環境を反映しています。例えば、2023年3月、Daiyaはブリティッシュコロンビア州バーナビーの施設において発酵技術に投資し、より良い味、溶融、および伸張特性を持つ改善された植物性チーズ製品を開発し、持続可能な食品イノベーションに対する地域のコミットメントを示しました。プレーリー諸州は、消費者市場が小さいものの、植物性原料の重要な農業生産拠点となっています。カナダ統計局によると、サスカチュワン州はレンズ豆栽培に注力しており、アルバータ州は主要な豆類作物生産者です。

大西洋カナダは、ハリファックスおよび周辺の大都市圏を中心に拡大する都市人口を通じて新興市場の機会を提供しています。しかし、この地域は物流上の考慮事項と市場規模の制限により、慎重に構成された流通戦略を必要としています。カナダの植物性市場の地理的分布は、農業生産能力、消費者人口統計パターン、およびインフラ開発の相互連関を根本的に反映しています。市場浸透の成功には、各州全体に存在する独自の市場特性に対応しながら地域適応型戦略を実施することが必要です。

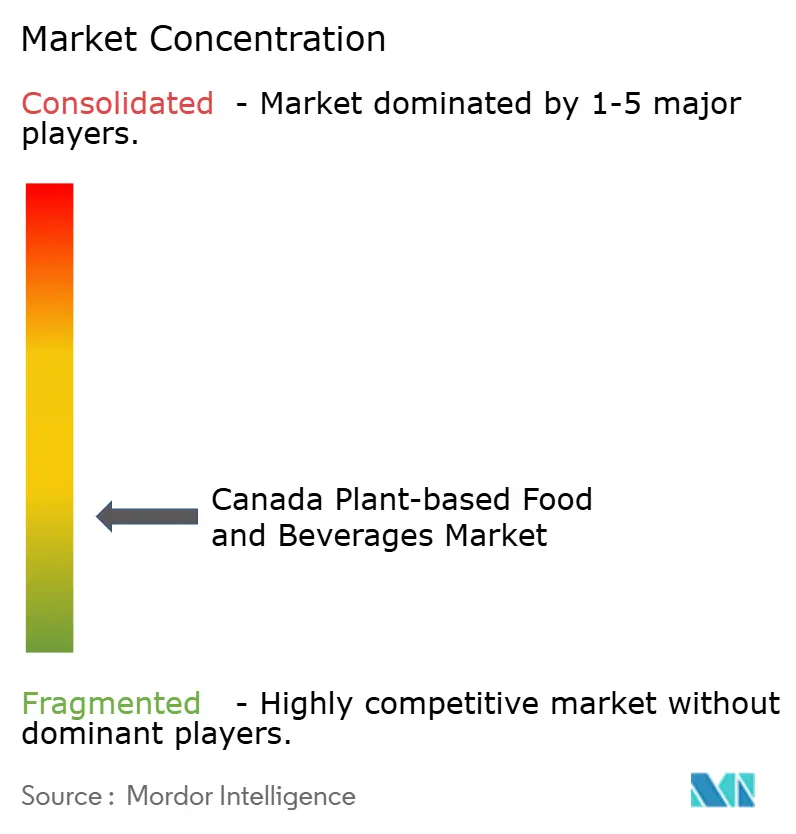

競争環境

カナダの植物性食品市場は断片化した市場を示しています。この市場構造は、製品差別化と技術革新を通じて市場シェアを獲得する機会を確立企業と新規参入者の両方に提供します。主要な市場参加者には、Danone S.A.、Beyond Meat, Inc.、Nestle S.A.、Earth's Own Food Company Inc.、SunOpta Inc.が含まれます。企業は、Danone Canadaが国内エンドウ豆タンパク質を製品に使用することで例示されるように、競争上の差別化要因として地元調達およびカナダ産原料にますます注力しています。

市場は、現在の参加者がほとんど存在しないプレミアムセグメント、フードサービスチャネル、および専門的な食事カテゴリーにおいて重大な機会を提供しています。新規参入者は、安全プロトコルを維持しながらイノベーションを支援する簡素化された食品添加物承認プロセスおよび更新された組成基準を含む、カナダ保健省(Health Canada)の近代化された規制の枠組みから恩恵を受けています。製品革新、コスト管理、および規制遵守を効果的にバランスさせた企業が競争上の優位性を獲得します。

Protein Industries Canadaの技術リーダーシッププロジェクトなどの政府イニシアチブは、企業の開発時間と商業化リスクを削減するのに役立っています。カナダの農業生産者および食品サービス流通業者とのパートナーシップを確立した企業は、安定したサプライチェーンと流通ネットワークを通じて市場ポジションを強化しており、そのような関係を持たない企業はコスト圧力の増加と市場シェアの低下に直面しています。

カナダ植物性食品・飲料業界リーダー

Danone S.A.

Beyond Meat, Inc.

Nestle S.A.

Earth's Own Food Company Inc.

SunOpta Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:Violifeはカナダ初のビーガンクリームチーズブロックを発売しました。この製品はホイップ、スプレッド、ベイキングが可能です。クリーミーブロックはSave-On-FoodsやLongo'sを含む全国の小売業者で販売されています。

- 2024年5月:Bel Groupはカナダ市場でThe Laughing Cow Plant-Basedを発売し、植物性製品ポートフォリオを拡大しました。アーモンドベースの製品は、オリジナルの乳製品版の伝統的な三角形の形状を維持しています。

- 2024年5月:Lactalis Canadaは植物性飲料の高タンパク質ラインをフィーチャーした新しい植物性ブランドEnjoy!を発売しました。製品ラインには、無糖オーツ麦、無糖オーツ麦バニラ、無糖アーモンド、無糖アーモンドバニラ、無糖ヘーゼルナッツ、および無糖ヘーゼルナッツ・オーツ麦が含まれます。

- 2024年2月:Danone S.A.のブランドSilkは、カナダ産エンドウ豆タンパク質を使用した新しい植物性ヨーグルトを発売しました。この製品は175gあたり12gのタンパク質を含み、ギリシャスタイルの濃厚なテクスチャーを特徴としています。ヨーグルトはライムとバニラのフレーバーで販売されています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、カナダの植物性食品・飲料市場を、味、食感、栄養を主に植物性原料に依存する完成食品・飲料の小売・外食売上総額と定義しており、大豆、エンドウ、オート麦、アーモンド、ココナッツ、小麦、米、および同様の原料から調合された肉代替品、乳製品代替品、ベーカリー・スナック、栄養バー、ノンアルコール飲料を対象としている。製品は、市販のパッケージ、バーコード付き、またはフードサービスのメニューに掲載され、カナダ国内の最終消費者を対象としていなければならない。

除外範囲:工業用タンパク質原料、生の豆類、飼料、栄養補助食品カプセルは本評価の対象外である。

セグメンテーションの概要

- 種類別

- 植物性乳製品

- ヨーグルト

- チーズ

- 冷凍デザートおよびアイスクリーム

- その他の植物性乳製品

- 肉代替品

- 豆腐

- テンペ

- テクスチャード植物性タンパク質

- その他の肉代替品

- 植物性栄養・スナックバー

- 植物性ベーカリー製品

- 植物性飲料

- パッケージドミルク

- パッケージドスムージー

- コーヒー

- 紅茶

- その他の植物性飲料

- その他の食品・飲料

- 植物性乳製品

- 原料源別

- 大豆

- アーモンド

- エンドウ豆

- オーツ麦

- 小麦

- 米

- ココナッツ

- その他の原料源

- 形態別

- 冷蔵・チルド

- 冷凍

- 常温・アンビエント

- 流通チャネル別

- 外食・業務用(オントレード)

- 小売・消費者向け(オフトレード)

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンラインストア

- その他のオフトレードチャネル

詳細な調査方法とデータの検証

一次調査

オンタリオ州、ケベック州、ブリティッシュコロンビア州、大草原にまたがるカナダの食料品バイヤー、オルトプロテイン新興企業、委託製造業者、食品科学者、栄養士へのインタビューや構造的調査を通じて、デスクワークを補足している。フィードバックは、採用率、平均販売価格、チャネル・ミックスの仮定を検証し、カフェにおけるオート麦ベースのコーヒークリーマーなど、新たな需要ポケットを浮き彫りにするのに役立つ。

デスクリサーチ

モルドールのアナリストは、まずカナダ統計局(Statistics Canada)、カナダ農業・農業食品省(Agriculture & Agri-Food Canada)、カナダ保健省(Health Canada)、カナダ食品検査庁(Canadian Food Inspection Agency)から公開されているマクロデータと産業データを入手する。貿易の流れは税関の関税ファイルと国連のComtradeインターフェイスから読み取り、消費シフトはEuromonitor PassportとMintel GNPDの製品発売トラッカーから取得する。会社提出書類、投資家向け説明書、主要食料品バナーの年次ESG報告書、ダウ・ジョーンズ・ファクティバとD&Bフーバーからアクセスできる評判の高いニュースアーカイブは、ブランドレベルの収益の手がかりとなる。これらの情報源は、販売量のトレンド、価格設定ルート、規制の節目などを示しており、市場の状況を示している。上記のリストは例示であり、数値のクロスチェックやグレーゾーンを明確にするために、さらに数十の政府ポータル、業界団体、報道記事も調査している。

マーケット・サイジングと予測

トップダウンの構築により、全国の食品小売および食品サービスの売上高を、スキャナー・パネル、主要植物性タンパク質の輸入量、メニュー・カウント分析、家庭の食事調査、およびフレキシタリアン発生率データから導き出されるカテゴリー・レベルの普及率に結びつける。結果は、選択的なボトムアップ・チェックによって裏付けられ、サプライヤーのロールアップとサンプリングされた ASP 回単位の計算によって合計が微調整される。主要なモデル変数には、一人当たりの乳製品牛乳削減量、植物性飲料の平均価格プレミアム、大豆・エンドウ豆タンパク輸入トン数、新製品発売頻度、州の乳糖不耐症有病率などが含まれる。2030年までの予測は、一次インタビューで収集したセンチメントに基づき、価格インフレとタンパク質作物収量に関するシナリオ分析による多変量回帰を採用している。ボトムアップの粒度のギャップは、過去の変動に対して調整された重み付け係数によって埋められる。

データ検証と更新サイクル

すべてのアウトプットは、2層のアナリストによるレビュー、外部指標との差異スクリーニング、および専門家との異常に関するディスカッションを通過します。モデルは毎年更新され、補助金の変更や大規模な製品リコールなどの重要なイベントが発生すると、中間更新が行われます。

モルドールのカナダ植物性食品・飲料ベースラインが信頼される理由

市場公表値はしばしば乖離する。製品の範囲、チャネルのカバー範囲、通貨の扱い、リフレッシュの周期などの違いにより、各出版社の数値は別々の道を歩むことになる。

主なギャップ要因としては、原材料の売上を最終製品の売上に組み込んでいる企業、フードサービスを除外している企業、地域の価格弾力性を検証せずにグローバル成長乗数を適用している企業などがある。モルドールの規律あるスコープ、デュアルソースの変数セット、毎年更新されるベースラインは、カナダ人が実際に購入し消費しているものと緊密に一致している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 13億7,000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 25億米ドル(2024年) | 地域コンサルタントA | カフェのRTD飲料およびウェルネスパウダーを含む。 |

| 46.2億米ドル(2023年) | 業界誌B | パルスの原料販売と完成品をブレンドする。 |

| 11億2000万米ドル(2023年) | アナリティクス・パブリッシャーC | 外食需要を無視し、小売パッケージ商品のみに焦点を当てる。 |

まとめると、私たちのモデルは、明確に定義された製品境界、カナダ特有の需要ドライバー、透明な変数スタックに固定され、意思決定者が自信を持って計画できるバランスの取れた再現可能なベースラインを提供する。

レポートで回答される主要な質問

カナダの植物性食品市場の現在の規模はどのくらいですか?

カナダの植物性食品市場は2026年に15億1,000万米ドルと評価されており、2031年までに24億4,000万米ドルに達する見込みです。

カナダでは、どの製品種類が販売をリードしていますか?

植物性乳製品は売上の39.35%を占めており、コーヒー、シリアル、スムージーでの日常的な家庭での使用から恩恵を受けています。

どの原料源が最も急速に成長していますか?

オーツ麦ベースの製剤は、バリスタフレンドリーな飲料とアレルゲンフリーのポジショニングに牽引され、CAGR 12.03%で拡大する見込みです。

スーパーマーケットとレストランはどちらが優勢ですか?

小売・消費者向け(オフトレード)小売業者は77.93%のシェアを維持していますが、外食・業務用(オントレード)フードサービスはメニューが植物性オプションを広げるにつれてCAGR 11.76%でより速く成長しています。

最終更新日: