植物性食品・飲料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

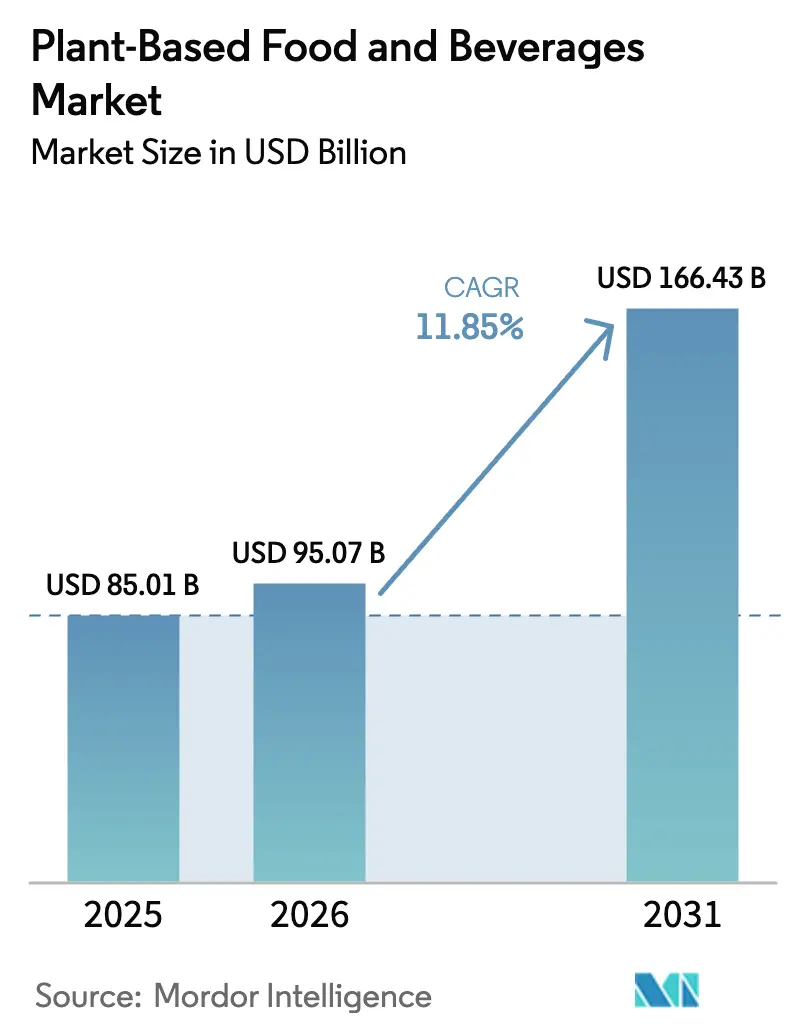

| 市場規模 (2026) | 95.07 十億米ドル |

| 市場規模 (2031) | 166.43 十億米ドル |

| 成長率 (2026 - 2031) | 11.85% CAGR |

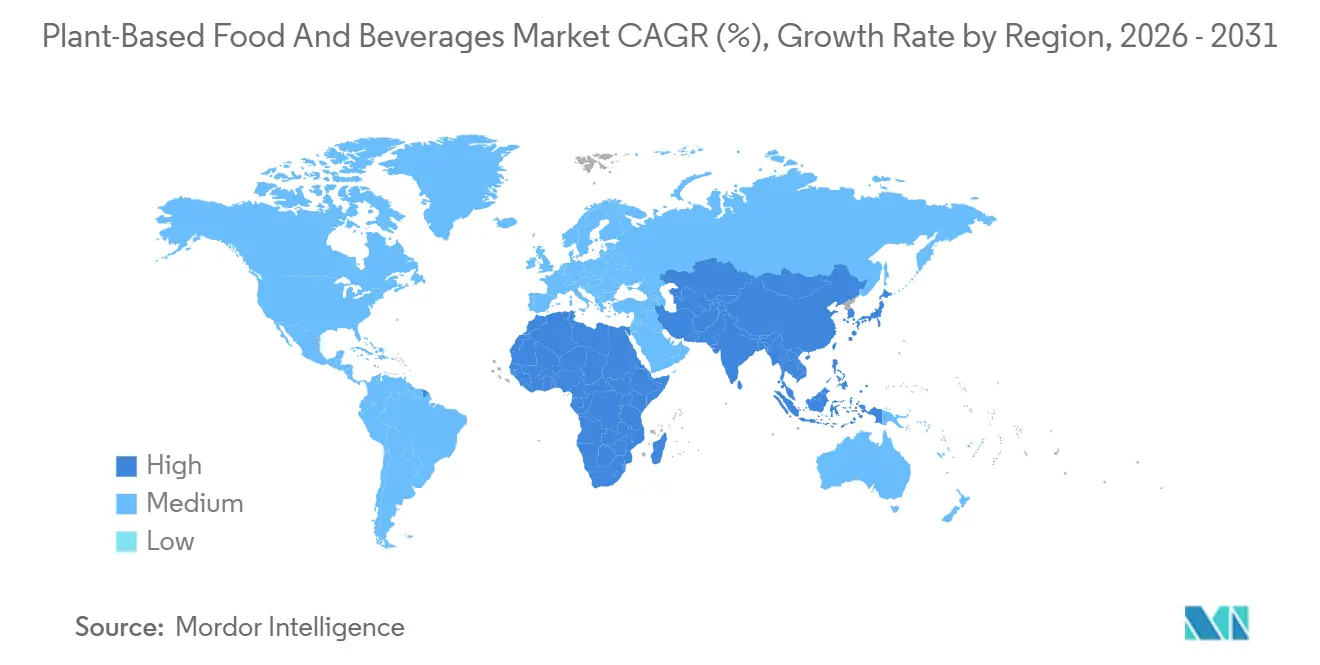

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

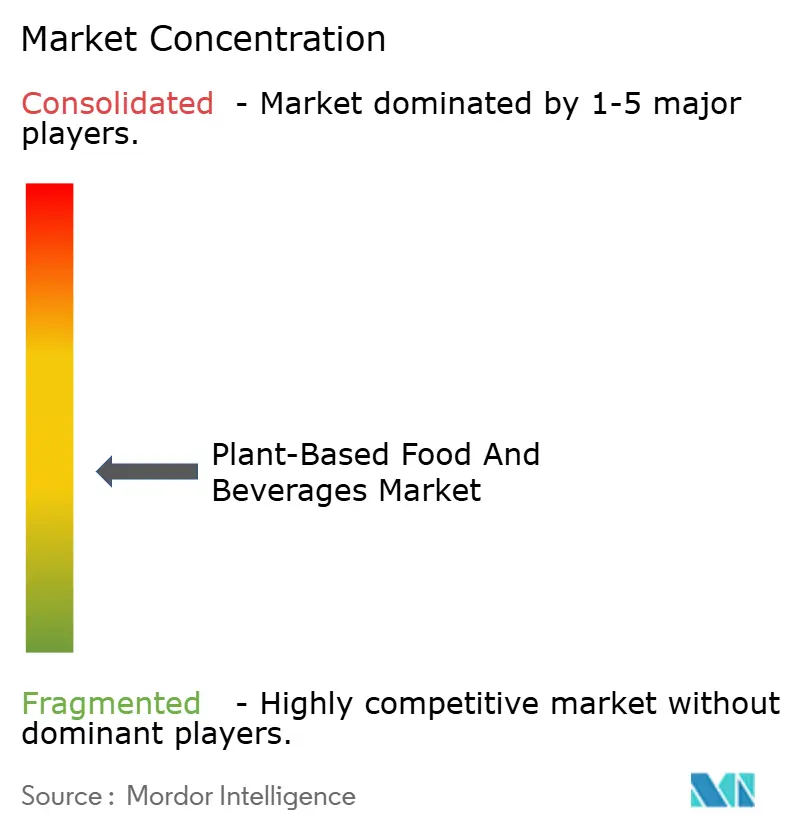

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる植物性食品・飲料市場分析

植物性食品・飲料市場規模は、2025年の850億1,000万米ドル、2026年の950億7,000万米ドルから、2031年までに1,664億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 11.85%を記録すると予測されています。北米および欧州におけるフレキシタリアン食の普及拡大が市場成長を大きく牽引しています。アジア太平洋地域では、乳糖不耐症の増加が植物性代替品への需要を押し上げています。湾岸諸国ではハラール認証製品の発売が急増しており、市場拡大にさらに貢献しています。精密発酵ヘムやバリスタグレードのオーツ麦エマルジョンなどの原材料革新により、味のプロファイルが向上し、リピート購入が促進されています。スーパーマーケットでは、植物性製品を従来の乳製品や食肉の隣に配置するよう棚を再編成しており、消費者にとってのアクセシビリティが向上しています。さらに、クイックサービスレストランチェーンが植物性オプションを再導入しており、消費者がこれらの製品を試す機会が増えています。市場は依然として断片化した状態にあります。

レポートの主要ポイント

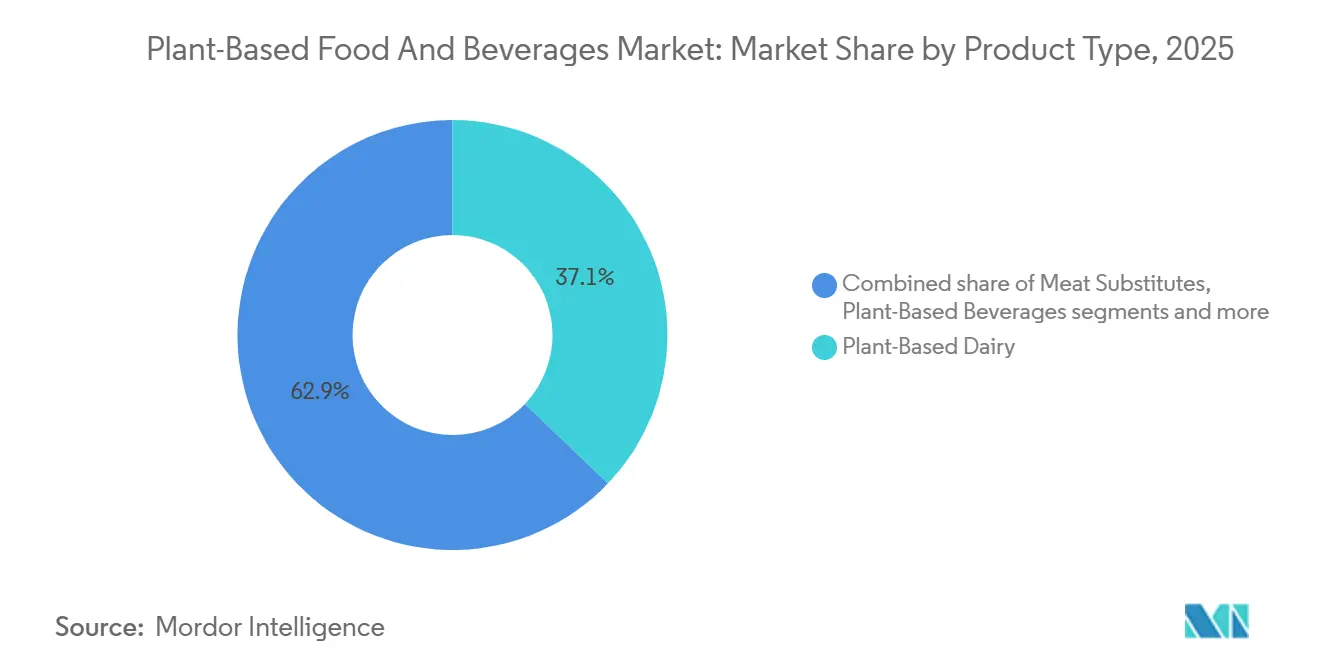

- 製品タイプ別では、植物性乳製品が2025年に37.12%の収益シェアでトップとなり、肉代替品は2031年にかけてCAGR 12.61%で拡大する見込みです。

- 原材料源別では、大豆が2025年収益の39.55%を占め、オーツ麦は2031年にかけてCAGR 13.03%で成長する見通しです。

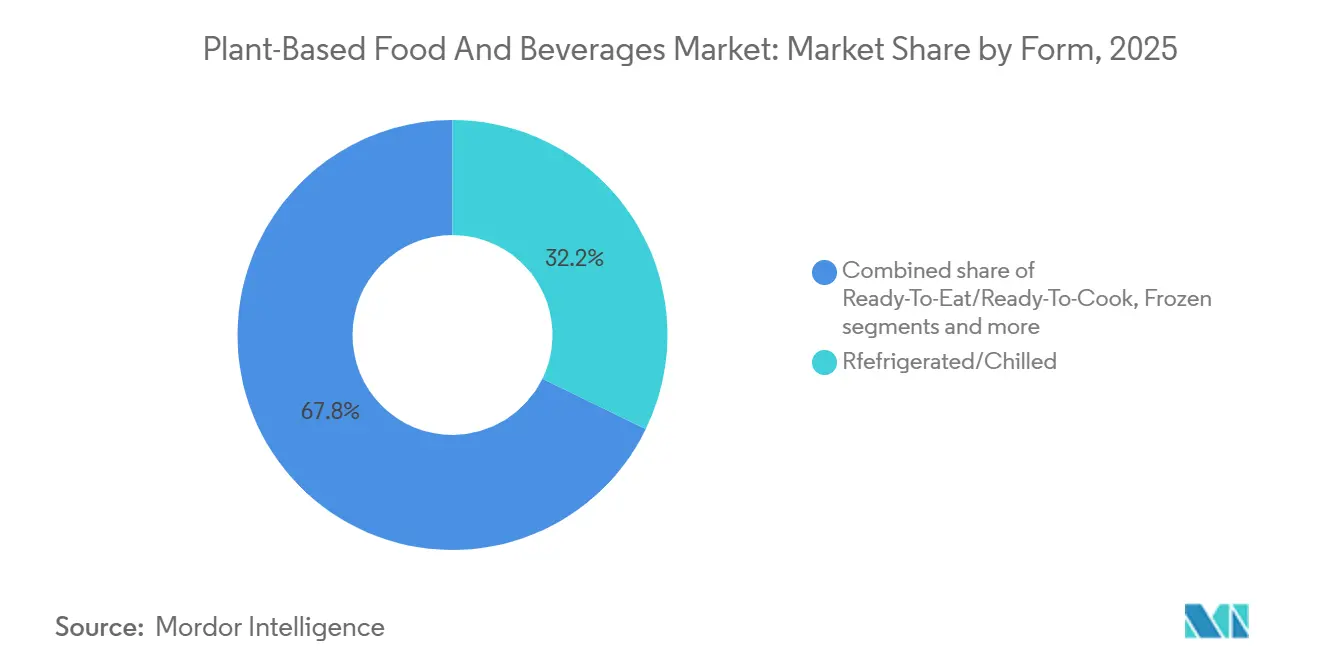

- 形態別では、冷蔵・チルド品が2025年売上の32.21%を占めましたが、即食・即調理形態は2031年にかけてCAGR 13.46%で成長すると予測されています。

- 流通チャネル別では、オフトレードが2025年収益の71.82%を占め、オントレードは2031年にかけてCAGR 13.13%で拡大する見込みです。

- 地域別では、アジア太平洋が2025年売上高の35.84%を占め、中東・アフリカが2031年にかけて最速のCAGR 12.05%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の植物性食品・飲料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| フレキシタリアンおよびベジタリアンライフスタイルの拡大 | +2.8% | 北米および欧州で最も高い普及率を持つグローバル市場 | 中期 (2〜4年) |

| 乳糖不耐症および食物アレルギーの増加 | +2.1% | アジア太平洋中核(人口の68%が乳糖不耐症)、グローバル市場への波及 | 長期 (4年以上) |

| 動物福祉に関する倫理的懸念の高まりが長期的な普及を支援 | +1.6% | 北米、欧州、オーストラリア | 長期 (4年以上) |

| 植物性製品の味、食感、栄養プロファイルを改善する継続的な処方革新 | +2.4% | 北米および欧州の研究開発拠点が主導するグローバル市場 | 短期 (2年以内) |

| 畜産農業の環境への影響に対する意識の高まり | +1.9% | 欧州、北米、アジア太平洋での意識の高まり | 中期 (2〜4年) |

| コレステロール、飽和脂肪、人工成分が少ないと認識される食品への需要を高める健康・ウェルネスへの消費者の関心 | +2.2% | 高所得市場で最も強いグローバル市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

フレキシタリアンおよびベジタリアンライフスタイルの拡大

フレキシタリアンおよびベジタリアンライフスタイルの台頭は、植物性食品・飲料市場の主要な促進要因となっています。現在、より多くの消費者が肉を完全にやめることなく、日常の食事に植物性オプションを取り入れることを選択しています。2024年、ProVeg Internationalは欧州人口の約40%がフレキシタリアンと自認していると報告しており、肉消費量の削減という成長トレンドを浮き彫りにしています[1]出典:ProVeg International、「ドイツ人消費者を理解することで欧州最大のフレキシタリアン層を獲得する」、proveg.org。この変化により、小売業者やフードサービス事業者は植物性製品の品揃えを拡充し、ニッチなセクションに限定するのではなく、主流カテゴリーに統合するようになっています。例えば、著名なクイックサービスレストランチェーンや小売ブランドは、この変化する需要に応えるため、恒久的な植物性メニューアイテムの追加や製品ラインナップの拡充を開始しています。健康上のメリット、環境の持続可能性、食事の多様性に対する消費者の意識の高まりが、世界中で植物性食品・飲料消費の成長を引き続き促進しています。

乳糖不耐症および食物アレルギーの増加

乳糖不耐症および食物アレルギーの増加は、世界の植物性食品・飲料市場の主要な促進要因です。2025年、World Population Reviewのデータによると、コンゴ民主共和国、ベトナム、韓国、イエメン、モザンビークなど一部の国では乳糖不耐症の割合が最大100%に達していることが示されました[2]出典:World Population Review、「国別乳糖不耐症 2025年」、worldpopulationreview.com。これは乳製品不使用の代替品に対する大きな需要を示しています。オーツ麦ミルク、アーモンドミルク、豆乳などの植物性飲料は、消化器系の問題を引き起こすことなく乳製品と同様の機能を提供するため、人気の選択肢となっています。この高まる需要に応えるため、メーカーは食事に敏感な消費者に対応した強化されたアレルゲンフリー製品を開発しています。健康意識の高まりと乳製品代替品への嗜好の増加が、世界中で植物性食品・飲料の普及をさらに促進しています。

動物福祉に関する倫理的懸念の高まりが長期的な普及を支援している

動物福祉への懸念は、植物性食品・飲料市場の主要な促進要因となっています。多くの消費者が今や、自らの倫理的信念に沿ったクルエルティフリーの食品オプションを積極的に求めています。2024年のAmerican Humane Farm Surveyでは、回答者の72%が農場での動物の扱いについて懸念していることが判明し、食品生産においてより人道的かつ倫理的な慣行への明確な需要が示されました[3]出典:American Humane Org、「American Humane Farm Survey」、americanhumane.org。この意識の高まりにより、植物性代替品への顕著なシフトが生じています。これらの製品は動物の搾取を伴わず、より倫理的と見なされているためです。このトレンドに応えて、小売業者や食品メーカーは植物性製品の品揃えへの注力を強めています。購買決定において動物福祉と倫理的配慮を優先する消費者に対応するため、より幅広い選択肢を導入しています。

植物性製品の処方における継続的な革新が味、食感、栄養プロファイルを改善している

製品処方の進歩は、植物性食品・飲料の味と食感を改善し、消費者にとってより魅力的なものにする上で重要な役割を果たしています。2025年にNECTARコンソーシアムが実施したブラインドテイスティングでは、植物性代替品のうち従来の動物性製品の味と食感に匹敵するものは約3分の1に過ぎないことが判明しました。この結果は、当該分野における継続的な研究開発の必要性を強調しています。Impossible Foodsなどの企業は、精密発酵などの革新的な技術を使用してヘムおよびカゼイン類似体を作り出しています。これらの原材料は、動物性食品に見られる旨味のある風味と溶融特性を模倣するのに役立ちます。さらに、テクスチャード植物性タンパク質技術の改善により、植物性バーガーを超えた様々な用途向けに繊維状の全筋肉代替品の製造が可能になっています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 植物性栄養に関する消費者の認知と理解の不足 | -1.4% | アジア太平洋、中東・アフリカ、ラテンアメリカの新興市場 | 中期 (2〜4年) |

| 大豆、ナッツ、グルテンアレルギーの増加による消費者普及の制限 | -1.2% | 北米および欧州で最も高い影響を持つグローバル市場 | 長期 (4年以上) |

| 従来の動物性代替品と比較した植物性製品の高価格 | -2.1% | 価格に敏感な新興市場で最も深刻なグローバル市場 | 短期 (2年以内) |

| 牛乳、チーズ、肉などの表示用語に関する規制上の曖昧さ | -0.9% | 北米、欧州、アジア太平洋での議論の高まり | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

植物性栄養に関する消費者の認知と理解の不足

植物性栄養に関する消費者の認知の低さは、特に新興市場において依然として大きな課題となっています。これらの市場では、植物性製品はレンズ豆、ひよこ豆、豆腐などの伝統的なタンパク質源の自然な延長ではなく、外来品や西洋からの輸入品と見なされることが多いです。多くの消費者は、植物性食事のタンパク質の質と完全性について誤解を持ち続けています。ただし、栄養・食事療法学会は2024年に、適切に計画された植物性食事はあらゆる年齢層の人々に必須栄養素をすべて提供できることを確認しています。さらに、植物性製品は店舗のプレミアムまたは専門健康セクションに配置されることが多く、これが日常的な食品オプションではなくニッチまたは高級品であるという印象を強めています。この認識が広範な市場への訴求力を制限しています。植物性製品を従来品の隣に配置したり、QRコードを使用して消費者に栄養上のメリットを教育したりする取り組みが、これらの問題への対処に役立っています。

大豆、ナッツ、グルテンアレルギーの増加が消費者の普及を制限している

大豆やナッツ類などの一般的な植物性原材料に対するアレルギーの増加は、植物性食品・飲料市場に課題をもたらしています。これらのアレルギーにより、敏感な消費者は特定の製品にアクセスしにくくなり、植物性オプションを従来の食品の定期的な代替品として使用することへの信頼が低下しています。オーツ麦やコメベースの製品がより安全な選択肢として人気を集めていますが、これらはタンパク質含有量が低いことが多く、より高いタンパク質摂取が不可欠なスポーツ栄養や小児食などのセグメントでの訴求力が制限されています。さらに、アレルゲンフリー製品の製造には専門的な製造プロセスと厳格な表示が必要であり、特に中小企業にとってコストと運営上の課題が増大します。小売業者も需要の高い製品の在庫確保を優先する傾向があり、棚に並ぶアレルゲンフリーオプションが少なくなる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乳製品が依然として収益をリード

2025年、植物性乳製品は植物性食品・飲料市場収益の37.12%を占め、最大のセグメントとなりました。乳糖不耐症、ビーガンライフスタイルの台頭、環境意識の高まりなどの要因により、従来の乳製品の代替品への需要が高まっています。植物性ミルク、ヨーグルト、チーズ、クリーマーなどの製品は、小売店とフードサービス店舗の両方で消費者に人気となっています。企業はこれらの製品の味と品質の改善に注力しながら、スーパーマーケットでの幅広い入手可能性を確保しています。このセグメントは、忠実な消費者基盤と日常の食事における植物性乳製品の頻繁な使用により、引き続き好調を維持しています。

肉代替品セグメントは2026年から2031年にかけてCAGR 12.61%で成長すると予測されており、植物性タンパク質オプションへのシフトの増加を反映しています。消費者は健康上のメリット、持続可能性の問題、動物福祉についての意識を高めており、植物性肉製品への需要が高まっています。メーカーは先進技術を使用してこれらの製品の食感、風味、栄養含有量を向上させ、より幅広い層に訴求するものにしています。さらに、クイックサービスレストランや包装食品カテゴリーでの植物性肉の入手可能性が拡大し、リーチが広がっています。世界的な受容が高まるにつれ、このセグメントは植物性食品・飲料市場において最も急成長する分野の一つになる見込みです。

原材料源別:大豆がリードするがオーツ麦が加速

大豆は2025年の原材料源別植物性食品・飲料市場収益の39.55%を占め、主要原材料としての優位性を維持する見込みです。これは主に、高いタンパク質含有量、手頃な価格、多用途性によるものであり、植物性ミルク、肉代替品、豆腐など幅広い製品に適しています。確立されたサプライチェーンと大規模な大豆栽培により、安定した供給と費用対効果が確保されています。植物性食事における長年の使用と消費者の高い認知度が広範な普及にさらに貢献しており、市場における主導的地位を確固たるものにしています。

オーツ麦ベースの原材料は2031年にかけてCAGR 13.03%で成長すると予測されており、アレルゲンフリーでクリーンラベルオプションへの消費者需要の増加が牽引しています。オーツ麦は大豆やナッツ類などの一般的なアレルゲンを自然に含まないため、より幅広い消費者層に訴求します。マイルドな風味とクリーミーな食感により、植物性ミルクやヨーグルトなどの乳製品代替品に理想的です。持続可能で最小限に加工された原材料への嗜好の高まりもオーツ麦の人気を後押ししています。継続的な製品革新と小売での入手可能性の向上が、このセグメントの安定した成長を支えると期待されています。

形態別:冷蔵ラインが依然として最大

冷蔵・チルド製品は2025年の植物性食品・飲料売上の32.21%を占め、新鮮でより加工度の低いオプションへの嗜好の高まりが牽引しています。これには、品質と賞味期限を維持するために冷蔵が必要な植物性ミルク、ヨーグルト、肉代替品、即食ミールが含まれます。消費者はチルド製品をより新鮮で美味しいと認識することが多く、人気を高めています。冷蔵保管施設の拡充とスーパーマーケットや専門店での入手可能性の向上が、このセグメントをさらに支えています。プレミアムおよび機能性植物性製品の導入が冷蔵オプションの成長に貢献しています。

即食・即調理の植物性製品は2031年にかけてCAGR 13.46%で成長すると予測されており、迅速で便利な食事ソリューションへの需要の高まりを反映しています。都市化が進み、ライフスタイルが多忙になるにつれ、より多くの消費者が調理が簡単な植物性オプションに目を向けています。企業はこれらのニーズに応えるため、冷凍食品、既製スナック、調理済み肉代替品など幅広い製品を提供することで対応しています。製品開発の革新、味のプロファイルの改善、小売での入手可能性の向上がこのセグメントを前進させています。利便性への注力は、このカテゴリーの継続的な成長における重要な要因であり続けると期待されています。

流通チャネル別:スーパーマーケットが主導

スーパーマーケット、ハイパーマーケット、専門店、電子商取引プラットフォームなどのオフトレードチャネルは、2025年の植物性食品・飲料市場収益の71.82%を占めました。これらのチャネルは、幅広い製品の品揃え、容易なアクセシビリティ、植物性オプションの高い視認性を提供するため人気があります。スーパーマーケットは、確立された冷蔵保管インフラと多様な製品ラインナップを在庫する能力により優位性を持っています。電子商取引も急速に成長しており、消費者に製品への直接アクセスとニッチおよびプレミアムブランドのより幅広い選択肢を提供しています。組織化された小売とオンライン食料品プラットフォームの継続的な成長により、オフトレードチャネルが植物性製品の主要な流通方法であり続けることが期待されています。

レストラン、カフェ、フードサービス店舗を含むオントレードチャネルは、2031年にかけてCAGR 13.13%で成長すると予測されています。この成長は、フードサービス事業者がより健康的で持続可能な食事への消費者需要に適応するにつれ、植物性メニューオプションの入手可能性が高まっていることが牽引しています。クイックサービスレストランやカジュアルダイニングチェーンは、より幅広い顧客層を引き付けるために植物性代替品を導入しています。外食トレンドの高まりと植物性食事に関する消費者意識の向上が、このセグメントの需要を押し上げています。その結果、植物性製品はフードサービスチャネルでより目立つ存在となり、市場プレゼンスをさらに拡大しています。

地域分析

アジア太平洋は2025年の植物性食品・飲料市場収益の35.84%を占め、主要地域となっています。この成長は、健康意識とフレキシタリアンライフスタイルの人気の高まりに牽引された植物性食事への消費者の関心の増加によって促進されています。中国、日本、インドなどの国々では、大規模な人口と都市化の進展により大きな需要が生じています。地域のメーカーは地域の嗜好に対応した製品を開発しており、受容性とアクセシビリティを向上させています。生産施設とサプライチェーンネットワークへの投資が、市場における同地域の優位性をさらに強固なものにしています。

中東・アフリカ地域は2031年にかけてCAGR 12.05%で成長すると予測されており、最も急成長する市場の一つとして台頭しています。この成長は、健康上のメリットへの意識の高まり、代替タンパク質源への需要の増加、食品多様化を促進する政府の取り組みによって支えられています。小売インフラの改善と植物性製品の入手可能性の向上により、これらのオプションが消費者にとってよりアクセスしやすくなっています。若い世代と都市部の人口が植物性食事への関心を高めており、需要をさらに牽引しています。グローバルおよび地域プレーヤーの両方が市場に参入することで、この地域の成長が加速すると期待されています。

欧州と北米は成熟した市場であり、持続可能性に対する強い消費者意識と確立された植物性食習慣に牽引された安定した需要があります。これらの地域の消費者は、環境への懸念、倫理的な調達、クリーンラベル製品への嗜好によってますます動機付けられています。小売業者は、より幅広い層に対応するため、手頃な価格のプライベートブランド植物性製品を含む品揃えを拡充しています。ラテンアメリカでは、ブラジルやメキシコなどの国々が都市化と植物性オプションに関する消費者意識の高まりにより緩やかな成長を経験しています。製品開発における継続的な革新と小売流通チャネルの拡大が、これらの地域における長期的な成長を支えると期待されています。

競合ランドスケープ

植物性食品・飲料市場は中程度に断片化しており、大手多国籍企業と革新的な中小ブランドの両方が市場シェアを争っています。Danone SA、Nestlé SA、Beyond Meat Inc.、Oatly Group AB、Conagra Brands Inc.などの主要企業は、強力な製品ポートフォリオと広範なグローバル流通ネットワークにより市場を支配しています。これらの企業は、植物性乳製品、肉代替品、飲料を含む多様な製品ラインを提供することで、幅広い消費者の嗜好に対応しています。大規模生産能力と新製品開発への継続的な投資が競争上の優位性の維持に役立っています。しかし、多数の地域ブランドや新興ブランドの存在が市場をさらに断片化させ、ダイナミックな競争環境を生み出しています。

主要メーカーは、高まる消費者需要に応えるため、製品ラインナップの積極的な拡充とサプライチェーン効率の改善に取り組んています。リピート顧客の獲得に役立つ製品の味、食感、栄養価を向上させるため、研究開発に多額の投資を行っています。これらの企業は戦略的パートナーシップを形成し、新たな地理的市場に参入することでグローバルプレゼンスを強化しています。小売の拡大とフードサービス事業者との協業も、植物性製品を消費者にとってよりアクセスしやすくするための重要な戦略です。これらの取り組みにより、主要プレーヤーは植物性食品・飲料市場の進化するニーズに対応しながら市場ポジションを維持することができます。

中小・地域プレーヤーは、ニッチ市場に注力し、プレミアムまたは地域に合わせた植物性製品を提供することで勢いを増しています。これらの企業の多くは、競合ランドスケープで際立つためにクリーンラベル原材料、持続可能性、独自の処方を強調しています。プライベートブランドも費用対効果の高い代替品を提供することでプレゼンスを高めており、競争圧力を増大させています。この市場での成功は、効率的なサプライチェーン、信頼性の高い原材料調達、効果的なブランドポジショニングにかかっています。競争が激化し続ける中、企業は植物性食品・飲料市場での長期的な成功を達成するために革新と差別化を優先しなければなりません。

植物性食品・飲料業界リーダー

Danone SA

Beyond Meat Inc.

Nestlé SA

Oatly Group AB

Conagra Brands Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Ota Tofuが冷凍味付け豆腐クランブルを発売し、日常料理向けの風味豊かで便利な植物性オプションを提供しました。この発売は、多用途ですぐに使える植物性原材料への高まる需要に応えるため、製品ポートフォリオを拡充する重要な一歩となりました。

- 2025年9月:英国の植物性食品メーカーTHISがドイツのスタートアップOmamiと協業し、ひよこ豆ベースの豆腐の新ラインを発売しました。このパートナーシップは、ひよこ豆を代替原材料として活用することで植物性タンパク質オプションを多様化し、大豆不使用の選択肢を求める消費者に対応することを目的としていました。

- 2025年7月:ソウル乳業協同組合(文鎮燮会長)は、「ココグルト」という名称の植物性ヨーグルトを導入したことを以前に発表していました。この製品は、市場で観察されているビーガントレンドの高まりに沿って、ココナッツの甘さとリッチさを体現するよう設計されました。

- 2025年7月:Danone傘下の植物性ブランドAlproが、より健康的な食品選択に関する保護者の懸念に対応するため、子ども向けに特別に設計された新製品ラインを発売しました。この製品ラインには、チョコレート風味のオーツ麦ベースドリンク、ストロベリー風味の大豆ドリンク、バニラとストロベリー風味の大豆ベースヨーグルト代替品が含まれていました。

世界の植物性食品・飲料市場レポートの調査範囲

植物性食品・飲料は主に、鉄分、マグネシウム、葉酸、ビタミンC、ビタミンE、食物繊維などの栄養素を提供する植物、野菜、穀物、ナッツ、豆類、果物を原料とした製品です。植物性食品・飲料市場は、製品タイプ、原材料源、形態、流通チャネル、地域によって区分されています。市場は製品タイプ別に、植物性乳製品、肉代替品、植物性栄養・スナックバー、植物性ベーカリー製品、植物性飲料に区分されています。原材料源別では、大豆、アーモンド、エンドウ豆、オーツ麦、小麦、コメ、ココナッツ、その他に区分されています。形態別では、冷蔵・チルド、冷凍、常温保存・アンビエント、即食・即調理に区分されています。流通チャネル別では、植物性食品・飲料市場はオントレードとオフトレードに区分されています。地理的には、レポートは北米、欧州、南米、アジア太平洋、中東・アフリカを含む世界の新興・確立経済圏の分析を提供しています。各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で実施されています。

| 植物性乳製品 | ヨーグルト |

| チーズ | |

| 冷凍デザートおよびアイスクリーム | |

| その他 | |

| 肉代替品 | 豆腐 |

| テンペ | |

| テクスチャード植物性タンパク質 | |

| その他 | |

| 植物性栄養・スナックバー | |

| 植物性ベーカリー製品 | |

| 植物性飲料 | パッケージミルク |

| パッケージスムージー | |

| コーヒー | |

| 茶 | |

| その他 | |

| その他の製品タイプ |

| 大豆 |

| アーモンド |

| エンドウ豆 |

| オーツ麦 |

| 小麦 |

| コメ |

| ココナッツ |

| その他 |

| 冷蔵・チルド |

| 冷凍 |

| 常温保存・アンビエント |

| 即食・即調理 |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンラインストア | |

| その他のチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 植物性乳製品 | ヨーグルト |

| チーズ | ||

| 冷凍デザートおよびアイスクリーム | ||

| その他 | ||

| 肉代替品 | 豆腐 | |

| テンペ | ||

| テクスチャード植物性タンパク質 | ||

| その他 | ||

| 植物性栄養・スナックバー | ||

| 植物性ベーカリー製品 | ||

| 植物性飲料 | パッケージミルク | |

| パッケージスムージー | ||

| コーヒー | ||

| 茶 | ||

| その他 | ||

| その他の製品タイプ | ||

| 原材料源別 | 大豆 | |

| アーモンド | ||

| エンドウ豆 | ||

| オーツ麦 | ||

| 小麦 | ||

| コメ | ||

| ココナッツ | ||

| その他 | ||

| 形態別 | 冷蔵・チルド | |

| 冷凍 | ||

| 常温保存・アンビエント | ||

| 即食・即調理 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンラインストア | ||

| その他のチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの植物性食品・飲料市場の予測値はいくらですか?

植物性食品・飲料市場規模は2031年までに1,664億3,000万米ドルに達すると予測されています。

現在、最大の収益シェアを占める地域はどこですか?

アジア太平洋は2025年の世界収益の35.84%を占め、最大の地域市場となっています。

カテゴリー内で最も急成長が見込まれるセグメントはどれですか?

全筋肉食感の改善に伴い、肉代替品は2031年にかけてCAGR 12.61%を記録すると予測されています。

植物性飲料において大豆に対してオーツ麦が台頭している理由は何ですか?

オーツ麦はニュートラルな風味、低いアレルゲンリスク、少ない水使用量を提供しており、2031年にかけてCAGR 13.03%を牽引しています。

最終更新日: