サードパーティロジスティクス(3PL)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.22 兆米ドル |

| 市場規模 (2031) | 1.57 兆米ドル |

| 成長率 (2026 - 2031) | 5.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサードパーティロジスティクス(3PL)市場分析

3PL市場規模は2026年に1兆2,200億米ドルと推定され、予測期間(2026年〜2031年)にCAGR 5.27%で成長し、2031年までに1兆5,700億米ドルに達すると予測されています。

荷主は、デジタルトランスフォーメーションおよびカスタマーエクスペリエンス投資に向けた資本を解放するため、変動費型の物流パートナーシップを選好しています。アジア太平洋地域は、製造業の多様化とeコマースの高い集積度を背景に数量成長の中核を担う一方、北米と欧州は賃金インフレを相殺するためにニアショアリング、自動化、データ駆動型コントロールタワーに依存しています。デジタルフレイトプラットフォーム、AI対応の可視化スイート、ハイブリッド物流モデルは、アセットライトのオーケストレーションと選択的な資産保有の境界線を曖昧にしています。同時に、3PL市場は燃料価格の変動、倉庫労働力の不足、サイバーセキュリティの脅威にさらされており、戦略的ヘッジとテクノロジーの強化の両方が求められています。

主要レポートのポイント

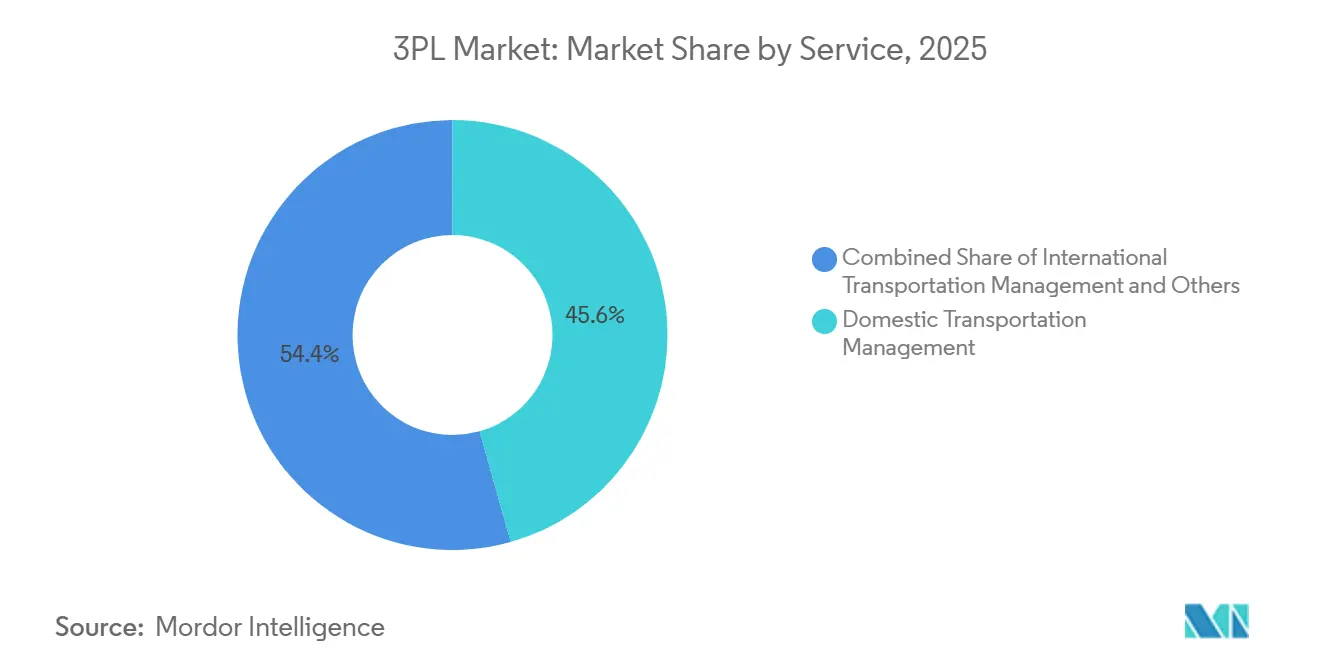

- サービスタイプ別では、国内輸送管理が2025年の3PL市場シェアの45.64%を占め、2031年に向けてCAGR 5.91%で拡大しています。

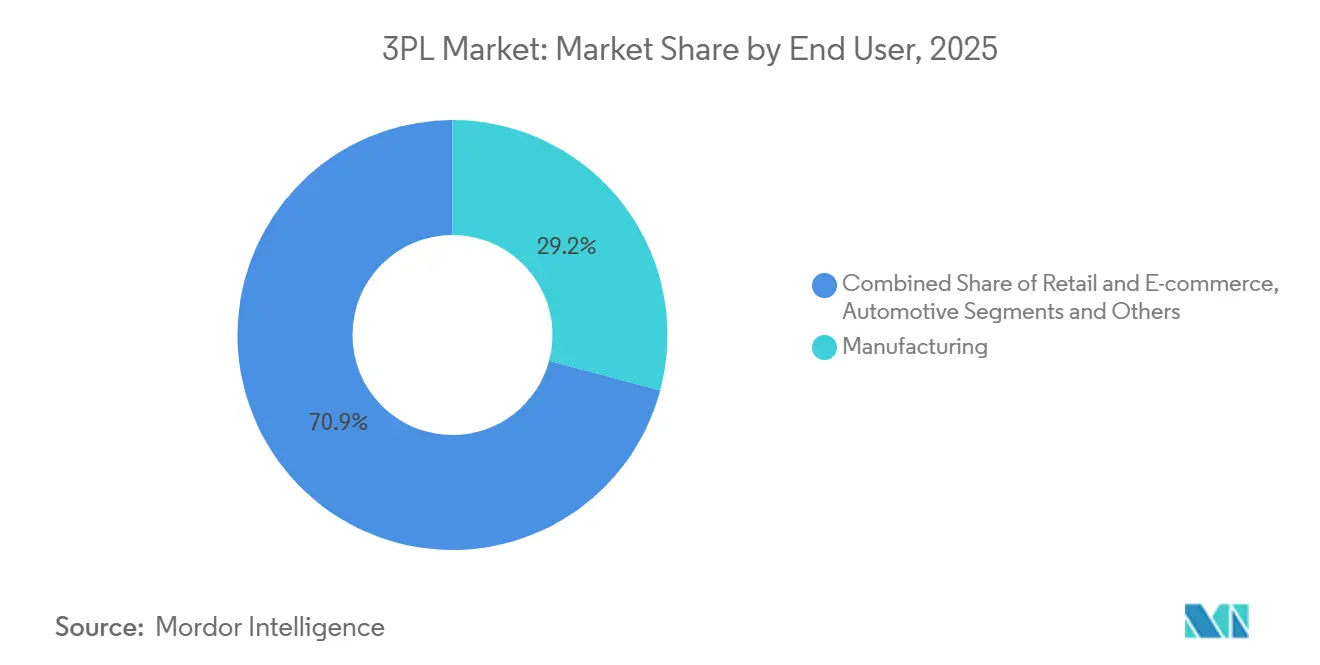

- エンドユーザー別では、製造業が2025年の3PL市場規模の29.15%を占め、ライフサイエンス・ヘルスケアが2031年に向けてCAGR 7.62%で最も速く成長しています。

- 物流モデル別では、アセットライトプロバイダーが2025年の世界売上高の55.13%を占めていますが、ハイブリッド物流モデルが2031年までのCAGR 6.54%でトップを走っています。

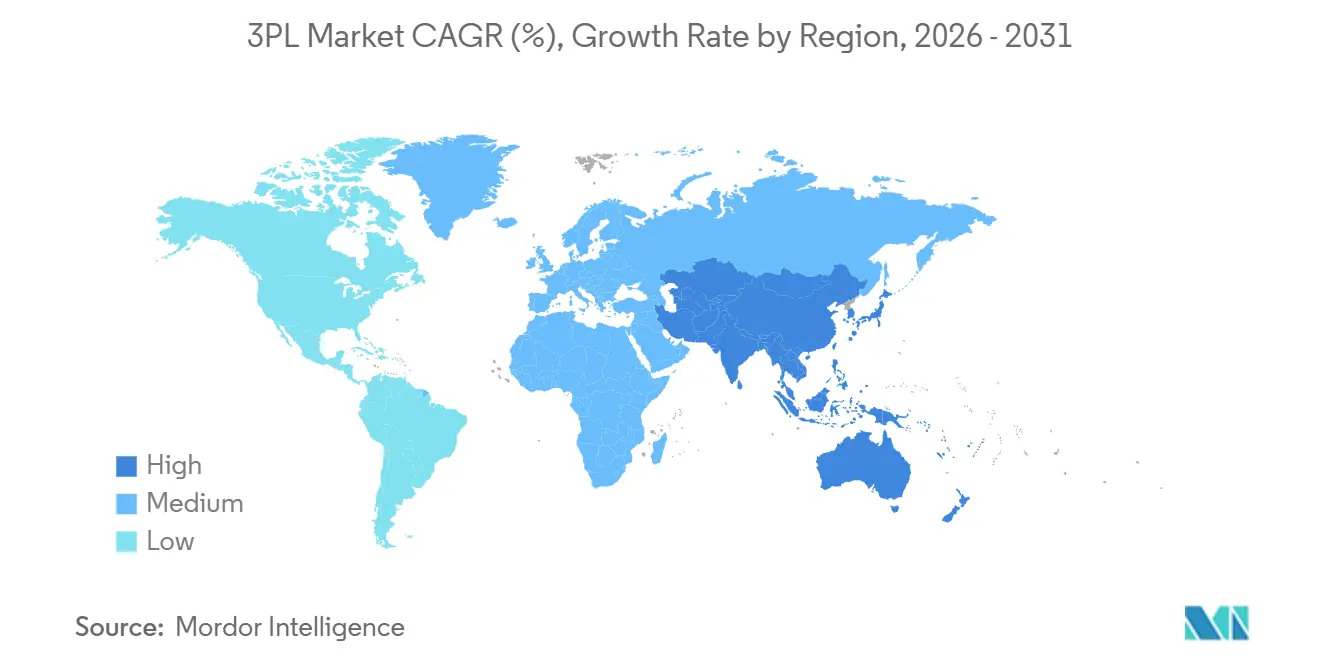

- 地域別では、アジア太平洋地域が2025年の世界収益の41.02%を占め、3PL市場において全地域の中で最も速いCAGR 6.36%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバサードパーティロジスティクス(3PL)市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 爆発的なeコマース &オムニチャネルフルフィルメント | +1.3% | グローバル、都市部 中心地 | 短期(2年 以内) |

| グローバル化と 越境貿易の回復 | +0.9% | グローバル、アジア太平洋、北 米 | 中期(2〜4 年) |

| コスト効率化と アセットライト重視のためのアウトソーシング | +0.8% | グローバル、OECD 加盟国 | 中期(2〜4 年) |

| AI対応 コントロールタワー物流の採用 | +0.7% | 北米、 欧州、先進アジア太平洋 | 中期(2〜4 年) |

| ニア・フレンドショアリングによる 貿易回廊の再定義 | +0.6% | 北米、 東南アジア、東欧 | 長期(4年 以上) |

| ESG主導の「グリーン ロジスティクス」プレミアムサービス | +0.5% | EU中核、北米および アジア太平洋への波及 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

コスト効率化とアセットライト重視のためのアウトソーシング

企業は固定物流コストを変動費に転換し、イノベーションに向けて資金を再配分するためにアウトソーシングを深化させました。アセットライトモデルはすでに3PL市場の55.13%を占めており、バランスシートの機動性に関する取締役会レベルの指令を反映しています。変動キャパシティは需要ショックを緩和し、危険物取り扱いから超低温チェーンに至る専門スキルが、複数年にわたる設備投資ではなく単一の請求書にまとめて提供されます。リードロジスティクスおよび4PLフレームワークはベンダーリストを統合し、荷主に統一されたパフォーマンスダッシュボードと合理化されたガバナンスを提供する一方、プロバイダーはパートナーネットワークのオーケストレーションによってスケールを実現します。

AI対応コントロールタワー物流の採用

コントロールタワープラットフォームに組み込まれた機械学習エンジンは、現在では混乱を予測し、サービス提供コストを最適化したルートを提案し、自動化された回復ステップを開始します。FedExの2024年のShipMatrix買収は、予測分析を注入してETA精度を向上させ、手動による例外処理の労力を削減しました[1]FedEx、「FedExがShipMatrixを買収」、fedex.com。3PL市場全体での同様の動きは、オンタイム・インフル指標が当然の基準となる中、テクノロジーをバックオフィスツールから戦略的な競争優位へと再定義しています。テレマティクス、IoTセンサー、キャリアAPIの統合がデータレイクに情報を供給し、アルゴリズムを継続的に改善することで、燃料、滞留時間、在庫日数における測定可能なコスト削減を実現しています。

ニア・フレンドショアリングによる貿易回廊の再定義

メキシコ、東南アジア、東欧への製造業の移転が貨物フローを書き換えています。2025年の米国のメキシコからの輸入額は5,100億米ドルに達し、この回廊の戦略的優位性を確固たるものにしました。この変化は国境州での倉庫建設を促進し、機動力のある3PL市場プレーヤーが収益化するドレージ、クロスドック、通関専門知識への需要を生み出しています。アジアでは、ベトナムとインドネシアが電子機器・アパレルメーカーを誘致し、消費地に近い最終組み立てを遅らせるためのコールドチェーン、保税施設、付加価値キッティングへの投資を呼び込んでいます。

ESG主導の「グリーンロジスティクス」プレミアムサービス

規制当局と投資家は炭素開示規則を強化しており、荷主は低排出輸送を求めるようになっています。EUの炭素国境調整メカニズムは2026年に施行され、炭素集約型輸入品にペナルティを課し、グリーン3PL市場サービスへの需要を高めます。DHLが電動フリートと持続可能な航空燃料に70億ユーロ(81億5,000万米ドル)を投資する誓約は、大手プロバイダーがサステナビリティのリーダーシップを収益化する方法を示しています[2]DHL Group、「持続可能な航空燃料への投資」、group.dhl.com 。輸送区間をスコープ3指標に変換する炭素ダッシュボードは調達の前提条件として台頭しており、環境パフォーマンスが価格や輸送時間と並ぶ入札獲得基準となっています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 燃料・運賃の 変動環境 | −0.7% | グローバル、海上・ 航空貨物 | 短期(2年 以内) |

| 倉庫自動化・テクノロジーへの 高い設備投資 | −0.6% | OECD加盟国、 先進アジア太平洋 | 中期(2〜4 年) |

| 倉庫労働力の 不足と賃金インフレ | −0.5% | OECD加盟国、 都市部中心地 | 中期(2〜4 年) |

| マルチテナントプラットフォームによる サイバーセキュリティリスク | −0.4% | グローバル、クラウドベース の業務 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

倉庫労働力の不足と賃金インフレ

米国は2025年に輸送・倉庫業務において40万人の労働力不足を記録しました[3]米国労働統計局、「求人・労働移動調査」、bls.gov。賃金は年間8〜12%上昇し、燃料サーチャージによってすでに薄くなっていたマージンをさらに圧迫しました。50%を超える離職率は採用予算を消耗させ、認定スタッフを必要とする温度管理品や危険物のニッチ分野では特にサービス精度を損ないます。自動化は救済策を提供しますが、資本面のハードルが採用を遅らせており、多くの3PL市場プレーヤーは上昇する人件費と顧客の料金抵抗の間に挟まれています。

マルチテナントプラットフォームによるサイバーセキュリティリスク

物流クラウドスタックは高価値の標的となっており、ランサムウェアによるロックが数千件の貨物にわたる輸送可視性と通関申告を停止させています。EUのNIS2指令は義務的な侵害報告とペナルティの範囲を拡大し、コンプライアンスコストを引き上げています。マルチテナントアーキテクチャは被害範囲を拡大させるため、ガバナンス、暗号化、ゼロトラストの姿勢が重要な購買基準となっています。堅牢な防御を証明できないプロバイダーは、リスク回避志向の荷主が3PL市場においてサイバー強化された代替手段に移行するにつれて顧客離れのリスクにさらされます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:国内輸送がスケールと勢いを獲得

国内輸送管理は2025年の3PL市場規模の45.64%のシェアを占め、2031年に向けてCAGR 5.91%を記録すると予測されています。当日・翌日配送の約束に結びついた小包の流出は増加し続けており、プロバイダーはラストマイルネットワークを高密度化し、配送コストを圧縮するAIルートエンジンを導入することを余儀なくされています。道路貨物はドアツードアの柔軟性により国内収益の約70%を占める一方、インターモーダルソリューションは純粋なトラック輸送より鉄道経済性が優れる長距離輸送で支持を集めています。ホワイトグローブおよび大型品取り扱いへの需要は、専門機器と訓練されたクルーを持つオペレーターに報いる複雑性を加えています。

2026年以降、当日配送への期待は郊外および地方都市の消費者にも広がり、小包密度をさらに高めるでしょう。地域フルフィルメントが全国ハブに取って代わるにつれ、3PL市場参加者は予測的在庫配置と統合された小規模クロスドックに投資しています。ドライバー不足とELD関連の稼働率低下は、プロバイダーを自律走行トラックのパイロットや都市部の排出規制に対応する電動配送バンへと向かわせています。テクノロジーファーストの新規参入者はAPIネイティブのTMSプラットフォームを駆使してDTCブランドを獲得しており、既存プレーヤーは可視性サービスを刷新しなければシェアを失うリスクに直面しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:製造業が基盤を維持しながらヘルスケアが加速

製造業は2025年の3PL市場シェアの29.15%を維持しており、複雑な入荷材料フロー、ジャストインシーケンス納品、ニアショアリングプロジェクトがオーケストレーションの強度を高めています。自動車OEMは組み立てライン近くにベンダー管理在庫ハブを採用し、電子機器メーカーは最終設定まで関税を繰り延べる保税施設を求めています。エンジニアリング変更指示の習熟度と生産ライン順序付けのノウハウを持つプロバイダーは、多年度のモデルサイクルにわたることが多い粘着性の高い契約を守り抜いています。

しかし、ライフサイエンス・ヘルスケアは2031年に向けてCAGR 7.62%でスプリントリーダーとなっています。細胞・遺伝子治療パイプラインは、極低温の保管連鎖、GDP認定ノード、リアルタイム温度テレメトリーを必要とします。3PL市場の競合他社は、バイオテク契約を獲得するために検証済みの-80℃フリーザー、冗長電源システム、アイデンティティ追跡チェーンを追加しています。医薬品を超えて、医療機器OEMはキッティング、滅菌、リコール処理をアウトソーシングし、患者近傍の在庫配置を必要とする統合ヘルスケアキャンパスに長期的な収益源を縫い込んでいます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

物流モデル別:アセットライトが支配、ハイブリッドが牽引力を獲得

アセットライトオペレーターは2025年の収益の55.13%を占め、柔軟な契約とデジタル化されたエンゲージメントへの荷主の需要を反映しています。これらのプロバイダーはパートナーフリートを通じてスケールし、セルフサービスポータルでビジネスを獲得し、重い減価償却を回避します。そのマージンレバーはデータサイエンス、スポットレートの集約、フランチャイズまたは代理店契約によって支えられた迅速な市場参入に依存しています。

CAGR 6.54%を記録するハイブリッドモデルは、高ボリューム回廊における冷蔵倉庫と専用フリートの標的を絞った資産保有と、その他の区間でのアウトソーシングを組み合わせています。この構造は、サービスレベルの失敗が財務的ペナルティをもたらす場所でキャパシティを確保しつつ、資本効率を維持します。3PL市場の荷主がレジリエンスを追求するにつれ、電力が逼迫した輸送路でトレーラーを保有したり、製薬クラスター近くでGDP認定ハブを運営したりするハイブリッドがシェアを集めています。純粋なアセットヘビー企業は、特殊なリグや港湾利権が高い参入障壁と防御可能なマージンを生み出すバルク化学品、プロジェクト貨物、ニッチな地域において引き続き存在感を示しています。

地域分析

アジア太平洋地域は2025年の世界収益の41.02%を生み出し、2031年に向けてCAGR 6.36%を達成する軌道にあります。中国は小包密度とオムニチャネルの洗練度においてスケールを牽引していますが、製造リスクの多様化が新たな投資をベトナム、インドネシア、インドへと向けています。内陸部の省はプレミアム食品とワクチン流通を支えるコールドチェーンの展開から恩恵を受けています。一方、日本と韓国はロボティクスが高密度なフルフィルメントとプレミアムサービスへの期待を示しており、自動化と付加価値組み立てを提供する3PL市場参加者に報いています。

北米は高度なインフラと高いデジタル採用率を維持しています。米国では、メキシコが輸入パートナーとして中国を追い越すにつれて越境量が急増し、ドレージヤードと国境近くのシーケンシングセンターへの需要が高まっています。カナダの太平洋ゲートウェイはアジアからの輸入品を中西部の消費者に届け、メキシコの自動車クラスターはジャストインシーケンスの部品フローを促進しています。労働力不足が自動化投資を押し進め、テキサスとカリフォルニア間の反復的な輸送路での自律走行トラックのパイロット展開を促しています。

南米、中東、アフリカはシェアでは後れを取っていますが、非対称なアップサイドを提供しています。ブラジルのeコマースの急増は港湾・道路キャパシティを逼迫させていますが、サントスと内陸州を結ぶマルチモーダル回廊への投資を呼び込んでいます。中東は石油収入の多様化を自由貿易ゾーンと航空貨物スーパーハブに注ぎ込み、ドバイとリヤドを大陸横断トランシップの拠点として位置づけています。アフリカのアフリカ大陸自由貿易圏(AfCFTA)は複雑な通関制度の統一を目指しており、汎地域コントロールタワーとラストマイルネットワークを確立する3PL市場の先行者は、消費支出の増加とともにファーストムーバープレミアムを獲得できる立場にあります。

競合ランドスケープ

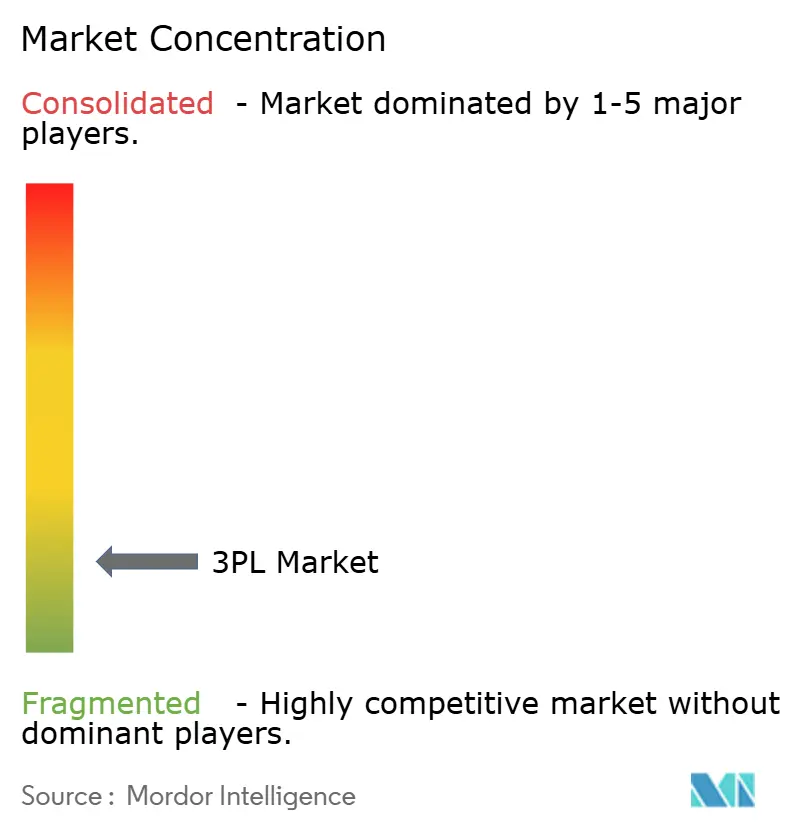

3PL市場は依然として中程度に分散しており、上位10社のオペレーターが2025年の収益の20%未満を占めています。Kuehne + NagelによるApex Logisticsの18億米ドルの買収が航空宇宙・ハイテク分野への参入を開いたことに例示されるように、統合の勢いは続いています。スケールを追求する企業は地理的リーチのための水平合併と、ウォレットシェアを拡大するための通関ブローカレッジなどの垂直的な追加を追求しています[4]Kuehne + Nagel、「2024年年次報告書」、kuehne-nagel.com 。

デジタルフレイトマーケットプレイスと4PLオーケストレーターは、価格透明性とAPI接続性において既存プレーヤーに圧力をかけています。既存プレーヤーはテックスタートアップの買収、社内データチームの構築、またはベンチャー部門の立ち上げで対応しています。ニッチスペシャリストは、認証ハードルが新規参入者を阻む医薬品コールドチェーン、危険物、サーキュラーエコノミーの逆物流で繁栄しています。サステナビリティも競争の場となっており、CEVAの3億米ドルの持続可能な航空燃料への誓約とDHLのAMR展開は、ESGコミットメントが商業的な受注基準に転換される方法を示しています。

賃金インフレと自動化のギャップが能力の差を拡大しています。グローバルインテグレーターはスループットを30%向上させるロボットフリートを展開する一方、中堅競合他社は顧客との親密さと地域的な洞察に依存しています。サイバーセキュリティの成熟度が入札結果をますます左右するようになっており、Kerry Logisticsの2025年の認証取得のようなISO 27001認証がチェックボックスの前提条件となっています。全体として、3PL市場はスケール、セクター特化、デジタルファーストの顧客エンゲージメントを持つプロバイダーに報い、近代化が遅いプロバイダーにはペナルティを課しています。

サードパーティロジスティクス(3PL)産業リーダー

DHL Supply Chain & Global Forwarding

Kuehne + Nagel International AG

C.H. Robinson Worldwide Inc.

DSV A/S

CEVA Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:DHL Supply Chainは500の倉庫に自律移動ロボットを展開するために20億ユーロを投資し、生産性30%向上を目標としました。

- 2026年1月:Kuehne + Nagelは18億米ドルのApex Logistics買収を完了し、北米の50施設と航空宇宙の専門知識を追加しました。

- 2025年12月:DSVはネットワーク最適化とテクノロジー統合を通じてSchenker統合から年間12億ユーロのシナジーを実現しました。

- 2024年10月:GXO Logisticsは米国とメキシコのEV工場向けに10年間・5億米ドルの入荷シーケンシング契約を獲得しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、サードパーティロジスティクス(3PL)市場を、荷主に代わって貨物輸送、契約倉庫、国内外の輸送管理、および関連する付加価値サービスの計画・実行・監視を行う専門プロバイダーが世界全体で獲得した総売上収益として定義しています。すべてのサービス収益は、3PLが顧客に請求した時点で計上され、再請求されたキャリア費用もその収益プールの一部として含まれます。

スコープ除外:専用小包ネットワークが取り扱う70ポンド未満のクーリエ・エクスプレス小包は計上対象外です。

セグメンテーション概要

- サービス別

- 国内輸送管理(DTM)

- 道路輸送

- 鉄道輸送

- 航空輸送

- 水上輸送

- 国際輸送管理(ITM)

- 道路輸送

- 鉄道輸送

- 航空輸送

- 水上輸送

- 付加価値倉庫・流通(VAWD)

- 国内輸送管理(DTM)

- エンドユーザー別

- 自動車

- エネルギー・公益事業

- 製造業

- ライフサイエンス・ヘルスケア

- テクノロジー・電子機器

- 小売・eコマース

- 消費財・FMCG

- 食品・飲料

- その他

- 物流モデル別

- アセットライト(マネジメントベース)

- アセットヘビー(自社フリート・倉庫)

- ハイブリッド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- シンガポール

- ベトナム

- インドネシア

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、湾岸地域、ラテンアメリカにわたる貨物フォワーダー、契約物流会社、Eコマース小売業者、および調達責任者のシニアマネージャーにインタビューを実施しました。協議を通じて、平均販売価格の推移、契約ミックスの変化、および稼働率の前提条件を検証し、二次スクリーニング中に発見された地域的な異常値の調整に役立てました。

デスクリサーチ

UNCTAD商品貿易統計、世界銀行物流パフォーマンス指数、国際航空運送協会(IATA)航空貨物統計、OECD道路貨物トンキロメートル、米国国勢調査局が公表する通関輸送記録など、ペイウォールのないティア1ソースからの10年間の時系列データを収集し、基礎的な見解を構築しました。企業の開示資料、投資家向け資料、および主要な業界団体(例:CSCMP)はトレンドの変曲点を精緻化し、D&B HooversおよびDow Jones Factiva は監査済みの3PL財務データとイベント情報を提供しています。定義と単位のクロスチェックのために多数の追加オープンデータセットおよび規制通知も精査しましたが、上記リストはあくまで例示であり、網羅的なものではありません。

市場規模の算定と予測

トップダウンモデルにより、過去の輸送支出、工業生産高、および国境を越えた貿易額を3PLのアドレサブルプールに変換し、サンプリングされた事業者収益およびレーン別レート×ボリュームチェックによる選択的なボトムアップ推計で検証します。主要変数には、Eコマース小包量、コンテナ運賃指数、グローバルPMI、ディーゼル価格指数、規制上のアウトソーシング閾値、および倉庫空室率が含まれます。多変量回帰とARIMA拡張を組み合わせて各ドライバーを2030年まで予測し、シナリオ分析により燃料または関税ショックへの対応を調整します。小規模地域のデータギャップは、検証済みの浸透率を貨物請求総額に適用することで補完します。

データ検証と更新サイクル

アウトプットは、分散限界、通貨換算、および前年比変化がフラグ付けされる段階的なアナリストレビューを経ます。新たな年次報告書、貿易統計、または重要なM&Aイベントが発生した場合、定期的な年次更新の前にモデルを再開し、クライアントが常に最新の見解を参照できるようにします。

Mordor Intelligenceの3PLベースラインが信頼性を持つ理由

企業がサービスバケットの選択を異にしたり、異なるASPエスカレーターを適用したり、為替レートを旧来の水準で固定したりするため、公表数値はしばしば乖離します。当社はスコープを事前に明示し、ドライバーを毎年更新し、FXを平均財務年度レートで更新することで、プランナーにとって公平な比較基準を提供します。

主なギャップ要因としては、クーリエ小包が含まれているかどうか、Eコマースサーチャージが積極的にASPを押し上げているかどうか、アナリストチームが二重計上されたキャリアパススルーを調整しているかどうかが挙げられます。一部の出版社は、中間マクロ指標を再調整することなく、10年先まで予測を延長しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 1.15 trn(2025年) | Mordor Intelligence | - |

| USD 1.17 trn(2024年) | Global Consultancy A | 付加価値倉庫業を除外;2023年固定FXレートを使用 |

| USD 1.14 trn(2024年) | Industry Association B | 小口小包収益を一括計上;地域別一次調査が限定的 |

この比較は、スコープのトリミングまたは追加によって合計値が数百億ドル単位でどのように変化するかを示しています。透明性のある前提条件と文書化された更新サイクルに基づいて変数を整合させることで、Mordorはマネージャーが再現・監査可能な、バランスの取れた意思決定対応のベースラインを提供します。

レポートで回答される主要な質問

グローバルサードパーティロジスティクス(3PL)市場の現在の評価額はいくらですか?

サードパーティロジスティクス(3PL)市場規模は2026年に1.22 トリリオン 米ドルであり、2031年までに1.57 トリリオン 米ドルに達する見込みです。

3PLサービスの収益に最も貢献している地域はどこですか?

アジア太平洋地域が2025年の世界売上高の41.02%でトップを占め、最も成長が速い地域でもあります。

最も急速に拡大しているサービスタイプはどれですか?

国内輸送管理はラストマイルおよび当日配送需要に牽引され、CAGR 5.91%で前進しています。

ヘルスケア物流がこれほど急速に成長している理由は何ですか?

バイオロジクス、細胞・遺伝子治療、より厳格な温度管理義務がライフサイエンス・ヘルスケアをCAGR 7.62%へと押し上げています。

3PL企業は労働力不足にどのように対処していますか?

プロバイダーは希少な労働力への依存を減らすために、自律移動ロボット、予測スケジューリングツール、定着率向上プログラムに投資しています。

サステナビリティは物流アウトソーシングの意思決定においてどのような役割を果たしていますか?

ESG義務とEUのCBAMなどの炭素価格メカニズムが、電動フリートと炭素追跡ダッシュボードを持つ3PLパートナーを選好するよう荷主を促しています。

最終更新日: