紅茶市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

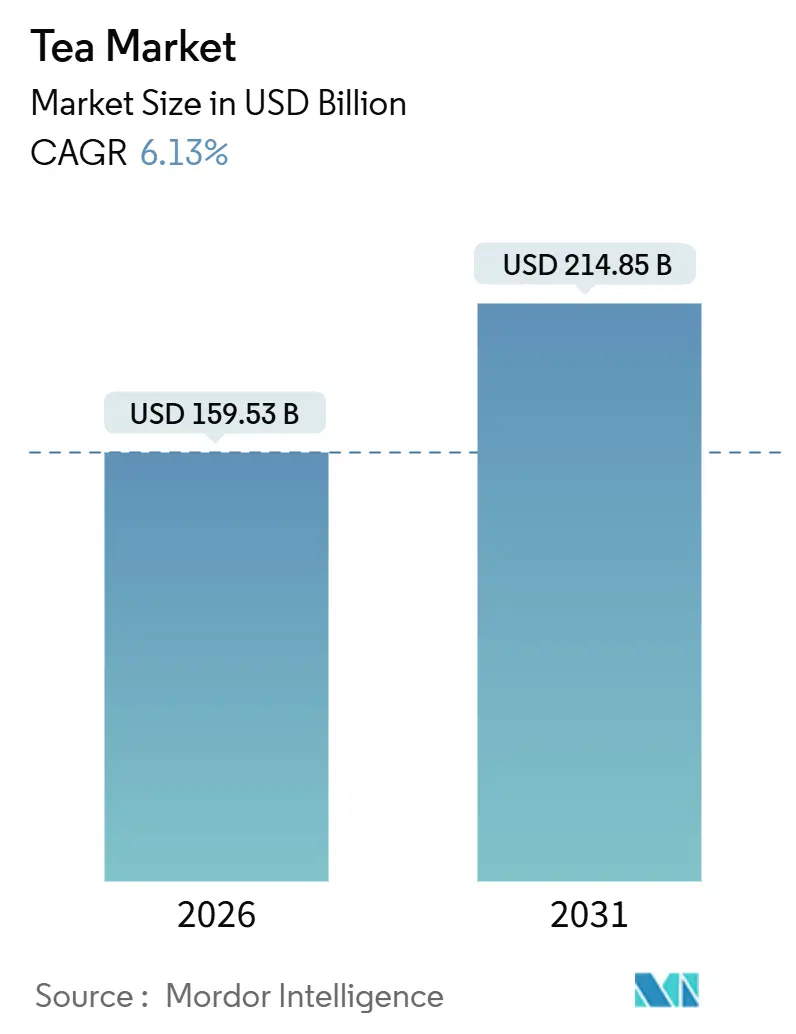

| 市場規模 (2026) | 159.53 十億米ドル |

| 市場規模 (2031) | 214.85 十億米ドル |

| 成長率 (2026 - 2031) | 6.13% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる紅茶市場分析

紅茶市場は2026年のUSD 1,595.3億から2031年にはUSD 2,148.5億へと拡大し、予測期間中の年平均成長率(CAGR)は6.13%と見込まれます。この成長は、健康志向の高まりおよびプレミアム茶に対する消費者需要の増加、ならびに持続可能性および認証された生産慣行への注目によって牽引されています。特にZ世代の若い消費者は、低カフェイン、オーガニック、倫理的に調達された茶を好む傾向を示しています。これらの消費者は量よりも品質と価値を重視しており、企業の販売および流通戦略の立案に影響を与えています。ブランドはコラーゲン配合茶や環境に配慮したモノマテリアルパウチなどの新製品を導入することで革新を続け、より幅広い消費者層を取り込んでいます。全体として、紅茶市場は依然として中程度に分散しており、進化する消費者の嗜好と規制要件を満たすために多数のプレイヤーが競合しています。

レポートの主要ポイント

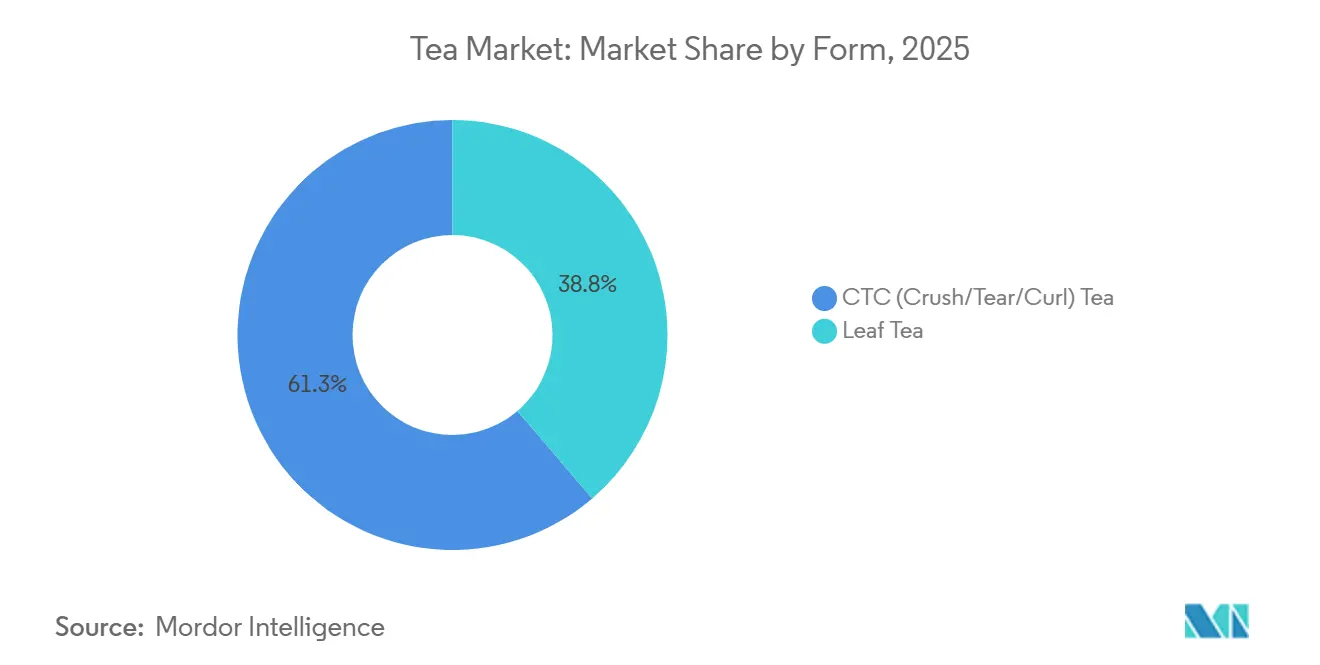

- 形態別では、CTC(クラッシュ・ティア・カール)ティーが2025年の紅茶市場シェアの61.25%を占め、リーフティーは2031年にかけて6.45%のCAGRで成長する見込みです。

- 製品タイプ別では、紅茶が2025年の紅茶市場規模の41.57%を占め、ハーブ・フルーツインフュージョンは2031年にかけて7.52%のCAGRで拡大する見込みです。

- カテゴリー別では、従来型茶が2025年に86.43%の収益シェアを保持し、オーガニック茶は2031年にかけて9.49%と最も高いCAGRを記録すると予測されます。

- フレーバー別では、無香料茶が2025年の売上の75.71%を占め、有香料バリアントは2031年にかけて7.26%のCAGRで成長しました。

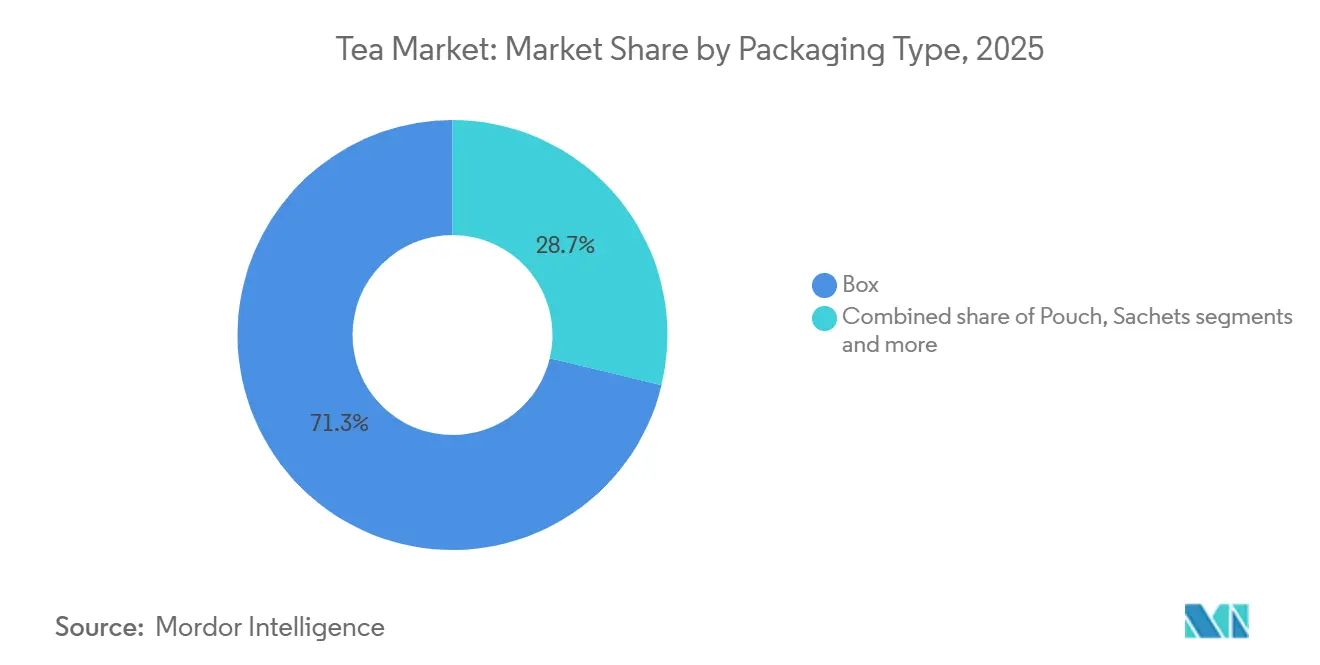

- 包装タイプ別では、箱形式が2025年に71.25%のシェアを保持し、パウチは2031年にかけて7.07%の最速成長率を示しました。

- 流通チャネル別では、オフトレードが2025年に69.05%のシェアを占める一方、オントレードは2031年にかけて9.51%のCAGRで加速しています。

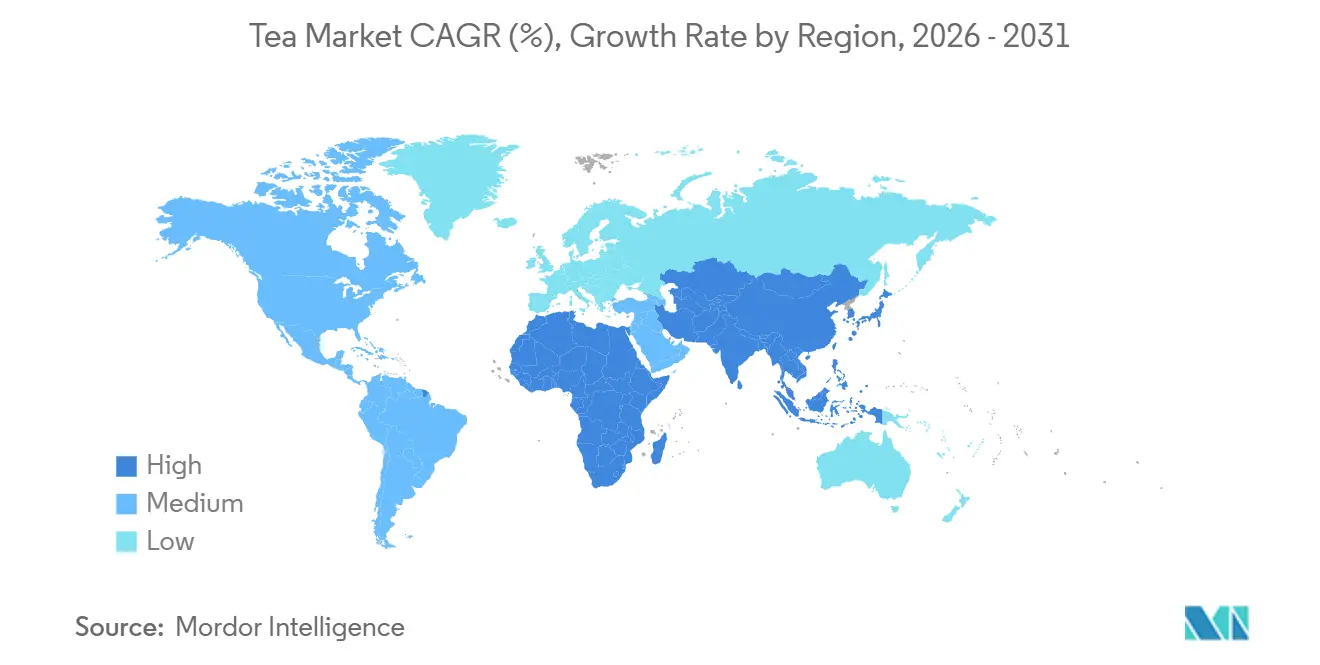

- 地域別では、アジア太平洋が2025年の紅茶市場シェアの36.75%をリードし、中東・アフリカが8.53%のCAGRで最速成長地域となる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の紅茶市場トレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 健康意識の高まりによる緑茶・ハーブティー需要の拡大 | +1.2% | 北米、欧州、アジア太平洋都市部に集中した世界規模 | 中期 (2〜4年) |

| 持続可能かつ倫理的に調達された製品に対する消費者の嗜好 | +0.9% | 北米、欧州、オーストラリア;中東プレミアムセグメントで台頭 | 長期 (4年以上) |

| フレーバー、ブレンド、包装における革新 | +1.5% | 中国・日本・北米主導のアジア太平洋を中心とした世界規模 | 短期 (2年以内) |

| 低カフェインまたはデカフェインオプションを求めるZ世代のウェルネス茶志向 | +0.8% | 北米、欧州、アジア太平洋都市部(シンガポール、韓国) | 中期 (2〜4年) |

| シングルオリジン茶への需要がプレミアム化を牽引 | +0.6% | 北米、欧州、日本;中東でニッチ成長 | 長期 (4年以上) |

| 茶の消費パターンと文化的重要性 | +0.7% | アジア太平洋(中国、インド、日本)、中東、北アフリカ、英国 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりが緑茶・ハーブティーの需要を押し上げている

健康意識の高まりが緑茶およびハーブティーの需要を押し上げており、基本的な水分補給を超えた健康上の利点を提供する飲料を選ぶ消費者が増加しています。2024年9月にクリーブランドクリニック機構が発表した記事によると、1日2〜4杯の緑茶を飲むことで脳卒中のリスクが最大24%低下するとされています[1]出典:クリーブランドクリニック機構、「緑茶があなたの健康にもたらすメリット」、health.clevelandclinic.org。緑茶にはカテキンやL-テアニンなどの化合物が含まれており、心臓の健康を促進し、認知機能を高め、ストレスレベルを低減する効果が知られています。こうした実証済みの健康上の利点が、特に若年層および健康志向の消費者の間で、砂糖入り飲料から自然で低カロリーの茶オプションへの移行を促しています。このトレンドに対応して、ブランドは体重管理などの課題に対応する機能性茶を含む製品ラインナップを拡充しています。たとえば2025年6月、テトリーは代謝と体重管理をサポートする茶への高まる関心に応えるため、L-カルニチンを配合したテトリーグリーンティースリムケアを発売しました。

Z世代はカフェインが少ないまたはデカフェインのウェルネス茶をますます好む傾向にある。

Z世代のウェルネスへの注目が、低カフェインおよびデカフェイン茶への需要増加を牽引しています。若い消費者は、精神的健康をサポートし、睡眠の質を高め、ストレスを和らげる飲料をますます求めています。このトレンドは、メンタルヘルスアメリカの2024年版「マインド・ザ・ワークプレイス」レポートの調査結果によって裏付けられており、Z世代の従業員の71%とミレニアル世代の59%が職場での健康スコアが低いことが明らかになっています[2]出典:メンタルヘルスアメリカ、「MHAが2024年版マインド・ザ・ワークプレイスレポートを発表、Z世代とミレニアル世代が最も低い職場健康スコアを報告」、mhanational.org。米国の従業員の4人に3人が、業務関連のストレスが睡眠に悪影響を与えていると報告しています。その結果、多くのZ世代消費者は、過剰刺激を引き起こすことなく、リラクゼーションまたは穏やかなエネルギーをもたらす茶を求めるようになっています。これにより、低カフェインオプション、CO₂抽出デカフェイン茶、そして風味を保ちながら刺激物含有量を最小限に抑えたハーブブレンドへの関心が高まっています。カフェイン含有量を明確に表示し、ストレス解消または夜のリラクゼーション飲料として茶をマーケティングするブランドがこの需要に効果的に応えています。

茶の消費パターンとその文化的重要性

茶の消費習慣とその文化的重要性は、紅茶市場を牽引する重要な要因です。毎日の茶を飲む習慣は、先進国・途上国の両市場において安定した確実な需要を確保しています。2025年5月の茶・コーヒー貿易ジャーナルによると、中国が一人当たり年間1.92kgと最も高い茶消費量を誇り、モロッコの1.87kg、アイルランドの1.52kg、英国の1.36kgがそれに続いています[3]出典:茶・コーヒー貿易ジャーナル、「2025年世界茶レポート」、teaandcoffee.net。これらの数値は、さまざまな地域の人々の日常生活に茶が与える深遠な影響を示しています。多くの国々において、茶はもてなしの象徴であり、社会的交流の重要な一部であり、職場や家庭での日常的な習慣の一部となっています。この強い文化的つながりが頻繁な購買を促進し、経済的に不確実な時期においても市場の安定性と強靭性を維持しています。スペシャルティ茶や健康志向オプションの人気の高まりが、日常生活における茶の役割をさらに強化し、市場の持続的な成長に貢献しています。

フレーバー、ブレンド、包装における革新

紅茶市場は、企業が若い消費者層、健康志向の個人、環境意識の高い購買者を取り込むために従来の茶の形態を超えて進化しています。ほうじ茶やウーロン茶などのスペシャルティ茶は、かつてニッチなカフェに限られていましたが、今やメインストリームの小売店で広く入手できるようになっています。包装における持続可能性も、消費者の選択に影響を与える重要な要因として台頭しています。たとえば2024年7月、エサ茶は生分解性・化学物質フリーのコットン素材を使用した世界初のマイクロプラスチックフリーのティーバッグを発売しました。このイノベーションは、ティーバッグにおけるプラスチック汚染への懸念の高まりに直接応えるものです。機能的で手頃な価格の茶の形態は、新たな消費者セグメントにリーチすることで市場の拡大を支援しています。2025年12月、アッサム州発のスタートアップ企業オジは、ビタミンCを配合したレディー・トゥ・ドリンクのアイスティーを発売し、茶をジュースやその他の機能性飲料に対する強力な競合品としてポジショニングしました。

抑制要因影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| コーヒーおよびその他の飲料との激しい競争 | -0.8% | コーヒー文化が定着した北米・欧州を中心とした世界規模 | 短期 (2年以内) |

| 気候変動と農業リスク | -1.1% | アジア太平洋(インド、中国、スリランカ、ケニア)、東アフリカ | 長期 (4年以上) |

| インスタントおよび機能性飲料への消費者のシフト | -0.6% | 北米、欧州、アジア太平洋都市部 | 中期 (2〜4年) |

| 規制上の課題および輸出入障壁 | -0.5% | アジア・欧州・北米間の越境貿易に深刻な影響を与える世界規模 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

コーヒーおよびその他の飲料との激しい競争

コーヒーおよび機能性飲料は、頻繁な消費機会と消費者支出の大きなシェアを獲得することで、紅茶市場の成長をますます制限しています。このトレンドは、コーヒーが日常的な習慣として定着した北米や欧州などの地域で特に顕著です。たとえば、2025年6月に発表された全米コーヒー協会のスペシャルティコーヒーレポートでは、米国の成人の46%が前日にスペシャルティコーヒーを飲んだことが明らかになりました。これは、朝や外出先での消費機会に対するコーヒーの強い影響力を示しており、これらはかつて茶が競合していた分野です。シングルサーブポッド、窒素ガス充填缶、高カフェインコールドブリューなどのコーヒー製品の革新が、利便性、フレーバーの強度、機能的メリットに対する消費者の期待値を引き上げています。同時に、エナジードリンクやプロテインシェイクなどの機能性飲料の台頭が、飲料市場における消費者支出をさらに分散させています。

規制上の課題および輸出入障壁がサプライチェーンの円滑な機能を阻害

規制上の課題ならびに輸出入障壁は、国際貿易を混乱させサプライチェーン全体のコストを増加させることで、紅茶市場の成長を減速させています。茶の生産者は、特に欧州連合、米国、日本などの主要市場へ輸出する際に、残留農薬制限、食品安全基準、トレーサビリティ要件を含む厳格な規制に準拠しなければなりません。これらの規制は複雑であることが多く、残留農薬最大基準値の更新や包装・表示・持続可能性に関する新たなルールなど、頻繁な変更の対象となっています。その結果、生産者は検査、認証、文書化にかかるコストの増加に直面しており、これは小規模農家や輸出業者にとって特に負担が大きくなっています。輸入関税、港湾での遅延、税関検査がプロセスをさらに複雑にしています。これらの問題は、出荷を遅らせ、サプライチェーンの効率を低下させ、茶ブランドの全体的なコストを増加させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:リーフティーのプレミアム化がCTC優位性に挑戦

CTC(クラッシュ・ティア・カール)ティーは、日常的な消費およびマスマーケットチャネルでの広範な使用により、紅茶市場において支配的な存在であり続けています。2025年には61.25%の世界市場シェアを保持し、小売店、フードサービス店舗、施設向け給食における人気を反映しています。その迅速な抽出プロセス、強い風味、手頃な価格が、紅茶ブレンド、ティーバッグ、チャイの好まれる選択肢となっています。この形態は、インド、アフリカ、中東の一部など大規模な消費需要に応え、茶産業の定番品であり続けている高需要地域で特に人気があります。

一方、リーフティーはプレミアムおよびスペシャルティ製品へのシフトによって最も成長が速いセグメントとして台頭しています。このセグメントは、消費者がホールリーフ、職人仕立て、スペシャルティ茶をますます選ぶようになるにつれて、2031年にかけて6.45%のCAGRで成長すると予測されます。緑茶、ウーロン茶、白茶、高品質な紅茶への関心の高まりは、カフェ文化やホームブリューなどのトレンドによって支えられています。リーフティーはより優れた品質、本物らしさ、健康上の利点と結びついており、優れた茶の体験にプレミアムを払う意欲のある都市部・高所得層の消費者に特に訴求しています。

製品タイプ別:ハーブインフュージョンが加速

紅茶は2025年の紅茶市場において引き続き首位を占め、総市場シェアの41.57%を占めました。その人気は、日常的な習慣に不可欠な存在であるインド、英国、中東などの地域における強い文化的重要性によって牽引されています。牛乳、砂糖、各種スパイスとよく合う紅茶の汎用性が、家庭消費とフードサービスの双方において人気の選択肢となっています。ティーバッグ、インスタント茶、レディー・トゥ・ドリンクオプションなどさまざまな形態での入手可能性が、予算重視からプレミアムカテゴリーまでさまざまな消費者セグメントへの訴求力を確保しています。

一方、ハーブ・フルーツインフュージョンは、2031年にかけて7.52%のCAGRが見込まれる最速成長セグメントとして台頭しています。これらの茶は、カフェインフリーおよびウェルネス重視の飲料を好む健康志向の消費者の間で支持を集めています。リラクゼーション、消化、免疫、睡眠のサポートなど、認知されている効能で人気があり、これらのインフュージョンは特に若い層に訴求しています。天然素材、植物由来、クリーンラベル製品への需要の高まりが、北米、欧州、アジア太平洋などの地域での普及を促進しています。その結果、ハーブ・フルーツ茶はニッチなウェルネス製品からメインストリームの小売品へと移行しつつあり、紅茶市場の将来の成長を形成しています。

カテゴリー別:オーガニック認証が価値成長を取り込む

2025年、従来型茶は紅茶市場において86.43%の総市場シェアを占める主要セグメントであり続けました。この優位性は、手頃な価格、大規模生産、スーパーマーケットやコンビニエンスストアなどの小売店やフードサービスチャネルでの広範な入手可能性に起因しています。インド、中国、アフリカなど、茶が文化的な定番品である高需要地域では特に、日常消費の人気の選択肢であり続けています。さらに、ティーバッグ、リーフティー、施設向け給食などの形態での強い存在感が安定した需要を確保し、茶産業の根幹としての地位を強化しています。

一方、オーガニック茶は健康と持続可能性への消費者の関心の高まりによって、2031年にかけて9.49%のCAGRが見込まれる最速成長セグメントとして台頭しています。残留農薬への懸念、環境に優しい農業慣行への嗜好、クリーンラベル製品への需要がその人気を後押しする主要要因です。現代の小売店やeコマースプラットフォームを通じてオーガニック茶の入手可能性が大幅に向上し、オーガニック製品の認証が消費者の信頼を醸成しています。オーガニック茶は現在より小さな市場シェアを持っているものの、その急速な成長は消費者間でのより健康的で環境に配慮した選択へのシフトを示しています。

フレーバー別:新規性が有香料茶の普及を促進

無香料茶は2025年の紅茶市場において引き続き首位を占め、総市場シェアの75.71%を占めました。この優位性は主に、茶が自然な味と純粋さで評価される中国、インド、日本などの主要茶消費国における文化的伝統に起因しています。これらの地域では、儀式的な慣行や日常の抽出に一般的に使用されるルースリーフ形態の無香料茶が好まれる傾向があります。無香料茶への強い需要はプレミアムとマスマーケットの両セグメントに及んでおり、これらの市場では定番の選択肢となっています。

一方、有香料茶は2031年にかけて7.26%のCAGRで成長することが予測される最速成長セグメントです。この成長は、多様なフレーバーと機能的メリットへの消費者の関心の高まりによって牽引されています。若年層と都市部の消費者は特に、独自の味覚体験を提供するフルーツ、スパイス、花、植物性素材を特徴とするブレンドに引き付けられています。レディー・トゥ・ドリンク茶、カフェ文化、ギフト需要の台頭が有香料茶の人気をさらに後押ししています。これらの要因が進化する消費者の嗜好に応えることで、有香料茶は市場でより大きなシェアを獲得しつつあります。

包装タイプ別:パウチが環境フットプリントを削減

箱形包装は紅茶市場で最も人気のある選択肢であり続け、2025年に71.25%の市場シェアを保持しています。これは主に消費者の親しみやすさ、そして小売棚での保管および陳列のしやすさによるものです。カートン箱はティーバッグとリーフティーの両方の包装に広く使用されており、製品を良好に保護しブランドの差別化を支援します。スーパーマーケットおよび従来型店舗での強い存在感と大規模流通を支える能力が、紅茶包装市場での継続的な優位性を確保しています。

一方、パウチは環境に配慮したコスト効率の高い包装ソリューションへの需要の高まりによって、2031年にかけて7.07%のCAGRが見込まれる最速成長の包装オプションになりつつあります。EU規則2025/40のような規制がブランドにリサイクル可能・堆肥化可能な素材への転換を促しており、柔軟なモノマテリアルおよび紙ベースのパウチの魅力が高まっています。パウチは使用素材が少なく、輸送時の重量が軽く、環境への影響も小さくなっています。その結果、多くの茶メーカーがリジッドボックスから離れ、規制要件と持続可能な包装に対する消費者の嗜好の両方を満たすためにパウチを採用しています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

流通チャネル別:体験型オントレードの規模拡大

スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインプラットフォームを含むオフトレードチャネルが2025年の紅茶市場最大のシェアを保持し、69.05%を占めました。これらのチャネルは、利便性、手頃な価格、幅広い茶製品への容易なアクセスを提供するため人気があります。まとめ買いオプション、販促割引、強い棚の視認性が、定期的な茶購買者にとっての第一選択となっています。eコマースと現代の小売店の成長により、消費者は自宅の快適さからさまざまな茶ブランドや形態を探索・購入しやすくなっています。

一方、カフェ、ティーバー、レストランを含むオントレードチャネルは、2031年にかけて9.51%のCAGRが見込まれる最速成長セグメントです。カフェ文化とプレミアム茶体験の人気の高まりが、より多くの人々が抹茶ラテ、バブルティー、職人仕立ての茶などのスペシャルティ飲料を求めるようになることでこの成長を牽引しています。ソーシャルダイニング、観光、ユニークで体験型の小売体験への需要も、オントレードでの茶消費の台頭に寄与しています。これらの場所は、プレミアム茶製品を紹介し、市場でのブランド認知度を高める重要な空間になりつつあります。

地域分析

アジア太平洋は茶の最大の地域市場であり、2025年までに世界市場価値の36.75%を占めています。この優位性は、強固な生産基盤と長年にわたる茶消費の伝統によって牽引されています。中国とインドは生産と需要の両方をリードし、日本はスペシャルティ茶の輸出を拡大しています。東南アジアではレディー・トゥ・ドリンク茶セグメントで急速な成長が見られ、韓国やオーストラリアがプレミアム輸入と活況なカフェ文化によって貢献しています。高品質・認証茶への地域の注力が、紅茶市場における中心的な役割を確保しています。

中東・アフリカは、2031年にかけて8.53%のCAGRで最速成長の紅茶市場です。都市化、若い人口、輸入パッケージ飲料への需要増加がこの成長を牽引しています。湾岸諸国は小売・フードサービスセクターを拡大しており、東アフリカは世界的に紅茶の主要供給地であり続けています。北アフリカでは伝統的な緑茶とミントブレンドが人気ですが、都市部の消費者の間でプレミアムおよびオーガニック茶が注目を集めています。ただし、この地域は供給に影響を与える可能性のある農業リスクや気候関連の問題などの課題に直面しています。

欧州と北米は成熟した茶市場ですが、革新と持続可能性への取り組みによって成長を続けています。欧州では、より厳格な規制が企業にリサイクル可能・堆肥化可能な包装の採用を促しており、製品デザインと棚の陳列が変化しています。米国とカナダでは、カフェ、スペシャルティストア、オンラインプラットフォームに支えられたコールドブリュー、レディー・トゥ・ドリンク、ウェルネス重視の茶への需要が高まっています。南米は市場規模は小さいものの、健康意識が高まっているブラジルやチリなどの国々を中心にハーブ・ウェルネス茶への関心が高まっています。

競合状況

紅茶市場は中程度に分散しており、大手多国籍企業と多数の地域・ニッチプレイヤーが混在していることを示しています。Unilever、Tata Consumer Products、Associated British Foodsなどの主要ブランドは、強力な流通ネットワーク、ブランド認知度、大規模オペーションによるコスト優位性により市場を支配しています。しかし、小規模ブランドはウェルネス効能、プレミアム品質、正統な産地ストーリーなどのユニークな販売ポイントに焦点を当てることで競争力を高めています。これにより、大規模オペーションとニッチなブランディング戦略の双方が成功に不可欠な競争環境が生まれています。

主要企業は市場ポジションを維持し変化する消費者の嗜好に適応するために、積極的に戦略への投資を行っています。たとえばTata Consumer Productsは、プレミアム茶愛好者をターゲットにスターバックスとのパートナーシップを通じてカフェや外食消費における存在感を拡大しています。Unileverは持続可能な包装と認証を導入してリプトンブランドを刷新し、Associated British FoodsはそのTwiningsブランドを通じて環境に配慮したティーバッグと環境規制への準拠に注力しています。これらの取り組みにより、消費者が購買決定において持続可能性、倫理性、品質をますます優先するようになる中で、確立されたブランドの関連性が維持されています。

一方、Rishi Tea and Botanicals、Numi Organic Tea、Dilmahなどの小規模プレミアムブランドは、オーガニック素材、ダイレクトトレード慣行、サプライチェーンの透明性を強調することで支持を集めています。これらのブランドはまた、トレーサビリティツールやデジタルエンゲージメントなどのテクノロジーを活用して消費者とつながり、高い価格帯を正当化しています。さらに、大手飲料企業がアジアおよび北米でのPepsiCoのコラボレーションなど、レディー・トゥ・ドリンク製品のパートナーシップと革新を通じて茶セグメントに参入しています。その結果、市場はグローバル大手が一方を支配し、プレミアムおよびクラフト志向のブランドがもう一方で繁栄するという構造へと進化しており、ダイナミックで競争の激しい市場環境を形成しています。

茶産業のリーディングカンパニー

PepsiCo Inc.

Tata Consumer Products Ltd.

Associated British Foods PLC

ITO EN, Ltd.

Unilever plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:ワグ・バクリ・ティー・グループは、ワールドフードインディア(WFI)2025においてプレミアム製品「ワグ・バクリ・ロイヤル」を発表しました。食品加工産業省が主催するこのグローバルな食品・飲料旗艦イベントは、ブランドが多様な来場者に最高品質のティーブレンドを披露するプラットフォームとして機能しました。

- 2025年9月:ブルックボンドレッドラベルは製品ポートフォリオを拡充し、プレミックスティーサシェを発売しました。このHULブランドは、走行中の列車を舞台にした広告を通じて、マサラチャイサシェの利便性と風味を披露しながら発売しました。

- 2024年6月:アンクルマットオーガニックは、レディー・トゥ・ドリンク、冷蔵、ブリュード・ブラックティーの新製品3種類を発売しました。無糖、加糖、ハーフ&ハーフのブラックティーレモネードフレーバーが揃うこれらの茶は、使い勝手の良い52オンスボトルに入っています。

- 2024年3月:DAVIDsTEAは「ティー・トゥー・ゴー」イニシアチブを発表し、カナダ全土の1,500以上のクチェタールおよびサークルK店舗で展開されました。このローンチはブランドのリーチを拡大し、外出先の消費者にプレミアムティー製品への便利なアクセスを提供することを目的としていました。

世界の紅茶市場レポートの調査範囲

紅茶市場は、天然または有香料の飲料として消費するために乾燥させた葉、芽、またはハーブを熱湯または冷水で抽出することによって製造される飲料である茶を対象としています。紅茶市場は、形態、製品タイプ、カテゴリー、フレーバー、包装タイプ、流通チャネル、地域別にセグメント化されています。形態別では、市場はリーフティーとCTC茶に区分されています。製品タイプ別では、市場は紅茶、緑茶、ウーロン茶、ハーブ・フルーツ茶インフュージョン、その他の製品タイプに区分されています。カテゴリー別では、市場は従来型茶とオーガニック茶に分類されています。フレーバー別では、市場は無香料と有香料に分類されています。包装タイプ別では、市場は箱、袋、パウチ、サシェ、その他の包装タイプに分類されています。流通チャネル別では、市場はオフトレードとオントレードに区分されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東、アフリカに区分されています。市場予測は金額(USD)ベースで提供されます。

| リーフティー |

| CTC(クラッシュ・ティア・カール)ティー |

| 紅茶 |

| 緑茶 |

| ウーロン茶 |

| ハーブ・フルーツ茶インフュージョン |

| その他の製品タイプ |

| 従来型茶 |

| オーガニック茶 |

| 無香料 |

| 有香料 |

| 箱 |

| 袋 |

| パウチ |

| サシェ |

| その他の包装タイプ |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル | |

| オントレード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| コロンビア | |

| チリ | |

| ペルー | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 形態別 | リーフティー | |

| CTC(クラッシュ・ティア・カール)ティー | ||

| 製品タイプ別 | 紅茶 | |

| 緑茶 | ||

| ウーロン茶 | ||

| ハーブ・フルーツ茶インフュージョン | ||

| その他の製品タイプ | ||

| カテゴリー別 | 従来型茶 | |

| オーガニック茶 | ||

| フレーバー別 | 無香料 | |

| 有香料 | ||

| 包装タイプ別 | 箱 | |

| 袋 | ||

| パウチ | ||

| サシェ | ||

| その他の包装タイプ | ||

| 流通チャネル別 | オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| オントレード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| コロンビア | ||

| チリ | ||

| ペルー | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年の世界の紅茶市場規模はどれくらいになりますか?

2031年までにUSD 2,148.5億に達し、6.13%のCAGRで成長すると予測されます。

どの茶セグメントが最も急速に拡大していますか?

より厳格な規制の施行が消費者の信頼を高める中、オーガニック認証製品が9.49%のCAGRでリードしています。

どの流通チャネルが最も急速に成長していますか?

消費者がキュレートされた体験にプレミアムを支払うようになる中、カフェやスペシャルティバーなどのオントレード会場が最も高い9.51%のCAGRを記録しています。

なぜZ世代は茶の成長に重要なのですか?

Z世代は低カフェインの機能性ブレンドへの需要を牽引し、ソーシャルメディアでの製品発見を増幅させることで、処方の見直しと表示の透明性に影響を与えています。

最終更新日: