米国3PL市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

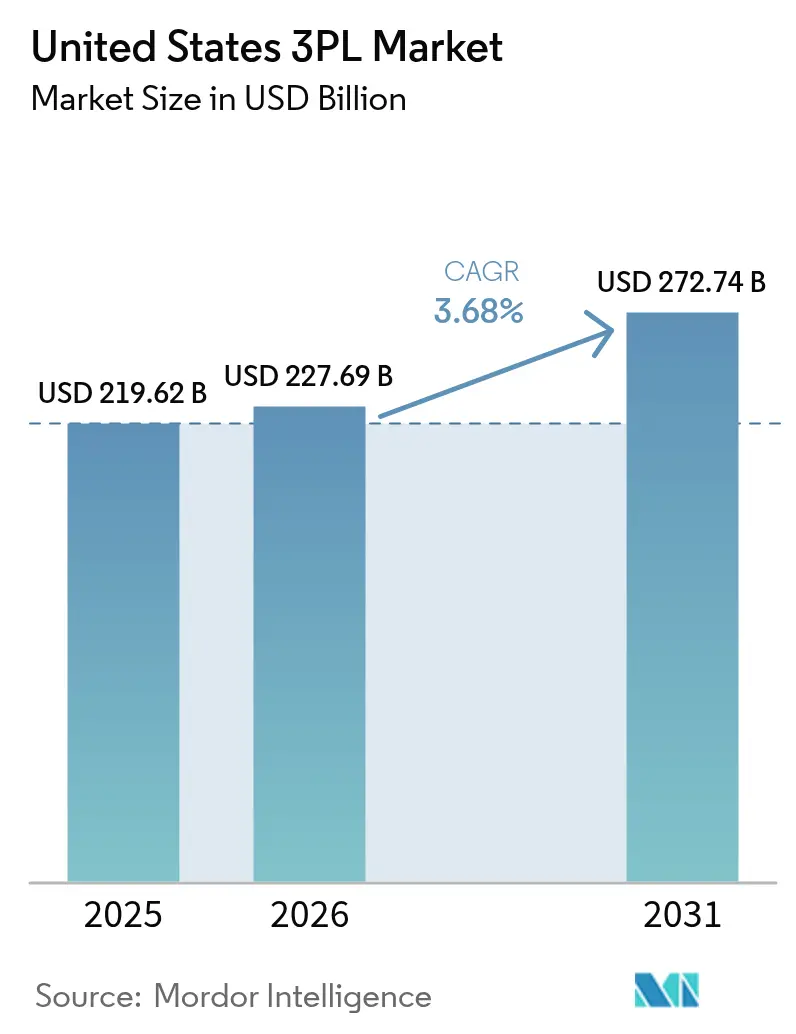

| 基準年の市場規模 (2025) | 219.62 十億米ドル |

| 市場規模 (2026) | 227.69 十億米ドル |

| 市場規模 (2031) | 272.74 十億米ドル |

| 成長率 (2026 - 2031) | 3.68% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国3PL市場分析

米国3PL市場規模は、2025年の2,196億2,000万米ドルから2026年には2,276億9,000万米ドルに増加し、2031年までに2,727億4,000万米ドルに達する見込みで、2026年~2031年にかけてCAGR 3.68%で成長します。

パンデミック期の急増後に荷主がサービスポートフォリオを再調整し、運賃変動時のサービス保証のためにデジタルブローカレッジと自社キャパシティを組み合わせたプロバイダーへの移行が進む中、成長軌道は成熟サイクルを反映しています。競争は、自動化とマルチクライアントフルフィルメント能力、および厳格なライフサイエンス要件を支えるコールドチェーンカバレッジを融合できるプロバイダーへとシフトしています。専用キャパシティが契約交渉において重みを増す中、主要レーンでの価格規律が安定しつつありますが、高度な倉庫ソフトウェアと予測的フリートアップタイムを持つプロバイダーは入札サイクルで優位性を維持しています。メキシコおよびガルフコースト内陸鉄道ノードに関連するニアショアリング活動もクロスボーダーフローのルーティング設計を形成しており、統合ドレージ、鉄道インターチェンジ、保税倉庫ソリューションへの需要を高めています。

主要レポートのポイント

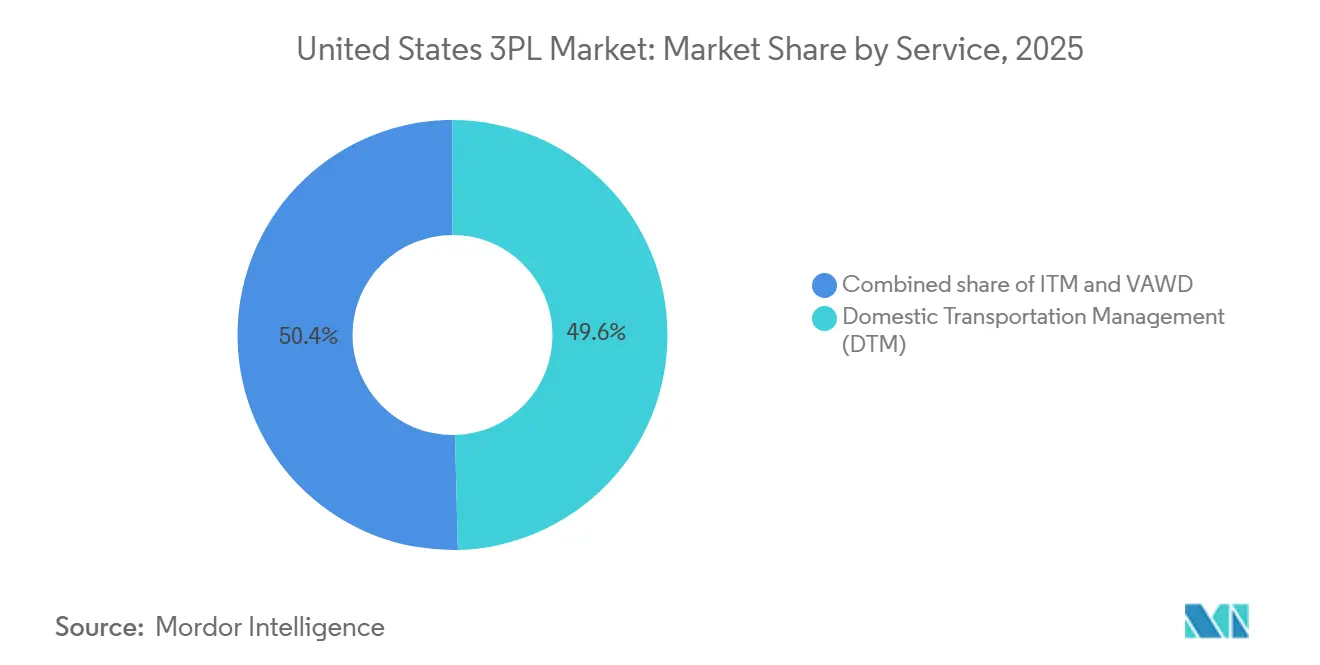

- サービスタイプ別では、国内輸送管理(DTM)が2025年の米国3PL市場シェアの49.55%をリードしました。付加価値倉庫保管・流通は2026年~2031年にかけてCAGR 5.34%で拡大する見込みです。

- エンドユーザー別では、製造業が2025年の米国3PL市場規模の35.45%のシェアを占めました。ライフサイエンス・ヘルスケアは2026年~2031年にかけてCAGR 4.56%で拡大する見込みです。

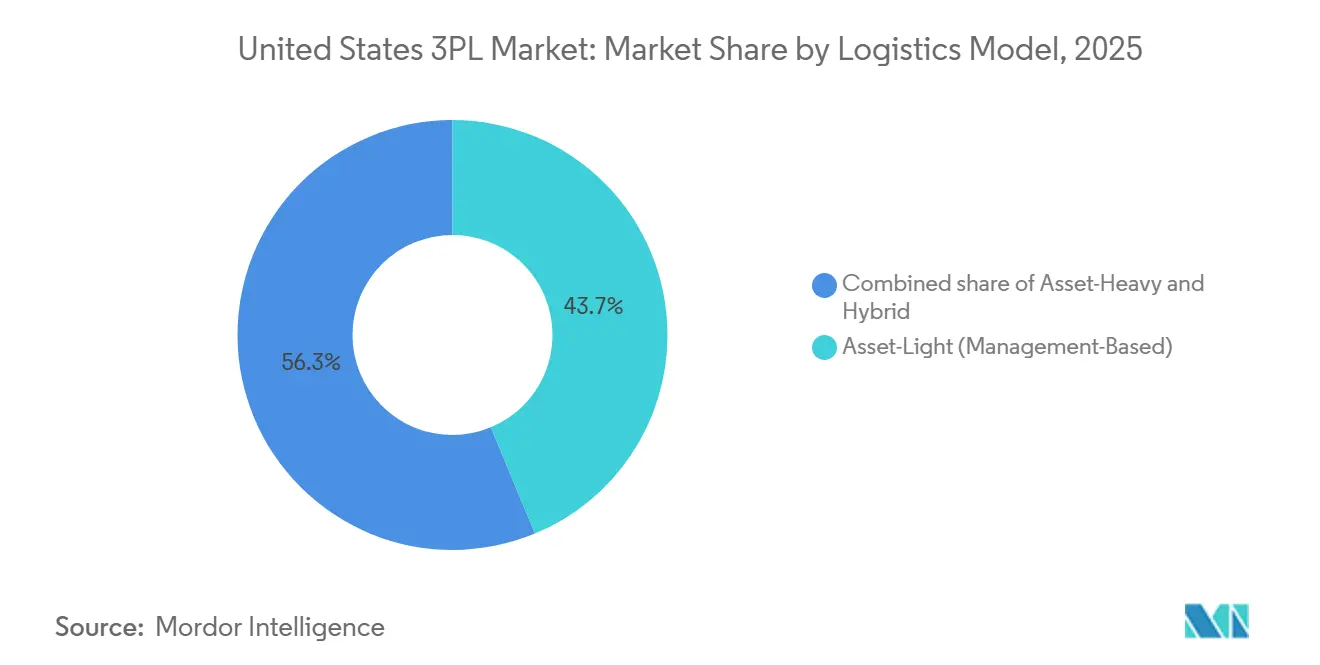

- 物流モデル別では、アセットライト事業者が2025年に43.7%の市場シェアを保有しました。ハイブリッドモデルは2031年までの米国3PL市場規模においてCAGR 5.12%で最高成長率を記録すると予測されています。

- 地域別では、南部が2025年の米国3PL市場規模の34.23%のシェアを獲得しました。西部は2031年までCAGR 3.95%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国3PL市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AI搭載予測物流と自律システム | +0.7% | 全国規模、フェニックス、サンフランシスコ、ロサンゼルス、オースティン、アトランタで早期成果 | 中期(2〜4年) |

| 製薬・生鮮品向けコールドチェーン物流の成長 | +0.8% | グローバル規模、中西部製造回廊、北東部製薬ハブ、南部ガルフ港湾に集中 | 長期(4年以上) |

| ロボティクスおよび自律移動ロボットの採用 | +0.6% | 米国の電子商取引フルフィルメントセンターおよび物流ハブ、国内製造セクターへの波及効果あり | 中期(2〜4年) |

| マルチクライアント大型フルフィルメントセンターの拡大 | +0.5% | 南部(テキサス州、ジョージア州、テネシー州)、西部(インランドエンパイア、フェニックス) | 中期(2〜4年) |

| サプライチェーン透明性のためのブロックチェーン統合 | +0.3% | 全国規模、高付加価値サプライチェーン(航空宇宙、製薬)でのパイロット展開 | 長期(4年以上) |

| 内陸港および内陸鉄道ハブへの官民投資 | +0.8% | 南部(チャールストン港、サバンナ、ヒューストン、コーパスクリスティ)、西部(ロングビーチ、ロサンゼルス)、中西部(シカゴ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI搭載予測物流と自律システム

米国の3PLは、見積もりから入金までのサイクルを短縮し、手動例外処理を削減し、変動の激しい輸送シーズンにおけるサービス信頼性を向上させるためにAIを拡大しています。輸送計画、動的価格設定、ETA精度へのAI導入は、厳しい配送時間枠における定時パフォーマンスを向上させます。荷主は、特に複雑な輸送において、サービスレベル契約内で監査可能なAI対応の可視性と例外処理を提供するプロバイダーを好みます。デジタルおよびマルチモーダル貨物計画に対する連邦政府の注力は、データ共有と相互運用性標準への投資を促進し、ルーティングとキャパシティ調整における民間セクターの最適化を支援しています。[1]米国運輸省、「マルチモーダル州貨物計画および州貨物諮問委員会に関するガイダンス」、連邦官報、federalregister.gov 市場は倉庫システムおよびTMSプラットフォームとのAI統合から恩恵を受け、フルフィルメントと幹線輸送業務全体の注文オーケストレーションを統一しています。中期的には、プラグインAIモジュールの実装が容易になるにつれ、中堅市場の専門業者への採用拡大が見込まれます。

製薬・生鮮品向けコールドチェーン物流の成長

コールドチェーンの拡大は、ライフサイエンス、バイオロジクス、プレミアム生鮮品が検証済みの温度管理、冗長性、トレーサビリティを要求する中で成長を牽引しています。米国3PL市場は、自動化冷蔵保管、鉄道接続ハブ、迅速なスループットとコンプライアンスのために設計されたマルチクライアント施設から収益を得ています。プロバイダーはグリーンフィールド自動化を追加し、食品・製薬のアンカー顧客にサービスを提供するためにネットワークを統合しています。ネットワーク設計は内陸鉄道接続ノードへとシフトし、市場投入時間を短縮してインターモーダルオプションを提供しています。荷主がエネルギー効率の高い冷凍、再生可能エネルギー、保管管理報告を優先する中、持続可能性が調達に影響を与えています。キッティングや再ラベリングなどの付加価値サービスを備えたGMPグレード環境を提供するプロバイダーは、より長期の契約とプレミアム価格を確保しています。[2]DHL Supply Chain、「DHL Supply ChainがライフサイエンスおよびヘルスケアのCenter of Excellenceで能力を拡大」、DHL プレスルーム、dhl.com

ロボティクスおよび自律移動ロボットの採用

労働力が逼迫し24時間未満のサービスレベルが拡大する中、高速フルフィルメントにおける自動化が進んでいます。米国3PL市場は、恒久的な人員増加なしにスループットを安定させ季節変動を管理するためにロボティクスと自動化を採用しています。集中型プラットフォームは在庫精度、ドックスケジューリング、補充を改善します。統合された自動化と分析を持つプロバイダーは、文書化された精度とトレーサビリティを必要とする業界に好まれます。大規模プロバイダーが展開をリードする一方、地域専門業者はより短い回収期間を持つモジュール型ソリューションに注力しています。

マルチクライアント大型フルフィルメントセンターの拡大

マルチクライアントフルフィルメントハブは、変動が常態化しているオムニチャネル小売とクロスボーダーフローをサポートするために拡大しています。米国3PL市場は、回転率とドック生産性を向上させる高い天井高、高密度ラッキング、多数のドアを備えた大型ノードへと集約されています。ニアショアリング活動は、貿易成長が保税キャパシティ、セキュリティ機能、通関プロセス最適化を伴う拡張を支える国境市場における主要ドライバーです。プロバイダーは固定費を分散し、オンボーディングを加速し、ボリュームがシフトした際に顧客を維持する付加価値サービスを拡大するためにマルチカスタマースペースを追加しています。買収は引き続き、全国カバレッジを専用サイトなしで求める中小規模の荷主にサービスを提供するために設計された地理的に多様な倉庫フットプリントを追加しています。中期的には、米国3PL市場はスピード、コスト、在庫リスクのバランスを取るためにハイパーローカルノードと地域ハブを組み合わせられる事業者を優遇するでしょう。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ピークシーズン中の輸送キャパシティ制約 | -0.5% | 全国規模、北東部回廊(I-95、I-78)、中西部ハブ(シカゴ、シンシナティ)、西海岸(I-5、I-10)で深刻 | 短期(2年以内) |

| 混雑した貨物回廊におけるインフラ課題 | -0.4% | 全国規模、上位100のボトルネックはアトランタ、ヒューストン、シカゴ、ロサンゼルス盆地に集中 | 中期(2〜4年) |

| マージン構造に影響する燃料・エネルギーコストの上昇 | -0.6% | 全国規模 | 短期(2年以内) |

| 熟練物流・倉庫職における労働力不足 | -0.7% | 全国規模、逼迫した労働市場(フェニックス、ダラス、アトランタ、インディアナポリス)で最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ピークシーズン中の輸送キャパシティ制約

季節的な需要急増は、全国ネットワーク全体で利用可能な幹線輸送とラストマイルキャパシティを引き続き圧迫しています。米国3PL市場は、出荷スケジュールを変更する新学期、ホリデープロモーション、グローバル休日に関連する定期的なピークを経験しており、これがキャリアの可用性を逼迫させています。荷主は、フルフィルメントのバックログが制約された輸送と衝突する際に、リードタイムの延長、スポット露出の増加、倉庫オーバーフローリスクに直面します。ハイブリッドモデルを持つプロバイダーは、専用キャパシティとアジャイルブローカレッジを組み合わせることで露出を軽減でき、サービス継続性とコストのバランスを取ります。主要な貨物ボトルネックもピーク時の遅延を増幅させ、特に業界調査で毎年追跡される主要インターチェンジポイントで顕著です。既知のピーク期間を中心とした積極的な計画とモーダル多様化は、米国3PL市場における信頼性の高いフローに不可欠です。

マージン構造に影響する燃料・エネルギーコストの上昇

燃料コストは、キャリアと3PLのマージン構造に直接影響する変動性の高い投入コストであり続けています。米国3PL市場は、週次ベンチマークに連動した燃料サーチャージ表を通じて頻繁な調整を反映しており、価格急騰時に荷主へリスクを転嫁します。分析と最適化は、より良いルート計画とモード選択と組み合わせることで消費を削減しコストを安定させることができます。インターモーダルおよび鉄道オプションは、企業が中長距離貨物のよりエネルギー効率の高い経路を求める中で新たな注目を集めています。戦略的調達と契約設計は、より長い入札サイクルにおいてコスト透明性とサービス保証のバランスを取るために進化しています。物流テクノロジープロバイダーからのアドバイザリーコンテンツは、米国3PL市場でのマージン保護の鍵として計画規律とデータ駆動型燃料管理を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:フルフィルメント速度のシフトがハイタッチ倉庫保管を優遇

国内輸送管理(DTM)が2025年の最大シェアを占め、付加価値倉庫保管・流通(VAWD)は2031年まで最高成長率を記録すると予測されています。米国3PL市場は、荷主がニアショアリングと電子商取引のためにネットワークを調整する中でDTMの柔軟性に依存しています。道路はラストマイル管理を支配し、鉄道は高密度・非緊急回廊をサポートします。航空は時間重視の高付加価値貨物を処理し、海運はトンマイルあたりのコストが重要な大量貨物に対応します。VAWDの成長はハイパーローカルな在庫配置によって牽引され、クロスドックとキッティングサービスを優遇します。マルチクライアント施設は返品処理と修繕でサービスを強化し、オムニチャネル小売業者を支援します。

付加価値倉庫保管・流通は、小売業者とヘルスケア企業がコンプライアント・高速フルフィルメントを求める中で拡大しています。米国3PL市場は逆物流とシリアル化された在庫管理から恩恵を受けています。ピッキング、梱包、カスタマイズの組み合わせワークフローは、専用契約なしでスピードをサポートします。高度なWMSと労働ツールは急増時のサービスレベルを安定させます。倉庫と輸送システム間の統合はハンドオフと可視性を改善します。マルチクライアントサイト内で自動化と分析に投資するプロバイダーは、より多くのプレミアムフルフィルメント機会を獲得するでしょう。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:製造業の規模がヘルスケアのマージン拡大と融合

製造業は、プロバイダーが入庫材料、ライン側補充、出荷流通、保証返品を管理する中で2025年のシェアをリードしました。米国3PL市場は、変動するディーラーおよび小売需要と工場フローのバランスを取ることで製造業者を支援しています。自動車および産業セグメントは、高い定時基準を維持しながら在庫戦略を最適化しています。テクノロジーおよびエレクトロニクスの出荷は、ホワイトグローブ配送、シリアルトラッキング、安全な取り扱いに依存しています。市場はサプライヤー、組立工場、アフターマーケットネットワーク間のハンドオフを合理化するための専門能力を集約し、部品可用性と規制チェックに重要な例外を削減しています。

ライフサイエンスとヘルスケアは、温度管理、GMPグレード環境、保管管理の完全性に牽引され、2031年まで速いペースで成長すると予想されています。米国3PL市場は、エラー許容度が最小限のバイオロジクスおよびデバイス流通のプレミアムヘルスケアレーンで拡大しています。電子商取引とオムニチャネル小売は、分割出荷と店舗フルフィルメントが堅牢なオーケストレーションを必要とする中で成長を牽引しています。消費財とFMCG契約は、静的保管よりも応答性を優先し、クロスドックの俊敏性と急増対応を重視しています。食品・飲料フローはコールドチェーン需要と交差し、コンプライアントシステムと訓練されたチームを持つプロバイダーを優遇します。セクター全体で、パフォーマンス指標は現在、応答性、トレーサビリティ、積極的な例外処理に焦点を当てています。

物流モデル別:ハイブリッド構成がアセット純粋型を上回る

アセットライト事業者は2025年に注目すべきシェアを獲得し、柔軟なカバレッジのためのデジタルブローカレッジの役割の拡大を反映しています。米国3PL市場は、ピークに対応するために専用アセットと動的ブローカレッジを組み合わせたハイブリッドモデルをますます優遇しています。アセットヘビー事業者は、コンプライアンス、保管管理、保証されたキャパシティを必要とする業界で優れています。ハイブリッドモデルは、主要レーンの安定性とプロモーション・季節変動の俊敏性を必要とする荷主に適しています。契約構造は現在、コミットされたボリュームとフレックスバンドおよび明確な付帯条件を組み合わせ、進化する市場需要に対応しています。

ハイブリッドモデルは、荷主が運賃とキャパシティの変動に対するレジリエンスを優先する中で最速の成長が見込まれています。米国3PL業界は、アセットタイプ全体での可視性、リアルタイムパフォーマンストラッキング、迅速な例外回復に注力しています。プロバイダーは計画、調達、実行を統一プラットフォームに統合し、モード全体で一貫したKPIを実現しています。規制対象業界では、アセット担保の認証がリスクを軽減し、ブローカレッジがリーチを追加します。米国3PL市場は、定時配送やフルフィルメント速度などの指標を報いる入札設計から恩恵を受けています。アセットクラス全体で一貫したパフォーマンスを示す事業者は市場シェアを獲得する態勢にあります。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地域分析

南部は、ガルフコーストのゲートウェイと製造クラスターおよび消費地帯を結ぶクロスボーダー貿易ルートに牽引され、2025年の最大地域シェアを保有しました。米国3PL市場はクラスI鉄道接続から恩恵を受け、ドレージとインターモーダルフローのバランスを取っています。テキサス州の物流回廊は、マルチクライアント業務向けの新たなクロスボーダーキャパシティとスケーラブルな倉庫スペースで拡大しています。プロバイダーはメキシコのニアショアリングの恩恵を活用しながら通関の遅延を管理しています。コールドチェーンと電子商取引フルフィルメントは南部の市場規模を強化し、2日以内の配送で大規模な人口センターに到達しています。沿岸ゲートウェイと内陸ハブの組み合わせがリードタイムとスループットを安定させています。

西部は、港湾近代化、内陸ハブ、テクノロジーセクター物流に支えられ、2031年まで最速の成長が見込まれています。米国3PL市場は、太平洋貿易レーンへのアクセスを維持しながら沿岸の混雑を緩和するためにインランドエンパイアとフェニックス回廊周辺のキャパシティを動員しています。投資は、安全な輸送を必要とする精密電子機器とクラウドインフラの特別取り扱いに対応しています。クロスボーダーソリューションと内陸鉄道接続は、沿岸入口から内陸流通へのフローを改善します。規制要件は、排出規制と施設基準をナビゲートする経験豊富なプロバイダーへの需要を牽引しています。近代化プロジェクトは時間とコストの優位性のためのルーティングをさらに最適化するでしょう。

中西部は、高密度の鉄道と幹線道路ノードを通じて西部からの輸入品と東部の消費を結ぶ重要なインターチェンジ地域であり続けています。米国3PL市場は、沿岸の混雑を回避し精密貨物のコストを削減するためにインターモーダル戦略を活用しています。コールドチェーンネットワークは、短いサービス時間内で消費財とヘルスケア流通にサービスを提供するためにキャパシティと自動化を追加しています。選択された内陸ハブは、輸送費と排出量のバランスを取りながら広範な2日以内のカバレッジを達成しています。国境市場での保税キャパシティの拡大は、クロスボーダー製造フローと米国内陸ノードへの時間確定配送をサポートしています。

競争環境

大規模な既存事業者と専門地域事業者は、主要な差別化要因としてテクノロジーを活用しています。米国3PL市場は、AI対応計画、倉庫自動化、モード全体の接続された可視性を優先しています。全国プロバイダーはサイクルタイムの短縮と充足率の向上に注力し、専門業者はコールドチェーン、ラストマイル、クロスボーダードレージなどのニッチで優れています。自動化と分析への企業投資がネットワークと実行を再形成しています。カバレッジの広さ、システムの成熟度、継続的改善が米国3PL市場における重要な選定基準です。

戦略的拡張は中小規模の荷主向けにマルチクライアントキャパシティを追加しています。プロバイダーはオムニチャネル成長、スケーラブルな返品、クロスボーダーフローをサポートするために倉庫スペースを増加させています。ライフサイエンスへの投資は、プレミアムサービスのためのGMP対応環境と温度管理ゾーンを強化しています。[3]DHL Group、「DHL Group 2025年ビジネスプロフィール」、DHL Group、group.dhl.com 米国3PL市場はまた、コスト安定性のためにドレージ、鉄道、内陸倉庫保管を組み合わせた統合インターモーダル戦略に注力しています。

M&A活動とポートフォリオ調整は、プロバイダーが焦点を絞り込む中で活発なままです。コールドストレージネットワークは、食品・製薬需要に対応するために買収とグリーンフィールドプロジェクトを通じて拡大しています。投資家レポートは、ニアショアリングや自動化などのトレンドとの運営上の優先事項、コスト管理、整合性を強調しています。米国3PL市場では、キャパシティ、コンプライアンス、顧客中心のオーケストレーションを整合させる事業者がシェアを集約しています。実行品質とシステム投資が、一貫した契約獲得者と統合度の低い競合他社を区別しています。

米国3PL業界リーダー

C.H. Robinson Worldwide Inc.

XPO Logistics

United Parcel Service, Inc.

DHL Group

DSV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Expeditors Internationalは2025年第4四半期の希薄化後EPS(1株当たり利益)が1.49米ドルと前年同期比11%減少したと報告し、航空貨物トン数は6%増、海上コンテナ量は6%減となり、2026年も軟調な海上運賃が続くと予想される中、長期的なキャッシュ創出への信頼を反映して現行プログラムの満了後に有効となる30億米ドルの新たな自社株買い戻しプログラムを発表しました。

- 2026年1月:DHL Supply Chainは、ペンシルベニア州アンビルに2026年開設予定の100万平方フィートのライフサイエンス・ヘルスケアCenter of Excellenceを発表し、外国貿易ゾーンとして運営され、FDAおよびGMP準拠のインフラ、高度な温度管理環境、関税軽減と迅速な通関処理への需要に対応するための事前認証能力を備えます。

- 2025年11月:Kuehne+Nagelはテキサス州エルパソの施設を拡張し、53のドックドアと65のトレーラースペースを備えた20,252平方メートルの保税倉庫を追加し、持続的なニアショアリングトレンドに牽引された米国とメキシコ間のクロスボーダー物流への需要増加に対応するために全体キャパシティを60%増加させました。

- 2025年8月:Americoldはカナディアン・パシフィック・カンザスシティ(CPKC)との提携によりミズーリ州カンザスシティに335,000平方フィートの輸出入ハブを開設し、CPKCの鉄道ネットワーク上で初のAmericold施設となり、北米で唯一の米国とメキシコ間の冷蔵品向け単一路線鉄道サービスであるメキシコ中西部エクスプレス(MMX)の主要ハブとして機能します。

米国3PL市場レポートの調査範囲

米国3PL市場は、サービス(国内輸送管理、国際輸送管理、付加価値倉庫保管・流通)およびエンドユーザー(航空宇宙、自動車、消費財・小売、エネルギー、ヘルスケア、製造業、テクノロジー、その他エンドユーザー)別にセグメント化されています。レポートは、上記すべてのセグメントについて米国市場の市場規模と予測を金額(10億米ドル)で提供しています。

| 国内輸送管理(DTM) | 道路 |

| 鉄道 | |

| 航空 | |

| 水路 | |

| 国際輸送管理(ITM) | 道路 |

| 鉄道 | |

| 航空 | |

| 水路 | |

| 付加価値倉庫保管・流通(VAWD) |

| 自動車 |

| エネルギー・公益事業 |

| 製造業 |

| ライフサイエンス・ヘルスケア |

| テクノロジー・エレクトロニクス |

| 電子商取引 |

| 消費財・FMCG |

| 食品・飲料 |

| その他 |

| アセットライト(管理ベース) |

| アセットヘビー(自社フリート・倉庫) |

| ハイブリッド |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| サービス別 | 国内輸送管理(DTM) | 道路 |

| 鉄道 | ||

| 航空 | ||

| 水路 | ||

| 国際輸送管理(ITM) | 道路 | |

| 鉄道 | ||

| 航空 | ||

| 水路 | ||

| 付加価値倉庫保管・流通(VAWD) | ||

| エンドユーザー別 | 自動車 | |

| エネルギー・公益事業 | ||

| 製造業 | ||

| ライフサイエンス・ヘルスケア | ||

| テクノロジー・エレクトロニクス | ||

| 電子商取引 | ||

| 消費財・FMCG | ||

| 食品・飲料 | ||

| その他 | ||

| 物流モデル別 | アセットライト(管理ベース) | |

| アセットヘビー(自社フリート・倉庫) | ||

| ハイブリッド | ||

| 米国地域別 | 北東部 | |

| 中西部 | ||

| 南部 | ||

| 西部 | ||

レポートで回答される主要な質問

米国3PL市場の現在の規模と成長見通しは?

米国3PL市場規模は2025年に2,196億2,000万米ドルで、2026年には2,276億9,000万米ドルと予測され、CAGR 3.68%で2031年までに2,727億4,000万米ドルに達する見込みです。

米国3PL市場内で最も速く成長しているサービスタイプは何ですか?

付加価値倉庫保管・流通が最も速く成長しているサービスタイプであり、荷主がハイタッチフルフィルメント、返品、コンプライアントなコールドチェーン処理を優先する中、2031年までCAGR 5.34%と予測されています。

最も強い成長勢いを示しているエンドユーザー業界はどこですか?

ライフサイエンスとヘルスケアが最も強い勢いを示しており、検証済みの温度管理、GMPグレード環境、プレミアム価格を要求する保管管理要件に支えられ、2031年までCAGR 4.56%となっています。

米国3PL市場でリードしている地域と最も速く成長している地域はどこですか?

南部が2025年に34.23%のシェアでリードし、西部は港湾近代化と内陸ハブ拡張に支えられ、2031年までCAGR 3.95%で最速成長地域となる見込みです。

米国プロバイダーの中で最も高い成長を見せている物流モデルは何ですか?

急増キャパシティのためにデジタルブローカレッジと専用アセットを組み合わせたハイブリッド構成が、レジリエンスと俊敏性に対する荷主の好みを反映し、2031年までCAGR 5.12%で最速の成長を遂げています。

現在の米国3PL市場における契約獲得に最も影響を与える能力は何ですか?

AI対応計画、倉庫自動化、コールドチェーンコンプライアンス、統合インターモーダル設計が決定的であり、モード全体で可視性と例外処理を統一するプロバイダーが競争入札で優れたパフォーマンスを発揮することが多いです。

最終更新日: