小売3PL市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

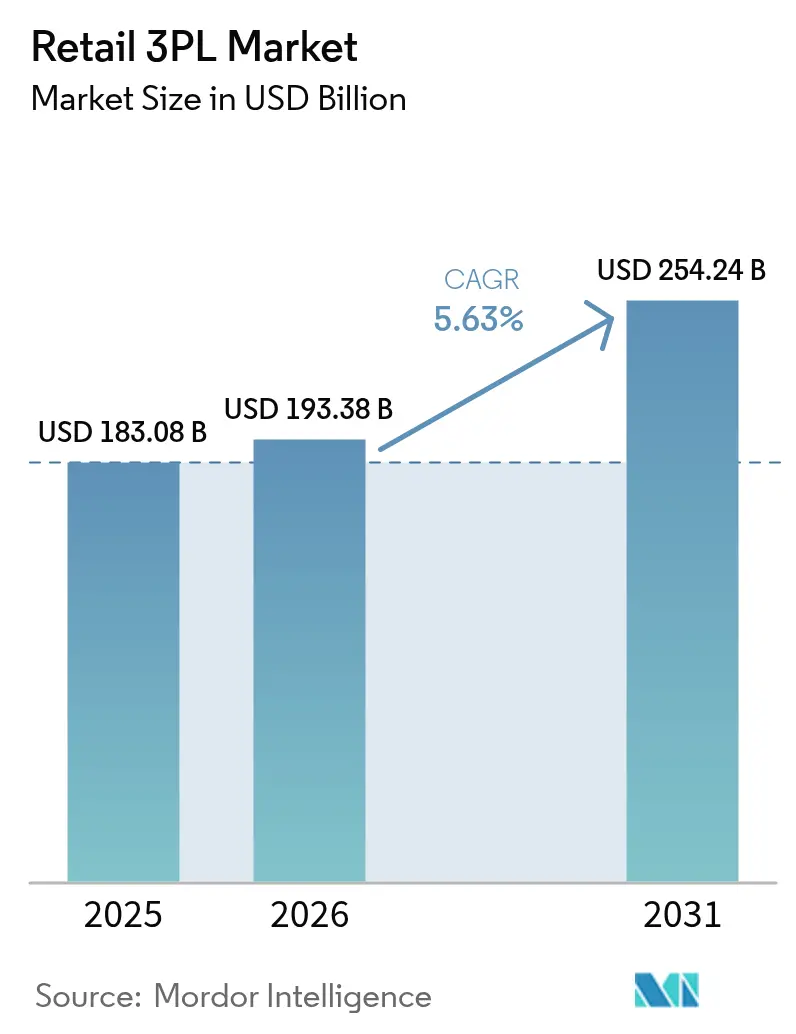

| 市場規模 (2026) | 193.38 十億米ドル |

| 市場規模 (2031) | 254.24 十億米ドル |

| 成長率 (2026 - 2031) | 5.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小売3PL市場分析

小売3PL市場規模は2025年に1,830億8,000万米ドルと評価され、2026年の1,933億8,000万米ドルから2031年には2,542億4,000万米ドルへと、予測期間(2026年〜2031年)中に年平均成長率(CAGR)5.63%で成長すると推定されています。アジア太平洋地域は2024年に38%のシェアでトップに立ち、最も速い7.62%のCAGRを記録しており、小売近代化とクロスボーダーEコマースがいかに一地域に成長を集中させるかを示しています。ハイブリッドロジスティクスモデルは引き続き構造的な基盤となっていますが、アセットライトアプローチが台頭しており、変動費型キャパシティ、より緊密なテクノロジー統合、機敏なネットワーク設計への決定的な転換を示しています。国内輸送管理が依然として出荷量の大部分を担っていますが、小売業者がグローバル調達とクロスボーダー小包フローへ軸足を移すなか、国際輸送管理はより速いペースで成長しています。逆物流は周辺的なサービスから中核的な差別化要素へと移行しました。オンラインファッションの返品は、特化したテクノロジーとプロセスで対処しなければ利益率を圧迫するからです。労働力不足、賃金インフレ、高まるサイバーセキュリティの脅威は成長を抑制し、3PL事業者に自動化、スキルアップ、デジタル防衛の強化を迫っています。

主要レポートの要点

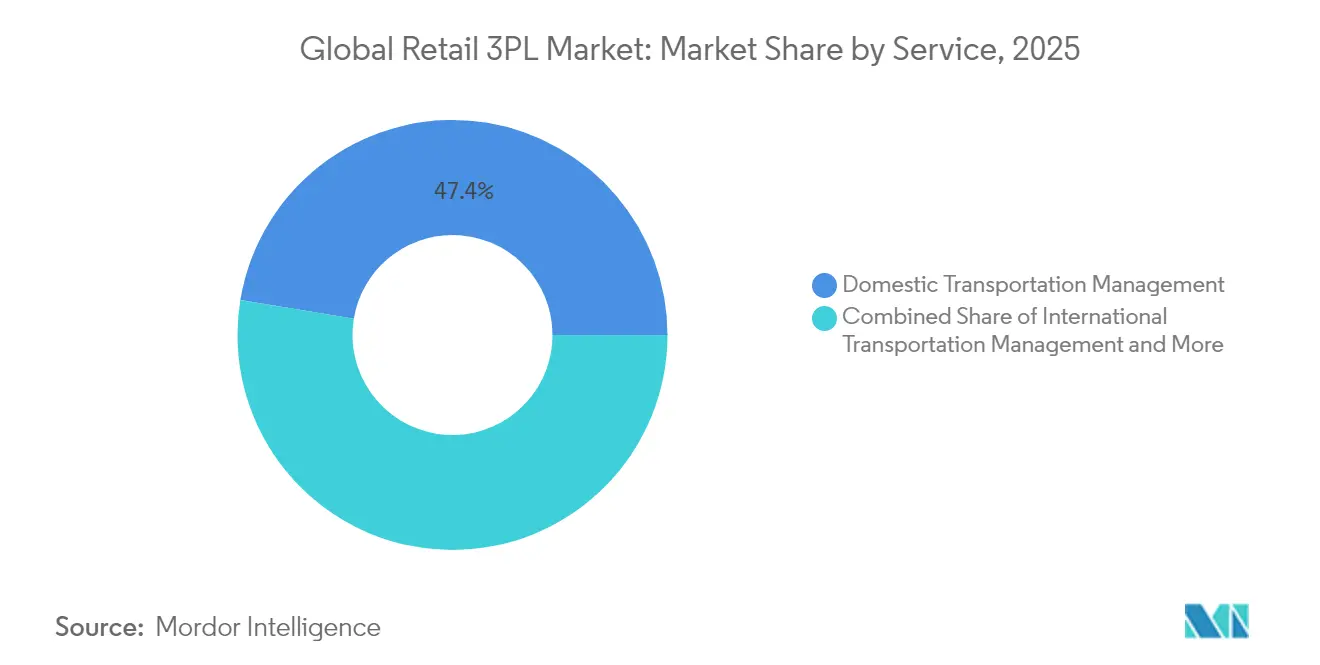

- サービス別では、国内輸送管理が2025年に小売3PL市場シェアの47.40%を占めました。国際輸送管理の小売3PL市場は、2026年〜2031年にかけて6.84%のCAGRで拡大しています。

- 製品カテゴリー別では、食品・飲料が2025年に小売3PL市場規模の33.55%のシェアを占めました。ファッション・ライフスタイルの小売3PL市場は、2026年〜2031年にかけて6.35%のCAGRで拡大しています。

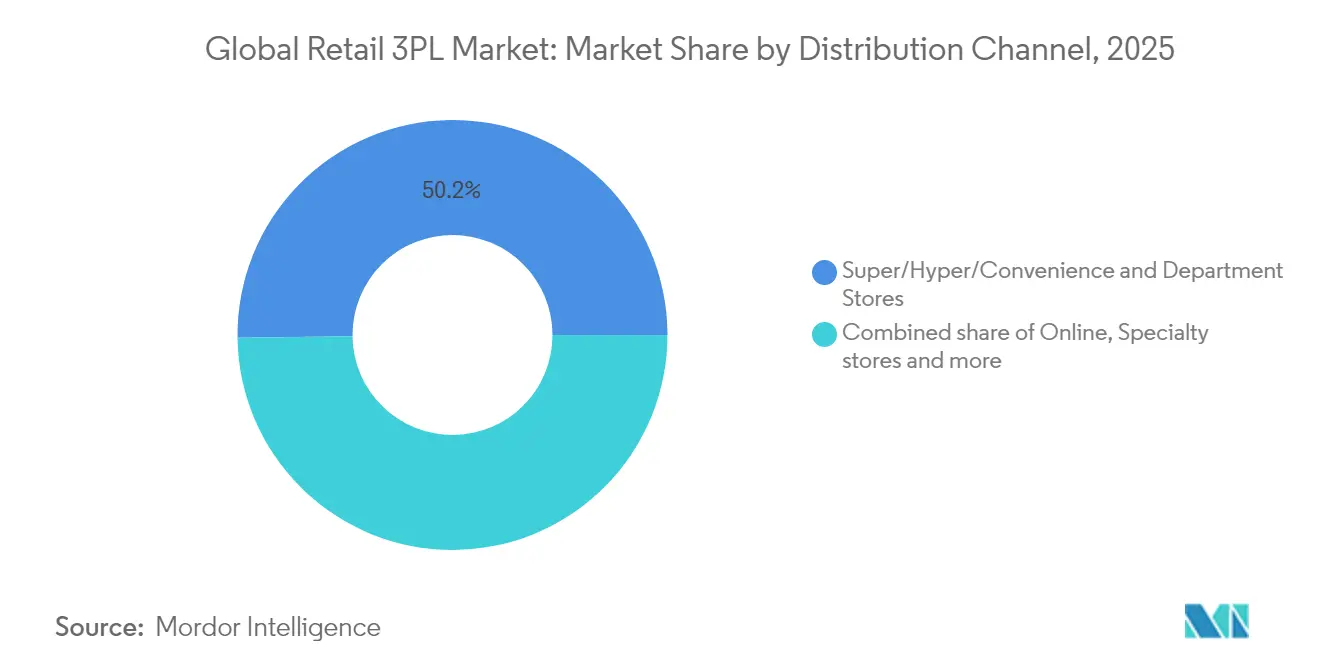

- 流通チャネル別では、スーパー・ハイパー・コンビニエンスストア・百貨店が2025年に小売3PL市場規模の50.20%を占めました。オンラインチャネルの小売3PL市場は、2026年〜2031年にかけて8.96%のCAGRで拡大しています。

- ロジスティクスモデル別では、ハイブリッドモデルが2025年に小売3PL市場規模シェアの40.35%でトップとなりました。アセットライトモデルの小売3PL市場は、2026年〜2031年にかけて6.64%のCAGRで成長しています。

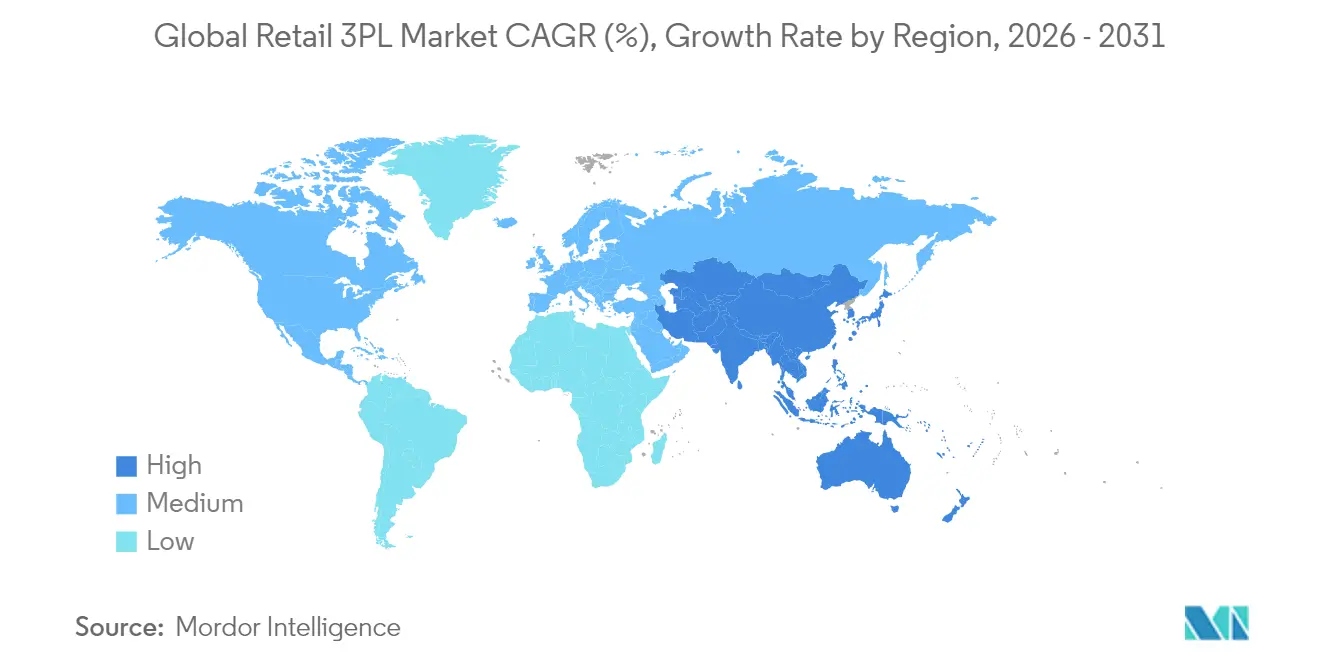

- 地域別では、アジア太平洋が2025年に小売3PL市場シェアの37.60%を占めました。アジア太平洋の小売3PL市場は、2026年〜2031年にかけて7.34%のCAGRで他地域を引き続き上回っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル小売3PL市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGRへの影響(%)予測 | 地域別関連性 | 影響の時間軸 |

|---|---|---|---|

| オンラインファストファッション返品の急増 | +1.2 | グローバル;北米・欧州で最も強い | 中期(3〜4年) |

| マイクロフルフィルメントセンターの導入 | +0.9 | 北米、欧州、先進アジア太平洋 | 中期(3〜4年) |

| クロスボーダーEコマースの成長 | +0.7 | グローバル;中国発の国際輸送ルートに重点 | 長期(5年以上) |

| 再生可能エネルギー利用倉庫 | +0.3 | 欧州、北米 | 長期(5年以上) |

| オムニチャネル転換 | +1.0 | グローバル;北米が牽引 | 中期(3〜4年) |

| メキシコへのニアショアリング | +0.6 | 北米;中央アメリカへの波及 | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

オンラインファストファッション返品の急増

連続返品者と寛大な返品ポリシーがオンラインファッション小売における倉庫業務フローと在庫評価に変動をもたらしています。全米小売業協会(National Retail Federation)によれば、小売返品総額は2024年に8,900億米ドルに達し、ファッションが最も影響を受けるセグメントとなっています。現在、返品コストは元の販売価格の50%以上に上っており、小売業者は再生・修復を専門とする3PL事業者にその業務を移管するようになっています。テクノロジーを活用した逆物流プラットフォームへのベンチャーキャピタル投資は継続しており、DHL Supply Chainによる2025年1月のInmar Supply Chain Solutions買収により、同社は北米最大の返品処理業者としての地位を確立しました[1]DHL Group、「DHL Supply Chain、Inmar Returnsを買収」、group.dhl.com。アセットライト3PL事業者は、レガシーネットワークの制約なしにクラウドベースのプラットフォームを展開できるため、回収率とサイクルタイムを改善しながらこのニッチ市場で迅速に規模を拡大できます。

マイクロフルフィルメントセンターの導入

食料品チェーンとクイックコマース専業企業は、都市型店舗内または隣接地に約465〜930平方メートルの自動化モジュールを設置することでラストマイル距離を短縮しています。Hy-VeeはTakeoff Technologiesと提携し、AmazonはFulfilのロボティクスを一部のWhole Foodsサイトで試験導入しています。マイクロフルフィルメントモデルはユニットエコノミクスを改善します。ピッキング距離の短縮、配送距離の削減、在庫充足率の向上がその要因です。3PL事業者にとって、マイクロフルフィルメントは自動化エンジニアリング、保守、迅速補充輸送を組み合わせた新たなサービスラインを追加するものです。早期導入者はサイクルタイムの30%超の削減と2桁台の生産性向上を報告しており、このモデルはより広範なネットワーク再設計の触媒となっています。

クロスボーダーEコマースプラットフォームが保税倉庫を促進

海外の消費者を対象とする小売業者は、関税を繰り延べし返品を簡素化する保税倉庫に依存しています。中国は165のクロスボーダーEコマース試験区を設けており、2020年以降通関時間を50%短縮し、中国への輸入・輸出両方のブランドにおけるスループットを加速させています。ラテンアメリカおよび東南アジア市場もこの青写真を踏襲し、ブロックチェーンを活用したコンプライアンスとリアルタイム通関可視性への3PL投資を促進しています。保税キャパシティはこうして、関税節約のメリットとグローバルショッパーのドアまでのスピード期待を融合させた戦略的資産となっています。

再生可能エネルギー利用倉庫

太陽光発電、オンサイト蓄電、電気自動車充電設備が物流ハブをマイクログリッドへと変革しています。Prologisは設置済み太陽光発電容量が500MWを超え、2025年に1GWを目標としています。カリフォルニア州トーランスにおけるPrologisとMaerskの共同EV施設は、96基の充電器と18MWhの蓄電設備を備え、カリフォルニア州の2035年ディーゼル廃止計画を支援しています。電力価格が低い市場では普及が遅れていますが、欧州の規制上のインセンティブが3PL事業者に対し付加価値サービスの一環としてエネルギーを統合するよう促し、プロバイダーをさらに差別化しています。

阻害要因影響分析*

| 阻害要因 | (〜)CAGRへの影響(%)予測 | 地域別関連性 | 影響の時間軸 |

|---|---|---|---|

| 労働力不足と賃金インフレ | -0.8% | グローバル;北米・欧州で深刻 | 短期(2年以内) |

| サイバーセキュリティリスク | -0.6% | グローバル | 中期(2〜4年) |

| 断片化したトラック輸送キャパシティ | -0.5% | 北米、欧州 | 短期(2年以内) |

| 倉庫賃料の高騰 | -0.4% | グローバル;都市部のノードが最も影響を受ける | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

労働力不足と賃金インフレ

2030年までに推計8,500万人の労働力不足が予測されており、運営コストの上昇と利益率の圧迫が生じています。倉庫オペレーターは73%の労働力確保不足を報告しています。スループットを維持するために、3PL事業者は自律移動ロボット、労働管理ソフトウェア、時間当たり生産性を向上させるクロストレーニングプログラムを導入しています。しかし、急速な賃金上昇は依然として低マージンサービスラインの収益性を圧迫しており、プロバイダーは契約の再交渉と追加料金の転嫁を余儀なくされています。

API統合ネットワークからのサイバーセキュリティリスク

小売業者はリアルタイムの注文・在庫・輸送の可視性のために3PL事業者に対してフルフィルメントAPIを公開していますが、この開放性が攻撃対象領域を拡大させています。組織の98%が侵害を経験したサードパーティと接続しています。これに対応して、大手プロバイダーはAI駆動のSIEM(セキュリティ情報・イベント管理)を備えたセキュリティオペレーションセンターを設立し、パートナーエコシステム全体で多要素認証を義務付けています。サイバー保険料が上昇し、間接的なコスト圧力が増加しており、3PL事業者はゼロトラストアーキテクチャに多額の投資を余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:国際ロジスティクスが国内成長を上回る

国際輸送管理は6.84%のCAGRで加速しており、小売業者が調達先の多様化とマーケットプレイスの拡大を進める中で小売3PL市場全体の成長を上回っています。このサービスラインは最適化された航空貨物、関税管理、マルチモーダルルーティングに依存し、ブランドがファッションのリードタイムを短縮し、販促スパイク時に電子機器を補充するのに役立っています。UPSはEstatetaの買収を進め、メキシコと米国間のクロスボーダー急送キャパシティを強化しています。時間指定配送への需要の高まりが、3PL事業者にデジタル貨物マーケットプレイス、インテリジェントルーティング、炭素効率的な輸送モード転換の統合を促しています。

国内輸送管理は、根付いた実店舗ネットワークと高ボリュームの小包フローを背景に、2025年の収益の47.40%を依然として占めています。Amazonは2024年に90億個の当日・翌日配達パッケージを出荷し、米国の140の大都市圏をカバーして新たなサービス基準を打ち立てました。継続的なネットワーク高密度化、予測的在庫配置、地域別仕分けセンターがラストマイル距離を短縮し、1小包当たりのコストを削減しています。国内サービスの小売3PL市場規模は成長を続けますが、国際フローが加速しオムニチャネルモデルがエンドツーエンドのカバレッジを求めるにつれ、そのシェアは縮小する可能性があります。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

製品別:食品・飲料が優位を保ちながらファッション・ライフスタイルが加速

食品・飲料は2025年の収益の33.55%を占めています。コールドチェーンのコンプライアンス、厳格な賞味期限管理、複数温度帯の取り扱いには専門的な輸送・倉庫保管が必要であり、このセグメントを固定的かつ安定したものにしています。ブロックチェーンの試験導入が農場から食卓までの産地証明を追跡し、リコール時間を短縮し廃棄を抑制しています。食料品小売業者は、3PL事業者に対し施設の認証、IoTセンサーの統合、予測腐敗分析の導入を求め、テクノロジーを日常業務に深く組み込んでいます。

ファッション・ライフスタイルは6.35%のCAGRで最も速く成長しており、急拡大するオンライン販売と高い返品量がその背景にあります。ブランドが急速なトレンドサイクルに対応するため印刷、刺繍、マイクロバッチ製造を内製化するにつれ、垂直統合が勢いを増しています。GXOが取り扱う返品品の96%が在庫に再投入されることでマージンが維持されるため、ファッション返品処理に特化した小売3PL市場規模は拡大しています。中古アパレルマーケットプレイスを含むサーキュラーエコノミーモデルは、精緻なグレーディング、洗浄、再出品ワークフローを必要とし、高度な3PL事業者がフルフィルメントロジックに組み込むようになっています。

流通チャネル別:オンラインセグメントがイノベーションを牽引

オンラインチャネルは8.96%のCAGRで拡大し、3PL事業者に俊敏でソフトウェアリッチなフルフィルメントの構築を求めています。DHLの2024年消費者調査では、消費者の57%がスマートフォンで購買を行い、41%が送料の高さを理由にカートを放棄していることが示されており、ロジスティクスのスピードと透明性がいかにコンバージョンに影響するかが明らかになっています。プロバイダーの差別化はAPIに対応したプラットフォーム、リアルタイムの配達予定時刻(ETA)、持続可能な包装へとシフトしています。

スーパー・ハイパー・コンビニエンスストアおよび百貨店は、実店舗が集客力を維持し即時の製品アクセスを提供するため、2025年の収益の50.20%を依然として占めています。しかし、店舗ピックアップと路肩受け取りフルフィルメントはEコマースと同じオーケストレーションソフトウェアに依存しており、チャネルの境界が曖昧になっています。小売業者は3PL事業者と連携し、オンラインとオフラインのノード全体で在庫を統一し、正確性とタイムリーな補充を確保しています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

ロジスティクスモデル別:アセットライトアプローチが勢いを増す

自社資産とパートナーキャパシティを組み合わせたハイブリッドモデルは2025年に40.35%のシェアを占め、コア市場での管理とピークシーズンの拡張性に対する既存小売業者のニーズに応えています。これらのモデルは資本集約度を低減しながら、主要拠点が直接管理下にあるためサービスの一貫性を維持します。

アセットライトモデルは金利上昇と急速な需要サイクルが固定資産のリスクを高める中、6.64%のCAGRで最も速く成長しています。RXOによるCoyote Logisticsの10億2,500万米ドルの買収は、ブローカレッジ規模とデータ駆動型キャパシティへの意欲を示しています。アセットヘビーネットワークはコンプライアンス要件の高いニッチ市場での牽引力を維持しており、DHL Supply Chainは北米で5万2,000人のスタッフが従事する520か所の倉庫を運営しています。したがって、小売3PL業界は柔軟なブローカレッジと深い専門能力を持つオペレーターの共存を特徴としており、キャパシティと需要を同期させる共通デジタルプラットフォームへの収斂が進んでいます。

地域別分析

アジア太平洋地域は2025年に37.60%のシェアでトップとなり、7.34%のCAGRを記録しています。中国の165のEコマース試験区は通関遅延を削減し、インドのオムニチャネル普及はモバイルウェブトラフィックが総セッションの60%を超えるなかで加速しています。東南アジアの物流回廊はスマート仕分けハブと保税・免税パークへの投資を集めています。政府のインセンティブと急拡大する中産階級の消費が小包の持続的な2桁成長を支え、同地域をグローバル3PL事業者にとって戦略的に不可欠な市場としています。アジア太平洋の小売3PL市場規模は電子機器輸出とアジア域内クロスボーダー商取引と並行して拡大しています。

北米はテクノロジー集約度が高く、イノベーション主導の市場であり続けています。Amazonがマーケットプレイスをリードする中、XPOは大手競合が市場から撤退した後に積み合わせ貨物(LTL)キャパシティを拡大しています。高い労働コストが自動化の普及を促進しており、SymboticはWalmartのネットワーク全体にゴーズ・トゥ・パーソンシステムを設置し、50億米ドルのバックログを積み上げています。カリフォルニア州の環境規制が電動ドレイジ車両の普及を促し、3PL事業者は充電デポと再生可能エネルギー利用物流センターへの投資を余儀なくされています。

欧州は炭素中立への規制的な推進力を特徴とし、ブレグジット後のクロスボーダー小包コンプライアンスの改善を続けています。Prologisは大規模な屋上太陽光発電を展開し、大手キャリアは高密度貨物回廊に沿って水素トラックを試験導入しています。都市部での物件賃料の高騰が多層倉庫と立方体利用率を最大化するロボティクスシステムの導入を促しています。南米、中東、アフリカは規模は小さいですが急速なEコマースの普及を示しており、グローバル3PL事業者がアセットライト型合弁事業、現地パートナーシップ、ターゲットを絞ったラストマイル買収を追求するよう促しています。

規制環境

小売3PL事業は、税関、税務、製品トレーサビリティ、サステナビリティに関するコンプライアンス制度の拡大に直面しており、これがアウトソーシング先の物流事業者に課される文書化とデータ統合の要件を増加させている。2026年3月、欧州議会と理事会は、輸入業者としての責任をプラットフォーム/販売者にさらに移行することで、eコマースの流れを対象とした関税連合コード改革について合意に達した。この改革はまた、リールに新たなEU税関当局を設立し、EU税関データハブを含むデータ駆動型のコンプライアンスモデルを導入するもので、これにより輸入者代理サポートおよび監査可能な貿易データ管理を提供する3PLの価値が高まる。

地域固有のプログラムも、3PLが小売フルフィルメントと国境を越えた取扱いをどのように構築するかに影響を与えている。シンガポールのIRASは2026年1月、承認第三者物流会社スキームのeタックスガイドを更新し、対象となる3PL活動に関するGST関連の管理を強化した。米国では、21 USC 360eee-3に基づく第三者物流事業者の国内基準が、特定の物流活動を、保健福祉長官が承認するプログラムを通じて監督されるライセンスおよび認定要件に結びつけている。2026年7月、米国税関国境警備局はサプライチェーン整合性ガイドラインを更新し、Withhold Release Ordersおよびウイグル強制労働防止法(UFLPA)関連の管理などの執行手段に沿ったエンドツーエンドのトレーサビリティとスクリーニングの運用上の必要性を強化した。これは、国際輸送管理と返品ワークフローを運営する小売3PLに影響を与える。

バリューチェーン分析

小売3PLのバリューチェーンは、小売業者の需要計画と受注獲得(オンラインおよび店舗主導)から始まり、国内幹線輸送と国際輸送を含む入荷貨物管理へと進む。国境を越えた流れには税関およびコンプライアンスサービスが必要であり、その後、自動化が進む複数クライアント対応の物流センターにおける在庫配置が続く。フルフィルメント実行には、入荷、格納、ピッキングおよび梱包、ラベリング、キッティング、ポストポーメントなどの付加価値サービス、そして小口貨物・貨物ネットワークへのラストマイル引き渡しが含まれる。リバースロジスティクスは、返品承認、検査および格付け、リファービッシュ、販売可能在庫への再統合、処分(再販、清算、リサイクル)を通じてループを完結させる。ハイブリッド物流モデルは、サービスの一貫性のための管理されたノードと、プロモーションや季節ピーク向けの変動費キャパシティを組み合わせるため、小売業において引き続き中心的な存在である。

物理的インフラの所有者、テクノロジープロバイダー、輸送キャパシティのパートナーは、チェーン全体にわたる主要な推進要因であると同時にボトルネックともなっている。倉庫開発業者・運営業者は、複数テナント向けスペースやエネルギー・充電設備のアップグレードを提供し、立地選定に影響を与える。一方、自動化OEMやWMS・TMSプラットフォームは、特にeコマースや返品負荷の高いカテゴリーにおいて、処理能力、労働集約度、エラー率を左右する。最近の投資は差別化がどこに集中しているかを示している。マースクは2026年3月、シンガポールに110万平方フィートの完全自動化物流センター(World Gateway II)を開設し、DPワールドは2026年7月、エジプトのソフナ物流パークに統合物流センターを開設して倉庫業務と税関・貨物調整をまとめ、Hall Street 3PLは2026年5月、ニューヨーク州ブルックリンで冷蔵キャパシティを拡張し、生鮮食品のeコマースおよびDTCフルフィルメントに対応した。これらの動きは、単なる基本的な保管や輸送仲介ではなく、自動化フルフィルメント、コールドチェーン能力、国境を越えた調整における差別化を示している。

競争環境

グローバルリーダーは規模、テクノロジー、垂直統合に注力しています。DSVが計画する143億ユーロ(162億8,000万米ドル)でのSchenker買収は欧州への浸透を深め、SchenkerのVAWD(付加価値倉庫・流通)をDSVのネットワークに統合するものです。GXOによるWincantonの7億1,800万米ドルの買収は英国の食料品・FMCG(日用消費財)フルフィルメントを強化します。DHL Supply ChainはInmar買収により返品処理のリーダーシップを確立します。

Eコマースの巨人がロジスティクスの強者へと変貌しています。Amazonは2024年にサードパーティサービスから1,560億米ドルを生み出し、従来型3PL事業者の収益をはるかに凌駕し、既存の事業者にAmazonの当日配送基準への対応を迫っています。Walmartの自動化投資がSymboticなどのロボティクスベンダーを3PL主流の議論に引き込み、業界全体のピック密度への期待を高めています。

ブローカレッジの統合が加速しています。RXOによるCoyote買収とKnight-SwiftによるDependable Highway Expressの買収はネットワークリーチを拡大し、調達と資産活用における相乗効果を活用しています。アセットライトの経済性は変動費構造と高度なデータサイエンスにより優れた資本利益率をもたらすため、投資家を引き付けています。デジタル化できないプロバイダーは利益率の圧迫に直面し、コモディティキャパシティ供給者への格下げリスクにさらされます。新興の破壊者はAIを活用して需要を予測し、貨物をマッチングし、マルチノードフルフィルメントをオーケストレーションしており、持続可能なロジスティクス、保税Eコマース、逆物流専門分野でホワイトスペースを創出しています。

小売3PL業界リーダー

DHL Supply Chain & Global Forwarding

XPO Inc.

DSV A/S

C.H. Robinson Worldwide

Ryder Supply Chain Solutions

- *免責事項:主要選手の並び順不同

市場機会と将来展望

小売3PLにとっての大きな機会は、国境を越えたeコマースにおいてより高い責任を伴う役割を担うことにある。ここでは、税関改革と執行モデルがますますデータ集約型になっている。リールにおけるEU税関当局の設立や、データ集中型メカニズムへの移行を含む、2026年3月のEU関税連合コード改革の合意は、輸入者代理サポート、保税・関税管理ワークフロー、リアルタイムの税関可視性といったサービスへの需要を拡大させる。これらのサービスは、国際輸送管理と返品対応業務に組み込むことができる。

小売業者や大手荷主がプロバイダーを統合し、予測可能なサービスレベルを備えた統合型の複数拠点フルフィルメントを求める中で、テクノロジー主導のネットワークオーケストレーションは明確な空白領域のもう一つである。2026年にArmstrong & Associatesが強調した3PLと顧客の融合に関する業界の取り組みや、AI対応の計画・シミュレーションを含む2026年の先進的サプライチェーン技術への注力は、分散したキャパシティを調整するための統合プラットフォームに依存するハイブリッド型・アセットライト型モデルへのレポートの傾向と一致している。市場動向はこの方向性を裏付けている。マースクは2026年7月、マサチューセッツ州ホープデールのフルフィルメントハブに1億米ドルを投じて北東部の配送能力を拡大することを表明し、2026年3月にはシンガポールで完全自動化のメガDCを稼働させ、オムニチャネル小売と返品の複雑さに対応する高スループットで自動化の進んだ拠点への投資を後押ししている。

最近の業界動向

- 2026年6月:DSVは、Exotec Skypodロボットシステムを導入することで、オランダのフェンロー物流センターでのフルフィルメント業務を自動化した。このアップグレードは、小売フルフィルメントと返品処理の保管密度とスループットを強化し、共有ユーザーサイトにおけるSKUの複雑性増加とピークシーズンの変動性への対応を支援する。

- 2025年1月:DHLサプライチェーンは、Inmar Supply Chain Solutionsを買収し、北米におけるリバースロジスティクスと返品処理の規模を拡大した。この買収により、DHLの大量小売返品ワークフローにおける能力が強化された。これは、eコマースのサービスレベル契約や利益率回復プログラムにおいてますます中心的な役割を果たしている。

- 2024年9月:RXOは、Coyote Logisticsを10億2,500万米ドルで買収し、ブローカー事業の規模と管理輸送のフットプリントを拡大した。この取引により、変動費キャパシティとデジタル貨物マッチングへのアクセスが拡大し、多くの小売業者が需要変動時に輸送ネットワークを柔軟に運用するために利用するアセットライトモデルが強化された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、小売3PL市場は、小売サプライチェーンを支えるアウトソーシング物流サービスの価値と定義され、地域を横断して第三者プロバイダーが取り扱う輸送管理、倉庫管理、フルフィルメント、返品などの有償活動を対象とする。

対象範囲の除外:小売業者が自社で運営する内部物流業務(自社保有の車両・専用倉庫)、および契約された小売3PLサービスとして販売されていない純粋なキャリアのみの小口貨物配送は除外する。

セグメンテーション概要

- サービス別

- 国内輸送管理

- 道路輸送

- 鉄道輸送

- 航空輸送

- 水上輸送

- 国際輸送管理

- 道路輸送

- 鉄道輸送

- 航空輸送

- 水上輸送

- 付加価値倉庫・流通(VAWD)

- 国内輸送管理

- 製品別

- 食品・飲料

- パーソナル・家庭用品

- ファッション・ライフスタイル(アクセサリー、アパレル、フットウェア)

- 家具

- 電子機器・家電

- その他製品

- 流通チャネル別

- スーパー・ハイパー・コンビニエンスストアおよび百貨店

- 専門店

- オンライン

- その他チャネル

- ロジスティクスモデル別

- アセットライト(管理ベース)

- アセットヘビー(自社フリートおよび倉庫)

- ハイブリッド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- シンガポール

- ベトナム

- インドネシア

- オーストラリア

- アジア太平洋その他

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- イスラエル

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- ケニア

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの外枠を設定し、小売アウトソーシングに現れる傾向を相互確認するために使用された。世界銀行、UN Comtrade、OECD、国際交通フォーラム、米国運輸統計局などの情報源からの公開情報およびデータセットを確認し、主に貿易の強度、貨物活動、物流コストの方向性を把握した。

業界面では、企業の年次報告書、投資家向けプレゼンテーション、信頼できる物流専門メディアも活用し、サービスミックスや価格に関する議論(例えば契約倉庫業務と輸送管理の比較)をマッピングした。さらに、企業財務情報やニュース向けの有料データベース、輸出入出荷レベルのデータベース、グローバルな契約・入札情報を参照し、小売重視の物流アウトソーシングに関する需要シグナルを把握した。これらのデスクソースは網羅的なものではなく、データ収集、検証、調査の明確化のために他の多くの公開文書やデータセットも参照された。

一次インタビューおよび調査

一次調査は、価格や対象範囲がレーンやサービスバンドルによって急速に変化し得るため、主要地域にわたる3PL経営幹部、営業リーダー、業務マネージャー、小売物流バイヤー、業界専門家へのインタビューおよび短時間調査に焦点を当てた。これらの議論を通じて、小売ネットワークにおいて何が外部委託されているかを確認し、倉庫業務、輸送管理、返品などのサービスレベルの内訳を検証し、デスクソースだけでは明確に示せない前提を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):16% | アジア太平洋:50% |

| ミドルティア:45% | 機能/部門リーダー:24% | 欧州・中東・アフリカ:30% |

| 小規模プレーヤー:22% | マネージャー:60% | 南北アメリカ:20% |

市場規模算定と予測

規模算定は、業界の需要シグナルとサービス強度比から小売物流アウトソーシングを再構築するトップダウン方式から始まり、それを地域別のグローバル値へと積み上げる。合計値は、その後、小売エクスポージャーに連動したサンプルプロバイダーの収益構成、契約倉庫業務およびフルフィルメント活動に関するチャネルチェック、データが利用可能な場合の数量および平均価格プロキシを用いた妥当性検証など、選択的なボトムアップの近似値と照合される。

モデルに使用される主な入力には、小売売上高の成長とチャネルミックスの変化(店舗、オンライン、オムニチャネル)、小売商品の国境を越えた貿易と輸入依存度、在庫回転によって左右される倉庫能力の需要、輸送支出を左右する運賃動向、eコマース返品に関連するリバースロジスティクスの強度が含まれる。ボトムアップのシグナルが不完全な場合には、専門家との協議で合意された保守的な浸透率の範囲を用いてギャップを処理し、その後、社内物流業務の比重が高い市場でアウトソーシングを過大評価しないよう感度チェックを行った。

予測にあたっては、シナリオ分析を用いることで、小売数量、運賃、フルフィルメントネットワークの拡大に関する異なる需要経路をモデルに反映できるようにした。最終的な予測経路は、一次回答者が現実的と説明した契約更新条件、典型的な価格転嫁の挙動、倉庫・物流拠点における自動化投資の見込みとシナリオを整合させた上で選定された。

データ検証および更新サイクル

検証は、モデル出力と独立した市場シグナルとの間で繰り返し相互チェックを行い、その後最終承認前に再度レビューすることによって実施される。小売活動単位あたりの想定支出、地域ごとのアウトソーシング強度、倉庫業務と輸送サービスの内訳を、インタビューや公開指標が示す妥当な水準と比較する。

成長率が、対応する小売需要、運賃市場の状況、キャパシティ動向の変化を伴わずに急上昇した場合、外れ値としてフラグが立てられ、アナリストによるレビューに差し戻され、必要に応じてフォローアップの通話が行われる。レポートは毎年更新され、大幅な運賃の見直し、大規模な規制変更、大規模なネットワーク拡大などの重要な出来事が発生した場合には中間更新も行われる。納品前には、クライアントが最新のデータおよびインタビューでのフィードバックに基づいた最新の見解を確実に受け取れるよう、最終確認が実施される。

Mordor Intelligenceの世界小売3PL市場規模と他の公表推計との比較

小売3PLの公表数値は、著者が必ずしも同じサービスバンドルを対象としているとは限らないため、大きくかけ離れて見えることがあり、貨物輸送や倉庫業務における価格前提が急速に変化する場合、その差はさらに拡大する。私たちの検証では、最大の要因は、各情報源がキャリアのみの小口貨物活動をどのように扱うか、自社運営の小売物流を組み込むかどうか、そして基準年において返品対応がどのように価格設定・計上されているかであった。

一部の推計は対象範囲を拡大し、より広範な小売物流支出を含めており、これにより自社配送コストや一般的な宅配キャリアの収益が組み込まれる場合がある。Mordor Intelligenceでは、小売顧客に販売される契約ベースの有償第三者物流サービスである場合にのみ価値を計上しており、3PLが管理するパッケージの一部でない限り、純粋なキャリアのみの小口貨物配送は加算していない。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 193.38 B (2026) | |

| 業界誌A | USD 215.00 B (2026) | より広範な小売物流の枠組みを用いており、キャリアのみの小口貨物収益や一部の非契約配送支出を含んでいるように見受けられ、小口貨物の高成長期において対象となる3PL価値を膨らませている。 |

| 業界団体B | USD 178.00 B (2025) | 前年を基準とし、保守的な価格上昇を適用しており、また、通常独立した小売3PL項目として価格設定される付加価値倉庫業務、返品処理、フルフィルメントのアドオンを過小評価する傾向がある。 |

3つの数値間の差は、主にサービススタックに何が含まれるか、および基準年がどのように扱われるかによって説明されるものであり、小売業がより多くの物流業務を外部委託しているという点についての見解の相違によるものではない。モデルを契約ベースの3PL収益に結びつけ、小売需要、運賃状況、倉庫活動と照合し続けることで、結果は明確な変数と再現可能な手順に基づき追跡可能な状態を保っている。

レポートで回答される主要な質問

小売3PL市場の現在の規模はどのくらいですか?

市場は2026年に1,933億8,000万米ドル規模となり、2031年までに2,542億4,000万米ドルに達すると予測されています。

小売3PLサービスで最も速い成長を牽引している地域はどこですか?

アジア太平洋地域はシェア(2025年に37.60%)と成長の両面でトップとなり、2031年まで7.34%のCAGRで拡大しています。

なぜ逆物流能力が投資を集めているのですか?

オンラインファッションの返品コストは元の販売価格の50%以上に上り、2024年には業界全体で8,900億米ドルに達しており、3PL事業者は専門的な処理ネットワークの規模拡大を迫られています。

オンライン流通チャネルはどのくらいの速さで成長していますか?

オンラインチャネルは2026年〜2031年にかけて8.96%のCAGRを記録しており、市場全体の成長率のほぼ2倍です。

アセットライトロジスティクスモデルへの転換を促進しているものは何ですか?

小売業者は変動費型の柔軟性を求めており、アセットライト3PLは株主還元においてピアを上回るパフォーマンスを示しているため、このモデルは6.64%のCAGRを達成しています。

大型小売業者はフルフィルメント戦略をどのように変えていますか?

自動化と店舗ベースのフルフィルメントを統合しています。例えば、Targetのオンライン注文の95%が現在店舗から出荷されており、配送コストを40%削減し、配送時間を30%短縮しています。

最終更新日: