航空貨物市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 169.53 十億米ドル |

| 市場規模 (2031) | 225.26 十億米ドル |

| 成長率 (2026 - 2031) | 5.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空貨物市場分析

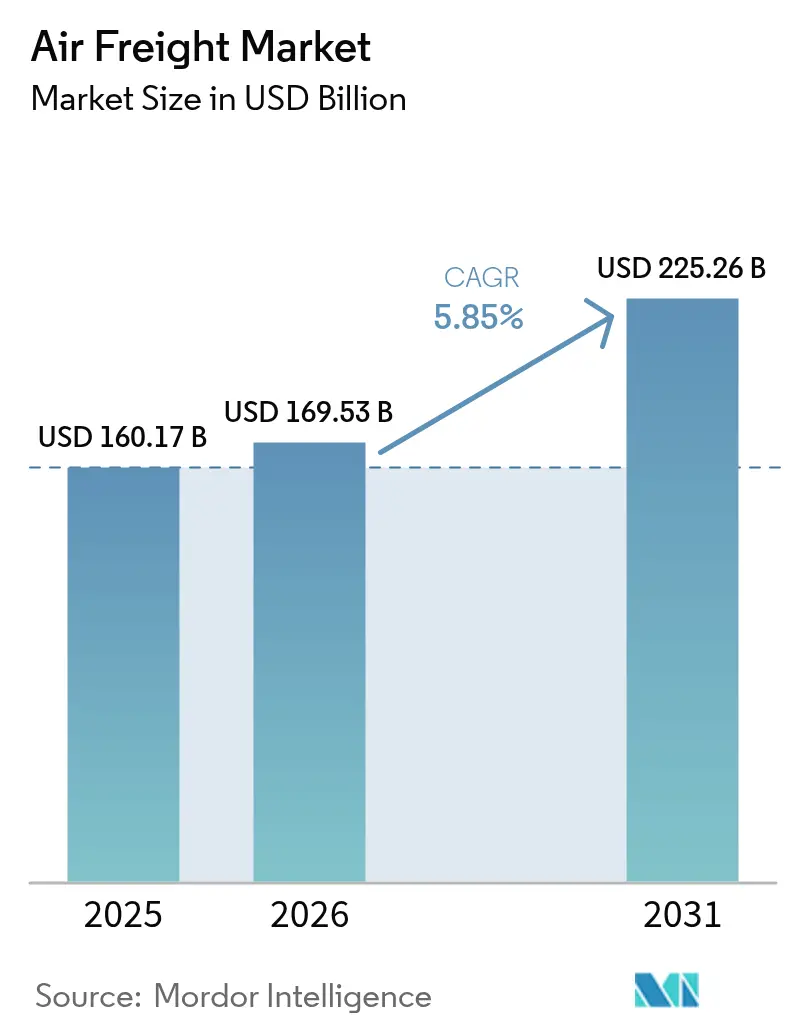

航空貨物市場規模は2025年に1,601億7,000万米ドルと評価され、2026年の1,695億3,000万米ドルから2031年には2,252億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は5.85%である。

越境Eコマース取扱量の増加、継続的なサプライチェーンの再編、および医薬品コールドチェーンニーズが、この拡大を牽引する主要な力となっている。航空会社は特殊貨物に向けて輸送能力を再配分しており、旅客機から貨物機への改修が追加輸送力を支えている。持続可能な航空燃料に関する規制の動向とダイナミックプライシングの普及がコスト構造を再形成しているが、全体的な需要は引き続き底堅い。フォワーダーとインテグレーターの間での統合が進んでいることは、航空貨物市場において競争優位を維持するためにはスケール、ネットワークの深さ、テクノロジーが不可欠であることを示している。

主要レポートのポイント

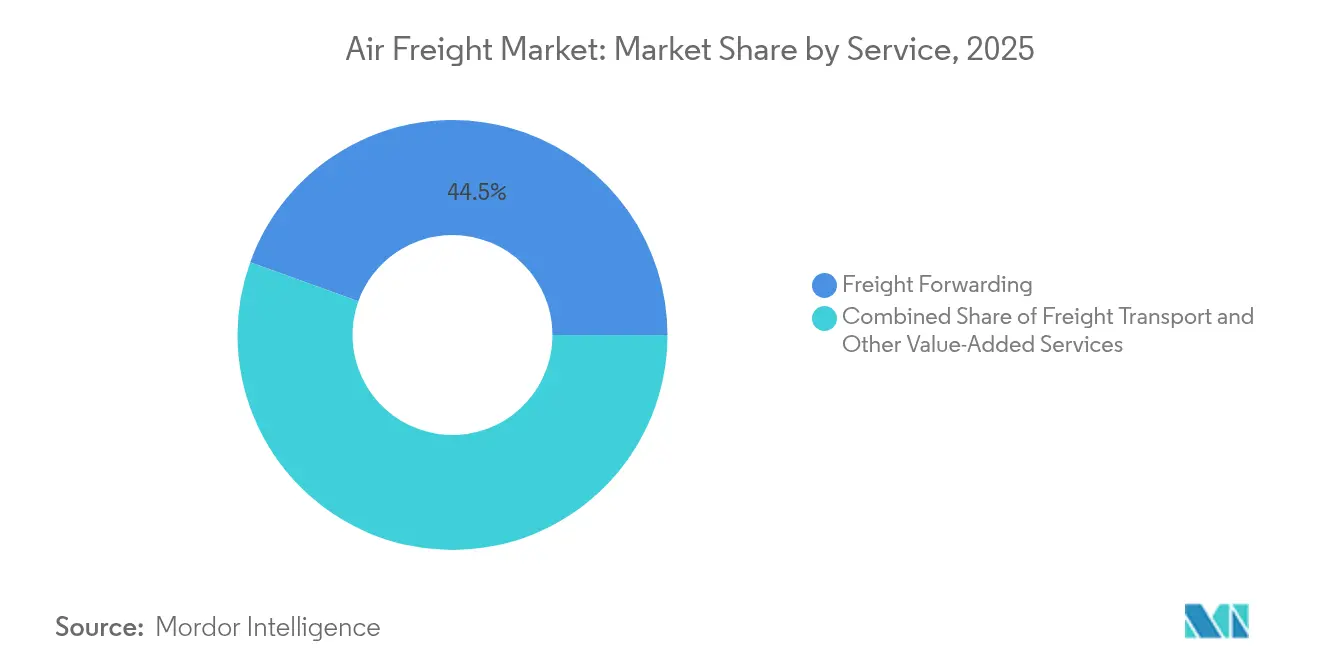

- サービス別では、貨物輸送は2031年までに年平均成長率5.02%の成長を達成する見込みであり、一方で貨物フォワーディングは2025年の航空貨物市場規模の44.50%を占めた。

- 仕向地別では、国内輸送は2031年までに年平均成長率5.43%で推移する見込みであるが、国際サービスは2025年の航空貨物市場における取扱量の83.50%を占めた。

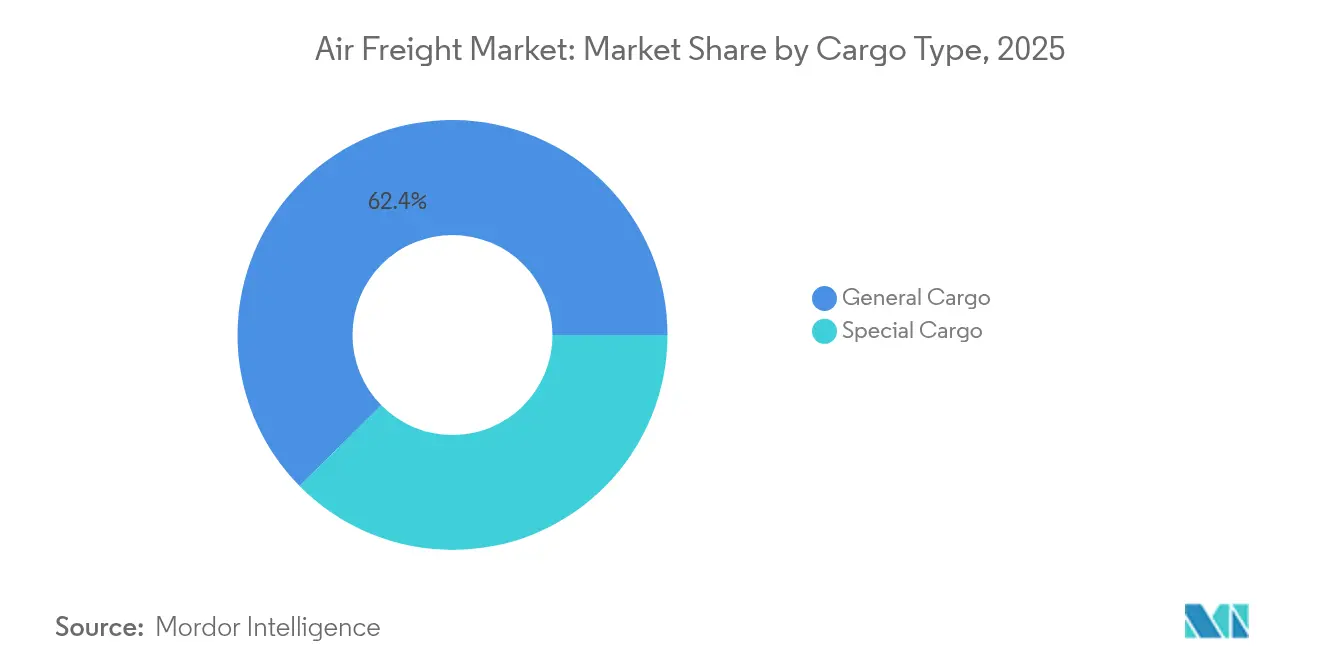

- 貨物タイプ別では、特殊貨物は2031年までに年平均成長率4.73%で増加しており、一方で一般貨物は2025年の航空貨物市場規模の62.40%を占めた。

- エンドユーザー別では、製造・自動車が2025年の航空貨物市場シェアの28.70%を占めたが、Eコマース・小売は2031年までに年平均成長率5.22%を示している。

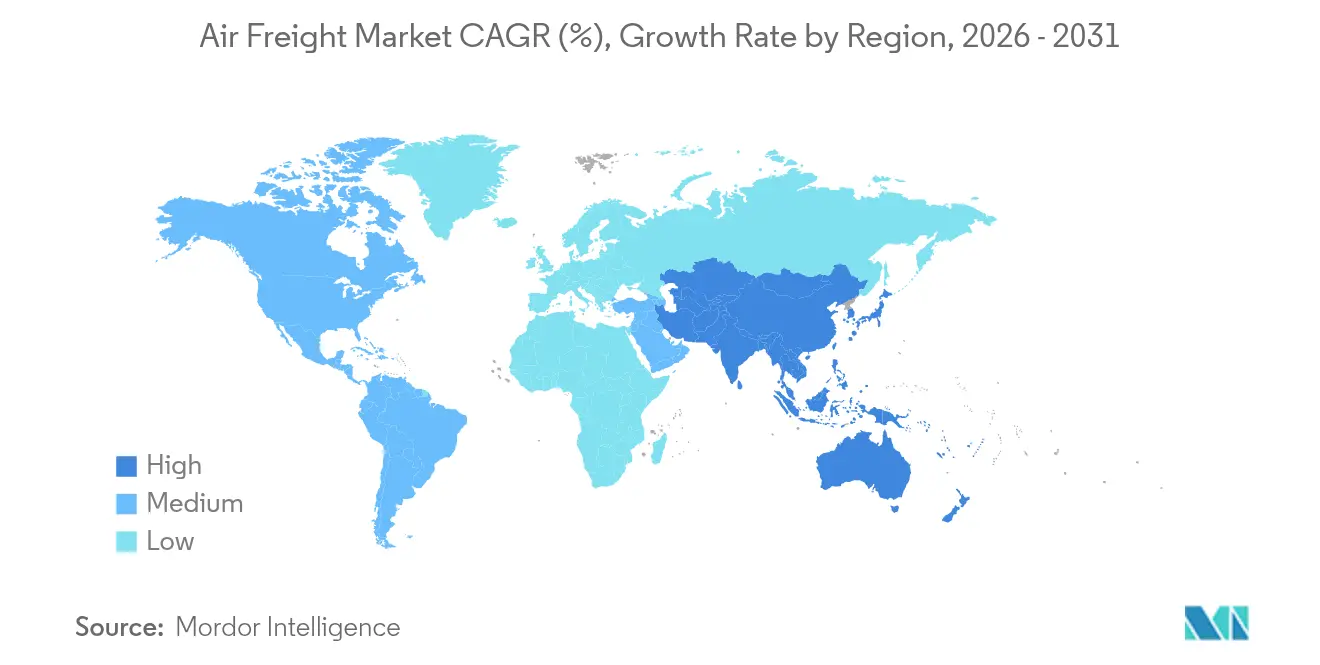

- 地域別では、アジア太平洋が2025年の航空貨物市場シェアの40.70%を占め、2031年までに年平均成長率5.72%で拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル航空貨物市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 越境Eコマース出荷の拡大 | +1.8% | アジア太平洋から北米回廊に集中するグローバル規模 | 中期(2~4年) |

| ハイテク電子機器に対する加速するサプライチェーンニーズ | +1.2% | アジア太平洋が中核、北米・欧州への波及 | 短期(2年以内) |

| グローバルな医薬品コールドチェーン需要 | +0.9% | 温度管理ルートを重視したグローバル規模 | 長期(4年以上) |

| 貿易の再開とニアショアリングの緊急性 | +1.1% | 北米・中南米、欧州への二次的影響 | 中期(2~4年) |

| 貨物専用狭胴機の改修 | +0.7% | 域内路線に注力したグローバル規模 | 中期(2~4年) |

| AIを活用したダイナミックプライシングの普及 | +0.5% | 先進国市場の主要キャリアが牽引するグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

越境Eコマース出荷の拡大

越境オンライン小売は、航空貨物のスピード優位性を活かした、より小口で高頻度の出荷を加速させている。航空会社は、3日から5日での配送を約束するマーケットプレイスを支援するため、ベリー輸送能力を再編し、フレイター便の追加運航を計画している。アジアの生産拠点とメキシコ・米国のフルフィルメントセンターを結ぶ新たな太平洋横断路線が開設され、ネットワーク密度が高まり、積載率が向上している。通関手続きの簡素化と電子書類化により通関時間が短縮され、サービスの信頼性が保たれている。継続的な小売プロモーションサイクルが高度に変動しながらも全般的に上昇傾向にある需要を生み出し、航空貨物市場の成長を支えている[1]ボーイング社、「世界航空貨物予測」、boeing.com。

ハイテク電子機器に対する加速するサプライチェーンニーズ

東南アジアおよびメキシコの半導体メーカーは、ジャストインタイム生産を支援するため、重要部品を最終組立ラインへ航空輸送するようになっている。ペイロードには高価値のマイクロチップが含まれることが多く、その重量対価値比率がプレミアム航空運賃を正当化する。航空会社は静電気、振動、湿度リスクを軽減する専門的な取り扱いプロトコルを導入し、製品の品質を保護している。中国からメキシコへのニアショアリングにより、より短距離で高頻度の路線が生まれ、ハブ構造を再形成し、狭胴機の改修を促進している。こうしたダイナミクスが、電子機器サプライチェーンの継続性における航空貨物市場の戦略的役割を強化している[2]Emirates SkyCargo、「Emirates SkyCargo、ボーイング777Fを5機発注」、skycargo.com。

グローバルな医薬品コールドチェーン需要

個別化医療、バイオロジクス、ワクチンは輸送中を通じて摂氏2度から8度の厳格な温度範囲を必要とする。IATAのCEIVファーマ認証を取得したキャリアは、断熱ブランケット、アクティブコンテナ、リアルタイムモニタリングに投資し、プレミアムな収益を確保している。米国食品医薬品局(FDA)および欧州医薬品庁による規制監督がトレーサビリティを義務付け、荷主との長期的な契約関係を育んでいる。ヘルスケア需要の安定した性質が収益サイクルを下支えし、フレイター運航に予測可能なベース負荷を提供し、航空貨物市場の見通しを強化している[3]日本航空、「国際線燃油サーチャージ」、jal.co.jp。

貿易の再開とニアショアリングの緊急性

生産拠点を最終市場に近づけている北米ブランドは、中間財を迅速に輸送するために米国・メキシコ間の航空回廊に依存するようになっている。双方向の輸送フローが均衡した航空機利用を支え、再配置コストを削減している。メキシコの投資優遇措置と物流に配慮した規制が、ケレタロやモンテレイなどの空港におけるハブ開発を促進している。これらの路線はアジアと比較して輸送時間を短縮し、地域サプライチェーンの国内区間を支え、航空貨物市場の顧客基盤を拡大している。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 燃料価格の変動とサーチャージ | -1.4% | 長距離路線への影響が大きいグローバル規模 | 短期(2年以内) |

| 航空排出規制 | -0.8% | 欧州・北米、グローバルへの拡大 | 長期(4年以上) |

| 二次ハブにおける空港スロット制約 | -0.6% | 北米・欧州、アジア太平洋での新興 | 中期(2~4年) |

| 認定地上ハンドリング労働者の不足 | -0.7% | 先進国市場で深刻なグローバル規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

燃料価格の変動とサーチャージ

ジェット燃料は運営コストの25%以上を占めている。航空会社はスポット灯油価格に連動した月次サーチャージ表を公表し、変動リスクを荷主に転嫁している。EUで2025年から義務付けられた持続可能な航空燃料のブレンドは、従来のジェットA-1の2倍から3倍のコストがかかり、さらなる上昇圧力を加えている。一部のキャリアは追加費用を回収するために路線別の「グリーン」料金を導入しており、価格に敏感な需要を損なう可能性がある。効果的な燃料ヘッジと省エネ型の機材更新が、航空貨物市場における利益率の保護に不可欠である[4]ドイツ・ルフトハンザAG、「環境サーチャージFAQ」、lufthansa.com。

航空排出規制

CORSIA、EU排出量取引制度、および各国のネットゼロ公約により、キャリアは炭素排出量の上限設定またはオフセットを義務付けられている。旧型フレイターの運航者はより高いコンプライアンスコストに直面し、退役が加速し、輸送能力が逼迫している。燃料消費量を20%削減した新世代フレイターへの投資はコストリスクを軽減するが、多大な資本を必要とする。サステナビリティサーチャージが荷主価格を引き上げ、低収益貨物が海上輸送に転換される可能性があり、航空貨物市場内の特定路線を抑制する恐れがある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:輸送の勢いの中でのフォワーディングの影響力

貨物フォワーディングは2025年収益の44.50%を占め、複雑なマルチモーダル調整ニーズを反映しているが、その成長ペースは航空貨物市場全体を3.74%下回っている。多くのフォワーダーは現在、デジタル予約ポータルと通関エンジンを提供し、顧客維持を深化させている。専用貨物便とクーリエ・エクスプレス・パーセル輸送を含む貨物輸送サブセグメントは年平均成長率5.02%で成長しており、荷主が直接キャリアとの関係を求める中でフォワーディングを上回っている。アセットライトのバーチャルエアラインとブロックスペース契約を活用した市場参入者が既存シェアを侵食しているが、フルサービスフォワーダーは付加価値の高い可視性と保険を通じて引き続き存在感を維持している。

デジタル化が歴史的な境界を曖昧にしている。統合キャリアはブローカレッジデスクを拡大し、フォワーダーは輸送能力不足時にフレイターをチャーターしている。大手荷主はエンドツーエンドの管理を求め、プロバイダーを垂直統合へと押し進めている。こうした変化が、航空貨物市場の持続的な拡大を支えるテクノロジー、ネットワークリーチ、専門的な取り扱いにおける競争差別化を促進している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

仕向地別:国際規模と国内の速度

国際輸送は2025年の取扱量の83.50%を占め、グローバルな貿易フローとワイドボディ機の経済性から恩恵を受けている。アジア太平洋から北米・欧州への長距離路線は高い積載率とプレミアムな収益を生み出している。しかし、国内航空貨物の年平均成長率5.43%は、地域化がニアショアリングされた工場と消費地の間の短距離補充を促進する中で、国際成長を上回っている。Eコマースの当日・翌日配送の約束が、特に中国、インド、米国において専用国内フレイターネットワークを加速させている。

規制の簡素さ、予測可能なスケジュール、および急速に普及する宅配便が国内路線を支えている。航空会社は旧型狭胴機の改修機を再配備して二次都市間の貨物輸送を行い、航空機利用率を向上させている。これらのフローの補完的な性質が均衡した機材戦略を支え、マクロ変動を緩和し、航空貨物市場の幅広い健全性を強化している。

キャリアタイプ別:ベリーの復活を伴うフレイターの優位性

フレイター機は2025年の輸送量の55.60%を担い、大型・危険物・温度管理貨物にとって不可欠な存在であり続けている。オペレーターはメインデッキの積載柔軟性と旅客スケジュールからの路線独立性を重視している。しかし、グローバルな旅客キロメートル数(RPK)の回復に伴いベリー輸送能力が拡大し、このセグメントは2031年までに年平均成長率4.22%を達成する見込みである。ネットワーク航空会社は旅客と貨物の収益を統合する高度な収益管理ツールを通じて余剰貨物スペースを収益化し、全体的な収益性を高めている。

旅客機から貨物機への改修は、中距離路線のEコマース密度に合わせたコスト効率の高い輸送力を提供する。2043年までに予測されるフレイター需要の50%以上がこうした改修、特にA321-P2FおよびB737-800BCFバリアントから生まれる見込みである。純粋な貨物機フリートとベリーネットワークのバランスを取ることでリスクを分散し、航空貨物市場全体の路線経済性を維持している。

貨物タイプ別:一般貨物の取扱量と特殊貨物のプレミアム

消費財と工業部品を含む一般貨物は依然として取扱量の62.40%を占めているが、その成長はニッチセグメントに遅れをとっている。運賃競争は激しく、収益が急騰すると海上輸送や鉄道輸送へのモーダルシフトが発生する。医薬品、ハイテク、生鮮品、危険物を含む特殊貨物は年平均成長率4.73%で拡大し、一般貨物の1.5倍から2.5倍の運賃を確保している。CEIV認証、専用コールドチェーン、リチウム電池安全室への投資がキャリアを差別化し、安定した契約をもたらしている。

電池取り扱いに関するIATA危険物規則(DGR)の更新など、より厳格な規制はコンプライアンスコストを引き上げるが、参入障壁を強化する。専門的なインフラと熟練スタッフが品質保証を向上させ、キャリアの評判を高め、航空貨物市場全体のサービス水準を引き上げている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:製造業のリーダーシップとEコマースの急増

製造・自動車は、ジャストインタイムの部品フローと高い操業停止ペナルティにより、2025年の収益シェアの28.70%を維持した。自動車メーカーはサプライ混乱時の重要部品に対して緊急航空輸送を活用し、組立ラインの継続性を確保している。Eコマース・小売は、輸送速度をコストより優先する直接消費者向け配送モデルを背景に、最も速い年平均成長率5.22%を示している。小売業者はオムニチャネル戦略に越境航空回廊を統合し、商品の入手可能性と顧客リーチを拡大している。

ハイテク・電子機器、ヘルスケア・医薬品、生鮮品が多様なプレミアム取扱量をもたらしている。各セグメントは平均以上の収益をもたらす専門的なプロトコルを必要としている。これらが総合的に貨物ミックスの回復力を高め、航空貨物市場のオペレーターの収益を安定させている。

地域分析

アジア太平洋は2025年に収益の40.70%を占めて首位となり、2026年から2031年にかけて年平均成長率5.72%を達成する見込みであり、これは密度の高い製造エコシステム、急速な消費支出の成長、および拡大する域内エクスプレスネットワークを反映している。シンガポール、香港、仁川の戦略的ハブが二次生産拠点を相互に結び、接続性とネットワーク冗長性を高めている。インドおよび東南アジアの空港における近期的な輸送能力拡大に向けた政府の優遇措置が、地域の重要性をさらに高めている。

北米は、底堅い国内小包需要とメキシコ主導のニアショアリングに支えられた重要な貢献者である。人員不足の中でのスロット使用に関する米国の規制緩和が、主要ゲートウェイにおけるサービスの継続性を保護している。二国間貿易水準が均衡した有償貨物トンキロ(CTK)を支え、構造的な利用率を高め、航空貨物市場の長期的な健全性を支えている。

欧州と中東は対照的な見通しを示している。欧州のキャリアは炭素コンプライアンスによるコスト圧力に直面しているが、高付加価値の輸出ミックスと強固な医薬品フローから恩恵を受けている。中東のハブは3大陸に近接した地理的優位性を活かし、堅調なトランジット輸送を実現している。アフリカと南米は規模は小さいものの、資源主導の需要と拡大するEコマース普及においての機会を示している。

競合状況

市場集中度は分散している。FedExが有償貨物トンキロ(CTK)でリードし、Qatar Airways、UPS、Emiratesが多様な機材で相当のシェアを維持している。DSVによるDB Schenkerの買収がフォワーディング力を集約し、激化するスケール競争を予兆している。Air France-KLMとCMA CGMのような統合パートナーシップが航空と海上の強みを融合させ、グローバルな荷主にとって魅力的なマルチモーダルソリューションを提供している。

テクノロジーが主要な差別化要因として機能している。Deltaは生成AIによる価格設定を試験し、Cathayは自律走行地上牽引車を導入し、Emiratesは水素動力トラックに投資してファーストマイル・ラストマイルの脱炭素化を図っている。人材確保とサステナビリティ投資が戦略的優先事項として浮上している。デジタルプラットフォーム、グリーンイニシアティブ、および強固な人的資本戦略を統合できるオペレーターが、航空貨物市場における将来の利益を獲得するうえで最も有利な立場にある。

航空貨物業界のリーダー企業

FedEx Corporation

Emirates SkyCargo

Qatar Airways Cargo

Delta Cargo

Cathay Pacific Cargo

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:FedExがソウル・台北間の直行サービスを開始し、ハイテク貿易路線の信頼性を強化した。

- 2025年4月:Qatar Airways Cargo、IAG Cargo、MASkargo が2025年後半に開始予定のグローバルジョイントビジネスを発表した。

- 2025年4月:DSVがDB Schenkerを143億ユーロ(149億米ドル)で買収を完了し、世界最大のフォワーダーが誕生した。

- 2024年7月:Emirates SkyCargo がボーイング777Fを5機発注し、2025年から2026年にかけて納入予定で、メインデッキ輸送能力を30%増強する。

グローバル航空貨物市場レポートの調査範囲

航空貨物輸送とは、ある場所から別の場所へ航空機で貨物を輸送することを指す。これらのサービスは、特に長距離または国際輸送において、迅速かつ効果的な配送を必要とする貨物の輸送に一般的に使用される。海上輸送や陸上輸送などの異なる輸送手段と比較して、航空貨物はスピードと信頼性において高い評価を得ている。

現在のトレンド、制約、技術的進歩を網羅した航空貨物市場の詳細な分析と、さまざまなセグメントおよび業界競争に関する包括的な情報がレポートに収録されている。COVID-19の影響も調査中に組み込まれ、考慮されている。

グローバル航空貨物市場は、サービス別(フォワーディング、航空会社、郵便)、仕向地別(国内および国際)、キャリアタイプ別(ベリーカーゴおよびフレイター)、地域別(アジア太平洋、北米、欧州、中東・アフリカ、中南米)に区分されている。レポートはすべてのセグメントについて金額ベース(米ドル)での市場規模と予測を提供している。

| 貨物輸送(カーゴ・クーリエ・エクスプレス・パーセル) |

| 貨物フォワーディング |

| その他付加価値サービス(通関業務、保険など) |

| 国内 |

| 国際 |

| ベリーカーゴ |

| フレイター |

| 一般貨物 |

| 特殊貨物 |

| Eコマース・小売 |

| 製造・自動車 |

| ヘルスケア・医薬品 |

| 生鮮品・青果物 |

| ハイテク・電子機器 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| サービス別 | 貨物輸送(カーゴ・クーリエ・エクスプレス・パーセル) | |

| 貨物フォワーディング | ||

| その他付加価値サービス(通関業務、保険など) | ||

| 仕向地別 | 国内 | |

| 国際 | ||

| キャリアタイプ別 | ベリーカーゴ | |

| フレイター | ||

| 貨物タイプ別 | 一般貨物 | |

| 特殊貨物 | ||

| エンドユーザー産業別 | Eコマース・小売 | |

| 製造・自動車 | ||

| ヘルスケア・医薬品 | ||

| 生鮮品・青果物 | ||

| ハイテク・電子機器 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の航空貨物市場の規模はどのくらいか?

航空貨物市場規模は2026年に1,695億3,000万米ドルに達し、2031年までに年平均成長率5.85%で成長する。

グローバルな航空貨物において最大のシェアを持つ地域はどこか?

アジア太平洋が2025年の収益の40.70%を占めてリードし、2031年まで最速の年平均成長率5.72%を維持している。

国内航空貨物内で最も速い成長を牽引しているものは何か?

ニアショアリングとEコマースフルフィルメントが国内路線を押し上げ、2031年まで年平均成長率5.43%をもたらしている。

キャリアはより厳格な排出規制にどのように対応しているか?

航空会社は燃費効率の高いジェット機、持続可能な航空燃料、環境サーチャージへの投資によりコンプライアンスコストを管理している。

旅客機から貨物機への改修がなぜ重要なのか?

改修は中距離Eコマース路線に適したコスト効率の高い輸送能力を供給し、将来のフレイター需要の半数以上をカバーすると予測されている。

最終更新日: