ラベル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

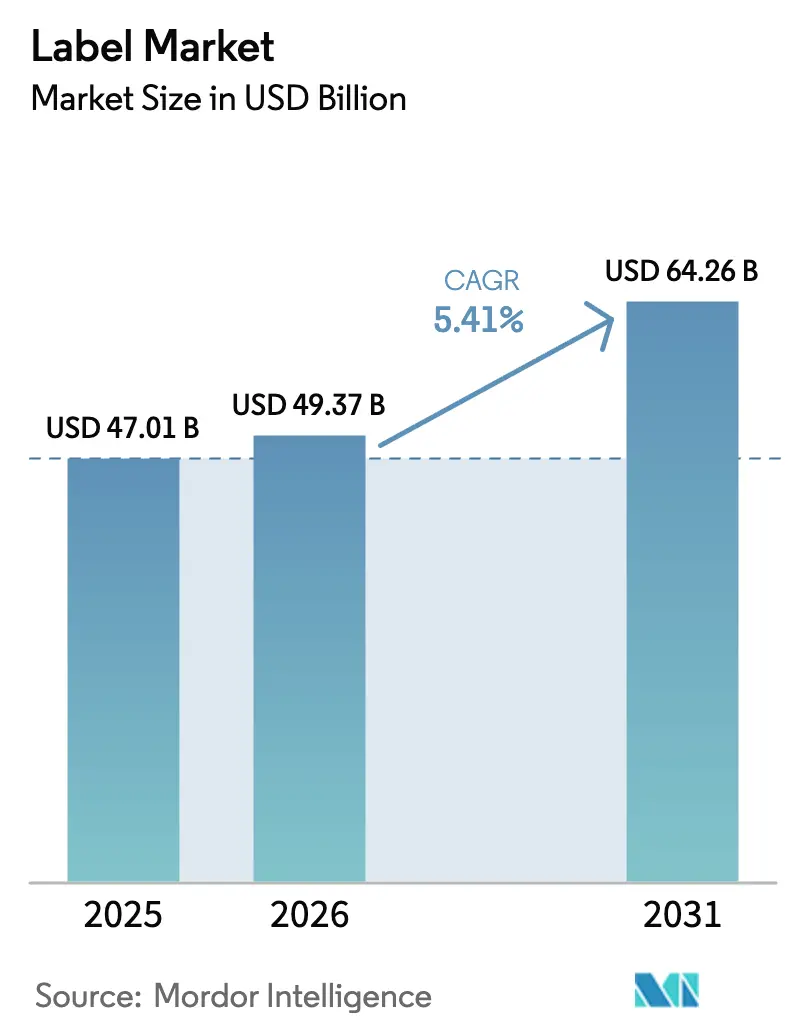

| 市場規模 (2026) | 49.37 十億米ドル |

| 市場規模 (2031) | 64.26 十億米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラベル市場分析

ラベル市場規模は、2025年の470億1,000万米ドルから2026年には493億7,000万米ドルに増加し、2031年までに642億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.41%で成長すると予測されています。堅調な電子商取引物流、より厳格な持続可能性規制、スマート・コネクテッドパッケージング形式の急速な普及が、この安定した拡大を支えています。飲料および化粧品ブランドは、二次包装を不要にするフルボディシュリンクスリーブへの移行を進めており、ライナーレス感圧式形式は埋立廃棄物削減義務に直面する小売業者に支持されています。ブランドオーナーがボトル・トゥ・ボトルループに対応したリサイクルポリエチレンテレフタレート(rPET)フェイスストックへの転換を進める中、材料代替が加速しています。同時に、コンバーターは可変データ機能と短納期を兼ね備えた高速デジタルインクジェット印刷機への投資を進めており、これはシリアライゼーションおよび限定版製品展開の前提条件となっています。接着剤配合とデジタル印刷機フリートにおける規模の経済が大手プレーヤーに複数年にわたるグローバル契約の獲得を可能にするため、競争強度は中程度に保たれています。

主要レポートのポイント

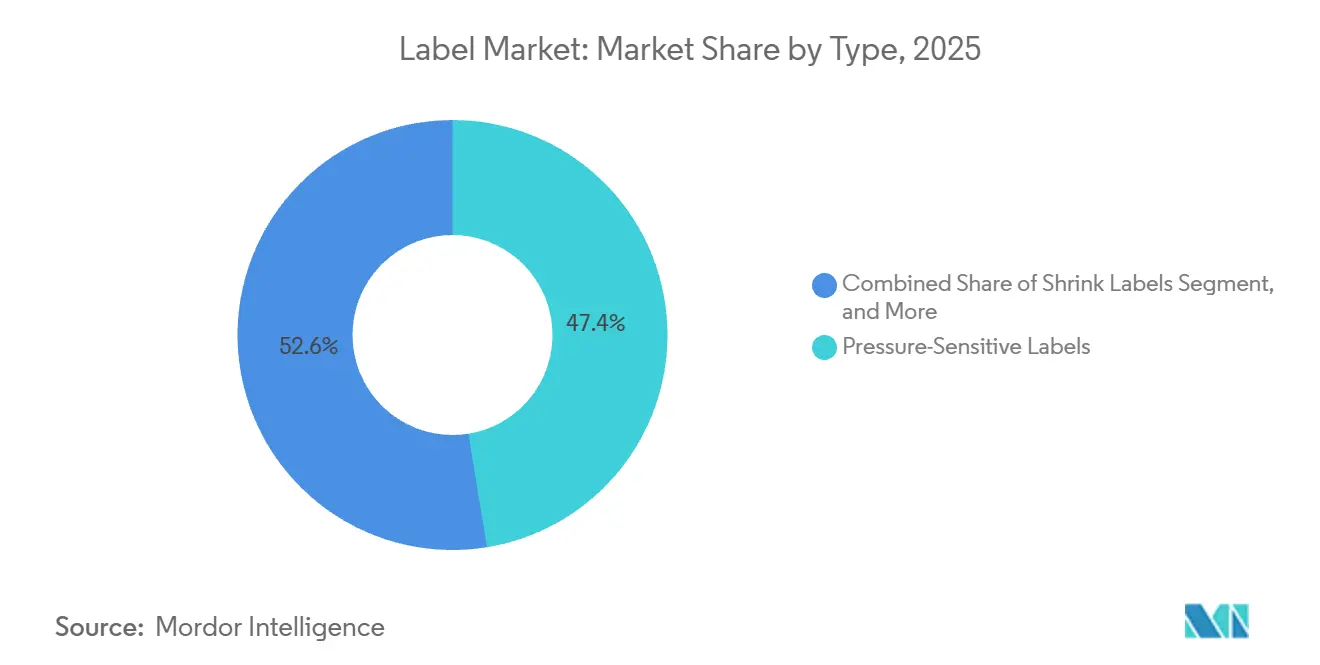

- タイプ別では、感圧式ラベルが2025年のラベル市場シェアの47.44%をリードし、シュリンクラベルは2031年にかけてCAGR 6.25%で拡大する見込みです。

- 材料別では、ポリプロピレンが2025年のラベル市場規模の36.77%のシェアを占め、ポリエチレンテレフタレートは2026年から2031年にかけてCAGR 6.72%で成長すると予測されています。

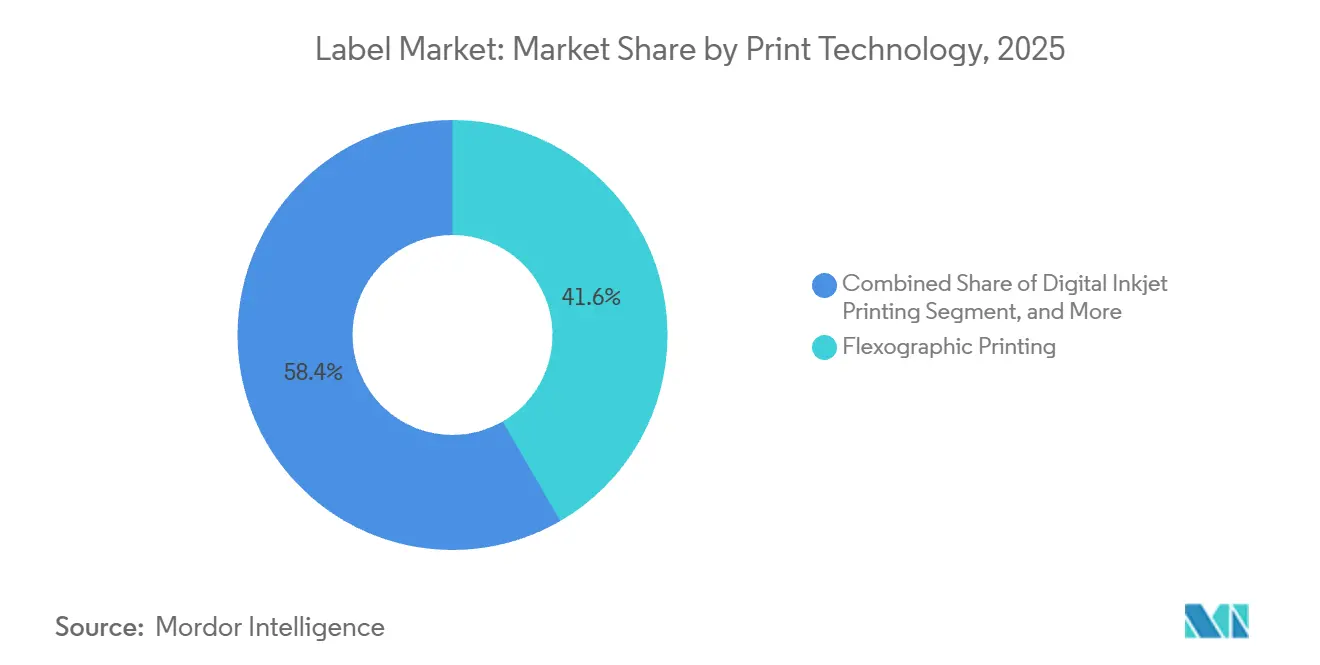

- 印刷技術別では、フレキソ印刷が2025年の市場シェアの41.63%を占め、デジタルインクジェット印刷は2031年にかけてCAGR 6.91%で進展しています。

- エンドユーザー産業別では、食品用途が2025年の市場シェアの34.76%を占めましたが、化粧品・パーソナルケアは2026年から2031年にかけてCAGR 7.32%で上昇しています。

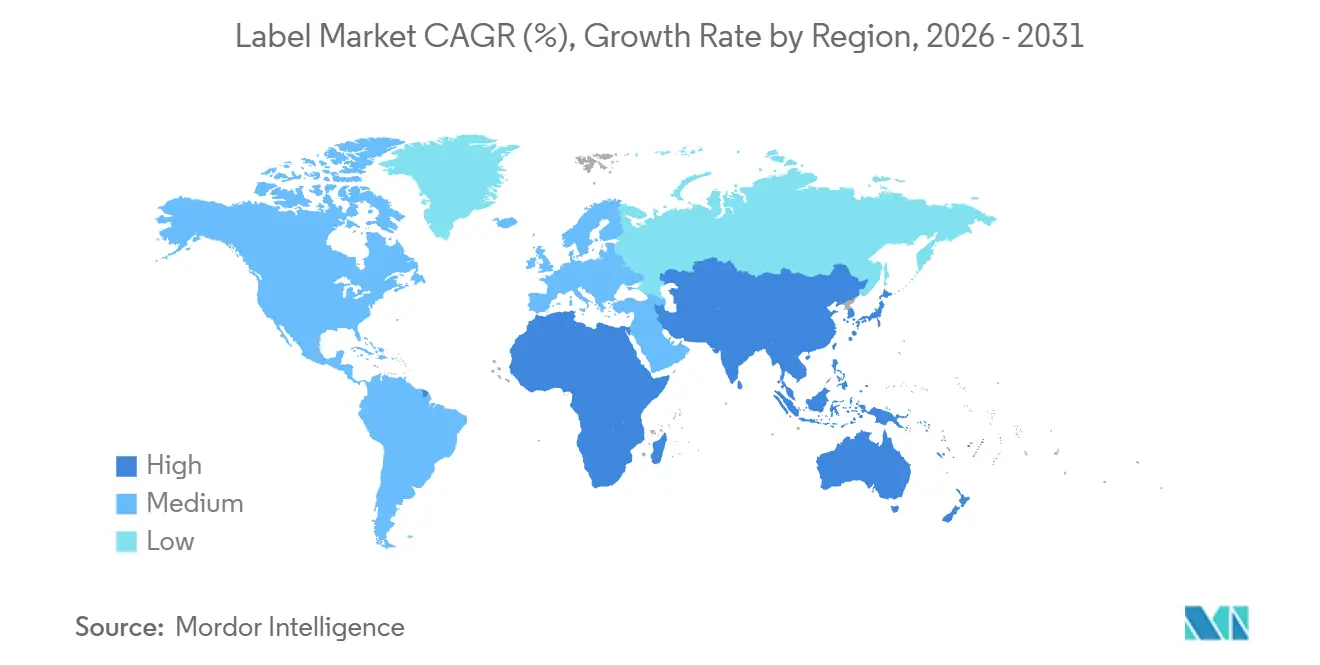

- 地域別では、アジア太平洋が2025年の市場シェアの40.14%を占め、中東・アフリカが2031年にかけて最速のCAGR 7.11%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルラベル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引の急成長による可変データ配送ラベルの需要拡大 | +1.2% | 北米、欧州、アジア太平洋の都市回廊に集中するグローバル市場 | 短期(2年以内) |

| 持続可能性規制によるライナーレスおよびリサイクル可能形式の普及加速 | +1.5% | 欧州および北米、アジア太平洋・中東への波及 | 中期(2〜4年) |

| スマート・コネクテッドパッケージングによる新たな収益源の開拓 | +1.0% | グローバル、北米・欧州・日本での早期採用 | 中期(2〜4年) |

| 食品・飲料における規制対応型プレミアムパッケージングへの需要 | +0.9% | グローバル、規制の影響は北米・欧州・インドで最も強い | 長期(4年以上) |

| EV電池安全規制による高仕様感圧式ラベルの需要促進 | +0.4% | 北米、欧州、中国、韓国 | 中期(2〜4年) |

| ASEANのラベルフリーボトル実証実験によるダイレクト・トゥ・コンテナ印刷の普及促進 | +0.3% | ASEANコア、欧州・南米へのパイロット波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引の急成長による可変データ配送ラベルの需要拡大

2024年のグローバル小包量は210億個を超え、すべての箱には少なくとも1つのスキャン可能な識別子が必要です。コンバーターは毎分100メートル以上でユニークなバーコードを印刷する高速デジタルインクジェット印刷機で対応し、フラッシュセール小売業者の当日出荷を可能にしています。医薬品コールドチェーン物流は、温度インジケーターラベルに米国医薬品サプライチェーン安全法が要求するバッチコードと有効期限コードも記載しなければならないため、複雑さが増しています。欧州連合に入域する国際小包には、2025年に施行された包装・包装廃棄物規制に基づくデジタル製品パスポートにリンクしたQRコードの表示が義務付けられています。デジタル対応能力を持たないコンバーターは、短納期・可変データに対応済みの機動力あるプレーヤーにシェアを奪われるリスクがあります。

持続可能性規制によるライナーレスおよびリサイクル可能形式の普及加速

欧州連合は現在、2030年までにすべての包装をリサイクル可能にすることを義務付け、同年までにボトルへの30% rPET使用を義務化しています。これらの規制により、ラベル市場参加者はシリコーンコーティングされたリリースライナーを除去するウォッシュオフ接着剤とライナーレス構造の採用を迫られています。UPM RaflatacのRafCycleネットワークは最近ポーランドとタイに拡大され、年間約10,000メートルトンのライナー廃棄物を転換しています。[1]UPM Raflatac、「RafCycle – ラベル廃棄物リサイクル」、upmraflatac.com 同様のプログラムがカリフォルニア州とオレゴン州で拡大生産者責任法が施行されるにつれ、北米でも登場しています。ブランドオーナーは食品接触ラベルにおけるPFAS禁止にも直面しており、コンバーターはISO 14021の認証を受けたフッ素フリーコーティングへの投資を余儀なくされています。

スマート・コネクテッドパッケージングによる新たな収益源の開拓

埋め込まれたNFCおよびRFIDタグは、静的なラベルを商品の真正性を確認し、在庫を合理化し、買い物客を引き付けるデータキャリアに変換します。Avery Dennisonは2025年中にインテリジェントラベルラインの二桁成長を報告し、アパレルおよびラグジュアリー商品へのRFID展開を挙げています。米国食品安全近代化法は現在、高リスク食品にトレーサビリティロットコードの記載を義務付けており、多くのパッカーはこの情報をブロックチェーン台帳にリンクするQR対応ラベルにエンコードしています。[2]米国食品医薬品局、「FSMA最終規則:追加トレーサビリティ記録」、fda.gov ドイツとノルウェーのデポジット返却制度はバーコードスキャンに基づいて消費者に払い戻しを行うモデルで、2027年までに追加のEU加盟国に移行することが期待されています。デジタル製品パスポートが包装に拡大するにつれ、ラベルは再販およびリサイクル時に必要な環境・修理可能性指標を格納することになります。

食品・飲料における規制対応型プレミアムパッケージングへの需要

世界各国の政府がフロントオブパック規制を強化しています。改訂された米国栄養成分表示ラベルは添加糖類の開示スペースを拡大し、インドは塩分・糖分・脂肪に対するカラーコード警告を導入しました。飲料ブランドはプレミアムグラフィックスと規制文言のスペースを兼ね備えた360度シュリンクスリーブで対応しています。Fuji Seal Internationalは、クラフトビールメーカーや機能性ウォーターボトラーが棚での訴求力を求める中、2024年にシュリンクスリーブ設置台数が8%増加したと報告しています。冷蔵・殺菌処理に耐えるトレーサビリティコードが主流となり、コンバーターは4°Cでも粘着力を維持するアクリルエマルジョン接着剤の開発を迫られています。高級スピリッツはエンボス加工のホイルと触感のあるニスを追加し、ラベルの単価をさらに引き上げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フィルムおよび接着剤における原材料コストの変動 | -0.8% | グローバル、石油化学製品の輸入依存地域で深刻 | 短期(2年以内) |

| スタンドアップパウチおよびダイレクト・トゥ・オブジェクト印刷への移行 | -0.6% | グローバル、北米・欧州・アジア太平洋での採用加速 | 中期(2〜4年) |

| グローバルなライナー廃棄物リサイクルインフラの不足 | -0.3% | グローバル、インフラ格差はアジア太平洋・中東・アフリカで最も深刻 | 長期(4年以上) |

| ラベルフリーボトル規制の台頭によるラップアラウンド需要の減少 | -0.2% | ASEAN、欧州、南米でのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フィルムおよび接着剤における原材料コストの変動

ポリプロピレンフィルムは、原油価格の変動とアジア太平洋石油化学ハブでの供給障害がコンバーターを不安定にさせる中、2025年に1メートルトンあたり1,200〜1,600米ドルで取引されました。[3]ICIS、「ポリプロピレン週次価格更新」、icis.com アクリルエマルジョンの接着剤樹脂価格は前年比12%上昇し、中規模コンバーターの平均8〜12%のEBITDAマージンを圧迫しました。消費財多国籍企業との固定価格契約がコスト転嫁を制限するため、コンバーターは複数年の供給契約を交渉するか、樹脂消費量を削減する無溶剤技術への投資を余儀なくされています。リサイクルPET樹脂も同様の変動に直面し、欧州の30% rPET義務化によるボトルフレーク供給の逼迫を反映しています。フィルム押出への垂直統合を持たない中小コンバーターは、これらの原材料ショックに最も大きくさらされています。

スタンドアップパウチおよびダイレクト・トゥ・オブジェクト印刷への移行

フレキシブルパウチは2025年にグローバル食品包装量の18%に達し、多くのスナックや液体濃縮物の個別ラベルを削減または排除しました。XeikonおよびHP Indigoのダイレクト・トゥ・ボトルインクジェットシステムもラップアラウンド需要を脅かしており、2024年の欧州でのコカ・コーラのラベルフリー実証実験がその証拠です。ペプシコは2027年までに北米での試験を計画しており、主要飲料カテゴリーがコンテナへの直接印刷によるコストと持続可能性の利点を評価していることを示しています。ラベルコンバーターは材料重量を削減する超薄型フィルムとライナーレス形式で対応していますが、ブランドが包装効率と既存のラベリングワークフローを比較検討する中、代替トレンドは続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ブランドがフルボディグラフィックスを好む中でシュリンクスリーブが台頭

シュリンクラベルは2031年にかけてCAGR 6.25%で成長し、ラベル市場全体を上回ると予測されています。その人気は、ブランディング、規制文言、改ざん防止を1つのスリーブに統合する360度デコレーションに起因しています。感圧式形式は、基材を問わない汎用性と毎分500個以上の高速貼付速度により、2025年のラベル市場シェアの47.44%を依然として占めています。ラップアラウンドラベルは主流の炭酸飲料に広く普及していますが、レーザーエッチングやダイレクト印刷ソリューションによる代替パイロットに直面しています。インモールドラベルは、ブロー成形時にデコレーションを統合することで乳製品容器やアイスクリーム容器の工程効率を高め、下流工程を1ステップ削減します。グルー貼付や熱転写スタイルなどの小規模カテゴリーは、ガラスボトルの高級感や工業用耐久性が材料選択を左右する場合に存続しています。低密度PET-GおよびPPフィルムがリサイクル施設で清潔に分離されるようになったことで、シュリンクスリーブは循環性への懸念に対応しながら成長を続けるでしょう。

コンバーターは、厳格なウォッシュオフおよび可変データのニーズがそのモジュール構造に合致するため、医薬品、物流、化学ドラム缶向けに感圧式ラベルを引き続き優先するでしょう。しかし、シュリンクスリーブのロール幅の拡大と自動シーミング装置がユニットコストを低下させ、従来ラップアラウンドフィルムを使用していた飲料ブランドのSKU移行を促しています。プレミアム端では、金属アクセントを持つ多層熱転写ラベルが触感的差別化を重視するクラフトスピリッツでシェアを守っています。全体として、タイプセグメントは性能、リサイクル性、棚での訴求力がコストと相互に均衡するアプリケーション固有のトレードオフの研究であり続けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:PETがリサイクルコンテンツ推進をリード

PETフィルムの売上は、ブランドオーナーのコミットメントと規制クォータがrPET対応フェイスストックへの需要を押し上げる中、2031年にかけてCAGR 6.72%で成長すると予測されています。ポリプロピレンは、シュリンクスリーブとインモールドラベルの両方に対応する低密度と透明性により、2025年の市場シェアの36.77%を占め、輸送コスト削減と光学品質を提供しています。紙は、テクスチャードなFSC認証ストックが本物らしさを醸し出すプレミアムワインおよびクラフトビールのエンドマーケットで引き続き重要性を持っています。ポリエチレンは、氷点下温度での柔軟性により冷凍食品やスクイーズボトルに不可欠です。PVCやPLAなどの他のポリマーはニッチな用途を持っています:PVCは廃棄物処理の課題にもかかわらず飲料マルチパックに残存し、PLAフィルムは工業用堆肥化が利用可能な場合に堆肥化可能パッケージの要望に応えています。

2030年までにボトルへの30% rPET使用を義務付ける欧州包装・包装廃棄物規制は、コンバーターにボトルフレーク供給契約を通じた原料確保を促しています。UPM RaflatacとAvery Dennisonは2024〜2025年にrPETフィルム生産能力を拡大し、需要の持続性への信頼を示しています。フェイスストック、接着剤、オーバーラミネートをPPファミリー内で統合するモノマテリアルポリプロピレン構造の進歩は、材料分離なしに循環性に対応しています。一方、紙の横ばいな見通しは湿気への脆弱性を反映していますが、高級スピリッツは棚での訴求力のためにホイルスタンピングと触感のあるニスで強化されたパルプベースのフェイスストックを依然として指定しています。

印刷技術別:デジタルインクジェット印刷が可変データ需要の急増を取り込む

デジタルインクジェット印刷は、シリアライゼーション、パーソナライゼーション、オムニチャネル小売がラベル市場を再形成する中、2031年にかけてCAGR 6.91%を記録すると予測されています。フレキソ印刷は、迅速な版交換と広幅ウェブ幅により10,000線形メートルを超えるランで繁栄し、2025年の市場シェアの41.63%を占めています。オフセット印刷は、細線と金属インクが高い準備コストを正当化する高級化粧品とワインで選択的なシェアを維持し、グラビア印刷はシリンダー彫刻が遅く高価なため衰退しています。スクリーン印刷は、厚いインク層が必要な工業グレードの電池ラベルや耐久性のある屋外デカールに存続しています。

特定のSKUで毎分100メートルを超えるHP IndigoおよびXeikonデジタル印刷機の採用により、コンバーターは24時間以内の納期を提供できるようになり、クラフト飲料の発売や季節プロモーションの売りになっています。世界で15,000以上の医薬品ラインが、米国およびEUの義務に従いユニットレベルでデータマトリックスコードを適用するデジタルモジュールを統合しています。フレキソ印刷は大量消費財の主力として継続しますが、ブランドオーナーがSKUの増殖と後期カスタマイズを限界ユニットコスト削減より重視するため、デジタルのシェアは毎年拡大するでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:化粧品がプレミアムラベル採用をリード

化粧品・パーソナルケアラベルは2031年にかけてCAGR 7.32%を記録すると予測され、スキンケア、フレグランス、ヘアケアにおけるプレミアム化を強化しています。高級ブランドはホログラフィックホイル、ソフトタッチコーティング、スマートフォンのタップでリフィルを認証しロイヤルティを報酬するNFCタグを求めています。食品は、フロントオブパックの栄養・アレルゲン表示義務化により表示面積が増加したため、2025年の市場シェアの34.76%を占めました。飲料コンバーターは、衝動買いを競うために鮮やかなグラフィックスに依存するクラフトビールメーカー、エナジードリンクメーカー、フレーバーウォーターブランドにフルボディシュリンクスリーブを供給しています。

ヘルスケア・医薬品ラベルは厳格なシリアライゼーションおよび改ざん防止規則に支配されており、コールドチェーン対応接着剤と熱インジケーターインクへの投資を促しています。化学ドラム缶、リチウムイオン電池、産業機械は溶剤、摩耗、150°C以上の温度に耐えるポリエステルフェイスストックを必要としています。物流、自動車、電子機器は高温バーコードとUL認定安全マーキングを必要としています。化粧品分野では、ロレアルとエスティローダーのリフィル可能パッケージが残留物のない剥離可能ラベルを必要とし、容器の再利用を可能にする再配置可能接着剤プラットフォームのスペースを開いています。

地域分析

アジア太平洋は2025年に市場シェアの40.14%を維持し、グローバル消費財の製造拠点としての地位を確固たるものにしています。中国の小包配送ネットワークは2024年に1,300億件を超え、それぞれが可変データ物流ラベルを必要としています。インドの米国向け医薬品輸出は医薬品サプライチェーン安全法に準拠したシリアライズドラベルを必要とし、日本はブランドの真正性を確認し顧客エンゲージメントを延長するNFC対応ラベルを先駆けています。韓国の化粧品輸出業者はプレミアム仕上げへの需要を促進し、オーストラリアの厳格な食品安全基準は生鮮農産物サプライチェーン全体で耐湿性接着剤を必要としています。東南アジアの成長はライナー廃棄物リサイクルの制限により抑制されていますが、地域政府は今後10年間で回収率を高めるEPR法を起草しています。

中東・アフリカは、近代的な小売と インフラ投資に後押しされ、2031年にかけて最速のCAGR 7.11%を記録する見込みです。アラブ首長国連邦とサウジアラビアはコールドチェーン能力の構築を続けており、低温耐性感圧式ラベルの注文を誘発しています。トルコの欧州向け製造ハブとしての地位は、ニアショア供給を目指す多国籍コンバーターを引き付けています。南アフリカはサブサハラアフリカ全域に飲料、医薬品、家庭用品ラベルを供給し、ナイジェリアの都市部中産階級は包装消費財の量を増やしています。インフラ格差と通貨リスクにもかかわらず、GS1バーコードと栄養表示基準との調和はラベル市場の持続的な拡大を示しています。

北米と欧州はボリューム成長エンジンではなくイノベーションセンターであり続けています。米国はFSMA第204条に基づく高リスク食品のトレーサビリティを義務付け、QR埋め込みラベルの採用を促進しています。同時に、州レベルのEPR制度がブランドオーナーに廃棄物処理コストを転嫁し、廃棄物量を削減するライナーレス形式への需要を高めています。欧州の包装・包装廃棄物規制は2030年までにリサイクル可能な包装を義務付け、段階的なrPETしきい値を設定し、コンバーターにウォッシュオフ接着剤と紙フリーのライナーレス構造のパイロットを促しています。ブラジルとアルゼンチンが牽引する南米は飲料と大豆ベース食品輸出に支えられた中一桁成長を経験していますが、マクロ経済の変動が予測の不確実性を加えています。

競合環境

ラベル市場は断片化した様相を呈しています。Avery Dennisonはインテリジェントラベルセグメントの拡大を続け、2026年にアジア太平洋でのRFIDインレイ生産能力を25%増加させる計画です。Multi-Color Corporationは、金属・触感効果を持つ短納期向けHP Indigoデジタル印刷機フリートを活用し、プレミアムワイン、スピリッツ、パーソナルケアラベルを重視しています。中堅地域企業は、クラフト飲料やブティック化粧品向けに24時間校正と1,000ユニット未満の生産を提供するサービス速度で差別化しています。多くはShopifyやAmazonのストアフロントと直接統合し、注文受付と可変データアートワークを自動化するサブスクリプションベースのウェブ・トゥ・プリントポータルを展開しています。

技術投資が競争優位を定義しています:デジタルインクジェット印刷機、ライナー廃棄物回収スキーム、埋め込みRFIDが原材料の逆風にもかかわらずマージン向上を促進しています。UPM RaflatacのRafCycleプログラムは循環経済ポジショニングの典型例であり、ライナー廃棄物を回収して再利用のためのリサイクル紙に変換しています。プライベートエクイティによる統合は、ファンドが再販可能なプラットフォームを構築するために専門知識を持つ地域コンバーターを集約するにつれ、継続する見込みです。

コンバーターと機器ベンダー間の戦略的パートナーシップが拡大しています。上位10社のうち数社は、炭酸ソフトドリンクラインのダイレクト・トゥ・コンテナ印刷ステーションを共同開発するためにHPおよびXeikonと複数年の供給契約を締結しています。他社は入力コストを安定させるために長期ポリプロピレン樹脂契約を確保しています。現在、グラフィックスや接着性を犠牲にすることなくEUおよび米国のリサイクル可能性定義を満たす完全リサイクル可能なモノマテリアルラベル構造の商業化競争が進んでいます。

ラベル産業リーダー

Multi-Color Corporation

CCL Industries

Avery Dennison Corporation

Constantia Flexibles GmbH

Huhtamaki Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Avery Dennisonは2025年第3四半期の売上高22億米ドルを報告し、インテリジェントラベルの二桁成長と2026年に予定されるRFIDインレイ生産能力の25%増加を挙げました。

- 2025年6月:Avery Dennisonは2025年第2四半期のラベル・グラフィック材料売上高13億米ドルを発表し、ウォッシュオフ接着剤とrPETフェイスストックへの需要を強調しました。

- 2025年2月:UPM Raflatacは1億3,000万ユーロ(1億3,900万米ドル)でMetamarkの買収を完了し、欧州の特殊材料ポートフォリオにキャストビニールと反射フィルムを追加しました。

- 2025年1月:UPM RaflatacはUPM接着材料としてブランド名を変更し、ライナーレス形式とリサイクルコンテンツフィルムへの拡大を強調しました。

グローバルラベル市場レポートの範囲

ラベルは包装に使用され、内容物、製品仕様、連絡先情報、健康・安全警告および使用方法、ならびに追加のマーケティング、ブランディング、または価格情報を表示します。

ラベル市場レポートは、タイプ(感圧式、シュリンク、インモールド、ラップアラウンド、その他のタイプ)、材料(紙、ポリプロピレン(PP)、ポリエチレン(PE)、ポリエチレンテレフタレート(PET)、その他の材料)、印刷技術(フレキソ印刷、オフセット印刷、グラビア印刷、デジタルインクジェット印刷、その他の印刷技術)、エンドユーザー産業(食品、飲料、ヘルスケア・医薬品、化粧品・パーソナルケア、化学品・工業用、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 感圧式ラベル |

| シュリンクラベル |

| インモールドラベル |

| ラップアラウンドラベル |

| その他のタイプ |

| 紙 |

| ポリプロピレン(PP) |

| ポリエチレン(PE) |

| ポリエチレンテレフタレート(PET) |

| その他の材料 |

| フレキソ印刷 |

| オフセット印刷 |

| グラビア印刷 |

| デジタルインクジェット印刷 |

| その他の印刷技術 |

| 食品 |

| 飲料 |

| ヘルスケア・医薬品 |

| 化粧品・パーソナルケア |

| 化学品・工業用 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| トルコ | ||

| サウジアラビア | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| タイプ別 | 感圧式ラベル | ||

| シュリンクラベル | |||

| インモールドラベル | |||

| ラップアラウンドラベル | |||

| その他のタイプ | |||

| 材料別 | 紙 | ||

| ポリプロピレン(PP) | |||

| ポリエチレン(PE) | |||

| ポリエチレンテレフタレート(PET) | |||

| その他の材料 | |||

| 印刷技術別 | フレキソ印刷 | ||

| オフセット印刷 | |||

| グラビア印刷 | |||

| デジタルインクジェット印刷 | |||

| その他の印刷技術 | |||

| エンドユーザー産業別 | 食品 | ||

| 飲料 | |||

| ヘルスケア・医薬品 | |||

| 化粧品・パーソナルケア | |||

| 化学品・工業用 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| トルコ | |||

| サウジアラビア | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年のラベル市場の予測値は?

このセクターは2031年までに642億6,000万米ドルに達すると予測されています。

2031年にかけて最も急成長しているラベルタイプは?

シュリンクスリーブはフルボディグラフィックスとリサイクル性の優位性により、CAGR 6.25%で進展しています。

持続可能性義務はラベル材料にどのような影響を与えるか?

ボトルへの30% rPET使用を義務付ける規制が、ボトル・トゥ・ボトルループに対応したPETフェイスストックとウォッシュオフ接着剤への需要を移行させています。

デジタルインクジェット印刷がラベリングでシェアを拡大している理由は?

可変データシリアライゼーションと迅速な納期に対応しており、印刷技術売上高においてCAGR 6.91%を促進しています。

2031年にかけて最高のCAGRを記録すると予測されている地域は?

中東・アフリカは小売の近代化と食品安全規制の浸透により7.11%で成長する見込みです。

最終更新日: