ライ麦市場規模とシェア

Mordor Intelligenceによるライ麦市場分析

2026年にUSD 38億と評価されたライ麦のグローバル市場は、2031年までにUSD 46億に達し、CAGR 4.20%で成長する見込みです。欧州における安定したパン・菓子類需要、北米の蒸留業者からの関心の高まり、アジアにおける飼料用途の拡大がその勢いを支えています[3]出典:国連食糧農業機関、「FAOSTAT作物データベース」、fao.org。黒海地域の供給逼迫によりポーランドおよびカナダへの貿易が転換される一方、米国およびカナダのカーボンクレジットプログラムは生産者が低穀物価格を相殺するのを支援しています。クラフトスピリッツのプレミアム、ハイブリッド種子による収量向上、全粒穀物製品に対する健康志向の消費者嗜好がさらに市場心理を支えていますが、繰り返す菌類病害の圧力、作付面積の競合、より厳格な食品安全基準が見通しを抑制しています。

主要レポートのポイント

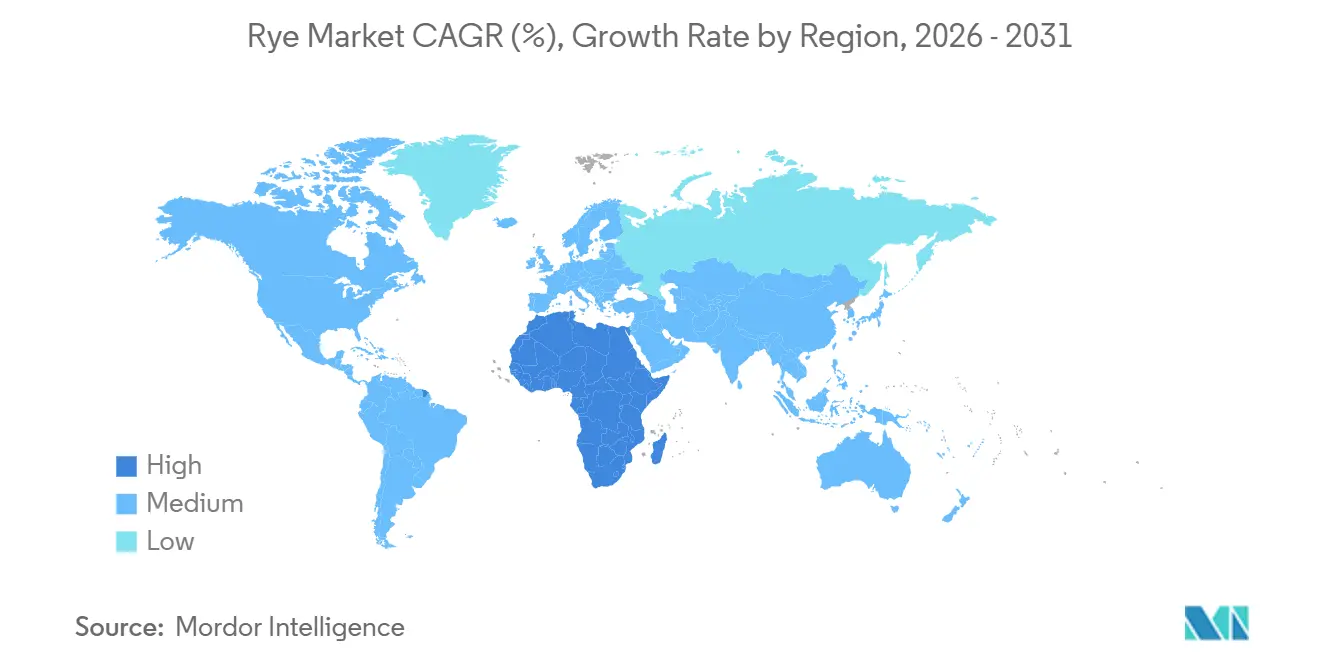

- 地理別では、欧州が2025年にライ麦市場の42%のシェアで首位を占め、アジア太平洋地域は2031年までの予測期間中にCAGR 5.4%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ライ麦グローバル市場の動向と洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 認証有機作付面積の拡大 | +0.8% | 北米および欧州、南米での採用拡大 | 中期(2~4年) |

| 低タンパクライ麦グレードに対する政府支援の輸出奨励策 | +0.6% | 欧州、北米、南米への波及 | 短期(2年以内) |

| パン・菓子類および朝食用シリアルメーカーからの需要急増 | +1.2% | グローバル、欧州・北米・都市部アジア太平洋に集中 | 長期(4年以上) |

| ライ麦ベースのクラフトスピリッツおよびスペシャルティビールの台頭 | +0.9% | 北米、欧州、一部アジア太平洋市場 | 中期(2~4年) |

| 冬ライ麦カバークロップのカーボンクレジット収益化 | +0.5% | 北米、欧州でのパイロットプログラム | 長期(4年以上) |

| 高繊維家畜飼料へのハイブリッドライ麦の採用 | +0.7% | 欧州、北米、アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

認証有機作付面積の拡大

有機ライ麦粉の小売プレミアムは従来品グレードの数倍を維持しており、農家が認証を取得するための3年間の移行期間を完了する意欲を高めています[1]出典:USDA農業リスク管理局、「有機価格選択」、rma.usda.gov。地域の製粉業者との契約により生産者は予測可能な最低価格を確保でき、欧州のエコスキーム支払いが収益を高め、穀物価格変動へのエクスポージャーを低減します。この転換により合成殺菌剤の使用が減少し、間接的に麦角病の圧力が緩和されますが、一方で従来圃場と同等の収量を維持するためのより厳格な農業管理の必要性も高まります。

低タンパクライ麦グレードに対する政府支援の輸出奨励策

USDA GSM-102プログラムおよび類似の欧州ツールによる信用保証が輸送リスクを軽減します。トレーダーはこれらの機会を活用して、タンパク質割引を伴う余剰飼料グレードロットを処理し、農場の現金収支を支援し、国内価格変動を緩和します。配分は予算サイクルによって固定されているため、ライ麦商品市場への恩恵は各マーケティング年度の前半に最も顕著に現れます。地理的関連性は欧州および北米に及び、アルゼンチンとブラジルが冬季輪作作物としてライ麦を検討する南米原産地にも波及効果があります。

パン・菓子類および朝食用シリアルメーカーからの需要急増

健康志向の消費者は、ライ麦の食物繊維とベータグルカン含有量を強調した全粒パン、クラッカー、シリアルに引き寄せられ、小麦に対するプレミアムポジショニングを強化しています。ドイツおよびスカンジナビアの食文化が一人当たり摂取量を高水準に維持する一方、北米のアルチザンベーカリーやアジアの都市部小売業者がライ麦を新製品ラインに取り入れています。製粉業者は石臼製粉能力の増強と、トレーサブルで汚染物質のない穀物の調達に対応し、ライ麦商品市場における品質スプレッドを引き締めています。

ライ麦ベースのクラフトスピリッツおよびスペシャルティビールの台頭

ライ麦のスパイシーな風味特性は、競争の激しいプレミアムカテゴリーにおいて蒸留業者と醸造業者に独自の優位性をもたらします。契約蒸留業者はライ麦を主要原料とするマッシュビルを拡大し、欧州のクラフトブルワーはマウスフィールと色調を高めるグリスト配合を試験しています。製麦グレード穀物へのプレミアムは、ハイブリッドを採用し後期殺菌剤を施用する生産者に報い、サプライチェーンにおけるクリーンで高酵素ライ麦の価値を強化しています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 繰り返す菌類病害の発生 | -0.9% | 欧州、北米、ロシア | 短期(2年以内) |

| 不規則な春霜による収量損失 | -0.5% | ロシア、北欧、カナダ平原 | 中期(2~4年) |

| 高収益油糧種子およびトウモロコシとの作付面積競合 | -1.1% | 北米、南米、東欧 | 長期(4年以上) |

| 製粉経済に影響を与えるより厳格なグローバルマイコトキシン基準 | -0.7% | 欧州、北米、アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

繰り返す菌類病害の発生

湿潤な春と冷涼な開花期により麦角菌(Claviceps)胞子がライ麦穂に感染し、精選コストを引き上げ製粉収率を低下させます。新たな欧州基準が許容値を厳格化し、製粉業者は光学選別機の設置またはより高コストのハイブリッド穀物の調達を余儀なくされています。発生が急増すると、家畜飼料業者も購入を抑制します。これは家畜の麦角アルカロイド許容値が人間の食品基準よりも厳格であるためです。この課題はライ麦の飼料市場における競争力を制限し、需要を抑制しています。

不規則な春霜による収量損失

晩霜が開花穂を損傷し、容積重を低下させ、穀物をより低価格の飼料チャネルに格下げします。気候モデルは気温変動の頻度増加を予測しており、北方緯度では播種スケジュールと品種選択がますます重要になっています。農家は作付面積を南方にシフトするか、より早熟なハイブリッドを選好することでリスクをヘッジしますが、いずれの対応もコストと複雑性を増加させます。この課題は、ハイブリッドライ麦の早熟性とストレス耐性の価値を浮き彫りにし、耐寒性形質に投資する種子会社に競争上の優位性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地理分析

欧州は最大の地域であり続け、2025年のライ麦市場価値の42.0%を占めました。ドイツ、ポーランド、デンマークは約450万メートルトンを生産し、ドイツとデンマークではハイブリッド種子の普及率が70%を超えています。より厳格な0.2グラム/キログラムの麦角基準により、製粉業者はUSD 220万~540万の光学選別機の追加設置を余儀なくされ、マージンを圧迫しながらも食品安全保証を強化しています[2]出典:欧州委員会、「共通農業政策レポート」、agriculture.ec.europa.eu。ロシアの供給不足により、欧州のポーランドおよびバルト諸国への輸入依存度が高まり、ベーシスがメートルトン当たりEUR 8~12(USD 8.6~13.0)拡大しました。

アジア太平洋地域は2031年まで5.4%の最速成長率を示しており、中国の飼料試験と日本の有機ベーキングニッチが成熟しつつあります。中国のインテグレーターは5~10%のライ麦配合でメートルトン当たりCNY 20~30(約USD 2.8~4.1)の飼料コスト削減を実現しており、植物検疫プロトコルが確定次第スケールアップの可能性を示しています。韓国はメートルトン当たりKRW 50,000~80,000(USD 37~59)で飼料用ライ麦輸入を補助し、日本のプレミアム有機粉セグメントは年間12%の成長を記録しました。これらの初期段階の市場は欧州の歴史的な消費支配を低下させています。

北米では、カナダの作付面積急増がトウモロコシおよび大豆の収益性に牽引された米国の減少を相殺しています。カーボンクレジット奨励策は穀物経済が弱まっても冬季播種を維持しています。メキシコはクラフトウイスキーの野望と有機ベーキングチャネルを活用しています。南米はまだ小規模ですが、アルゼンチンとブラジルが大豆・トウモロコシ輪作でライ麦を試験し、非GMOプレミアムを追求する動きが見られます。

競合環境

競争は中程度であり、上位5社のトレーダーが2025年収益の相当なシェアを支配しています。Archer Daniels Midlandは五大湖およびガルフの輸出拠点を活用して蒸留業者と飼料工場にサービスを提供しています。Louis Dreyfus Companyがこれに続き、バルト海およびドイツのライ麦をEU域内貿易ルートに流通させています。2025年7月のBungeとViterraの合併(USD 340億相当)により、北米の合計貯蔵能力が4億ブッシェルに拡大し、平原地帯の生産者の調達選択肢が狭まり、ADMおよびCHSとの競争が激化しました。

種子イノベーションは重要な競争の場です。KWSのPollenPlusプラットフォームは30~40%の収量向上と40%の麦角発生率低減をもたらし、1エーカー当たりUSD 15~25のプレミアムを獲得しています。BayerのDEKALBユニットとLimagrainのSaaten-Unionがフザリウム耐性ハイブリッドでシェアを争っています。Bay State MillingやテキサスのBarton Springs Millなどのスペシャルティ製粉業者は石臼挽き有機粉を通じて価値を獲得し、農場出荷価格の3倍の小売マージンを実現しています。麦角ホットスポットを特定し窒素施用量を最適化するデジタル農業サービスにより生産者は1エーカー当たりUSD 10~15を節約でき、データプラットフォームに投資する大手商社に有利なスティッキーなエコシステムを形成しています。

貯蔵・物流資産は引き続き重要です。Bunge–Viterraはガルフの主要荷揚げ施設を支配し、ADMはバージ輸送を独占し、Louis Dreyfusはバルト港とドイツ内陸部を結んでいます。中堅商社はトレーサビリティとサステナビリティ認証による差別化を追求し、新規参入者はカーボンクレジットのバンドルを通じて足がかりを得ようとしています。

最近の業界動向

- 2025年9月:ロシアの製粉業界は、強固な穀物基盤と長年の製粉の伝統に支えられ、大きな変革を遂げています。同セクターは輸出成長に注力しており、小麦粉輸出を150万メートルトンに増加させる計画、品質改善の目標、専門製品の開発を通じて、国内外でのポジションを再構築しています。

- 2024年5月:Archer Daniels Midland(ADM)は再生農業プログラムを拡大し、新たな温室効果ガス目標を設定しており、ライ麦供給契約に影響を与えています。欧州および南米で最初に開始されたこれらの取り組みにより、ADMは2025年のグローバル目標を400万エーカーから野心的な500万エーカーに引き上げました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、ライ麦市場を、世界中で収穫・取引され、食品、飼料、飲料、および工業用チャネルに供給される未加工の殻付きライ麦穀粒(Secale cereale)によって生み出される年間金銭的価値として定義しています。Mordor Intelligenceによると、評価は農場出荷価格から始まり、最初の加工地点に至るまで商業倉庫を通じて追跡されます。

対象除外範囲:追加の加工マージンを伴う小麦粉、麦芽、フレーク、およびその他の下流ライ麦派生品は計上されないため、ベースラインは一次穀物経済のみを反映しています。

セグメンテーション概要

- 北米

- 米国

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- カナダ

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 米国

- 欧州

- ドイツ

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ポーランド

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ロシア

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- フランス

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 英国

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- デンマーク

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ドイツ

- アジア太平洋

- 中国

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- インド

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 日本

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- オーストラリア

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 中国

- 南米

- ブラジル

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- アルゼンチン

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ブラジル

- 中東

- トルコ

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- イスラエル

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- イラク

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- トルコ

- アフリカ

- 南アフリカ

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- エジプト

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 南アフリカ

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、欧州、北米、アジア太平洋地域の穀物商、製粉業者、蒸留業者、および畜産栄養士にインタビューを行い、平均販売価格、ハイブリッドライ麦の普及率、およびカバークロップの作付け意向を検証しました。構造化されたアンケートとフォローアップ通話により、二次資料では埋められなかったデータのギャップを補完し、モデルに反映するシナリオの枠組みを形成しました。

デスクリサーチ

USDA-FAS、Eurostat、FAOなどの公的機関からマクロレベルの作付面積・収量・貿易フローデータを収集し、UN Comtradeおよび各国税関ポータルから価格系列を、ScienceDirectやGoogle Scholarなどのプラットフォームに掲載された農学トレンド論文を取得しました。企業の10-K、四半期決算説明会、および業界団体の見通し(IGC、COCERAL)は、収穫品質、契約構造、スポットプレミアムの相互確認に活用しました。企業調達に関する一部の知見はD&B Hooversおよびダウ・ジョーンズ・ファクティバのニュース調査から得ました。記載されている情報源は例示であり、網羅的なものではなく、デスクワークには多数の追加チャネルも活用しています。

市場規模の算定と予測

まず、収穫面積に5年平均収量を乗じ、農場内保留分を調整した後、地域別農場出荷価格を用いて取引可能量を価値に換算するトップダウン再構築から着手しました。これらのアウトプットは、選択的なボトムアップのサプライヤー積み上げおよびチャネルチェックによって裏付けられています。主要インプットには、冬ライ麦の播種面積、麦角関連の拒絶率、β-グルカン主導の飼料代替比率、輸出信用インセンティブ、およびハイブリッド種子の普及曲線が含まれます。多変量回帰によりこれらのドライバーを過去の価値と結び付け、ベース・楽観・ストレスの各シナリオ下での需要を予測します。国別ボトムアップ作業のギャップセルは、観測された貿易収支に基づく3年移動平均を用いて補完されます。

データ検証と更新サイクル

アウトプットは独立した指標との乖離フラグによる検証を経た後、ピアレビューおよびシニアアナリストによる承認が行われます。Mordorは12か月ごとにモデルを更新し、気象ショック、政策変更、または価格急騰によってベースラインが大きく変動した場合には中間更新を発行します。

Mordorのライ麦ベースラインへのHighな信頼性の理由

公表されている推計値がしばしば乖離するのは、各社が異なる基準年を選択したり、加工派生品を加算したり、または一定の価格エスカレーターで数量を繰り越したりするためです。

主なギャップ要因としては、ライ麦粉と麦芽の価値を一括計上する調査、積極的な農場出荷価格インフレに依存する調査、ハイブリッド収量向上を無視した静的換算係数を適用する調査などが挙げられます。Mordorの厳格な対象範囲、年次更新サイクル、およびトップダウンとボトムアップの二重検証ロジックにより、当社の数値は実際の貿易フローと生産者経済に整合しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 3.60 B(2025年) | Mordor Intelligence | - |

| USD 4.02 B(2024年) | Global Consultancy A | 小麦粉・フレークを含む、古い基準年 |

| USD 4.17 B(2025年) | Regional Consultancy B | 一律の価格上昇を適用、貿易フロー確認が限定的 |

| USD 4.46 B(2024年) | Industry Journal C | 付加価値製品を一括計上、生産者プレスリリースに依存 |

総合すると、この比較は、他の数値がより大きく変動する一方で、Mordor Intelligenceが観測可能な作付面積・収量・価格変数に直接紐付いた、バランスの取れた透明性の高いベースラインを提供しており、戦略的意思決定のための信頼性の高い参照基準となっていることを示しています。

レポートで回答される主要な質問

ライ麦市場の現在の規模はどのくらいですか?

ライ麦市場は2026年にUSD 38億と評価されており、2031年までにUSD 46億に成長すると予測されています。

カナダのライ麦出荷が貿易フローでより重要になっている理由は何ですか?

ロシアとポーランドにおける最近の供給不足により、カナダ産穀物のスペースが生まれ、米国の蒸留業者への信頼性の高い鉄道リンクと港湾アクセスの改善によって支援されています。

ライ麦がカバークロップとして魅力的な理由は何ですか?

ライ麦は1シーズンに1エーカー当たり平均0.19メートルトンのCO₂eを固定し、土壌構造を改善するため、農家はカーボンクレジットを獲得し圃場の健全性を高めることができます。

カーボンクレジットプログラムが米国とカナダのライ麦作付け決定にどのような影響を与えていますか?

冬季カバー固定に連動した支払いが低い穀物マージンを相殺し、生産者が作付面積を維持または拡大する意欲を高めています。

マイコトキシン規制はライ麦貿易にどのような影響を与えていますか?

より厳格な基準により検査と分別の強化が求められ、加工コストが上昇し、高リスク生産地域からの輸出が制限される場合があります。

最終更新日: