地理情報システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

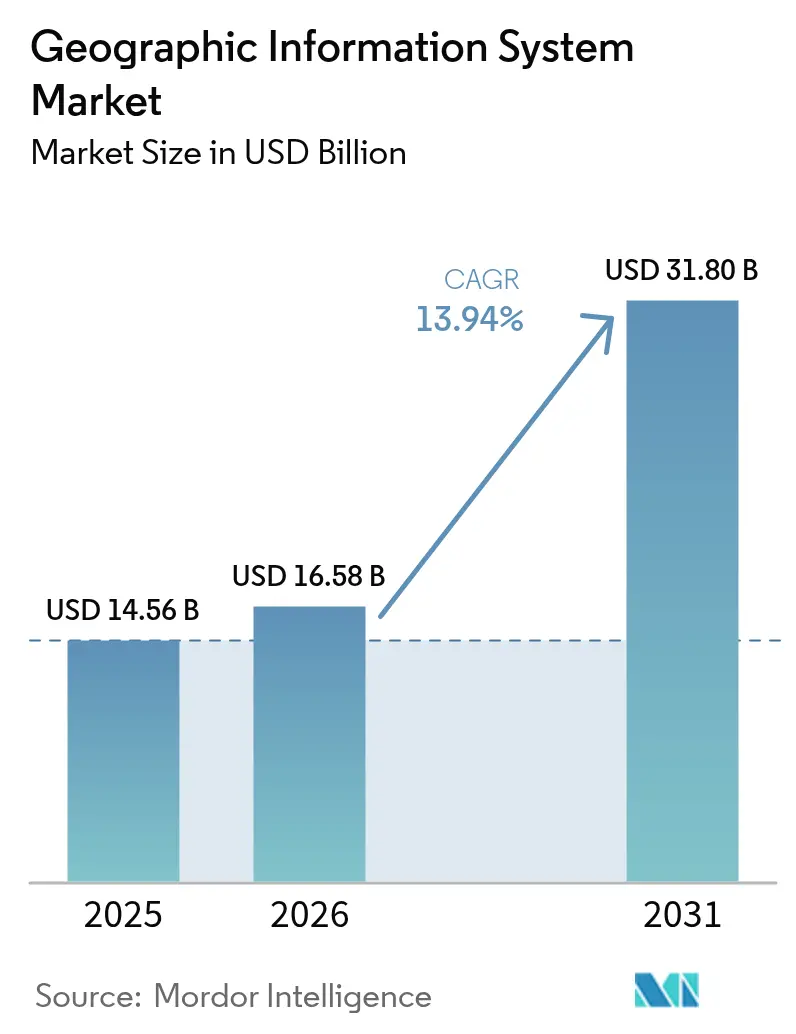

| 市場規模 (2026) | 16.58 十億米ドル |

| 市場規模 (2031) | 31.8 十億米ドル |

| 成長率 (2026 - 2031) | 13.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

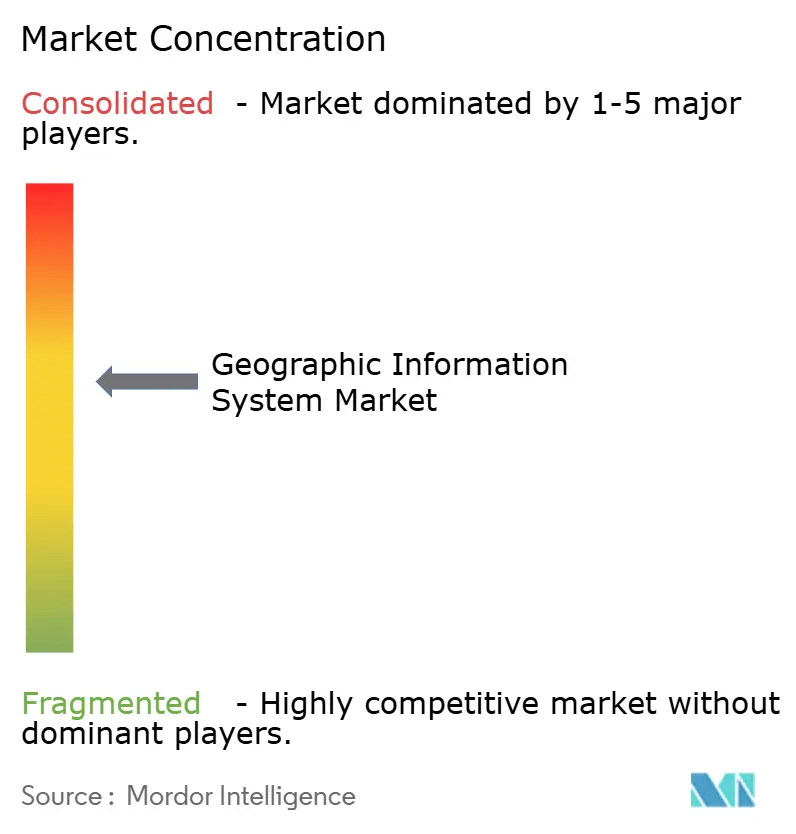

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる地理情報システム市場分析

地理情報システム市場規模は2025年にUSD 145.6億と評価され、2026年のUSD 165.8億から2031年にはUSD 318億に達すると推定されており、予測期間(2026年~2031年)において13.94%のCAGRで成長します。急速なスマートシティの展開、国家オープンデータ義務、およびクラウドネイティブ展開により、需要は上昇傾向を維持しています。30センチメートル未満の画像からの自動特徴抽出およびリアルタイム空間解析により、意思決定の待ち時間が数週間から数分に短縮され、輸送、石油・ガス、および公共安全アプリケーションでの導入が進んでいます。[1]Satellogic、「エッジへのインテリジェンスの展開:AIを活用した地球観測に向けたSatellogicのビジョン」、SATELLOGIC.COM AI、エッジ処理、およびマネージドサービスをバンドルするベンダーは、企業がスケーラビリティとオペレーショナルネットワークとのサイバーセキュアな統合を優先するにつれ、シェアを拡大し続けています。

主要レポートの要点

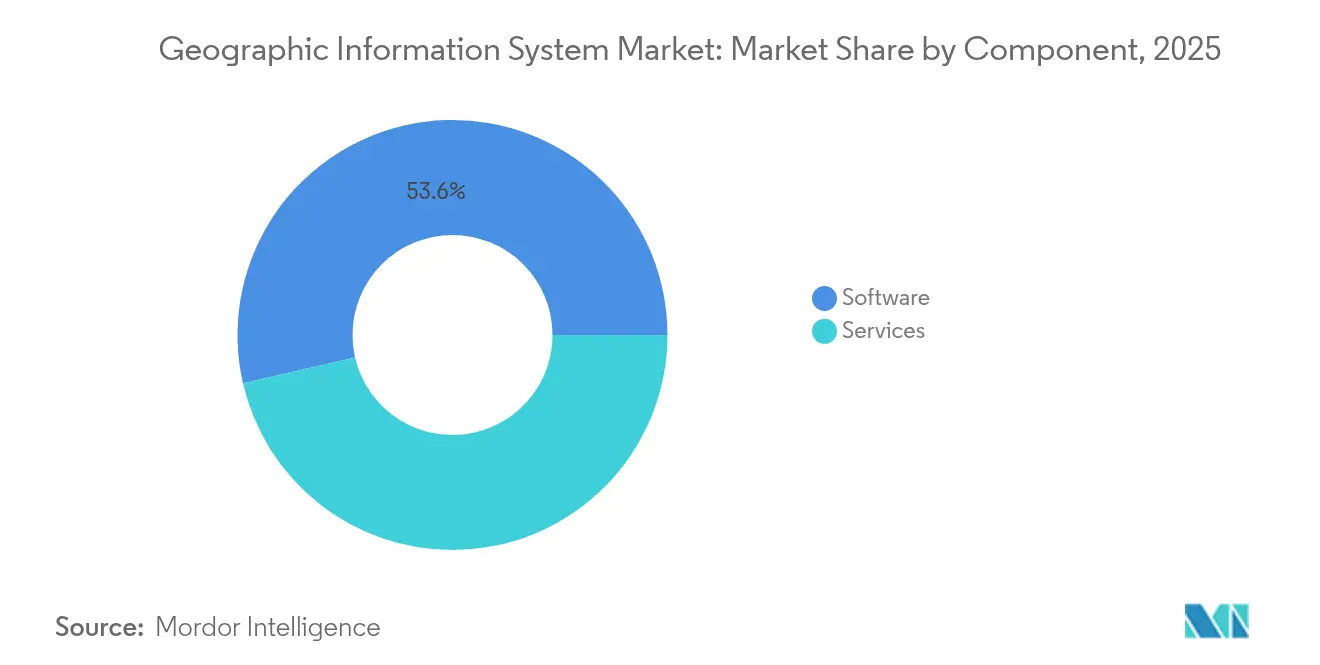

- コンポーネント別では、ソフトウェアが2025年の地理情報システム市場シェアの53.60%を占め、サービスは2031年まで15.45%のCAGRで成長する見込みです。

- 機能別では、マッピングが2025年の地理情報システム市場で34.10%のシェアをリードし、地理空間データ管理・分析は2031年まで15.70%のCAGRを記録すると予測されています。

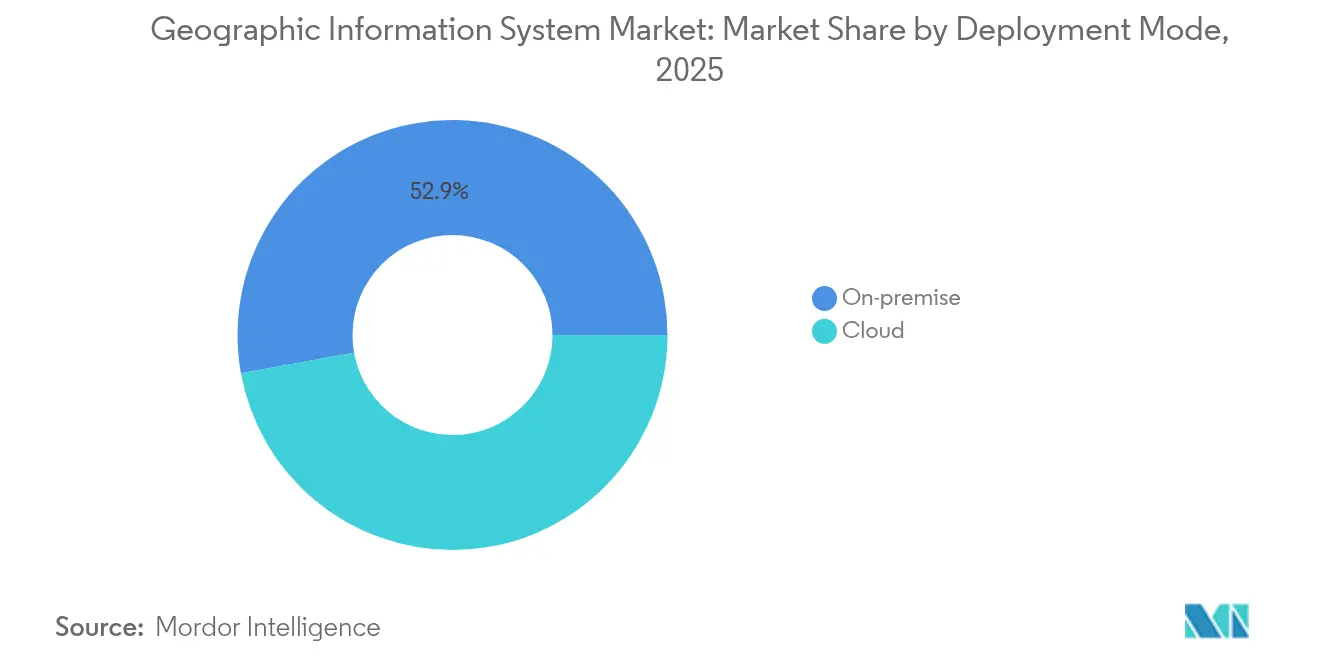

- 展開モード別では、オンプレミスのインストールが2025年の地理情報システム市場規模の52.85%を占め、クラウド展開は16.05%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、輸送・物流が2025年の地理情報システム市場支出の28.35%を占め、石油・ガスは2031年まで15.90%のCAGRで最も速い成長軌跡を示しています。

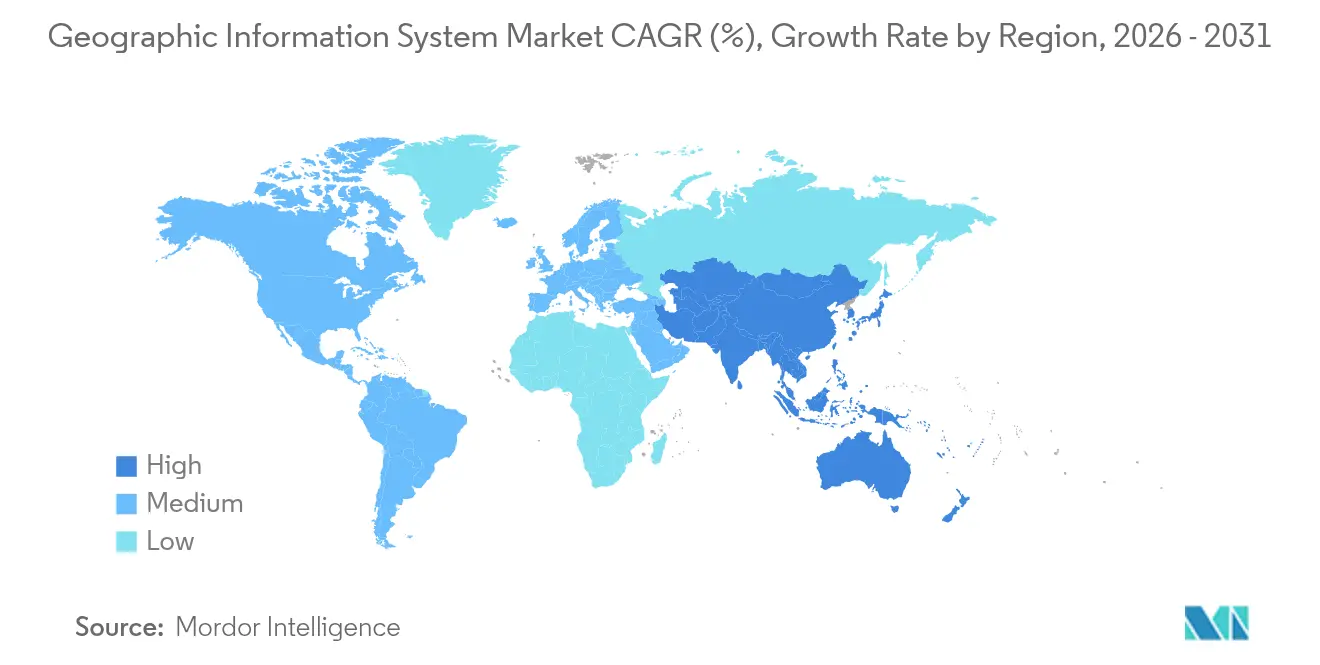

- 地域別では、北米が2025年の地理情報システム市場で37.80%のシェアを維持し、アジア太平洋地域は2031年まで15.95%の最高地域CAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の地理情報システム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートシティの広範な展開はリアルタイムの地理空間インフラを必要とする | +3.2% | 世界規模、アジア太平洋地域およびEUで初期の恩恵 | 中期(2〜4年) |

| クラウドネイティブGISはTCOを削減し、エンタープライズ統合を加速する | +2.8% | 北米およびEU、アジア太平洋地域への波及 | 短期(2年以内) |

| モバイルファーストのフィールドデータ収集プラットフォームがアドレス可能なユーザーベースを拡大する | +2.1% | 世界規模、新興市場が強い | 中期(2〜4年) |

| AIを活用した衛星画像の自動分類が分析を加速する | +2.5% | 北米、EU、中国 | 長期(4年以上) |

| 30センチメートル未満の商業用マイクロサテライトコンステレーションが新たな精密ユースケースを開拓する | +1.9% | 世界規模、国防・農業に注力 | 長期(4年以上) |

| 国家オープンデータ義務が導入を促進する | +1.8% | EUコア、北米がセカンダリー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートシティの広範な展開はリアルタイムの地理空間インフラを必要とする

都市機関は、地理情報システム市場のプラットフォームを5G、IoT、およびエッジコンピューティングと統合し、都市サービスを統括しています。シンガポールのオープンデジタルプラットフォームは、ストリーミング地理空間フィードを通じて地域冷房、廃棄物、およびエネルギーを同期させ、インシデント対応とインフラの稼働率を向上させています。[2]Esri、「EsriがGoogle Maps Platformと協力し、高品質なフォトリアリスティック3Dタイルを提供」、ESRI.COM ロサンゼルスはリアルタイムダッシュボードを使用して緊急クルーを誘導し、ピーク時のイベントで350万件の状況認識マップビューを記録しています。自治体がデジタルツインの予算を組む中、スケーラブルな3Dビジュアライゼーション、センサーAPI、およびサイバーセキュリティの強化を提供するベンダーが公共部門のIT支出の増加分を獲得しています。

クラウドネイティブGISはTCOを削減し、エンタープライズ統合を加速する

Bell Canadaはクラウドネイティブの地理空間データプラットフォームに移行することでインフラ支出を40〜60%削減し、コンテナ化されたマイクロサービスとマネージドアップグレードによって展開サイクルが短縮されることを示しました。Kubernetes上のArcGIS Enterpriseおよび同様のオファリングは、GIS運用をDevOpsパイプラインに整合させ、調達の遅延なしに災害時の動的なスケーリングを可能にします。クラウドデータウェアハウスにおけるプッシュダウン解析はETLのボトルネックを解消し、地理情報システム市場のアドレス可能なベースを従来のマッピングチームを超えて拡大します。

モバイルファーストのフィールドデータ収集プラットフォームがアドレス可能なユーザーベースを拡大する

スマートフォンアプリはGNSS、カメラ、およびライダーセンサーをシンプルな測量ワークフローに統合し、フィールドデータコストを最大70%削減し、精度を向上させています。[3]Trimble Inc.、「Trimble投資家向け概要 - 2024年8月」、TRIMBLE.COM 拡張現実オーバーレイにより、作業者が埋設ユーティリティを可視化できるため、掘削事故を防止します。オフライン同期により遠隔地での継続性が保護される一方、5Gアップリンクが高精細画像を監督者にストリーミングし、地理情報システム市場が最前線の業務へと進化していることを示しています。

AIを活用した衛星画像の自動分類が分析を加速する

ビジュアル言語モデルは、軌道上で直接船舶、道路、および作物ストレスをタグ付けし、分析の待ち時間を日から分に短縮しています。防衛機関は不法建設をより速く検知し、保険会社は毎日の大規模災害のエクスポージャーを監視し、農業企業はほぼリアルタイムで灌漑を調整します。サービスプロバイダーは生のピクセルではなくAPIエンドポイントを収益化し、地理情報システム市場の価値創造を拡大しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| OTおよびSCADAシステムとのレガシーIT統合の複雑性 | -2.1% | 世界規模、製造業・公益事業 | 短期(2年以内) |

| クラウドソーシングレイヤーにおける継続的なデータ品質・系譜のギャップ | -1.8% | 世界規模、すべてのVGIユーザー | 中期(2〜4年) |

| ペタバイト規模の画像アーカイブに対するクラウドエグレス料金の上昇 | -1.3% | 北米およびEU | 短期(2年以内) |

| 高解像度の地理空間データに対する輸出規制の強化 | -1.1% | 世界規模、国防・商業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OTおよびSCADAシステムとのレガシーIT統合の複雑性

最新のGISと数十年前のSCADAを統合する公益事業者は、データモデルの不一致、プロトコルのギャップ、および新たなサイバー脅威にさらされています。Liberty Utilitiesは、反復的なテストとミドルウェア開発により移行のタイムラインを18ヶ月延長しました。このような超過支出はプロフェッショナルサービスへの支出をシフトさせ、地理情報システム市場におけるソフトウェア転換を遅らせています。

クラウドソーシングレイヤーにおける継続的なデータ品質・系譜のギャップ

ボランティア地理情報は、特に都市部のOECD地域以外では依然として精度にばらつきがあります。欧州の都市を対象とした査読付き評価では、興味のある地点の属性に一貫性がないことが明らかになっており、企業は追加の検証作業に予算を組む必要があります。自動照合ツールが成熟するまで、ミッションクリティカルなユーザーはオープンコントリビューションへの依存を制限し、特定の地理情報システム市場ニッチにおける成長を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがデジタルトランスフォーメーションを推進する

地理情報システム市場におけるサービス収益は2026年に急増し、企業がクラウド移行、AIモデルチューニング、およびライフサイクルサポートをアウトソーシングするにつれ、15.45%のCAGRで拡大しています。マネージドサービスバンドルはデータ品質監査、セキュリティパッチ適用、および24時間365日のモニタリングをカバーするようになり、支出を資本予算から運営予算へとシフトしています。ソフトウェアは依然として2025年の売上の53.60%を占め、ArcGIS、Hexagon NetWorks、およびTrimble Cityworksのポートフォリオに支えられています。継続的なアップデートのペース(EsriはR&Dに年間売上の約28%を再投資)が機能の進化を高速に維持する一方、オープンAPIフレームワークがサードパーティの拡張を受け入れています。ハードウェアはGNSSレシーバー、ライダースキャナー、および堅牢なタブレットに不可欠ですが、より多くの機能がソフトウェアレイヤーに移行するにつれてマージンは圧縮されています。したがって、純粋なハードウェア出荷に結びついた地理情報システム市場規模は、センサー数が増加する中でも、より緩やかに成長します。

業界の買い手は成果指向のサービスレベル契約を提供できるベンダーを好んでいます。例えば、Hexagonの2025年のノンコア資産売却の決定は、サブスクリプションサポートサービスの強化に資本を解放しました。トレーニングアカデミー、DevOpsツールチェーン、および認定パートナーネットワークは現在、重要な選定基準を形成しており、地理情報システム市場全体においてライセンス数からカスタマーサクセス指標へのシフトを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に取得可能です

機能別:マッピングがインサイト駆動の分析を支える

マッピングは2025年に34.10%のシェアを維持し、すべての下流ワークフローに空間的コンテキストを提供しています。しかし、分析サブセグメントは15.70%のCAGRで最も速く拡大しており、エッジ推論、基盤モデル、およびデータレイクハウスアーキテクチャによって推進されています。企業は予測ジオフェンシングをERPに組み込み、当局はマルチスペクトルスタックを通じて都市のヒートアイランドをモデル化しています。測量は、週単位の地形キャプチャを当日納品に圧縮するドローン写真測量によって再発明され、安定を保っています。

テレマティクスは電気自動車のルーティングとコールドチェーン監視から恩恵を受け、EV固有の航続距離計算を統合しています。ロケーションベースサービスは、店内プロモーションをトリガーする超パーソナライズされた小売アプリを通じて繁栄していますが、スマートフォンOSネイティブAPIとの競争によりベンダーのマージンが抑制されています。全体として、地理情報システム市場は、インジェスト、カタログ化、およびAIパイプラインを単一のガバナンス傘下に統合し、ホリスティックなデータファブリック原則に沿って機能ロードマップを整合させています。

展開モード別:クラウドがスケーラビリティを推進し、ハイブリッドが制御を確保する

オンプレミスクラスターは依然として展開済みインスタンスの52.85%をホストしており、エアギャップアーキテクチャを要求する防衛、公益事業、および規制当局に好まれています。しかし、クラウドのフットプリントは、ソブリンクラウドフレームワークおよびFedRAMP相当の認証がコンプライアンスの障壁を緩和する中で、16.05%のCAGRで成長しています。

クラウドサブスクリプションに帰属する地理情報システム市場規模は、2026年から2031年の間に2倍以上になります。GPUプール、サーバーレス地理空間SQL、および地域エッジゾーンは、計算集約型の地形解析に弾力的なパフォーマンスを提供します。しかし、エグレス料金の上昇により、総所有コストを予測可能に維持するためにオブジェクトストレージの階層化、クラウド内AI推論、および軌道上圧縮という新たなパターンが生まれています。ハイブリッドの設計方針への関心が高まっており、機密性の高いテレメトリはエッジで処理され、非機密レイヤーはコラボレーションのためにパブリッククラウドに流れます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に取得可能です

エンドユーザー産業別:デジタルツインの成熟に伴い石油・ガスが急増する

輸送・物流は2025年の収益の28.35%を占め、フリートルーティング、ヤード管理、および越境コンプライアンスにGISを展開しています。石油・ガスは最も速い成長を記録しており、生産者が精製所の3Dデジタルツインにリーク検出モデルと規制報告を重ねるにつれ、15.90%のCAGRを示しています。OMVの展開は、継続的な空間監査が検査のダウンタイムを縮小し、ESGの透明性を強化する方法を示しています。

政府・防衛は変わらぬ支柱であり、情報・監視・偵察フィードと次世代9-1-1の展開を拡大しています。公益事業者はグリッドのデジタル化を加速し、植生リスク分析と停電予測を統合しています。建設、鉱業、および通信は、それぞれライダーからBIMへのパイプライン、斜面壁監視、および5Gミリ波サイトの選定を通じて段階的な変化を実現しています。これらの業種全体として、物理的資産のライフサイクル全体にわたる地理情報システム市場の広がりを示しています。

地域分析

北米は2025年の支出の37.80%を維持しており、これは成熟したクラウドインフラ、強固なR&D資金、および相互運用性とメタデータを標準化する米国地理空間データ法などの機関指令によるものです。連邦プログラムは山火事モデリング、ブロードバンドエクイティマッピング、および重要インフラの強靭化に複数年の予算を確保しています。Trimbleのような企業は年間6億6,000万USD以上をイノベーションに投資し、地域の技術的優位性を強化する特許を生み出しています。しかし、クラウドストレージ料金の上昇はペタバイト規模の画像解析においてコスト上の課題をもたらし、ローカライズされたソブリンクラウドの交渉を促進しています。

アジア太平洋地域はメガシティの近代化とインフラ刺激策に牽引され、15.95%の最高地域CAGRに向けて順調に推移しています。シンガポールは空間制約を軽減するために3D地下マッピングを拡大し、インドのデジタルツインミッションは物流回廊を統一された区画レベルの地籍台帳と連結しています。ナバーとのサウジアラビアのUSD 10億のデジタルツイン協力は、スマートシティリーダーシップに向けた湾岸諸国の野心を示しています。地域の課題としては断片化されたデータ残存規制や様々な輸出規制があるものの、国内の衛星打ち上げとソブリンクラウドゾーンが依存性を軽減しています。

欧州の成長は高付加価値データセットを民主化するINSPIREディレクティブに支えられ、安定を維持しています。オープンアクセスは気候リスクスコアリングと再生可能エネルギーのサイト選定分析を専門とするスタートアップを生み出しています。GDPRはアーキテクチャ設計に影響を与え、プライバシー強化技術と域内処理を促進しています。南米、中東、およびアフリカは総じて規模は小さいものの、鉱物探査、精密農業、およびインフラセキュリティにおいて導入の加速を示しています。これらの市場はしばしばレガシーシステムを飛び越え、最初からクラウドネイティブGISを採用することで、グリーンフィールド需要を通じて地理情報システム市場規模を拡大しています。

競合情勢

地理情報システム市場は適度な集中度を特徴としており、Esri、Hexagon、Trimble、Bentley Systems、およびHERE Technologiesが世界収益の推定60%を集合的に獲得しています。Esriは四半期ごとの機能リリースと2,000社のパートナーエコシステムを通じて優位性を強化しています。Hexagonはノンコア資産でUSD 9,000万を売却し、AI対応の公共安全モジュールへの再投資に焦点を絞りました。TrimbleはハードウェアとSaaSを融合させ、デバイステレメトリを収益の変動を平滑化するサブスクリプションダッシュボードに変換しています。

統合が加速しています:KKRは通信ネットワークオーケストレーションに参入するためにIQGeoをUSD 3億3,300万で買収し、[4]KKR、「KKRが地理空間ソフトウェア事業IQGeoの買収を完了」、KKR.COM シーメンスはUSD 100億でAltairを買収し、シミュレーションと地理空間デジタルツインを融合させました。一方、HEREとAWSは10年間でUSD 10億を投じ、ソフトウェア定義型自動車向けにAIリッチなマッピングを組み込む取り組みにコミットしました。Mach9などのスタートアップはライダーポイントクラウド処理を96倍高速化するためにUSD 1,200万を確保し、既存のワークフローを脅かしています。

競争の優位性はAIモデルライブラリ、エッジ最適化ランタイム、およびセクター固有のソリューションへとシフトしています。ベンダーは大規模言語モデルを組み込んで自然言語プロンプトを空間クエリに変換し、GISスペシャリストを超えてユーザーリーチを広げています。30センチメートル未満の画像に対する規制ライセンスは防御的な参入障壁として機能する一方、オープンソースのジオコーディングおよびベクタータイルエンジンは他の領域でのロックインを弱体化させています。最終的に、ターンキーでコンプライアンス対応かつクラウド非依存のオファリングを提供できるプレーヤーが、地理情報システム市場全体でプレミアムな評価倍率を獲得しています。

地理情報システム産業リーダー

Environmental Systems Research Institute, Inc. (Esri)

Hexagon AB

Trimble Inc.

Autodesk, Inc.

Bentley Systems, Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:EarthDailyは衛星コンステレーションの拡大を加速し、商業画像サービスの時間分解能を向上させるためにUSD 6,000万のローンファイナンスを確保しました。

- 2025年8月:MDA SpaceはEchoStarからUSD 13億の契約を受注し、最初の3GPP準拠の低軌道5Gネットワークを構築しました。オプションを含めると価値はUSD 25億に達します。

- 2025年7月:Hexagon ABは安全・インフラ・地理空間ユニットのノンコア事業資産を売却し、ソフトウェアサブスクリプションに注力するためにUSD 9,000万相当の収益ストリームを売却しました。

- 2025年7月:EsriはGoogle Maps Platformと提携し、2,500都市をカバーするフォトリアリスティック3DタイルをArcGISに組み込み、都市計画のビジュアライゼーションを向上させました。

- 2025年3月:シーメンスはUSD 100億でAltairの買収を完了し、CAEシミュレーションと地理空間デジタルツインワークフローを整合させました。

- 2025年1月:HERE Technologiesは自動車OEM向けにAIを活用したマッピングエンジンを共同開発するため、AWSと10年間・USD 10億のアライアンスを締結しました。

世界の地理情報システム市場レポートの範囲

地理情報システム(GIS)は、地球の表面上の地理的位置に関するデータを格納、分析、および可視化します。GISは空間的な関係、パターン、およびトレンドを調査するコンピューターベースのツールです。GISは地理とデータを結びつけることで、地理的コンテキストを使用してデータをより深く理解します。

地理情報システム市場は、コンポーネント(ハードウェアおよびソフトウェア)、機能(マッピング、測量、テレマティクスおよびナビゲーション、ロケーションベースサービス)、エンドユーザー(農業、公益事業、鉱業など)、および地域(北米、欧州、アジア太平洋、その他の地域)によってセグメント化されています。レポートは上記すべてのセグメントについて金額(USD)での市場予測と規模を提供しています。

| ハードウェア |

| ソフトウェア |

| サービス |

| マッピング |

| 測量 |

| テレマティクスおよびナビゲーション |

| ロケーションベースサービス |

| 地理空間データ管理・分析 |

| オンプレミス |

| クラウド |

| 農業 |

| 公益事業 |

| 鉱業 |

| 建設 |

| 輸送・物流 |

| 石油・ガス |

| 政府・防衛 |

| 通信 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| シンガポール | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 機能別 | マッピング | ||

| 測量 | |||

| テレマティクスおよびナビゲーション | |||

| ロケーションベースサービス | |||

| 地理空間データ管理・分析 | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| エンドユーザー産業別 | 農業 | ||

| 公益事業 | |||

| 鉱業 | |||

| 建設 | |||

| 輸送・物流 | |||

| 石油・ガス | |||

| 政府・防衛 | |||

| 通信 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| マレーシア | |||

| シンガポール | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ロケーションインテリジェンスへの支出は2031年までにどれほどの規模になるか?

地理情報システム市場は2031年までにUSD 318億に達すると予測されており、13.94%のCAGRで2026年の水準をほぼ2倍にします。

次の5年間で最も優れたパフォーマンスを示すコンポーネントはどれか?

クラウド移行とマネージドサポートの需要に牽引されるサービスは、15.45%のCAGRで成長すると予測されており、ソフトウェアおよびハードウェアを上回ります。

アジア太平洋地域が最も速い成長率を示す理由は何か?

政府が資金提供するスマートシティプログラム、大規模インフラ建設、および高いモバイルデバイス普及率が15.95%の地域CAGRを牽引しています。

公益事業における導入を制限する要因は何か?

最新のGISとレガシーSCADAの統合はプロジェクトの複雑性を高め、サイバーセキュリティ要件を課し、タイムラインを延長します。

AIは地理空間分析をどのように変えているか?

軌道上およびクラウドの推論は現在、衛星画像を数分で分類し、作物の健全性、防衛、および気候リスクに関する迅速な洞察を可能にしています。

統合の拡大を示す最近の取引はどれか?

KKRによるIQGeoのUSD 3億3,300万での買収は、通信中心の地理空間プラットフォームへのプライベートエクイティの関心を示しています。

最終更新日: