顧客情報システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.93 十億米ドル |

| 市場規模 (2031) | 3.54 十億米ドル |

| 成長率 (2026 - 2031) | 12.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる顧客情報システム市場分析

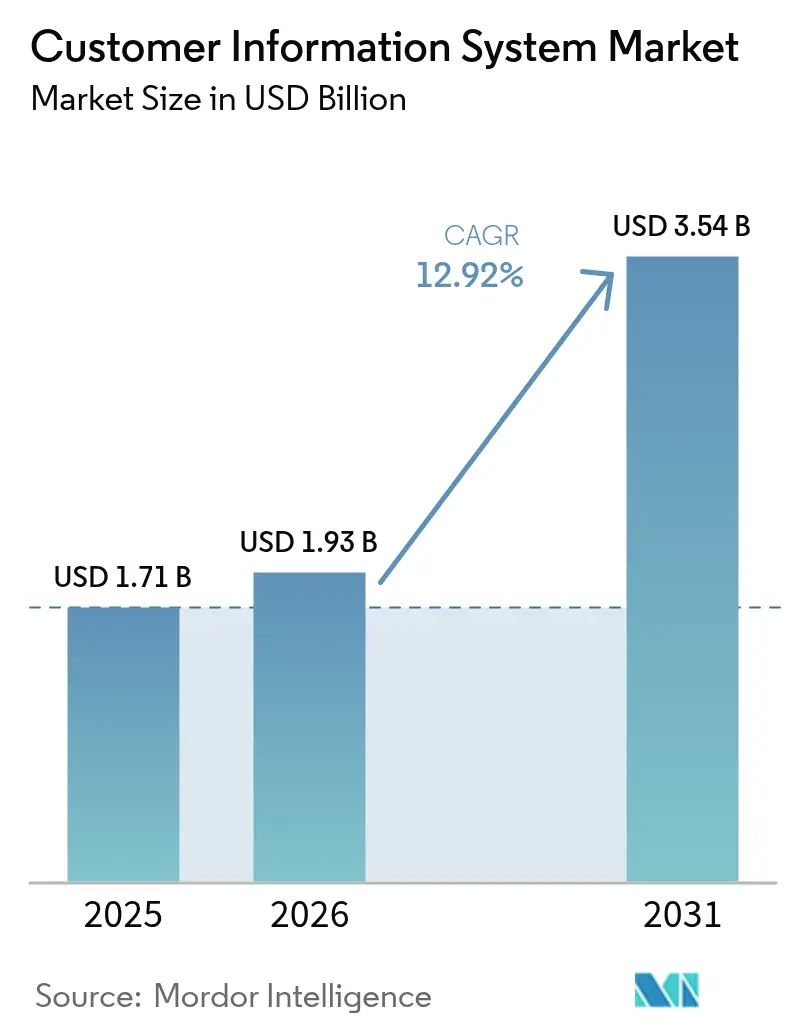

顧客情報システム市場規模は、2025年の17億1,000万米ドルから2026年には19億3,000万米ドルへと成長し、2026年〜2031年にかけてCAGR12.92%で2031年までに35億4,000万米ドルに達すると予測されています。ユーティリティ企業がCISプラットフォームを計量、請求、顧客エンゲージメントを結ぶデジタルコアとして位置づけているため、需要が高まっています。クラウドネイティブアーキテクチャが購買行動を変化させており、クラウド展開は2030年まで年率18.6%で拡大し、顧客情報システム市場全体を大幅に上回るペースで成長すると予測されています。ユーティリティ企業はまた、分散型エネルギーリソースのリアルタイム分析、プリペイド請求、請求精度に関する新たな規制要件に対応するためにCISを導入しています。[1]サザン・カリフォルニア・ガス・カンパニー、「顧客情報システム更新プログラム証言」、socalgas.com この進化は、サービスの継続性を損なうことなく、高度にカスタマイズされたオンプレミスソフトウェアからの移行を目的とした、コスト意識の高い移行戦略と並行して進んでいます。

レポートの主要ポイント

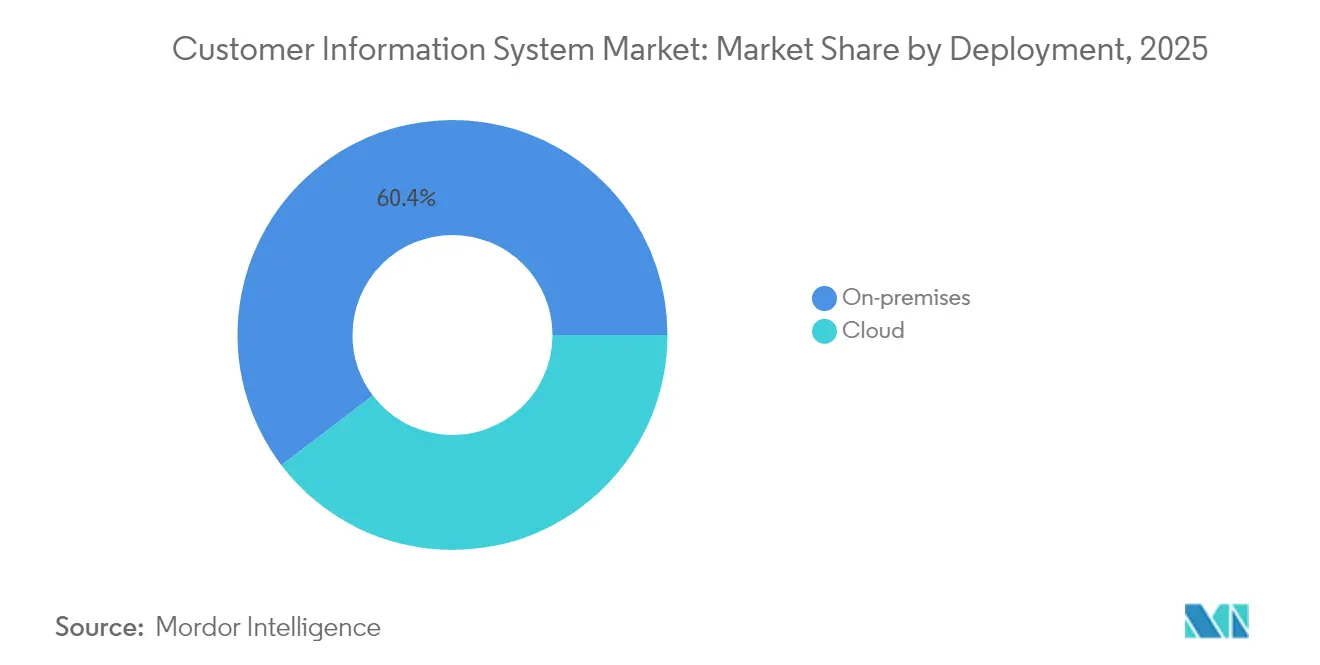

- 展開形態別では、オンプレミス導入が2025年の顧客情報システム市場シェアの60.35%を占めていましたが、クラウドモデルは2031年にかけてCAGR18.05%を記録すると予測されています。

- コンポーネント別では、ソリューションが2025年の顧客情報システム市場規模の収益シェアの69.85%を占め、サービスは2031年にかけてCAGR14.52%で拡大すると予測されています。

- エンドユーザー別では、エネルギー・ユーティリティセグメントが2025年の顧客情報システム市場規模の44.78%を占め、小売CRMは2026年〜2031年にかけて最も速いCAGR16.11%を記録すると予測されています。

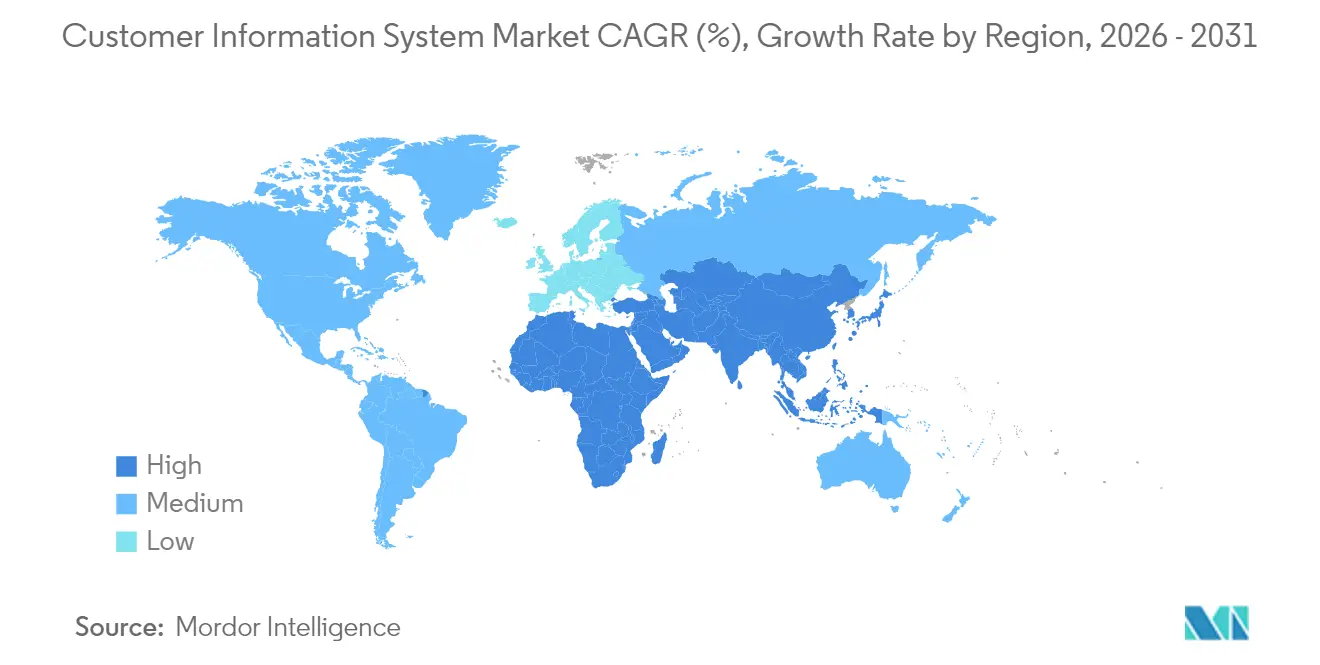

- 地域別では、北米が2025年の顧客情報システム市場シェアの34.22%でトップとなり、アジア太平洋は2031年にかけてCAGR15.23%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル顧客情報システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ユーティリティ企業によるデジタルトランスフォーメーションの取り組み | +3.50% | 北米、欧州への波及 | 中期(2〜4年) |

| 分散型エネルギーリソース成長に伴うリアルタイム顧客分析 | +2.80% | グローバル、北米・欧州での先行動向 | 長期(4年以上) |

| 請求精度に関する規制要件 | +2.10% | 欧州、北米への影響 | 中期(2〜4年) |

| CIS・AMI統合の勢い | +1.90% | アジア太平洋、中東・アフリカへの波及 | 中期(2〜4年) |

| 中規模ユーティリティ企業によるクラウドネイティブCIS導入 | +1.40% | グローバル、北米で特に強い | 短期(2年以内) |

| 新興市場における柔軟・プリペイド請求 | +1.20% | 南米、アジア太平洋、中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ユーティリティ企業によるデジタルトランスフォーメーションの取り組み

北米のユーティリティ企業は、顧客体験の向上と業務効率の実現に向けて、CIS近代化をより広範なデジタルトランスフォーメーションのロードマップに組み込んでいます。強化されたセルフサービスポータル、統合ワークフローエンジン、クロスチャネルコミュニケーションにより、ユーティリティ企業はデータ、資産、人材をリアルタイムで調整できるようになっています。再生可能エネルギーの普及率と顧客満足度を同時に向上させた事例にプログラムの成功が示されており、次世代CISが持続可能性とサービス目標の両方を支えられることが実証されています。予算配分は、まず請求エンジンを置き換え、その後に分析機能とモビリティ機能を追加するモジュール型アップグレードを優先する傾向が強まっており、資本コストを分散させながら効果を早期に実現しています。

分散型エネルギーリソース成長に伴うリアルタイム顧客分析の需要

屋根置き太陽光発電、蓄電池、電気自動車の普及に伴い、ユーティリティ企業はグリッドのバランスを保ちプロシューマーと関わるために分単位のインサイトを必要としています。最新のCISプラットフォームはスマートメーターのデータストリームを処理し、料金エンジンと照合して、グリッドと最終顧客の双方に価値をもたらすデマンドレスポンスアルゴリズムに供給します。リアルタイム決済はまた、仮想発電所の新たな補償スキームを支え、CIS登録記録を卸売市場への参加と結びつけます。AI対応CISモジュールを導入したユーティリティ企業は、コールセンター効率の具体的な改善と現地作業の削減を報告しており、分析機能が消費者の高まる期待に応えながら収益改善をもたらすことを示しています。

請求精度に関する規制要件

欧州の指令は現在、ユーティリティ企業に対して適時かつ透明性の高い請求書の発行と毎年の消費データの開示を義務付けています。コンプライアンス要件により、インターバルデータ、複雑な料金体系、即時決済フローに対応できるCISのアップグレードが促進されています。ユーティリティ企業はまた、監査基準を満たすために請求エンジン内で規制資産ベースと収益率の計算を照合する必要があります。[2]欧州エネルギー規制機関評議会、「規制資産ベースとWACCに関するレポート」、ceer.eu 精度向上への取り組みにより、CISの機能は請求書作成から完全な収益保証分析へと拡大し、請求書が消費者に届く前に不一致が検出されるようになっています。実施スケジュールは今後の報告期限に合わせて設定されており、CISプロジェクトは欧州全体で規制上の優先事項となっています。

CIS・AMI統合の勢い

アジア全域でのスマートメーターの急速な普及により、ユーティリティ企業はAMIデータとCISワークフローを連携させることを迫られています。統合に成功した事例では、マルチプロトコルのメーター読み取りデータがエッジゲートウェイとIoTハブを経由してCISに送られ、検証と請求処理が行われています。統合されたCIS・AMIスタックを使用するユーティリティ企業は、不正使用をより迅速に検出し、技術的損失を削減し、モバイルアプリを通じて使用量アラートを提供できます。[3]世界銀行、「電力セクター改革とスマートメータリングの進捗」、worldbank.org 高い総合的な技術的・商業的損失に取り組む国々は、統合CISを戦略的資産として位置づけており、ユーティリティ企業がサービスの信頼性を向上させながら収益を回復するのに役立てています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模ユーティリティ企業における高いレガシー移行コスト | -2.30% | グローバル、北米・欧州で特に高い | 中期(2〜4年) |

| データプライバシーとデータ主権に関する懸念 | -1.80% | グローバル、欧州で最も強い | 長期(4年以上) |

| ユーティリティ特有のITタレント不足 | -1.20% | アジア太平洋、中東・アフリカ、南米 | 中期(2〜4年) |

| 柔軟性を制限するベンダーロックインリスク | -0.90% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模ユーティリティ企業における高いレガシー移行コスト

数十年にわたる高度にカスタマイズされたCIS導入の置き換えには、並行運用、厳格なデータクレンジング、複雑なシステム統合が必要です。2億米ドルを超える資本プログラムは財務上のハードルを示しており、切り替え期間中のデュアル運用環境により運用予算も増加します。そのため大規模ユーティリティ企業はプロジェクトを段階的に進め、リスクの低い請求エリアから開始しながら、後続フェーズのコスト削減に向けて再利用可能な移行ランブックを構築しています。

データプライバシーとデータ主権に関する懸念

重要インフラを管理するユーティリティ企業は、拡大し続ける地域法規制のパッチワークの下で個人データと消費データを保護しなければなりません。データレジデンシー、暗号化、ソブリンクラウドホスティングの要件は、多国籍CISの展開を複雑にし、ベンダー評価を長期化させ、法的コストを増加させます。[4]Rackspace、「データ主権の課題への対応」、rackspace.com プロバイダーは地域データセンター、設定可能な保持ポリシー、監査対応のセキュリティ管理で対応していますが、規制が進化するにつれてユーティリティ企業は継続的な義務に直面し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウド導入がオンプレミス依存を上回る

オンプレミスシステムは、多くの大規模ユーティリティ企業が直接管理と確立された統合を重視するため、2025年の顧客情報システム市場シェアの60.35%を維持しました。しかし、クラウド展開の顧客情報システム市場規模はCAGR18.05%で急増すると予測されており、中規模ユーティリティ企業の俊敏性とコスト透明性への需要を反映しています。クラウドCISを最新のCRMおよびワークフォース管理ツールと連携させたユーティリティ企業は、製品ローンチの迅速化と計画外停止の削減を報告しており、クラウドのビジネスケースを強化しています。

クラウド導入の加速は、請求計算のための弾力的な処理能力、ハードウェア更新サイクルの短縮、組み込みの災害復旧機能に起因しています。クラウド費用を運用費として計上できる財務会計規則も導入を後押ししており、特に資本予算が厳しく精査される料金規制市場において有効です。将来を見据えた投資を目指すユーティリティ企業は、主権とイノベーションのバランスを取るために、重要データをオンプレミスに維持しながら非機密ワークロードをクラウドに移行するハイブリッドモデルを採用する傾向が高まっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:ソリューション優位の中でサービスの勢いが拡大

ソリューションは2025年の顧客情報システム市場収益の69.85%を占め、請求、決済、顧客エンゲージメントプロセスの基盤であり続けています。ベンダーはAIチャットボットと高度な分析機能を組み込み、インタラクションのパーソナライズ、照合の自動化、料金設計の効率化を図っています。しかし顧客情報システム業界では、ユーティリティ企業が移行、統合、マネージドサービスの専門知識を求めるため、サービスが年率14.52%で成長しています。

スキル不足がデータ変換、セキュリティ強化、コンプライアンス報告のアウトソーシングを促進し、サービスレベルの成果を保証する複数年のマネージドサービス契約が生まれています。CIS・AMI統合を専門とするアドバイザリー企業は、リスクを最小化し回収期間を短縮する統合設計図を提供しています。顧客の期待がデジタルセルフサービスへとシフトするにつれ、ユーティリティ企業は継続的なUX改善のために外部パートナーへの依存を高め、複数年サイクルではなく数ヶ月ごとにポータルを更新しています。

エンドユーザー別:ユーティリティが最大シェアを維持しながら小売CRMが加速

エネルギー・ユーティリティは、複雑な料金体系、規制された請求規則、膨大なスマートメーターデータセットの処理の必要性から、2025年の顧客情報システム市場規模の44.78%を占めました。電力配電ユーティリティが支出を主導していますが、水道ユーティリティも消費異常を追跡し漏水通知を自動化するCISモジュールを追加しています。

小売業者は2031年にかけてCAGR16.11%を記録すると予測されており、CIS型CRM機能の最も急成長するユーザーとなっています。オムニチャネルコマースは顧客取引の単一ビューを必要とし、小売業者は製品、在庫、プロモーションデータをほぼリアルタイムで同期するCISエンジンを採用するようになっています。通信とBFSI組織は後れを取っていますが、使用量ベースの課金とマイクロサービスバンドルのために同様の機能を採用しています。

地域分析

北米は2025年の顧客情報システム市場収益の34.22%を占めました。AMIの早期普及と厳格な請求精度要件が継続的な投資を支えており、仮想発電所のパイロットプロジェクトにはCIS登録ワークフローとほぼリアルタイムの決済が必要です。この地域のユーティリティ企業は、コール対応を減らし顧客満足度指標を向上させるためにチャットボットとセルフサービスアプリの統合を積極的に進めています。高い移行コストとプライバシー義務がプロジェクトのペースを抑制しており、多くの事業者が段階的な切り替え計画を採用しています。

アジア太平洋は全地域の中で最も速いCAGR15.23%で拡大すると予測されており、ユーティリティ企業が大規模なスマートメーター展開と時間帯別料金およびプリペイド機能をサポートするCISアップグレードを組み合わせています。技術的・商業的損失を抑制するための国家プログラムがメーターから現金回収までの近代化を優先事項とし、中間層の拡大による期待の高まりがデジタルサービスチャネルへの需要を押し上げています。地域的な人材不足がアウトソーシングを促進し、ターンキーCIS・AMIソリューションを提供するシステムインテグレーターに機会をもたらしています。

欧州の顧客情報システム市場は、透明性の高い請求書発行、即時決済、厳格なサイバーセキュリティを義務付ける規制によって形成されています。ユーティリティ企業はペナルティを回避するために年次報告期限に合わせてCIS投資スケジュールを調整しています。デマンドサイドレスポンス指令は柔軟な請求を促進し、細かい時間ブロック料金を管理できるエンジンを必要としています。一方、南米および中東・アフリカの新興経済国では、プリペイド電力・水道プログラムをサポートするためにCISを導入し、収益回収の改善とアクセスの拡大を図っています。

欧州は顧客情報システムの重要な市場を形成しており、2020年から2025年にかけて約9.85%のCAGRで堅調な成長を示しています。英国、ドイツ、フランス、スペインが地域市場成長を牽引する主要国です。この地域の市場は、環境への関心の高まりとデジタルトランスフォーメーションの取り組みを支援する有利な政府政策によって特徴付けられています。欧州のユーティリティ企業は、請求、顧客ケア、統一メータリングを共通データベースと技術スタックの利点と組み合わせた高度なCISソリューションを通じて顧客業務の近代化に注力しています。市場はクラウドベースのソリューションへの大きなシフトを目撃しており、多くのベンダーがエネルギーインサイトと強化された顧客エンゲージメントを提供するモバイルアプリケーションを開発しています。この地域のデータプライバシーとセキュリティ規制への強い重点が、より高度でコンプライアンスに準拠したCISソリューションの開発につながっています。再生可能エネルギー源とスマートグリッド技術の統合が、CISプロバイダーがより高度で柔軟なソリューションを開発する新たな機会を生み出しています。

アジア太平洋地域は顧客情報システムの高成長市場として台頭しており、2025年から2030年にかけて約13.92%のCAGRが予測されています。この地域の市場ダイナミクスは、急速な都市化、人口増加、ユーティリティインフラ近代化への投資増加によって形成されています。中国とインドが主要な成長ドライバーであり、両国ともスマートグリッド技術とデジタルトランスフォーメーションの取り組みに多大な投資を行っています。この地域では、特に電力・電源供給セクターにおいて、レガシーシステムから高度なCISソリューションへの顕著なシフトが見られます。スマートメーターと高度なメータリングインフラの採用増加が、CISソリューションプロバイダーに新たな機会をもたらしています。市場はまた、デジタルトランスフォーメーションとスマートシティ開発を促進するさまざまな政府の取り組みからも恩恵を受けています。この地域のユーティリティ企業は、自動化された請求プロセスと強化された顧客エンゲージメントプラットフォームを通じて顧客体験の向上に注力しています。送配電損失の削減への関心の高まりが、高度なCISソリューションの採用を促進しています。

ラテンアメリカの顧客情報システム市場は、老朽化した電力グリッドインフラの近代化と顧客サービス能力の強化への需要増加に牽引され、着実な成長を遂げています。この地域のユーティリティ企業は、請求能力の最適化、配電ネットワークのリアルタイム管理、消費者へのデータアクセス性の向上を目的として、高度で自動化されたシステムの導入に注力しています。市場は主要経済国全体でスマートシティプロジェクトとデジタルトランスフォーメーションの取り組みへの投資増加によって特徴付けられています。この地域の各国政府は、経済全体の改善に向けて既存都市の近代化と新たなスマートシティプロジェクトの構築に予算を配分しています。政府の支援はまた、スマートグリッドとシステムの運用を支える技術の採用を促進しています。この地域のユーティリティ企業は、業務効率と顧客満足度を向上させるためのデジタルエンゲージメントチャネルと顧客セルフサービスプラットフォームの重要性をますます認識しています。

中東・アフリカ地域は、エネルギー保全への関心の高まりとスマートグリッド技術の展開拡大に牽引され、顧客情報システムプロバイダーに独自の機会を提供しています。主に石油ベースの経済である中東地域では、エネルギー効率が高く正確なメーターソリューションを必要とする商業、住宅、産業プロジェクトへの多大な投資が見られます。スマートメーター展開に関連する政府の取り組みと政策が市場成長に有利な条件を生み出しています。アフリカでは、ユーティリティインフラの改善と非技術的損失の削減への需要が市場を牽引しています。この地域では、特に都市部でスマートメータリングソリューションの採用が増加しています。市場はまた、ユーティリティ業務と顧客サービス提供の改善を目的としたさまざまなデジタルトランスフォーメーションの取り組みからも恩恵を受けています。再生可能エネルギー源の統合と効率的な請求システムの必要性が、この地域のCISソリューションプロバイダーに新たな機会を生み出しています。

規制環境

顧客情報システムは、地域や業界によって異なる、重複するユーティリティ課金規則、データ保護義務、および重要インフラのサイバーセキュリティ要件の下で運用されている。欧州では、課金および顧客消費開示における透明性と迅速性の義務化が、区間データ処理、監査可能性、収益保証管理に向けたCIS機能のアップグレードを引き続き促進している。EU NIS2指令(国内法化期限:2024年10月17日)は、通信事業などの重要事業体に対する事故報告およびリスク管理の要件を強化し、CISのセキュリティアーキテクチャおよびベンダーのデューデリジェンスに影響を与えている。

セキュリティおよび回復力要件は、国内指針および国際標準を通じても運用化されている。英国では、2026年7月に「Telecommunications (Security) Act 2021」に基づき「Telecommunications Security Code of Practice 2026」(バージョン1.1)が公表され、対象プロバイダーの顧客データシステムの保護・管理方法を規定する管理策が強化された。標準の階層では、2025年に承認されたITU-T勧告、すなわちM.3111.1(通信事業者の運用システムとeコマースプラットフォーム間のプロトコル中立インターフェース)およびM.3389(AIベースの顧客体験管理要件)、さらにF.748.71(2025年12月、インテリジェントカスタマーサービス向けAIモデル汎化アーキテクチャ)が、CISのロードマップとますます交差する相互運用可能かつAI対応の顧客業務の参照点を提供している。

競合環境

顧客情報システム市場は中程度の集中度を示しており、Oracle、SAP、IBMなどのグローバルエンタープライズベンダーが、Fluentgrid、Gentrack、Hansen Technologies、Vertex One、Open Smartflexなどのユーティリティ特化型専門企業と競合しています。エンタープライズプロバイダーは豊富な研究開発予算と隣接するERPスイートを活用し、プラットフォームの一貫性を求める大規模な複合サービスユーティリティ企業にアピールしています。専門ベンダーは電力、水道、ガスのワークフローに合わせた設定可能なテンプレートを提供することでプロジェクトを獲得し、中規模事業者の展開時間を短縮しています。

戦略的差別化は現在、クラウド対応、AI駆動のインサイト、ベンダーロックインを回避するコンポーザブルアーキテクチャを中心に展開されています。ベンダーはマイクロサービスとオープンAPIを展開し、ユーティリティ企業がコアコードを書き直すことなくモジュールを交換できるようにしています。顧客数や取引量に基づく柔軟な価格モデルはベンダーの収益をユーティリティの成長と連動させ、選定基準にさらなる影響を与えています。

サプライヤーを評価するユーティリティ企業は、製品の成熟度、サイバーセキュリティ認証、実証された移行フレームワークを重視します。大規模なメーター数、レガシーデータ変換の成功、実証された規制コンプライアンスを含む参照プロジェクトが受注を左右することが多いです。分散型エネルギーリソースの普及に伴い、請求エンジンで系統背後の発電を照合できるサプライヤーがさらなる競争優位を獲得しています。

顧客情報システム業界リーダー

Oracle Corporation

IBM Corporation

SAP SE

Gentrack Group Limited

Itineris NV

- *免責事項:主要選手の並び順不同

市場機会と将来展望

特にユーティリティおよびサービスプロバイダーが高度にカスタマイズされたレガシースタックを解消しつつある領域において、更新サイクルおよびベンダープラットフォーム移行を中心に、近い将来のモダナイゼーションの好機が開かれつつある。具体的な触媒の1つは、ECC上のSAP IS-Uの保守期限の接近(主流保守は2027年終了、拡張保守は2030年終了)であり、これによりメーター・トゥ・キャッシュ、課金、カスタマーサービス部門は、段階的な移行サービスとともに、S/4HANA Utilitiesへの移行パスや代替CISプラットフォームの計画段階に置かれている。この環境は、切替リスクを低減し、ハイブリッドなデータレジデンシーをサポートし、レガシー変換コストが高い多地域ユーティリティ向けに再利用可能な移行手順書を提供するオファリングを後押ししている。

製品および導入の実例は、CISに隣接するか、またはCISと緊密に統合されるAI支援の顧客業務および全社的サービスプラットフォームの、より広範な採用も示している。2026年1月、EnBW Energie Baden-Wuerttemberg AGは全社的サービスプラットフォームの展開のためにBSI Softwareを選定し、事業部門を横断してインタラクション履歴、ワークフロー、サービスリクエストを統合する統一顧客サービス層への需要を示した。2026年7月、Microsoftは Dynamics 365 Customer Insights のパブリックプレビューにおいてエージェント型AI機能を導入し、CISベンダーやシステムインテグレーターが顧客エンゲージメントおよび収益保証プロセスに組み込むことができる、ジャーニー設計およびアウトリーチ最適化の自動化ツールキットを拡充した。ユーティリティ分野以外でも、金融サービス業界での採用は、CISに隣接するCRMモダナイゼーションの大規模な有効性を引き続き裏付けている。例えば、Alpha Bank CyprusはSalesforce Financial Services Cloudの導入を完了し、2026年4月30日に完全稼働に至り、課金・サービスシステムと連携する構成可能でクラウド提供の顧客マスターデータおよびオーケストレーションの機会を強化した。

最近の業界動向

- 2026年5月:Dallas市はItineris UMAX Customer Information System(CIS)を稼働開始し、現代的なメーター・トゥ・キャッシュプラットフォームへの完全な切替を完了した。大規模な市営ユーティリティにおける本番展開は、レガシーCIS環境から標準化されたプロセスと統合パターンを持つ構成可能プラットフォームへの移行を浮き立たせている。この節目は、データ変換、テスト、運用安定化に関するベンダーおよびシステムインテグレーターサービスへの需要も強化している。

- 2025年5月:Utility WarehouseはGentrackと提携し、自社のエネルギープラットフォームを進化させた。この提携は、製品の機動性、デジタルサービスジャーニー、業界コンプライアンス要件を管理しなければならない競争的なエネルギー小売事業者の間で、顧客および課金プラットフォームのアップグレードへの投資が継続していることを裏付けている。また、汎用エンタープライズスイートのみに依存せずに顧客業務を現代化する専門CISベンダーの役割も支えている。

- 2024年8月:フィジー水道公社は、事業変革プログラムの一環として、AWS上でのGentrackの導入とクラウド移行を完了した。このプロジェクトは、クラウドホスト型CISモデルが北米・欧州以外の地域、より迅速なアップグレードと拡張性の向上を目指すユーティリティを含めて採用されつつあることを示している。また、新興市場のユーティリティモダナイゼーションにおけるパッケージ化されたクラウドアクセラレーターおよびマネージドサービスの説得力も強化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、顧客対応業務および課金関連ワークフローにおいて顧客アカウント情報を取得、保存、管理、利用するために使用される有償ソフトウェアおよび関連サービス(クラウドまたはオンプレミス環境への展開を含む)を対象とする。

対象範囲外:顧客マスターおよび関連する運用ワークフローを維持するCIS層を伴わずに販売される汎用CRMスイートおよび課金専用製品は除外する。

セグメンテーション概要

- 展開形態別

- クラウド

- オンプレミス

- コンポーネント別

- ソリューション

- サービス

- エンドユーザー別

- CRM

- BFSI

- 小売

- 通信

- CIS

- 水・廃水管理

- エネルギー・ユーティリティ

- その他のエンドユーザー

- CRM

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- アジア太平洋その他

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要層のマッピングと、ユーティリティ運用、デジタル支出パターン、クラウド導入に関する前提の裏付けに用いられた。公共事業体の開示情報および年次報告書、政府のエネルギーおよび水関連統計、顧客データ処理および課金慣行を規定する規制文書を確認した。ソースには、米国エネルギー情報局、米国環境保護庁、Eurostat、国際エネルギー機関などの組織による標準および政策文献も含まれ、続いてユーティリティのITモダナイゼーションを論じる査読済み学術誌の補足資料を参照した。

この文脈を規模算定モデルに変換するため、製品ドキュメント、公開されている価格情報、ケーススタディ、信頼できる報道機関や業界団体のウェブサイトで共有されている導入パートナーの見解などの資料も使用した。有料サブスクリプションの一部は、企業財務情報の確認や、大規模システム導入活動の検証に関連する場合の出荷レベルの輸出入確認にのみ使用した。このリストは例示的なものであり、データポイントの収集、前提の検証、ギャップの明確化のために他にも多くの公開ソースを参照した。

一次インタビューおよび調査

一次調査は、CISプログラムの下で購入者が実際に何を購入しているか、およびクラウドとオンプレミスの提供形態で価格がどのように変動するかを検証することに重点を置いた。ユーティリティおよびその他のCIS利用者、システムインテグレーター、ソリューションチームと対話し、その後、地域別の採用パターンが平均化されて失われないよう、米国大陸、EMEA、APAC全体で導入タイムライン、継続的なサポート強度、移行ペースに関する前提を再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:35% | CXO:14% | APAC:45% |

| 中堅層:47% | 機能/部門リーダー:42% | EMEA:36% |

| 小規模プレイヤー:18% | マネージャー:44% | 米州:19% |

市場規模算定と予測

規模算定は、ユーティリティおよび企業の顧客アカウント基盤を現実的な対象可能CIS支出層に変換するトップダウンの構築から始まり、運用からソフトウェア需要への主要な橋渡しとして採用および更新サイクルを用いた。この需要層を組み立てた後、サンプル抽出した契約金額、典型的なサブスクリプションおよび保守の範囲、導入・サポートの組み合わせに関するチャネルからのフィードバックといった選択的なボトムアップの確認によって結果を裏付け、大きな差異が見られた場合には合計を調整した。

モデルの主な入力には、レガシーCISのクラウド移行ペース、平均的な導入期間、典型的なサービス対ソフトウェアの比率、更新およびサポート付帯率、課金・顧客エンゲージメントのアップグレードに紐づくCISプログラムの割合が含まれる。小規模国やニッチな用途で根拠が乏しい場合には、類似市場の代理指標を適用し、その後フォローアップの通話で検証することで、ギャップが総額を密かに膨らませないようにした。予測に際しては、規制圧力、ユーティリティのモダナイゼーション予算、複数年にわたる展開タイミングに関する専門家の見解に裏付けられたシナリオ分析を用い、これにより予測を年次ごとに実装可能な内容と結びつけた。

データ検証および更新サイクル

最終確定前に複数の確認を行い、最終数値が観察可能な市場シグナルと一致するようにした。モデルの出力は、ユーティリティのデジタル支出動向、プログラム発表、大規模更新サイクルのタイミングといった独立した指標と比較し、異常値については前提レベルまで遡って調査した上で受け入れた。

2人目の分析者によるレビューを実施し、範囲の解釈、計算、通貨処理を検証し、インタビューでのフィードバックが価格または採用に関するデスクシグナルと矛盾する場合には再連絡を行った。レポートは年次で更新され、予算、提供モデル、規制に重大な影響を与える出来事が発生した場合には随時更新される。提供前には最終確認を行い、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの顧客情報システム市場規模と他の公表推定値との比較

本市場に関する公表値が異なる理由は、各社が必ずしも同じソフトウェアおよびサービス収益を計上しているわけではなく、また何を真のCIS取引とみなし、何を隣接プラットフォームとみなすかも異なるためである。差異は、通貨のタイミング、サブスクリプション価格の年率換算方法、クラウド移行がより速いか遅いかを前提としているかどうかからも生じ得る。

主な差異は、CRM主導の顧客データプラットフォームや課金専用アプリケーションが同一のバケットに組み込まれているかどうかに起因し、Mordor Intelligenceは、顧客マスターを維持し運用ワークフローをサポートするCISに紐づく場合(単なるエンゲージメント画面や単独の課金ではない)にのみ収益を計上している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.93 B (2026) | |

| 業界誌A | USD 1.79 B (2025) | より早い基準年とより短い予測期間を用いており、実装および継続的なサポート収益の含有が限定的なソフトウェア中心の市場として扱っているようであり、これにより総額はプログラム全体の価値を捉えた見方に比べて圧縮されている。 |

| 業界出版社B | USD 2.18 B (2025) | CISを隣接する顧客データおよびエンゲージメントツールと混合する可能性のある、より広い機能的定義を用いているように見え、ユーティリティの更新サイクルに対する明示的な確認を行わずに、より滑らかな平均販売価格(ASP)の上昇前提を適用している可能性がある。 |

表全体に見られる差異は、主に計算誤りではなく、対象範囲およびタイミングの選択によって説明される。計上される収益が明確なCIS購入決定に紐づいており、サブスクリプションとサービスが地域および通貨基準日を通じて一貫して扱われている場合、市場総額はより追跡しやすく、更新ごとに再現しやすくなる。

レポートで回答される主要な質問

顧客情報システム市場の現在の規模はどのくらいですか?

市場は2026年に19億3,000万米ドルと評価されており、CAGR12.92%で2031年までに35億4,000万米ドルに成長すると予測されています。

顧客情報システム市場をリードしている地域はどこですか?

北米はAMIの早期採用と厳格な請求精度要件により、34.22%の最大シェアを保有しています。

ユーティリティ企業がクラウドベースのCISに移行している理由は何ですか?

クラウド展開は、より迅速な実装、弾力的な処理能力、運用費に適した価格設定を提供し、2031年までのクラウドCISのCAGR18.05%を支えています。

2031年にかけて最も速く成長するセグメントはどれですか?

小売CRMアプリケーションは、小売業者がオムニチャネルパーソナライゼーションのためにCISエンジンを活用するため、CAGR16.11%で拡大すると予測されています。

レガシー移行コストはCISプロジェクトにどのような影響を与えますか?

大規模ユーティリティ企業は2億米ドルを超える資本プログラムとデュアル運用費用に直面する可能性があり、段階的な移行とマネージドサービスが魅力的なリスク軽減策となっています。

アジア太平洋でのCIS投資を牽引しているものは何ですか?

スマートメーターの急速な展開と技術的損失を抑制するためのCIS・AMI統合が、この地域でCAGR15.23%の予測を推進しています。

最終更新日: