学校情報管理システム市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

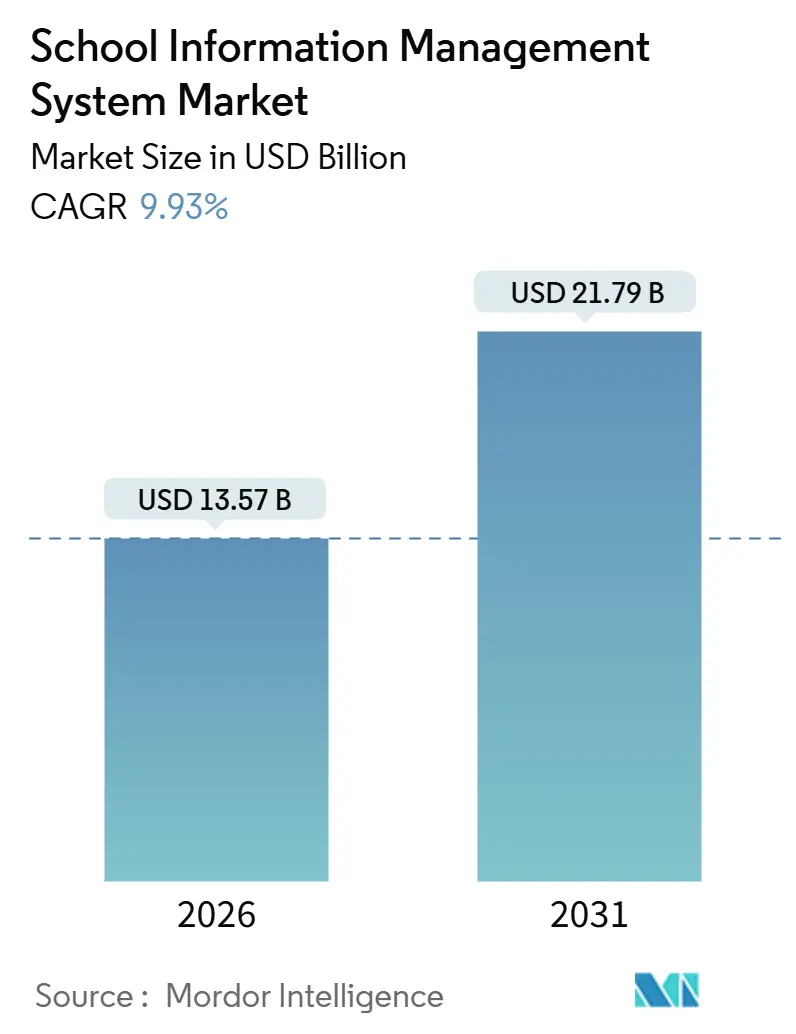

| 市場規模 (2026) | 13.57 十億米ドル |

| 市場規模 (2031) | 21.79 十億米ドル |

| 成長率 (2026 - 2031) | 9.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる学校情報管理システム市場分析

学校情報管理システム市場規模は2026年に137億米ドルと評価され、2031年までに217億9,000万米ドルに達すると予測されており、年平均成長率(CAGR)9.93%を反映しています。デジタル説明責任の義務的フレームワーク、公的資金とデータ透明性の緊密な連携、およびサイバーセキュリティリスクの軽減の必要性が、調達優先事項を再定義しています。世界中の教育機関は現在、機能の深さよりもシームレスな相互運用性を重視しており、規制当局や保護者向けにリアルタイムの記録を提供できるプラットフォームを選好しています。クラウド展開モデルが主流となっているのは、学区が大規模な設備投資よりも柔軟なインフラを好むためですが、最も急速な成長は、単にバックオフィス業務を自動化するのではなく、学校が生徒を確保するのを支援する学術分析モジュールで生じています。教育機関は、導入、トレーニング、カスタム統合が総所有コストのおよそ半分を占めることを認識しており、サービス収益はソフトウェアサブスクリプションよりも速いペースで拡大しています。地域的には、北米が現在最大のシェアを占めていますが、人口規模と積極的なデジタル化義務が重なるアジア太平洋が成長率首位となっています。

主要レポートの要点

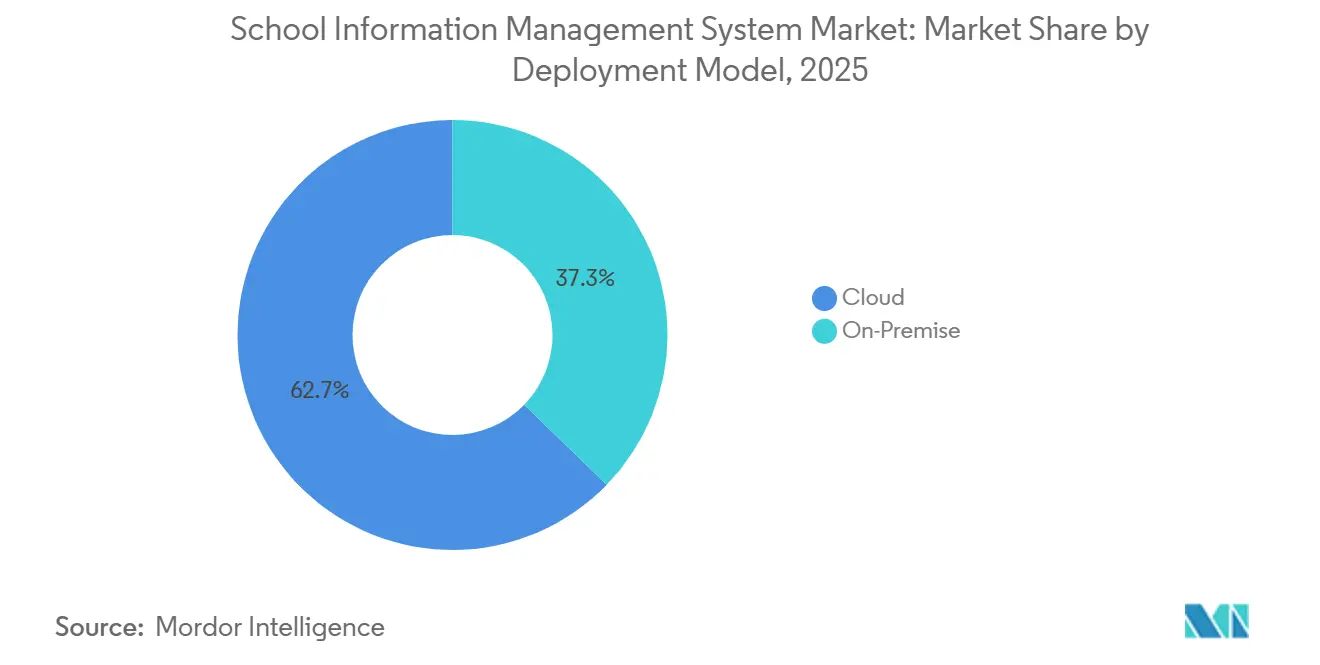

- 展開モデル別では、クラウドが2025年の学校情報管理システム市場シェアの62.73%を獲得し、2031年まで10.16%のCAGRを維持しています。

- アプリケーション別では、管理が2025年に39.26%の収益シェアでトップとなり、学術は2031年まで10.67%のCAGRで進展しています。

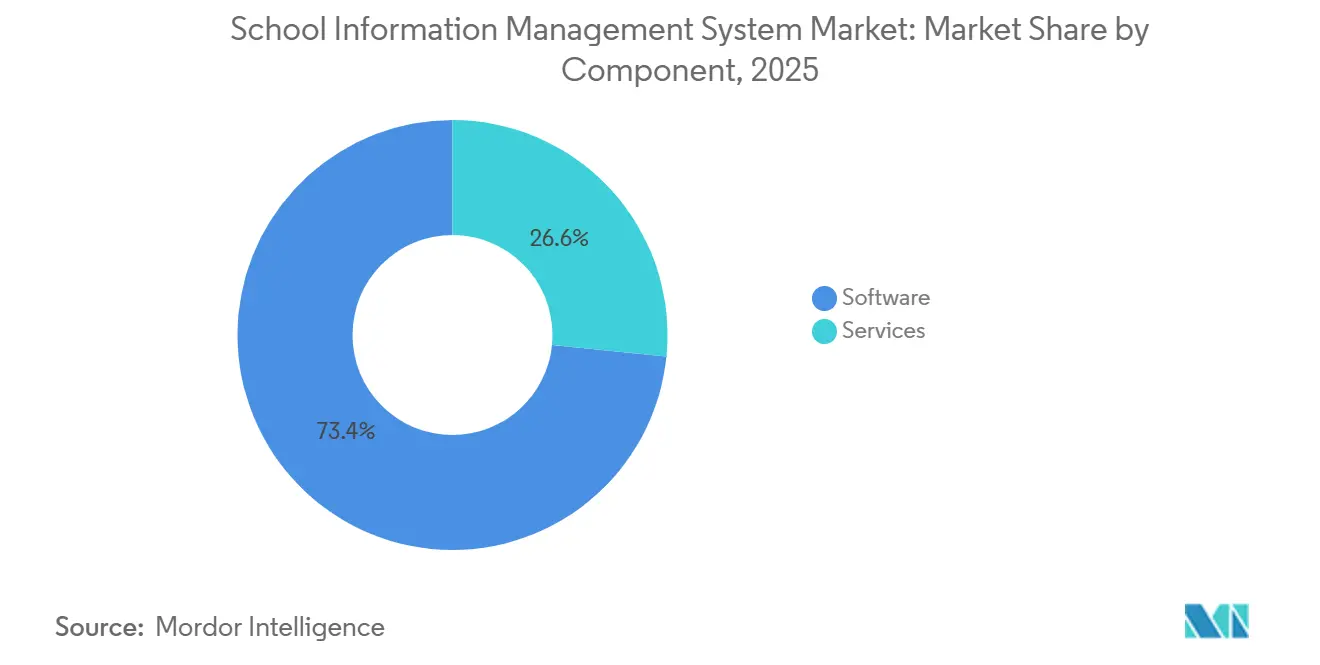

- コンポーネント別では、ソフトウェアが2025年の学校情報管理システム市場規模の73.41%を占め、サービスは10.21%のCAGRでより速い成長を遂げています。

- エンドユーザー別では、幼稚園・小中高等学校が2025年に53.82%のシェアを占め、高等教育は2031年まで10.44%のCAGRで拡大する見込みです。

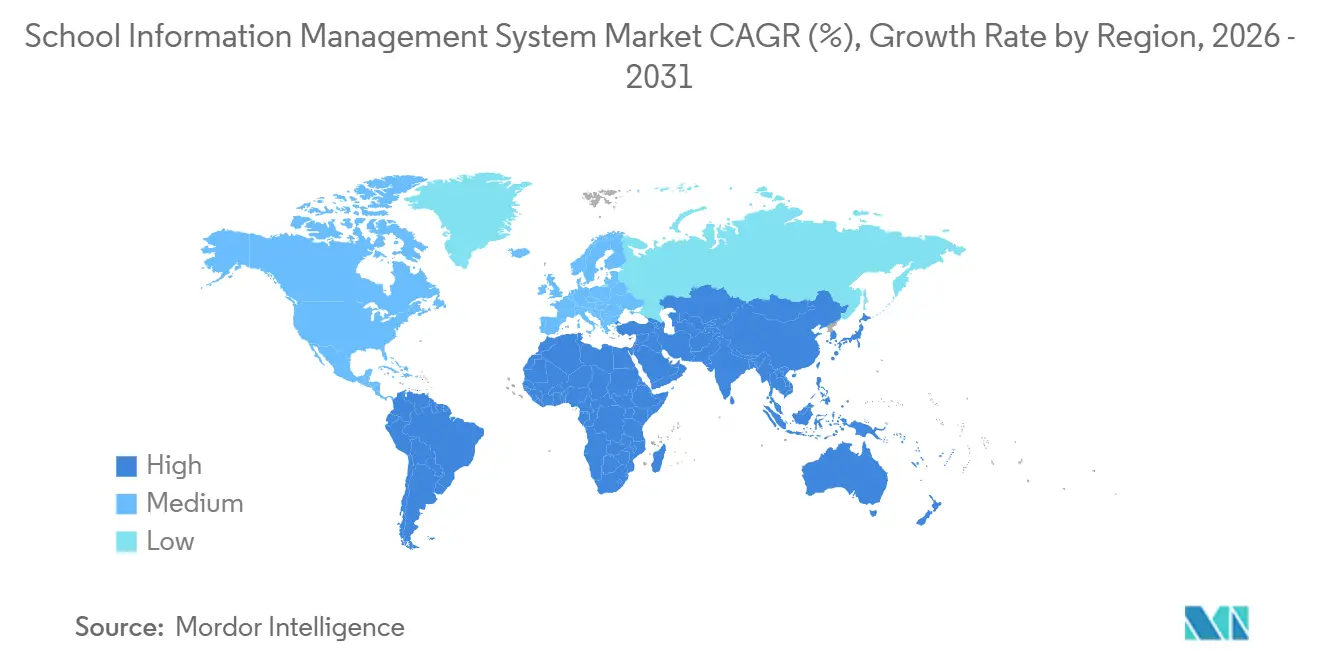

- 地域別では、北米が2025年に37.89%の収益シェアで首位を占め、アジア太平洋は2031年まで10.89%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル学校情報管理システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 生徒の活動追跡に向けたデジタルツールへの重点強化 | +1.8% | 北米および欧州に集中したグローバル | 中期(2~4年) |

| 学校のデジタル化に向けた政府投資の拡大 | +2.3% | アジア太平洋が中核、中東・アフリカへの波及 | 短期(2年以内) |

| クラウドベースのソリューションの採用拡大 | +2.1% | 北米と西欧が主導するグローバル | 中期(2~4年) |

| 集中型行政自動化に対する需要の増大 | +1.6% | グローバル、都市部の学区で最も強い | 長期(4年以上) |

| 定着率向上のためのAI駆動型予測分析の統合 | +1.4% | 北米および欧州、アジア太平洋で新興 | 長期(4年以上) |

| オープンAPIを必要とするエドテックエコシステムの台頭 | +1.2% | グローバル、成熟したエドテック市場に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

生徒の活動追跡に向けたデジタルツールへの重点強化

教育学ではなく訴訟リスクが、出席、行動、および介入をリアルタイムで記録するプラットフォームへの需要を牽引しています。米国の学区では、生徒の安全に関する訴訟が2019年比で2024年に47%増加し、管理者は法廷でも有効な監査証跡の確保を余儀なくされています。[1]全国学校委員会協会、「学校安全訴訟動向」、Nsba.org カリフォルニア州のAB 1432は、420の学区を対象に慢性的な欠席に関する早期警告分析を義務付け、相互運用可能な学校情報システム(SIS)モジュールの即時調達を促しています。中等後教育レベルでは、新たなタイトルIX規則が電子的なケース管理ワークフローを要求しているため、1,800の大学が既存システムを改修するか、コンプライアンステンプレートを内蔵したクラウドスイートへ移行しています。独自ソリューションをコーディングする余裕がない教育機関が多いため、すぐに使える規制ワークフローを提供するベンダーが不均衡に大きなシェアを獲得しています。

学校のデジタル化に向けた政府投資の拡大

公共部門の資本はソフトウェアへと決定的にシフトしています。インドは2024年~2025年に320億インドルピー(3億8,400万米ドル)を拠出し、65万校に相互運用可能な学校情報システム(SIS)と学習プラットフォームを整備しています。アラブ首長国連邦は2025年までにAED 12億(3億2,700万米ドル)を拠出し、首長国レベルの生徒記録を統合し、7つのレガシーシステムを置き換えています。オーストラリアのAUD 5億(3億3,500万米ドル)規模のデジタル教育革命フェーズ2は、国家固有識別子フレームワークに準拠した学校情報システム(SIS)の採用を柱としています。長期にわたる複数年契約により、一度展開が完了すると既存ベンダーへのロックインが生じ、新規参入者には不利な状況となっています。

クラウドベースのソリューションの採用拡大

移行・統合費用を考慮すると、5年間の所有コストはオンプレミス展開を18~22%上回るにもかかわらず、学区はサービスとしてのソフトウェア(SaaS)への移行を続けています。[2]学校ネットワーキングコンソーシアム、「ITリーダーシップ調査2024年版」、Cosn.org 幼稚園・小中高等学校のランサムウェアインシデントが2024年に前年比34%増加しているため、コストへの懸念よりもセキュリティ上の懸念が優先されています。欧州連合(EU)の新たな規則が学校を重要エンティティとして分類し、サイバーインシデントの報告を義務付けることで、28,000の教育機関がマネージドコンプライアンスダッシュボードを備えたクラウドプロバイダーへの移行を促されています。ただし、各国のデータ所在地法により、サプライヤーは地域別クラウドを構築せざるを得なくなり、グローバルな規模の経済が希薄化しています。

集中型行政自動化に対する需要の増大

断片化されたポイントソリューションは、入学、財務、人員配置のリアルタイム監視を妨げています。5万人以上の生徒を抱える都市学区では、通常8つの別々のデータベースが稼働しており、2025年の学区事例研究によると、それらを1つの学校情報システム(SIS)に統合することで、初年度のデータ照合作業が30~40%削減されます。新興経済国でも同様の優先事項が示されており、中国の「スマートキャンパス」義務は21万校の幼稚園・小中高等学校に及び、集中型自動化をコンプライアンス目標として明示しています。長期的な影響は、共通の生徒識別子に依存することでデータの重複入力を回避する給与計算、輸送、食堂モジュールの統合から生じます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 公立学校における限られたIT予算 | -1.9% | グローバル、農村部の北米・欧州および新興市場で深刻 | 短期(2年以内) |

| データのプライバシーとセキュリティに関する懸念 | -1.4% | グローバル、欧州および北米で高まり | 中期(2~4年) |

| ユーザーエクスペリエンス(UX)の複雑さによる教員の抵抗 | -0.8% | グローバル、教員の平均年齢が高い地域で強い | 中期(2~4年) |

| 国境を越えたデータに関する規制上の制限 | -0.7% | アジア太平洋、欧州、厳格なローカライゼーション法を持つ中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

公立学校における限られたIT予算

2019年以降の名目支出の横ばいと18%のインフレが重なり、米国学区のIT購買力は実質的に15%低下しています。農村部の学区は都市部と比較して生徒1人当たりのIT支出が38%少なく、クラウド移行コストが最も高い地域でのベンダーの牽引力が妨げられています。エネルギー価格ショック後の欧州の緊縮財政により、フランスは学校情報システム(SIS)アップグレードへの1億8,000万ユーロ(2億300万米ドル)の投資を2026年まで延期しています。サブスクリプション疲れが状況を悪化させており、学区の17%が定期費用を抑制するためにオンプレミスへの回帰を検討しています。

データのプライバシーとセキュリティに関する懸念

2024年にロサンゼルス統合学区で発生したランサムウェア攻撃により54万件の生徒記録が流出し、1,800万米ドルの復旧費用が発生したことを受け、カリフォルニア州はベンダーの侵害に対して学区に厳格な責任を課しました。一般データ保護規則(GDPR)への準拠が初期の摩擦を生じさせており、調査対象となった欧州の学校の62%が、データ保護影響評価を完了するために最大9ヶ月間、学校情報システム(SIS)の展開を遅延させています。[3]欧州データ保護委員会、「教育におけるデータ保護影響評価」、Edpb.europa.eu 中小規模のベンダーは強化された賠償責任および監査要件を満たすことに苦慮しており、学区の選択肢が狭まり、全体的な更新速度が鈍化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドの優位性の背後にあるオンプレミスの底堅さ

クラウドプラットフォームは2025年の学校情報管理システム市場で62.73%のシェアを獲得し、インフラとサイバーリスクをオフロードしたい学区に牽引され、10.16%のCAGRで成長すると予測されています。クラウドサブスクリプションに紐づく学校情報管理システム市場規模は、5年間の総コストがレガシー所有コストを上回ることが多いにもかかわらず、2031年までに2倍以上になる見込みです。欧州のNIS2指令に基づく義務的なインシデント報告規則も、マネージドセキュリティセンターを運営するベンダーへの採用を後押ししています。

一方、データ主権法により外国のクラウドストレージが禁止されている地域、特に中国、ロシア、中東の一部では、オンプレミス展開が継続しています。中国の幼稚園・小中高等学校の機関は生徒記録を国内に保管しなければならないため、グローバルサプライヤーは市場から撤退するか、地元プロバイダーと提携するかを選択しています。2024年に米国の200の学区を対象に実施された調査では、導入から10年以上経過したオンプレミス設備はサブスクリプション費用がなくデータ転送料も無視できる水準であるため、年間ITコストが23%低いことが示されました。コアレコードをオンサイトに保管しつつ保護者向けポータルをクラウドで運用するハイブリッドアーキテクチャが普及しつつありますが、サービス需要を高める統合の複雑さをもたらしています。

アプリケーション別:定着率が管理を超え、学術の台頭

管理モジュールは2025年も引き続き最大の39.26%の収益シェアを維持しており、スケジューリング、成績管理、入学ワークフローに対する長年のニーズを反映しています。しかし、学術セグメントは全ユースケースの中で最速となる10.67%のCAGRで拡大しており、大学が消耗率を削減するために学習分析を展開しているためです。学術分析に紐づく学校情報管理システム市場規模は、他のどのモジュールファミリーよりも速い成長を遂げており、コンプライアンスから生徒の成功成果へのシフトが強調されています。

事例証拠は説得力があります。ジョージア州立大学は、学校情報システム(SIS)に予測アラートを組み込んだ後、初年度の退学率を11パーセントポイント削減しました。カリフォルニア大学システムでも同様の成果が得られ、2025年に2,500万米ドルの拡張が行われました。財務および補助的アプリケーションは監査コンプライアンスにとって引き続き戦略的重要性を持ちますが、学区が直接的な収益や助成金の優位性をもたらすAI対応の学習コンテンツ推薦およびコンピテンシーマッピングに資金を振り向けているため、これらの成長は遅れをとっています。

コンポーネント別:複雑さの深まりとともに急成長するサービス

ソフトウェアライセンスは2025年収益の73.41%を占めましたが、教育機関がデータ移行の問題、統合のギャップ、変更管理の疲弊に直面しているため、サービスはより速い10.21%のCAGRで成長しています。多くの契約では、レガシー学生記録の15~25%に不整合が含まれており手動クリーンアップが必要なため、初年度のサービス支出がライセンス費用と同等かそれを上回ります。導入パートナーは現在、学校情報システム(SIS)のバックボーンを学習管理システム、ビデオ会議システム、図書館システムと連携させる広範なAPI作業を一括提供しています。

こうして学校情報管理システム市場は、従来の価値獲得モデルを逆転させつつあります。コンサルティングチームを主導するベンダーは複数年にわたる定期的なサービスのマイルストーンを確保できる一方、スタンドアローンのソフトウェアプロバイダーは利益率の圧縮リスクに直面しています。OneRosterのような標準化の取り組みは有効ですが、学校情報システム(SIS)サプライヤーの40%がプロトコルから逸脱しており、学区はミドルウェアの専門家を雇用せざるを得ない状況が続いています。

エンドユーザー別:成長面では高等教育が幼稚園・小中高等学校を上回るペースで加速

幼稚園・小中高等学校は2025年に53.82%の収益を生み出しており、これはその規模の大きさによるものですが、高等教育の支出は10.44%のCAGRで増加しています。大学はIT費用として生徒1人当たり平均1,840米ドルを投資しているのに対し、幼稚園・小中高等学校教育では276米ドルに過ぎず、AI駆動型の学位計画と早期警告システムへの予算を確保しています。したがって、高等教育に帰属する学校情報管理システム市場シェアは2031年まで着実に上昇する見込みです。

人口の縮小が緊急性を高めています。米国の大学進学年齢人口は2025年から2035年の間に15%減少することが予想されており、教育機関は収益の拡大から定着率の最適化へと焦点を移しています。アリゾナ州立大学は、2024年の学校情報システム(SIS)全面更新後に修業年限を短縮することで、1,400万米ドルの学費収入を維持し、その成果を実証しています。幼稚園・小中高等学校での採用は引き続きコンプライアンス主導であり、1万8,000校の米国タイトルI学校に影響する連邦の相互運用性義務に基づいています。

地域分析

北米は2025年に37.89%の収益シェアを維持しており、更新サイクルと連邦標準が安定した更新勢いを維持し続けています。ただし、資金調達のギャップが成長の上限となっており、2024年の国家教育技術計画に基づく導入助成金は、予測される学校情報システム(SIS)アップグレードコストのごく一部しかカバーしていません。カナダは州レベルの差異を示しており、オンタリオ州は2024年に72の学校委員会にわたって調達を集中化した一方、アルバータ州は引き続き379の学校が個別に選択できる体制を維持しています。

アジア太平洋は、政府がスマートキャンパスインフラを義務付けるにつれて10.89%のCAGRで成長をリードしています。中国の包括的な2025年期限は21万校の幼稚園・小中高等学校に影響を与えています。インドは570億インドルピー(6億8,500万米ドル)を州レベルの学校情報システム(SIS)展開に投入しています。日本のGIGAプログラムは1,000万人の生徒にクラウドデバイスを提供しており、すべて使用状況監視のための相互運用可能な学校情報システム(SIS)に接続されています。ただし、データローカライゼーション法則が状況を分断し、グローバルに活動するベンダーに対して費用のかかる国別インフラへの投資を強いています。

欧州では、緊縮財政予算と複雑な調達が衝突しているため、見通しは抑制されています。ドイツの16の連邦州は47の別々のプラットフォームを運営しており、規模の経済が制限されています。一般データ保護規則(GDPR)主導の影響評価が新規プロジェクトの3分の2に対して6~9ヶ月の遅延を生じさせています。一方、中東・アフリカの成長はアラブ首長国連邦のAED 12億の統合プログラムから生まれており、南米の成長はブラジルの複数年にわたる市区町村展開(現在2027年まで延長)に左右されています。

規制環境

学生データガバナンスは、プライバシー管理、記録アクセス、サイバーインシデント対応義務を含む、学校情報管理システムの調達フィルターとして機能している。米国では、家族教育権利および privacy 法(FERPA、20 U.S.C. 1232g)が、教育記録の開示および保護者・学生の閲覧・確認権を規定しており、年次通知の実施には、SISワークフロー内で設定可能な同意管理、ロールベースのアクセス制御、監査証跡が一層求められるようになっている。児童生徒権利保護修正法(PPRA、20 U.S.C. 1232h)は、機密性の高い調査およびオプトアウト対応に関する要件を追加し、統合ツール全体にわたる細やかな権限管理と正当性を示せるデータ利用ログの必要性を強化している。

欧州では、GDPRに基づく運用管理(透明性の開示や処理活動の文書化など)により、ベンダーは標準化されたデータ保護機能と導入支援の提供を迫られている。欧州データ保護委員会は、透明性と情報提供義務を2026年の執行優先事項として挙げており、これにより、保護者向けポータル、分析モジュール、サードパーティ連携全体において、明確な通知、アクセス可能なデータ主体向けワークフロー、追跡可能な処理の必要性が高まっている。プライバシー以外にも、購入者からのRFPで引用される新しいサイバーおよび基幹事業者としての要件(EUの文脈におけるインシデント報告要件を含む)により、ベンダー保証、セキュリティ文書、管理されたコンプライアンス機能への重視が一層強まっている。

バリューチェーン分析

バリューチェーンは、学生記録、時間割編成、財務、分析モジュールなどの中核機能を担うSISソフトウェア発行企業から始まる。次に、SaaS提供およびコンプライアンス対応運用を支えるクラウドインフラプロバイダーとセキュリティツールへと広がっていく。導入・統合パートナーは、大きな価値獲得層を形成している。学区はSIS基盤を学習プラットフォーム、ID管理システム、コミュニケーションツールと連携させる必要があり、同時に旧来の記録の整理と移行も行わなければならない。より大規模な教育ネットワークでは、企業変革専門会社やERPエコシステム(SAP中心の導入を含む)がアーキテクチャの選択、データモデル、統合パターンに影響を与え、SIS選定をより広範なデジタルコア戦略プログラムの一部としている。

調達チャネルや共同購買グループも、どのサプライヤーやシステムインテグレーターが公共機関にとって発見可能かつ事前承認されるかに影響を与える。2025年、E&I Cooperative Servicesは、調達および契約に基づく実装サービスの優先サプライヤーエコシステムを拡大し、学校が単発の入札ではなく確立された共同購買フレームワークを通じて複雑なソフトウェアとサービスを購入する傾向が強まっていることを反映した。ベンダー間の提携もワークフローを再構築しており、介入計画やMTSS分析がSIS隣接モジュールに組み込まれつつある。例えば、米国ではSkywardがPanorama Educationと連携し統合ソリューションを提供している。ハードウェアおよびデバイスの供給制約(2025年に報告された一般的な学校用デバイスの関税による コスト増とリードタイム圧力を含む)は、接続端末に依存する広範なデジタル化プログラムに影響を及ぼすことで、間接的にSIS展開予算とスケジュールを変動させる可能性がある。

競合状況

学校情報管理システム市場は中程度に集中しています。上位5社がグローバル収益のおよそ35~40%を獲得しており、地域特化型の専門企業や垂直特化型の新規参入者には十分な余地が残されています。Infinite CampusやSkywardのようなクラウドネイティブの挑戦者は、事前設定されたテンプレートを活用して中規模の米国学区を獲得しているのに対し、OracleやSAPのようなエンタープライズリソースプランニング(ERP)の老舗は、深いバックオフィス統合を好む大規模大学システムに根強く存在しています。プラットフォームの統合が主要戦略となっており、PowerSchoolによる2024年のSchoologyの買収により、学習管理が学校情報システム(SIS)のコアに統合され、Google Classroomと直接競合する幼稚園・小中高等学校向けのワンストップスイートが提供されています。

ホワイトスペースの成長は、サービスの行き届いていない農村学区、ニッチなコンプライアンスワークフローを必要とする職業専門学校、および複数のカリキュラムを扱う国際学校に集中しています。欧州の新興企業Classterは、国際バカロレアとケンブリッジフレームワークの事前設定を導入することで国際プログラムを獲得し、設定時間を40%短縮しました。技術的な差別化は、組み込みAIとモバイルファーストのデザインアプローチにかかっています。Ellucianは2025年に機械学習エンジンの特許を取得しており、これにより18ヶ月先のコース需要を予測し、よりスマートな教員配置を可能にしています。ISO/IEC 27001のようなセキュリティ認証やIMS相互運用性標準への準拠が、ほぼすべての提案依頼書(RFP)に記載されるようになっており、競合フィールドがこれらの要件を満たすことができるプロバイダーに絞られています。

地域固有のデータセンターへの継続的な投資もまた競争の場となっています。Oracleによるインドとアラブ首長国連邦における1億5,000万米ドルの拡張は、データ所在地のハードルをクリアし、これらの市場の4万5,000校へのアクセスを解放することを目的としています。このような資本的支出を償却できないベンダーは、チャネルパートナーシップを模索するか、厳格なローカライゼーション法に支配された地域から撤退する可能性が高いでしょう。

学校情報管理システム産業のリーダー企業

XIPHIAS Software Technologies

Foradian Technologies

Tribal Group PLC

Technology One Corporation

Jenzabar Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

教育データの集中管理を求める国家および州レベルの義務化は、強力なガバナンスを伴う拡張可能なID管理、就学登録、資金連動報告を提供できるSISベンダーおよびサービス提供者にとっての空白領域を生み出している。2026年6月、ケニアはケニア教育管理情報システム(KEMIS)への登録を人頭補助金処理の条件として義務化し、ナイジェリアは学校および学習者データを統合するデジタル国家教育管理情報システム(DNEMIS)を立ち上げた。両施策とも、システム全体規模での相互運用可能な記録システム、データ品質サービス、安全な連携への需要を示している。集中化の圧力は政策主導の調達フレームワークにも見られ、英国教育省が2027年9月から始まる移行を伴う学校のMIS調達ルートを示したことや、米国ではユタ州のHB 407(2026年)が段階的展開のマイルストーンを伴う州全域のSIS導入プログラムを定めていることが挙げられる。

機会は、管理業務負担を軽減し、エンゲージメントを向上させる組み込み型の自動化機能に集中しており、独自の統合構築を行わずに測定可能なワークフロー向上を求める機関にとって特に有効である。2026年7月、Blackbaudは幼稚園から高校までの私立学校向けにAI駆動機能(入学担当エージェントおよび共通記録アプローチを含む)を導入し、Zohoはインドの政府資金による教育機関向けに無料ライセンスを提供するAI搭載のClasses 2.0を発表した。これらの動きは、実装の深さ、コンプライアンスツール、統合エコシステムに関する差別化への期待を高めている。大規模な自治体のデジタル化プログラムも、単一校向け販売を超えて対象となる展開を拡大している。2026年7月、デリー市自治体は1,500の初等学校における行政および学生記録のデジタル化を目的としたEduLife 2.0ポータルを立ち上げ、コアとなるSISサブスクリプションに加え、展開サービス、変更管理、データ標準化レイヤーへの需要を強化した。

最近の業界動向

- 2026年7月:Foradian Technologiesは、教育向けERPプラットフォームFedena向けに、書籍の貸出、返却、在庫管理ワークフローを自動化するデジタル図書館管理モジュールを導入した。この発表は、Fedenaのモジュール展開を専門的な学内機能に拡大し、管理ツールを1つのプラットフォームに統合したいと考える学校にとってのスイートの定着性を高める。

- 2026年3月:Tribal Group PLCは、アラブ首長国連邦のシャルジャ私立教育局と3年間の学校視察契約を締結したことを開示した。この受注は、私立学校ネットワーク全体でコンプライアンス、視察対応準備、標準化された報告を支援するシステムおよびサービスへの需要を強化するものである。

- 2025年8月:IMS Global Learning Consortiumは、450の機関がOneRoster相互運用性標準を採用したと報告した。採用の拡大は、API主導型エコシステムの商業的な根拠を強化し、SISプラットフォームを学習、分析、エンゲージメントアプリケーションと連携させたい学区にとっての統合の摩擦を軽減する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、市場は、教育機関が学生データ、学業・管理ワークフロー、必要な報告業務をソフトウェアおよび関連サービスを通じて運用することを支援する学校情報管理システムから生じる収益を対象とする。

対象範囲の除外事項:学校運営の記録システムとして機能しない汎用のオフィスツールおよび基本的なコミュニケーションアプリは対象外とする。

セグメンテーション概要

- 展開モデル別

- オンプレミス

- クラウド

- アプリケーション別

- 管理

- 財務

- 学術

- その他のアプリケーション

- コンポーネント別

- ソフトウェア

- サービス

- エンドユーザー別

- 幼稚園・小中高等学校

- 高等教育機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、検証

デスクリサーチ

市場の境界を定め、初期のインプットを構築するため、まず就学者数の傾向、公的支出の方向性、デジタル教育の優先事項を説明するデスクリサーチから開始する。一般的な参照元には、National Center for Education Statisticsの公的教育統計、UNESCO統計研究所、OECDの教育指標、世界銀行の教育データセットなどが含まれ、これらは地域別の対象機関数の妥当性を確認するのに役立つ。

また、政府の入札ポータル、教育省のガイダンス、データプライバシー規制を通じて調達およびコンプライアンスの動向を確認し、これらが更新サイクルやシステム要件にどのように影響するかを検討する。サプライヤーレベルの背景情報は、年次報告書、可能な場合はSEC提出資料、投資家向け説明資料、信頼できるプレスリリースから取得し、企業財務およびニュース検索に使用する有料サブスクリプションおよび方向性の把握に用いる特許データベースと照合する。ここに記載したデスクリサーチの参照元は例示的なものであり網羅的ではなく、データ収集、検証、調査の明確化を支援するため、その他の公開文書も参照した。

一次インタビューおよび調査

一次調査は、学校および高等教育機関が実際に購入しているもの、契約の構成方法、クラウド移行が価格設定や更新パターンをどのように変えているかを確認するために用いられる。主要地域のソリューション提供者、導入パートナー、購入者側の役職者(IT、管理、財務)と対話することで、調達行動と予算のタイミングが前提に反映されるようにしている。デスクリサーチで得られる情報に不足がある場合は、インタビューでのフィードバックを用いて、導入率、一般的に購入されるモジュール、サービスの強度を精緻化し、最終的な市場総額の三角測量を行う。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):14% | アジア太平洋:48% |

| ミドルティア:48% | 機能・部門責任者:29% | 欧州・中東・アフリカ:33% |

| 中小規模事業者:16% | マネージャー:57% | 米州:19% |

市場規模算定と予測

当社の規模算定は、幼稚園から高校(K-12)および高等教育機関の世界的な母集団を、SIMS利用の推定普及率と組み合わせるトップダウン型の構築から始まり、機関あたりの標準的な年間支出(ライセンスまたはサブスクリプション費用に、導入および継続的なサポートを加えたもの)を用いて価値に変換される。支出行動は地域および機関タイプによって異なるため、就学者数の水準、学校のデジタル化プログラム、IT支出の方向性、観察された調達サイクルなどの指標を用いて前提を調整する。

算出結果を現実的なものに保つため、標準的な契約金額やサービス付帯状況のサンプリングを含む選択的なボトムアップ推計と結果を照合し、代表的な機関数または学区数にわたってその値を集計する。ベンダーの情報開示が限定的な分野では、インタビューから得た範囲を用い、追加モジュールに対して保守的な採用率を適用し、機関あたりの推定収益が妥当な予算制約の範囲内にあることを確認することでギャップに対処する。

予測に関しては、採用状況と価格設定がクラウド移行のペース、旧来のオンプレミスツールの更新時期、コンプライアンス主導の報告要件に依存するため、専門家の意見を取り入れたシナリオ分析を用いる。まずベースケースを構築し、その後、より速いクラウド移行または予算承認の遅延といった代替ケースを適用し、見通しを最終化する前にインタビューでのフィードバックを用いてこれらのケースを再確認する。

データ検証と更新サイクル

最終的な数値が実際の需要規模を反映するよう、複数の確認を通じて出力結果を検証する。教育IT支出の方向性、入札活動、標準的な契約期間などの独立した指標に対してモデル化された総額を比較し、地域別、導入形態別、アプリケーション領域別の急激な変動を調査する。

最終承認前に、モデルは段階的に検証され、前提、計算、前年比の変動が別のアナリストによって確認され、その差異が根拠となる情報源から得られる説明と一致しない場合は修正される。レポートは年次で更新され、採用、価格設定、規制に影響を与える重要な事象が発生した場合には中間更新が追加され、その後、クライアントが最新の見解を受け取れるよう、納品前の最終レビューが行われる。

Mordor Intelligenceによる学校情報管理システム市場規模算定と他の公表推定値との比較

学校情報管理システムに関して公表されている市場規模は、各発行元が対象範囲を異なる方法で定義し、モジュールの対象範囲、サービスの付帯状況、クラウドサブスクリプションの価格設定について独自の前提を適用しているため、しばしば異なる結果となる。

主な差異は、学習管理システムやデジタル学習ツールなどの隣接する教育ソフトウェアがSIMSと一緒に数えられているかどうかから生じる。Mordor Intelligenceでは、こうした項目は、支出がSIMS環境内の管理業務、財務、または学業記録管理ワークフローに関連している場合にのみ計上する。

比較基準

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 13.57 B (2026) | |

| 業界誌A | USD 12.56 B (2025) | 異なる基準年を使用し、SIMSを学生・出欠管理の中核機能のみとして扱う場合があり、その結果、財務・学業モジュールおよび付帯サービス収益が過小評価される可能性がある。 |

| 地域コンサルティング企業B | USD 15.20 B (2025) | 学校管理ソフトウェアの複数カテゴリーを混合するより広範な対象範囲や、より強い支出成長の前提を適用している可能性があり、その結果、より狭いSIMS定義に比べて当年の総額が高くなる可能性がある。 |

表からわかるように、この差異は主に対象範囲と基準年の整合性、それに続いてサービスおよびモジュールの対象範囲の扱い方によって説明できる。当社は、機関数、採用率、契約レベルでの価格確認と結び付けた入力データを維持することで、最終的な推定値が再現・検証可能な明確な手順にまでたどれるようにしている。

レポートで回答されている主な質問

学校情報管理システム市場の現在の価値はいくらですか?

学校情報管理システム市場規模は2026年に137億米ドルです。

市場は今後5年間でどのくらいの速さで成長すると予測されますか?

市場は9.93%のCAGRを記録し、2031年までに217億9,000万米ドルに達すると予測されています。

どの展開モデルが採用をリードしていますか?

クラウド展開は62.73%の市場シェアを占め、サイバーセキュリティとスケーラビリティの優位性により急速な拡大を続けています。

どのアプリケーションセグメントが最も速く成長していますか?

学術分析は、教育機関が生徒定着ツールに注力するにつれて10.67%のCAGRで成長すると予測されています。

総支出においてサービスはソフトウェアと比較してどのくらい重要ですか?

サービスは10.21%のCAGRで成長しています。これは、導入、カスタマイズ、統合にかかるコストが初年度のライセンス費用と同等かそれを上回ることが多いためです。

2031年まで最も多くの増分収益をもたらすのはどの地域ですか?

大規模な政府のデジタル化義務に牽引されるアジア太平洋が、10.89%のCAGRで最大の絶対的成長を追加すると予測されています。

最終更新日: