心臓病情報システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

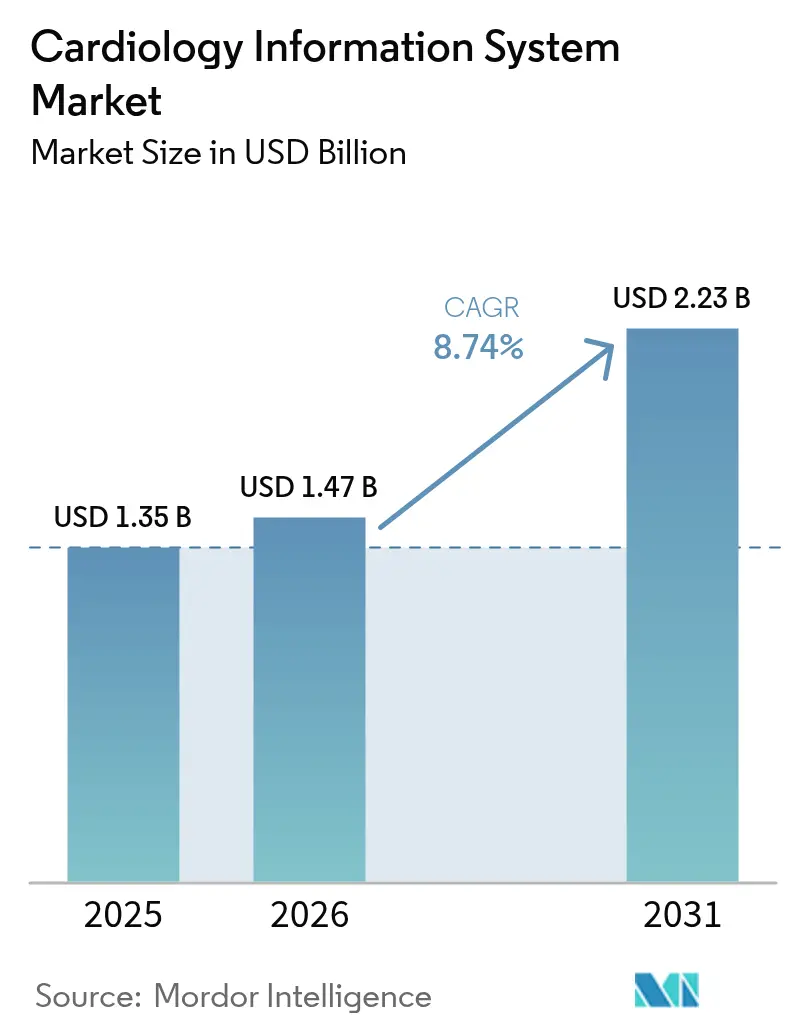

| 市場規模 (2026) | 1.47 十億米ドル |

| 市場規模 (2031) | 2.23 十億米ドル |

| 成長率 (2026 - 2031) | 8.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー/cardiovascular-information-system-market---growth,-trends,-and-forecast-(2020---2025)_CVIS_-_MP.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心臓病情報システム市場分析

心臓病情報システム市場規模は2025年に13億5,000万USDと評価され、2026年の14億7,000万USDから2031年には22億3,000万USDに達すると推定されており、予測期間(2026年〜2031年)中に8.74%のCAGRで成長する見込みです。心血管疾患の有病率の上昇、国家デジタルヘルス義務化の推進、および人工知能ツールに対するFDA承認の迅速化が、現代の心臓IT ソリューションに向けた大きなアドレス可能市場を創出しています。業界リーダーは、多忙な心臓専門医がケアの質を損なうことなく高い処置量を管理できるよう、構造化レポーティング、予測分析、および自動画像解釈の組み込みを急速に進めています。ベンダー中立性、主流の電子健康記録スイートとのネイティブ相互運用性、および段階的な移行を可能にするモジュラーアーキテクチャが、標準的な入札要件として浮上しています。同時に、バンドル支払いモデルが償還を心臓アウトカムに直接結びつけているため、病院は長年にわたる放射線科中心のプラットフォーム決定を再評価しています。その結果、心臓病情報システム市場では、サイバーセキュリティとワークフロー上の利益のバランスをとるクラウド、エッジ、およびハイブリッド展開形式にわたる競争が激化しています。

主要レポートのポイント

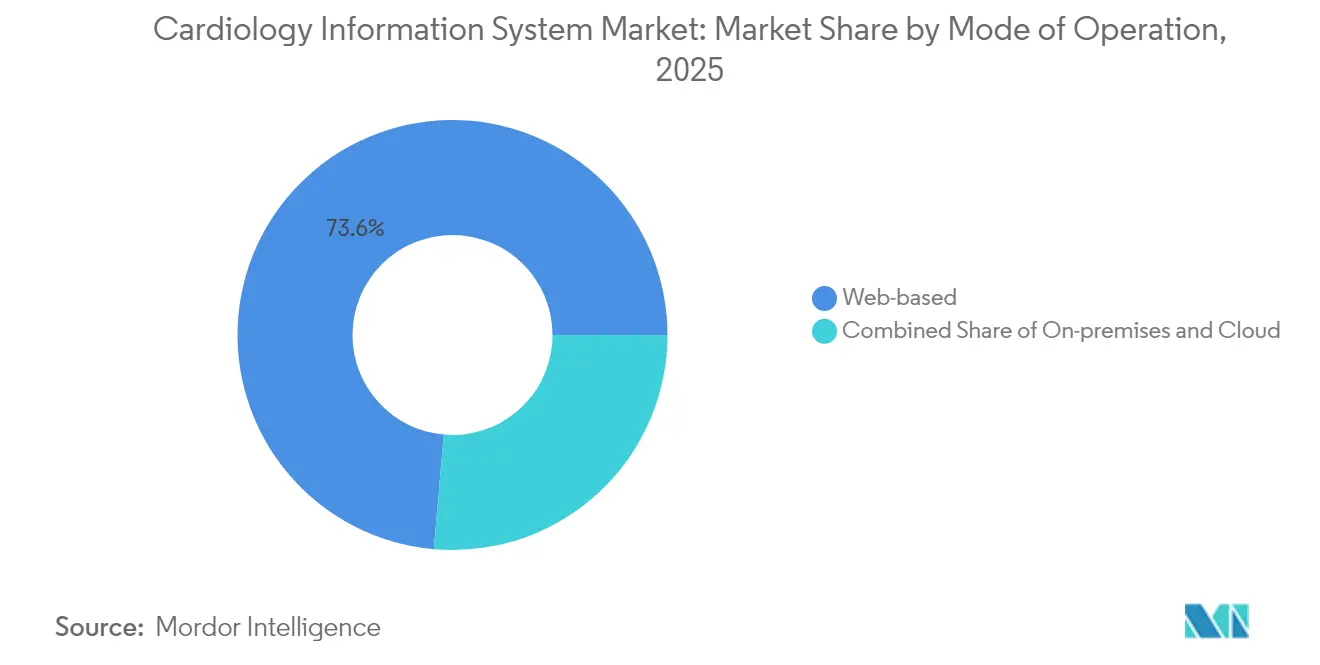

- 展開モデル別では、ウェブベースシステムが2025年に73.62%の収益シェアをリードし、クラウド/SaaSプラットフォームは2031年まで10.21%のCAGRで拡大する見込みです。

- コンポーネント別では、ソフトウェアが2025年に50.88%の収益シェアを確保し、サービスセグメントは2031年まで9.97%のCAGRで成長すると予測されています。

- システムタイプ別では、心血管情報システムが2025年に55.02%の収益シェアを獲得し、心臓病PACSは2031年まで9.56%のCAGRを記録する見込みです。

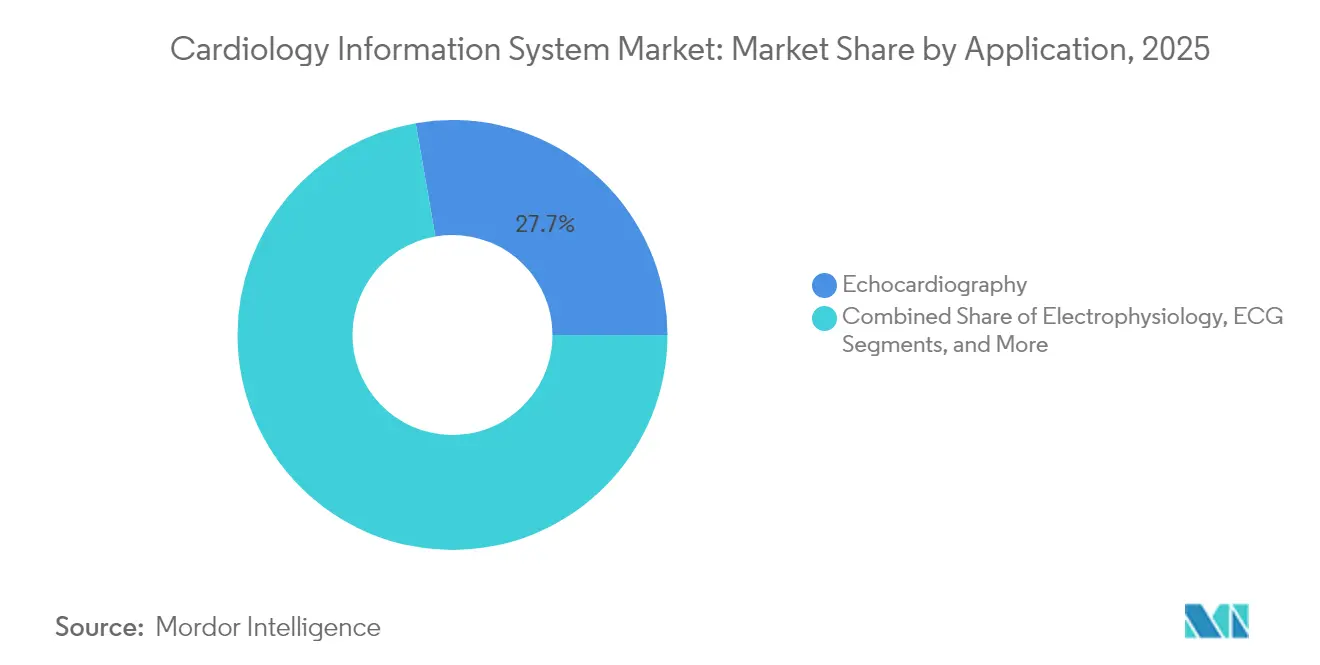

- アプリケーション別では、心エコー検査が2025年に27.74%の収益シェアを占め、ECGおよびストレステストは2031年まで9.74%のCAGRが見込まれています。

- エンドユーザー別では、病院が2025年に64.71%の収益シェアで優位を占め、外来手術センターは2031年まで9.41%のCAGRで成長する見込みです。

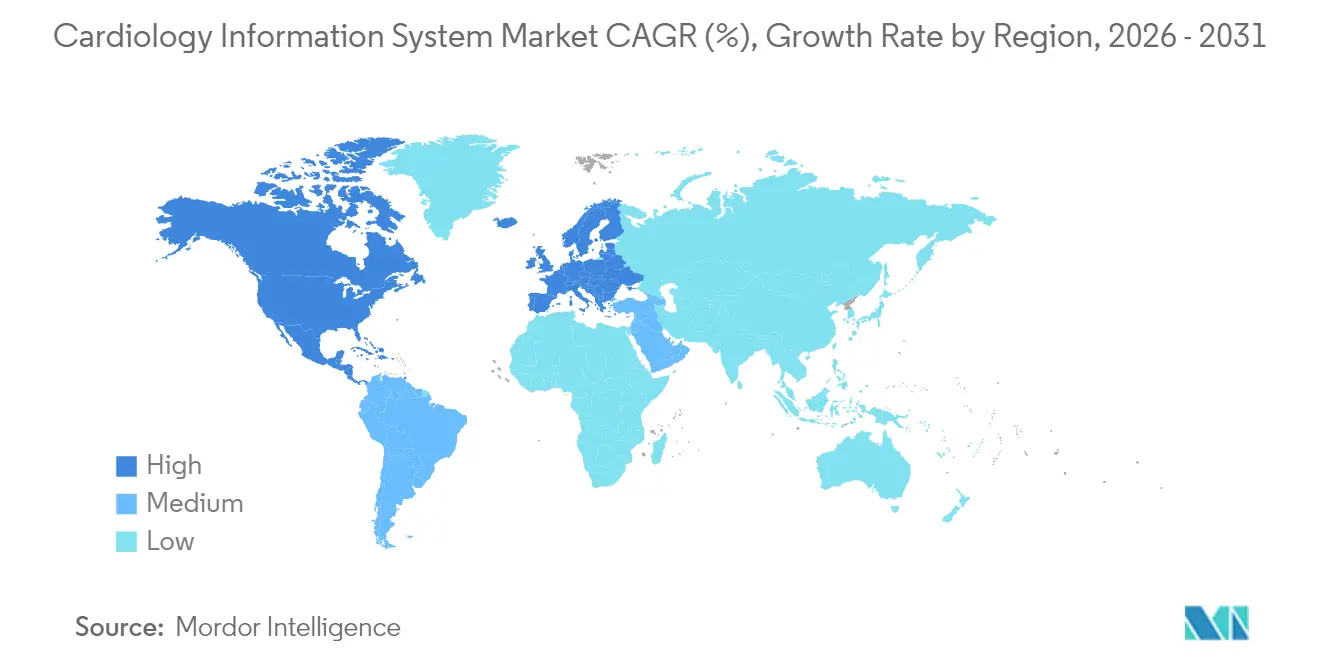

- 地域別では、北米が2025年に42.31%の収益シェアを保有し、アジア太平洋地域は2031年まで10.32%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル心臓病情報システム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 心臓疾患および脳卒中の世界的有病率の上昇 | +2.1% | アジア太平洋地域および中東・アフリカで最も高い影響を持つグローバル | 長期(4年以上) |

| デジタル心臓病学および電子健康記録義務化に向けた政府資金 | +1.8% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 価値に基づくケアへの移行および企業向けイメージングの需要 | +1.5% | 北米中心、EUへの波及 | 中期(2〜4年) |

| 外来および外来手術センターにおける心臓処置の拡大 | +1.2% | 北米およびオーストラリア、EUで新興 | 短期(2年以内) |

| 心臓専門医のワークフローを改善するAI搭載の意思決定支援 | +1.7% | 北米および先進アジア太平洋地域が主導するグローバル | 短期(2年以内) |

| 中堅病院の採用を可能にするクラウドネイティブ心血管情報システムプラットフォーム | +0.9% | 特に中堅市場におけるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

心臓疾患および脳卒中の世界的有病率の上昇

心血管疾患の症例数は1990年から2024年の間にほぼ倍増し、5億2,300万件に達しており、成熟した医療システムと新興医療システムの両方においてスケーラブルな情報プラットフォームの構造的必要性を強調しています [1]Gregory A. Roth、「心血管疾患とリスク因子のグローバル負担、2024年」、米国心臓病学会誌、jacc.org。低・中所得地域は現在、世界の心血管死亡の80%を占めていますが、診断インフラは依然として限られており、省庁はイメージング、血行動態、および構造化レポーティングモジュールへのコスト効率の高いクラウドアクセスを義務付けるよう促されています。虚血性心疾患と脳卒中を合わせると総死亡率の3分の1以上を占めており、費用のかかる急性イベントが発生する前に高リスクコホートを特定する予測分析の緊急性を高めています。アジア太平洋地域および中東の支払者は、国家的な心臓病情報システム市場の展開に直接フィードされる人口レベルのスクリーニングへの資金提供を開始しています。医療システムはまた、生涯にわたる縦断的記録をサポートするベンダー中立アーカイブに向けて刺激資金を投入しており、疾病管理プログラムの臨床的基盤を提供しています。これらの動きは、制約された専門家の供給の中で増大するケースロードを管理できる相互運用可能なAI対応心臓病情報システム市場プラットフォームへの持続的な需要を示しています。

デジタル心臓病学および電子健康記録義務化に向けた政府資金

米国では、メディケアおよびメディケイドサービスセンターが認定電子健康記録の相互運用性に償還ボーナスを結びつけており、最近の地域カバレッジ決定は、心臓病情報システム市場のワークフローに出力を直接フィードするAI対応冠動脈CT分析への支払いを認めています [2]CMS職員、「相互運用性促進プログラム」、メディケアおよびメディケイドサービスセンター、cms.gov。21世紀治療法は情報ブロッキングに対して厳しいペナルティを課しており、以前は投資を先送りにしていた中堅病院が心血管画像と構造化レポートのための標準ベースのインターフェースを採用することを余儀なくされています。欧州は欧州健康データスペースで追随しており、国境を越えたデータ交換を義務付け、ポイントソリューションよりも包括的なソリューションを優遇しています。シンガポールと韓国が主導するアジア太平洋地域の政府は、クラウドプラットフォームの初期サブスクリプションコストを相殺するマッチンググラントを提供しています。これらの政策は総所有コストを下げ、予算承認を加速させ、以前は設備投資の制約によって抑制されていた市場での採用曲線を引き上げています。

価値に基づくケアへの移行および企業向けイメージングの需要

バンドル支払いとアカウンタブルケアの目標は、30日および90日の心臓アウトカムに対する直接的な財務的責任を病院に課し、放射線科、心臓病学、および血管データサイロを統合する企業向けイメージング戦略への即時の関心を促しています。米国のプロバイダーネットワークの3分の2が、臨床医が共通のビューア、アーカイブ、および分析ダッシュボードを共有できるよう、心臓病学を部門横断的なイメージング戦略に組み込む計画を立てています。購買委員会は、モダリティサポートだけでなく、心臓病情報システム市場プラットフォームが在院日数と再入院ペナルティを削減できるという証拠に基づいてベンダーを評価するようになっています。クラウドベースの企業向けリポジトリはさらに、地方のスポークサイトがカテーテル検査研究を専門家によるオーバーリードのためにアップロードすることを可能にし、地理的に分散したケアチームがシームレスに連携しなければならない価値に基づく契約を直接サポートする機能を提供しています。

心臓専門医のワークフローを改善するAI搭載の意思決定支援

米国FDAは心臓病学専用に160以上のAIソリューションを承認しており、放射線科に次いで2番目にAIが採用されている専門分野となっています。承認されたアルゴリズムは現在、壁運動スコアリング、冠動脈プラーク定量化、および不整脈検出を自動化し、査読済み試験では解釈時間を最大50%削減しています。国家的な労働力研究が2030年までに最大15,800人の心臓専門医の不足を予測し、米国の郡のほぼ半数に現在常駐の心臓専門医がいないため、これらの成果は重要です。測定値を自動入力し主要な所見に注釈を付ける構造化レポーティングモジュールは、採用なしにスループットを改善しようとしている医療システムの間でプレミアム価格を引き付けています。FDA承認のAIを心臓病情報システム市場のユーザーインターフェースにシームレスに組み込むベンダーは、アルゴリズムの精度だけでなく、測定可能な時間節約で差別化を図り、複数年にわたる企業契約を確保しています。

制約影響分析*

| 制約 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期投資および統合コスト | -1.4% | 新興市場で特に深刻なグローバル | 短期(2年以内) |

| 既存のPACS/電子医療記録ワークフローの変更への抵抗 | -0.8% | 北米およびEU、レガシーシステムの普及 | 中期(2〜4年) |

| マルチクラウドにおけるサイバーセキュリティおよびデータ主権の懸念 | -0.7% | 規制産業で高まるグローバル | 長期(4年以上) |

| 心血管情報システムに精通した心臓病IT人材の不足 | -0.6% | 農村部および新興市場で最も深刻なグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期投資および統合コスト

ハードウェア、インターフェース、および変更管理サービスを含む場合、心臓病情報システム市場の本格的な展開はしばしば100万USDを超え、臨床的な効果が実証されているにもかかわらず、中規模病院を躊躇させる数字となっています。レガシー放射線科アーカイブと閉鎖された血行動態モジュールは統合を複雑にし、プロジェクトのタイムラインを12ヶ月をはるかに超えて延ばし、希少な情報スタッフを長期にわたるテストサイクルに縛り付けています。クラウドサブスクリプション価格がサーバーを不要にする場合でも、データ移行費用とワークフロー再設計費用は依然として重要です。主要な小児病院はベンダー中立アーカイブへの移行により5年間で約300万USDを削減し、節約が可能であることを示しましたが、規模と交渉力が必要です。実装サービスをバンドルした新しいサブスクリプションモデルが支持を得ていますが、取締役会が依然として医師採用と施設拡張をバックオフィスITアップグレードよりも優先しているため、普及は遅れています。

マルチクラウドにおけるサイバーセキュリティおよびデータ主権の懸念

米国病院に対するランサムウェア攻撃の急増により、デューデリジェンス監査のハードルが上がっており、調達チームは現在、すべての心臓病情報システム市場の提案に対して詳細な暗号化ロードマップ、サイバー賠償責任補償、および地域内データレプリケーションを要求しています。欧州の購買者は、同等の保護措置が存在しない限り患者データがブロック外に出ることを禁止するGDPR規則を援用し、ベンダーに運用コストを膨らませる地理的に隔離されたテナントの構築を強いています。オーストラリアとカナダは追加の医療データ居住義務を課し、展開オプションをさらに断片化しています。分散型台帳と機密コンピューティング技術がより強力な制御を約束する一方で、ほとんどのIT部門はこれらの高度なアーキテクチャを管理するための人員が不足しており、稼働開始を遅らせるか、購買者をオンプレミスアプライアンスに戻す方向に誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

運用モード別:クラウドプラットフォームがデジタルトランスフォーメーションを推進

クラウドおよびSaaSモデルは10.21%のCAGRで成長しており、2025年の収益の73.62%を依然として占めるブラウザホスト型システムのかつての揺るぎない優位性を目に見えて侵食しています。サブスクリプション価格は支出が資本予算から運営予算にシフトするため予算制約のある地域病院に魅力的であり、ベンダーは現在、内部データセンターに匹敵する99.9%の稼働時間を保証しています。クラウド展開の心臓病情報システム市場規模は、特にプライベートエクイティのロールアップによって作られたマルチサイト外来ネットワーク内で、他のどのモードよりも速く成長すると予測されています。オンプレミスクラスターは、厳格なデータ主権規則を持つ管轄区域や、エアギャップポリシーが残る軍事医療施設で存続しています。しかし、そのような購買者でさえ、オフピーク時間帯にパブリッククラウドの分析ワークスペースに匿名化されたデータセットを同期するハイブリッドスタックを試験的に導入しています。

クラウド採用は、血行動態波形をほぼリアルタイムで処理するサーバーレス分析パイプラインを含む、最新のRESTful API、シングルサインオンワークフローの可用性など、新しい評価基準を引き起こしています。心臓専門医は、クライアントソフトウェアをロードせずに軽量ラップトップで高度な3次元可視化を起動できる機能を重視しており、医療システムの最高財務責任者は処置の成長にコストを合わせる予測可能な処置ごとの料金を好みます。第2の加速要因は、2022年にメディケア受益者1万人あたり0.87件の経皮的冠動脈インターベンション処置に達し、紹介病院との即時画像交換を必要とする外来手術センターからの心臓病情報システム市場の需要です。主要な電子健康記録に心血管モジュールを事前統合するベンダーは、社内ITスキルが薄い市場で迅速なサイクルの勝利を確保しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービスの成長が実装の複雑さを反映

ソフトウェアは依然として2025年の収益の50.88%を占めていますが、取締役会がテクノロジーだけでは運用上の利益を提供できないと認識しているため、サービスはより速い9.97%のCAGRで前進しています。包括的な稼働開始には、インターフェーススクリプティング、ワークフローマッピング、医師のオンボーディング、およびマルチサイトの変更管理が必要であり、これらを吸収できる病院ITチームはほとんどありません。サービスによって生成される心臓病情報システム市場規模は、購買者が3〜5年の最適化リテーナーをマスター契約にバンドルするにつれて、10年末までにライセンスとほぼ同等に近づくと予想されています。ハイパーコンバージドアプライアンスがコンピューティングとストレージのフットプリントを統合しているため、ハードウェアの成長は鈍化していますが、血行動態取得のための確定的処理を必要とする高スループットのカテーテル検査室では需要が堅調に推移しています。

統合サービスは最も急成長しているサブセグメントであり、Epic、Oracle、およびMeditechのクライアントが構造化された心エコー検査の所見を臨床ノートに直接プッシュするリアルタイムトリガーを求めているためです。Abbott、GE、およびPhilipsのモダリティ向けの事前構築されたコネクタのカタログを維持するベンダーは、価値実現までの時間を短縮し、より大きなサービスエンベロープを獲得しています。教育プログラムも同様に重要であり、医療システムは看護スタッフがテンプレートを設定し、ベンダーのヘルプデスクへの依存を最小限に抑えられるよう、週単位のブートキャンプに投資しています。その結果、アナリストは心臓病情報システム市場が2025〜2030年の提案依頼書サイクルにおいて、プロフェッショナルサービスの深さとソフトウェア機能の幅に同等の戦略的重みを置くと予想しています。

システムタイプ別:PACSの成長にもかかわらず心血管情報システムプラットフォームがリーダーシップを維持

包括的な心血管情報システムは、イメージング、波形、在庫、および請求を企業ダッシュボードをサポートする単一データベースに統合するため、2025年に55.02%の収益シェアを保有しています。これらのプラットフォームの心臓病情報システム市場シェアは、専門的な心臓病PACSが9.56%のCAGRを記録する中でも堅調を維持しており、スタンドアロンのイメージングアーカイブは、すでに企業向け電子医療記録を運用しており、軽量な画像管理のみを必要とする専門心臓センターに魅力的です。医療システムが最初にPACSを置き換え、後で完全なワークフローモジュールを重ねるという段階的な移行を可能にするために、統合された心血管情報システム-PACSスイートが登場しています。

ベンダーのロードマップは、時間のかかる大規模な置き換えなしに、ストレスレポーティング、核心臓病学、または構造化ECGなどの個別モジュールを顧客が有効化できるマイクロサービスアーキテクチャをますます強調しています。このモジュール性は既存ベンダーを防御可能に保ちながら、FDA承認の変更管理計画の下で継続的な機能更新を提供するクラウドネイティブの挑戦者に機会を創出しています。Siemens Healthineersなどの主要プレーヤーは、Sensis Vibeを古いアーカイブにドッキングできるドキュメンテーションハブとして売り込んでおり、成熟した病院が段階的な近代化パスを好むことを認識していることを示しています。心臓病情報システム市場は、既存の投資を尊重しながら完全なワークフロー収束への明確な移行ラダーを提供するサプライヤーを評価しています。

アプリケーション別:心エコー検査のリーダーシップがECGイノベーションの圧力に直面

心エコー検査は2025年の収益の27.74%を生成し、超音波が非侵襲的で携帯可能かつ比較的手頃であるため、臨床の主力であり続けています。それにもかかわらず、ECGおよびストレステストは現在、日常的な活動モニタリング中に無症候性不整脈を検出するクラウド接続パッチとAIツールのおかげで最速の9.74%のCAGRを記録しています。外来での経皮的冠動脈インターベンション量が増加するにつれてカテーテル検査室モジュールが勢いを増し、電気生理学スイートはアブレーション処置を誘導するための高解像度画像融合を要求しています。核心臓病学に関連する心臓病情報システム市場規模はニッチながら安定しており、特にサプライチェーンのボトルネックが緩和されるにつれて採用が増加しているラテンアメリカで顕著です。

人工知能はモダリティランキングを再形成しています:Philipsは専門家レベルの精度で局所壁運動異常をスコアリングするアルゴリズムを検証し、医師の読影時間を半分に削減しました。スタートアップ企業はほぼリアルタイムで12誘導ECGを分析し、結果を構造化された心血管情報システムノートに送り込むクラウドAPIを提供しており、リズムデータをイメージングメタデータと同様に検索可能にしています。遠隔心臓モニタリングの償還が拡大するにつれて、1つのビューア内でイメージング、波形、およびウェアラブルフィードを調和させるベンダーが持続的な優位性を得るでしょう。このシフトにより、購買者が多職種ケアパスウェイに合わせてアプリケーションの優先順位を再考するにつれて、心臓病情報システム市場は変動し続けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来手術センターの成長が病院の優位性に挑戦

病院は完全な心臓サービスラインを持ち、継続的なICUモニタリングを実施し、資本購入を承認する専門家を雇用しているため、依然として2025年の収益の64.71%を生み出しています。しかし、メディケアが病院の壁の外での選択的経皮的冠動脈インターベンションに支払うようになったため、外来手術センターは9.41%という説得力のあるCAGRを記録しています。プライベートエクイティグループは2013年以来342以上のクリニックサイトを取得し、均一な品質指標を確保するためにクラウドSaaSプラットフォームでワークフローを標準化しています。専門心臓病クリニックも増分的な需要を追加していますが、予算は依然として厳しく、スムーズな紹介サイクルのための病院ポータルとの相互運用性に重点が置かれています。

心臓病情報システム市場は、カテーテル検査室の画像管理、ストレステスト、およびアウトカムダッシュボードを提供しながら外来手術センターの資本プロファイルに合う軽量なサブスクリプション層で対応しています。農村部の外来手術センターには常勤の心臓専門医がいないことが多いため、画像を都市部の読影者にルーティングするクラウドツールが、現場スタッフなしで処置スループットを維持するのに役立ちます。病院は、雇用された関連サイトをカバーする企業向けプラットフォームを展開することで対抗し、断片的なベンダーの侵入を阻止するネットワーク全体のデータスパインを作成しています。この綱引きでは、ベンダーは単一のライセンスフレームワークの下で手術センター、アウトリーチクリニック、および主要な三次病院の異種エステートにまたがることができることを証明しなければなりません。

地理的分析

2025年の収益の42.31%を担う北米は、深い電子健康記録の普及、明確に定義されたメディケアの追加支払い、および他のどの地域よりも速く心臓病学AIを承認するFDAパイプラインの恩恵を受けています。しかし、米国の郡の46%には常駐の心臓専門医がおらず、医療システムは遠隔解釈とワークロードトリアージダッシュボードに依存することを余儀なくされており、心臓病情報システム市場はこれらをコア機能としてますます組み込んでいます。心臓病学外来手術センターに向けたプライベートエクイティ資本の流れは、オンプレミスサーバーなしで複数州にまたがるフットプリントにスケールするクラウドファーストの展開への推進を強化しています。サイバーセキュリティは取締役会レベルの懸念事項であり続けており、ホワイトハウスのランサムウェアタスクフォースの勧告はマルチクラウドアーキテクチャに追加のコンプライアンス義務を課しています。

アジア太平洋地域は最速の10.32%のCAGRを提供しており、心臓イメージングを第一波のユースケースとして指定する国家デジタル化戦略によって促進されています。インドネシアは2024年に初のロボット支援心臓バイパス手術を実施し、外国ベンダーと提携して地方の紹介センターにクラウド心血管情報システムノードを設置しました。中国は超音波機器を含む量に基づく調達プログラムを拡大し、地元メーカーがバンドルされた差別化要因としてネイティブ心血管情報システムソフトウェアを統合するよう促しています。日本の超高齢化社会は、増大する心不全入院を抑制するためにAIリスク層別化に投資しており、オーストラリアのMy Health Recordの義務化は、心血管情報システムアーカイブに直接接続するDICOMwebエンドポイントの採用を加速させています。

欧州は、GDPRと欧州健康データスペースが調達をオープンスタンダードアーキテクチャに向けて誘導する堅固な中程度の成長軌道を占めています。北欧諸国は国境を越えた画像共有を先導しており、適合性ラボ認証を取得したベンダーはより早い候補リスト入りを享受しています。石油多様化予算が豊富な中東政府は、ハイブリッド手術室とリアルタイム分析タワーを備えたグリーンフィールドの心臓センターを委託しています。南米は不均一な進歩を示しており、ブラジルの民間病院チェーンは次世代の血行動態システムに投資している一方、公共機関は依然として予算制約と戦っており、クラウドPACSから始めて後で構造化レポーティングを追加する段階的なロールアウトを好んでいます。総じて、地理的なトレンドは心臓病情報システム市場が地域の多様性を維持することを確保し、単一のベンダーがグローバルスケールで支配することを防いでいます。

競合環境

心臓病情報システム市場は適度に断片化されています。GE HealthCare、Philips、およびSiemens Healthineersは、超音波、CT、およびカテーテル検査室ハードウェアを緊密に統合された情報スタックにバンドルするエンドツーエンドのエコシステムでハイエンドを固めています。彼らは完全なカテーテル検査室分析、在庫追跡、およびAI意思決定支援を提供することでシェアを守っています。InteladによるLUMEDXの2024年の買収は、成熟した心臓病学ダッシュボードをクラウドPACSポートフォリオに追加し、イメージングベンダーが統合された心血管提供なしには競争できないことを示しています。Epic Systemsは電子健康記録のフットプリントを米国病院の39.1%に拡大し、ネイティブのCupidモジュールを活用して心臓病学ワークフローを入院患者ドキュメンテーションのシームレスな拡張にしています。

クラウドネイティブの挑戦者は、より速いリリースサイクルと消費価格で自らを位置づけています。例としては、標準帯域幅で3秒以内に2GBのカテーテル検査研究をロードするブラウザベースのビューアを可能にするサーバーレス画像レンダリングを調整するベンダーが挙げられます。iCardio.aiなどのAIスタートアップは、ベンダーが構造化レポートに直接組み込むREST APIを介してFDA承認アルゴリズムを提供し、コアプラットフォームとベストオブブリードのアドオンの境界線を曖昧にしています。ハイパースケールプロバイダーとのアライアンスにより、既存企業はリアルタイム推論のためのGPUクラスターにアクセスでき、GE HealthCareとNVIDIAのコラボレーションは、ハードウェアとソフトウェアのエコシステムが自律的なイメージングを加速するために収束する方法を示しています。

医療システムが結果に基づく支払い条件を要求する地域購買連合を形成するにつれて、購買力が高まっています。ベンダーは、固定月額料金の下で稼働時間、サイバーセキュリティ監査、および定期的なアルゴリズムアップグレードを保証するマネージドサービス契約で対抗しています。心臓病情報システム市場は、ソフトウェア、AI、およびサービス品質指標が不可分なサブスクリプションバンドルへと進化しています。プロフェッショナルサービス人材を前面に出すことに失敗したプレーヤーは、顧客がプラットフォームのパフォーマンスを機能チェックリストではなく達成された生産性向上によって判断するため、チャーンのリスクにさらされています。

心臓病情報システム業界リーダー

Koninklijke Philips N V

Esaote SpA

INFINITT Healthcare Co Ltd

Central Data Networks PTY Ltd

CREALIFE Medical Technology

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:PhilipsはVeriSight Pro 3次元心腔内エコーカテーテルを欧州で発売し、インターベンショナル心臓病学ポートフォリオを強化し、心血管情報システム統合のためのより豊富なイメージング入力を追加しました。

- 2025年3月:GE HealthCareはAltiX AI.iプラットフォームとRevolution Vibe CTシステムを導入し、単一拍動での心臓取得時間を50%削減し、既存の心血管情報システム展開内での下流画像処理を容易にしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、心臓病情報システム市場を、CVIS、心臓病PACS、およびCVIS-PACSの複合スイートを含む、すべての統合型心臓血管情報ソフトウェアプラットフォームおよび関連モジュールと定義する。これらは、オンプレミス、ウェブ、またはクラウドソリューションとして提供され、侵襲的および非侵襲的心臓病サービス全体における意思決定支援のために、患者の画像データおよび血行動態データの取得・保管・分析・配信を行うものである。Mordor Intelligenceでは、新規ライセンス販売、サブスクリプション、および保守費用から生じるプラットフォーム収益をベンチマークとし、一般的な病院EHRおよびスタンドアロン診断機器は除外している。

放射線科専用として販売される補助的な画像保管プラットフォームおよび汎用エンタープライズVNAソリューションは集計対象外とする。

セグメンテーション概要

- 運用モード別

- ウェブベース

- オンプレミス

- クラウド/SaaS

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- システムタイプ別

- 心血管情報システム(CVIS)

- 心臓病PACS(C-PACS)

- 統合心血管情報システム-PACSプラットフォーム

- アプリケーション別

- カテーテル検査室

- 心エコー検査

- 電気生理学

- ECGおよびストレス

- 核心臓病学

- その他

- エンドユーザー別

- 病院

- 外来手術センター

- 専門心臓病クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東

- 湾岸協力会議

- 南アフリカ

- 中東その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の心臓専門医、医療IT管理者、および地域システムインテグレーターと対話を行った。対話およびパルスサーベイにより、導入率、サイトごとのライセンス料、およびクラウド移行のタイムラインが明確化され、想定レンジの精度が向上した。

デスクリサーチ

CMSのMeaningful Useダッシュボード、欧州eHealthデジタルスコアボード、日本の厚生労働省調達通知、ならびに米国心臓病学会および欧州心臓病学会が発行する統計など、公開情報源から基礎データを収集した。企業の10-K、FDA 510(k)データベース、およびQuestelを通じた特許動向により技術パイプラインをマッピングし、Dow Jones Factivaにより病院ITの契約受注を追跡した。これらのインプットは、その他多数とともに、過去のベースラインの形成に寄与したものであり、本リストは例示的なものであり、網羅的なものではない。

市場規模の算定と予測

世界のカテーテル検査室在庫および年間心臓病手技件数のトップダウン再構築を起点として、デジタル化普及率および平均システム価格を適用し、2025年の需要規模を算定した。選択的なボトムアップ検証として、サプライヤーの積み上げおよびサンプリングされたASP×導入台数により合計値を調整した。主要変数には、三次病院数、手技件数の成長、クラウド普及率、典型的な5年更新サイクル、および病床あたりの医療IT支出が含まれる。多変量回帰とシナリオ分析を組み合わせ、専門家コンセンサスによるストレステストを経て2030年までの予測を行い、ブロードバンド病院カバレッジや心臓疾患有病率などのプロキシを用いて新興市場のギャップを補完した。

データ検証と更新サイクル

アウトプットは、承認前にデュアルアナリストレビュー、公開支出トラッカーとの分散テスト、および自動異常フラグ処理を経る。モデルは年次で更新され、規制上の変化または主要なM&Aイベントにより市場が5%以上変動した場合には中間更新が行われる。

MordorによるCardiology Information Systemベースラインの信頼性

公表されている推計値が異なるのは、各社がスコープ、契約の年換算ロジック、および更新頻度において異なるためである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 1.35 B(2025年) | Mordor Intelligence | |

| USD 1.66 B(2025年) | Global Consultancy A | 心臓病RIS収益を含めてバンドル化し、サービスを二重計上している |

| USD 1.18 B(2023年) | Industry Journal B | 古いベースラインを使用しており、クラウドサブスクリプションの増加分を除外している |

この対比は、当社の厳格なスコープ、より新しいベースライン、およびデュアルパス検証が、意思決定者が信頼できるバランスのとれた透明性の高い数値をいかに生み出すかを示している。

レポートで回答された主要な質問

現在の心臓病情報システム市場規模はどのくらいですか?

心臓病情報システム市場規模は2026年に14億7,000万USDに相当し、8.74%のCAGRで2031年までに22億3,000万USDに達すると予測されています。

心臓病情報システム市場の主要プレーヤーは誰ですか?

Koninklijke Philips N V、Esaote SpA、INFINITT Healthcare Co Ltd、Central Data Networks PTY Ltd、CREALIFE Medical Technologyが心臓病情報システム市場で事業を展開する主要企業です。

心臓病情報システム市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)中に最も高いCAGRで成長すると推定されています。

心臓病情報システム市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が心臓病情報システム市場で最大の市場シェアを占めています。

最も強い成長見通しを持つセグメントはどれですか?

サービス、心臓病PACS、およびECGおよびストレステストアプリケーションはそれぞれ9%を超えるCAGRを示しており、購買者がワークフローコンサルティングとAI強化診断を優先しています。

最終更新日: