システムインテグレーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 49.41 十億米ドル |

| 市場規模 (2031) | 63.73 十億米ドル |

| 成長率 (2026 - 2031) | 5.22% CAGR |

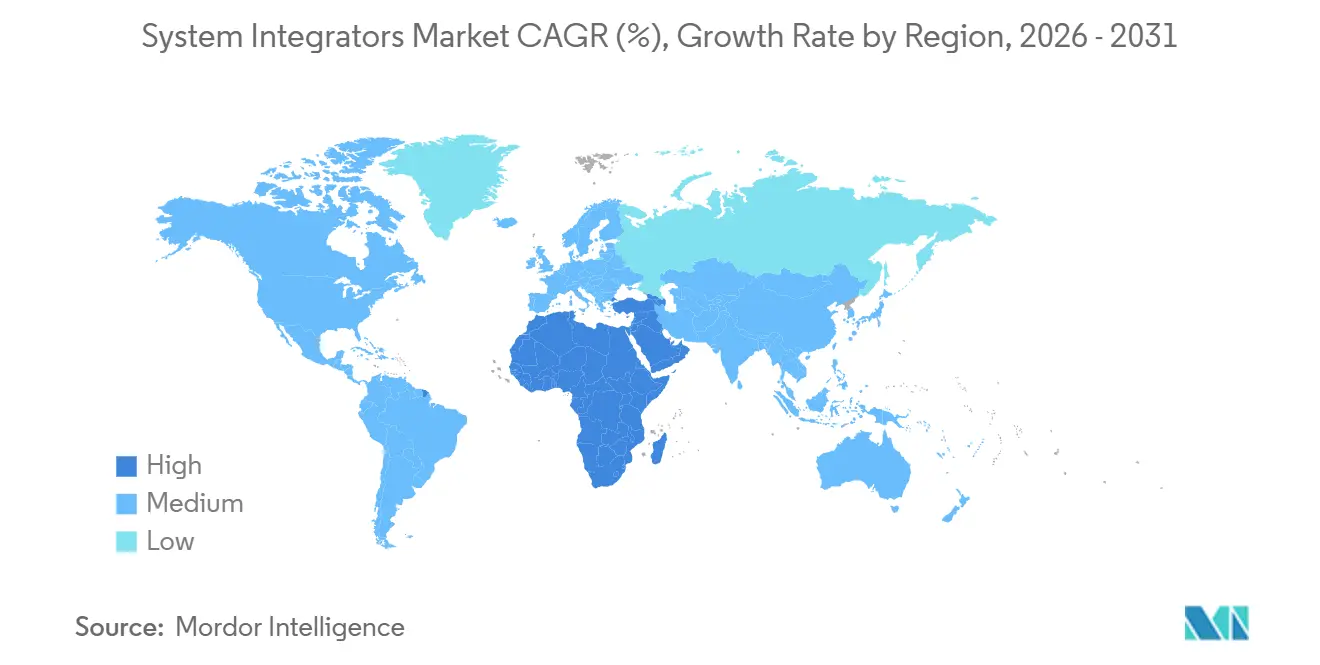

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシステムインテグレーター市場分析

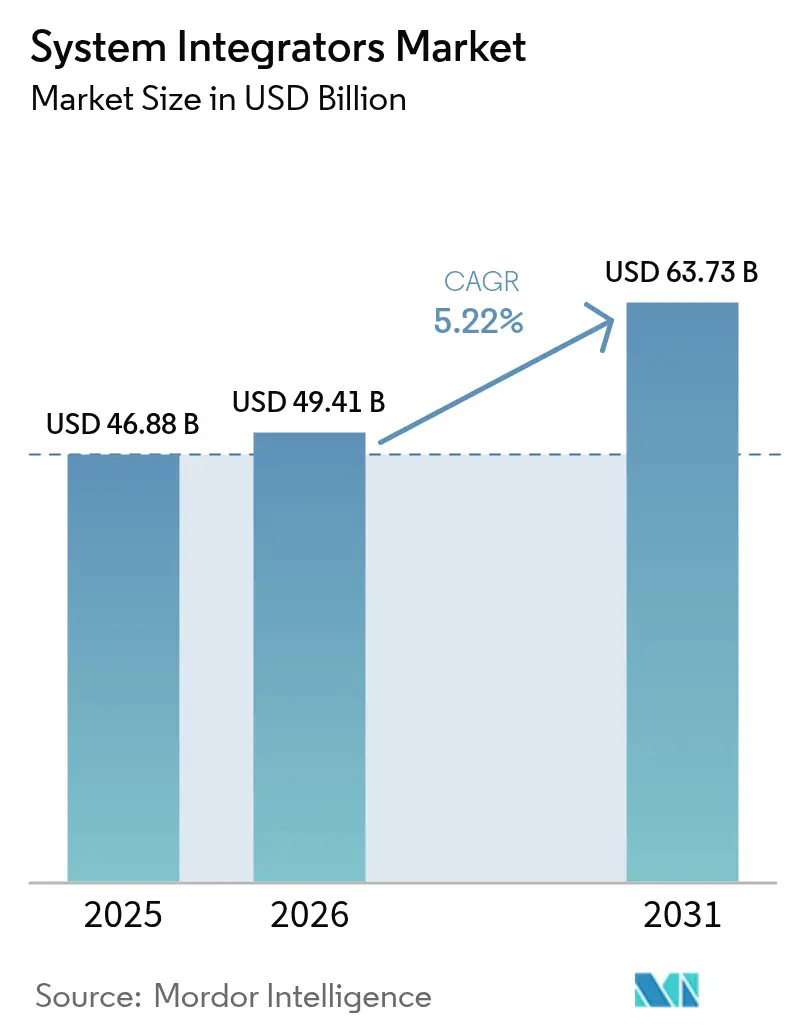

システムインテグレーター市場規模は2025年に468億8,000万USDと評価され、2026年の490億4,100万USDから2031年には637億3,000万USDに達すると推定され、予測期間(2026年~2031年)のCAGRは5.22%となっています。企業が運用技術資産と情報技術アプリケーション間のサイロを解消し、プラントマネージャーにパフォーマンス、エネルギー、セキュリティ指標の一元的な管理画面を提供するにつれて、需要は強まっています。社内の自動化人材が不足し高齢化しているため、ターンキープロジェクトが調達を支配しており、資産所有者はプログラマブルロジックコントローラー、分散制御システム、監視制御・データ収集レイヤー、製造実行システム、および産業用モノのインターネットゲートウェイの統合をアウトソーシングしています。サービスプロバイダーは、稼働率、生産収率、サイバーセキュリティ態勢に手数料を連動させる長期マネージドサービス契約も獲得しています。グローバルな自動化ベンダー、コンサルティング会社、ニッチなエンジニアリング会社がいずれもデジタルサービス収益を追求しているため、競争の激しさは増しており、それぞれが再生可能エネルギー、スマートシティインフラ、バッテリー製造工場のグリーンフィールドプログラムを獲得するために地理的に拡大しています。

レポートの主要なポイント

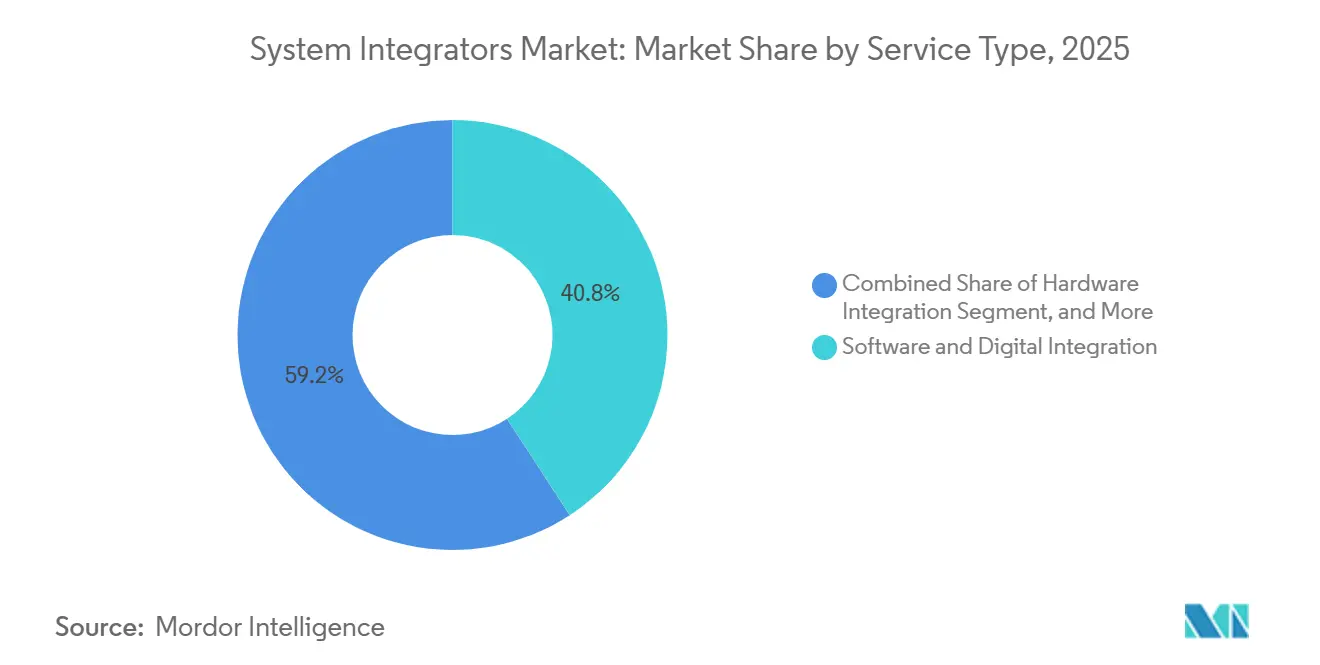

- サービスタイプ別では、ソフトウェア・デジタルインテグレーションが2025年のシステムインテグレーター市場シェアの40.83%を占め、ハードウェアインテグレーションは2031年までにCAGR 5.27%を記録すると予測されています。

- 技術別では、統合プロセス制御が2025年のシステムインテグレーター市場規模の36.71%を占め、産業用モノのインターネットおよびエッジプラットフォームは2026年~2031年にCAGR 5.31%で拡大すると予測されています。

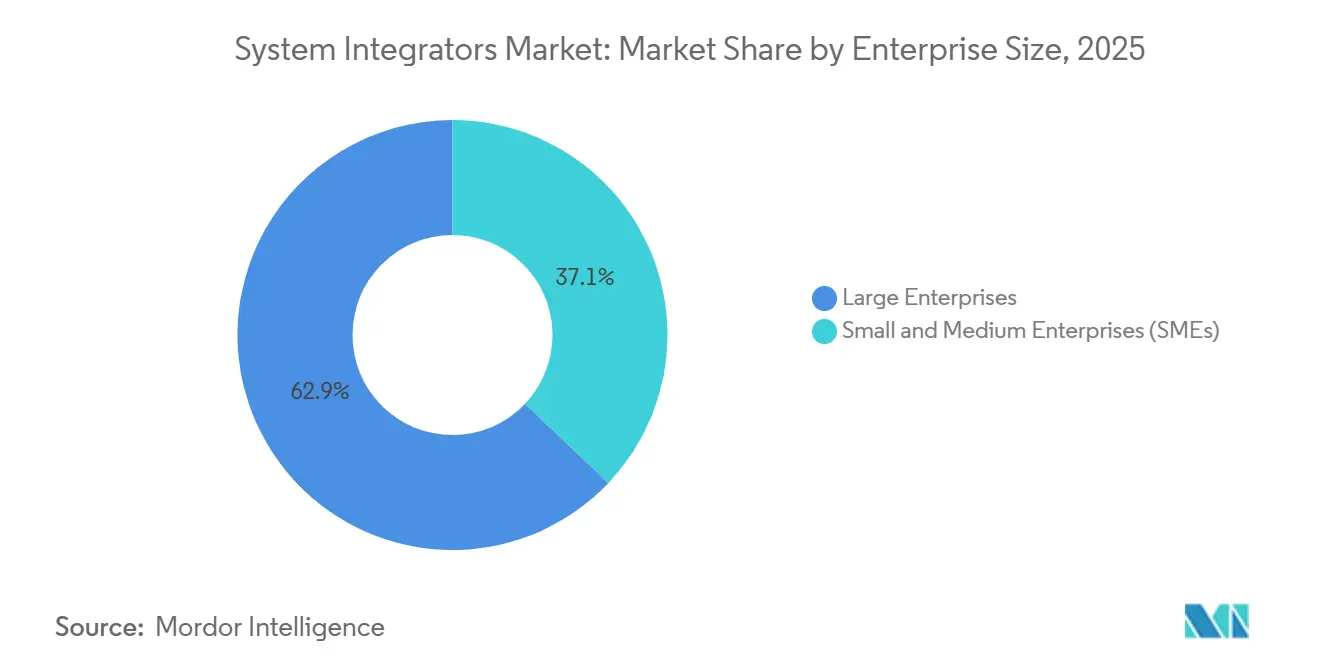

- 企業規模別では、大企業が2025年の支出の62.92%を占めましたが、クラウドホスト型監視制御・データ収集ソリューションが参入障壁を下げるため、中小企業はCAGR 5.34%で成長すると見込まれています。

- エンドユーザー産業別では、石油・ガスが2025年の需要の19.47%を占めましたが、シリアライゼーションおよび電子バッチ記録の義務化が検証済みインテグレーションを必要とするため、ヘルスケア・ライフサイエンスはCAGR 5.39%で拡大すると予測されています。

- 地域別では、アジア太平洋が2025年の収益の33.53%でリードし、ソブリン投資ファンドがスマート製造プロジェクトに資金を提供するため、中東は2031年までにCAGR 5.24%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルシステムインテグレーター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ターンキーOT-IT収束プロジェクトへの需要 | +1.2% | グローバル、北米および欧州に集中 | 中期(2~4年) |

| 再生可能エネルギー資産デジタル化の加速 | +0.9% | グローバル、欧州・アジア太平洋・中東が主導 | 長期(4年以上) |

| 5G対応エッジコンピューティングのユースケース | +0.8% | アジア太平洋が中核、北米への波及 | 短期(2年以内) |

| サイバーセキュアなSCADAレトロフィットに対する規制の推進 | +0.7% | 北米および欧州、中東へ拡大中 | 中期(2~4年) |

| モジュール型自動化の採用拡大 | +0.6% | グローバル、アジア太平洋および北米で早期牽引力 | 中期(2~4年) |

| プラントフロア自動化人材の不足 | +0.5% | グローバル、北米および欧州で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ターンキーOT-IT収束プロジェクトへの需要

企業は、プログラマブルロジックコントローラー、ヒストリアン、製造実行システム、および基幹業務ソフトウェアを統合アーキテクチャに統合できる、説明責任を持つ単一のパートナーを求めています。2025年、Siemensは1,200件以上のそのようなプロジェクトを納入し、そのうち68%はオペレーターが稼働前にプロセス変更をシミュレートできるクラウドベースのデジタルツインを採用していました。[1]Siemens AG、「2025年度年次報告書」、siemens.com OMRONとAccentureは2027年までに年間3億USDの収益を目標とする戦略的提携を結び、ハードウェアベンダーがITインテグレーターと連携して専門知識を結集する動きを強調しています。ISA-95データモデルおよびIEC 62443セキュリティ制御への準拠は、標準化されたインターフェースがベンダーロックインを低減するため、採用を加速させています。システムインテグレーター市場が進化するにつれ、ターンキースコープはデフォルトの契約モデルとなり、資産所有者はプロジェクト完了リスクを専門家に移転できるようになっています。参照アーキテクチャと認証要件を習得したインテグレーターは価格決定力を獲得し、より粘着性の高い複数年にわたる関係を構築します。

再生可能エネルギー資産デジタル化の加速

風力発電所、太陽光発電所、バッテリー貯蔵施設は、エネルギー収率を最大化し部品寿命を延ばすために、監視制御・データ収集および状態監視レイヤーを導入しています。Naturgyは2025年に欧州の再生可能エネルギーポートフォリオ全体に統合監視制御プラットフォームを展開した後、運用・保守コストを18%削減しました。国際エネルギー機関は、2030年までに年間のグローバル再生可能エネルギー設備容量の追加が500ギガワットを超えると予測しており、インテグレーターはタービン、インバーター、グリッドバランシングアルゴリズムからのデータを調和させることを余儀なくされています。[2]国際エネルギー機関、「再生可能エネルギー2025」、iea.org エッジゲートウェイは現在、グリッド混雑イベント時に自律的に出力を抑制する機械学習モデルをホストし、周波数を安定させながら収益を保護しています。したがって、システムインテグレーター市場の機会は、電力会社、OEMの保証、および規制報告を満足させるサイバーセキュアで標準ベースのソリューションを提供することにかかっています。高可用性とグリッドサービスへの参加を奨励する地域政策は、プロジェクトパイプラインをさらに拡大します。

5G対応エッジコンピューティングのユースケース

プライベート5Gネットワークは10ミリ秒未満のレイテンシを実現し、Wi-Fiジッターによって以前は妨げられていたクローズドループ品質管理、自律移動ロボット、拡張現実メンテナンスを可能にします。Rockwell Automationの2025年のFactoryTalk Hubの発売は、5Gラジオ、エッジアナリティクス、産業プロトコル変換を単一プラットフォームにバンドルしています。Ericssonは、2025年のプライベートネットワーク契約の42%が製造・物流分野に落着し、システムインテグレーターがスペクトラムライセンス、ネットワーク設計、コントローラー統合の主要チャネルとして機能していることを明らかにしました。時系列データがオンサイトで蒸留され、異常のみが上流に流れるため、ローカル処理はクラウドエグレス費用を削減し、財務責任者に響くコスト上の利点をもたらします。システムインテグレーター市場において、5Gの能力は半導体パッケージングや消費財ボトリングラインなどの高速離散産業における入札者を差別化する資格として急速に定着しつつあります。

サイバーセキュアなSCADAレトロフィットに対する規制の推進

重要インフラ規制当局は現在、レガシー監視制御ネットワーク全体でIEC 62443ゾーン、多要素認証、リアルタイム脅威監視を義務付けています。米国サイバーセキュリティ・インフラセキュリティ庁は2025年に拘束力のある指令を発行し、パイプライン事業者に2027年までにレトロフィットを完了するよう求めました。ABBによるインドのMessung Groupの1億5,000万USD買収は、同様の義務に直面する発電クライアント向けのサイバーセキュアなインテグレーション能力の強化を目的としていました。欧州のNIS2指令は24時間以内のインシデント報告を義務付け、電力会社がプログラマブルロジックコントローラーおよび安全システムからのアラートを取り込むセキュリティ情報・イベント管理プラットフォームを導入することを促しています。機能安全とサイバーセキュリティの両方に精通したインテグレーターは優先ベンダーステータスを獲得し、システムインテグレーター市場がブラウンフィールドの強化作業でプレミアム価格を獲得できるようにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プロジェクトスコープクリープの高リスク | −0.6% | グローバル、特に北米および欧州で深刻 | 短期(2年以内) |

| 資本財の調達遅延 | −0.5% | グローバル、アジア太平洋サプライチェーンでリードタイムが長期化 | 中期(2~4年) |

| 断片化したベンダーエコシステム | −0.4% | グローバル、新興市場でより顕著 | 中期(2~4年) |

| 安全クリティカルなプラントにおける重大な責任リスク | −0.3% | 北米および欧州、厳格な監視 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プロジェクトスコープクリープの高リスク

文書化されていないレガシー資産、後期段階のサイバーセキュリティ要求、および進化する規制チェックリストが統合スコープを頻繁に膨張させます。2025年のMcKinseyの調査では、自動化プロジェクトの47%がそのようなクリープにより予算を20%以上超過したことが判明しました。超過はサービスマージンが薄いインテグレーターの収益性を損ない、納期が遅れるとクライアントの信頼を損ないます。システムインテグレーター市場への影響を軽減するため、企業はレーザースキャン、ネットワークトポロジーマッピング、デジタルツイン検証を含む有償ディスカバリーフェーズを実施し、コストコミットメント前に要件を確定しています。厳格な変更指示ガバナンスを伴う固定価格契約も一般的であり、一部の変動リスクを資産所有者に戻しています。これらの措置は財務的な変動を抑制しますが、双方が詳細な責任を交渉するため、販売サイクルが長引く可能性があります。

資本財の調達遅延

プログラマブルロジックコントローラー、可変周波数ドライブ、産業用スイッチのリードタイムは、半導体のボトルネックと地政学的な貿易摩擦の中で2025年に40週間以上に延びました。Schneider Electricは、部品不足により統合プロジェクトの23%が平均14週間遅延したと指摘しました。[3]Schneider Electric、「2025年度年次報告書」、se.com プロジェクトの停滞は労働力を遊休化させ、運転資本の拘束を延長し、インテグレーターのマージンを圧縮し、システムインテグレーター市場の勢いを削ぎます。対策としては、リードタイムの長いアイテムの事前購入、代替ベンダー部品を受け入れられるモジュール式キャビネットの設計、ロジックが市販のコンピューターで動作するソフトウェア定義制御の採用などが挙げられます。これらの戦術はスケジュールの圧力を緩和しますが、在庫保有コストを増加させ、安全整合性コンプライアンスに新たな認証上の課題をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:グリーンフィールドプロジェクトの加速に伴いハードウェアインテグレーションが拡大

ハードウェアインテグレーションは2026年から2031年の間にCAGR 5.27%を記録すると予測されており、システムインテグレーター市場の収益の40.83%を占めていた2025年のソフトウェア・デジタルインテグレーションのリーダーシップを逆転させます。この変化は、グリーンフィールドの再生可能エネルギー発電所、中東の石油化学拡張、バッテリーセルのギガファクトリーの急増を反映しており、これらはすべてソフトウェアオーバーレイが機能する前に物理的な制御キャビネット、フィールド計装、電力分配盤、堅牢な産業用ネットワークバックボーンを必要とします。インテグレーターは、工場受入試験済みのパネルを現場に事前配線された状態で出荷し、試運転時間を短縮してやり直しを最小化することで忠誠心を確保します。コンサルティングおよびトレーニングは、プラントフロアの人材が不足しているため安定した収益源であり続け、インテグレーターはスキル開発モジュールと継続的なサイバーセキュリティパッチをマネージドサービス契約にバンドルして稼働率を保証しています。アフターセールスサポートおよびメンテナンスはマージンが高く、パフォーマンスベースのサービスレベル契約がダウンタイム回避に対する報酬を結びつけ、インテグレーターのインセンティブと顧客の生産目標を一致させます。

モジュール型自動化へのシフトもこのセグメントを形成しています。12週間以内に出荷可能なEmersonのウェブ設定可能なスキッドシステムは、標準化が速度を向上させる方法を示しています。ライフサイエンスのクライアントはシングルユース生物反応器の迅速な切り替えを重視し、食品・飲料企業はオフシーズン中に資本を固定せずに休止できるスケーラブルなスキッドを評価しています。これらのパターンが広まるにつれ、システムインテグレーター市場はハードウェアインテグレーションチームがソフトウェアエンジニアとより緊密に協力して収束パッケージを提供するようになり、物理的な設置から仮想試運転までの線形ワークフローがより短いクリティカルパスに集約されることを確実にします。プロセス・計装図から電気回路図を自動生成するツールはさらにエンジニアリング時間を圧縮し、より高いマージンの最適化サービスにリソースを解放します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:産業用モノのインターネットおよびエッジプラットフォームが予知保全予算を獲得

統合プロセス制御(プログラマブルロジックコントローラー、分散制御システム、監視制御・データ収集)は2025年のシステムインテグレーター市場シェアの36.71%を占めましたが、ブラウンフィールド工場が既存ハードウェアから追加の寿命を絞り出すにつれて成熟に近づいています。対照的に、産業用モノのインターネットおよびエッジプラットフォームは2031年までにCAGR 5.31%で拡大し、異常検知と品質予測のためのサブ秒リアルタイム推論に対するステークホルダーの需要に牽引されます。エッジノードはレイテンシを低減し、クラウドエグレスコストを下げ、機密テレメトリの国境越えを禁じるデータ主権規則に対応します。製造実行システムの採用は、シリアル化された系譜とISO標準への準拠がすべての作業指示の詳細なオーケストレーションを必要とする自動車・航空宇宙などの離散産業で勢いを増しています。ロボティクスおよびマシンビジョンの統合は自動車の塗装工場からeコマース倉庫へと広がり、自律移動ロボットとビジョンガイドピッキングシステムが24時間365日のフルフィルメントを推進しています。

サイバーセキュリティソリューションはIEC 62443の義務化により今や必須となっています。Yokogawaは2025年の契約の89%が専用のセキュリティ評価をバンドルしており、2年前の34%から増加していることを明らかにし、セキュリティがもはやアドオンではなくデフォルトの作業スコープ要素であることを確認しました。技術の幅が広がるにつれ、システムインテグレーター市場はリアルタイム決定論的制御、Kubernetesベースのマイクロサービス、ゼロトラストネットワークアーキテクチャを理解する多分野チームを必要としています。事前検証済みの暗号化とアイデンティティ管理を含む、センサーからクラウドへのデータパスの参照設計を作成するプロバイダーは、展開を加速し認証の摩擦を低減することで、より大きなウォレットシェアを獲得します。

企業規模別:中小企業がクラウドホスト型SCADAとサブスクリプション支払いモデルを採用

中小企業は2031年までにCAGR 5.34%を記録すると予測されており、2025年の支出の62.92%を支配したものの成長がより緩やかな大企業を上回ります。自動化の民主化は、多額の設備投資を月次の運営費に変換するクラウドネイティブの監視制御・データ収集プラットフォームから生まれています。サブスクリプションバンドルにはハードウェア、ソフトウェア、統合労働、24時間365日のヘルプデスクサポートが含まれており、中小企業は自動化費用を生産ペースに合わせることができます。インテグレーターは、クラフトブルワリーのバッチレシピ、大麻栽培のトラック・アンド・トレース、冷蔵保管のエネルギーダッシュボードなど、業界固有のテンプレートを作成し、社内専門家を持たない企業のエンジニアリング時間を削減し、稼働開始を加速します。

大企業は、特に石油・ガスや製薬などのプロセス産業の統合が複数年のプログラム、安全整合性レイヤー、徹底的な工場受入試験を必要とするため、絶対的な金額では依然として支配的です。しかし、これらの大企業でさえ、グリーンフィールドラインのパイロット時にサブスクリプションモデルを試験し、グローバルフットプリント全体で標準化する前に複数の技術を並行評価できるようにしています。人材不足は両方のコホートに圧力をかけており、中小企業は完全にアウトソーシングし、大企業はコアチームを維持しながらサージキャパシティとサイバーセキュリティ運用をインテグレーターに依存しています。システムインテグレーター市場にとって、中小企業の手頃さと企業の厳格さを一致させる階層型サービスカタログは、対応可能な機会を最大化し、クライアントの成熟度が上がるにつれてアップグレードパスを生み出します。

エンドユーザー産業別:規制の強化の下でヘルスケア・ライフサイエンスが成長をリード

ヘルスケア・ライフサイエンスは2031年までにCAGR 5.39%で加速し、垂直市場の中で最も速い成長を示します。これは規制当局が電子バッチ記録、検証済み洗浄プロセス、リアルタイム分光法、環境モニタリング、基幹業務計画を単一の来歴チェーンに統合する連続製造ラインを要求するためです。米国医薬品サプライチェーンセキュリティ法および同等の欧州規則に基づくシリアライゼーション義務は、コンプライアンスダッシュボードに供給するエンコーダー、スキャナー、データブローカーを改修するよう製薬工場に強いており、トレーサビリティを単位用量レベルまで拡張しています。医薬品製造管理・品質管理基準の検証に精通したシステムインテグレーターは、ミスが高コストの規制遅延を引き起こすため、プレミアム料金を要求します。

2025年に収益シェアの19.47%を占める石油・ガスは、レガシー監視制御資産の近代化を続けていますが、エネルギー転換の議論の中でグリーンフィールドへのコミットメントには慎重です。自動車メーカーは電気自動車プラットフォームへの転換を進めており、広範なロボティクスとバッテリーモジュール組立ラインの統合を促しています。航空宇宙・防衛プログラムはエアギャップネットワーク、ハードウェア暗号化、AS9100品質監査を課し、統合の複雑さを高めています。食品・飲料施設は食品安全法を遵守し迅速なリコール実行を可能にするためにトラック・アンド・トレースラインを使用し、化学・石油化学は暴走反応を防ぐためにIEC 61511に従った冗長な安全計装レイヤーを必要とします。すべての垂直市場が独自のコンプライアンスとスループットの課題を示すため、システムインテグレーター市場内では専門化が進んでおり、企業はドメイン知識、認定参照テンプレート、事前認定サプライチェーンに基づいてニッチを切り開いています。

地域分析

アジア太平洋は2025年のシステムインテグレーター市場収益の33.53%を占め、中国の広大な設備基盤、インドの生産連動インセンティブプログラム、および供給チェーンの多様化ハブとしての東南アジアの役割を反映しています。電子機器、製薬、自動車組立ラインにわたる継続的な工場アップグレードは、ハードウェアレトロフィットとエッジアナリティクス展開を組み合わせたプロジェクトを推進し続けており、国内データ主権規則は国内エンジニアリングリソースへの安定した需要を生み出しています。地域パートナーシップと中国語またはヒンディー語を話すプロジェクトマネージャーを育成するインテグレーターは、文書化された技術移転を要求する地方規制当局との信頼を築き、試運転サイクルを一貫して短縮しています。韓国、日本、シンガポールで5Gプライベートネットワークの展開が加速するにつれ、超低レイテンシ制御ループへの需要が離散製造と物流にわたって対応可能なシステムインテグレーター市場を拡大しています。

北米は、リショアリングイニシアチブが電気自動車バッテリーのギガファクトリーと半導体ファブの建設を推進しており、IEC 62443およびNISTフレームワークの下でエンドツーエンドのサイバーセキュリティコンプライアンスを必要とするため、依然として重要な市場です。石油・ガス・化学のブラウンフィールド近代化は、老朽化した制御ネットワークがソフトウェア定義アーキテクチャに移行するにつれて別の作業トランシェを追加します。エネルギー効率の高い生産に報いる連邦税制優遇措置は、予知保全レトロフィットの資金も解放し、インテグレーターがエッジゲートウェイ、ヒストリアンアップグレード、デジタルツインを単一スコープにバンドルするよう促しています。2026年の設備予算は慎重なままですが、複数年のマスターサービス契約はインテグレーターに収益の可視性を与え、メガプロジェクトのリリース間に専門人材を確保するのに役立ちます。このダイナミクスは、商品価格が大きく変動しても、システムインテグレーター市場の安定した見通しを支えています。

中東は最も成長の速い地域であり、サウジアラビアの公共投資ファンドによるNEOMのスマートシティインフラへの配分とアラブ首長国連邦のOperation 300bn製造プログラムに牽引され、2031年までにCAGR 5.24%が予測されています。地域コンテンツ比率に関するソブリン義務は、インテグレーターにリヤド、アブダビ、マスカットにエンジニアリングセンターを設立することを義務付けており、多くの場合、国家チャンピオンとの合弁事業を通じて行われます。ジュバイルとルワイスのグリーンフィールド石油化学コンプレックス、さらにユーティリティ規模の太陽光発電と水素プラントは、統合制御室、安全計装システム、リアルタイム資産パフォーマンスダッシュボードを必要とし、プロセスと電力の両方の垂直市場にわたってシステムインテグレーター市場のフットプリントを拡大しています。欧州は、炭素国境調整メカニズム規則が製造業者にエネルギー可視性のためのデジタル化を促すにつれて、特にドイツ、フランス、北欧諸国で安定しているが低い軌道の成長を示しています。南米とアフリカは規模は小さいものの戦略的であり、ブラジル、ナイジェリア、南アフリカはインフラのギャップをモジュール型自動化スキッドとリモートモニタリングパッケージで補えるインテグレーターに向けて鉱業と食品加工プロジェクトを誘導しています。

規制環境

OTサイバーセキュリティおよび重要インフラ規制は、システムインテグレーターにとって主要なコンプライアンス上の推進要因であり、特に調達においてIEC 62443のセキュリティ管理策が参照され、規制当局が既存のSCADA環境の強化を推進する場合にその重要性が高まる。米国では、サイバーセキュリティ・インフラセキュリティ庁(CISA)が2025年に拘束力のある指令を発出し、パイプライン運用者に対して2027年までにサイバーセキュリティの改修を完了することを求めており、これによりゾーニング、アイデンティティ管理、継続的モニタリングを生産に支障なく実装できるインテグレーターへの需要が高まっている。

欧州では、規制の範囲がOTセキュリティを超えて、産業分析やオペレーションで使用されるデジタルツインに関するAIガバナンスにも拡大している。EU AI法の枠組みおよびそのAIに関するデジタル・オムニバス更新版(2026年6月に欧州議会で採択され、2026年7月に欧州連合理事会で署名)は段階的なコンプライアンス期限を強化しており、2026年8月2日は第50条に基づくAI透明性義務の重要な日付として残っている。ISO 23704-4(サイバーフィジカル制御型スマート工作機械システム向けに2026年に発行)などの規格策定や、システムインテグレーター向けのVDMAサイバーセキュリティ要件仕様を含む業界仕様は、高複雑度の産業プロジェクトにおける入札資格および文書化要件の形成を続けている。

バリューチェーン分析

バリューチェーンは、オートメーションおよびデジタル技術の入力(PLC/DCS/SCADAハードウェア、産業用ネットワーク、センサーおよびドライブ、エッジコンピューティング、MES、ヒストリアン、分析などの産業用ソフトウェア)から始まり、次にサイト要件をリファレンスアーキテクチャへ変換する設計・エンジニアリングサービスへ進む。システムインテグレーターは、構築・構成(パネル製造、ネットワーク設計、プロトコル変換、アプリケーション開発)、検証(FAT/SAT、IEC 62443に準拠したサイバーセキュリティ評価、ライフサイエンス分野におけるGMPバリデーションなどの分野特有の適格性確認)、そしてブラウンフィールドとグリーンフィールド双方の環境での試運転を実施する。

下流では、インテグレーターがパッチ適用、バックアップおよびリカバリー、リモート運用サポート、稼働率・収率・セキュリティ態勢に紐づく成果ベースのSLAをカバーするマネージドサービスを通じて、継続的な収益をますます生み出している。デリバリーは、プライベート5Gおよびエッジ・トゥ・クラウド接続を担うハイパースケーラーや通信事業者などの専門パートナー、さらにロボティクスやマシンビジョン向けのOEMエコシステムに依存している。制御コンポーネントのハードウェアリードタイムや経験豊富なオートメーションエンジニアの不足が依然として主要なボトルネックであり、これが事前購入戦略、代替部品を許容するモジュール式キャビネット設計、そして現場労働集約度を低減するためのより標準化されテンプレート主導のソフトウェア提供を促進している。

競合環境

システムインテグレーター市場は適度に断片化しており、上位10社のベンダーがグローバル収益のかなりのシェアを占め、文化的にニュアンスのあるまたはニッチな垂直市場にサービスを提供する地域専門家の長いテールが残っています。ABB、Siemens、Rockwell Automation、Schneider Electric、Honeywell、Emerson、Yokogawaなどの自動化機器大手は、ニッチなソフトウェア会社やブティックエンジニアリング会社を買収し続け、ハードウェア、ミドルウェア、アナリティクス、マネージドサービスをカバーするワンストップショップを作り出しています。その規模は有利な部品価格を確保し、パフォーマンスベースの成果を保証することを可能にします。これは、リスク共有契約を交渉する際に大規模なエネルギーおよび製薬クライアントが重視する能力です。AccentureやHCLTechを含むコンサルティングプレーヤーは、エンタープライズアーキテクチャの深みとグローバルデリバリーセンターをもたらし、マルチベンダーエコシステムをオーケストレートしながらプラントフロア作業を地域エンジニアリング会社にサブコントラクトするプライムコントラクターとして自らを位置づけています。

倉庫自動化の専門家も競争上の側面を形成しています。Swisslog、Bastian Solutions、Hai Roboticsなどの企業は、自律移動ロボット、シャトルシステム、グッズ・トゥ・パーソンステーションのフリートを展開し、プログラマブルロジックコントローラーおよび製造実行システムと統合することで、従来のプロセス制御を超えた統合の定義を拡大しています。eコマースフルフィルメントでの成功は垂直専門化を促し、プロセス産業のインテグレーターがライフサイエンスのクリーンルームやスキッドマウントユーティリティ向けの事前設計スキッドで対応するよう促しています。デジタルツインシミュレーション、マルチサイト最適化のための連合機械学習アルゴリズム、ブロックチェーンベースのサプライチェーントレーサビリティを中心に知的財産の堀が形成されており、2025年の米国特許商標庁への特許出願の急増がそれを証明しています。高度なアナリティクスを通じて測定可能な生産性またはエネルギー利得を証明できるプロバイダーは、複数年サービス契約でより高い更新・延長率を獲得します。

サイバーセキュリティの資格は、競争者と偽物をますます区別しています。IEC 62443およびISO 27001認証は、重要インフラ作業への入札の閾値要件となっており、第三者監査を受けるリソースを欠く小規模な地域インテグレーターはサブコントラクトの地位に追いやられています。2025年から2026年にかけての戦略的動き(Siemensがデジタル産業サービスへの集中を強化するためにInnomoticsをスピンオフ、ABBがインドのMessung Groupを買収、Rockwell AutomationがClearpath Roboticsを購入)は、ドメイン専門知識、地域リーチ、エッジアナリティクスポートフォリオをめぐる軍拡競争を示しています。ベンダーがエンドツーエンドの説明責任を争う中、2027年までに3億USDの収益を目標とするOMRON-Accentureパートナーシップに代表されるクロスインダストリーアライアンスが出現しています。全体として、買い手は幅広いサプライヤーの選択肢から恩恵を受けますが、能力の幅、参照サイトのパフォーマンス、長期的な財務安定性を比較するデューデリジェンスの負担に直面しています。

システムインテグレーター産業のリーダー

Siemens AG

ABB Ltd.

Rockwell Automation Inc.

Schneider Electric SE

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

産業データのコンテクスト化とAI活用は、インテグレーターが従来の制御と接続性を超えて、統制されたデータ基盤、モデル展開、ライフサイクル運用へ進出する新たなホワイトスペースの機会として浮上している。シュナイダーエレクトリックが2026年6月にCogniteを買収する契約を結び(産業データおよびAIソフトウェアをAVEVAとより緊密に統合する)ことは、オートメーション大手が産業データプラットフォームの製品化に投資を続けていることを示しており、これはヒストリアン、MES、資産システムを接続し、検証済み環境内で分析を運用化できるパートナーへの需要を引き出す可能性がある。2026年8月から発効するEU AI法の透明性義務も、運用で使用されるAI対応機能に関するトレーサブルなデータパイプラインと文書化への需要を高めると見込まれており、OTドメイン知識とAIガバナンスのワークフローを組み合わせられるインテグレーターに有利に働く。

第二の機会領域は、ロボティクス、物流、生産オペレーション全体でコミッショニングまでの時間を短縮する、ソフトウェア定義およびオーケストレーション主導の統合である。ロックウェル・オートメーションが2026年6月に発表したFactoryTalk Orchestrationの発売、および2026年4月にEmulate3Dデジタルツインツールを用いたAIオーケストレーションによる工場システム設計のデモンストレーションは、再現可能でプラットフォーム中心の提供への移行を示唆しており、インテグレーターはディスクリート製造や物流向けに事前検証済みのアーキテクチャをパッケージ化できるようになる。サムスンSDSが2026年4月に10兆ウォンのAIインフラ計画を発表するなど、アジア太平洋地域における大規模なコンピューティングおよびデータセンター投資は、エッジ、ネットワーク、アプリケーション層にわたる統合スキルへの需要を拡大しており、特に企業が機密性の高い運用テレメトリのためにローカライズされた展開とセキュリティ管理を必要とする場合に顕著である。

最近の業界動向

- 2026年7月:シーメンスAGは、AI駆動のチップ設計計画能力によって電子設計オートメーション(EDA)ポートフォリオを拡充するため、Precision Innovations Inc.を買収する契約を発表した。この買収により、シーメンスは産業システムで使用される電子機器の設計・検証向けソフトウェアスタックを拡充し、設計からコミッショニングまでのより統合されたワークフローを支援する。また、システムインテグレーターがデジタルツインやエッジ対応オートメーションアーキテクチャを実装する際に使用するツールチェーンも強化される。

- 2026年6月:シュナイダーエレクトリックは、Cognite Holding B.V.を31億米ドルの全額現金取引で買収する最終契約を発表し、産業データおよびAIソフトウェアをAVEVA事業とより緊密に統合する。これにより、オートメーションプラットフォームと産業データ基盤の融合が加速し、OTデータソースを大規模に統制された分析環境へ接続できるインテグレーターの重要性が高まる。この取引はまた、他のオートメーション主導のインテグレーターに対し、自社のデータおよびAI能力を拡大する競争圧力を高めている。

- 2026年4月:ハネウェル・インターナショナル社は、IntelligratedおよびTransnormブランドを含む倉庫・ワークフローソリューション事業を、American Industrial Partnersに全額現金取引で売却することに合意した。この分離により、ハネウェルのポートフォリオが再編され、顧客が制御、ソフトウェア、マテリアルハンドリング機器を組み合わせたエンドツーエンドシステムを購入することが多い倉庫オートメーション統合分野における競争力学が変化する。システムインテグレーターにとっては、大規模な物流・フルフィルメント現代化プログラムにおけるパートナーシップおよび調達の選択肢が変化する。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

この市場は、エンドユーザーが工場、施設、企業ITにわたって接続されたオペレーションを実行できるように、ハードウェアとソフトウェアを組み合わせたシステムを設計、統合、テスト、保守する企業が得る収益を対象とする。

範囲の除外事項:統合、コミッショニング、または継続的なサポートサービスと一体化していない、単独の機器およびソフトウェアライセンスの販売価値は除外する。

セグメンテーション概要

- サービスタイプ別

- ハードウェアインテグレーション

- ソフトウェア・デジタルインテグレーション

- コンサルティングおよびトレーニング

- アフターセールスサポートおよびメンテナンス

- 技術別

- 統合プロセス制御(プログラマブルロジックコントローラー、分散制御システム、SCADA)

- 製造実行システム(MES)

- ロボティクスおよびマシンビジョン

- 産業用モノのインターネットおよびエッジプラットフォーム

- サイバーセキュリティソリューション

- 企業規模別

- 大企業

- 中小企業(SMEs)

- エンドユーザー産業別

- 石油・ガス

- 自動車・EV製造

- 航空宇宙・防衛

- ヘルスケア・ライフサイエンス

- エネルギー・電力

- 化学・石油化学

- 食品・飲料

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、統合収益がどこに現れるか、そしてどの産業が最も頻繁にそれらを購入しているかを把握することから始まる。米国国勢調査局、Eurostat、国際エネルギー機関、世界銀行、国際ロボット連盟などの公的資料を用いて、プロジェクトパイプラインに影響を与える製造活動、オートメーション導入、資本支出サイクルを把握した。

次に、企業の年次報告書、決算説明会の記録、投資家向け説明資料を確認し、統合およびサービスへの関与を切り出した上で、協会のウェブサイトや信頼性の高い経済報道と照合してプログラム発表や工場拡張情報を確認した。特許データベースも参照し、産業用接続性やマシンビジョンなどの分野における勢いを把握することで、サービス種類間のミックスシフトを説明する手がかりとした。これらの資料は例示であり、データ収集、検証、確認のために他の多くの公開および有料データセットも参照した。

一次インタビューおよび調査

一次情報は、統合サービス提供者、オートメーションおよびITデリバリーの責任者、そしてこれらのプロジェクトを購入するエンドユーザーのエンジニアリングおよび運用チームとのインタビューおよび調査から得られた。グローバルな視点を得るため、APAC、EMEA、南北アメリカにわたってカバレッジのバランスを取り、プロジェクト規模、サービスミックス、デリバリー期間に関する前提を確認し、精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | CXO:12% | APAC:41% |

| ミドルティア:45% | 機能/部門責任者:35% | EMEA:35% |

| 中小プレイヤー:18% | マネージャー:53% | 南北アメリカ:24% |

市場規模算定と予測

規模算定は、産業生産、オートメーション支出の兆候、エンドユーザー産業によるデジタル化活動を、統合作業に対する対応可能な需要プールへ再構築し、その後地域別に配分するトップダウン構造で構築した。合計値を現実的なものとするため、サンプリングしたプロジェクト価値とサービスミックスを用いた選択的なボトムアップチェック、その後公開資料およびチャネル対話から得られたプロバイダー収益分配によって結果を裏付けた。

モデルを形成するいくつかの実務的なインプットには、工場オートメーションおよびロボット導入のペース、工場におけるIIoTおよびエッジプラットフォームの展開、OTネットワークのサイバーセキュリティアップグレードの強度、グリーンフィールド対ブラウンフィールドの現代化活動、そしてアフターセールスサポートおよび保守へ転換する契約の割合が含まれる。直接的な読み取りが弱い場合は、インタビュー対象者と合意した保守的な範囲を適用してギャップに対応し、その後産業別および地域別の相互確認によって範囲を狭めた。

予測は、今後5年間を予想される資本支出サイクル、エネルギーおよび電力投資、製造業の移転動向に結びつけるシナリオ分析を用いて策定され、その後見込まれるサービス価格の変動に応じて調整される。専門家からのフィードバックは、典型的な統合リードタイムおよびバックログ転換に対してモデルが過度に積極的か、過度に保守的かを確認するために使用される。

データ検証および更新サイクル

検証は段階的に行われ、数値を説明可能かつ再現可能なものとする。オートメーション導入指標、発表された産業プロジェクト、報告されたサービス成長などの独立した指標と結果を比較し、その後地域、サービス種類、エンドユーザー産業別に異常な変動を確認する。

ばらつきが妥当な範囲を超えている場合は前提を見直し、必要に応じて回答者に再接触して取引状況や価格の変化を確認する。承認前に、別のアナリストが論理を検証し、主要な計算を再実行してレビューを行う。レポートは年次で更新され、需要を変化させる重大な事象が発生した場合には中間更新が行われ、納品前の最終確認によりクライアントが最新の見解を受け取れるようにする。

Mordor Intelligenceのシステムインテグレーター市場規模と他の発表済み推計との比較

システムインテグレーターに関する発表済みの市場価値は、範囲の境界が異なり、モデル構築に用いられる需要指標が大きく異なる場合が多いため、しばしば相違が生じる。ある調査元が別の調査元よりも頻繁に通貨のタイミングやサービスミックスを更新する場合や、予測が異なる産業プロジェクトのペースを前提とする場合にも差異が生じる。

ここでの主なギャップの要因は、通常、統合が産業および企業向けデリバリー業務のみを対象としているか、あるいは隣接するITアウトソーシングや純粋なソフトウェア実装収益が組み込まれているかどうかである。もう一つの頻繁な要因は、アフターセールスサポートおよび保守の扱い方であり、定義によって継続契約が全体的に含まれるか部分的にしか含まれないかが異なり、これが合計に大きな影響を与える。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 46.88億米ドル(2025年) | |

| グローバルコンサルティング会社A | 52.10億米ドル(2025年) | 産業統合をより広範な企業IT系統導入と混合していると見られる、より広い定義を用いており、これがプラントレベルの制御やコミッショニングに紐づかない支出を取り込む可能性がある。 |

| 業界団体B | 41.60億米ドル(2025年) | 会員報告に基づく活動に依拠しており、規模の小さい地域インテグレーターを過小に数える可能性があり、保守およびサポートを主要な収益源ではなく任意の付加要素として扱う場合がある。 |

サービスの境界と継続的サポートの扱いが明示されれば、数値間のばらつきはより解消しやすくなる。合計を産業オートメーションおよびデジタル統合作業に結びつけ、インタビューを通じてサービスミックスを検証することで、この推計は再現可能な入力にトレース可能な状態を保っており、これがMordor Intelligenceが採用しているアプローチである。

レポートで回答される主要な質問

2026年以降、システムインテグレーター市場で新規プロジェクト需要を牽引しているものは何ですか?

ターンキーOT-IT収束プロジェクト、再生可能エネルギーのデジタル化、プライベート5Gエッジ展開が、最近の契約受注全体で強調されている主要な成長エンジンです。

システムインテグレーション作業で最も速く成長すると予想される地域はどこですか?

中東は2031年までにCAGR 5.24%が予測されており、サウジアラビアとアラブ首長国連邦の産業多様化プログラムに牽引されてリードしています。

中小企業が以前よりも迅速に統合サービスを採用しているのはなぜですか?

クラウドホスト型SCADA、サブスクリプション支払いモデル、業界固有のテンプレートが初期設備投資要件を大幅に削減し、希少な社内自動化人材への依存を低減しました。

ますます競争が激化する分野でベンダーはどのように差別化していますか?

リーダー企業は認定サイバーセキュリティ、デジタルツインシミュレーション、マネージドサービスをバンドルしながら、ドメイン固有のテンプレートと地域エンジニアリングハブを追求しています。

統合プロジェクトが直面している主なサプライチェーンの課題は何ですか?

プログラマブルロジックコントローラーと可変周波数ドライブの長期化したリードタイムがハードウェアの納品を遅らせ続けており、インテグレーターは部品を事前購入するか代替部品で再設計することを余儀なくされています。

最終更新日: