自動識別システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 437.27 百万米ドル |

| 市場規模 (2031) | 602.06 百万米ドル |

| 成長率 (2026 - 2031) | 6.60% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動識別システム市場分析

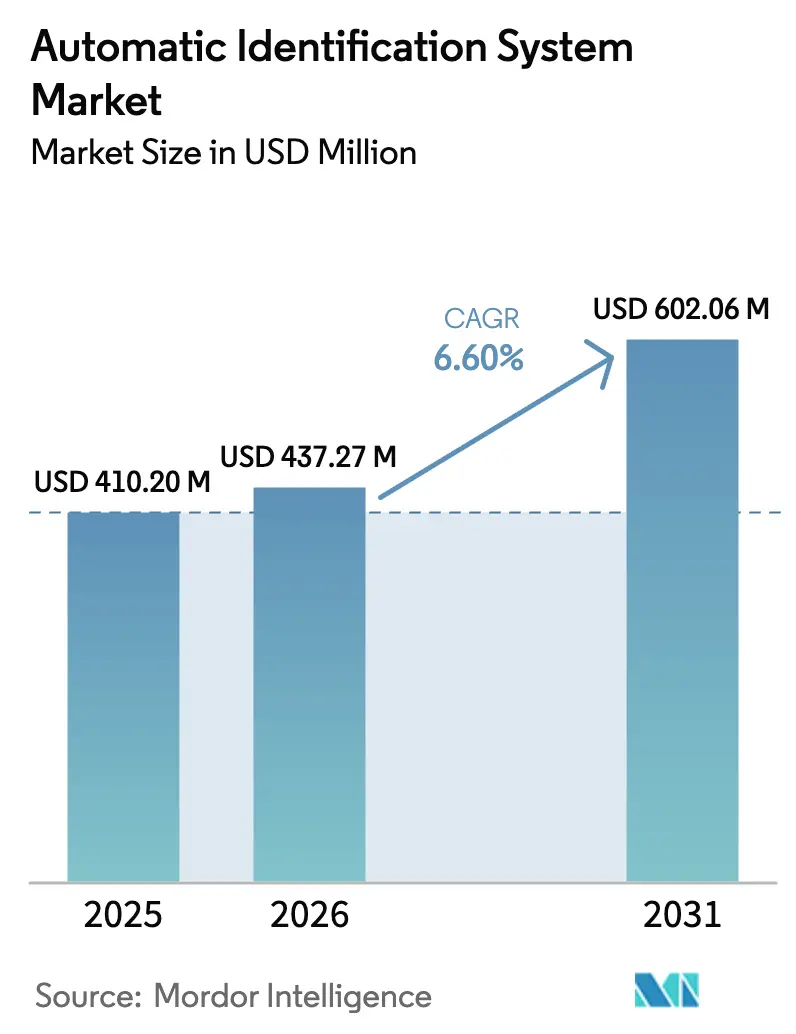

自動識別システム市場規模は、2025年の4億1,020万米ドルから2026年には4億3,727万米ドルに成長し、2026年から2031年にかけて年平均成長率6.6%で推移し、2031年には6億206万米ドルに達すると予測されています。自動識別システム市場は、規制当局がAIS機器の搭載義務範囲を拡大していること、衛星事業者が歴史的なカバレッジギャップを解消しつつあること、そして船舶オーナーが不安定な貿易ルートを航行するためにより高度な分析機能を求めていることから拡大しています。アジア太平洋地域の港湾は従来にない速さで自動化が進んでおり、環境報告がAISデータセットに依存するようになり、保険会社はAISフィードを動的保険料モデルに組み込んでいます。機器メーカー、衛星コンステレーション、ソフトウェアベンダーが、ハードウェア・接続性・分析機能をひとまとめにした統合型オファリングへ収斂するにつれ、競争の激しさは増しています。スペクトル政策の不確実性とスプーフィング事案が成長見通しを抑制しているものの、自動識別システム市場はデジタル化予算と気候コンプライアンス義務に後押しされ、確固とした上昇軌道を維持しています。

レポートの主要なポイント

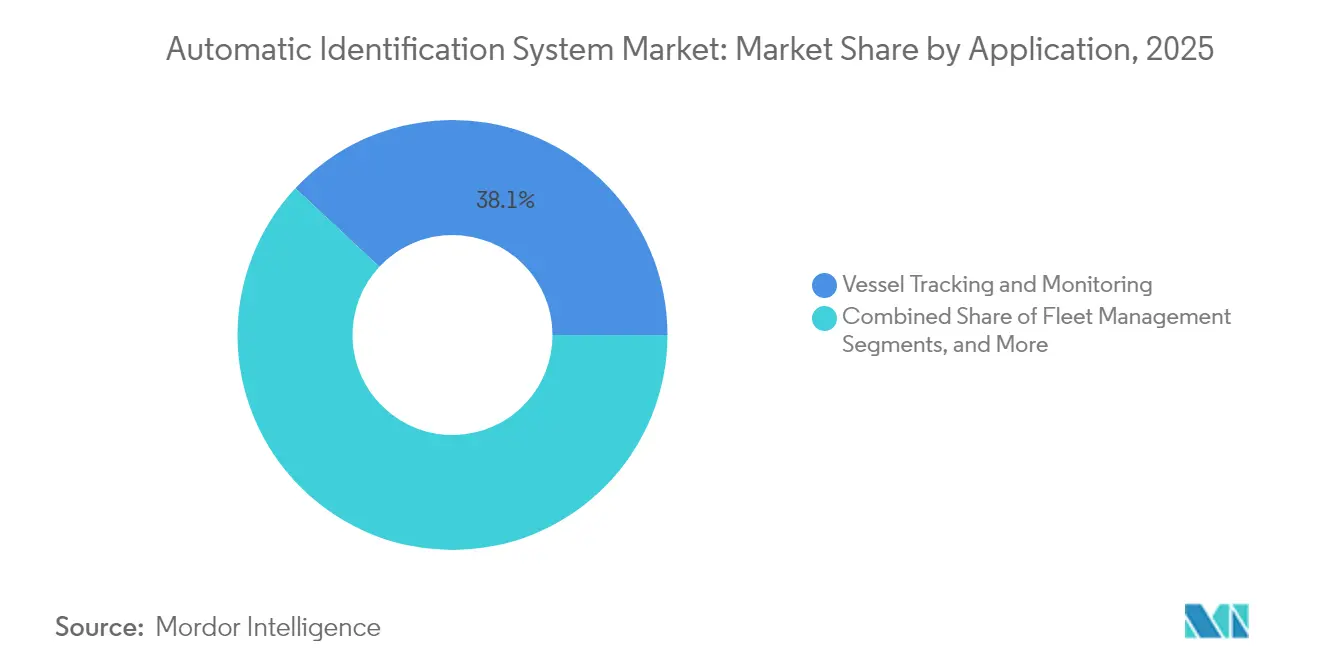

- アプリケーション別では、船舶追跡・監視が2025年に38.05%の収益シェアで首位を占め、海上セキュリティおよび捜索救助(SAR)が2031年にかけて最速の年平均成長率7.55%を記録する見込みです。

- プラットフォーム別では、船舶搭載型トランスポンダーが2025年に自動識別システム市場シェアの71.95%を占め、陸上基地局は2031年にかけて年平均成長率7.42%で拡大しています。

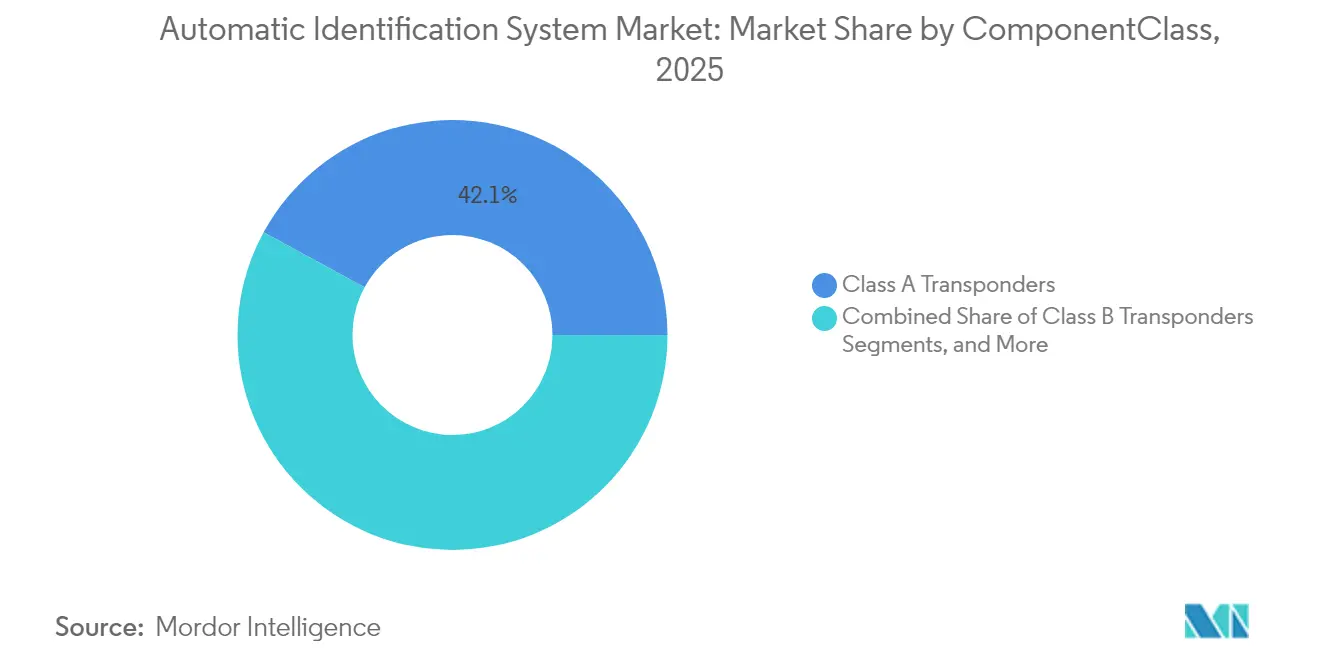

- コンポーネント/クラス別では、クラスAトランスポンダーが2025年に自動識別システム市場シェアの42.08%を占め、クラスBトランスポンダーは2031年にかけて年平均成長率7.47%で拡大しています。

- ソリューション別では、陸上AISが2025年に自動識別システム市場シェアの58.05%を占め、衛星AIS(Sat-AIS)は2031年にかけて年平均成長率7.86%で拡大しています。

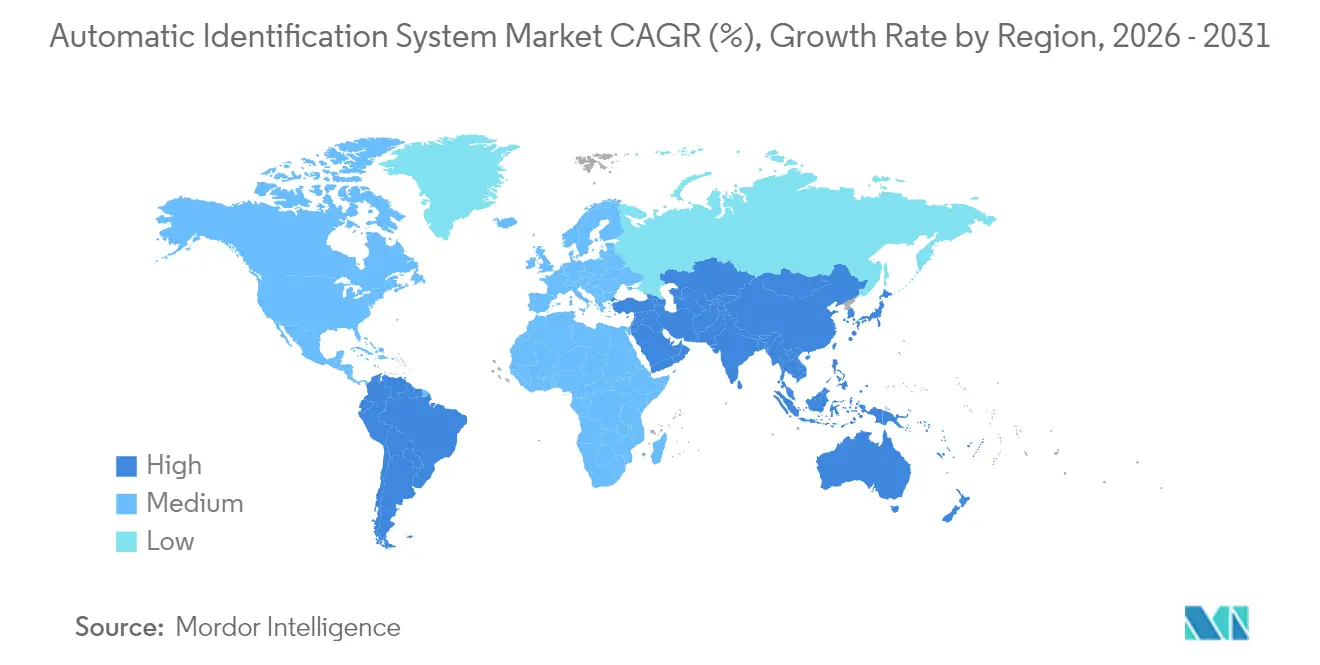

- 地域別では、アジア太平洋地域が2025年に41.78%のシェアを獲得し、南米は予測期間中に年平均成長率7.47%を達成する軌道に乗っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動識別システム市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (約)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 24m以上の漁船に対するIMO 2024年義務規定 | +1.2% | グローバル(アジア太平洋および欧州に集中) | 短期(2年以内) |

| 海上貿易量および交通量の増加 | +1.8% | グローバル(アジア太平洋の貿易回廊で最も強く) | 中期(2〜4年) |

| AIS分析による寄港最適化 | +0.9% | 北米およびEU(アジア太平洋へ拡大中) | 中期(2〜4年) |

| 北極海航路における長距離AIS需要 | +0.7% | 北極海航路沿いの北極地域 | 長期(4年以上) |

| AISを活用した動的保険料 | +0.5% | 欧州および北米(グローバルに普及中) | 中期(2〜4年) |

| CII/GHG報告におけるAISベースデータの必要性 | +1.1% | IMO加盟国(全世界) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

IMO 2024年義務規定による漁船へのカバレッジ拡大

国際海事機関は現在、全長24m超の漁船にAIS搭載を義務付け、従来のSOLAS規則の適用外であった船団を対象に加えています。[1]国際海事機関、「AISトランスポンダー」、IMO安全部門、imo.org コンプライアンス対応は欧州で最も活発であり、対象となる船舶の85%がすでにクラスBトランスポンダーを搭載しており、アジア太平洋の造船所では改装のバックログに取り組んでいます。この規制は、年間200億米ドルの損害をもたらす違法・無報告・無規制漁業に対する取り締まり手段として位置付けられています。遠洋漁業船団が陸上の塔の通信圏内を航行することは少ないため、衛星事業者が恩恵を受けています。段階的な導入と、低コストの機器を必要とする老朽船の大規模な稼働状況を踏まえると、需要は2025年まで高水準を維持するでしょう。漁業機関がAIS生データではなくリアルタイムマップや警告ダッシュボードを求めているため、成長は分析サブスクリプションにも波及しています。

海上貿易量の増加がインフラデジタル化を推進

海上貨物はパンデミック前の勢いを取り戻し、アフリカへのコンテナ船の寄港回数とタンカーの全世界での寄港回数は、2018年から2023年の間にそれぞれ20%および38%増加しました。[2]国連貿易開発会議、「アフリカ:より強固な海運産業が強靭な貿易を促進する」、unctad.org この回復は運用上の盲点を露呈させました。パナマ運河における干ばつ起因の混雑と紅海での武装ドローン脅威はいずれも、事業者がAISを活用した状況認識へとシフトする動機となっています。アブダビからラゴスに至る当局は、高密度AISフィードを取り込みトラック輸送ポータルに到着予測を公開する船舶交通管理システムを導入しています。供給業者にとっては、新設されるタワーや分析ライセンスのたびに、より高いエンドポイント単価で自動識別システム市場の機会が更新されます。港湾がセンチメートル精度の低遅延追跡なしにバース割り当てを最適化できないため、機器のリフレッシュサイクルが加速しています。

港湾最適化分析:業務効率を変革する

高度な機械学習モデルは現在、船舶到着時刻の予測精度99%を達成しており、MV Dali橋梁衝突などの単発的な混乱後に世界全体で20〜40億米ドルのコストをもたらすバース待機時間を短縮しています。生の位置情報から予測分析への移行により、価値がソフトウェアサブスクリプションへと移行しています。シンガポールとロッテルダムの港湾当局は、クラウドホスティングと連携した複数年の分析契約を締結しています。Bureau Veritasなどの船級協会は、予測AISデータを検査官のスケジューリングアルゴリズムに組み込み、検査のリードタイムを短縮し、待機中の燃料消費を削減しています。自動識別システム市場はこれらの分析ティアから追加収益を得ており、基本的なトランスポンダーデータプランの3〜4倍の船舶単位の平均収益単価(ARPU)を実現しています。

北極海航路における広域AISカバレッジ需要

海氷の融解によりアジアから欧州への航路が短縮されたことで、北極横断航路の交通量は2013年以来25%増加しています。北緯70度では陸上タワーが安定的に運用できないため、事業者は新たな極軌道マイクロサットで補完されたストア・アンド・フォワード型衛星AISに依存しています。ノルウェーの氷況情報サービス(アイスサービス)は、AISと合成開口レーダーを統合して乗組員に流氷の動きを警告しており、北極圏において衛星が自動識別システム市場を支配している理由を示しています。[3]フロンティアーズ・イン・マリン・サイエンス、「ノルウェー気象庁の氷況情報サービス」、frontiersin.org 機器ベンダーは、マイナス40℃および断続的な電力に耐えられるよう受信機を強化しており、このニッチ市場では高いグロスマージンが実現します。極域での自律船舶試験は、陸上の指令センターがリモートで航行する船舶のテレメトリーを数秒ごとに受信する必要があるため、衛星帯域幅をさらに圧迫しています。

抑制要因の影響分析*

| 抑制要因 | (約)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ輻輳およびスプーフィング事案 | -1.3% | グローバル(高交通量航路に集中) | 短期(2年以内) |

| 高密度海域および遠隔海域におけるカバレッジギャップ | -0.8% | 遠洋および開発途上国沿岸 | 中期(2〜4年) |

| 沿岸5G VHFスペクトル再配分リスク | -0.6% | 欧州・北米・東アジアの先進5G市場 | 長期(4年以上) |

| 衛星AISの自律航行に対する遅延 | -0.4% | 全世界(自律船航路で顕著) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データの完全性に関する課題がシステムの信頼性を損なう

制裁回避タンカーや違法漁業船団が偽装に利用したことで、スプーフィングの頻度が増加しています。AISは本来の暗号化機能を持たないため、識別情報の交換やファントム船の挿入に対して脆弱です。シンガポール海峡やホルムズ海峡でのスペクトル混雑の中では検知が困難です。衝突調査で改ざんされた航跡が発覚した場合の責任について、保険会社は懸念しています。三菱重工業のAIRISのような衛星画像融合ツールはAIS位置と船体シルエットの不一致を検出しますが、導入コストは依然として高額です。VDES(VHFデータ交換システム)へのアップグレードが迅速に展開されなければ、安全性重視の自律航行における信頼の欠如が、自動識別システム市場の成長を抑制する可能性があります。

VHFスペクトルの再配分が従来のAIS運用を脅かす

沿岸5G固定無線サービス向けにスペクトルを確保しようとする通信規制当局が、AISが依存するVHFスロットを脅かしています。欧州の近く施行予定のクラスMビーコン規則により、レジャー船の事業者は2025年1月までに機器を更新することを義務付けられ、自動識別システム市場はコンプライアンス上の摩擦にさらされています。[4]マリン・レスキュー・テクノロジーズ、「クラスMとは何か?」、smrtsos.com VDESは従来のAISの32倍のスループットを約束していますが、船団全体のハードウェア更新と多国間のスペクトル調整が必要です。新しい陸上局への投資を検討している港湾は、規制上の曖昧さに直面しています。次回の周波数オークションで5Gがさらなる VHF帯域を獲得するのでしょうか?この不確実性は、スペクトルが重視されるOECD沿岸国を中心に、資本支出を先送りにさせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:船舶追跡・監視が首位を維持し、環境モニタリングが加速

船舶追跡・監視は1億5,605万米ドルを占め、2025年の自動識別システム市場における38.05%に相当します。事業者はAISフィードを機関室のテレメトリーと統合して炭素集約度をベンチマークし、輻輳を避けて船舶を迂回させることで、燃料費と排出量を同時に削減しています。定期船会社のアライアンスが数千のコンテナにリアルタイム位置データを必要とするエンドツーエンドのコントロールタワーを展開しているため、このセグメントは数量的なリードを維持するでしょう。定期船会社がAISを予測スケジューリングおよび脱炭素化ダッシュボードと一体化したサービスとしてのソフトウェア(Software as a Service)契約に移行するにつれ、自動識別システム市場は恩恵を受けます。

海上セキュリティおよびSARは、2026年からCII(炭素集約度指標)報告を義務付けるIMOの温室効果ガス戦略を背景に、年平均成長率7.55%で拡大する突出した成長機会です。規制当局と用船者は今や航海単位の二酸化炭素ベースラインを要求しており、AISはこれらの計算式に必要な時刻スタンプ付きの速度・距離データを提供します。より多くの旗国が欧州連合の排出量取引制度のような市場ベースの措置を採用するにつれ、排出量コンプライアンスツールに起因する自動識別システム市場規模は3倍になる可能性があります。航海ごとのウェルトゥウェイク(well-to-wake)二酸化炭素換算量を計算するオーバーレイAPIを販売するベンダーは、高い経常収益を得て純粋なハードウェア競合他社との差別化を図っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

プラットフォーム別:衛星の加速とともに船舶搭載型AISトランスポンダーの優位性が継続

SOLAS規則により総トン数300GT超のすべての貨物船が少なくとも6秒ごとに識別情報と位置情報をブロードキャストすることが義務付けられているため、船舶搭載型トランスポンダーは自動識別システム市場収益の71.95%を占めています。搭載の義務的性質により、クラスAユニットの交換サイクルはおおよそ5年に固定されています。メーカーは組み込み暗号チップを搭載したVDES対応モデルを出荷しており、15〜20%の価格プレミアムを実現しています。

陸上基地局は規模こそまだ全体の3分の1未満ですが、北極海交易の拡大、洋上風力建設、および防衛監視契約に後押しされ、年平均成長率7.42%という堅調な成長を示しています。新しいマイクロサットが追加されるたびにリビジットの頻度が上がり、自律船航路に不可欠なほぼリアルタイムのサービスレベルに向けて遅延が低下しています。ハイブリッド運用事業者にとって、衛星は沿岸タワーが届かないブラックゾーンを補完します。このハイブリッド化により、自動識別システム市場はハードウェアと接続性の両方の分野として位置付けられ、供給業者はコモディティ化から守られます。

コンポーネント/クラス別:クラスAトランスポンダーが商業船団の採用を牽引

クラスAトランスポンダーは自動識別システムの42.08%を占めました。国際航海には、IMOの性能基準で規定された高出力・高頻度メッセージング・航法センサー統合が必要とされるため、クラスAユニットが主流となっています。ベンダーは、送信機の無効化試みを記録する二重GNSSレシーバーと改ざん検知ファームウェアを追加することで差別化を図っています。自動識別システム市場におけるクラスAトランスポンダーの市場規模は、新造船の引き渡しが船団の損失を補い、改装によりサイバーセキュリティ要件が対応されることで、安定を維持するでしょう。

クラスB機器は価格が60%低く、規制の網に新たに捕捉された漁船や作業船を引き付けています。需要の急増は2024年の漁船船団義務規定と連動しており、販売量は増加する一方でマージンは圧縮されます。沿岸局とAISゲートウェイは交通管理センターにデータを提供する陸上側のバックボーンとして機能し、初期のハードウェア販売ではなく保守契約とソフトウェアアップグレードによって収益を得ます。全体として、コンポーネントの多様性が自動識別システム市場を単一セグメントの衝撃から守っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ソリューション別:陸上ネットワークの持続と急速な衛星統合

低遅延の162 MHzチャネルが衝突回避義務の根幹を支えているため、陸上AISネットワークが大半の収益を獲得しています。陸上AISは自動識別システムの58.05%を占めました。港湾当局はフェーズドアレイアンテナとエッジコンピュートノードでタワーをアップグレードし、混雑をフィルタリングして精選された航跡を水先案内人に提供しています。これにより、衛星シェアが増大する中でも陸上への支出は活況を呈しています。

衛星AISソリューションは、Spire GlobalがSignal Oceanから1,000万米ドルの投資を受けて海上インテリジェンスダッシュボードを共同開発したことで勢いを増しました。深海採掘コンソーシアムや洋上エネルギー大手は、陸岸から数千海里離れた排他ゾーンを監視するために衛星カバレッジバンドルを購入しています。VHFと衛星を自動切換えするハイブリッドサービスはブラインドスポットを排除し、機械学習モデルの継続的な稼働を可能にして、自動識別システム市場の基盤的デジタルインフラとしての役割を強化しています。

地理的分析

アジア太平洋地域は最大の収益シェアを生み出しており、2025年は41.78%を占めています。これは世界の上位10バーコンテナ港のうち9港を擁し、デジタル港湾整備に向けた巨額の一帯一路投資が流入していることによるものです。中国は海上シルクロードの結節点に沿って陸上タワーを展開し、日本はAISフィードを衝突回避アルゴリズムに取り込むAI誘導フェリーの実証試験に資金を提供しています。インド海軍は1億2,500万米ドル相当の沿岸監視タワーを米国が供与したデータ融合センターに接続しており、AISインテリジェンスに対する防衛需要を増幅させています。国連の港湾パフォーマンス指数で首位に立つシンガポールは、バースのターンアラウンドタイム15時間以内を目標とする埠頭事業者に付加価値型AIS分析をライセンス提供しています。商業貨物・海軍セキュリティ・政府義務付けの排出量追跡が融合することで、アジア太平洋地域は自動識別システム市場の基盤であり続けることが確実です。

欧州は27.12%のシェアを保持しており、厳格な安全基準と脱炭素化政策が牽引しています。近く施行予定のクラスMビーコン規則は、プレジャーボートのオーナーを自動識別システム市場に引き込み、商業海運を超えたアドレッサブルベースを拡大します。ノルウェーのアイスサービスは欧州の特化した北極能力を示しており、AISとレーダーおよび光学衛星を組み合わせて極域航路の安全を確保しています。EUのグリーンディール資金は、Windwardのような新興企業への助成金を通じてAISの行動パターンを分析し制裁回避の「シャドーフリート」を検知することで、コンプライアンスの痛点をソフトウェアサブスクリプション収益に転換しています。

北米は23.96%のシェアを維持しており、米国沿岸警備隊の厳格なAIS搭載規則と海洋領域認識に向けた大規模な防衛調達が支えています。Saildrone と Palantir のような技術パートナーシップは、AISフィンガープリントに依存する機密データレイクへデータを供給しています。カナダのCII報告ガイダンスはIMO方式と整合しており、規則対応のデータプラットフォームの調達を促しています。

南米は規模こそ小さいものの、年平均成長率7.47%で自動識別システム市場において最も成長の速い地域であり、ブラジルの洋上掘削基地やアルゼンチンの穀物ターミナルが輸出回廊のデジタル化を進めていることが背景にあります。ADポーツの次世代VTMIS(船舶交通管理情報システム)を含む中東・アフリカのイニシアティブが、タワーの増設と分析ライセンスを追加しています。

規制環境

AISの要件はIMO SOLAS第V章の搭載義務に依然として基づいており、適用範囲の拡大と性能要件の厳格化が進んでいる。2024年12月、IMOは船舶用汎用AISの改訂性能基準(決議MSC.570(109))を採択し、相互運用性を強化するとともに、なりすましやGNSS干渉が増加する中で顕在化している無効化や不正な改変への懸念に対応するため、データ完全性メカニズムを重視する内容を追加した。

技術的および地域的な枠組みも、これらの国際的基準を軸に進化している。2026年2月、ITU-Rは勧告M.1371-6を発行し、AISの技術特性を更新するとともに、ユーザー層の拡大や航行データ交換の広範化を支援した。同時に、取締および情報共有基盤の強化も進んでいる。EUは指令2002/59/ECに基づき、SafeSeaNetを通じたAIS連動の海事情報交換の運用を継続しており、米国は33 CFR 164.46に基づき特定の商業船舶に対するAIS搭載を義務付け、USCGによる監督と型式承認指導のもとで、Class AおよびClass B適合機器への調達を方向付けている。

バリューチェーン分析

AISのバリューチェーンは、船上・陸上インフラ、衛星受信、そして生の位置情報よりも融合データの収益化が進む分析層にまで及ぶ。上流では、OEMがClass AおよびClass Bトランスポンダーと基地局向けにRFフロントエンドモジュール、GNSSコンポーネント、アンテナ、組み込み演算装置を調達しており、RF半導体の供給状況や認証サイクルが生産のタイミングに影響を与えている。中流では、海洋電子機器の統合業者、造船所(新造船・改修)、および陸上基地局やゲートウェイを展開する港湾/VTSシステム統合業者を通じて流通が進み、その後保守契約のもとで維持される。

下流では、データ事業者が地上および衛星のAISフィードを集約し、SAR、EO、RFなどの補完的な情報源で強化することで、非報告または改ざんされた航跡の検出精度を向上させている。これは、海上security、制裁対応、入港最適化、保険といった用途を支えている。Windward、Starboard Maritime Intelligence、Gatehouse Maritime、NavalSecなどのプラットフォーム専門企業がこのインテリジェンス層に位置し、港湾、旗国、商業船隊向けにサブスクリプション、API、リスクスコアリングを販売している。公的機関や研究者も、ダッシュボードや調査(例:OECDのAIS船舶追跡ダッシュボード)を通じて整理されたAISデータを利用しており、価値の獲得先が分析、データ融合、業務統合へと移行しつつある多購買者型エコシステムを強化している。

競合状況

自動識別システム市場は適度に分散しています。Saab、Furuno、Kongsberg などのレガシー船舶電子機器大手は、定着した販売代理店ネットワークを通じてSOLAS認定トランスポンダーを出荷しています。衛星専業のスペシャリストであるSpire Global、exactEarth(現Spire傘下)、ORBCOMM はリビジット頻度と遅延で競争しています。WindwardやNukkAIなどの分析ネイティブの挑戦者は、AIS生データの上に重ねた予測インサイトを収益化しています。ハードウェアベンダーがデータプランをバンドルし、ソフトウェア会社がOEMラジオをホワイトラベルで提供するにつれ、市場の境界は曖昧になっています。

M&Aの勢いは、Kplerによる2024年末のSpireの船舶追跡ユニット買収提案に示されており、商品追跡と価格予測分析を統合することになるため独占禁止法の審査を受けました。戦略的パートナーシップが増殖しています。SaildronはPalantirのAIクラウドに自律水上機艇を接続し、Bureau VeritasはNukkAIのアルゴリズムスケジューラーを船級審査ワークフローに組み込んでいます。機器サプライヤーは、無線経由のファームウェアアップグレードパスを備えたVDES対応ラジオを出荷することでコモディティ化に対処しています。

差別化はサイバーセキュリティアーキテクチャ、機械学習による異常検知、シームレスな衛星ハンドオフへとシフトしています。したがって自動識別システム市場は、ハードウェアの知的財産とスケーラブルなクラウド分析の両方を掌握するプレイヤーを優遇します。港湾当局や防衛機関が調達をバンドル化するにつれ、中堅ベンダーは統合圧力に直面するか、ニッチなアフターマーケットセグメントに追いやられるリスクを負います。

自動識別システム業界リーダー

Saab AB

Furuno Electric Co. Ltd

Spire Global, Inc.

ORBCOMM Inc.

Kongsberg Gruppen ASA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会の一つは、最新のAIS性能およびサイバーセキュリティ要件に伴う更新・アップグレードサイクルの加速であり、これにより調達の判断基準が単純な搭載義務適合を超えて広がりつつある。2024年12月のIMO性能基準更新(MSC.570(109))は、データ完全性機能と運用上の堅牢性の水準を引き上げるものである。これは、classification主導のサイバーセキュリティ要件(メーカーの適合性評価や認証を通じて反映されるIACS UR E27の採用動向を含む)とも関連している。適合ハードウェアと更新可能なファームウェア、異常検知、そしてブリッジおよび船隊の業務ワークフローへの統合をパッケージ化するベンダーは、改修需要の多い船隊や、交通管理のためによりクリーンで高密度なデータストリームを必要とする港湾において特有の空白領域を有している。

もう一つの機会は、衛星AISの容量拡大と、より広範な海事インテリジェンスプラットフォーム内での商業化であり、特に地上カバレッジが限られている、あるいはデータ混雑が高い地域において顕著である。供給側では、衛星コンステレーションの更新が継続的に収集能力を高めており、2026年3月に打ち上げられたAISSat-4がその例であり、ノルウェーの海洋状況認識カバレッジを拡大することを目的とし、最大で1日150万件の固有AIS信号を受信できる能力を有するとされている。需要側では、統合とプラットフォーム構築の進展が、予算のエンドツーエンドインテリジェンスへの移行を示している。S&P Globalは2025年11月にORBCOMMのAISデータサービス事業の買収を完了し、2026年にはSINAYによるMariTraceの買収やOfinitiによるTeqplayの買収といった取引が示すように、AISベースの追跡、入港分析、デジタルツイン機能の購入が続いており、AISを貨物、燃料補給、業務上の意思決定システムに組み込む動きが継続している。

最近の業界動向

- 2026年1月:Furunoは、CLASS NK、CCS、ABSによるIACS UR E27サイバーセキュリティプロファイルの適合性評価を完了した。この節目は、classed船舶におけるブリッジおよび通信電子機器の受容性を強化し、AISサプライヤーにサイバーセキュリティを付加機能ではなく資格要件として扱うよう促している。

- 2025年8月:Saabは、その海事子会社であるSaab TransponderTech ABをFLIR Systems AB(Teledyne Technologiesグループ企業)に譲渡することを発表した。この譲渡は、Saabが軍事分野への集中を強める一方で、資産をセンサー中心のポートフォリオへと移行させることにより、AISおよびトランスポンダー技術の競争環境を再構築するものである。

- 2024年7月:Spire Globalは、カナダ政府より、グローバルなAIS船舶追跡データを提供する契約として141万カナダドルを受注した。オプションにより総額は最大423万カナダドルまで拡大可能である。この受注は、広域海洋状況認識フィードに対する政府需要の継続を裏付けるものであり、衛星およびデータ集約型AISサービスにおける長期的な継続収益モデルを支えている。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、船舶情報の識別、追跡、および交換を安全性、交通管理、監視の目的で行う自動識別システム(AIS)ソリューションから生じる収益であり、地上AIS、衛星AIS、およびハイブリッドサービス提供形態を対象とする。

対象範囲の除外事項:レーダー画像や衛星画像サービスなどの無関係な海事情報ツール、およびAISトランスポンディング、受信、AISデータサービスを直接提供しない一般的な港湾ITは除外する。

セグメンテーション概要

- アプリケーション別

- フリート管理

- 船舶追跡・監視

- 海上セキュリティおよびSAR

- その他のアプリケーション

- プラットフォーム別

- 船舶搭載型AISトランスポンダー

- 陸上基地局

- コンポーネント/クラス別

- クラスAトランスポンダー

- クラスBトランスポンダー

- AIS基地局

- AIS受信機/ゲートウェイ

- ソリューション別

- 陸上AIS

- 衛星AIS(Sat-AIS)

- ハイブリッドAISサービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米のその他の地域

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 欧州のその他の地域

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- シンガポール

- マレーシア

- アジア太平洋のその他の地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東のその他の地域

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカのその他の地域

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークでは、まず公的な海上安全規則および船舶追跡要件を用いてAIS市場の境界を定めた。これは、実際にどの機器クラスや陸上ネットワークが義務付けられている、あるいは一般的に導入されているかを規定するものであるためである。IMOの安全・航行文書、ITUの無線周波数および海事通信に関する参考資料、IALAの航行援助に関する指針、各国の海上保安庁または海事当局の公表資料などの公開資料を使用した。

需要の規模と整合性を確認するため、UNCTADの海上輸送統計、造船・海洋電子機器供給に関連するUN Comtradeの貿易フロー、交通量やモニタリング更新について議論する各国港湾当局の年次報告書などの船舶・貿易指標を確認した。また、企業の開示資料、投資家向け説明資料、特許データベース、信頼性の高い海事専門メディアを調査し、製品構成と価格動向を把握するとともに、企業財務情報や出荷レベルの輸出入確認のために有料サブスクリプションを利用した。これらのデスク資料は網羅的なものではなく、作業中のデータ収集、検証、確認のために他の多くの公開資料も使用された。

一次インタビューおよび調査

一次調査は、Class AおよびClass Bトランスポンダーの設置または交換の頻度、陸上基地局や受信機の導入予算の組み方、そして衛星AISおよびハイブリッドサービスの価格設定と契約形態を確認するために実施された。OEM向け販売チャネル関係者、海上security・SAR関係者、船隊運航者、および主要な海運航路の統合業者など、多様な関係者にインタビューを行い、その結果を用いて二次データの欠落部分を補完し、モデルの最終確定前に前提条件のストレステストを行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:27% | 経営幹部:12% | APAC: 41% |

| Mid tier: 58% | Functional/Unit leaders: 36% | EMEA: 33% |

| Smaller Players: 15% | Managers: 52% | Americas: 26% |

市場規模算定と予測

規模算定のロジックは、稼働中の船舶ベースと規制主導の搭載需要から対象となるAIS支出を再構築するトップダウン方式から始まり、船舶カテゴリー別の導入率、標準的な更新サイクル、そして衛星AISおよびハイブリッドサービスの付帯率を適用する。この需要プールを構築した後、トランスポンダー、受信機、基地局の指標的な平均販売価格、およびインタビューで検証された継続的なサービス価格帯を用いて価値を算出する。

算出結果の妥当性を確認するため、サンプリングされたサプライヤーおよびチャネルの収益分割、一部の沿岸市場における事業単位での陸上基地局の集計、Class AおよびClass Bハードウェアの平均販売価格×出荷台数の検証など、選択的なボトムアップ方式による近似値との照合を行った。主要なモデル入力には、世界の海上貿易量および船隊活動の指標、Class A対Class B設置の比率、長距離航路における衛星カバレッジおよび利用強度、陸上基地局の近代化サイクル、海洋電子機器の価格動向が含まれる。予測には、取締の強化度、新造船対改修の比率、そして衛星AISサービスがより広範な海上security プログラムに組み込まれる速度に関する専門家の見解を踏まえたシナリオ分析を用いた。地域データが乏しい場合には、類似する沿岸および港湾交通プロファイルからの代理比率を用い、その後、船舶当たりの推定支出が妥当かどうかを再確認した。

データ検証および更新サイクル

検証は複数回にわたって行われ、市場総額が単一のデータ系列に依存しないようにしている。船隊規模の動向、港湾交通に関する見解、既知の陸上ネットワーク更新活動、そしてハードウェア対サービス収益比率の含意といった独立した指標とモデルの出力を比較し、差異が見つかった場合はその原因を精査した上で最終承認を行う。

モデルに急激な変化が示された場合は、通貨のタイミング、平均販売価格の変動段階、更新に関する前提を再確認し、その変化が単一の要因によって生じている場合は、該当するインタビュー対象者に再度連絡を取る。各レポートは年次で更新され、規則の変更、大規模な沿岸監視プログラム、または供給の混乱といった重要な事象が発生した場合には中間更新が行われる。納品前には、最終的なアナリストによる確認作業が行われ、クライアントには最新の公開指標に整合した最新の見解が提供される。

Mordor Intelligenceの自動識別システム市場規模算定と他の公表推定値との比較

公表されているAIS市場の数値は、同じものを測定しているように聞こえても、ハードウェア売上とサービス収益の境界線の引き方が常に一致するわけではないため、異なることがある。差異は、基準年として選択された年、衛星AIS収益の扱い方、そして陸上インフラを機器のみとして数えるか、より広範な監視プログラムとして数えるかによっても生じる。

船舶数の指標、AIS搭載要件、そして観測された更新・改修パターンは、Mordor Intelligenceの2026年の推定値を、Class AおよびClass Bトランスポンダー、陸上基地局、受信機、衛星またはハイブリッドサービスに関する識別可能な需要プールに結び付けるための確認事項である。他の発行者が、より長期的な成長シナリオに重きを置く場合や、より速いサービス付帯率や価格上昇を想定する場合、単位数量が同程度であっても市場規模はより大きく見えることがある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 437.27 M (2026) | |

| グローバルコンサルティング企業A | USD 331.50 M (2026) | より狭い収益範囲を用いており、トランスポンダーハードウェアおよびコアプラットフォーム販売に重点を置いているように見え、同年における衛星AISおよびハイブリッドサービス収益の捕捉が限定的である。 |

| 業界調査グループB | USD 504.70 M (2032) | より先の予測年を採用し、より高いサービス付帯率とより積極的な平均販売価格の上昇を組み込みうる複数年のCAGRを適用しており、これが近年の規模算定と比較して見出しの数値を押し上げている。 |

表に示された差異は、主に対象範囲とタイミングによるものであり、AIS需要の存在自体に関する見解の相違によるものではない。機器クラス、陸上インフラ、そして継続的なAISサービス収益を分けて捉え、その上で船舶当たりの推定支出を照合することにより、当社の推定値は、更新サイクルごとに再検証可能な明確な数量および価格の推進要因に紐づいた状態を維持している。

レポートで回答された主要な質問

2026年における自動識別システム市場の規模はどれくらいですか?

自動識別システム市場規模は2026年に4億3,727万米ドルであり、2031年までに6億206万米ドルに達すると予測されています。

最も収益に貢献しているアプリケーションはどれですか?

船舶追跡・監視がリードしており、リアルタイムの運用コントロールタワーにAISを統合する定期船会社の動向により、2025年の収益の38.05%を占めています。

最も速く成長しているセグメントはどれですか?

衛星AIS(Sat-AIS)は2031年にかけて年平均成長率7.86%で拡大する見込みです。

衛星AISの採用がなぜ加速しているのですか?

衛星AISの使用は年平均成長率7.86%で増加しています。これは、陸上タワーが届かない極域や遠洋のカバレッジギャップを補完するためです。

最終更新日: