空港情報システム市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.36 十億米ドル |

| 市場規模 (2031) | 5.25 十億米ドル |

| 成長率 (2026 - 2031) | 3.82% CAGR |

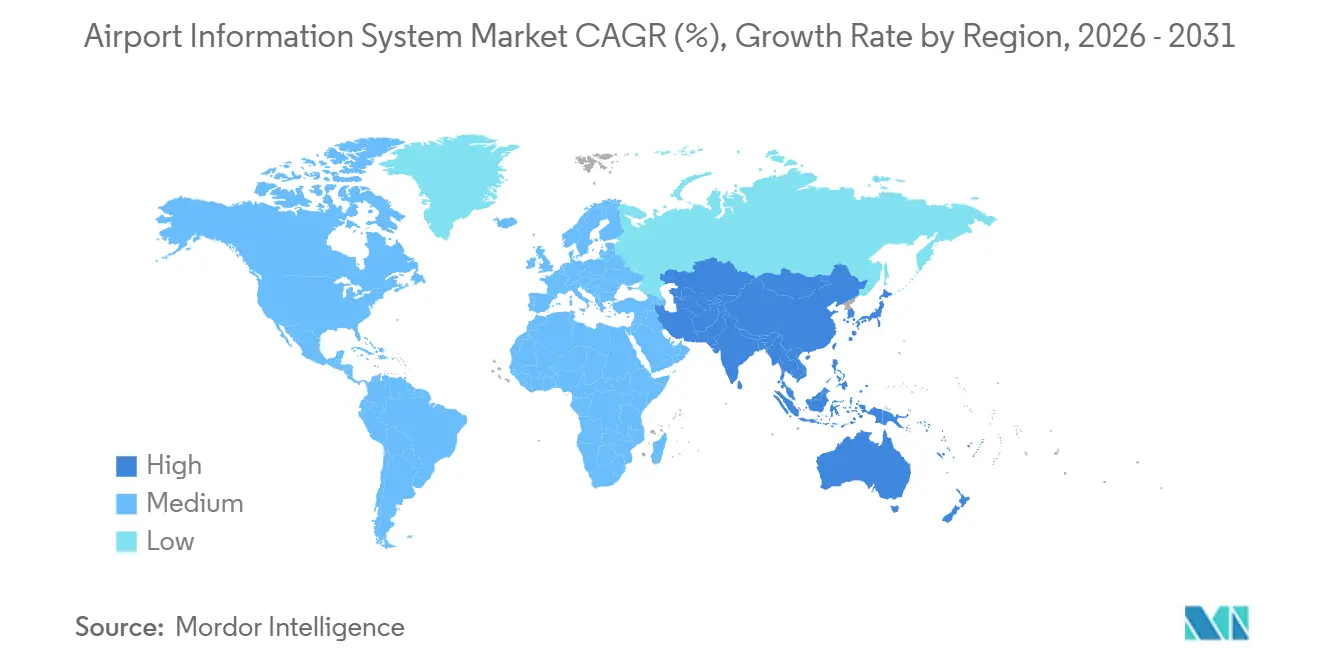

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

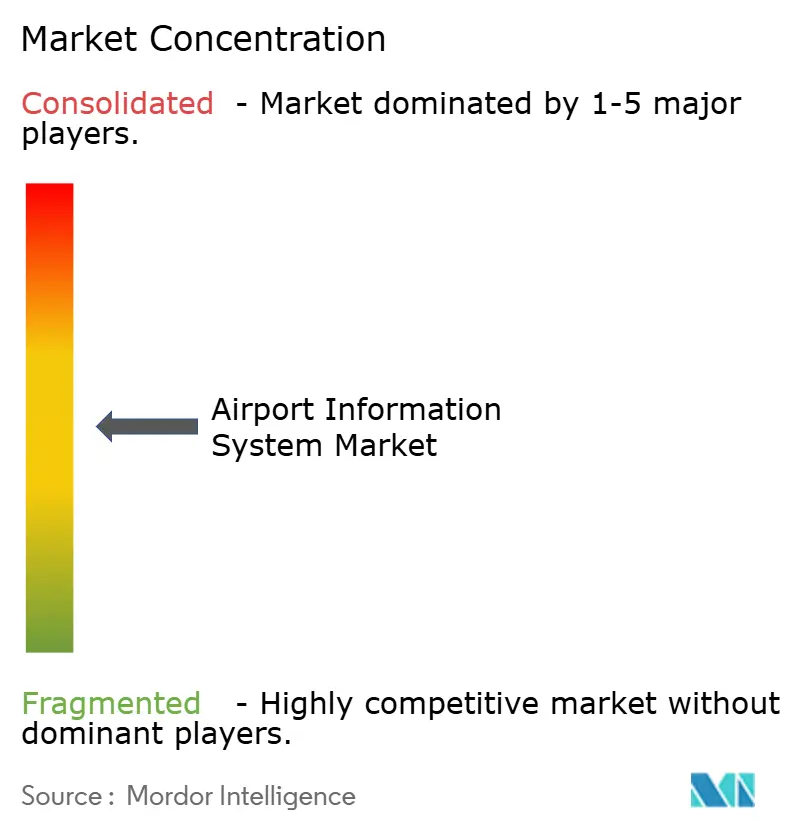

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空港情報システム市場分析

空港情報システムの市場規模は、2025年の41億5,000万米ドルから2026年には43億6,000万米ドルへと成長し、2026年から2031年にかけてCAGR 3.82%で2031年までに52億5,000万米ドルに達すると予測されています。成長は、世界の旅客数の着実な回復、ターミナル近代化への継続的な投資、およびバイオメトリクスセルフサービス技術の採用拡大によって支えられています。ただし、多くのクラスAの空港が7年のリフレッシュサイクルを持つ資本集約型のオンプレミスアーキテクチャに依存し続けているため、全体的な成長は緩やかにとどまっています。

セキュリティアプリケーションは、出口ゲートでの顔認証チェックに関する規制上の義務に牽引され、支出の最大シェアを占めています。ターミナルサイドシステムも、航空会社が共通利用型出発管理システム(DCS)への移行を進めることで恩恵を受けており、これによりハードウェアコストが複数の航空会社に分散されます。クラウドネイティブの展開は最も成長の速いセグメントであり、クラスCの空港は多額の初期投資を行うよりも柔軟なサブスクリプション型の価格モデルを選択しています。

既存のスイートベンダーがAPIファーストのマイクロサービスへとオファリングをアンバンドルするにつれ、競争ダイナミクスが激化しており、リソース最適化、予知保全、サステナビリティ分析などの分野に特化したニッチプレイヤーに機会が生まれています。

主要レポートのポイント

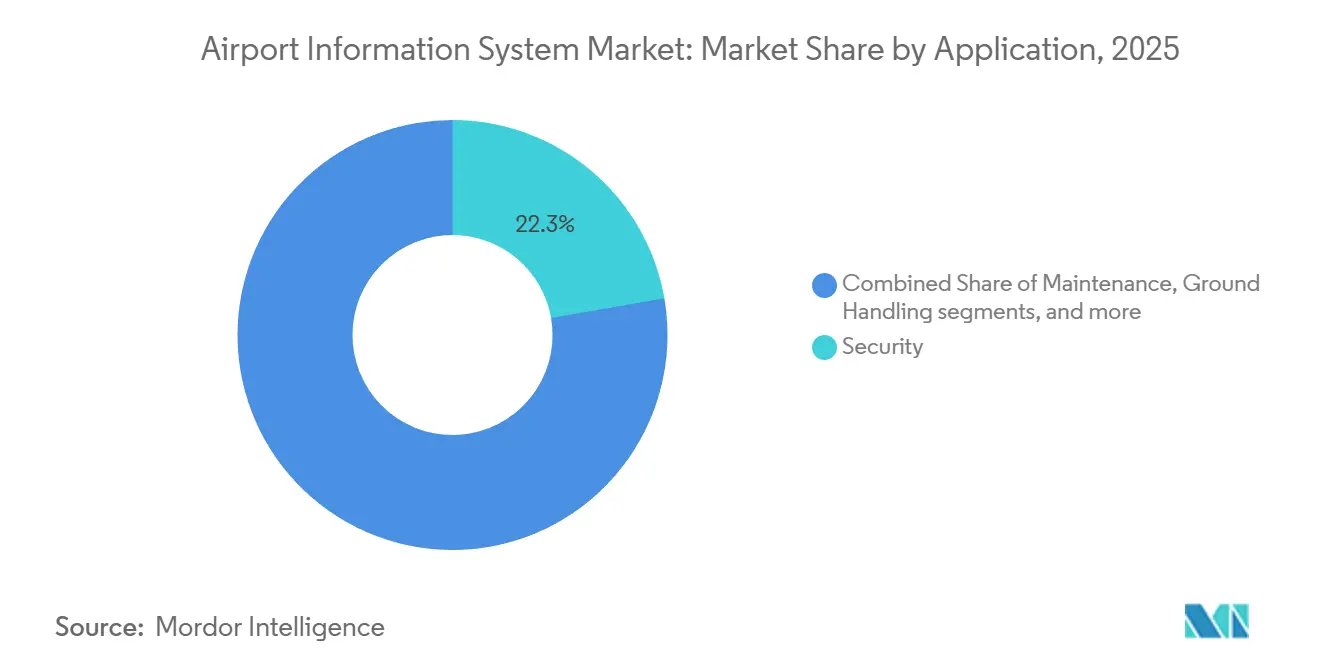

- アプリケーション別では、セキュリティセグメントが2025年の収益の22.27%を占め、2031年にかけてCAGR 5.83%で成長すると予測されています。

- システムエリア別では、ターミナルサイドプラットフォームが2025年の収益の53.78%を占め、エアサイドソリューションは予測期間中に最高のCAGR 6.22%を達成すると見込まれています。

- 展開モード別では、オンプレミスソリューションが2025年の空港情報システム市場シェアの53.15%を占め、クラウド/SaaSソリューションは2031年にかけてCAGR 7.98%で成長すると予測されています。

- 空港規模別では、クラスCの施設が2025年の支出の18%を占め、最高のCAGR 5.13%を記録すると予測されており、CAGR 3.60%で成長すると見込まれるクラスAのハブを上回ります。

- 地域別では、北米が2025年の収益の29.85%を占めてトップとなり、アジア太平洋地域が2031年にかけて最速のCAGR 5.31%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の空港情報システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界の航空旅客数の持続的な回復と成長 | +1.2% | 世界全体;アジア太平洋地域が回復を牽引 | 中期(2~4年) |

| 空港の近代化・拡張プログラムの加速 | +0.9% | アジア太平洋地域および中東・アフリカ | 長期(4年以上) |

| セルフサービスとバイオメトリクスを推進する旅客体験への注力 | +0.8% | 北米およびEUが先行採用 | 短期(2年以内) |

| リアルタイム分析を可能にする5G/プライベートネットワークの展開 | +0.6% | 北米およびアジア太平洋地域 | 中期(2~4年) |

| 空港協調意思決定(A-CDM)の採用急増 | +0.5% | 欧州が先行;アジア太平洋地域および北米が追随 | 中期(2~4年) |

| 健康対応のゼロタッチ処理義務化 | +0.4% | 世界的な規制の推進 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界の航空旅客数の持続的な回復

旅客キロメートルは2024年第1四半期に2019年の水準を超え、IATAは2025年10月のトラフィックが前年比6.6%増であると報告しており、需要の持続的な回復を示しています。増加するトラフィック量は、主要ハブにおけるパンデミック前の容量制約を浮き彫りにし、追加の物理的ゲートを必要とせずにスループットを向上させるプラットフォームへのIT投資を促進しています。アジア太平洋地域のCAGR 5.31%は、ターンアラウンドタイムを短縮するために共通利用型インフラを好む格安航空会社の急速な成長を反映しています。バイオメトリクスのシングルトークン試験では処理時間が40%短縮され、ゲート容量が増加し、空港は高収益のコンセッションに対応するために小売スペースを再構成するようになっています。メガハブでスロットを統合する航空会社はこれらの拠点に支出を集中させており、インド、中国、湾岸地域の地方都市は、クラウドネイティブの空港運用データベース(AODB)ソリューションを最初から採用することで従来のシステムを迂回しています。

空港の近代化・拡張プログラムの加速

米国の超党派インフラ法は空港アップグレードに250億米ドルを割り当てており、そのうち50億米ドルが特にターミナルITに充てられ、地方空港での調達活動の急増を促しています。並行して、サウジアラビアのキング・サルマン国際空港は2030年までに1億8,500万人の旅客を受け入れることを目指し、設計段階からAI駆動のスロット最適化を組み込んでいます。[1]BBC News. 「シアトル・タコマ空港ランサムウェア攻撃からの復旧」 bbc.com 欧州では、補助金の交付が炭素報告能力に紐付けられており、事業者はエネルギー監視システムをAODBワークフローに統合することを余儀なくされています。これらの取り組みは総じてプロジェクトパイプラインを拡大し、従来のクラスAの購入者を超えた需要を広げています。事前設定済みのESGダッシュボードやデジタルツインシミュレーターを提供するベンダーは、当局がコンサルティング費用を削減するためにすぐに使えるコンプライアンスソリューションを優先するにつれ、競争上の優位性を獲得しています。

セルフサービスとバイオメトリクスに関する旅客体験への注力

米国運輸保安局(TSA)は2024年半ばまでに231の米国空港に2,054台のCAT-2ユニットを展開し、平均審査時間を30秒短縮しました。この効率化により、1日10万人の旅客を処理する空港では約104人のフルタイム職員を再配置することが可能になりました。空港で生まれたスペースはブティックショップに転用され、2024年の欧州における非航空収益が18%増加することに貢献しました。さらに、共通利用型キオスクの使用により航空会社のブランドタッチポイントが減少し、競争努力はパーソナライズされたサービスを提供するモバイルアプリケーションへとシフトしています。米国税関・国境警備局(CBP)向けにすでに8億700万人の旅行者を処理したバイオメトリクス出国チェックは、なりすまし事案を減少させ、国境コンプライアンスを強化しています。バイオメトリクス技術の普及が進むにつれ、拒否待ちの列が減少し、事業者はリアルタイムの占有率ダッシュボードを使用してスタッフのスケジューリングを改善しています。

空港協調意思決定(A-CDM)の採用急増

2025年、オーストラリアは欧州の34の準拠ハブに倣い、航空会社、グランドハンドラー、航空交通管制(ATC)間でターンアラウンドのマイルストーンを共有できるようになりました。遅延の早期特定により、航空会社は航空機を再ルーティングし、乗務員スケジュールを調整して連鎖的な混乱を最小化できます。ただし、航空会社が独自の運用指標の開示を躊躇するため、データガバナンスは依然として課題となっています。中立的なデータ管理者を任命した空港では参加率が高まり、スロット遵守率が向上しており、ガバナンス設計が投資対効果(ROI)の実現においてテクノロジーと同等の影響力を持ち得ることを示しています。精度を損なうことなくデータフィードを匿名化するモジュール型インターフェースを提供するベンダーは、プライバシーを重視する欧州の空港で受け入れられつつあります。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 多大な資本投資と統合の複雑性 | −0.7% | 世界全体;小規模空港への影響が大きい | 長期(4年以上) |

| サイバーセキュリティの脆弱性とデータプライバシーに関する懸念の高まり | −0.5% | 厳格な規制を持つEUおよび北米 | 中期(2~4年) |

| クロスプラットフォームの相互運用性を制限するプロプライエタリなレガシーシステム | −0.4% | 北米および欧州 | 長期(4年以上) |

| 空港事業者における高度な分析・IT専門知識の不足 | −0.3% | 新興地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

多大な資本投資と統合の複雑性

大規模な空港ハブは通常、主要なITオーバーホールに約5,000万米ドルを割り当て、移行期間中もシステムの稼働を維持するために24~36ヶ月の移行タイムラインを設けています。さらに、7年ごとに発生するハードウェアのリフレッシュサイクルは、資本プロジェクトを継続的な運用費用に変えることで財政的負担を増大させます。小規模な空港はクラスAの施設と比較して旅客1人当たりのコストが大幅に高くなりますが、同等の収益源を持たないことが多いです。その結果、取引ごとの手数料によって複雑性を簡素化するSaaSソリューションを採用することが多くなっています。統合タイムラインは、投資対効果(ROI)モデルが有利であっても、一部の公共部門の所有者が近代化プロジェクトを承認することを躊躇させる要因にもなっています。

サイバーセキュリティの脆弱性とデータプライバシーに関する懸念の高まり

2024年8月、シアトル・タコマ国際空港でのランサムウェア攻撃により手荷物処理が3日間停止し、復旧コストと収益損失で1,200万米ドルが発生しました。[2]国際民間航空機関(ICAO)。「世界の航空交通回復最新情報 2024年第1四半期」 icao.int 同様に、デルタ航空は2024年7月にCrowdStrikeに関連した障害を経験し、7,000便が運航停止となり、緊密に統合されたシステムが設定ミスの影響をいかに悪化させるかを浮き彫りにしました。欧州の事業者は、旅客データを72時間以内に匿名化することを義務付けるGDPRの下で追加の課題に直面しており、収益分析のために90日間のデータ保持を好む航空会社の方針と相反しています。リスクを軽減するため、空港はネットワークセグメンテーションとエアギャップ型の運用システムの導入を進めており、これによりプロジェクト予算が10~15%増加しますが、侵害の潜在的な影響を効果的に低減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:セキュリティが支出と成長を牽引

セキュリティアプリケーションは2025年の収益の22.27%を占め、他のすべてのアプリケーションカテゴリを上回り、2031年にかけて5.83%で成長すると予測されています。この成長は、既存のアクセス制御システムに統合されたバイオメトリクス出国認証によって牽引されており、2026年までにすべての国際出発便に対して米国CBPが義務付けています。2025年半ばまでに、CBPシステムは8億700万人の旅行者を処理し、2,229件のなりすましを検出しており、運用上の成熟度を示し、顔認証ゲートのビジネスケースを強化しています。手荷物追跡とランプ管理を含むグランドハンドリングアプリケーションは支出の18%を占めますが、RFIDタグリーダーのコモディティ化と航空会社がリアルタイムの手荷物位置データを競合他社と共有することへの消極的な姿勢から、成長率は3.1%と低くなっています。

収益管理インターフェースやスロット会計などの財務・オペレーションアプリケーションは、空港情報システム市場の16%を占めています。ただし、OracleやSAPが提供するクラウドネイティブのERPシステムからの価格圧力に直面しており、航空業界特化型ベンダーに挑戦しています。飛行情報表示システム(FIDS)やモバイルアプリのバックエンドを含む旅客情報システムは市場シェアの19%を占め、静的ディスプレイからBluetoothビーコンを介した動的コンテンツ配信への移行に支えられ、4.2%で成長しています。最小のセグメントである保守アプリケーション(15%)は、予知分析がニッチなアドオンからAODBプラットフォームのコア機能へと移行するにつれて変革が進んでいます。この進化はスタンドアロンの保守ソフトウェアの収益を圧縮する一方で、これらの機能をより広範なシステムに組み込んでいます。

米国TSAは231の空港に2,054台のCAT-2ユニットを運用しており、1時間当たり約250人の旅客を処理しており、これは手動チェックの2倍のスループットです。これらのシステムは、人間の審査員が8%のケースで見逃す不一致を特定します。セキュリティチェックポイントはタイムスタンプ付きのフローレコードを生成し、ゲート割り当てデータと統合することで、ターミナル事業者が小売スタッフを動的に配置し、コンセッションの営業時間を調整できるようになります。この機能により、2024年の欧州主要ハブでは旅客1人当たりの非航空収益が12%増加しました。さらに、2024年末までにすべてのシェンゲン国境で非EU国籍者のバイオメトリクス登録を義務付けるEUの入出国システムにより、空港は新しいデータ交換プロトコルをサポートするためにDCSプラットフォームをアップグレードすることを余儀なくされています。このコンプライアンス主導のリフレッシュサイクルは、2028年までセキュリティアプリケーションの成長を持続させると見込まれています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後にご確認いただけます

システムエリア別:ターミナルサイドプラットフォームがエアサイドスタックを支配

ターミナルサイドシステムは2025年の収益の53.78%を占め、2031年にかけて6.22%で成長すると予測されています。この優位性は、出発・到着ホールにおける旅客向けタッチポイントの集中を反映しています。一方、FIDS、AODB、リソース管理システム(RMS)、航空交通管理(ATM)統合を含むエアサイドシステムは残りの46.22%の収益を占め、飛行情報表示の成熟度と運用データベースの遅いリフレッシュサイクルに起因して、より低い成長率3.1%が見込まれています。

ターミナルサイドシステムの中では、DCSプラットフォームが航空会社所有のインフラから空港提供の共通利用型環境へと移行しています。このシフトにより、ハードウェアコストが複数の航空会社に分散され、動的なゲート再割り当てが容易になります。例えば、500以上の空港に展開されているSITAのFlexプラットフォームはこのモデルを体現しています。1つのキオスクアレイが15~20の航空会社にサービスを提供し、航空会社1社当たりの設備投資を60%削減しながらゲート稼働率を18%向上させています。さらに、共通利用型旅客処理システム(CUPPS)と共通利用型ターミナル機器(CUTE)インターフェースはクラウドネイティブAPIへと収束しつつあります。この移行によりオンサイトサーバーが不要になり、ターミナルサイドのハードウェア収益が年間8~10%減少する一方で、ソフトウェアサブスクリプション収益は増加しています。セルフサービスキオスクとデジタルサイネージは最も成長の速いターミナルサイドのサブセグメントであり、CAGR 7.40%を記録しています。これらの技術は、人件費削減と旅客体験向上という二重の目標によって推進されています。

空港は静的な飛行情報表示を、QRコードスキャンによるパーソナライズされたゲート案内を提供できる4K LEDパネルに置き換えつつあります。このイノベーションにより、2024年のアムステルダム・スキポール空港での乗り継ぎミス率が14%低下しました。ただし、エアサイドシステムは異なる成長ダイナミクスに直面しています。FIDSテクノロジーは、LEDパネルの長い耐用年数(10~12年)と情報アーキテクチャの標準化により差別化の機会が限られ、成長が頭打ちになっています。

一方、フライトスケジュールをリソース配分に結びつける運用バックボーンとして機能するAODBプラットフォームは、機械学習モジュールを組み込んでいます。これらのモジュールは、従来のルールベースシステムより45分早くターンアラウンドの遅延を予測できます。ただし、これらの高度な機能の採用は、専任のデータサイエンスチームを持つクラスAの空港に集中しています。ゲート、スタンド、グランドサービス機器の配分を管理するRMSプラットフォームは大きな成長機会を提供しています。現在、自動化されたリソース最適化を活用している空港は30%未満であり、手動ディスパッチングに依存しています。その結果、ピーク時に資産の20~25%が遊休状態となっており、自動化による効率改善の可能性を示しています。

展開モード別:クラウドが台頭するもオンプレミスが継続

オンプレミス展開は2025年の支出の53.15%を占め、クラウド/SaaSセグメントは7.98%という二桁近い成長を示した唯一のセグメントでした。この乖離は、空港の規模とデータ主権の優先度によって影響を受けています。北米と欧州のクラスAの空港は特に、旅客データの管理を維持しネットワーク障害時のレイテンシリスクを軽減するためにオンプレミスアーキテクチャを好んでいます。さらに、ソフトウェアを内部でホスティングすることで、事業者はベンダー交渉においてレバレッジを持ち、プロバイダーの切り替えを信頼性をもって示唆することができ、保守費用を15~20%削減できる可能性があります。

クラウド展開は、社内ITスタッフが不足しており多額の設備投資よりも予測可能な取引ごとの価格設定を好むクラスCおよびDの空港にとってより魅力的です。例えば、SaaSサブスクリプションとして提供されるAmadeusのAltéaスイートは、処理された旅客1人当たり0.08~0.12米ドルを請求します。このモデルはコストを収益に連動させ、初期ハードウェア投資の必要性を排除します。クラウドの採用はアジア太平洋地域で加速しており、グリーンフィールドの空港が最初からSaaSプラットフォームを統合しています。2025年に開港予定のインドのナビムンバイ国際空港は、旅客の成長に合わせて弾力的にスケールするクラウドネイティブのAODBおよびDCSシステムを選択しており、レガシーハブを悩ます未使用のサーバー容量による過剰プロビジョニングの問題を回避しています。

セキュリティ上の懸念は引き続き課題をもたらしています。GDPRのデータ居住要件は、EU内の空港がリージョン内のデータセンターを持つクラウドプロバイダーを使用することを義務付けており、ベンダー選定を分断し、グローバルなハイパースケールプラットフォームと比較してコストを10~15%増加させています。中東はハイブリッドアプローチを提供しています。ドバイ国際空港は、2つのターミナルと建設中のアル・マクトゥーム国際空港にわたってデータを統合するプライベートクラウドを運用しています。このアプローチは、クラウドアーキテクチャのスケーラビリティとオンプレミスホスティングの制御性を組み合わせています。このようなハイブリッドモデルは、空港がハイパースケールベンダーからの運用上の自律性を維持しながらインフラを将来に備えようとするにつれ、普及する可能性が高いです。

空港規模別:クラスCの施設が主要ハブを上回る

年間2,500万人以上の旅客を処理するクラスAの空港は、2025年の投資の39.87%を占めました。ただし、250万人から1,000万人の旅客にサービスを提供するクラスCの空港は、より大きなハブの成長を上回る5.13%の速い成長率が予測されています。このトレンドは、レガシーインフラに関連する統合の課題を排除するターンキーSaaSプラットフォームの地方都市での採用に起因しています。1,000万人から2,500万人の旅客を処理するクラスBの空港は市場シェアの28%を占め、4.1%で成長すると見込まれています。一方、250万人未満の旅客にサービスを提供するクラスDの空港は市場の12%を占め、限られた予算と規模の経済の欠如により3.8%で成長すると予測されています。

開港時に1,200万人の旅客を処理することを目指すインドのノイダ国際空港は、クラスCの空港の成長ポテンシャルを示しています。シーメンスのクラウドベースの手荷物処理システムとNECのバイオメトリクス搭乗プラットフォームを導入することで、既存のハブで統合タイムラインを通常18~24ヶ月延長するミドルウェア層を回避しており、地方都市のグリーンフィールドプロジェクトの優位性を示しています。

クラスAの空港は「イノベーターのジレンマ」に直面しています。既存のオンプレミスシステムは段階的なアップグレードを正当化するのに十分な収益を生み出しています。それでも、レガシーインターフェースの維持にかかる累積コストは、グリーンフィールドのクラスC施設の総IT予算を超えることが多いです。これにより市場に競争上の格差が生まれています。

競争環境はますます二極化しています。SITAやAmadeusなどのベンダーは、長期サービス契約と高い切り替えコストを通じて主要ハブでの優位性を維持しています。一方、Vision BoxやMaterna IPSなどのアジャイルなSaaSプロバイダーは、展開速度が広範なカスタマイズよりも優先される地方空港で大きなシェアを獲得しています。

地域分析

北米は2025年の収益の29.85%を占め、超党派インフラ法の下でのFAAによる250億米ドルの割り当てと、アトランタ、ダラス、シカゴ、ロサンゼルスなどの主要クラスAハブの存在によって支えられています。これらのハブは空港1施設当たりのIT支出が1億米ドルを超えています。一方、アジア太平洋地域は5.31%の成長率でリードすると予測されており、中国の北京大興拡張、インドのナビムンバイおよびノイダ空港、2030年までに年間1億8,500万人の旅客を受け入れるよう設計されたリヤドのキング・サルマン国際空港などの大規模プロジェクトによって牽引されています。欧州は支出の26%を占め、EUのサステナビリティ義務とA-CDMネットワークの成熟度に影響を受け、変革的なイノベーションの機会を制限しながら3.90%で成長しています。

良好な人口動態トレンドと強力な政策支援がアジア太平洋地域の成長を後押ししています。中国民用航空局は2024年から2026年にかけて空港デジタル化に180億米ドルを割り当てており、北京や上海などの主要ハブの混雑を緩和するために地方都市でのAODBおよびA-CDM展開に重点を置いています。同様に、インドの空港局は2028年までに120億米ドルのインフラ投資を発表しており、そのうち40%が新設・拡張施設のITシステムに充てられています。この焦点の転換はベンダーにとって戦略的な意味を持ち、従来北米・欧州市場をターゲットにしていた企業が、国内サプライヤーを優遇する調達傾向に合わせるためにアジア太平洋地域でのローカルパートナーシップを形成しています。例えば、東京成田空港と大阪関西空港に導入されたNECの顔認証システムは、同社のローカル専門知識を活用して、外国の競合他社にはアクセスしにくいデザインビルド契約を獲得しています。

欧州の成長軌道はその規制フレームワークによって形成されています。GDPRのデータ居住要件と同意要件は、空港が航空会社や国境当局とデータ処理契約を交渉するため、バイオメトリクスシステムの展開タイムラインを6~9ヶ月延長します。さらに、非EU国籍者のバイオメトリクス登録を義務付けるEUの入出国システムにより、空港は新しいコンプライアンス要件を満たすためにDCSプラットフォームをアップグレードすることを余儀なくされています。このコンプライアンス主導のリフレッシュサイクルは2024年と2025年の投資を持続させましたが、展開が完了する2027年までには縮小すると見込まれています。

中東のハブアンドスポークモデルは、IT支出を少数の大規模空港に集中させています。例えば、2024年に8,700万人の旅客を処理したドバイのDXBは、ターミナル間でデータを統合しエミレーツ航空の予約システムと接続するプライベートクラウドを運用しています。この高度なカスタマイズは2億米ドルのIT予算を正当化しており、集中型の大規模インフラ投資に対する地域の重点を反映しています。

競争環境

空港情報システム市場は中程度に分散しており、上位5社のベンダーであるSITA、Amadeus、Honeywell、Thales、Indraが合計で市場シェアの約38%を占めています。これにより、バイオメトリクスゲートウェイ、リソース最適化、空港協調意思決定(A-CDM)オーケストレーションなどの分野に特化した専門プレイヤーに大きな機会が残されています。市場では、システム全体の刷新に伴うリスクに関する調達委員会の懸念に対応するため、モノリシックなスイート販売からAPIファーストのマイクロサービスへの戦略的シフトが見られます。例えば、500以上の空港に導入されているSITAのFlexプラットフォームはこのモジュール型アプローチを体現しています。航空会社はDCS、手荷物追跡、バイオメトリクスソリューションなどの個別モジュールをサブスクライブでき、初期設備投資を削減しながらベンダーに安定した収益ストリームを確保しています。[3]SITA、「ヒースロー空港がネットワーク契約を延長」、sita.aero

SaaSサブスクリプションとして提供されるAmadeusのAltéaスイートは、処理された旅客1人当たり0.08~0.12米ドルを請求します。このモデルはベンダーの収益を空港のスループットに連動させ、初期ハードウェア投資の必要性を排除します。最も高い競争激化はターミナルサイドシステムで観察されており、セルフサービスキオスクとデジタルサイネージのコモディティ化により2022年以降ハードウェアマージンが15~20%低下しています。収益性を維持するため、ベンダーはハードウェア製品にソフトウェアサブスクリプションとマネージドサービスをバンドルする傾向を強めています。さらに、AODBおよびRMSからのデータストリームが十分に活用されていないエアサイド資産の予知保全には未開拓の機会が存在します。サステナビリティ分析は、企業サステナビリティ報告指令の下でのスコープ3排出量開示要件へのEU空港のコンプライアンスによって牽引されるもう一つの成長分野です。

Vision BoxとNECは、顔認証モジュールを既存のDCSプラットフォームに統合し、カーブからゲートまでのタッチポイントを接続してシームレスな旅行回廊を構築し、旅客処理時間を最大40%短縮しています。同様に、ADB SAFEGATEの高度な視覚的ドッキングガイダンスシステムは、レーザーセンサーを使用して航空機を正確なゲート位置に誘導し、AODBプラットフォームと統合されています。この統合によりスタンド割り当てが自動化され、航空機のターンアラウンドタイムが8~12分短縮されます。INFORMのOptIFlightモジュールなどの新興ディスラプターは、ゲート割り当てに強化学習を活用し、従来のルールベースシステムと比較してリソース利用率を12~15%改善しています。これらの機能は、リソースを最適化しコストのかかるターミナル拡張を遅らせたいクラスAの空港にとって特に魅力的です。

空港情報システム産業リーダー

SITA N.V.

Amadeus IT Group, S.A.

THALES

Indra Sistemas, S.A.

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:ナビムンバイ国際空港がNEC Corporationにインドのデジジャトラプラットフォームと統合したエンドツーエンドのバイオメトリクス搭乗システムの導入に関する4,500万米ドルの契約を授与しました。このシステムは、カーブからゲートまでの処理時間を10分以内にすることを目指しています。

- 2024年11月:SITAがFlex Cloudプラットフォームを発表し、空港にとって高価なオンプレミスシステムから柔軟なマルチテナントSaaSソリューションへの重要な移行を示しました。このシフトにより、ITの設備投資が約55%削減され、ピーク時の動的なスケーリングが可能になりました。このプラットフォームは、バーレーン、サンフランシスコ、シドニー、インドを含む世界中の空港でクラウドおよびモバイル技術を通じて旅客処理を合理化しました。さらに、ハードウェアと保守の要件を最小化しながら、環境フットプリントを削減することでサステナビリティを強化しました。

- 2024年7月:SITAがヒースロー空港と5年間の延長契約を締結し、ネットワーク、通信、接続サービスの提供、およびヒースローのビジネス向けの新しいソリューションの導入を含む空港のネットワークインフラの維持・強化を行います。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、本調査では空港情報システム市場を、商業空港における運用・旅客・リソースデータを収集・処理・表示するソフトウェアおよび統合ハードウェアからのグローバル収益と定義しており、エアサイドおよびターミナルサイドのプラットフォームを対象としています。

スコープ除外:スタンドアロンの航空交通管制レーダー、コンベアハードウェア、および空港固有でない汎用エンタープライズITスイートは、本評価の対象外となります。

セグメンテーション概要

- アプリケーション別

- 保守

- グランドハンドリング

- 財務・オペレーション

- セキュリティ

- 旅客情報

- システムエリア別

- エアサイドシステム

- 飛行情報表示システム(FIDS)

- 空港運用データベース(AODB)

- リソース管理システム(RMS)

- 航空交通管理(ATM)統合

- ターミナルサイドシステム

- 出発管理システム(DCS)

- 共通利用型旅客処理(CUPPS/CUTE)

- セルフサービスキオスクおよびデジタルサイネージ

- エアサイドシステム

- 展開モード別

- オンプレミス

- クラウド/SaaS

- 空港規模別

- クラスA

- クラスB

- クラスC

- クラスD

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、および湾岸地域の空港CIO、システムインテグレーター、航空技術アドバイザーを対象に、詳細なインタビューおよび構造化アンケートを実施しました。導入サイクル、平均販売価格、クラウド移行計画に関する知見により、デスクワーク中に浮上したデータのギャップを補完しました。

デスクリサーチ

まず、ICAO、ACI World、IATA、FAA、Eurocontrolなどの機関が発行する処理能力、フライト動向、トラフィックデータセットのマッピングから着手しました。次に、それらを空港クラス規模に紐付け、対応可能なベースを算定しました。企業の開示資料、投資家向け資料、入札公告から契約金額と実装スケジュールを把握し、地域別コストカーブに対してインデックス化しました。

アナリストはまた、UN ComtradeからキオスクおよびFIDSの輸入コードを取得し、空港デジタル化に関する査読済み学術誌を精査するとともに、合併・資金調達シグナルの把握にD&B HooversおよびDow Jones Factiva等の有料フィードを活用しました。

ここに列挙したソースはその組み合わせの一例であり、データ収集・検証・明確化の過程では、他にも多数のオープンおよびサブスクリプションデータベースを参照しました。

市場規模算定と予測

旅客トラフィックおよび設備投資プールに基づくトップダウンの視点から出発し、空港クラス別にAOCCスイート、FIDSスクリーン、出発管理アップグレードの普及率を適用した後、サンプリングされたASP×ボリュームデータから導出したボトムアップ検証で結果を裏付けました。主要変数には、年間搭乗者数、旅客1人当たりIT支出、自動チェックインキオスクのシェア、AOCCを導入するクラスAハブの割合、および地域別労働乗数が含まれます。専門家コンセンサスおよびトラフィックショックに対するシナリオ分析によって強化された多変量回帰により、2030年までの予測を算出します。加重プロキシにより、小規模空港のデータギャップを補完します。

データ検証と更新サイクル

アウトプットは、シニアアナリストが承認する前に、独立した支出トラッカーに対する異常値チェックを通過します。

レポートは12ヶ月ごとに更新され、パンデミックの波や大規模なグリーンフィールドプロジェクトなどのイベントが前提条件を大幅に変更する場合には、中間更新が実施されます。

MordorによるAirport Information Systemsベースラインの信頼性

公表数値はしばしば乖離しますが、これは各社がスコープ、ドライバーセット、更新頻度を異なる形で適用しているためです。当社の厳格な変数キャリブレーションと年次更新サイクルにより、意思決定者に安定した参照基準を提供します。

主なギャップ要因には、貨物システムが含まれているかどうか、混合クラス空港の取り扱い方法、および地域別コストカーブが為替変動に対して調整されているかどうかが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 4.20 B(2025年) | Mordor Intelligence | |

| USD 4.24 B(2024年) | Global Consultancy A | 貨物ITを含めて集計し、クラスE空港をカウントしている |

| USD 3.54 B(2024年) | Industry Association B | 単一のグローバルASPを使用し、クラウド費用を除外している |

| USD 4.70 B(2024年) | Research Boutique C | 均一な旅客成長を前提とし、ショックシナリオを考慮していない |

これらの対比は、Mordorが実際のトラフィックデータ、空港レベルの導入実績、および価格検証をバランスよく組み合わせることで、クライアントが計画立案に信頼して活用できる透明性と再現性を備えたベースラインを提供していることを示しています。

レポートで回答される主要な質問

クラウド/SaaS展開がオンプレミスシステムと比較して速い成長を示している要因は何ですか?

低い初期コスト、旅客1人当たりの従量課金制、アジア太平洋地域のグリーンフィールドプロジェクト、ベンダー管理のサイバーセキュリティがクラウド/SaaSをCAGR 7.98%に押し上げています。

クラスCの空港が処理旅客数が少ないにもかかわらずクラスAのハブよりも速い成長を示している理由は何ですか?

ターンキーSaaSにより、クラスCの施設は18~24ヶ月の統合作業と多額のミドルウェア費用を省略でき、CAGRをクラスAの3.6%に対して5.13%に引き上げています。

サイバーセキュリティインシデントが調達の優先事項をどのように再形成していますか?

注目度の高いランサムウェアや障害による損失により、エアギャップ型ネットワークと組み込みのインシデント対応が必須となり、プロジェクト予算に10~15%が追加されています。

収益シェアにおいてターミナルサイドシステムがエアサイドプラットフォームを上回る優位性の理由は何ですか?

旅客タッチポイントは5~7年ごとに更新され支出を促進する一方、エアサイドのFIDSとAODBは10年以上使用されコモディティ化に直面しています。

EUの入出国システム義務化がバイオメトリクスシステムの展開にどのような影響を与えていますか?

コンプライアンスによりDCSのアップグレードと大規模なキオスク発注が促進されますが、EUのデータ居住規則と長い調達サイクルによりコストが10~15%増加します。

新規参入者にとってどのようなホワイトスペースの機会が存在しますか?

予知保全、スコープ3排出量分析、クラスDの空港向けの超低コストSaaSは依然として大部分が未開拓のままです。

最終更新日: