腫瘍情報システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

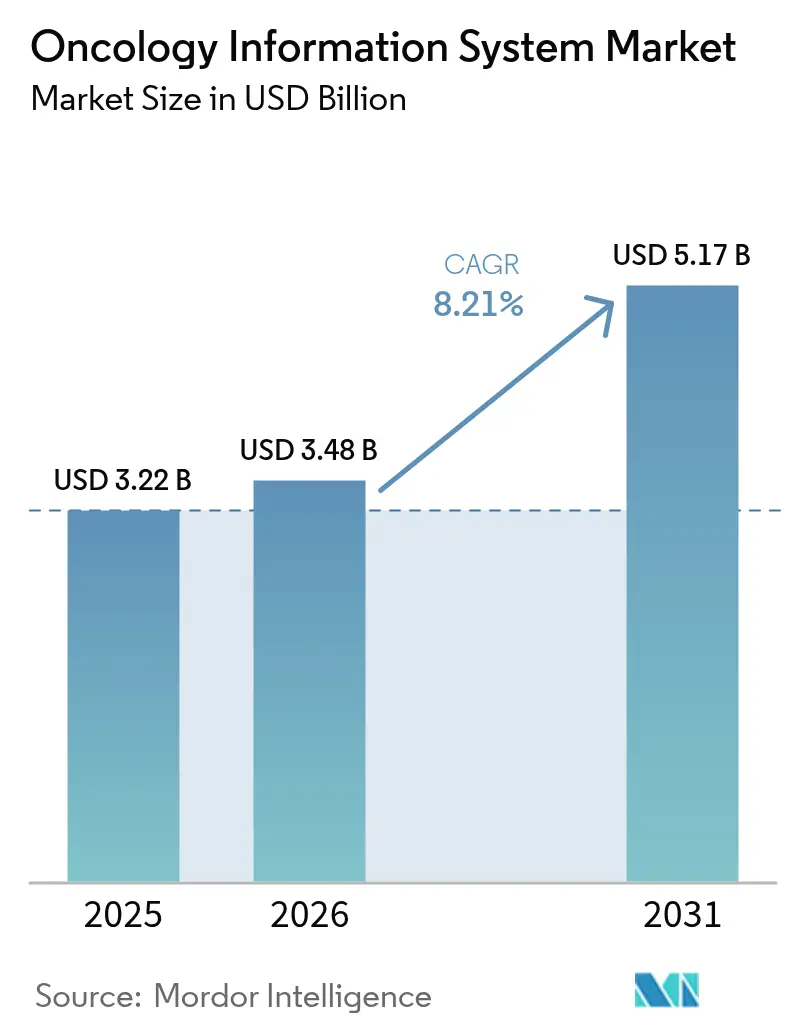

| 市場規模 (2026) | 3.48 十億米ドル |

| 市場規模 (2031) | 5.17 十億米ドル |

| 成長率 (2026 - 2031) | 8.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる腫瘍情報システム市場分析

腫瘍情報システムの市場規模は、2025年の32.2億米ドルから2026年には34.8億米ドルへと成長し、2026〜2031年にかけてCAGR 8.21%で2031年までに51.7億米ドルに達すると予測されています。市場の現在の勢いは、世界的ながん罹患率の急激な上昇、21世紀治療法(21st Century Cures Act)などの相互運用性義務、および人工知能の臨床ワークフローへの急速な統合によって支えられています。医療提供者は、複雑なマルチモダリティ治療計画を管理し、コストを削減し、データ駆動型の意思決定支援を通じて治療成果を改善するために、高度なプラットフォームを導入しています。病院は企業全体への展開を可能にする規模の経済から恩恵を受け、腫瘍クリニックはクラウドホスト型サービスを活用して価値に基づく償還要件を満たしています。腫瘍情報システム市場は、2024〜2025年に40億米ドルを超える買収という大規模な資本投資と、強靭でコンプライアンスに準拠したアーキテクチャの必要性を強調するサイバーセキュリティ脅威の高まりによってさらに形成されています。

主要レポートのポイント

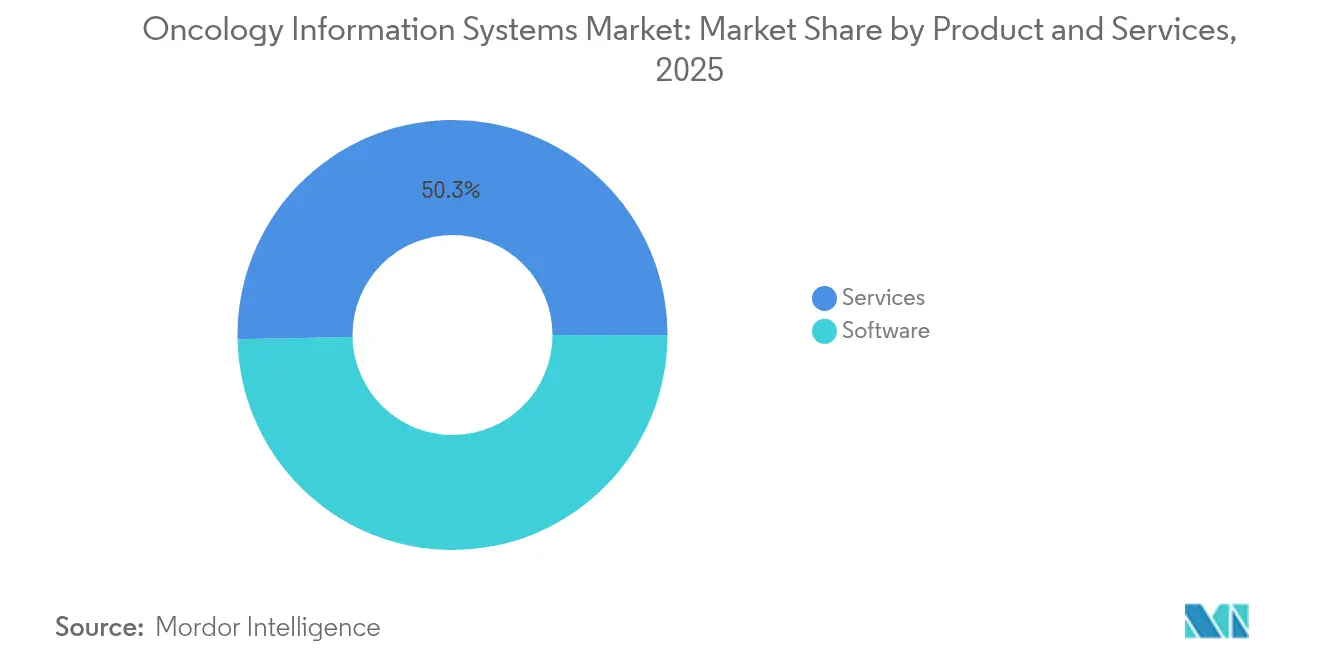

- 製品・サービス別では、サービスが2025年の腫瘍情報システム市場シェアの50.32%をリードし、ソフトウェアソリューションは2031年までCAGR 8.74%で拡大する見込みです。

- 用途別では、医療腫瘍学が2025年の腫瘍情報システム市場規模の47.10%を占め、放射線腫瘍学は2031年にかけてCAGR 8.83%で進展しています。

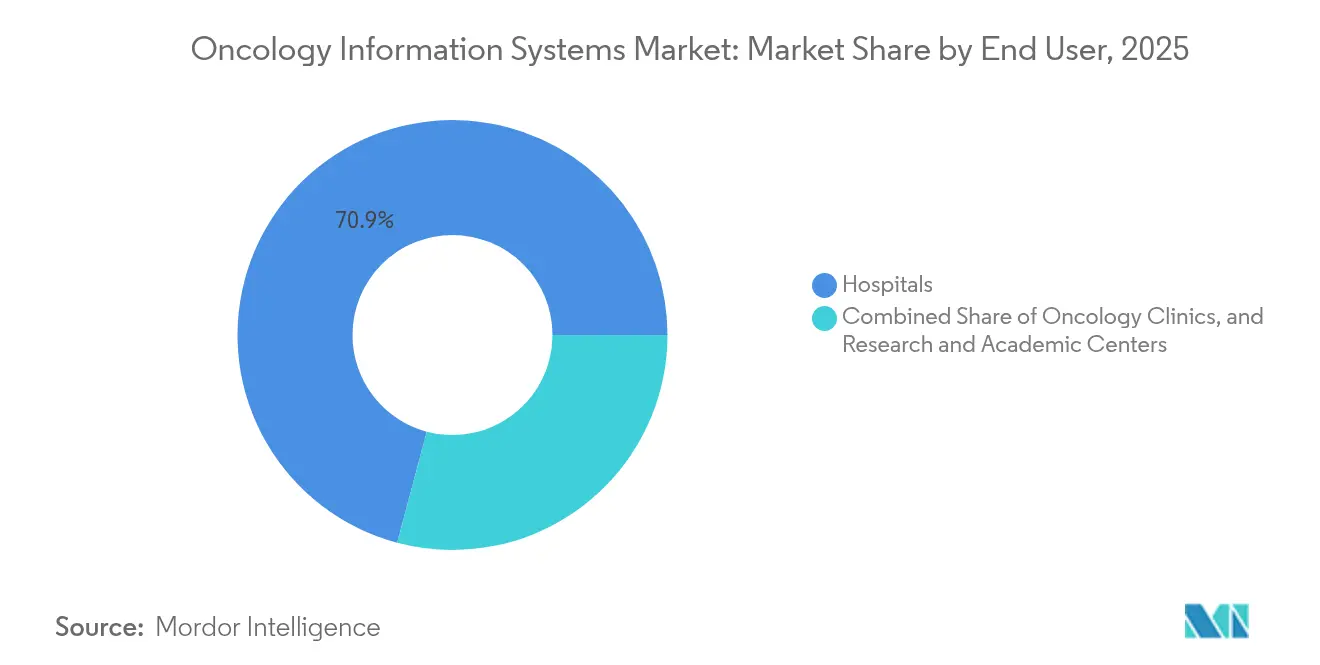

- エンドユーザー別では、病院システムが2025年に70.86%の収益シェアを保持し、腫瘍クリニックは2026〜2031年にかけて最高予測CAGR 9.05%を記録しています。

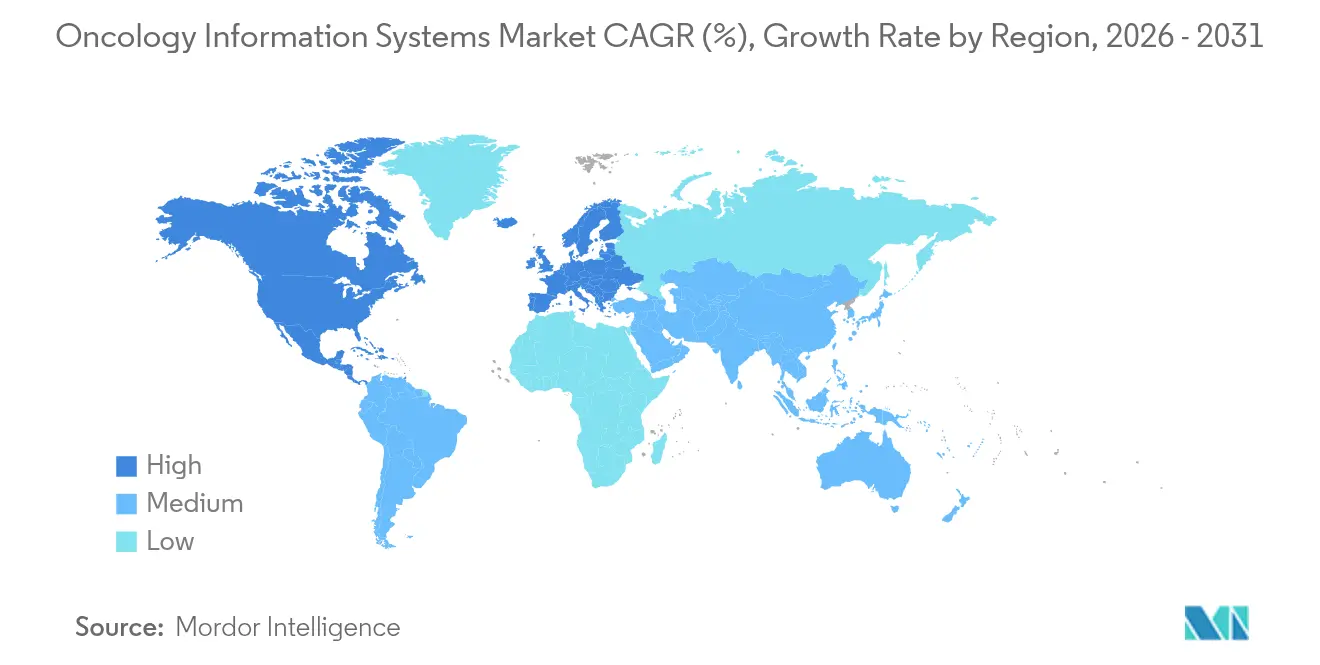

- 地域別では、北米が2025年の腫瘍情報システム市場で44.78%のシェアを占めてリードし、アジア太平洋は2031年までCAGR 9.34%の軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の腫瘍情報システム市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的ながん罹患率の上昇 | +2.1% | グローバル | 長期(4年以上) |

| 腫瘍IT近代化に向けた政府資金 | +1.8% | 北米・EU | 中期(2〜4年) |

| 相互運用性義務(21世紀治療法) | +1.5% | 北米、EUへ拡大 | 短期(2年以内) |

| がんネットワーク全体でのクラウドホスト型腫瘍情報システム導入 | +1.3% | グローバル、アジア太平洋加速 | 中期(2〜4年) |

| ROI向上をもたらすAI駆動型臨床意思決定支援 | +1.7% | 北米・アジア太平洋中核 | 短期(2年以内) |

| リアルタイム追跡を求める価値に基づくモデル | +1.4% | 北米、EUでのパイロットプログラム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的ながん罹患率の上昇

世界のがん負担は増加し続けており、米国だけで毎年170万件の新規症例が診断され、データ管理とケアコーディネーションに前例のない需要をもたらしています[1]Roberto Casale、「放射線画像解析と形式的手法による軟部肉腫の転移・再発リスク予測」、JAMIA Open、academic.oup.com。腫瘍ワークフローには現在、ゲノムシーケンシング、マルチモーダルイメージング、リアルワールドエビデンスが組み込まれており、これらすべてが個別化医療を支援できる統合プラットフォームを必要としています。30年間で33%向上した生存率の改善により、長期モニタリングを必要とするがんサバイバーの増加するコホートが生まれ、情報インフラへの負担がさらに増しています[2]Xue Qin Yu、「1985年から2014年のオーストラリア・ニューサウスウェールズ州における疾患の広がり別がん患者の粗死亡確率」、Cancer Medicine、onlinelibrary.wiley.com。高齢化人口への人口動態的シフトがこれらの圧力を増幅させ、医療機関は多職種チームと生涯ケアパスウェイを支援する腫瘍情報システム市場の展開を拡大するよう迫られています。

腫瘍IT近代化に向けた政府資金

公共部門の投資が高度ながん情報学の導入を加速させています。米国のキャンサームーンショットは電子健康記録全体にわたる標準化された腫瘍データ要素に向けた資金を割り当て、CDCのAIMSプラットフォームとNOABハブは州のがん登録にリアルタイムの病理・検査分析をもたらしています。ニューヨーク州は病院近代化に1億8,800万米ドルを投じ、統合がんプログラムを優先しています。英国はCancer 360テクノロジーに20億ポンドを確保し、NHS機関全体に統一された腫瘍情報レイヤーを構築しています[3]英国保健・社会福祉省、「Cancer 360投資」、gov.uk。こうした取り組みは相互運用性規則を強化し、民間投資を促進して、腫瘍情報システム市場の成長を後押ししています。

相互運用性義務(21世紀治療法)

治療法最終規則はFHIR R4.0.1 APIとUSCDIコンプライアンスを要求し、腫瘍ベンダーに標準化されたエンドポイントの公開と情報ブロッキング慣行の排除を義務付けています。6つの主要な医療IT供給業者が2024年にUSCDI+がんサポートを誓約し、病理学、ゲノミクス、治療反応にまたがる詳細なデータ交換を解放しました。腫瘍診療所は現在、臨床試験や品質指標のデータ提出を自動化し、遅い手動アップロードを置き換えています。オープンAPIアーキテクチャは、腫瘍情報システム市場全体で競争上の差別化要因となっています。

ROI向上をもたらすAI駆動型臨床意思決定支援

人工知能は最前線のがん治療においてその価値を証明しています。スタンフォードとジョンズ・ホプキンスでパイロット運用されているMicrosoftのエージェント型オーケストレーターは、既存のコラボレーションスイート内で放射線科、病理学、病期分類、ガイドラインのエージェントを連携させ、腫瘍委員会の準備時間を短縮しています。Memorial Sloan Ketteringは、AWSを活用して膨大なイメージングおよびゲノムデータを処理し、オーダーメイドの治療計画を作成しています。Ontadaは、AI対応の自然言語処理が非構造化ノートに埋もれた重要な患者情報の最大80%を解放し、研究と償還ワークフローを変革すると報告しています。GPT-4モデルは、検索拡張生成を使用して腫瘍ガイドラインの解釈において84%の精度を達成し、エビデンスに基づく意思決定支援における具体的な向上を示しています。

制約影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い総所有コストと導入コスト | -1.9% | グローバル、小規模診療所で顕著 | 短期(2年以内) |

| 腫瘍情報学専門家の不足 | -1.6% | 北米・EU | 長期(4年以上) |

| サイバーセキュリティと患者データプライバシーリスク | -1.2% | グローバル | 中期(2〜4年) |

| 新興陽子線治療データフォーマットとの統合ギャップ | -0.8% | 世界の高度治療センター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い総所有コストと導入コスト

地域腫瘍診療所は、資本支出と長期的な節約を比較検討する必要があります。Mayo Clinicの自動投与量丸め研究では、3年間で3,975万米ドルの潜在的節約が示されましたが、技術、トレーニング、システム保守のための相当な初期投資が必要でした。腫瘍学強化モデルは、小規模クリニックに負担をかける報告とケア管理の義務を追加しています。費用便益フレームワークは、安全性の向上、有害事象の減少、スタッフ生産性の向上といった非財務的利益を強調していますが、償還が調整されるまでキャッシュフローの課題は深刻なままです。

腫瘍情報学専門家の不足

米国は2025年末までに2,000人を超える腫瘍専門医と血液専門医の不足を予測しており、農村地域が最も影響を受けています。腫瘍サービスの需要は2012年から2025年にかけて40%増加しましたが、労働力供給は25%しか増加しませんでした。NAACCRとAHIMAプログラムを通じてデータスペシャリストのトレーニングパイプラインが拡大していますが、成果が現れるまでには数年かかります。がん情報学の人材不足は、特に小規模施設での腫瘍情報システム市場展開の設定、最適化、サポートを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:サービスが導入の複雑さをリード

サービスは2025年の腫瘍情報システム市場シェアの50.32%を占め、病院とクリニックがワークフローマッピング、システム設定、トレーニング、継続的サポートのために導入パートナーに依存していました。Cardinal HealthによるIntegrated Oncology Networkの11億米ドルの買収は、バンドルされた専門サービスがエンタープライズクライアントの導入と定着を高める方法を示しています。サービスの腫瘍情報システム市場規模は、カスタム統合を必要とする陽子線治療とCAR-T監視の展開の増加に伴い拡大する見込みです。

ソフトウェアは最も急成長しているコンポーネントであり、2031年までCAGR 8.74%を追跡しています。GE HealthCareのCareIntellect for Oncologyは、治療履歴と意思決定支援を単一のダッシュボードに統合し、データ収集時間を数時間から数分に短縮しています。RaySearch LaboratoriesはRayCareに計画品質分析を統合し、ベンダーがAI対応自動化で差別化する方法を示しています。コンサルティング、保守、マネージドサービスのサブセグメントは、プロバイダーがFHIRアップグレード、クラウド移行、サイバーセキュリティ強化をアウトソーシングするにつれて増加しています。その結果、ソフトウェアライセンスと定期サービスが腫瘍情報システム市場全体で予測可能なキャッシュフローを生み出す混合収益モデルが生まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:医療腫瘍学の優位性が放射線加速に直面

医療腫瘍学は腫瘍情報システム市場規模の47.10%を占め、全身療法スケジューリング、有害事象モニタリング、縦断的アウトカム追跡の複雑さを反映しています。プラットフォームは検査値、バイオマーカー、事前承認を取り込み、化学療法の投与と償還を合理化しています。しかし放射線腫瘍学は、精密なデータオーケストレーションを必要とする陽子線治療センターの拡大と適応放射線治療技術により、CAGR 8.83%で最も急速な軌道を示しています。

臨床研究では、静的アパーチャを使用したペンシルビーム走査陽子線治療が適合指数を15.3%改善し、線量勾配を17.6%低減したことが示されており、リアルタイムの計画調整の必要性が強調されています。ElektaなどのベンダーはMIM Softwareを治療ワークフローに組み込み、イメージング、計画、フォローアップデータを統合しています。外科腫瘍学アプリケーションも統合が進んでおり、腫瘍委員会が術前イメージング、手術記録、補助療法計画を1つのワークスペースで確認できるようになっています。この収束は、価値に基づくモデルに不可欠な多職種ケアパスウェイを支援し、腫瘍情報システム市場全体でより広いプラットフォームの採用を確固たるものにしています。

エンドユーザー別:病院システムが規模の優位性を活用

病院システムは2025年の収益の70.86%を占め、入院、外来、研究環境にまたがるエンタープライズ腫瘍プラットフォームを展開しています。例えばMemorial Sloan Ketteringは、AWSアナリティクスとAbridgeのAI支援ノート作成を組み合わせ、文書化と臨床研究を加速しています。大規模ネットワークは有利な価格設定を交渉し、サービス統合をサポートし、データセンターの冗長性を確保してシステムの信頼性を高めています。

CAGR 9.05%で成長している腫瘍クリニックは、資本支出を削減し価値に基づく取り組みに準拠するクラウドホスト型ソリューションへと移行しています。American Oncology Networkは、品質指標のリアルタイムダッシュボードを活用することで、最初の腫瘍学強化モデルパフォーマンス期間中にメディケアで約600万米ドルの節約を実現しました。学術センターとコミュニティ診療所はOneOncologyのようなコンソーシアムに参加し、共有技術インフラとデータサイエンスチームにアクセスしており、提携戦略がコストを分散し高度な機能を拡大する方法を示しています。こうした動態が、腫瘍情報システム市場全体で広範かつ差別化された採用を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の腫瘍情報システム市場シェアの44.78%を占め、治療法相互運用性義務、堅固な償還メカニズム、確立された電子健康記録の普及によって支えられています。CDCのデータ近代化イニシアチブなどの連邦プログラムがリアルタイムのがん監視を加速し、プロバイダーをクラウドファーストアーキテクチャへと誘導しています。学術センターはテクノロジー企業と提携してAIソリューションを先駆け、地域のリーダーシップを強化しています。

アジア太平洋は最も急成長している地域であり、2031年までCAGR 9.34%を見込んでいます。中国のトリニティスマート病院ブループリントは統一された電子医療記録とスマートサービスの標準を概説し、地域の医療システムがレガシーアーキテクチャを飛び越えられるよう位置付けています。韓国のK-CURE公共がんライブラリは226万人の患者の匿名化記録を集約し、2,500万米ドルの政府資金がAI駆動型創薬を支援しています。日本の医療DXプログラムは患者データを統一する国家情報プラットフォームを構築し、インドの全インド医科大学はAI画像分析を展開して乳がんと卵巣がんをより早期に検出しています。これらの協調的な取り組みは標準を強化し、調達を容易にし、腫瘍情報システム市場全体の需要を育成しています。

欧州は、イメージングデータとAIツール検証のための連合ネットワークを構築する欧州がんイメージングイニシアチブやJANEプロジェクトなどの汎地域的イニシアチブで続いています。加盟国はクラウドベースのレジストリと共有アナリティクスに共同投資し、ベンダーにFHIR対応とGDPRコンプライアンスの認証を促しています。中東・アフリカとラテンアメリカは段階的な採用を示しており、多くの場合、遠隔腫瘍学、遠隔モニタリング、基本的な電子医療記録アップグレードを完全な腫瘍情報システム市場展開への基盤的ステップとしてバンドルする官民パートナーシップを通じて行われています。

競合環境

中程度の統合が腫瘍情報システム市場を特徴付けており、2024年以降の戦略的買収は40億米ドルを超えています。Cardinal HealthによるIntegrated Oncology Networkの11億米ドルの買収は、診療管理、アナリティクス、薬局サービスを統一スタックに統合しています。McKessonはCore Venturesに24.9億米ドルを投資してデータ駆動型腫瘍流通を強化し、サプライチェーンプレーヤーが情報学を成長エンジンと見なしていることを示しています。

AI中心のイノベーションが競争を激化させています。GE HealthCareは適応計画モジュールで放射線腫瘍スイートを拡張し、Oracle HealthはクラウドネイティブのFoundationを活用してCerner Millennium内に縦断的腫瘍タイムラインを表示しています。新興参入者はワークフローのギャップを狙っており、Azra AIはECG Management Consultantsと提携して腫瘍発見アルゴリズムと業務再設計を融合させ、KnowtexはLos Angeles Cancer Networkに生成型音声AIを導入してノート作成を自動化しています。欧州がんイメージングイニシアチブなどの標準化団体プロジェクトはオープンで連合したプラットフォームを優遇し、ベンダーにコンプライアンスとプラグアンドプレイのデータ主権を宣伝するよう促しています。

ホワイトスペースの機会は高度療法追跡に現れています。Mayo Clinicの外来CAR-T監視は、消費者向けタブレットとBluetoothデバイスを使用してバイタルをリモートで取得し、専門モジュールの将来のニッチを示しています。デバイス接続性、AIアナリティクス、規制報告を融合させるベンダーは、療法の複雑さが増すにつれて優位性を得ます。全体として、腫瘍情報システム市場は規模、相互運用性、AI差別化を促進しています。

腫瘍情報システム産業リーダー

Oracle Corporation

Siemens Healthineers AG(Varian Medical Systems)

Elekta AB

Koninklijke Philips N.V.

McKesson Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Microsoftは多職種がんケアのためのエージェント型AIオーケストレーターを導入し、Microsoft Teams内で放射線科、病理学、病期分類、ガイドライン、試験エージェントを統合し、現在スタンフォードとジョンズ・ホプキンスでパイロット運用中です。

- 2025年4月:Sun NuclearはOncospaceを買収し、6,000以上のがんセンターにわたるクラウドベースの放射線腫瘍品質保証を強化しました。

- 2024年5月:RaySearch LaboratoriesはRayCare 2024Aを発売し、Varian TrueBeam線形加速器バージョン3.0との相互運用性認証を取得しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、世界の腫瘍情報システム(OIS)市場を、病院、がんセンター、研究施設における治療計画、提供、フォローアップにわたって腫瘍特有の臨床、管理、イメージングデータを取得、保存、交換するすべての専用ソフトウェアおよび関連サービスと定義しています。放射線治療ユニット、化学療法スイート、多職種電子健康記録モジュールを接続するシステムは含まれますが、汎用病院IT、AIのみの分析プラットフォーム、スタンドアロンイメージングPACSは含まれません。

スコープ除外:腫瘍ワークフローを欠く汎用電子医療記録モジュールはスコープ外です。

セグメンテーション概要

- 腫瘍学

- ソフトウェア

- 患者情報システム

- 治療計画システム

- サービス

- コンサルティング

- 導入・統合

- 保守・サポート

- ソフトウェア

- 用途別

- 医療腫瘍学

- 放射線腫瘍学

- 外科腫瘍学

- エンドユーザー別

- 病院

- 腫瘍クリニック

- 研究・学術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- GCC

- 南アフリカ

- その他の中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋の放射線腫瘍専門医、病院CIO、地域医療IT流通業者にインタビューを行いました。議論により、アップグレードサイクル、クラウド移行率、価格・数量の前提が検証され、公開統計によるギャップが埋められ、変動予測が現場の感覚と整合されました。

デスクリサーチ

GLOBOCAN、WHO Cancer Observatory、OECD Health Statisticsなどのオープンデータセットを参照し、がん罹患率、治療採用、IT支出トレンドをマッピングしました。さらに、米国メディケアコストレポート、Eurostat病院ICT調査、業界団体ブリーフ(HIMSS、ASTRO)からコンテキストを得ました。企業の10-Kと選択されたプレスリリースにより、導入済み腫瘍情報システムベースと平均販売価格が明確化されました。D&B HooversとDow Jones Factivaのサブスクリプション入力がベンダー収益の規模把握に役立ちました。記載されているソースは例示的なものであり、多くの追加出版物とデータベースがデータ収集と整合性確認に活用されました。

市場規模推計と予測

トップダウンの罹患率から需要へのモデルは、新規診断がん症例を潜在的な腫瘍情報システムシート数に変換し、治療センターの普及率とマルチ施設接続性で調整しています。結果は、ベンダー収益開示と抽出されたライセンス料の選択的なボトムアップ集計と照合されます。主要変数には、(1)年間新規がん症例数、(2)患者あたりの平均アクティブ治療計画数、(3)統合腫瘍情報システムを使用するセンターのシェア、(4)クラウド対オンプレミスの価格差、(5)交換サイクル長が含まれます。多変量回帰はこれらのドライバーを過去の収益に結び付け、2025〜2030年のトレンドを予測し、シナリオ分析が政策または技術ショックを捉えます。

データ検証と更新サイクル

出力は独立したがんケア支出との分散テストを通過し、その後シニアアナリストが異常を確認してから承認します。モデルは毎年更新され、重大な規制またはM&Aイベントによってアドホック更新がトリガーされ、クライアントが最新の較正されたビューを受け取ることを保証します。

Mordorの腫瘍情報システムベースラインが信頼を得る理由

公開されている市場価値は、各社がスコープ境界、価格ラダー、更新頻度を異なる方法で選択するため、しばしば乖離します。

主要なギャップドライバーには、より広い医療ITモジュールの包含、未検証のベンダー希望価格の使用、急速なクラウド採用シフトを見逃す更新頻度の低さが含まれます。Mordor Intelligenceは腫瘍専用プラットフォームにスコープを絞り、確認済み取引から得た混合平均販売価格を適用し、変数を毎年見直すことで、バランスの取れたベースラインを確立しています。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップドライバー |

|---|---|---|

| 32.2億米ドル(2025年) | ||

| 31.7億米ドル(2025年) | グローバルコンサルタントA | 前年の固定通貨を使用し、一次検証が限定的 |

| 58.4億米ドル(2025年) | 業界団体B | 汎用病院ITをバンドルし、罹患率との連携なしにベンダー収益を推定 |

要約すると、厳格な変数選択、年次更新リズム、臨床医インプットとのクロスチェックにより、Mordorの数値は戦略的および投資判断の信頼できる出発点となっています。

レポートで回答される主要な質問

腫瘍情報システム市場の現在の規模はどのくらいですか?

腫瘍情報システムの市場規模は2026年に34.8億米ドルであり、CAGR 8.21%で2031年までに51.7億米ドルに達する見込みです。

腫瘍情報システム市場の主要プレーヤーは誰ですか?

Oracle Corporation、Siemens Healthineers AG(Varian Medical Systems)、Elekta AB、Koninklijke Philips N.V.、McKesson Corporationが腫瘍情報システム市場で事業を展開する主要企業です。

放射線腫瘍学が他の用途より速く成長しているのはなぜですか?

陽子線治療の拡大とAI駆動型適応計画が高度なデータ統合を必要とし、放射線腫瘍学をCAGR 8.83%で推進しています。

腫瘍情報システム市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が腫瘍情報システム市場で最大の市場シェアを占めています。

腫瘍情報システム市場で最大のシェアを持つセグメントはどれですか?

サービスは、導入の複雑さと継続的サポートの必要性から、2025年の収益の50.32%を占めています。

最終更新日: