学生情報システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.7 十億米ドル |

| 市場規模 (2031) | 34.97 十億米ドル |

| 成長率 (2026 - 2031) | 14.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる学生情報システム市場分析

学生情報システム市場規模は2025年に154.4億米ドルと評価され、2026年の177億米ドルから成長し、予測期間(2026年~2031年)中にCAGR 14.62%で2031年までに349.7億米ドルに達すると推定されています。クラウドファースト義務の強化、統合データエコシステムへの需要の増大、およびコンプライアンス要件の高まりが、この市場を推進する主要な力となっています。ベインキャピタルによるPowerSchoolの56億米ドルでの買収、KKRによるInstructureの48億米ドルでの買収は、長期的なファンダメンタルズへの信頼を示しており、プライベートエクイティの活動がこのセグメントの魅力を裏付けています。[1]ベインキャピタル、「PowerSchoolがベインキャピタルによって56億ドルの取引で買収される」、baincapital.com プラットフォームベンダーは機関の支出シェアを獲得するために小規模な地域プレーヤーの統合を継続しており、AI主導の分析が製品ロードマップを差別化しています。機関は予測的な学生定着機能を組み込み、規制報告を合理化し、より広範なエドテックスタックとシームレスに統合するプラットフォームを優先しています。

主要レポートのポイント

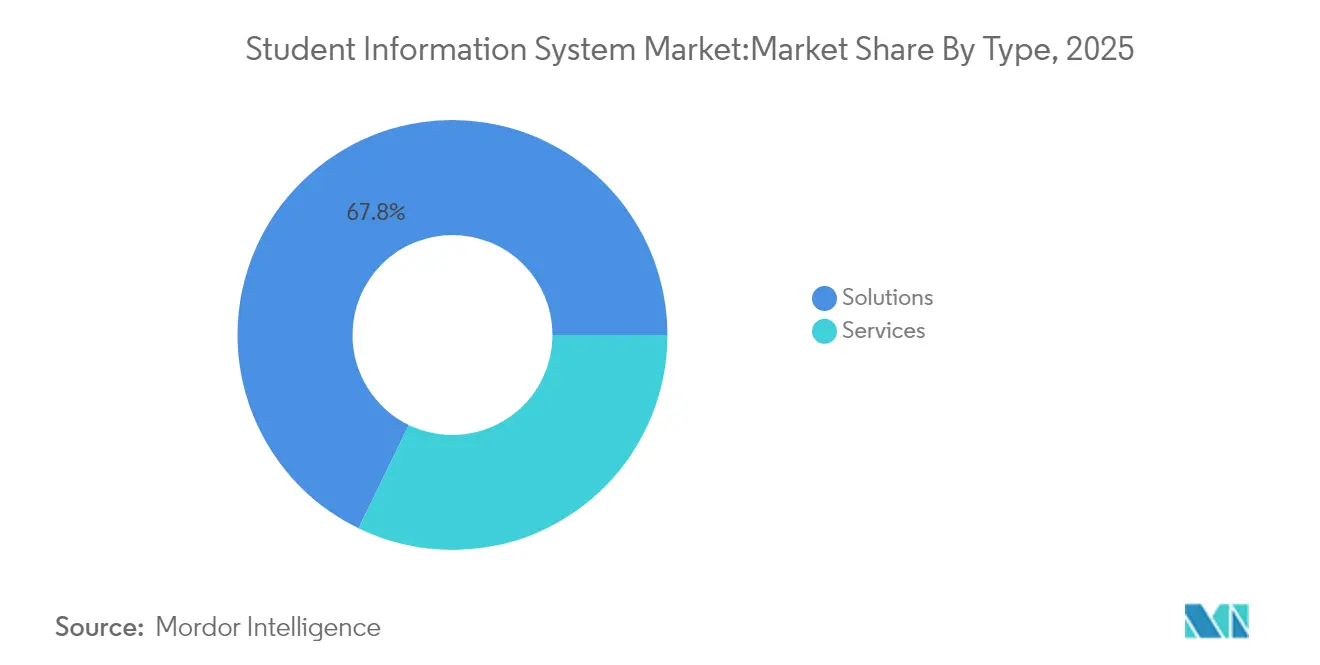

- タイプ別では、ソリューションが2025年の学生情報システム市場シェアの67.80%を占め、サービスは2031年にかけて最速の16.1% CAGRを記録する見込みです。

- エンドユーザー別では、高等教育が2025年に58.20%の収益シェアでリードし、K-12教育は2031年にかけて16.8% CAGRで拡大しています。

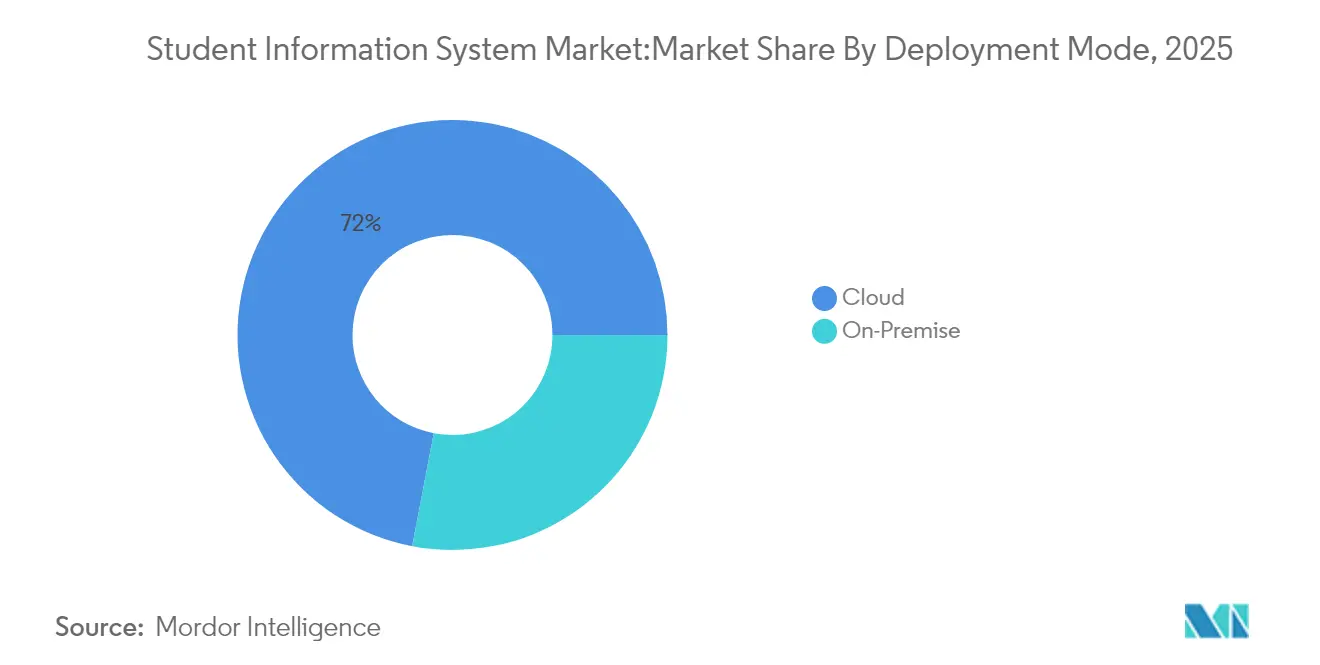

- 展開モード別では、クラウドプラットフォームが2025年の学生情報システム市場規模の72.00%のシェアを占め、15.7% CAGRで成長しています。

- 機関規模別では、中規模機関(5,001~20,000人の学生)が2025年の導入件数の43.20%を占め、小規模機関(5,000人以下)は15.9% CAGRで前進しています。

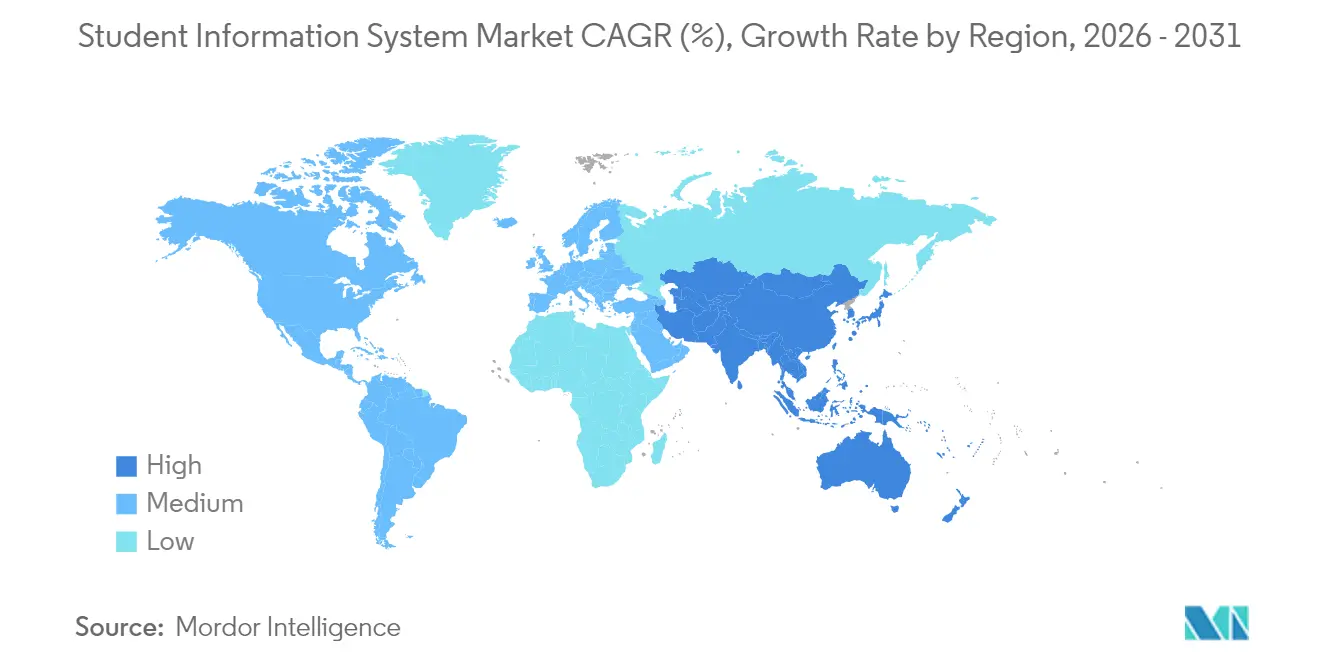

- 地域別では、北米が2025年に37.60%の収益シェアを維持し、アジア太平洋地域は2031年にかけて16.4% CAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル学生情報システム市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クラウドファーストのデジタルトランスフォーメーション義務の拡大 | +3.2% | 北米とEUで強く、グローバル | 中期(2~4年) |

| 包括的なデータ駆動型学生成功分析への義務付け | +2.8% | 高等教育に集中、グローバル | 長期(4年以上) |

| 機関への規制・報告負担の高まり | +2.1% | アジア太平洋地域へ拡大中の北米およびEU | 短期(2年以内) |

| 統合エドテックスタックとAPIに対応したSISプラットフォームへの需要 | +2.5% | 北米で最強の需要、グローバル | 中期(2~4年) |

| マイクロ資格認定/生涯学習モデルの台頭 | +1.8% | アジア太平洋地域でのパイロットプログラムを伴う北米およびEU | 長期(4年以上) |

| SISに組み込まれたAI駆動の予測的学生定着ソリューション | +2.6% | 北米と一部のEU機関が主導、グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クラウドファーストのデジタルトランスフォーメーション義務の拡大

機関は統合データバックボーン、リアルタイム分析、そして摩擦のない統合を実現するため、クラウドネイティブのSISプラットフォームへ全面的に移行しています。ウェスタンシドニー大学は、10のキャンパスにわたる45,000人の学生をサポートするためにEllucian Bannerに複数のアプリケーションを統合し、分散したオンプレミスシステムを単一のクラウド環境に置き換えました。[2]Ellucian、「キャンパス全体での統合されたエクスペリエンスの構築」、ellucian.com ラ・ヴェルニ大学はその後、同じクラウドスタックにAIを重ね合わせることでデータダウンロード速度を50%向上させました。クラウド普及率がすでに72.6%に達しており、多くの機関はハイブリッドモデルを不必要な複雑さとみなすようになっています。クラウドアーキテクチャはまた、従来のシステムでは競争できない分野である予測分析の基盤を築いています。その結果、ベンダーは継続的なイノベーションを支援するサブスクリプションモデルへと軸足を移しており、顧客は自動更新とより強力なセキュリティ態勢の恩恵を受けています。

包括的なデータ駆動型学生成功分析への義務付け

大学は受動的な学生支援から、予測モデリングに基づくプロアクティブなエンゲージメントへと移行しています。ジョージア州立大学は予測アラートを使用して卒業率を向上させ、ケンタッキー大学はSISが生成したインサイトを活用してリスクのある学習者を特定し支援しました。こうした価値を引き出すため、デューク大学はスタッフがダッシュボードを効果的に解釈できるようオンラインデータ研修コースを開始しました。現代のプラットフォームは学業記録、行動シグナル、財務データを統合し、各学習者の360度ビューを提供しています。この転換により、学生情報システム市場は機関のリソース配分、財政支援ターゲティング、およびカリキュラム設計に情報を提供する戦略的な分析の礎へと変革しています。

機関への規制・報告負担の高まり

世界的なデータプライバシーの枠組みが厳格化しており、SISベンダーはアーキテクチャレベルでコンプライアンス機能を組み込むことを余儀なくされています。Infinite CampusはFERPAコンプライアンスフレームワークを提供し、未成年者のデータをデフォルトで保護しています。マイクロソフトのSchool Data Syncソリューションは、統合アプリ全体でGDPRタグ付けを自動化し、転送中の個人データを保護します。資金提供機関が詳細なパフォーマンス指標を要求するため、リアルタイムの規制報告が不可欠となっています。自動化されたコンプライアンス機能を欠く機関は財務上のペナルティリスクを抱えており、プライバシーロジックと監査対応レポートモジュールを組み込んだプラットフォームへの移行を促しています。

統合エドテックスタックとAPIに対応したSISプラットフォームへの需要

断片化されたポイントソリューションはデータサイロと手動の回避策を生み出します。1EdTechコミュニティが主導するEDU-API標準は正式なリリースに近づいており、エドテック製品全体でよりクリーンな相互運用性を約束しています。InstructureとLucid Softwareのパートナーシップは、Canvas内でリアルタイムの読み書き統合を可能にすることでファイルエクスポートを排除しました。機関は現在、コア管理機能だけでなく、APIの深さ、すぐに使えるコネクタ、およびマーケットプレイスエコシステムに基づいてベンダーを評価しています。この需要は学生情報システム市場をオープンアーキテクチャへと推進し、サードパーティのイノベーションを加速させながら機関の統合コストを低減しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 教育スタッフのスキルおよび変更管理のギャップ | -1.9% | 小規模機関で特に深刻、グローバル | 短期(2年以内) |

| 低所得地域における設備投資の制約 | -2.3% | アジア太平洋地域、中東・アフリカ、ラテンアメリカの新興市場 | 中期(2~4年) |

| データプライバシー・居住地規制の強化 | -1.2% | EUが主導し、アジア太平洋地域および一部の米国州へ拡大 | 長期(4年以上) |

| ベンダーロックインとレガシー移行の複雑さ | -1.8% | 10年以上のシステムを持つ機関に集中、グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

教育スタッフのスキルおよび変更管理のギャップ

急速なプラットフォームの進化は、多くの機関が欠いているデータリテラシーとプロセス再設計スキルを要求しています。デューク大学のスタッフ研修プログラムは、知識のギャップを埋めるために必要な投資を示しています。特に専門能力開発予算が限られた小規模校では、手動の手続きに慣れた従業員の間で自動化ワークフローへの抵抗が持続しています。スキルアップがなければ、機関は高度な機能を十分に活用できず、投資対効果が低下し、時代遅れのプロセスへの依存が長引きます。この制約は、特にスタッフリソースが乏しい場所での学生情報システム市場全体のクラウド移行と機能採用を遅らせています。

低所得地域における設備投資の制約

2024年にパンデミック時代のESSER資金が終了したことで、多くのK-12学区はテクノロジーのアップグレードを延期せざるを得なくなりました。別の調査では、学校システムの68%が予算不足によりシステム更新を延期していることが判明しました。サブスクリプション価格設定は初期コストを低減しますが、運営予算が少ない場合は継続的な手数料が依然として負担となります。その結果、高機能のSISプラットフォームは裕福な地域に集中し、新興地域での市場普及を制限し、デジタルデバイドを拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サービス強化プラットフォームへの勢いの移行

ソリューションは、機関がフルスタックプラットフォームに標準化するにつれ、2025年に67.80%の収益を獲得しました。PowerSchoolの40,000人の学生に対する90日間の展開は、ベンダーがタイムラインを短縮するために実装ツールキットを洗練させていることを示しています。サービスは支出の32.20%に過ぎませんが、キャンパスが高度な機能を引き出すための設定、研修、および分析の専門知識を必要とするため、16.1% CAGRで複利成長しています。ターンキーソリューションの持続的な魅力が統合を促進しており、プラットフォームリーダーは垂直機能を深化させ支援チームを拡大するために地域の専門家を買収しています。同時に、サービス部門は基本的な展開から継続的な最適化、データサイエンスコンサルティング、AIモデルチューニングへと進化しています。この相乗効果は、ライセンス費用を超えた収益ストリームを更新する長期的なベンダーとクライアントのパートナーシップを組み込むことで、学生情報システム市場を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:K-12の急増が機関構成を再均衡化

高等教育は、複雑な機能要件とより大きな平均取引規模により、2025年に58.20%のシェアを維持しました。しかし、パンデミック後のデジタル化補助金がK-12需要の急激な増加を引き起こし、2031年にかけて16.8% CAGRを推進しています。学区全体の購入コンソーシアムは、高度な機能へのアクセスを民主化する有利な条件を交渉しています。Infinite Campusは現在、46州にわたる1,000万人の学習者にサービスを提供しており、K-12における規模のメリットを示しています。一方、大学は入学者数の逆風とレガシーの絡み合いに直面しており、移行を遅らせています。K-12の採用が拡大するにつれ、ベンダーはより若い学習者の独自のワークフローに合わせてUXとコンプライアンスモジュールを調整し、学生情報システム市場のこのセグメントでの勢いをさらに加速させています。

展開モード別:クラウドの優位性がサブスクリプション経済を促進

クラウド導入は2025年に全展開の72.00%を占め、15.7% CAGRで前進しています。ウェスタンシドニー大学はクラウドへの移行後、学生の24時間365日アクセスと合理化された管理を報告しました。取締役会がインフラリスクの低減、自動機能ロールアウト、およびネイティブセキュリティ管理を求めるため、オンプレミスのフットプリントは侵食され続けています。Unit4は2024年の新規顧客の95%がクラウド展開を選択したことを公表し、購買者の好みの不可逆的な移行を確認しました。サブスクリプション収益はまた、ベンダーのインセンティブを顧客の成果に合わせ、学生情報システム市場内でクラウドソリューションをさらに差別化するより速い製品イテレーションサイクルを支援しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

機関規模別:民主化が新たなフロンティアを開拓

中規模大学は、機能の複雑さと実装の俊敏性の間のスイートスポットに位置し、2025年の展開の43.20%を占めました。しかし、小規模キャンパスは歴史的な障壁を取り除くクラウド経済のなかで15.9% CAGRを記録し、最速の動きを示しています。パッケージ化されたベストプラクティステンプレートは高コストのカスタマイズの必要性を低減し、より小さなチームが以前は大規模大学専用だった予測的な学生定着ダッシュボードを活用できるようにしています。大規模機関はマルチカレッジガバナンスなどの企業規模の要件を通じてロードマップの方向性を形成し続けていますが、長引く変更管理スケジュールが採用速度を抑えています。ベンダーはデータモデルの一貫性を損なうことなく基本から高度なものまでスケールするティアード版で対応しており、それにより学生情報システム市場の総対象可能市場を拡大しています。

地域分析

北米は実質的なIT予算と密なベンダーエコシステムに支えられ、2025年の収益の37.60%を占めました。しかし、キャンパスが全面的な置き換えよりも既存スタックの最適化を優先するにつれ、支出成長は緩和しています。ESSERの資金崖はK-12予算への圧力を強め、大学は入学者数の変動に直面しています。それでも、この地域は後にグローバルに展開されるAI駆動の学生定着モジュールを試験導入する革新の試験場であり続けています。アジア太平洋地域はレガシーの重荷を回避するグリーンフィールドクラウド展開の恩恵を受け、2031年にかけて16.4% CAGRで最速成長地域となっています。PowerSchoolは地域需要を活用するため、5年以内にインドの従業員を2,000人規模に拡大する計画です。Tribal Groupはブリティッシュ・ユニバーシティ・ベトナムと300万オーストラリアドルの契約を獲得し、新興市場における投資意欲の高まりを示しています。欧州はプライバシーバイデザインを組み込んだプラットフォームの価値を高めるGDPRコンプライアンスに牽引され、着実な普及を記録しています。大西洋岸カナダをカバーするEllucianとInteruniversity Services Inc.の5年間の契約は、欧州コンソーシア全体で複製できる国境を越えたコラボレーションモデルを示しています。中東・アフリカは規模では遅れをとっていますが、接続プロジェクトと労働力対応型教育アジェンダが勢いを増すにつれ、長期的な上昇余地を提供しています。総じて、これらのトレンドは学生情報システム市場の主要プレーヤーが採用した地域横断的な拡大戦略を強化しています。

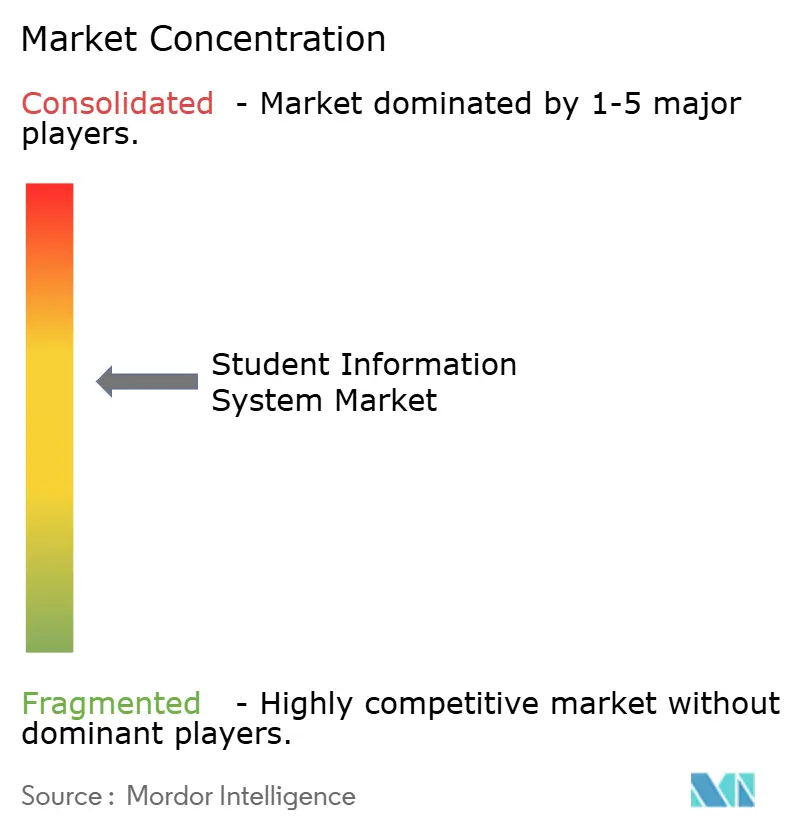

競合状況

統合は加速していますが、市場は依然として中程度に断片化されています。ベインキャピタルによるPowerSchoolの買収とKKRによるInstructureの買収は、研究開発と市場参入プログラムのための多大な資本を投入しました。Jenzabarは2024年に134の新規機関を獲得し、スケーラビリティを強化するためにGoogle Cloudとの関係を深めました。

技術的な堀はAIエンジン、ローコード設定、およびオープンAPIに依存するようになっています。教育データ構造の調整に関する米国特許商標庁の最近の特許は、リアルタイム分析のための複雑なスキーマの最適化に対するベンダーの焦点を強調しています。破壊的プレーヤーは、マイクロ資格認定追跡や高度な学生定着リスクスコアリングなどのニッチモジュールによって差別化を図っており、大手ベンダーが後にこれを模倣または買収する可能性があります。Instructureが学生のウェルネスのためにマイクロソフトReflectと統合したことに示されるような戦略的パートナーシップが、プラットフォームの粘着性を高めています。

今後、プラットフォームベンダーは中核的な焦点を薄めることなくホワイトスペース機能をカバーするために、M&Aとエコシステムアライアンスのバランスをとるでしょう。市場シェアの集中は徐々に高まる可能性が高いですが、オープンAPIアーキテクチャは専門プロバイダーがより広範な学生情報システム市場内で共存することを可能にするでしょう。

学生情報システム産業のリーダー

PowerSchool Holdings Inc.

Ellucian Company LP

Oracle Corporation (Student Cloud)

Workday Inc.

Skyward Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Jenzabarは2024年に134の機関に選定されたことを発表し、SIS機能を強化するためにGoogle Cloudとのパートナーシップを拡大しました。

- 2025年2月:Workdayは第4四半期の収益が22.11億米ドルと15%増加したことを発表し、オーストラリアおよびニュージーランドでWorkday Studentを立ち上げました。

- 2025年2月:Blackbaudは2024年の収益が12億米ドルで、98%が継続的収益であったことを記録し、教育への注力を強化しました。

- 2025年1月:Unit4は継続的収益が80%に達し、10億ユーロの売上高を目標にしてサイモン・パリスをCEOに任命しました。

- 2025年1月:Intellineticsは2,500の学区全体でAIベースの支払い自動化を提供するためにSkywardとのアライアンスを拡大しました。

- 2024年11月:KKRとDragoneerはInstructureの48億米ドルの買収を完了し、2028年に向けて10億米ドルの収益目標を設定しました。

- 2024年10月:ベインキャピタルはAI主導の成長を加速するため56億米ドルのPowerSchool買収を完了しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドー インテリジェンスは、世界の学生情報システム(SIS)市場を、幼稚園から高校までの教育機関において、入試、入学、学業記録、財務、出席、エンゲージメントなどの主要な学生データを取得、保存、ルーティングするクラウドまたはプレミスベースのソフトウェアプラットフォームおよび有料サービスバンドルすべてと定義している。ソリューションは、教育機関における学生データの記録システムを構成している場合にのみカウントされる。

除外範囲:生徒の記録を保持しないスタンドアロンの学習管理アプリや教室アプリは、本研究の対象外である。

セグメンテーションの概要

- タイプ別

- ソリューション

- サービス

- エンドユーザー別

- K-12教育

- 高等教育

- 展開モード別

- オンプレミス

- クラウド

- 機関規模別

- 5,000人以下の学生(小規模)

- 5,001~20,000人の学生(中規模)

- 20,000人超の学生(大規模)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米のその他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州のその他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- アジア太平洋のその他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 中東のその他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカのその他

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

北米、ヨーロッパ、アジア太平洋地域、GCCのSISプロダクトマネージャー、地区技術責任者、教育担当者、地域EdTechインテグレーターへのインタビューでは、主要な仮定を検証し、平均販売価格を算出し、コンプライアンス期限やクラウドファーストの義務化などの採用のきっかけを検証している。

デスクリサーチ

当社のアナリストは、まずユネスコ統計局、国立教育統計センター、ユーロスタット、文部省の入学速報などの公共データセットを使って、対応可能なプールをマッピングし、次に業界団体の年鑑やパッケージ教育ソフトウェアの税関輸出を調べます。企業の10-K、IPO提出書類、投資家向けデッキは、ベンダーの収益源を測定するのに役立ち、D&B Hooversによる財務分割やDow Jones Factivaによるディールフローなどの有料情報源は、さらに深みを増している。Questelの特許ダッシュボードやTenders Infoに記録された調達通知は、新たな機能やインストール量にフラグを立てる。上記の情報源は、より広範なレビュー対象を示している。

マーケット・サイジングと予測

2025年の売上は、入学登録簿からトップダウンで導き出したアクティブな教育機関数に、加重ライセンス料とサブスクリプションARPUを適用することでモデル化し、それをサンプリングしたボトムアップのベンダー請求書とチャネルチェックで裏付けます。その要因には、学生数、デバイスの普及率、クラウド移行率、地区のIT予算、FERPA/GDPRコンプライアンス費用、レガシーSIS契約の解約サイクルなどが含まれる。2030年までの予測は、予想される入学者数の動向、学生一人当たりのIT支出、SaaSの価格上昇を独立変数とし、シナリオ分析と組み合わせた多変量回帰によって作成される。サンプリングされたボトムアップデータのギャップは、最終調整前にARPUの中央値を補間することで埋められる。

データ検証と更新サイクル

アウトプットは、3層の差異チェック、ピアレビュー、シニアアナリストのサインオフを通過する。12ヶ月ごとに更新し、ベンダーの重要な合併や大きな方針転換があった場合には、中間改訂版を発行する。

モルドールの学生情報システム・ベースラインが信頼できる理由

企業がスコープ、価格設定、リフレッシュのタイミングを変えるため、公表される市場価値は定期的に乖離する。

主なギャップ要因としては、サービス収入がバンドルされているかどうか、登録階層がカウントされているかどうか、グローバルロールアップに使用される通貨換算の瞬間などがある。モルドールでは、年度途中の恒常為替レート表示を報告し、すべての包含ルールを開示しているが、他のパブリッシャーは、周辺トレーニングツールを折りたたんだり、割引の正規化をせずに定価を提示したりすることがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 154.4億米ドル(2025年) | モルドール・インテリジェンス | - |

| 15.33億米ドル(2024年) | グローバル・コンサルタンシーA | スタンドアローンのクラスルームアプリを含む。 |

| 88.6億米ドル(2023年) | 研究出版社B | 有償実施サービスを除く、旧通貨ベース |

| 112.9億米ドル(2024年) | 産業フォーラムC | 私立の高等教育機関を除く |

この比較から、一貫したスコープと一定の通貨ルールが適用された場合、モルドールのバランス・フィギュアは、意思決定者にプランニングのための最も明確で再現性のあるベースラインを提供することがわかる。

レポートで回答される主要な質問

現在の学生情報システムの市場規模はどれくらいですか?

学生情報システムの市場規模は2026年に177億米ドルであり、2031年までに349.7億米ドルに達する見込みです。

どの展開モデルが最も速く成長していますか?

クラウド展開は2025年に72.00%のシェアでリードしており、インフラのオーバーヘッドの低さとリアルタイム分析機能により15.7% CAGRで成長しています。

なぜアジア太平洋地域は高成長地域と見なされていますか?

アジア太平洋地域は、政府が大規模なデジタル化プログラムに資金を提供し、機関がクラウドネイティブプラットフォームでレガシーシステムを飛び越えられることから、16.4% CAGRで拡大する見込みです。

プライベートエクイティ投資は市場にどのような影響を与えていますか?

ベインキャピタルによるPowerSchoolの買収などの大規模な買収は、製品イノベーション、国際展開、およびさらなる統合を加速する資本を投入しています。

SIS採用を妨げる課題は何ですか?

主な障壁には、スタッフのスキルギャップ、低所得地域における設備投資の制約、データプライバシー規制の強化、および10年以上前のレガシーシステムからの移行の複雑さが含まれます。

最も速く成長しているセグメントはどれですか?

K-12エンドユーザーセグメントは、学区がデータ駆動型の意思決定を採用し、グループ購入の取り決めから恩恵を受けるにつれ、16.8% CAGRで成長しています。

最終更新日: