仕分けシステム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.26 十億米ドル |

| 市場規模 (2031) | 8.02 十億米ドル |

| 成長率 (2026 - 2031) | 5.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる仕分けシステム市場分析

仕分けシステムの市場規模は、2025年の59億6,000万米ドルから2026年には62億6,000万米ドルへと成長し、2026年~2031年にかけて5.08%のCAGRで2031年までに80億2,000万米ドルに達すると予測されています。緩やかながら着実な拡大は、この分野が新規自動化から中核インフラへと移行していることを示しています。クロスベルト機器は最も急速に拡大しているソーターのプラットフォームでもあり、プレミアムニッチから事実上の標準への移行を確認しています。支配的な地位と加速する拡大の収束は、クロスベルト技術が多様な荷物の形状や重量を優れた方法で処理できることに牽引され、プレミアムソリューションから業界標準へと進化していることを示しています。Eコマースおよびオムニチャネルオペレーターが需要を牽引しており、小包自動化が長期的な成長余地を持ち続けていることを示しています。ハードウェアが引き続き売上の大部分を占めていますが、ソフトウェア中心の価値創造へのシフトは、競争上の差別化がますます機械的な速度だけでなくアルゴリズムの効率性に依存するという業界の認識を反映しています。地理的には、APACが2024年に最大のシェアを占めており、中国の越境Eコマースとダイフクの2025年工場開設に代表されるインドの自動化投資によって牽引されています。

主要レポートのポイント

- ソーターの種類別では、クロスベルト技術が2025年の仕分けシステム市場シェアの37.60%を占め、2031年にかけて7.52%のCAGRで拡大しています。

- エンドユーザー別では、Eコマース・オムニチャネル小売が2025年の売上の40.70%を占め、空港は2031年にかけて6.66%のCAGRで最も急成長している機関セグメントです。

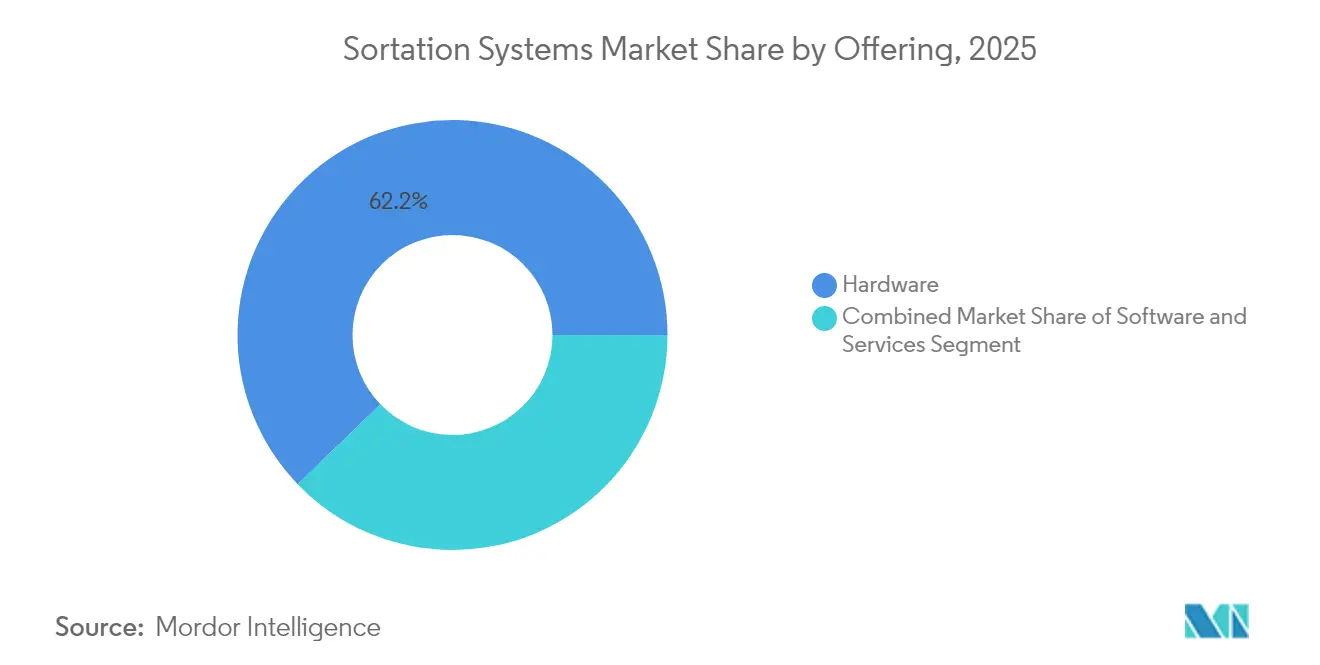

- 提供形態別では、ハードウェアが2025年の仕分けシステム市場規模の62.20%のシェアを占め、ソフトウェアは2031年にかけて7.01%のCAGRで上昇しています。

- スループット別では、高速設備(10,000~25,000 pph)が2025年の導入の45.60%を占め、超高速ソリューションは年率6.31%で成長しています。

- 地域別では、APACが2025年の売上の35.90%を占め、2031年にかけて8.25%のCAGRで加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の仕分けシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Eコマース小包の急増 | +1.8% | APACが数量をリードする世界規模 | 中期(2~4年) |

| 人件費の上昇と人材不足 | +1.2% | 北米とEUが中心、APACに拡大中 | 短期(2年以内) |

| 精度を要求するSKUの増加 | +0.9% | 世界の高密度Eコマースゾーン | 長期(4年以上) |

| 空港手荷物取扱いのアップグレード | +0.7% | 世界のハブ近代化への注力 | 中期(2~4年) |

| AIビジョン搭載の動的ソーター | +0.6% | 北米とEUが早期採用 | 長期(4年以上) |

| 持続可能性を推進するエネルギー節約 | +0.4% | EUの規制リーダーシップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマース小包の急増

小包の増加が設備計画を再構築しています。米国の年間小包流通量は2028年までに280億個に達すると予測されており、年率5%の増加です。中国の越境販売業者はデジタル化を加速させ、生成AIを活用して需要予測を改善し、施設が反応的なピーク対応から予測的な負荷分散へと移行できるようにしています。[1]FreightWaves、「調査:米国の年間小包配送量は2028年まで5%成長する見込み」、freightwaves.com量の急増に自動調整し、ルーティングルールをリアルタイムで変更するソーターが、ピークシーズンの回復力を支えています。

人件費の上昇と人材不足

倉庫の給与インフレと技術者不足が導入タイムラインを圧縮しています。オペレーターの63%が熟練労働者の不足を最大の障壁として挙げており、サプライチェーン技術者の空席は今世紀半ばまでに77万件に達すると予想されています。[2]DC Velocity、「倉庫技術労働力不足を乗り越える」、dcvelocity.com調達基準では、名目スループットと同様にリモート診断と簡易メンテナンスが重視されるようになっています。

SKUの増加が精度を要求する

製品の多様化の進展により、精度が顧客維持の指標となっています。高度なビジョンスイートは現在、30種類以上の素材の種類と向きを認識し、99.9%の注文履行精度を実現しています。機械学習モデルが設定を継続的に改善しており、厳格な取り扱い手順が義務付けられている医薬品や食品ラインにとって重要です。

空港手荷物取扱いのアップグレード

空港は従来のレイアウトを単一の高速ネットワークに統合し、乗り継ぎ時間とエネルギー使用量を削減しています。シアトル・タコマの毎時8,200個の手荷物処理能力を持つ再構築プロジェクトとソルトレイクシティのエネルギー効率の高い毎時3,540個処理プロジェクトは、断片的な追加を超えた統合的な改修を示しています。手荷物プロジェクトでは、アイドル時の電力消費を削減するためにRFIDと永久磁石ドライブを搭載したクロスベルトまたはチルトトレイモジュールが指定されることが多いです。

AIビジョン搭載の動的ソーター

深層学習コアに接続されたビジョンセンサーがミリ秒単位でルーティングルールを適応させ、小包の種類と目的地によってベルト速度を変化させることができます。北米とヨーロッパの早期採用者は、手動による例外処理の削減により、生産性が20~30%向上したと報告しています。[3]Siemens Logistics、「Siemens Logistics ニュースルーム」、siemens-logistics.com

持続可能性を推進するエネルギー節約

EUの環境指令により、オペレーターはエネルギー使用量を監査し、排出量を削減することが求められています。回生ブレーキと可変周波数ドライブを使用するコンベヤーはエネルギー消費を15~20%削減し、測定可能なコンプライアンス上の利点をもたらします。[4]MDPI Sustainability、「物流活動の環境影響評価:物流センターのケーススタディ」、mdpi.com

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い設備投資とROIの不確実性 | -1.1% | 世界規模、中堅市場の採用者が最も影響を受ける | 短期(2年以内) |

| 熟練技術者の不足 | -0.8% | 北米とEUで深刻、APACでも顕在化 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資とROIの不確実性

フルスケールのソーターには数百万ドルの支出と施設の改修が必要です。18~24ヶ月での回収を求めるオペレーターは導入を遅らせ、ROIを延ばすことができるもののの長期的な効率を損なうモジュール式の追加を好む傾向があります。解約率の低下や顧客ロイヤルティなどのソフトリターンの定量化は依然として困難です。

熟練技術者の不足

高度な機器は予知保全が有効な場合、計画外のダウンタイムを最大90%削減しますが、多くの工場ではこれらのプログラムを運用するために必要な専門スタッフを採用できません。ベンダーはサブスクリプション型メンテナンスとクラウド分析を提供するようになっていますが、安定した接続性への依存はピーク時に新たなリスク要因をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソーターの種類別:クロスベルトの適応性がリーダーシップを確固たるものに

クロスベルトユニットは2025年に37.60%の売上を生み出し、年率7.52%の成長が見込まれており、仕分けシステム市場においてこのソータークラスに最大かつ最速の成長経路をもたらしています。施設は速度を落とさずに不規則な荷物を処理できる能力を好みます。チルトトレイとスライディングシュー機器は、壊れやすい商品または均一なカートンが主流の場所では引き続き関連性を保っています。ナローベルト設備は、床面積が限られた既存の建物に残存しています。ポップアップホイールとダイバーターシステムは、オペレーターがより高い柔軟性と稼働時間を追求するにつれて引き続き衰退しています。

クロスベルトプラットフォームの仕分けシステム市場規模は2031年までに31億5,000万米ドルを超えると予測されており、ニッチから主流への定着した移行を反映しています。一方、スライディングシュー製品は仕分けシステム市場シェアの中一桁台を占め、穏やかな流れ制御を必要とするアパレルおよび小包ハブでの適合性を維持しながら、一桁台前半の拡大を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:Eコマースの強さが持続

Eコマースおよびオムニチャネル小売業者は2025年の売上の40.70%を獲得し、年率7.18%で増加しています。郵便・小包オペレーターは依然として2番目に大きいグループですが、マージン圧力により自動化が成長の触媒ではなくコスト抑制の手段となっています。空港はハブが手荷物ループを近代化するにつれて、安定したプロジェクトベースの機会を提供しています。食品・飲料・医薬品ラインはコンプライアンスを遵守するために高精度の仕分けを採用しており、センサー搭載のクロスベルトおよび高速トレイユニットの採用を促進しています。

2031年までに、Eコマースセグメントは仕分けシステム市場規模の32億7,000万米ドル以上を占めると予想されています。空港プログラムは断続的ではありますが、旅客と貨物の複合投資を背景に中一桁台のCAGRを達成できる可能性があります。

提供形態別:ソフトウェアが価値の階層で上昇

ハードウェアは依然として2025年の売上の62.20%を占めていますが、倉庫がリアルタイムのオーケストレーションを求めるにつれてソフトウェアモジュールは年率7.01%で成長しています。Hai RoboticsのHaiQのようなプラットフォームは10,000件の同時イベントを処理し、WMSと統合することで予測的な注文リリースと動的バッチ処理を可能にしています。システム設計、メンテナンス、継続的改善をカバーするサービスは最も勢いがあり、専門的なノウハウをアウトソーシングするバイヤーの好みを反映しています。

ソフトウェアが保有する仕分けシステム市場シェアは、分析と機械学習が主要な効率向上を牽引するにつれて、2031年までに41.35%に達する可能性があります。ハードウェアの差別化は、最適化ロジックをクラウドネイティブのスタックに委ねながら、エネルギー管理とモジュール性に向けてシフトする可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

スループット速度別:超高速が加速

高速ライン(10,000~25,000 pph)が導入の45.60%を占め、典型的な小包センターの量と一致しています。超高速(25,000 pph超)はフルフィルメントハブの統合とピークシーズンのバースト要件に牽引され、6.31%のCAGRで上昇しています。ニュージーランドポストのオークランドハブは現在、毎時30,000個以上の小包を処理しており、最高水準の処理能力のビジネスケースを裏付けています。

中速機器は地域施設での関連性を維持しており、低速システムは壊れやすい商品のキッティングなどの専門的な用途にシフトしています。投資意欲は、機械的な変更ではなくソフトウェアのスロットリングによって高速と超高速のスループットを切り替えられるスケーラブルなアーキテクチャに向かっています。

地域分析

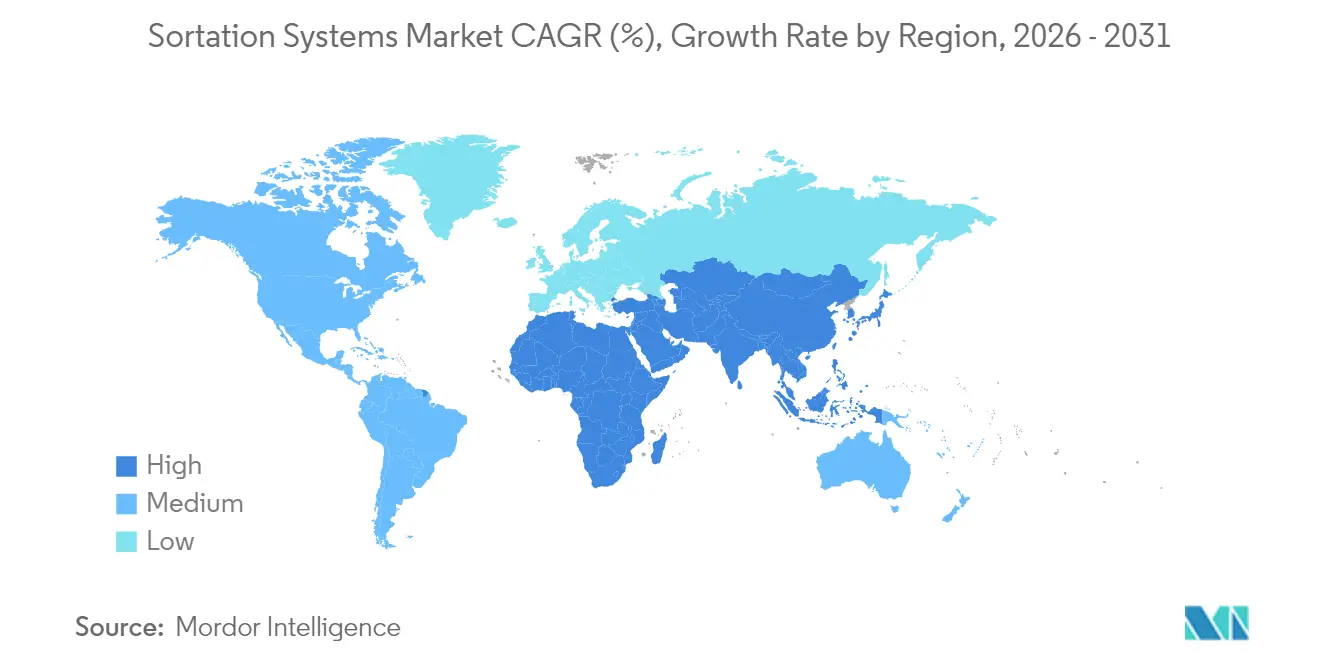

APACは2025年のシェア35.90%で仕分けシステム市場を支配しており、8.25%のCAGRで拡大しています。中国の物流セクターはAIを活用して集荷効率を30%、配送を35%向上させており、インテリジェントソーターのさらなる採用を促進しています。インドの自動化推進は、生産をローカライズしリードタイムを短縮するために設計されたダイフクの2025年製造施設によって示されています。東南アジアのEコマースの成長も、都市部のマイクロフルフィルメントノードにおける柔軟な仕分けへの投資を促しています。

北米は空港手荷物の再構築と継続的な小包センターのアップグレードを通じて中核的な収益の柱であり続けています。第一波の施設の多くがすでに自動化されているため、成長は中4%台に緩やかになり、支出は改修、ソフトウェア、持続可能性のアップグレードにシフトしています。ヨーロッパはグリーンマンデートとパフォーマンスのバランスを取っています。オペレーターはEUの循環性目標に沿うために省エネモーターとリサイクル可能なベルト素材を好んでいます。

中東・アフリカは、湾岸諸国の空港がハブ能力に投資し、アフリカのEコマースが従来の小売を飛び越えるにつれて、初期段階ながら高まる需要を示しています。南米は、小包量と人件費インフレが設備投資を正当化する大都市圏の回廊で選択的な採用を示しています。ブラジルとチリの政策立案者は通関プロセスの合理化を目指す意向を示しており、輸出志向の物流パークにおけるソーター採用を間接的に支援しています。

規制環境

EU市場に投入されるソーティングシステムは、機械指令2006/42/ECに代わり2027年1月20日から全面適用される規則(EU)2023/1230(機械規則)によって、ますます形作られつつあります。この規則はセーフティ・バイ・デザイン、文書化、適合性評価に関する義務を強化し、設置後の変更に対する精査を強めています。その結果、事業者やインテグレーターは、大規模な改修や制御システムのアップグレードを、新規設備の設置と同等の厳格さで扱うよう求められています。

拘束力のある規制に加え、任意規格もソーター周辺で使用される自動化された構内物流やロボティクスへの期待水準を高めています。ISO 10218-2:2025は産業用ロボットの用途と統合に関する安全要件を更新しており、ロボットによる投入、単個化、または移送モジュールがソーティングラインに接続される場合に関連性を持ちます。2026年には、貨物取扱施設におけるデジタル化データ通信に関するBSI PAS 4000:2026やロボティクス関連プロトコルに関するIEC PAS 63277:2026といった新しい仕様が策定され、購入者が調達や受入試験でますます参照するようになった相互運用性と安全性の慣行をさらに定着させています。

バリューチェーン分析

バリューチェーンは、駆動装置、モーター、センサー、制御装置、マシンビジョンの部品・サブシステムサプライヤーから始まります。次に、OEMおよびシステムインテグレーターがソーター機構(クロスベルト、チルトトレイ、シュー、モジュール式移送要素)を設計し、現場エンジニアリング、ソフトウェア構成、試運転を提供します。ソフトウェアおよび制御層(ルーティングロジック、診断、WMS/WCS統合)は、事業者が動的なルール変更、大規模なイベント処理、技術者不足を補う遠隔サポートを求めるようになったことで、主要な付加価値獲得ポイントとなっています。

下流では、導入とライフサイクルサービス(設置、予防保全、予備部品、アップグレード)が総コストと稼働率を左右しており、特に障害がネットワーク遅延に波及しうる小包ハブや空港手荷物環境でその傾向が顕著です。最近の業界動向は、現地化、モジュール式プラットフォーム、能力拡大によってこのチェーンがどのように再構築されているかを示しています。Daifukuは地域のリードタイム短縮のため2025年にインドで製造拠点を開設し、Vanderlandeは2024年に完了したSiemens Logistics買収を通じて空港および貨物ソーティング事業を拡大しました。また、Vanderlandeが摩耗低減と保守性向上を目的とした予知保全と状態レポート機能を備えたSPOXラインソーターを導入するなど、製品の方向性も、よりスマートでモジュール式のアーキテクチャへのシフトを反映しています。

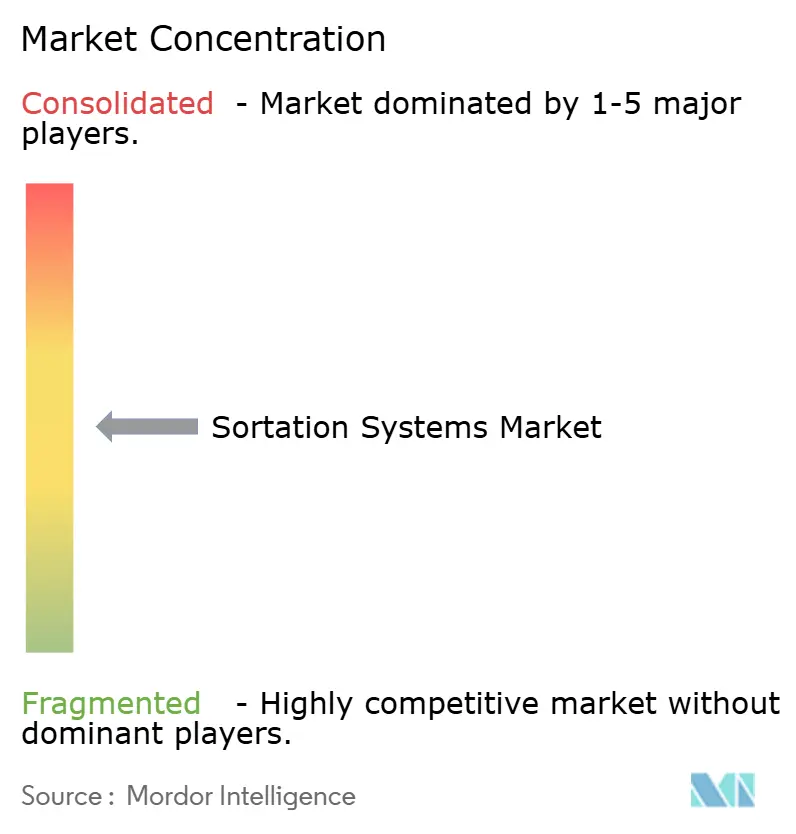

競争環境

このセクターは中程度の集中度を示しています。Vanderlande、Honeywell Intelligrated、Siemens Logistics、Daifuku、Beumerがトップ層に留まっています。2024年のVanderlandeによるSiemens Logisticsの3億ユーロ(3億2,500万米ドル)の買収と、トヨタ産業による所有権は、規模とフルスイート能力への傾斜を浮き彫りにしています。大手同業他社はハードウェアの深みとAI最適化レイヤーを組み合わせており、小規模な新規参入者はモジュール式のソフトウェアファーストの提案を推進しています。

技術的優位性は予知保全と機械ビジョンルーティングに集中しています。Siemens Logisticsのシステムは数秒で損傷した手荷物タグを解読し、遅延を75%削減できます。Amazonの特許取得済みのコンテナシュート設計は45kgの品目に対して毎時2,100ユニットを可能にし、社内イノベーションが依然として競争上のベンチマークを形成していることを示しています。特許出願はビジョン、センサーフュージョン、モーター効率に集中しています。

価格競争は依然として存在しますが、ライフサイクル価値に対して二次的です。ベンダーロックインリスクとサイバーセキュリティが前面に出てきており、オペレーターはオープンAPIとサードパーティのサービス権を要求するようになっています。サブスクリプション型のRaaS(サービスとしてのロボティクス)モデルの台頭は、今後5年間で収益認識とバランスシートの見通しを再形成する可能性があります。

仕分けシステム産業のリーダー

Daifuku Co. Ltd

Interroll Holding AG

Viastore Systems Gmbh

Bastian Solutions Inc.

Dematic Corp.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大手事業者が新規または改修された自動化ハブに投資し、キャパシティを高度なソーティングおよびマテリアルハンドリングと明確に結び付けている分野で機会が広がっています。2026年、SingPostはタンピネスに3,000万シンガポールドルの自動小包ソーティングハブを発表し、小包処理能力を1日あたり100,000個から300,000個へ引き上げました。これは、人口密集都市部ネットワークにおける高スループットでインテリジェントなソーティングへの需要を示しています。同様に、投資主導のホワイトスペースは、保管自動化と下流のソーティングを組み合わせた統合物流パークやフルフィルメントネットワークにも存在しており、Maerskがシンガポールで自動倉庫システム(ASRS)とロボットハンドリングを備えたWorld Gateway II施設を開設したこと(2026年)や、Maerskが先進的なコンベアおよびソーティング能力を軸に設計された1億米ドル規模のフルフィルメントセンターをマサチューセッツ州ホープデールに建設すると発表したことがその例です。

第二の機会分野は、限られたフットプリント内で段階的な導入と再構成を可能にするモジュール式・分散型ソーティングアーキテクチャであり、ソフトウェア中心の差別化への市場シフトと一致しています。設備投資への精査と18〜24か月の投資回収目標に直面する事業者は、例外処理を減らしつつベルト速度性能を維持するモジュール式アドオン、分散型移送ロボット、緊密に統合されたビジョンおよび制御装置への受容性を高めています。相互運用性とデータモデル(例:BSI PAS 4000:2026)への関心の高まりは、オープンインターフェース、サイバーセキュリティを意識した遠隔診断、マルチベンダーオーケストレーションを、一度限りのハードウェアプロジェクトではなくサービス契約にパッケージ化できるベンダーやインテグレーターに余地を生み出しています。

最近の業界動向

- 2026年6月:Daifuku Intralogistics Americaが、配送センターのマテリアルフロー用途向けにモータライズドローラーコンベアAutoRoll+ Sを発売しました。この製品発売は、ソーティングシステムと一般的に連携するDaifukuのコンベアおよびライン単位ハンドリングポートフォリオを支え、高スループット運用における稼働率の強化と保守の容易化に寄与します。

- 2026年4月:Daifuku株式会社はEisenmann GmbHの買収を決議し、株式譲渡は2026年7月に予定されています。この取引はDaifukuの欧州における産業システム事業とサービス網を拡大し、ソーティング、コンベア、隣接する製造・ハンドリングプロセスをグローバル顧客向けにまとめて提供できる、大規模で統合された自動化プログラムを提供する能力を強化します。

- 2024年11月:Vanderlandeが約3億ユーロ(3億2,500万米ドル)でSiemens Logisticsの買収を完了しました。この取引により、Vanderlandeの空港手荷物および貨物対応能力が強化され、高速ソーティング技術とライフサイクルサービスが近代化プロジェクトの中核となる、より大規模な設置ベースが統合されました。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、ソーティングシステム市場は、倉庫、配送センター、小包ハブ、空港を含む物流・産業施設内で、アイテムを識別し所定の目的地へ振り分ける、新規設置される自動化機器を対象としています。

対象範囲の除外事項:アイテムの搬送のみを行い、目的地別の振り分けやソーティング動作を行わないコンベアやマテリアルハンドリングラインは除外します。

セグメンテーション概要

- ソーターの種類別

- クロスベルトソーター

- チルトトレイソーター

- スライディングシューソーター

- ナローベルトソーター

- プッシュトレイ・スプリットトレイソーター

- ポップアップホイール・ダイバーターソーター

- エンドユーザー産業別

- 郵便・小包オペレーター

- Eコマース・オムニチャネル小売

- 空港(手荷物取扱い)

- 食品・飲料

- 医薬品・ヘルスケア

- 3PL・契約物流

- 自動車・産業製造

- 提供形態別

- ハードウェア

- ソフトウェア

- サービス(設置、MRO)

- スループット速度別

- 低速(3,000 pph未満)

- 中速(3,000~10,000 pph)

- 高速(10,000~25,000 pph)

- 超高速(25,000 pph超)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- GCC(サウジアラビアを除く)

- サウジアラビア

- トルコ

- 南アフリカ

- イスラエル

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、物流実績、電子商取引活動、航空貨物の流れなど、高スループットハンドリングへの需要を説明する公開ベースラインデータから開始しました。使用したソースには、米国国勢調査局のデータ、米国労働統計局、世界銀行の指標、UN Comtradeの貿易統計、および航空貨物・手荷物動向に関する国際航空運送協会の発表が含まれます。

また、典型的なシステム構成、容量範囲、購買トリガーを理解するため、メーカーの製品資料、公開されている事例研究、プレスリリース、年次報告書、投資家向けプレゼンテーションもレビューしました。いくつかのケースでは、企業財務やインテリジェンス、特許データベース、出荷レベルの輸出入記録に関する有料サブスクリプションを利用し、供給側の動向を確認し価格動向を相互チェックしました。これらのデスクリサーチのソースは網羅的なものではなく、作業中にデータポイントを収集、検証、明確化するために追加の公開および有料参考資料を使用しました。

一次インタビューおよび調査

一次調査は、システムOEM、部品サプライヤー、インテグレーター、および小包ハブ、小売フルフィルメント事業者、空港物流チームなどのエンドユーザーとのインタビューおよび調査を中心に行いました。これらの入力を用いて、ソーティングシステムとして計上される対象を検証し、スループットと稼働率の想定を検証し、APAC、EMEA、アメリカ地域における地域別導入パターンを整合させました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:39% | CXO:12% | APAC:40% |

| ミドル層:42% | 機能/部門責任者:34% | EMEA:36% |

| 小規模プレーヤー:19% | マネージャー:54% | アメリカ:24% |

市場規模算定と予測

市場規模の算定はトップダウン方式を用いて構築し、物流・小包スループットの成長、倉庫自動化支出に関連するシグナル、空港および航空貨物の拡張計画を用いて、新規ソーティング設置に対する対象需要プールを再構築しました。その後、サンプリングされたプロジェクト件数、チャネルとの対話、一般的なソーター形式の代表的ASPによる数量換算アプローチを用いた選択的なボトムアップチェックにより、合計値を裏付け、モデルが現場の実態から乖離した場合に調整しました。

主要な入力データ(例示)には、小包量の成長と配送スピードへの期待、配送センターの新設・改修、投資回収の計算を左右する労働力の確保状況と賃金上昇圧力、代表的なソータースループット帯(1時間あたりの処理個数)、試運転までのリードタイムが含まれます。予測はシナリオ分析を用いて策定され、基本ケース、より速い導入ケース、より緩やかな設備投資ケースをマクロ指標に関連付け、受注残の可視性や価格動向に関する一次情報を用いて精緻化しました。国別のセグメントレベルデータが不足している場合は、比較可能な市場からの代理比率を用いてギャップを埋め、その後、既知の設置密度や貿易フローシグナルと照合して再確認しました。

データ検証と更新サイクル

検証は、成長率、価格設定、地域構成における外れ値を確認する複数のチェックを通じて行われ、その上でドライバーが施設運営者にとって実務的に妥当かどうかを確認します。モデル出力は、主要機器カテゴリーの貿易フロー、開示された受注の勢い、報告された自動化投資テーマなどの独立したシグナルと比較され、その後アナリスト間の承認ステップでレビューされます。

本レポートは毎年更新され、物流に影響を与える大規模な政策変更、大規模な空港設備投資サイクル、急激なマクロ経済の減速など、需要を左右する重大な事象が発生した場合には中間更新が実施されます。納品前には最終的なアナリストによるレビューが完了し、クライアントは明確な入力データと再現可能なステップに常に遡ることができる、最新の見解を受け取ることができます。

Mordor Intelligenceのソーティングシステム市場規模と他の公表推計値との比較

ソーティングシステムに関する公表市場価値は、類似のラベルを使用していても、計上される機器、タイミング、価格設定の前提が異なるため、必ずしも一致しません。実際には、最大の差異は通常、各社が自動化の範囲をどう扱うか、サービスが含まれるかどうか、予測期間中にASPがどれだけ速く動くと想定されているかに起因します。

受注活動シグナルと設置のみに限定した境界設定は、Mordor Intelligenceが新規設置システム(より広範なマテリアルハンドリングラインや複数年にわたるサービスバンドルではなく)に焦点を維持するためのチェックであり、これは合計値が過大評価されがちな一般的な箇所です。もう一つの要因は、換算に使用される年と通貨のタイミングであり、設備投資サイクルや大規模プロジェクトによって、基準年が異なると、ある年が異常に強く見えたり弱く見えたりすることがあります。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.26 B (2026) | |

| グローバルコンサルティングA | USD 7.31 B (2025) | 異なる基準年を使用しており、設置に焦点を当てた機器の範囲と比較して合計を押し上げる可能性のある、機器に加えたソフトウェアおよびサービス要素を一般的に含んでいます。 |

| 業界リサーチデスクB | USD 9.30 B (2024) | 自動化されたソーティングをより広範に対象としており、隣接する自動化やより広いマテリアルハンドリングの定義をカウントに組み入れる場合があり、また、より早い時期の価格設定・需要サイクルの年を反映しています。 |

この比較から、差異の大部分は需要が拡大しているかどうかについての意見の相違ではなく、範囲の境界設定とタイミングによって説明されることが分かります。カウントを新規システム設置に集中させ、成長率をスループットおよび設備投資シグナルと相互チェックすることで、この推計値は利用者が前提条件を更新する際に監査・再現しやすい状態を保っています。

レポートで回答される主要な質問

2031年までの仕分けシステム市場の予測値は?

市場は5.08%のCAGRで拡大し、2031年までに80億2,000万米ドルに達すると予測されています。

現在最大のシェアを持つソーター技術は何ですか?

クロスベルトシステムは2025年の売上の37.60%を占め、7.52%のCAGRで最も急成長しているプラットフォームでもあります。

仕分けプロジェクトでソフトウェアが重要性を増している理由は何ですか?

ソフトウェアはリアルタイムの最適化と予測ルーティングを可能にし、ハードウェアの成長を上回る7.01%のCAGRを牽引しています。

サプライヤーにとって最も高い成長機会を提供する地域はどこですか?

APACは中国とインドの物流投資により、現在のシェア35.90%と8.25%のCAGRを組み合わせています。

航空会社の手荷物取扱いがソーター需要にどのような影響を与えていますか?

シアトル・タコマやソルトレイクシティなどの世界のハブのアップグレードでは、乗り継ぎ時間とエネルギー使用量を削減するために、高速でRFID対応のクロスベルトソリューションが必要です。

このセクターの統合を示す戦略的動向は何ですか?

VanderlandeによるSiemens Logisticsの3億ユーロの買収とトヨタ産業による所有権は、統合されたフルスイートのサービス能力への転換を示しています。

最終更新日: