アナトー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

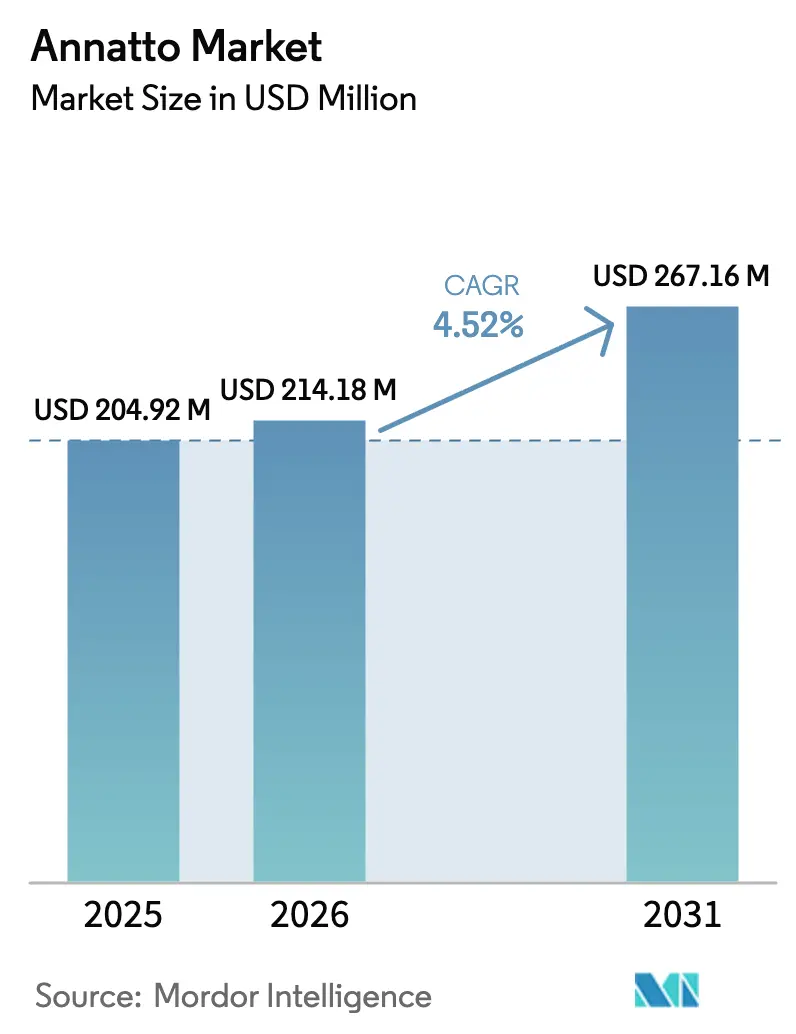

| 市場規模 (2026) | 214.18 百万米ドル |

| 市場規模 (2031) | 267.16 百万米ドル |

| 成長率 (2026 - 2031) | 4.52% CAGR |

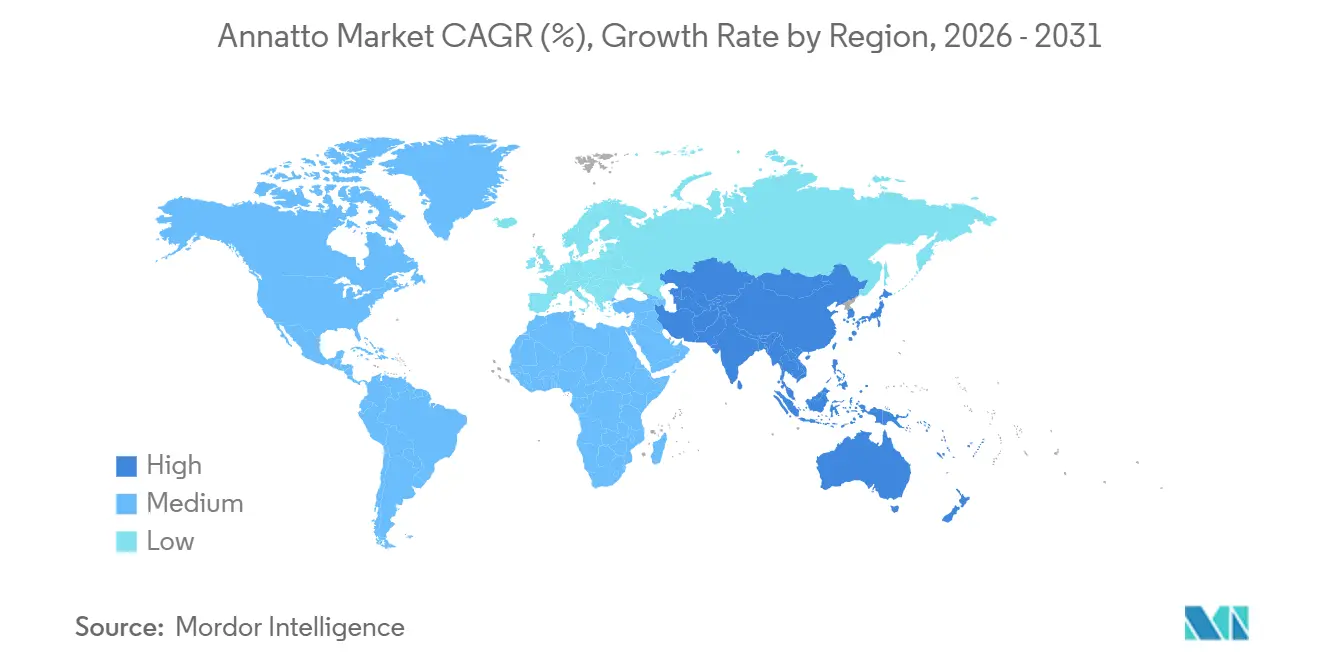

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアナトー市場分析

アナトー市場規模は、2025年の2億492万米ドルから2026年には2億1,418万米ドルに成長し、2026年~2031年の期間においてCAGR 4.52%で2031年までに2億6,716万米ドルに達すると予測されています。需要の牽引力は、人工染料に対する規制強化の強まりと、ラベル読み取りを簡素化する馴染みのある植物由来原料に対する消費者の嗜好の高まりにあります。ビクサ・オレラナ(Bixa orellana)の種子から抽出されたビキシンおよびノルビキシン色素は、最小限の処方変更でチーズ、マーガリン、焼き菓子スナック、植物性代替肉、乳製品代替品に色を付けることができます。油溶性タイプは脂肪分の多い食品で主流を占める一方、乳化分散タイプはかつてアゾ染料に依存していたハイブリッドおよび低脂肪システムへの適用を可能にします。超臨界CO₂抽出、微粉砕、マイクロカプセル化における技術の進歩により、色の強度、保存期間、耐熱性が向上し、アナトー市場がターメリック、ベータカロテン、パプリカに対してシェアを維持することを可能にしています。認定有機種子の供給を確保し、無溶剤加工を実証したメーカーは、強固なESGの取り組みを求めるグローバルな消費財メーカーから契約を獲得しています。

主要レポートのポイント

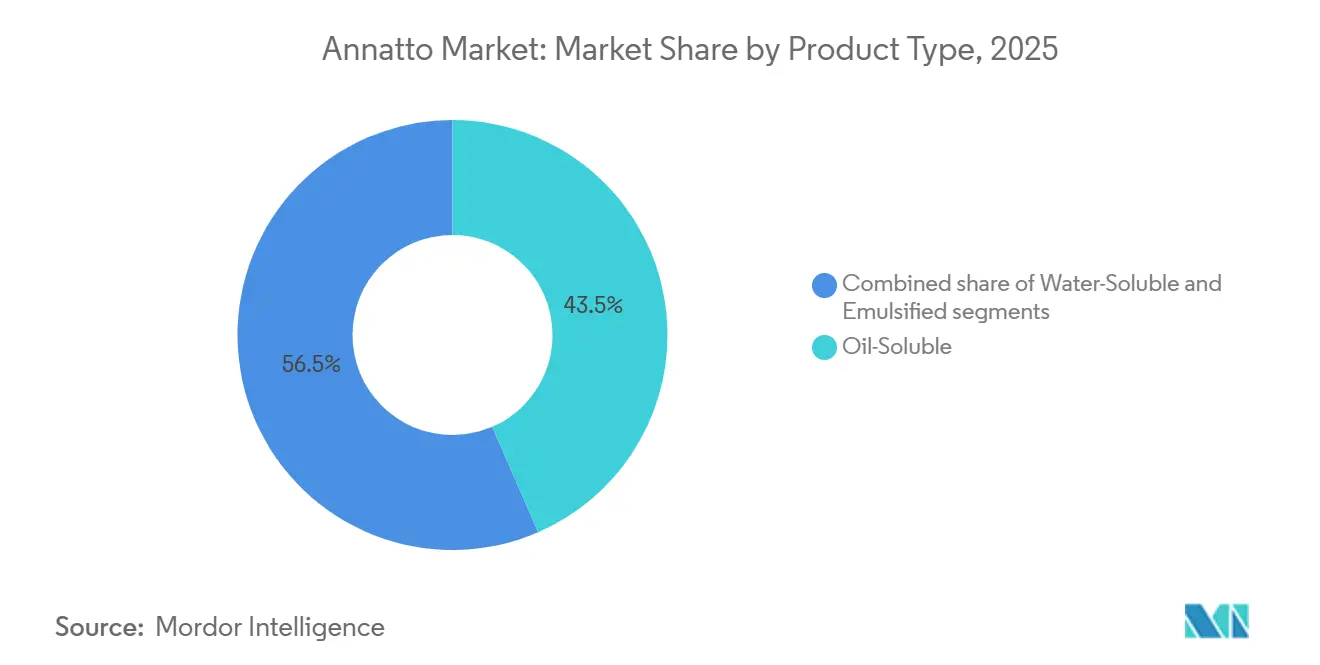

- 製品タイプ別では、油溶性グレードが2025年のアナトー市場シェアの43.48%を占め、乳化型タイプは2031年までに最も速い7.41%のCAGRを記録すると予測されています。

- 性質別では、従来型が2025年のアナトー市場シェアの60.33%を占め、有機認定エキスは2026年~2031年の間に8.42%のCAGRで拡大すると予測されています。

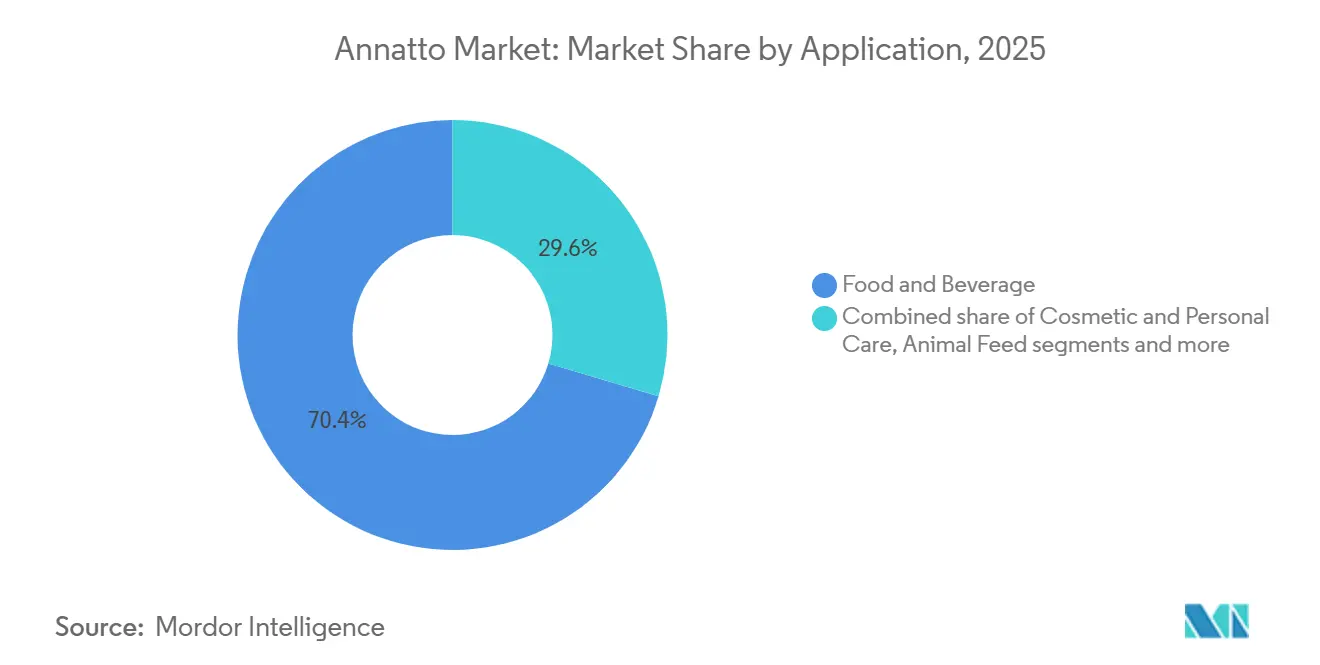

- 用途別では、食品・飲料が2025年のアナトー市場規模の70.41%を占め、化粧品・パーソナルケアは2031年までに7.70%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年のアナトー市場シェアの31.44%を占め、アジア太平洋は2026年~2031年の間に最も速い7.47%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアナトー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベルおよび天然由来食品添加物への強い移行 | +1.2% | 北米と欧州に集中したグローバル規模 | 中期(2~4年) |

| 認定有機・非GMO原料ソリューションへの需要増加 | +0.9% | 北米、欧州、および新興アジア太平洋市場 | 長期(4年以上) |

| 植物性・ビーガン食生活の採用拡大 | +0.8% | 北米と欧州が主導し、アジア太平洋に拡大するグローバル規模 | 中期(2~4年) |

| グローバルな加工・包装食品産業の拡大 | +0.7% | アジア太平洋が中核で、中東・アフリカへの波及あり | 短期(2年以内) |

| 化粧品・医薬品処方における幅広い活用 | +0.5% | 欧州と北米で先行するグローバル規模 | 長期(4年以上) |

| 抽出・処方技術における継続的なイノベーション | +0.4% | 北米と欧州の研究開発拠点が牽引するグローバル規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クリーンラベルおよび天然由来食品添加物への強い移行

クリーンラベルおよび天然由来食品添加物に対する消費者需要が、アナトー市場に大きな変化をもたらしています。食品メーカーは、進化する消費者の嗜好に対応するため、人工着色料をアナトーエキスなどの天然色素に置き換えることを増やしています。英国では、成人の76%以上が購入前に食品ラベルを読んでおり、18~34歳の82%がそうしています。さらに、消費者の約45%が5年前と比べてラベル情報により注意を払うようになったと報告しており、70%が加工・原材料の詳細に注目しています。これは全米科学財団によるものです [1]出典:全米科学財団(NSF)、「NSFの調査により、英国人が食品表示においてより明確さ、透明性、標準化を求めていることが明らかに」、nsf.org。この変化により、食品ブランドは原材料の透明性を優先し、消費者の信頼を維持して市場でのポジショニングを強化するためにクリーンラベル認証を取得するようになっています。DDW The Color Houseなどのアナトー原料メーカーは、持続可能な抽出技術への投資とクリーンラベル製品ポートフォリオの拡充によってこれらのトレンドに対応しています。高純度天然アナトーエキスのグローバルサプライヤーとして認知されているDDWは、チーズ、スナック、飲料、その他の加工食品などの用途において多国籍食品・飲料メーカーを支援しています。これらの動向は、天然で透明性の高い原材料に対する消費者の嗜好がアナトー市場内のイノベーションと競争戦略をどのように形成しているかを示しています。

植物性・ビーガン食生活の採用拡大

植物性・ビーガン食生活の採用拡大は、動物性製品に代わる持続可能で倫理的かつ健康志向の代替品に対する消費者の嗜好によって推進されています。この変化により、クリーンで認識しやすい原材料への需要が高まっており、アナトーは植物性処方における主要な天然着色料として台頭しています。The Good Food InstituteおよびPlant Based Food Associationのデータによると、2024年には米国の世帯の10世帯中6世帯、すなわち59%が植物性食品を購入しており、主流としての受け入れと、ビーガン乳製品代替品や代替肉の視覚的魅力を高めるための天然添加物の必要性を反映しています [2]出典:The Good Food Institute、「植物性産業における米国小売市場インサイト」、gfi.org。このトレンドは処方変更の取り組みを強化しており、ブランドは消費者の期待に応えるために透明性とクリーンラベルソリューションを優先しています。Kalsecなどのアナトー原料メーカーは、認定ビーガン対応オレオレジンを提供することでこれらの需要に対応し、飲料、スナック、その他の用途でのスケーラビリティを支援しています。さらに、持続可能性を促進する規制上の取り組みにより、アナトーは植物性製品をウェルネスおよび倫理的調達目標に合致させるための重要な成分としてさらに位置づけられています。アナトーの最小限の加工は、製品ラベルに対する消費者の精査と一致しており、鮮やかさや安定性を損なうことなく本物らしさを提供する役割を強化しています。植物性ポートフォリオが多様化するにつれ、アナトーメーカーはこれらのダイナミクスを活用して用途を拡大し、天然由来添加物を進化するビーガン市場に不可欠なものとして確立しています。

グローバルな加工・包装食品産業の拡大

グローバルな加工・包装食品産業の拡大は、アナトーの需要を牽引する主要な要因です。利便性食品、調理済み食品、事前包装製品に対する消費者の嗜好の高まりにより、メーカーは生産量を増やし、視覚的に魅力的で保存期間の長い製品でポートフォリオを多様化するよう促されています。この変化は、合成オプションの代替として天然着色料であるアナトーへの依存度を高めています。現在、数兆ドル規模と評価され、今後10年間にわたって着実に成長すると予測されているグローバル包装食品市場は、品質とラベルの透明性を維持しながら利便性を優先する都市型ライフスタイルの進化を反映しています。これらのトレンドは、食品メーカーが製品の魅力を高め、添加物に関する規制および消費者の期待に応えるために植物性原料を取り入れることを促しています。例えば、加工食品用途向けアナトーエキスを専門とする認定天然着色料メーカーのImbarex S.A.は、この需要の高まりに対応するために生産能力と供給ネットワークを拡大しています。包装食品の生産・消費における構造的成長は、天然着色とクリーンラベルのポジショニングが商業的成功に不可欠な乳製品、スナック、ソース、その他の製品を含む様々なカテゴリーにわたるアナトーソリューションの採用増加に直接貢献しています。

化粧品・医薬品処方における幅広い活用

化粧品・医薬品処方におけるアナトーの活用増加が市場成長を牽引しており、パーソナルケアおよび健康製品に対する消費者需要の高まりに支えられています。原料サプライヤーは、天然由来着色料および生理活性化合物の需要に対応するため、食品用途を超えて多様化しています。英国国家統計局の報告によると、2024年に英国の世帯はパーソナルケア製品・サービスに推定377億9,000万英ポンドを支出しており、化粧品および関連商品における強い消費者支出と市場ポテンシャルを反映しています [3]出典:英国国家統計局(ONS)、「消費者トレンド:2024年第4四半期」、ons.gov.uk。これは、クリーンラベル基準と規制要件を満たしながら、着色と抗酸化特性などの機能的メリットの両方を提供する植物性・多機能原料に対する嗜好の高まりと一致しています。アナトーの多用途性は、口紅、シャンプー、石鹸、スキンケア製品などの化粧品への使用、および錠剤コーティングなどの医薬品用途によって実証されており、天然で規制に準拠した原材料を優先する処方者にとってのセクター横断的な関連性と魅力を示しています。Sensient Technologiesなどのメーカーによる認定アナトーポートフォリオにより、ブランドはこの植物由来色素を多様な製品に組み込み、持続可能な天然原料に対する消費者の嗜好を活用することができます。拡大するパーソナルケアおよび健康市場は、進化する消費者および規制の期待に沿った革新的な天然処方への需要に牽引され、アナトーベースのソリューションに大きな機会をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 供給側の不確実性によるアナトー種子価格の変動 | -0.6% | ラテンアメリカとアジア太平洋に深刻なリスクが集中するグローバル規模 | 短期(2年以内) |

| 水性および光感受性処方における安定性の制限 | -0.4% | 飲料および冷蔵乳製品用途において特に顕著なグローバル規模 | 中期(2~4年) |

| 限定された栽培地域と特定の調達地域への依存 | -0.3% | ラテンアメリカにリスクが集中するグローバルサプライチェーン | 長期(4年以上) |

| 他の天然着色料との競争激化 | -0.2% | 代替品の入手可能性に地域差があるグローバル規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

供給側の不確実性によるアナトー種子価格の変動

供給側の不確実性によって引き起こされるアナトー種子の価格変動は、市場にとって重大な課題をもたらしています。主にラテンアメリカなどの熱帯地域から調達されるアナトー種子は、予測不可能な気象条件、季節的な収穫サイクル、農業の不安定性の影響を受け、収量と供給が不安定になっています。この依存関係により頻繁な価格変動が生じており、農業データは種子の入手可能性と市場価格の年間変動が大きいことを示しています。これらの変動はエキスメーカーの原材料コストと利益率に直接影響し、アナトー由来着色料・原料に依存する食品、化粧品、医薬品処方者の計画と価格設定を複雑にしています。さらに、主要生産国における機械化の限界と小規模農家の農業慣行が、品質と入手可能性の不安定さの問題を悪化させ、リードタイムと調達コストを増加させています。メーカーはしばしば高い投入コストを吸収するか、代替着色料を求めることを余儀なくされ、市場成長を抑制しています。食品・飲料用途向け天然アナトーエキスのグローバルサプライヤーであるNovonesis(旧Novozymes)などの企業は、価格不安定性に対処し供給の継続性を確保するために、調達先の多様化戦略とサプライチェーンの最適化を実施しています。しかし、これらの措置は、市場の安定性と競争ダイナミクスに影響を与え続ける原材料価格の変動がもたらすより広範な課題を浮き彫りにしています。

水性および光感受性処方における安定性の制限

水性および光感受性処方における安定性の制限は、アナトーベース色素の採用にとって重大な課題をもたらしています。アナトーの主要カロテノイド色素であるノルビキシンやビキシンは、光への露出、水分活性、加工条件などの環境要因に対して非常に敏感であり、合成代替品と比較して色の劣化と退色が加速します。例えば、ノルビキシンの色の強度は、保護措置なしに光と水性システムの下で著しく低下し、透明な飲料、ソース、その他の水性製品で一貫した色調を維持することをメーカーにとって困難にしています。さらに、光分解とpHおよび酸化への感受性が処方設計と保存期間の安定性を複雑にしています。これらの課題は、クリーンラベルと透明性に対する消費者および規制の要求が合成安定剤の使用を妨げ、メーカーが天然色素の固有の制限に対処せざるを得ない状況においてさらに深刻化しています。マイクロカプセル化などの高度な技術は安定性を向上させることができますが、加工の複雑さとコストも増加させます。水性の透明性や長時間の光への露出が必要な用途では、アナトーの不安定性がその使用を妨げる可能性があります。GNT GroupのExberry®レンジを通じて、GNT Groupなどの原料メーカーは天然色ソリューションを提供し、これらの課題を軽減するための安定化技術に投資しています。しかし、安定性の制約は特定のセグメントにおけるアナトーの採用を制限するか、追加の処方最適化を必要とする可能性があり、天然着色料への需要の高まりにもかかわらず成長ポテンシャルを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乳化型タイプが支持を獲得

油溶性アナトーは2025年に43.48%の最大市場シェアを保持しており、主にチーズやマーガリンなどの脂肪ベース用途での使用によって牽引されています。しかし、乳化型アナトーへの需要の高まりが市場の様相を変えつつあります。乳化型タイプは2026年から2031年にかけてCAGR 7.41%で拡大し、油溶性および水溶性タイプを上回ると予測されています。これらのタイプは、相分離や色の移行なしに水相と脂質相の両方で効果的に機能する多用途分散液の必要性に対応しています。ビキシンまたはノルビキシンをレシチン、ポリソルベート、または変性デンプンなどの乳化剤と組み合わせることで、乳化型アナトーはpH変化、イオン変動、熱処理に耐える安定したシステムを生み出します。FDA 21 CFR 73.30、73.1030、およびEU E160b(i)/(ii)に基づく規制承認は、消費者の原材料リストへの精査と一致する柔軟な「アナトー色素」表示を可能にすることで、その採用をさらに支援しています。

加工食品産業の簡素化された処方とクリーンラベルトレンドへの注力が、乳化型アナトーの成長の主要な推進力です。これらのタイプは在庫の複雑さを軽減し、製品発売を加速させます。特に、2024年に米国の世帯の59%が植物性食品を購入したことに見られるように、ビーガン食品の採用が増加する中でその効果は顕著です。さらに、マルトデキストリンやアラビアガムを用いたスプレードライなどのカプセル化技術は、ドライミックスの保存期間を延長し、確立されたサプライヤーのポジションを強化しています。乳化型アナトーの技術的優位性(相安定性と多様な用途への適合性を含む)は、進化する市場需要に対する重要なソリューションとしての位置づけを確立しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

性質別:有機認証がプレミアム成長を牽引

従来型アナトーは最大の市場シェアを維持し、2025年に60.33%を占めると予測されています。その優位性は、コスト効率が認証要件を上回る動物用飼料、工業用ベーカリー、プライベートブランド乳製品などの価格感応度の高い用途への適合性に起因しています。対照的に、有機認定アナトーは2026年から2031年にかけてCAGR 8.42%で成長すると予測されており、USDA国家有機プログラムおよびEU有機規制への準拠により支持を獲得しています。これらの認証は、クリーンラベルおよび植物性製品に対する消費者需要の増加に牽引され、自然食品・専門小売市場でのプレミアム棚配置を可能にします。有機アナトーの20~30%の価格プレミアムは、合成投入物なしでのビクサ・オレラナ(Bixa orellana)の栽培コストの高さに起因しており、収量が10~15%低下し、手作業への依存が生じます。USDAの国家リストやEU規則(EC)第2018/848号などの規制枠組みは、それぞれ準拠溶剤を許可し合成投入物を禁止することで、有機成長をさらに支援しています。

有機アナトーの採用は、2026年までの合成染料の段階的廃止に関するFDAの計画によっても後押しされており、加工食品や医薬品での使用が加速しています。従来型アナトーが油溶性タイプで43.48%のシェアを持つ脂肪ベース用途を支配する一方、有機アナトーは植物性需要に対応する低脂肪ブラインの水性ノルビキシン用途で急速に拡大しています。非GMO認証と有機マルトデキストリンによるカプセル化はその魅力を高め、ドライミックスの保存期間を延長し、統合された市場環境において多国籍企業を支援しています。これらの要因は、健康志向市場において有機認定アナトーをプレミアムオプションとして位置づけています。

用途別:化粧品が食品を超えて加速

食品・飲料用途はアナトー需要の最大シェアを占め、2025年に70.41%を代表しています。乳製品業界がこのセグメントをリードしており、牛乳脂肪のベータカロテン変動を補うためにチーズ、バター、ヨーグルト、アイスクリームに一貫したゴールデンヒューを提供するためにアナトーを活用しています。ベーカリーセクターでは、最高180℃の高温がもたらす課題にもかかわらず、カプセル化アナトーがタートラジンなどの合成着色料に取って代わっています。安定性が向上した乳化型アナトータイプはCAGR 7.41%で成長すると予測されています。飲料もジュースに水溶性ノルビキシンを活用していますが、pH 4.5以下での不安定性により、植物性代替品向けの乳化分散液の開発が進み、代替肉の豊かさを高めています。マルトデキストリンによるカプセル化は光安定性をさらに向上させ、統合されたサプライチェーンを持つ多国籍企業に有利に働いています。

化粧品・パーソナルケア用途は2031年までにCAGR 7.70%で成長すると予測されており、クリーンビューティー製品への需要増加と規制遵守によって牽引されています。脂溶性ビキシンは、FDAおよびEUの承認に支えられ、酸化鉄なしにコーラルシェードを生み出すために口紅、ファンデーション、チークに使用されています。アナトー種子由来のトコトリエノールは抗酸化・抗老化効果を加え、ビーガンフレンドリーな化粧品を好む米国の植物性世帯の59%にアピールしています。クリーンラベルおよび有機製品は20~30%の価格プレミアムを誇り、高純度アナトーエキスをプレミアムパーソナルケア製品の主要原料として位置づけており、健康志向市場における食品優位から化粧品成長への転換を反映しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

北米は2025年のアナトー市場で最大のシェアを保持しており、31.44%を占めています。この地域は、乳製品、ベーカリー、加工食品用途でのアナトー使用が確立された成熟市場を反映しています。クリーンラベルの処方変更サイクルがほぼ完了しており、成長は主に新たな代替機会よりも人口拡大と一人当たり消費量によって牽引されています。対照的に、欧州の需要は厳格な規制監督と天然原料に対する高い消費者嗜好によって形成されています。E160bをビキシン向けE160b(i)とノルビキシン向けE160b(ii)に分割するEU規則2020/771は技術的透明性を高めますが、サプライヤーにとってのコンプライアンスの複雑さを増加させます。規制の明確化は安定した需要を支援しますが、欧州の成熟した食品セクターと緩やかな人口成長は他の地域と比較して数量拡大を制限しています。

アジア太平洋地域は2031年までに最も速いCAGR 7.47%で成長すると予測されており、中国、インド、東南アジアでの加工食品消費の増加によって牽引されています。規制執行の強化とコーデックス・アリメンタリウス基準との整合化により、多国籍食品メーカーにとって調和のとれた事業環境が生まれています。例えば、中国の国家衛生健康委員会はGB 2760基準の下でアナトーを含めており、インドの食品安全基準局はINS 160bの下でその使用を許可しています。これらの動向により、市場全体で標準化された処方が可能となり、処方変更コストが削減され、乳製品、菓子、スナックカテゴリーでの採用が加速しています。一方、南米は主要生産拠点と新興消費市場の二重の役割を果たしています。ブラジル、ペルー、コロンビアはグローバルなアナトー種子生産の85%以上を占めており、中間層の所得増加が加工食品と化粧品の国内需要を牽引し、垂直統合の機会を強化しています。

中東・アフリカは、現代的な小売形態の拡大と天然原料への認知度向上が初期段階の需要を支援する発展途上市場を代表しています。しかし、インフラのギャップ、輸入関税、進化する規制枠組みが、より確立された地域と比較して急速な採用を制約しています。アジア太平洋の流通ネットワーク、規制遵守、地域パートナーシップに注力するサプライヤーは成長に向けて有利な立場にあり、北米と欧州の既存企業は競争力を維持するために処方イノベーションとプレミアム有機製品を優先する必要があります。Oterra A/Sなどの企業は、進化する消費・規制トレンドに地理的戦略を合致させることでこのアプローチを体現しています。

規制環境

アナトー抽出物は主要な最終用途市場において色素添加物として広く認可されているが、要件は法域およびビキシンとノルビキシン分画によって異なる。米国では、FDAはアナトー抽出物をロット証明を免除された色素添加物として食品用途に収載しており(21 CFR 73.30)、標準化アナトー色素を使用する乳製品、ベーカリー、菓子類、その他の加工食品用途での日常的な使用を後押ししている。

欧州連合では、アナトーは規則(EC)No 1333/2008の下で認可されており、E 160bとして規定されている。アナトービキシン(E 160b(i))とアナトーノルビキシン(E 160b(ii))の区別があり、複数の製品形態に対応するサプライヤーにとって規格・文書化の要求が増大している。世界レベルでは、Codex AlimentariusのGSFA規定がアナトー抽出物(INS 160b)についてカテゴリー別の最大使用量を設定しており(例えば、チーズで100 mg/kg、バターで20 mg/kg)、これが処方目標を形作り、多国籍ブランドが規制市場間で申請を整合させる助けとなっている。

バリューチェーン分析

アナトーのバリューチェーンは、熱帯地域でのビクサ・オレラナ(Bixa orellana)の栽培から始まり、種子供給はしばしば小規模農家主導で、天候や収穫サイクルの変動性にさらされている。種子は収集、洗浄、乾燥された後、種皮を分離し抽出用の原料を調製する一次加工業者へと移される。

抽出工程は原料種子を標準化された色素成分へ変換し、溶媒、油、またはアルカリ抽出経路を通じて油溶性ビキシンと水溶性ノルビキシンを分離するのが一般的で、その後、顧客仕様(色強度、溶解性、安定性)に応じた濃縮、精製、標準化が行われる。下流では、原料メーカーがアナトーを油分散剤、粉末、乳化系などの用途対応形態に加工し、直接契約や流通業者を通じて食品・飲料、化粧品・パーソナルケア、その他の産業ユーザーに供給しており、乳製品、スナック、植物由来製剤への用途サポートを伴うことが多い。バリューチェーン上の主要な圧力点には、種子調達の地理的集中(ラテンアメリカが主要原産地)、種子品質の変動、およびビキシンとノルビキシンの異なる規制上の定義に対応するトレーサビリティとコンプライアンス文書の必要性が含まれる。大手グローバルサプライヤーおよび専門プレーヤーは、垂直統合型の調達、生産者との長期的関係、そして需要拠点に近い加工・混合能力への投資によってこれらの制約に対応している。

競争環境

グローバルアナトー市場は中程度の統合を示しており、Cargill、ADM、Sensient Technologies、Oterraなどの多国籍原料企業が大きな市場シェアを保持しています。これらの企業は、原材料調達から高度な抽出・用途支援まで、垂直統合されたサプライチェーンを通じて事業を展開しています。この構造により、品質、トレーサビリティ、コスト効率に対する厳格な管理が可能となっています。独自の抽出技術を活用し、グローバルな規制専門知識を活かすことで、多国籍乳製品、スナック、加工食品メーカーとの長期契約を確保しています。これらのパートナーシップにより、地域全体で標準化された天然色ソリューションを提供し、クリーンラベルの処方変更、規制遵守、サプライチェーンの安全性によってますます形成される市場での競争優位性を強化しています。

地域の加工業者と専門エキスメーカーは、特に有機、高純度、用途特化型アナトー製品などのニッチセグメントにおいて引き続き重要な役割を果たしています。これらの小規模サプライヤーは、カスタマイズ、柔軟なバッチサイズ、顧客との緊密な協力によって差別化を図っています。種子栽培者やニッチな食品・化粧品ブランドとの直接的な関係を育むことで、認定有機、持続可能な調達、または最小限の加工エキスへの需要の高まりに対応しています。このアプローチにより、大手企業が規模に応じた標準化生産に注力することが多いアナトーバリューチェーンのプレミアムサブセグメントで価格決定力を維持することができます。

原材料調達への精査の強化、多様な処方における安定性パフォーマンス、ターメリック、パプリカ、ベータカロテンなどの代替品からの代替圧力を含む市場環境が競争を激化させています。大手多国籍企業はイノベーションへの投資、安定性の向上、ポートフォリオの多様化によって市場ポジションを守ることで対応しています。一方、地域企業は純度の主張を強調し、的を絞った技術サポートを提供することで競争しています。この競争環境は、中核的な加工食品契約を守るグローバルな既存企業と、差別化された高仕様用途でマージンを獲得する機動的なニッチメーカーとのバランスを反映しています。アナトー市場は構造的に統合されながらも戦略的にダイナミックであり、進化する消費者嗜好と規制需要によって牽引されています。

アナトー産業リーダー

Cargill, Incorporated

Kalsec Inc.

Sensient Technologies Corporation

Oterra A/S

Archer Daniels Midland Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、より高機能な形態と、グローバルブランドの処方およびコンプライアンス上の摩擦を減らすプログラムに集中している。乳化・カプセル化されたアナトーシステムは、従来の油溶性または水溶性グレードが課題を抱えるハイブリッドマトリックス(低脂肪系での相安定性や光曝露への保護強化を含む)において合成色素を置き換えようとするメーカーにとって実用的な道筋を提供する。これは、対象となる製品ミックスの中で乳化形態が最速の成長を示すという本レポートの重点と一致している。

証明書に基づく差別化もまた、原産地を証明し有機プログラム要件(レポートの文脈で言及されているUSDA National Organic ProgramやEUの有機規則を含む)を満たすことができるサプライヤーに余地を生み出している。特に、多国籍食品・パーソナルケアブランドが地域間で原料ポリシーを標準化する中でその重要性が増している。地理的拡大と供給安定化の動きは、原産地拠点と需要拠点の双方にさらなる投資余地を生み出している。アジア太平洋地域での採用は、中国(GB 2760)やインド(FSSAIによるINS 160bの許可)などの国家基準の下でアナトーの許可が明確化されていることに支えられており、加工食品や植物由来製品ポートフォリオが拡大する中で処方変更の複雑さを軽減できる。供給側では、Oterraがインドのケララ州に色彩混合・応用センターを開設したこと(2025年2月)に示されるように、用途サポートと地域混合能力の強化がアナトーを含む植物由来色素のリードタイムと現地化を改善している。これにより、購入者が原料ラベリングとトレーサビリティへの監視を強化する中で、サプライヤーの競争力が強化される。

最近の業界動向

- 2026年3月: Cargillは、菓子、ベーカリー、乳製品用途向けの世界的な特殊脂肪ポートフォリオを強化するため、マレーシアのポートクランの施設を拡張した。追加された地域能力は、アナトーベースの溶液を含む油溶性天然色素が脂肪と併用されることが多い脂肪含有量の高い系向けに、供給の迅速化と処方サポートを支える。

- 2025年9月: ROHA Groupは、アナトーの抽出・加工を専門とするブラジルの天然色素メーカーであるTebraccを買収した。この取引により、ROHAはアナトー種子の主要原産国での生産拠点を拡大し、グローバルな食品・飲料顧客への天然色素供給における原料調達の安全性と規模を改善した。

- 2024年8月: Kalsecは、欧州顧客向けのサービスの柔軟性と配送時間を改善するため、英国にMildenhall Finishing and Distribution Centreを開設した。この新センターは、天然原料ポートフォリオの現地仕上げと物流を強化し、植物由来の色素・風味ソリューションを調達する地域処方業者のリードタイム短縮と対応力向上を支えた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、アナトー市場は、天然色素原料として販売される標準化アナトー(アチオテ)抽出物の価値として定義され、一般的に油溶性ビキシン、水溶性ノルビキシン、または乳化形態として下流ユーザーに供給される。

対象範囲の除外事項:原料アナトー種子の取引、医薬品用単離物(トコトリエノールなど)、および合成ノルビキシン調製物は除外する。

セグメンテーション概要

- 製品タイプ別

- 油溶性

- 水溶性

- 乳化型

- 性質別

- 有機

- 従来型

- 用途別

- 食品・飲料

- 乳製品

- ベーカリー・菓子

- 飲料

- 食肉・植物性代替品

- その他の食品・飲料

- 化粧品・パーソナルケア

- 動物用飼料

- その他の用途

- 食品・飲料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

アナトー需要プールの初期試算を構築するため、天然色素の使用状況と貿易フローを説明する公開の非有料参考資料から始めた。使用した情報源には、作物の背景情報のためのFAOSTAT、関連する輸出入シグナルのためのUN Comtrade、添加物ラベリング規則のためのCodex Alimentariusおよび各国の食品安全規制当局、そして抽出物組成や一般的な使用率に関する査読済み食品科学ジャーナルが含まれる。

これらに加えて、入手可能な範囲で企業の開示資料や投資家向け説明資料、業界団体のウェブサイト、信頼できる報道機関の記事を確認し、能力増強、価格動向、クリーンラベル原料への用途転換について理解を深めた。いくつかのケースでは、公開データが集約されすぎている場合に、サプライヤー規模や国境を越えた移動パターンの整合性を確認するため、企業財務データと出荷レベルの貿易データベースの有料サブスクリプションを利用した。これらのデスクリサーチの情報源は網羅的ではなく、データ収集、検証、明確化の過程で追加の参考資料が使用された。

一次インタビューおよび調査

一次調査は、抽出加工業者、原料流通業者、食品・飲料の処方担当者、および天然色素を指定する調達・品質チームとの対話と構造化調査に重点を置いた。アナトーの使用は処方や現地のラベリング規則によって異なるため、主要な消費地域全体で入力情報を検証し、その後、注文規模や契約タイミングを把握しているチャネル関係者と再確認した。

これらの議論により、抽出物タイプ別の実用的な価格帯、一般的な濃度・収率の仮定、標準化抽出物と隣接する天然色素との需要シェアの確認に役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア: 27% | 経営幹部(CXO): 19% | APAC: 45% |

| 中堅企業: 54% | 機能・部門リーダー: 21% | EMEA: 32% |

| 小規模プレーヤー: 19% | マネージャー: 60% | 南北アメリカ: 23% |

市場規模算定と予測

市場規模の算定は、最終用途消費シグナルと貿易に関連した供給可能量からアナトー抽出物の需要を再構築するトップダウン方式を用いて構築され、その後、選択的なボトムアップ検証によって総計を裏付けた。トップダウン側では、天然色素が一般的な加工食品生産量、乳製品・スナックのミックス傾向、関連する場合の化粧品用色素の採用状況、アナトーおよび関連抽出物の輸出入動向などの指標を使用している。

価値算定の根拠を確実にするため、価格設定は油溶性ビキシン、水溶性ノルビキシン、乳化製品を分けた、シンプルかつ明示的なASP構築として処理され、その後、インタビューに基づく地域重み付けミックスを適用した。直接的な数量代理指標が弱い場合は、保守的な浸透率レンジを用いてギャップを処理し、流通業者からのフィードバックと処方レベルの使用規範によって精緻化した。

予測は主に、短期の変数ベースのトレンドラインに支えられたシナリオ分析に依拠しており、主要な推進要因はクリーンラベル転換の速度、規制ラベリングの方向性、作物・収率の安定性、サプライヤーの生産能力利用率であった。仮定は、市場参加者が契約サイクルや用途パイプラインについて述べた内容と整合した後にのみ調整された。

データ検証と更新サイクル

検証は複数回のパスで行われ、最終的な数値が単一のデータストリームに依存しないようにした。出力は、着色食品の一人当たり消費量の暗示的シグナル、貿易移動の整合性、モデル化されたASPが回答者によって確認された範囲内にとどまっているかどうかなどの独立したチェックと比較された。

ある地域や年に急激な変化が見られた場合、その要因を再確認し、それが価格設定、ミックスの変化、または実際の需要変化によるものかを確認するための追加の聞き取りを実施した。承認前には、2人目のアナリストがロジックと主要な仮定を確認し、その後、最新の公開情報を反映するために納品直前に最終確認が行われた。レポートは毎年更新され、供給、価格設定、または規制動向に重大な影響を与える事象が発生した場合には中間更新が行われる。

Mordor Intelligenceのアナトー市場規模と他の公表推計値との比較

公表されているアナトー市場の推計値が大きく異なって見えることがあるのは、境界条件が同一でなく、価格更新のタイミングもしばしば整合していないためである。実際には、その差異は通常、アナトーとして何を数えるか(標準化抽出物か原料種子か)、通貨換算に使用する年、そして価格を単一のグローバル平均として扱うか地域や抽出物タイプごとに変化するミックスとして扱うかによって生じる。

更新タイミングに起因するギャップは、作物由来のコスト変動や契約更新が既に発生しているにもかかわらず、古いASP仮定がモデルに残っている場合に現れ、これは変化の方向に応じて総計を上下に押し上げる可能性がある。Mordor Intelligenceは、通貨換算のタイミングと抽出物タイプ別ASPを公表日に近い時点で更新し、その後、貿易および処方使用シグナルに対して総計を再確認することで、以前の価格スナップショットに基づいて構築された推計値に生じ得るずれを低減している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 214.18 M (2026) | |

| 業界出版社A | USD 247.40 M (2024) | 推定される2024年の起点と、形態や溶解性タイプ全般にわたるより広範な定義を使用しており、これは以前の価格設定や異なる基準年の通貨処理に関連した価値も含む可能性がある。 |

| グローバル出版社B | USD 228.60 M (2026) | 異なる基準年(2025年)とセグメンテーションの選択を適用しており、暗示される価格ミックスと地域重み付けが異なる可能性があり、これが数量を価値に変換する際に使用される平均販売価格を変化させる。 |

出典間の差異は、主に需要の存在に関する見解の相違ではなく、更新のタイミングとアナトーのバリューチェーンに何が含まれるかに起因する。対象範囲を標準化抽出物に限定し、ASPと通貨換算のタイミングを市場の契約動向と同期させて更新すれば、得られる市場規模は貿易移動や最終用途採用状況といった観測可能なシグナルとの再現・整合が容易になる。

レポートで回答される主要な質問

2031年までのアナトー市場の予測値は?

アナトー市場は2031年までに2億6,716万米ドルに達すると予測されています。

2031年まで最も速く成長する地域はどこですか?

アジア太平洋は、加工食品需要の拡大と支援的な規制に牽引され、最も速い7.47%のCAGRを記録すると予測されています。

最も強い成長見通しを示す製品タイプはどれですか?

乳化型アナトー分散液は、水性および脂肪分の多い食品全体での多用途性により、CAGR 7.41%で上昇する見込みです。

有機認定アナトーがシェアを獲得している理由は何ですか?

小売業者はプレミアムレンジに有機ロゴを要求しており、認定エキスは消費者の支払い意欲の高まりにより年間8.42%拡大する見込みです。

最終更新日: