タンニン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.18 十億米ドル |

| 市場規模 (2031) | 4.41 十億米ドル |

| 成長率 (2026 - 2031) | 6.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタンニン市場分析

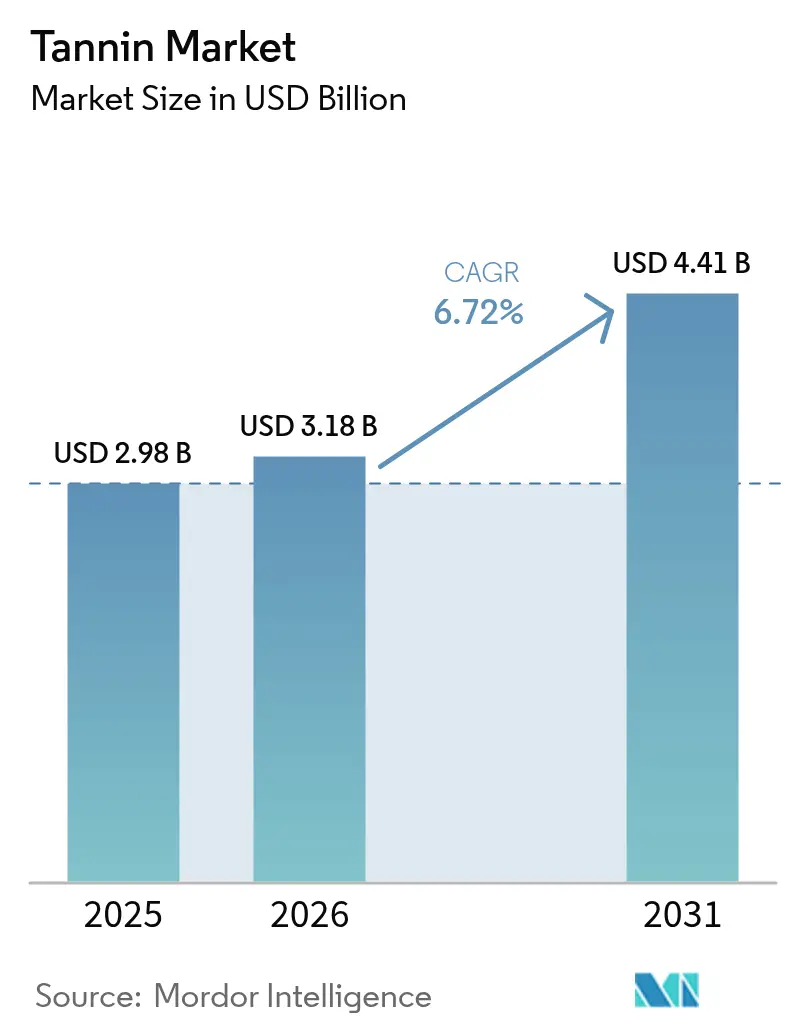

タンニン市場規模は2025年に29億8,000万米ドルと評価され、2026年の31億8,000万米ドルから2031年には44億1,000万米ドルへと成長し、予測期間(2026年~2031年)における年平均成長率(CAGR)は6.72%と推定されます。この上昇傾向は、皮革、ワイン、木材複合材、特殊栄養分野における天然原料への傾倒の高まりによって大きく牽引されています。規制が厳格化し、消費者が持続可能でエコフレンドリーな製品をますます求める中、合成添加物からの明確な転換が進んでいます。農業廃棄物、樹皮、海藻を活用した調達面でのイノベーションは、サプライチェーンの強靭性を高め、循環経済の目標とも共鳴しています。こうした進歩は、従来の原材料への依存を軽減するだけでなく、環境の持続可能性を推進するものでもあります。さらに、クロムフリー皮革、オーガニックワイン基準、ホルムアルデヒドフリー木材接着剤の急速な普及は、産業・消費者の両領域においてバイオベースのポリフェノールに対する需要の高まりを裏付けています。市場競争は依然として中程度ですが、抽出技術に優れ、垂直統合を推進する企業が明確な優位性を確立しています。こうした先駆者たちは、業務効率を高めるだけでなく、プレミアム契約を獲得し、市場での地位を強固なものにしています。このような軌跡は、イノベーション、持続可能性、消費者嗜好の変化によって牽引されるタンニン市場の長期的な強気見通しを示しています。

レポートの主要ポイント

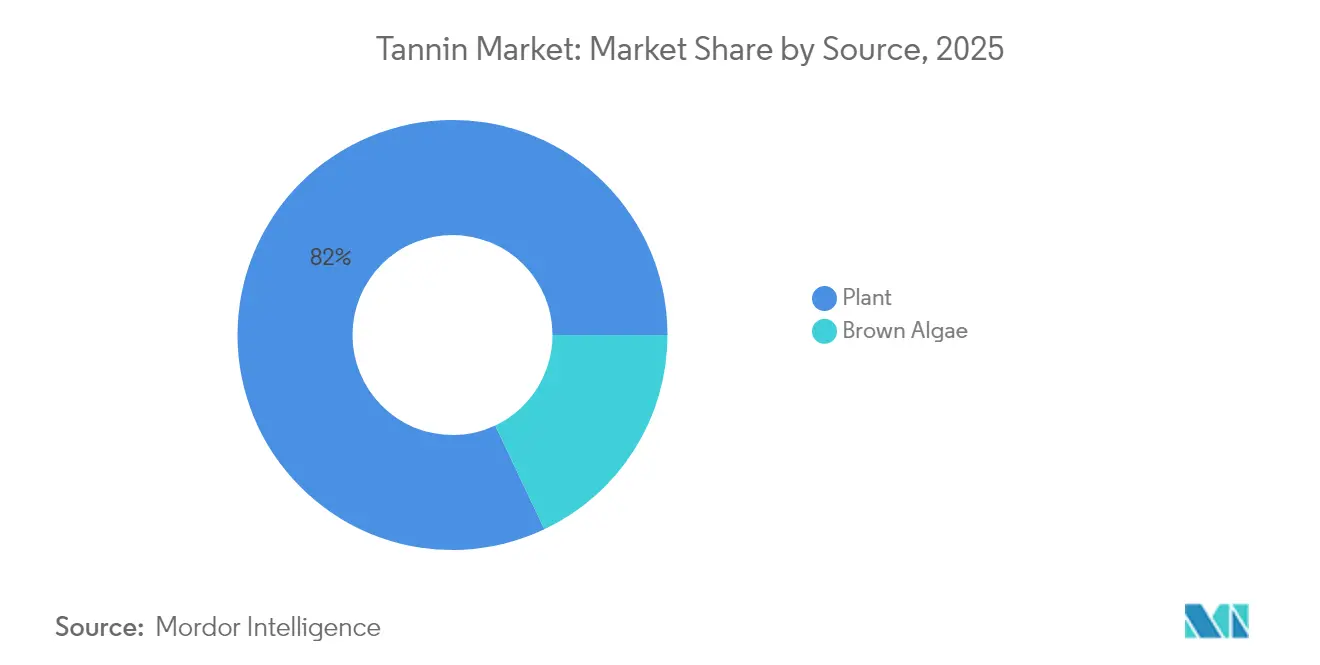

- 原料別では、植物由来タンニンが2025年のタンニン市場シェアの82.03%を占め、褐藻由来原料は2031年にかけて年平均成長率(CAGR)7.92%で拡大する見込みです。

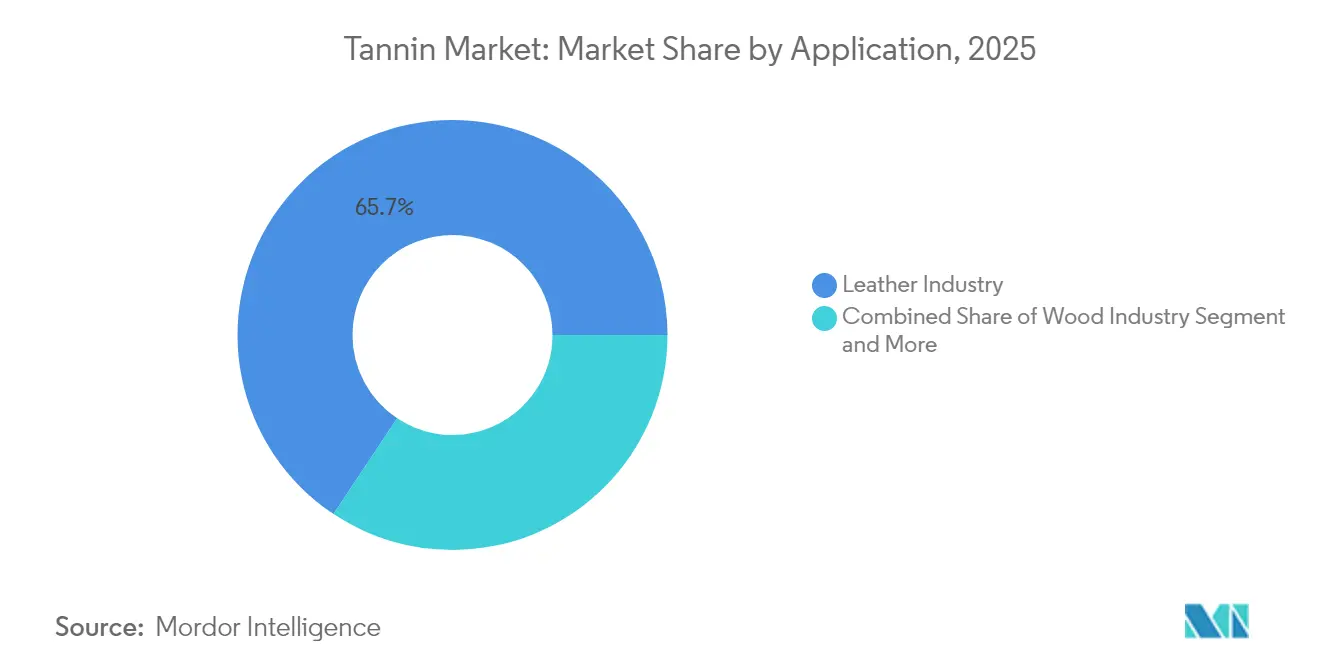

- 用途別では、皮革が2025年のタンニン市場規模の65.67%を占め、木材複合材が年平均成長率(CAGR)7.24%で最も速い成長が見込まれます。

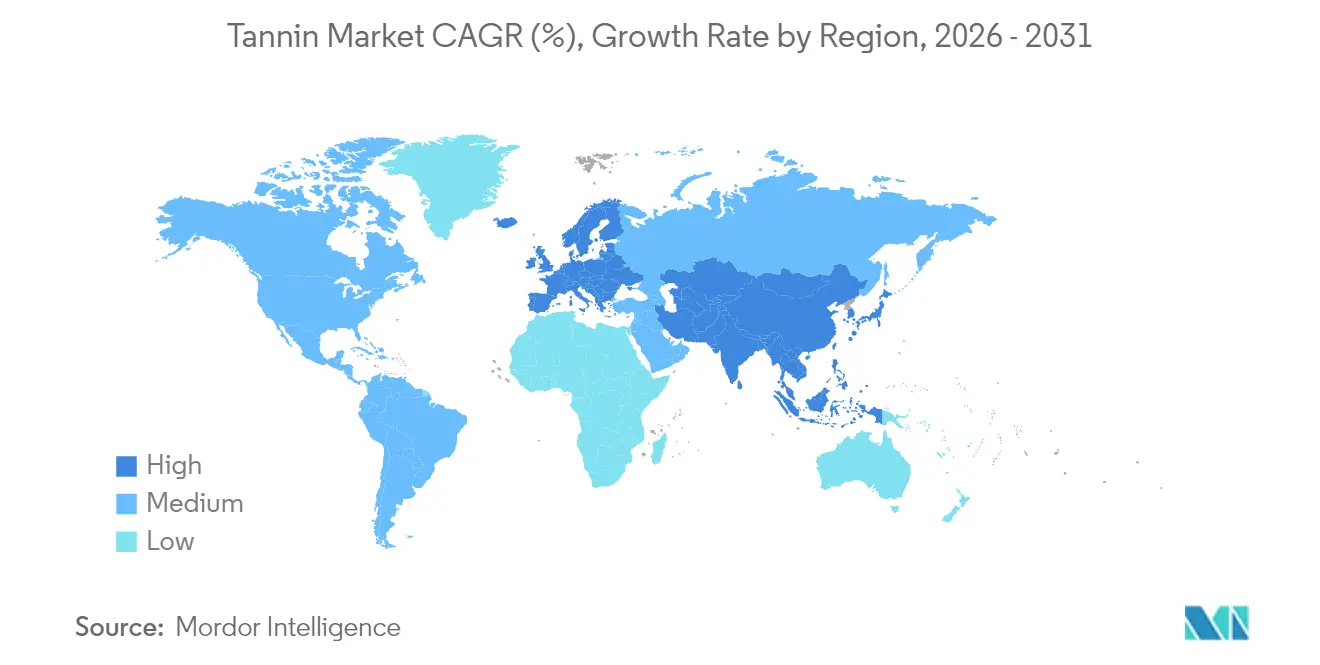

- 地域別では、欧州が2025年に33.61%の収益シェアでトップとなり、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)7.62%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のタンニン市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 皮革産業における天然・エコフレンドリーななめし剤への高い需要 | +1.8% | 欧州およびアジア太平洋に集中するグローバル市場 | 中期(2~4年) |

| ワインおよび飲料生産におけるタンニン使用の増加 | +1.2% | 欧州、北米、新興ワイン産地 | 短期(2年以内) |

| 食品産業における持続可能で天然の原料への選好 | +0.9% | アジア太平洋、北米 | 中期(2~4年) |

| 木材接着剤およびパーティクルボード産業の成長 | +1.1% | 北米および欧州に重点を置くグローバル市場 | 長期(4年以上) |

| 農業廃棄物および樹皮抽出物からの持続可能な調達 | +0.7% | グローバル | 長期(4年以上) |

| タンニンの抗酸化作用およびその他の特性が栄養補助食品での使用を促進 | +0.6% | 欧州、北米、オーストラリア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

皮革産業における天然・エコフレンドリーななめし剤への高い需要

皮革産業が持続可能ななめし加工へと転換する中、従来のクロム系化学物質に代わるエコフレンドリーな代替品として植物タンニンへの需要が顕著に高まっています。欧州連合のREACH規制によって推進される皮革加工における有害化学物質への厳格な制限が、メーカーを天然代替品へと向かわせています。北米では、米国環境保護庁が特定のクロム化合物を発がん性物質に指定したことで、植物由来なめし剤への転換が加速しています。報告書によれば、植物なめし革はラグジュアリー市場でプレミアム価格を獲得するだけでなく、大手ファッションブランドの持続可能性の理念とも共鳴しています。これらのブランドは、消費者の嗜好と規制上の要求の両方に応えるべく、調達方針においてクロムフリー素材を優先するようになっています。さらに、先進的なバイオフィニッシングシステムの登場が皮革加工を変革し、耐久性と美的魅力を高めながら持続可能性の基準を満たす生分解性ソリューションを提供しています。この業界全体の転換は、エコフレンドリーな製品に対する消費者需要の高まりと、産業用化学物質の使用を抑制する規制上の推進力への対応を示しています。この変化を牽引する主要セクターには、自動車内装、高級皮革製品、フットウェアが含まれ、いずれも持続可能で高品質な素材への需要の高まりが見られます。さらに、循環経済の原則への関心の高まりが、廃棄物の最小化と資源効率化に向けて皮革産業を方向付け、持続可能ななめし加工への移行を後押ししています。

ワインおよび飲料生産におけるタンニン使用の増加

ワイン醸造家が色の安定性の向上、口当たりの改善、熟成特性の最適化を目指しながら、進化する規制要件にも対応しようとする中、醸造用タンニンへの需要は著しい成長を見せています。米国では、アルコール・タバコ税務貿易局(TTB)が正確な使用上限を設定しており、赤ワインでは1,000ガロンあたり最大24ポンド、白ワインでは1,000ガロンあたり6.4 GAEのタンニン使用を認めています。これらの標準化されたガイドラインが業界全体での一貫した採用を促進しています[1]出典:連邦規則集、「ワインおよびジュースの処理に認可された原材料」、ecfr.gov。欧州では、欧州食品安全機関が動物飼料における最大15 mg/kgの濃度でのタンニン酸の使用を承認し、従来のワイン生産を超えた用途への拡大を図っています。世界的には、国際ぶどう・ワイン機構(OIV)が、没食子、栗、オーク、ブドウ種子などの植物原料の品質基準を定めることで、醸造用タンニンの使用を正当化しています[2]出典:国際ぶどう・ワイン機構(OIV)、「国際醸造コーデックス」、oiv.int。さらに、米国食品医薬品局(FDA)による特定のタンニン化合物への一般的に安全と認められる(GRAS)指定が、より広範な食品・飲料用途への統合を促進しています。有機認証プログラムも、天然由来タンニンのプレミアム機会を創出することで市場のセグメント化に貢献しています。

タンニンの抗酸化作用およびその他の特性が栄養補助食品での使用を促進

タンニンを強力な抗酸化剤、抗炎症剤、腸内細菌叢の調節因子として認識する臨床的・規制的な認知の高まりが、栄養補助食品の製剤開発者に対し、標準化された樹皮、ブドウ種子、海藻抽出物をカプセル、粉末、機能性グミに統合することを促しています。世界保健機関(WHO)は、タンニンなどのポリフェノールが慢性疾患に関連する酸化ストレスマーカーの低減に果たす役割を指摘しており、ブランドオーナーに免疫および心臓の健康に関する主張のための科学的根拠を提供しています。並行して、米国食品医薬品局(FDA)による複数のタンニン画分へのGRAS認定が規制上の障壁を低下させ、スポーツ栄養および健康的な加齢ポートフォリオ全体での迅速なライン拡張を可能にしています。膜ろ過やスプレードライなどの精製技術の進歩により、一貫したプロアントシアニジン含有量を持つ高純度濃縮物が得られるようになり、世界的な流通に向けた用量表示と安定性試験が簡素化されています。クリーンラベル抗酸化剤への需要は引き続き高まっており、サプライヤーはプレミアム価格を維持しながら、北米、欧州、そして急速に拡大するアジア太平洋の栄養補助食品市場への浸透を深めています。

木材接着剤およびパーティクルボード産業の成長

木材製品産業がホルムアルデヒドフリー接着剤へと移行する中、特にパーティクルボードおよびオリエンテッドストランドボードの製造において、タンニン系結合剤への需要が顕著に高まっています。米国環境保護庁による複合木材製品に対する厳格なホルムアルデヒド排出基準が、メーカーに代替接着剤システムの採用を促しており、タンニン系製剤が適合ソリューションとして浮上しています。一方、欧州連合の建設製品規制は排出上限を設定し、合成ホルムアルデヒド系システムから離れ、天然接着剤代替品を志向しています。森林管理協議会(FSC)は持続可能な木材加工方法を推進し、樹皮タンニンなど再生可能資源由来のバイオベース接着剤を支持しています。フィンランド技術研究センターの研究によれば、針葉樹の樹皮は乾燥樹皮1トンあたり130 kgの粗タンニン粉末を生産でき、化石由来フェノールに対するコスト効率の高い代替品を提供しています。国際標準化機構(ISO)は、木質系パネルの試験方法において、タンニン接着剤を従来システムの信頼できる代替品として認定しています。これらの進歩は、高まる産業需要に応えるだけでなく、従来エネルギー生成に充てられてきた樹皮材料の価値を高め、森林製品製造における循環経済の原則を強化するものです。

抑制要因の影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑な抽出プロセスが商業的スケールアップを制限 | -1.4% | 新興市場に特に影響するグローバル市場 | 短期(2年以内) |

| 地域間での抽出収率のばらつき | -0.8% | 途上国地域により大きな影響を与えるグローバル市場 | 中期(2~4年) |

| 厳格なFDAおよびEU規制がコンプライアンスコストを増加 | -0.6% | 医薬品用途に特に影響するグローバル市場 | 短期(2年以内) |

| 合成代替品との競争 | -0.5% | アジア太平洋、アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複雑な抽出プロセスが商業的スケールアップを制限

タンニン抽出プロセスの技術的複雑さと資本需要により、市場拡大は障壁に直面しており、中小規模の生産者や新規参入者が特に影響を受けています。米国特許商標庁に記録されたタンニン抽出方法に関する200件以上の特許は、効率的な生産に必要な技術的精巧さを示しています。国際標準化機構(ISO)はタンニン製品に対して厳格な品質基準を設定しており、抽出パラメータの綿密な管理が求められます。これは最先端設備を持たない企業にとって課題となります。一方、欧州医薬品庁(EMA)の医薬品グレードタンニンに対する適正製造規範(GMP)の義務付けは、高度な品質管理と検証済みの抽出方法を要求しています。同様に、米国食品医薬品局(FDA)の栄養補助食品に関する現行適正製造規範(cGMP)ガイドラインは、詳細な植物抽出要件を規定しており、コンプライアンスコストを押し上げ、技術的課題を増大させています。こうした規制上・技術上のハードルは、市場参入を遅らせるだけでなく、生産コストを膨らませます。これにより、価格感応度の高いセクターや新興市場において、タンニン系製品の競争力が合成代替品に対して低下する可能性があります。

地域間での抽出収率のばらつき

原材料の品質、気候条件、加工インフラにおける地理的格差が、タンニン収率の不均一性をもたらし、サプライチェーン管理と価格戦略に課題を生じさせています。世界気象機関(WMO)は気候変動の増大を報告しており、これが植物フェノール含有量と原材料の季節的な入手可能性に大きな影響を与えています。さらに、国連食糧農業機関(FAO)は農業生産性における顕著な地域差を指摘しており、これがタンニン豊富な原料の品質と量に直接影響しています。植物フェノール含有量の季節的変動は抽出効率をさらに複雑にし、年間を通じて一貫した製品品質を維持するために高度な在庫管理システムと精密な加工スケジュールが必要となります。しかし、その実施には農業生産者、加工施設、エンドユーザー間の広範な調整が求められます。土壌条件、降雨パターン、収穫慣行のばらつきが最終的なタンニン組成とその生物活性レベルに影響を与え、メーカーが対処しなければならない不均一性を生み出しています。信頼性の高い製品仕様を確保するため、メーカーは堅牢な品質管理システムを導入し、複数のサプライヤーとの関係を維持することを余儀なくされています。これらの対策はばらつきの軽減に役立つ一方で、業務の複雑さを増大させコストを押し上げており、サプライチェーンを合理化し効率を高める革新的なソリューションの必要性を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:確立されたインフラを通じた植物の優位性

2025年、植物由来タンニンは82.03%のシェアで市場を支配しており、これは数十年にわたる精製された抽出方法と信頼性の高いサプライチェーンの証です。これらのタンニンは、ケブラチョ、アカシア、栗、オークなどの伝統的な原料から調達されています。この市場リーダーシップは、堅牢な農業慣行と加工施設によって支えられており、最高品質と安定した供給を確保しています。米国農務省(USDA)の森林局は、国内の森林から樹皮タンニンを抽出することに関する詳細な研究を実施し、強固なサプライチェーンへの道を開いています。一方、欧州森林研究所は持続可能な樹皮収穫ガイドラインを策定し、森林の活力とタンニン原材料の需要のバランスを取っています。これらの伝統的な原料は広範な規制上の承認を享受しており、米国食品医薬品局(FDA)は特定の植物由来タンニンを食品用途に安全と認定しています。さらに、国際森林研究機関連合(IUFRO)は持続可能な調達慣行を推進し、環境基準を損なうことなく安定したタンニン供給を確保しています。

褐藻は最も急成長している原料として台頭しており、2031年にかけて年平均成長率(CAGR)7.92%が見込まれています。この急増は、藻類の優れたフロロタンニンの生物活性と医薬品分野での役割の拡大に起因しています。米国海洋大気庁(NOAA)は褐藻の養殖を支持し、環境を損なうことなく収穫できる持続可能な海洋資源と認定しています。これを後押しするように、欧州海事・漁業基金が海洋バイオテクノロジーの研究に資金を提供し、医薬品および栄養補助食品用途のフロロタンニン抽出に焦点を当てています。日本では、海洋研究開発機構(JAMSTEC)が先進的な養殖方法を開拓し、褐藻が年間を通じて安定してフロロタンニンを産出することを確保しています。国際海藻協会は海洋由来タンニンの品質基準を設定し、プレミアム用途への統合を促進しています。こうした進歩は、ニッチな用途における求められる原料として褐藻を高めるだけでなく、陸上植物の収穫に伴う持続可能性の課題にも対応しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:規制支援を通じた皮革産業のリーダーシップ

2025年、皮革産業は65.67%という堅固な市場シェアを占めており、持続可能ななめし加工への世界的な転換とクロム系化学物質の段階的廃止に向けた規制圧力の高まりに支えられています。こうした変化に対応して、欧州化学品庁(ECHA)はクロム化合物の使用を制限し、植物なめしへの需要を増幅させています。同様に、米国環境保護庁は有害物質規制法(TSCA)を通じて天然なめし剤を推進し、合成代替品を脇に置いています。職場安全も注目されており、国際労働機関(ILO)は有害ななめし・皮革化学物質への曝露を制限する基準を設定し、植物由来代替品をさらに支持しています。著名な業界団体であるレザーワーキンググループは、植物なめしの推進を明確に重視した環境スチュワードシッププロトコルを策定しています。重要な業界の動きとして、大手自動車メーカーが内装にクロムフリー皮革を義務付けるようになり、大量生産用途における天然タンニンへの需要を高めています。

一方、木材産業は上昇傾向にあり、2031年にかけて年平均成長率(CAGR)7.24%での成長が見込まれています。この成長は主に、厳格なホルムアルデヒド排出規制と持続可能な建材への需要の高まりに起因しています。米国環境保護庁の複合木材製品に対するホルムアルデヒド排出基準が、産業をタンニン系接着剤システムへと誘導しています。大西洋を挟んだ欧州では、欧州連合の建設製品規制がバイオベース接着剤を優位に置くパフォーマンス基準を設定し、合成代替品に対する優位性を与えています。この転換を認識した森林管理協議会(FSC)は、タンニン系接着剤を従来のホルムアルデヒドシステムに代わるエコフレンドリーな代替品として認定する認証基準を策定しています。国際標準化機構(ISO)も、木質系パネルの試験プロトコルを策定し、構造的役割におけるタンニン接着剤の有効性を検証しています。さらに、グリーンビルディング協議会のLEED認証プログラムが、タンニン結合木材製品を含むバイオベース材料の使用を、持続可能な建設プロジェクトにおける評価ポイントの付与によって奨励しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年、欧州は33.61%という支配的な市場シェアを占めており、厳格な環境規制と天然タンニン用途を推進する堅固な産業基盤に支えられています。欧州食品安全機関(EFSA)は食品、飼料、産業用途におけるタンニンの明確な安全プロトコルを策定し、投資を呼び込む規制上の確実性の環境を醸成しています。一方、欧州医薬品庁(EMA)は特定のタンニン化合物を医薬品用途に承認し、収益性の高い市場ニッチを開拓しています。EUのREACH規制は産業における有害化学物質を制限し、タンニンのような安全で天然の代替品への転換を義務付けています。欧州委員会の循環経済行動計画は農業・林業廃棄物のバイオベース化学物質への転換を推進しており、この地域のコミットメントをさらに裏付けています。財政面では、欧州投資銀行がタンニン抽出・加工を含む持続可能な技術ベンチャーを支援し、この地域のインフラを強化しています。

アジア太平洋地域は急速な上昇軌道にあり、急速な工業化と天然製品の使用を支持する進化する規制に牽引され、2031年にかけて年平均成長率(CAGR)7.62%での成長が見込まれています。国家発展改革委員会が主導する中国の戦略的開発計画は、バイオベース化学物質を重点分野として位置付け、タンニン生産への道を開いています。インドでは、化学・肥料省が生産連動型インセンティブを展開し、農業副産物からのタンニン抽出を含む天然製品の製造を強化しています。日本の厚生労働省は機能性食品の範囲を拡大し、様々な形態のタンニン系成分を受け入れています。東南アジア諸国連合(ASEAN)は天然製品の地域基準を設定し、タンニン材料の貿易を合理化しています。オーストラリアでは、農業省が有機認証プログラムを開始し、天然由来タンニンのプレミアム市場への道を開き、地域市場の多様化を図っています。

北米は、合成代替品に代わる天然代替品を推進する規制措置に牽引され、安定した成長軌道を描いています。米国食品医薬品局(FDA)によるタンニン化合物へのGRAS認定が、食品・飲料セクターへの参入を促進しています。米国環境保護庁のホルムアルデヒド排出基準が、木材製造におけるタンニン系接着剤の採用を後押ししています。一方、アルコール・タバコ税務貿易局(TTB)はワイン処理材料に関する規制を改定し、タンニン使用の明確なガイドラインと上限を設定し、イノベーションと安全性のバランスを取っています。南米は豊富な原材料源を有し、ブラジルが持続可能な林業への投資を主導し、タンニンのサプライチェーンを強化しています。中東・アフリカでは、農業廃棄物の価値化を推進する国際プログラムと循環経済の原則への意識の高まりに刺激され、関心が高まっています。

競合環境

タンニン市場は中程度の競争状態にあり、様々な国に分散した少数の支配的な地域・国内プレーヤーが存在しています。主要企業は、ブランド認知度を高めるために合併、拡大、買収、パートナーシップ、新製品開発にますます注力しています。市場における注目すべきプレーヤーには、Sodra Skogsagarna、Ajinomoto Co., Inc.、Silvateam Group、Laffort Holding、TANACが含まれます。

業界におけるこの中程度の集中度は、特に企業が戦略的買収を通じて地理的フットプリントを拡大し、用途の専門知識を深めようとする中で、さらなる統合への道を開いています。この環境での成功は、多様な管轄区域にわたる複雑な承認プロセスに対処しながら、厳格な製品品質と安全基準を維持するという、巧みな規制コンプライアンスにかかっています。さらに、特に抽出効率と製品標準化における技術の採用が、重要な競争上の優位性となりつつあります。企業はまた、単に差別化を図るだけでなく、変化する規制環境に対応するために、持続可能な調達と循環経済の取り組みを優先しています。

業界の中程度の集中度は、特に企業が戦略的買収を通じて地理的リーチと用途の専門知識を拡大しようとする中で、統合の機会を生み出しています。規制コンプライアンス能力が競争上の成功をますます左右するようになっており、企業は製品品質と安全基準を維持しながら、複数の管轄区域にわたる複雑な承認プロセスを乗り越えなければなりません。

タンニン産業リーダー

Sodra Skogsagarna

Ajinomoto Co., Inc

Silvateam Group

Laffort Holding

TANAC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Södraは、スウェーデンのヴァルー施設に新しい生産ラインを設置し、樹皮からタンニンを工業的に抽出して、より環境に優しい方法で主に皮革加工向けの植物なめし剤を製造する計画を発表しました。2026年の稼働開始が予定されているこのプラントは、同ブランドによれば、化石由来なめし化学物質の持続可能な代替品として、年間数百万平方メートルの皮革に十分なタンニンを生産する能力を持つ予定です。

- 2024年2月:植物由来タンニンの世界的リーダーであるSilvateam S.p.A.は、オリーブレーダー(Olivenleder)向けの特許取得済みウェットグリーン技術の開発者であるwet-green GmbHを買収し、持続可能な植物由来なめし技術の新たな基準を確立するパートナーシップを形成しました。同社によれば、このアライアンスは、Silvateamの植物タンニン抽出とサプライチェーン管理における専門知識と、wet-greenの100%バイオベースなめし剤を組み合わせることで、オリーブの葉の副産物から生分解性で無毒の皮革の生産を可能にし、オリーブレーダーおよびエコタン(Ecotan)ブランドの両方のリーチを拡大するものです。

世界タンニン市場レポートの調査範囲

世界タンニン市場は、原料別に天然および合成タンニン抽出物にセグメント化されており、用途別には食品・飲料、医薬品、皮革、その他(動物飼料、水処理、化学産業での使用を含む)にセグメント化されています。食品・飲料セクターはさらに、ワイン、RTD飲料、その他に細分化されます。また、本調査は北米、欧州、アジア太平洋、南米、中東・アフリカを含む世界の新興市場および確立された市場におけるタンニン市場の分析を提供しています。

| 植物 |

| 褐藻 |

| 食品・飲料 |

| 医薬品・栄養補助食品 |

| 皮革産業 |

| 木材産業 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| 原料別 | 植物 | |

| 褐藻 | ||

| 用途別 | 食品・飲料 | |

| 医薬品・栄養補助食品 | ||

| 皮革産業 | ||

| 木材産業 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

タンニン市場の現在の規模はどのくらいですか?

タンニン市場は2026年に31億8,000万米ドルに達し、2031年までに44億1,000万米ドルに成長する見込みです。

用途別でタンニン市場をリードするセグメントはどれですか?

皮革がトップであり、クロムフリー加工への世界的な転換により2025年の収益の65.67%を占めています。

タンニン市場で最も成長が速い地域はどこですか?

アジア太平洋地域が2031年にかけて最も高い年平均成長率(CAGR)7.62%を示しており、中国とインドにおけるバイオベース化学物質へのインセンティブが後押ししています。

木材複合材におけるタンニン需要の主な促進要因は何ですか?

北米と欧州のホルムアルデヒド排出規制が、パネルメーカーをタンニン系接着剤へと誘導しています。

最終更新日: