キャンディ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

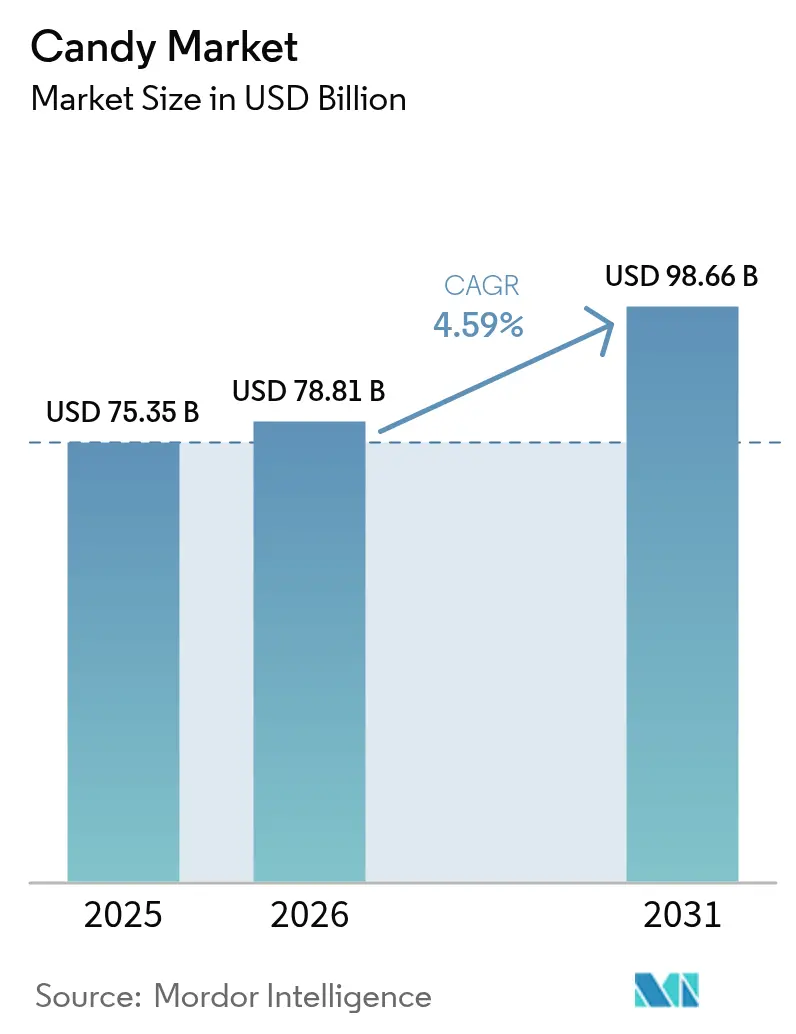

| 市場規模 (2026) | 78.81 十億米ドル |

| 市場規模 (2031) | 98.66 十億米ドル |

| 成長率 (2026 - 2031) | 4.59% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるキャンディ市場分析

キャンディ市場規模は2025年に753億5,000万米ドルと評価され、2026年の788億1,000万米ドルから2031年には986億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.59%です。インフレ圧力や急速に変化するウェルネス習慣にもかかわらず、キャンディ市場は文化的儀式、祝祭ギフティング、および嗜好品としてのスナッキングに製品を結びつけることで需要を維持しています。プレミアム化の進展、継続的なフレーバー実験、およびデジタルコマースの普及が安定した価値成長を支える一方、カカオ価格の急激な変動と厳格化する砂糖削減規制がコスト構造に影響を与えています。カテゴリーの底堅さは、チョコレートが最大の収益源を占め、ノンチョコレートセグメントがテクスチャー主導のイノベーションの波を吸収するという、キャンディ市場のバランスの取れた製品ミックスにも反映されています。グローバル大手が規模のメリットを確保し原材料からの利益率を守るために買収と製造設備の高度化を追求する中、競争の激しさは中程度にとどまっています。

主要レポートのポイント

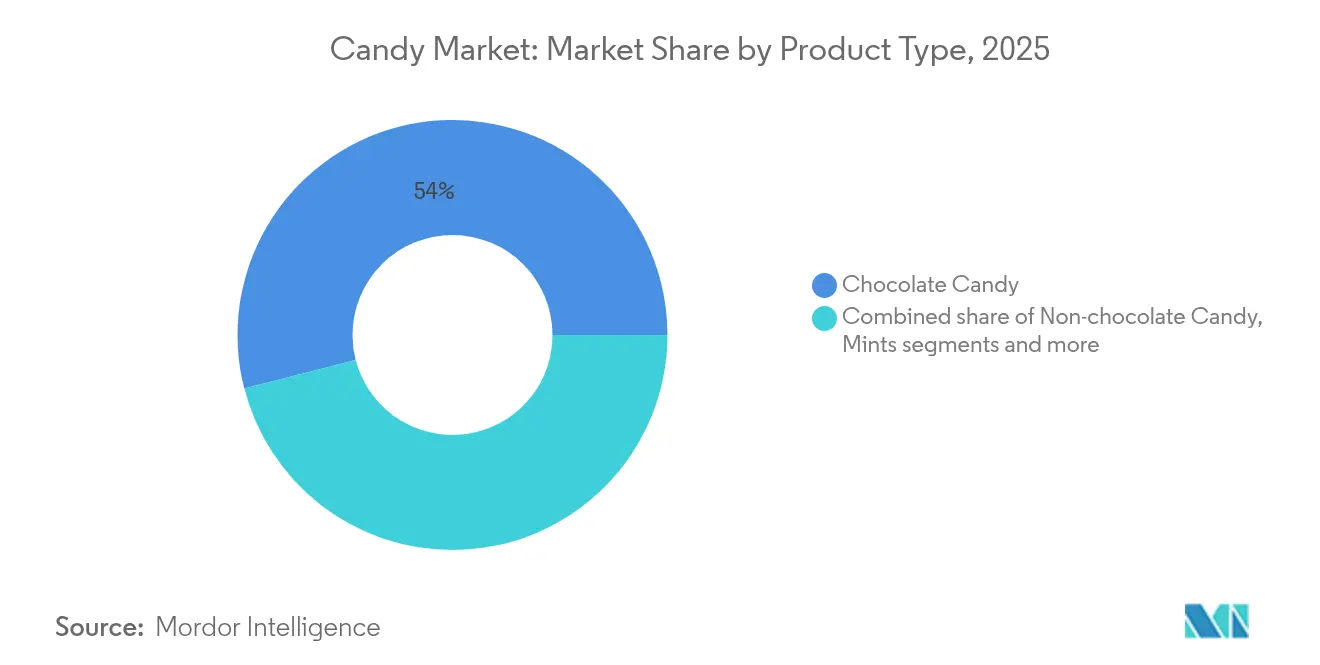

- 製品タイプ別では、チョコレートキャンディが2025年のキャンディ市場シェアの54.01%をリードし、パスティーユ、ガム、ゼリー、チュウズは2031年までに年平均成長率(CAGR)8.30%で成長すると予測されています。

- 原材料別では、砂糖ベースのキャンディが2025年のキャンディ市場シェアの79.15%を占め、シュガーフリー製品は2031年までに年平均成長率(CAGR)7.12%で拡大する見込みです。

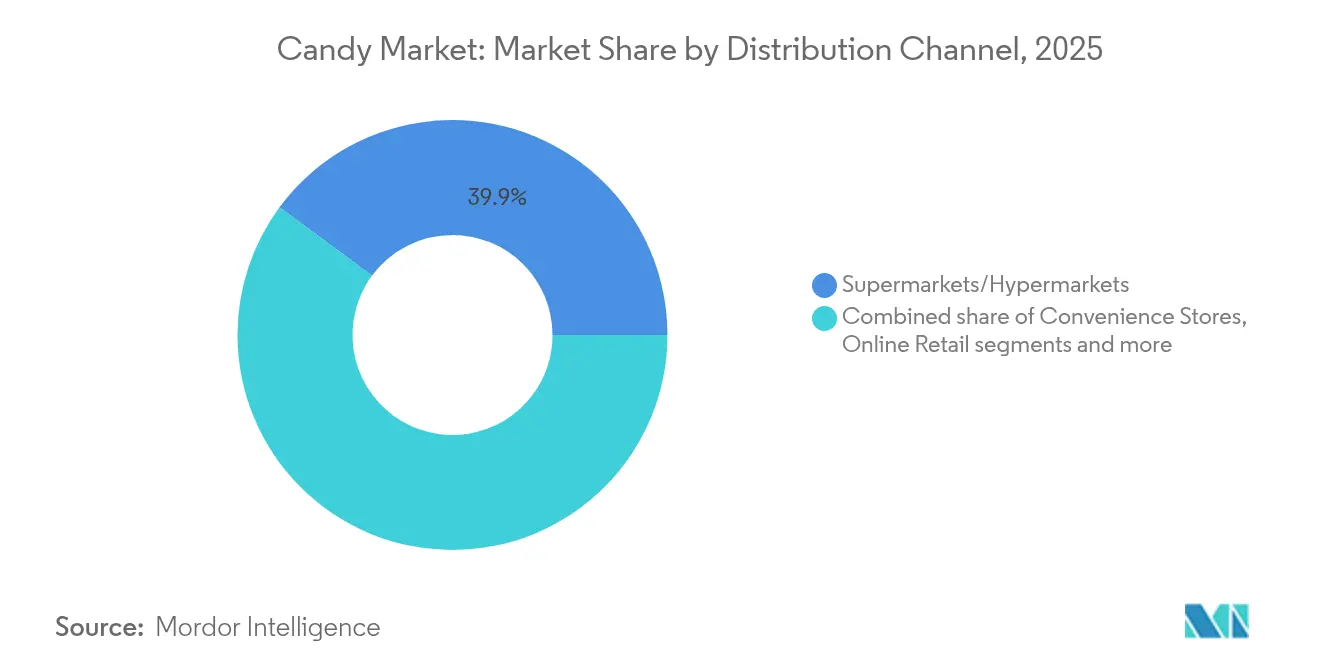

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年のキャンディ市場規模の39.88%を占め、オンライン小売は2031年まで年平均成長率(CAGR)6.58%で拡大しています。

- カテゴリー別では、マス製品が2025年のキャンディ市場規模の72.10%を占め、プレミアム製品は2031年まで年平均成長率(CAGR)6.32%で拡大しています。

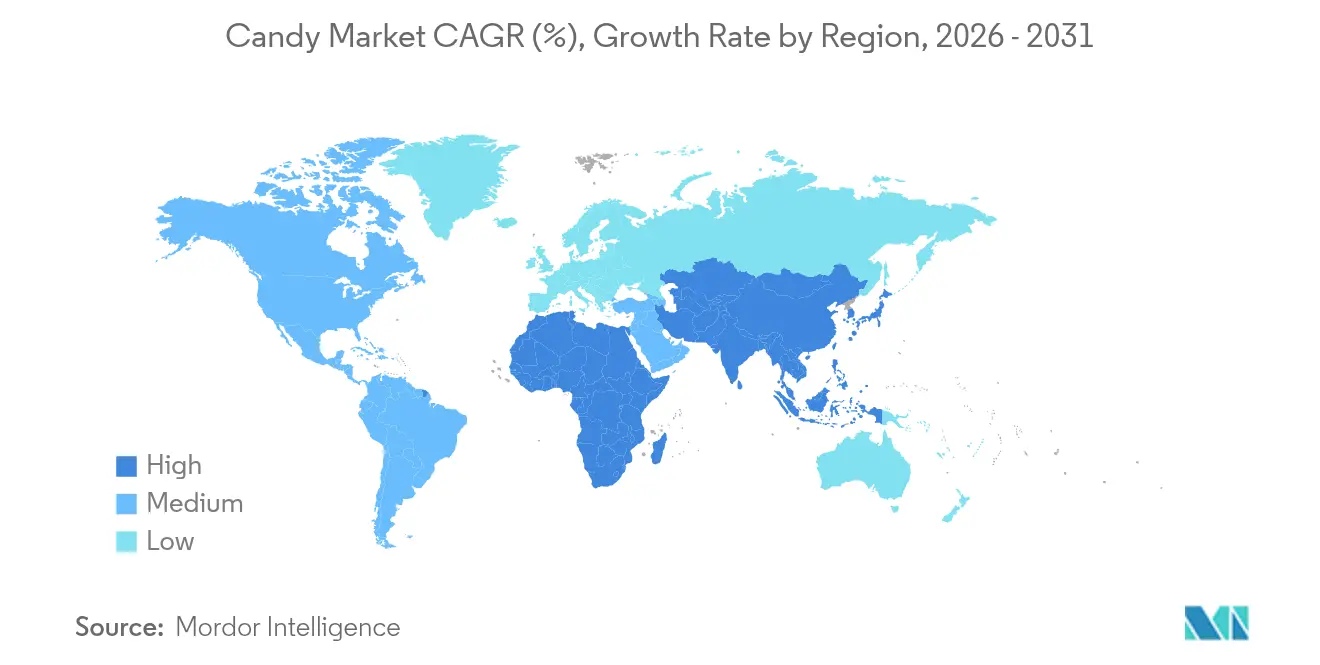

- 地域別では、北米が2025年のキャンディ市場規模の35.92%を占め、アジア太平洋は2031年まで年平均成長率(CAGR)7.06%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルキャンディ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム・職人製キャンディ需要の急増 | +0.8% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 組織化された小売業および電子商取引の拡大 | +0.9% | グローバル、アジア太平洋および南米で最も強い成長 | 短期(2年以内) |

| 継続的なフレーバーおよびテクスチャーのイノベーション | +0.6% | グローバル、北米および欧州が主導 | 中期(2〜4年) |

| ギフティング文化の拡大と季節的需要の急増 | +0.7% | グローバル、特にアジア太平洋の新興市場で顕著 | 長期(4年以上) |

| 機能性・栄養補助食品キャンディの発売 | +0.5% | 北米および欧州、グローバルへ拡大 | 長期(4年以上) |

| 人工知能(AI)主導のマイクロバッチ製造の普及 | +0.3% | グローバル、当初は先進国市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム・職人製キャンディ需要の急増

キャンディ市場は、プレミアムおよび職人製キャンディへの需要増加により大きな恩恵を受けています。消費者は、優れた味と革新的なフレーバーを提供する高品質でユニークな手作り菓子製品をますます求めるようになっています。このトレンドは、贅沢な体験への嗜好の高まりと、高級または限定品として認識される製品にプレミアムを支払う意欲によって推進されています。さらに、職人製キャンディにおける天然・オーガニック原材料の重視は、健康とウェルネスに対する消費者意識の変化と一致しています。職人製キャンディは人工添加物を含まないクリーンラベルを特徴とすることが多く、健康意識の高い消費者をさらに引き付けています。プレミアム・職人製キャンディセグメントは、祝祭シーズン、お祝い、特別な機会にプレミアム菓子をギフトとして贈るトレンドの拡大からも恩恵を受けており、これらの製品は思いやりのある洗練されたギフトとして見られることが多いです。さらに、電子商取引プラットフォームおよびダイレクト・トゥ・コンシューマーチャネルの拡大により、メーカーはニッチ市場を含むより広い顧客層にリーチし、パーソナライズされたカスタマイズ可能なオプションを提供できるようになっています。

組織化された小売業および電子商取引の拡大

組織化された小売業および電子商取引の急速な拡大は、グローバルキャンディ市場の重要な促進要因です。組織化された小売チェーンは消費者に幅広い種類のキャンディ製品への容易なアクセスを提供し、電子商取引プラットフォームはこれらの製品をオンラインで購入する利便性を提供しています。これらのチャネルの成長は、ソーシャルメディア統合、サブスクリプションボックスサービス、およびバスケットサイズを増加させるパーソナライズされたレコメンデーションアルゴリズムによって促進される衝動買いによってさらに加速されています。さらに、特にアジア太平洋地域における新興市場での組織化された小売の拡大は、国内外ブランドの浸透を支える強固な流通インフラを構築しています。これらの地域における近代的な商業形態は、熱帯気候でチョコレートを保存するために不可欠な温度管理環境も提供しています。このデュアルチャネルの成長は製品の入手可能性とアクセシビリティを高め、それによって市場需要を促進しています。

継続的なフレーバーおよびテクスチャーのイノベーション

フレーバーとテクスチャーの継続的なイノベーションがグローバルキャンディ市場の成長を牽引しています。メーカーは、進化する消費者の嗜好に応えるため、新しいフレーバーの組み合わせとテクスチャーを継続的に実験しています。このトレンドは、ユニークでエキゾチックなフレーバーと革新的なテクスチャーが人気を集めているプレミアムおよびグルメキャンディセグメントで特に顕著です。さらに、食品技術の進歩により、企業は感覚体験を高めたキャンディを製造できるようになり、消費者の関心と市場需要をさらに高めています。全米菓子協会によると、米国の買い物客の98%が2024年のある時点で菓子製品を購入したと報告しています[1]出典:全米菓子協会、「全米菓子協会:2024年のキャンディドル売上は増加、ユニット売上は減少」、candyusa.com。この統計は、消費者が特別な瞬間を豊かにすることと関連付けられることが多いチョコレートやキャンディなどのお菓子に予算の一部を引き続き割り当てていることを示しています。このような消費者行動は、キャンディ市場でのエンゲージメントを維持し売上を促進するためのフレーバーとテクスチャーの継続的なイノベーションの重要性を強調しています。

ギフティング文化の拡大と季節的需要の急増

季節的な需要の急増はギフティング文化の成長を促進する上で重要な役割を果たしています。ギフティング行動は、Z世代のソーシャルメディアトレンドによって推進される「サマーウィーン」などの新興のお祝いを含む伝統的な祝日を超えて進化しています。これらのトレンドは、消費者が非伝統的なギフティングの機会に参加することを促すことで、年間を通じて追加の販売機会を生み出しています。特にアジア太平洋市場では、チョコレートがプレミアムギフトとしてますます位置づけられているギフティング文化の強い普及が見られます。このトレンドは高い価格帯を支え、特に一人当たりの消費量が歴史的に低い地域での市場拡大に貢献しています。全米菓子協会によると、4大キャンディシーズン(バレンタインデー、イースター、ハロウィン、冬の祝日)が2024年の米国における全菓子売上の62%を占めており、市場成長を促進する季節的ギフティングの重要な役割が浮き彫りになっています[2]出典:全米菓子協会、「全米菓子協会:2024年のキャンディドル売上は増加、ユニット売上は減少」、candyusa.com。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識の高まりと砂糖削減 | -0.6% | グローバル、北米および欧州で最も顕著 | 中期(2〜4年) |

| カカオおよび砂糖のコモディティ価格の変動 | -1.2% | グローバル、チョコレートセグメントへの影響が最も深刻 | 短期(2年以内) |

| 一回使用プラスチック廃棄物に関する規制の強化 | -0.3% | 欧州および北米、グローバルへ拡大 | 長期(4年以上) |

| 気候に関連したカカオ収量の変動 | -0.8% | グローバルな供給への影響、西アフリカの生産地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりと砂糖削減

健康意識の高い消費者が砂糖摂取量の削減を求めており、これがキャンディ市場における重要な抑制要因となっています。過剰な砂糖摂取の悪影響に対する認識が高まる中、消費者はより健康的な代替品へとシフトしています。国際糖尿病連合(IDF)によると、2024年には約5億8,900万人の成人(20〜79歳)が糖尿病を抱えており、この数は2050年までに8億5,300万人に増加すると予測されています[3]出典:国際糖尿病連合、「2024年の世界の糖尿病」、idf.org 。この糖尿病患者数の憂慮すべき増加は、糖尿病を抱える人々やリスクのある人々が高糖分食品(従来のキャンディを含む)を積極的に避けているため、シュガーフリーまたは低糖分製品への需要の高まりを示しています。さらに、世界中の政府や保健機関が砂糖消費量を削減するためのより厳格な規制やキャンペーンを実施しており、キャンディメーカーへの適応圧力をさらに高めています。これらの要因が相まって、キャンディメーカーは天然甘味料や砂糖代替品を使用したキャンディなど、より健康的な代替品を開発するための研究開発への投資を余儀なくされています。

カカオおよび砂糖のコモディティ価格の変動

カカオおよび砂糖の価格変動は、グローバルキャンディ市場における重要な抑制要因として機能しています。これらの主要原材料の価格の頻繁な変動は生産コストに直接影響を与え、メーカーが一貫した価格設定と利益率を維持する上での課題につながっています。このような変動は、予測不可能な気象条件、地政学的緊張、通貨変動、およびサプライチェーンの混乱などの要因によって引き起こされることが多く、これらのコモディティの入手可能性とコストに影響を与えます。例えば、カカオ生産地域での悪天候は収量の減少につながり、価格を押し上げる可能性があります。同様に、地政学的緊張や貿易制限はサプライチェーンを混乱させ、価格の不安定性をさらに悪化させる可能性があります。その結果、メーカーは長期計画、予算策定、および製品の手頃な価格の維持において困難に直面し、最終的に市場成長を妨げる可能性があります。さらに、持続可能で倫理的に調達されたカカオおよび砂糖への需要の高まりは、消費者の期待と規制要件を遵守しながらコストを効果的に管理するメーカーへのさらなる圧力を加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チョコレートキャンディが主導し、パスティーユ、ガム、ゼリー、チュウズが急増

2025年、チョコレートキャンディはキャンディ市場において54.01%という実質的なシェアで主導的地位を占めています。この優位性は、豊かな味わい、多様性、およびグローバル市場全体での文化的重要性によって推進される、確立された消費者の嗜好を示しています。このセグメントは、強いブランドロイヤルティ、頻繁な製品イノベーション、および祝日やお祝いの際の季節的需要の急増から恩恵を受けています。さらに、プレミアムおよび職人製チョコレートオプションの入手可能性の向上が市場における地位をさらに強固にしています。メーカーはまた、低糖分、オーガニック、ビーガンチョコレートバリアントを導入することで健康意識の高い消費者にも注力しており、これらは支持を集めています。

一方、パスティーユ、ガム、ゼリー、チュウズセグメントは2031年まで堅調な年平均成長率(CAGR)8.30%で成長すると予測されています。この成長は主に、消費者の感覚体験を高めるテクスチャーイノベーションの進歩に起因しています。ソーシャルメディアのトレンドも需要を促進する上で重要な役割を果たしており、視覚的に魅力的でユニークな製品が若い世代の間で人気を集めています。多様なフレーバーと形式における同セグメントの汎用性は、楽しくて便利なスナックオプションとしての魅力と相まって、グローバルに多様な消費者層を引き付け続けています。さらに、ビタミンやその他の健康上の利点を配合した機能性キャンディへの関心の高まりが、セグメントのリーチを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原材料タイプ別:砂糖ベースのキャンディが主導し、シュガーフリーが勢いを増す

2025年、砂糖ベースのキャンディはキャンディ市場において79.15%という実質的なシェアで主導的地位を占めています。この優位性は、広範な消費者の支持、手頃な価格、および豊富な製品バリエーションに起因しています。砂糖ベースのキャンディは、伝統的なフレーバー、テクスチャー、およびノスタルジックな価値により、子供から大人まで幅広い層を引き付け続けています。さらに、確立されたブランドの強い存在感とフレーバーおよびパッケージングにおける一貫したイノベーションが、セグメントの市場ポジションをさらに強化しています。健康への懸念が高まっているにもかかわらず、砂糖ベースのキャンディは菓子業界において、特に規制圧力が比較的低い新興市場において定番品であり続けています。

一方、シュガーフリーおよび低糖分代替品は著しい勢いを増しており、2031年まで注目すべき年平均成長率(CAGR)7.12%を記録しています。この成長は、健康意識の高まりと糖尿病や肥満などの生活習慣病の増加によって推進される消費者の嗜好の変化を反映しています。先進国市場における規制圧力(より厳格な表示要件や砂糖削減イニシアチブを含む)も、これらの代替品への需要を促進しています。メーカーは、味を損なうことなく健康意識の高い消費者に対応するため、ステビアやモンクフルーツなどの天然甘味料を使用した革新的な製品を導入することで対応しています。消費者がより健康的な選択肢を優先し、政府が世界的に砂糖削減政策を引き続き施行する中、このセグメントは持続的な成長が見込まれます。

カテゴリー別:プレミアムセグメントがマス市場を上回る成長

2025年、マス市場製品はキャンディ市場において72.10%という実質的なシェアで主導的地位を占めています。これらの製品は主に、手頃な価格とアクセシビリティを優先する価格に敏感な消費者に対応しています。マス市場キャンディは日常的な消費向けに設計されており、子供、家族、および手頃で素早いお菓子を求める個人を含む幅広い消費者層に人気の選択肢となっています。スーパーマーケット、コンビニエンスストア、自動販売機、オンラインプラットフォームなど、さまざまな小売チャネルでの入手可能性が市場での存在感をさらに強化しています。このセグメントのメーカーは、規模の経済を活用して競争力のある価格を提供しながら一貫した品質を維持するという費用対効果の高い生産方法に注力しています。さらに、マス市場キャンディは多くの場合、親しみやすいフレーバーと認知度の高いブランディングを特徴としており、安心感とノスタルジアを求める消費者の共感を呼んでいます。

一方、プレミアムキャンディ製品は著しい成長を遂げており、2031年まで年平均成長率(CAGR)6.32%で拡大すると予測されています。この成長は、職人的な品質、ユニークなフレーバープロファイル、およびより贅沢な体験への消費者の嗜好の高まりによって推進されています。プレミアムキャンディは多くの場合、オーガニック、フェアトレード、または持続可能に調達された原材料など高品質な原材料を使用しており、健康意識が高く倫理的な消費者に訴求しています。これらの製品は手作りまたは小ロットで生産されることが多く、独自性と細部へのこだわりを強調しています。プレミアムキャンディはまた、革新的なパッケージデザインによって際立っており、高級品やギフトオプションとしての魅力を高めています。このセグメントは、贅沢さ、特別な機会、またはグルメ体験を求める消費者を含むニッチ市場をターゲットとしています。

流通チャネル別:スーパーマーケット・ハイパーマーケットが主導し、デジタルの混乱が加速

2025年、スーパーマーケットおよびハイパーマーケットはキャンディ市場において39.88%という支配的なシェアを保持しています。この大きな市場プレゼンスは、衝動買い行動を効果的に活用する能力に起因しています。レジ付近や人通りの多いエリアにキャンディ製品を戦略的に配置することで、これらの小売形態は計画外の購入を促し、これがキャンディ販売の主要な促進要因となっています。さらに、広範な実店舗ネットワークに支えられた幅広い消費者リーチにより、都市部、郊外、農村部の消費者を含む幅広い層へのアクセシビリティが確保されています。スーパーマーケットおよびハイパーマーケットはまた、さまざまな消費者の嗜好、食事ニーズ、価格帯に対応する多様なキャンディ製品を提供することで恩恵を受けており、市場における地位をさらに強固にしています。

一方、オンライン小売は、消費者の購買習慣の変化と技術の進歩によって推進され、2031年まで年平均成長率(CAGR)6.58%で成長すると予測されています。オンライン小売戦略へのソーシャルメディアプラットフォームの統合がこの成長において重要な役割を果たしており、特定の消費者セグメントに響くターゲットマーケティング、インフルエンサーコラボレーション、およびパーソナライズされた製品レコメンデーションを可能にしています。サブスクリプションサービスモデルも支持を集めており、消費者に利便性、コスト削減、およびお気に入りのキャンディ製品の定期配送を提供することで顧客ロイヤルティを育んでいます。さらに、電子商取引プラットフォームの普及の拡大と自宅配送への嗜好の高まりにより、オンライン小売のリーチが拡大し、キャンディ市場における主要な成長促進要因となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米はキャンディ市場の35.92%のシェアを保持しており、確立された消費パターン、強固な流通ネットワーク、および主要な祝日にプレミアム価格を押し上げる強い季節的ギフティングの伝統によって推進されています。この地域は、幅広いキャンディ製品の入手可能性を支える発達した小売インフラから恩恵を受けており、マス市場とプレミアム消費者の両方に対応しています。さらに、高い一人当たり消費率と革新的な製品への嗜好が、グローバルキャンディ市場における主要プレーヤーとしての北米の地位をさらに強固にしています。市場の成熟した性質により、企業は洗練されたマーケティング戦略を実施し、消費者ロイヤルティを効果的に活用することができます。

欧州はキャンディ市場の重要なセグメントを占めており、プレミアムチョコレートの伝統、職人的な生産の遺産、および業界慣行を形成するますます厳格化する持続可能性規制に支えられています。各国にわたる多様な消費者の嗜好が、地域に特化した製品開発とフレーバーイノベーションの機会を生み出しています。欧州連合(EU)のパッケージング規制が持続可能なパッケージングの採用をさらに促進し、グローバルな業界標準に影響を与えています。ドイツ、英国、フランス、イタリアなどの主要市場は独自の消費パターンと規制要件を示しており、東欧は可処分所得の増加と西洋の消費トレンドの普及により成長の可能性を示しています。

アジア太平洋はキャンディ市場において最も急成長している地域として台頭しており、2031年まで年平均成長率(CAGR)7.06%が予測されています。都市化、中間層の所得増加、および一人当たりのキャンディ消費量が歴史的に低い国々での市場浸透の拡大がこの成長を牽引しています。中国は二桁のキャンディ消費成長で地域をリードしており、生産と流通における多国籍企業からの多大な投資を引き付けています。インド、日本、オーストラリア、および東南アジアは、規制遵守から製品処方とマーケティング戦略に影響を与える文化的嗜好まで、独自の機会と課題を提示しています。南米、中東、アフリカは、現在の市場シェアは小さいものの、経済発展、人口増加、および改善された流通ネットワークとデジタル接続性を通じたグローバル菓子ブランドへの露出の増加から恩恵を受け、長期的に大きな可能性を持つ新興市場を代表しています。

競争環境

キャンディ市場は、Mars、Mondelez、Hershey、Ferreroなどの確立された多国籍企業が大きな市場シェアを保持する、中程度に集約された競争環境の中で運営されています。これらの企業は、広範なブランドポートフォリオ管理、継続的なイノベーション、および戦略的買収を通じて優位性を維持しています。このような戦略により、これらのプレーヤーは製品カテゴリーを多様化し、地理的リーチを拡大することで、競争の激しい環境における持続的な成長を確保しています。

地域プレーヤーおよび職人的生産者も市場ダイナミクスの形成において重要な役割を果たしています。これらの企業は、専門的なポジショニングと地域の消費者嗜好に対する深い理解を活用して市場シェアを獲得しています。例えば、欧州の職人的チョコレートメーカーはニッチ市場に訴求するプレミアムな手作り製品に注力し、アジアの地域ブランドは地元消費者が好むユニークなフレーバープロファイルに対応しています。このローカライズされたアプローチにより、小規模プレーヤーは、文化的嗜好が購買決定に大きく影響する市場において、グローバル大手に対して効果的に競争することができます。

キャンディ市場における競争は、主要企業が採用する垂直統合戦略によってさらに激化しています。サプライチェーンリスクを軽減しコストの変動を管理するため、企業はカカオの調達と加工能力への投資をますます増やしています。例えば、Hersheyは倫理的懸念に対処しながら安定した原材料供給を確保するための持続可能なカカオ調達プログラムを実施しています。同様に、Ferreroはサードパーティサプライヤーへの依存を減らすために自社のカカオ加工施設に投資しています。これらのイニシアチブはサプライチェーンの回復力を強化するだけでなく、コスト効率と製品品質の面での競争優位性を提供し、業界の競争ダイナミクスをさらに形成しています。

キャンディ業界のリーダー企業

The Hershey Company

Mondelez International, Inc.

Mars, Incorporated

Nestlé SA

Ferrero International S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ウクライナの菓子ブランドVitamin Candy by Alex-ISがスマーフとパートナーシップを締結し、世界中の子供たちにより健康的なスナックオプションを提供しています。Art Nation Licensingが仲介したこのコラボレーションにより、栄養豊富な原材料と遊び心のあるパッケージを特徴とするシュガーフリーのフルーツパスティーユが誕生しました。製品ラインには、ザクロとリンゴ、白ブドウとリンゴ、チェリーとリンゴの3つのフルーツの組み合わせが含まれており、それぞれ人気のスマーフキャラクターを紹介し、人工添加物なしで自然な甘さを提供しています。

- 2025年5月:FerreroのSweeTartsが最新作「SweeTarts ガミーハロー」を発表しました。このガミーハローは、軽くふわふわしたグミベースに、ピンクとブルーのチュウィーな層を重ね、甘さと酸っぱさが絶妙に混ざり合ったフレーバーで包まれています。この新製品はSweeTARTSラインナップに2つの魅力的なフレーバーペアリングを導入しています:ブルーパンチとストロベリー&クリームです。

- 2025年4月:ディズニーランド®パリとMars Wrigleyがコラボレーションを強化し、ボードウォークキャンディパレスでの訪問者向けに活気あるグルメ体験を導入しました。2023年に開始されたこの提携により、M&M'S®、Skittles®、Twix®、Snickers®、Maltesers®などのMars Wrigleyの著名なブランドがパーク内の大多数の小売店舗に統合されました。

- 2024年5月:Ferrero International SpAが、アイコニックなTic Tacブランドへの新たな追加として「Tic Tac チュウィー」を発売しました。ブランドの特徴的なフレッシュさとチュウィーなテクスチャーを融合させた製品です。Tic Tac チュウィーは2つの魅力的なバリエーションで展開されました:フルーツアドベンチャーとサワーアドベンチャーです。各バリエーションは、チェリー、アップル、オレンジ、レモン、グレープの5つのフルーティーなフレーバーの楽しいメドレーを誇っています。

グローバルキャンディ市場レポートの調査範囲

キャンディは、スウィーツやロリーとも呼ばれ、主に砂糖から作られた甘い菓子です。チョコレート、チューインガム、砂糖菓子を含むあらゆる甘い菓子は、砂糖菓子のジャンルに属します。グローバルキャンディ市場は、タイプ、流通チャネル、および地域別にセグメント化されています。タイプに基づき、キャンディ市場はチョコレートキャンディとノンチョコレートキャンディにセグメント化されています。ノンチョコレートキャンディセグメントはさらに、ハードボイルドキャンディ、パスティーユ、ガム、ゼリー、チュウズ、トフィー、キャラメル、ヌガー、ミント、およびその他のノンチョコレートキャンディにセグメント化されています。その他のノンチョコレートキャンディの種類には、リコリス、ロリポップ、および医薬品菓子が含まれます。流通チャネルに基づき、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門小売業者、オンライン小売、およびその他の流通チャネルにセグメント化されています。より広い視点を提供するため、北米、欧州、アジア太平洋、南米、中東、アフリカを含むさまざまな地域の潜在的で有望な国々について市場を調査しています。各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で実施されています。

| チョコレートキャンディ |

| ノンチョコレートキャンディ |

| ハードボイルドキャンディ |

| パスティーユ、ガム、ゼリー、チュウズ |

| トフィー、キャラメル、ヌガー |

| ミント |

| その他のノンチョコレートキャンディ |

| 砂糖ベースのキャンディ |

| シュガーフリー・低糖分キャンディ |

| マス |

| プレミアム |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| 専門小売業者 |

| オンライン小売 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | チョコレートキャンディ | |

| ノンチョコレートキャンディ | ||

| ハードボイルドキャンディ | ||

| パスティーユ、ガム、ゼリー、チュウズ | ||

| トフィー、キャラメル、ヌガー | ||

| ミント | ||

| その他のノンチョコレートキャンディ | ||

| 原材料タイプ別 | 砂糖ベースのキャンディ | |

| シュガーフリー・低糖分キャンディ | ||

| カテゴリー別 | マス | |

| プレミアム | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門小売業者 | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のキャンディ市場の予測値は?

キャンディ市場は2031年までに986億6,000万米ドルに達すると予測されており、2026年からの年平均成長率(CAGR)4.59%を反映しています。

カテゴリー内で最も急成長している製品グループはどれですか?

パスティーユ、ガム、ゼリー、チュウズが2031年まで年平均成長率(CAGR)8.30%で成長をリードしています。

菓子販売におけるオンラインチャネルの貢献度はどのくらいですか?

スーパーマーケットが収益の39.88%を占める一方、オンライン小売は最も急速に拡大しており、2031年まで年平均成長率(CAGR)6.58%を記録しています。

アジア太平洋の需要を促進している要因は何ですか?

都市化、中間層の所得増加、および近代的な食料品店の拡大が、地域のキャンディ販売の年平均成長率(CAGR)7.06%を牽引しています。

最終更新日: