豆腐市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

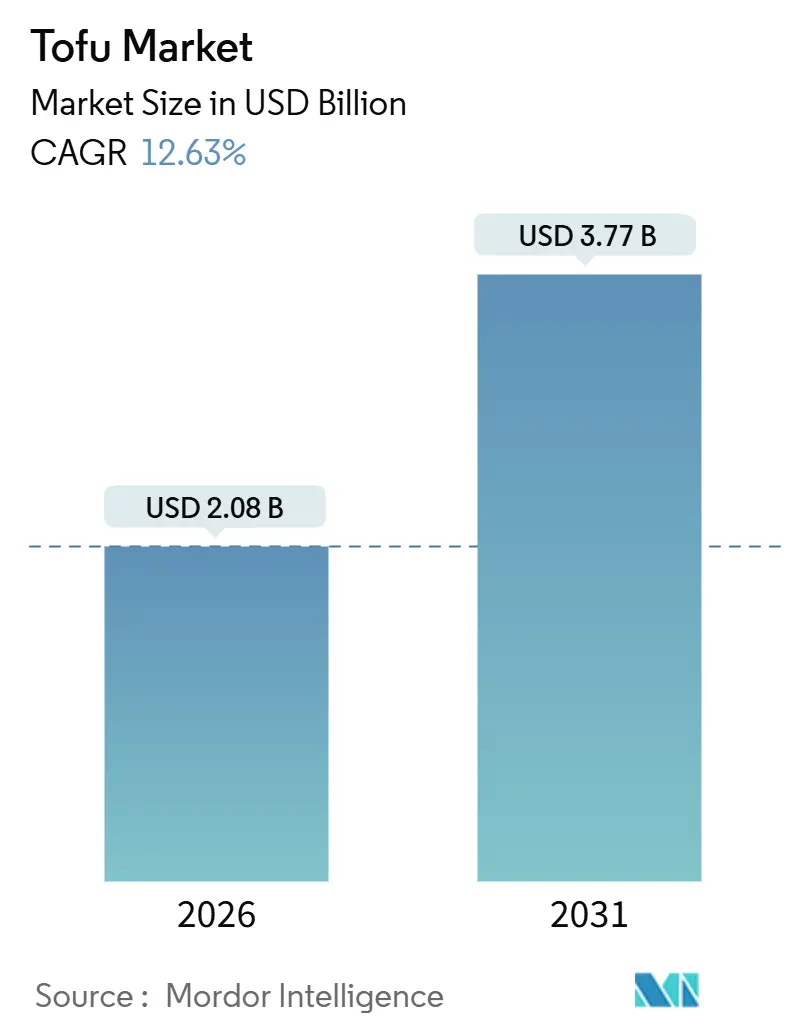

| 市場規模 (2026) | 2.08 十億米ドル |

| 市場規模 (2031) | 3.77 十億米ドル |

| 成長率 (2026 - 2031) | 12.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる豆腐市場分析

豆腐市場規模は2026年にUSD 20億8,000万と評価され、予測期間中に年平均成長率(CAGR)12.63%を記録し、2031年までにUSD 37億7,000万に達する見込みです。この成長は主に、フレキシタリアン食の採用増加、他の植物性タンパク質と比較した豆腐の手頃な価格、およびアジア料理と西洋料理の双方にわたるさまざまな料理用途における利用拡大に起因しています。メーカーは、高齢者および健康志向の消費者に対応するために強化製品を積極的に導入しています。さらに、より新しい代替肉製品と比較した豆腐の相対的に低い小売価格により、植物性食品市場全体の減速にもかかわらず、豆腐は堅調さを維持しています。市場はまた、従来のアジア太平洋地域を超えた地理的拡大と、大豆栽培への近接性を通じたサプライチェーンの効率化からも恩恵を受けています。しかしながら、大豆収穫量に対する気候関連リスクや、進化するラベリング規制などの課題は、生産者および投資家にとって引き続き重要な考慮事項です。

レポートの主要な知見

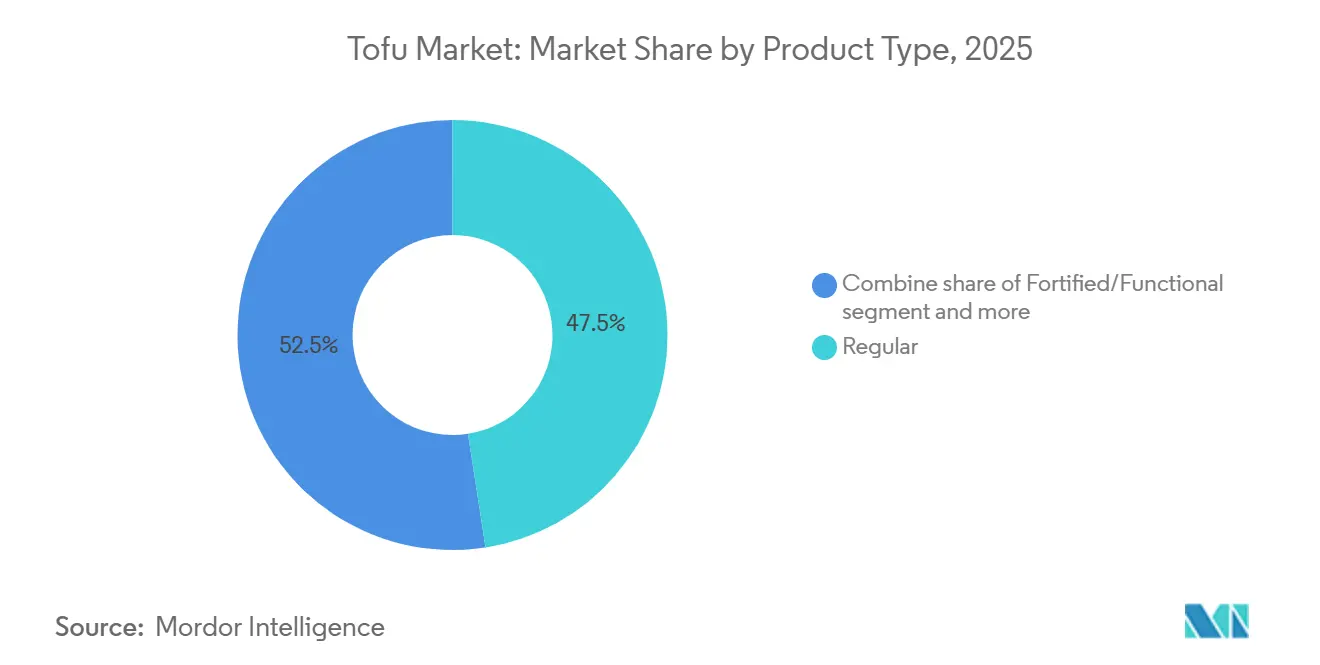

- 製品タイプ別では、レギュラー豆腐が2025年に47.54%の収益シェアで首位を占め、一方で強化・機能性バリアントは2031年にかけてCAGR 13.75%で成長しています。

- 性質別では、コンベンショナル生産が2025年の豆腐市場規模の78.43%のシェアを獲得し、一方でオーガニック豆腐は2026年から2031年にかけてCAGR 13.07%で拡大すると予測されています。

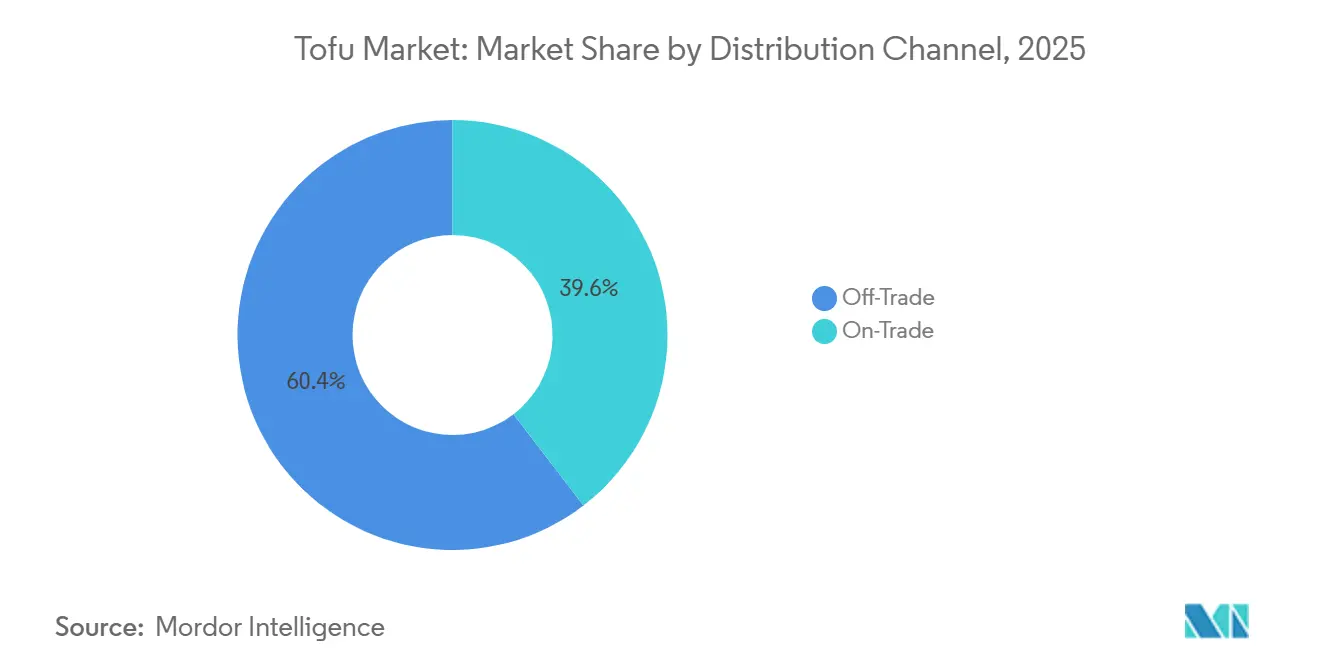

- 流通チャネル別では、オフトレードが2025年に60.43%のシェアを占めましたが、オントレードのフードサービスは2031年に向けて最高のCAGR 13.84%で回復しています。

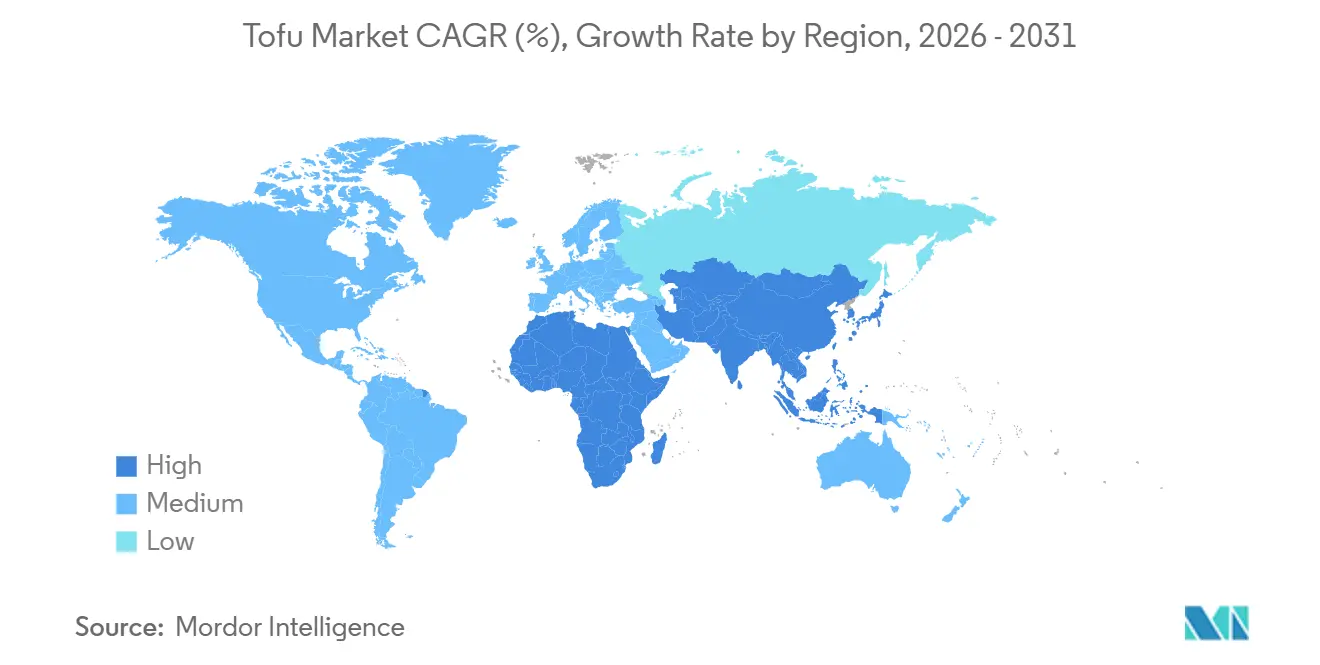

- 地理別では、アジア太平洋が2025年に34.55%の豆腐市場シェアで首位を占め、また2031年にかけて最速のCAGR 13.83%を記録する予測となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル豆腐市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの(〜)%の影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ビーガン主義およびベジタリアン主義の採用拡大 | +2.3% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| 動物福祉および倫理的な食の選択に関する意識の高まり | +1.8% | 北米、欧州、オーストラリア | 長期(4年以上) |

| アレルゲンフリー食品への食の嗜好 | +1.2% | 北米およびアジア太平洋において特にグローバル | 短期(2年以内) |

| フレーバー、マリネ、オーガニック豆腐バリアントの製品革新 | +2.1% | 日本、米国、ドイツが主導するグローバル | 短期(2年以内) |

| 持続可能でエコフレンドリーなタンパク質源へのシフト | +1.9% | 欧州、北米、アジア太平洋への波及 | 長期(4年以上) |

| フュージョン料理および多文化料理への料理的統合への注力 | +1.5% | 北米、欧州、都市部のアジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビーガン主義およびベジタリアン主義の採用拡大

西洋市場全体でビーガンおよびベジタリアン人口が顕著な増加を見せています。2024年に英国ビーガン協会およびグッドフードインスティテュートが実施した調査によると、英国の成人の3%がビーガンであると回答し、米国ではビーガン人口が4%〜5%に上ることが記録されました。このシフトは単なる一時的なライフスタイルトレンドではなく、世代間の違いを反映しており、18歳から34歳の個人は55歳以上と比較して2倍の速度でビーガン主義を採用しています。豆腐は、押し出し加工されたエンドウタンパクバーガーと比較してその低価格から特にこのトレンドの恩恵を受けており、動物性製品からの移行を検討する予算重視の消費者にとって、より手頃な選択肢となっています。米国では、豆腐の家庭普及率がパンデミック前の4.5%から2024年には9%に上昇し、初期の試用が定期的な購入に転換していることが示されています。この成長は、持続可能性へのコミットメントを果たすために植物性メニューを拡充している大学や企業のカフェテリアによる機関採用によってさらに支援されています。これにより、10年前にはほぼ存在しなかった新たな需要チャネルが生まれています。しかしながら、成長は地域間で不均一であり、地方や低所得地域では小売流通の制限や大豆タンパク質への文化的な不慣れから遅れが生じています。

動物福祉および倫理的な食の選択に関する意識の高まり

動物福祉への配慮は、ニッチな支持者のテーマから主流の消費者意思決定における重要な要因へと転換しました。2024年に英国で実施された調査では、回答者の72%が動物福祉を政府の介入を正当化する公共財と見なしていることが明らかになりました。この意識の高まりは購買行動に影響を与えており、欧州の消費者はサプライチェーンの透明性やCertified HumaneやAnimal Welfare Approvedなどの認証をますます重視しています。豆腐は、大豆栽培が産業的な畜産に一般的に関連する集約的畜産施設を回避するため、強力な倫理的ポジショニングを持っています。しかしながら、この議論は南米における大豆栽培の拡大に関連した森林破壊への懸念によって複雑化しています。ProTerraや責任ある大豆に関する円卓会議(RTRS)などの認証済み森林破壊ゼロ地域からの大豆を調達するブランドは、欧州小売市場でプレミアムな棚スペースを確保しています。市場成長への影響は、連邦食品農業省のタンパク質戦略が輸入動物飼料への依存を減らすために植物性代替品の促進に焦点を当てているドイツで特に顕著です。若年消費者はまた、ソーシャルメディアプラットフォームを活用して動物福祉のメッセージを拡散し、これまで関与していなかったデモグラフィックにおける製品試用を促すバイラルモーメントを生み出しています。

アレルゲンフリー食品への食の嗜好

米国における大豆アレルギーの有病率は低く、米国アレルギー・喘息・免疫学会によると人口の約0.4%に影響し、ほとんどの症例は10歳までに解消されます。しかしながら、乳製品タンパク質と比較した豆腐のアレルゲンフリーポジショニングは、乳糖不耐症が幼児期以降の世界人口の最大65%に影響を与える市場において大きな優位性を提供します。これにより二重の機会が生まれます。豆腐はアジア料理における直接的な乳製品代替品として機能しながら、グルテン、ナッツ、甲殻類を避ける個人のための低アレルゲンタンパク質源としても機能します。クリーンラベル製品への需要の増加がこのトレンドをさらに推進しており、消費者は原材料リストにより注意を払い、最小限に加工された食品を好む傾向を示しています。大豆、水、凝固剤から構成される豆腐のシンプルな組成は、メチルセルロースや二酸化チタンなどの添加剤を含むことが多い高度に調製された代替肉製品とは対照的に、これらの嗜好に沿っています。規制の枠組みも進化しており、米国食品医薬品局(FDA)は2024年に大豆誘導体に関する明確性を改善するためにアレルゲン表示ガイダンスを更新する予定であり、これによりメーカーの法的リスクが軽減されます。主要な課題として、大豆アレルギーと大豆不耐症の違いについて消費者を教育することが引き続き求められています。これは公的な議論でしばしば誤解される微妙な違いです。

フレーバー、マリネ、オーガニック豆腐バリアントの製品革新

豆腐製品の革新は、従来のコモディティブロックから、調理の課題に対応する付加価値フォーマットを含むように進歩しました。照り焼き、スリラチャ、地中海ハーブなどのフレーバーを特徴とするマリネ豆腐オプションは、2024年から2025年にかけて小売での入手可能性が増加しました。このシフトは、従来の調理方法に不慣れな消費者の試用を促すために強化されたフレーバープロファイルが必要であるというメーカーの理解を反映しています。強化は別の革新分野として台頭しており、カルシウム強化豆腐は1回分あたりの日推奨カルシウム摂取量の20〜30%を提供するようになり、骨の健康のための機能性食品としてポジショニングされています。オーガニック認証はプレミアムセグメントにおける重要な差別化要因となっています。米国農務省(USDA)オーガニックや欧州連合オーガニックなどの基準は、遺伝子組み換えでない大豆の使用を要求し合成農薬を禁止しており、20〜40%の価格プレミアムを喜んで支払う健康志向の消費者に訴求しています。さらに、中国料理の伝統的な構成要素である発酵豆腐は、プロバイオティクスへの意識の高まりにより西洋市場で人気を博しています。しかしながら、健康強調表示に関する規制の不確実性がこれらの製品のマーケティング機会を制限しています。技術面では、高圧処理が冷蔵なしで豆腐の賞味期限を延長するために探求されています。この進歩により、現在は腐敗しやすい豆腐製品に適していないコンビニエンスストアや自動販売機チャネルへのアクセスが可能になる可能性があります。

制約影響分析*

| 制約 | CAGRへの(〜)%の影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 農業リスクによる原材料大豆収穫量の変動 | -0.8% | 米国、ブラジル、アルゼンチンに集中したグローバル | 短期(2年以内) |

| 食品安全およびラベリング基準における規制の複雑性 | -0.6% | 欧州、北米、輸出市場への波及 | 中期(2〜4年) |

| 味、食感、栄養価の品質一貫性の問題 | -0.7% | 特に小規模生産者に影響するグローバル | 中期(2〜4年) |

| 特定の人口統計における大豆アレルギー反応 | -0.4% | 北米および欧州での意識が高いグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農業リスクによる原材料大豆収穫量の変動

大豆農業は気候変動による課題が増大しています。米国農務省(USDA)は、主に重要な開花期における熱ストレスにより、中程度の温暖化シナリオの下で2036年までに国内大豆収穫量が3%減少すると予測しています[1]出典:米国農務省、「米国における気候変動下でのトウモロコシと大豆収穫量からの市場への影響の推定」、ers.usda.gov。2024年、世界の大豆輸出の主要供給地であるブラジルのセラード地域が深刻な干ばつに見舞われ、生産量が減少し、スポット価格が前年比18%上昇しました。これらのサプライの混乱は、オーガニックおよびプレミアム製品ラインにおける遺伝子組み換えでない大豆に依存する豆腐生産者に大きな影響を与えています。このセグメントは供給がひっ迫しており価格柔軟性が低いという特徴があります。さらに、投入コストのインフレは、アジア太平洋市場のように豆腐が主食となっている価格敏感な小売チャネルへのコスト増加を転嫁できないメーカーの利益マージンを圧迫しています。状況は、米国と中国の間の貿易摩擦など地政学的要因によってさらに複雑化しており、これが大豆の貿易フローを断続的に混乱させ、在庫管理に課題をもたらしています。これらのリスクに対処するために、先物契約および大豆栽培への垂直統合が潜在的な戦略として台頭しています。しかしながら、これらのアプローチは多額の設備投資を必要とするため、小規模生産者にとって資金調達が困難なことが多いです。

食品安全およびラベリング基準における規制の複雑性

豆腐生産に対する食品安全規制は地域によって大きく異なり、運営コストを押し上げるコンプライアンスの課題をもたらしています。2024年、欧州食品安全機関(EFSA)はアレルゲン表示要件を更新し、大豆誘導体のより明確な開示を義務付けました。この変更により、欧州連合市場を対象とする輸出業者はパッケージを再設計し、サプライチェーン監査を実施することを余儀なくされました[2]出典:欧州食品安全機関、「動物福祉」、efsa.europa.eu。米国では、食品医薬品局(FDA)が「豆腐バーガー」などの用語が消費者を誤解させるかどうかについて植物性製品の命名規則を審議中です。この進行中の議論は規制上の不確実性をもたらし、製品開発のタイムラインを複雑にしています。オーガニック認証基準は、プレミアム市場ポジショニングには有利ですが、小規模生産者にとっては法外に高額となることが多い厳格なトレーサビリティ要件を課します。このダイナミクスにより、専任のコンプライアンスチームを持つ大企業へのシェアの集中が進んでいます。さらに、中東および北米市場でますます需要が高まっているハラール認証とコーシャ認証は、追加の監査および文書化の層を加えています。分断された規制環境はまた、規制への準拠を徹底している生産者の価格安定を損なう、より緩やかな執行の地域からの不適合輸入品に対する機会を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:強化バリアントが牽引力を獲得

レギュラー豆腐は2025年に市場シェアの47.54%を占め、アジア太平洋地域での料理的主食としての確立した役割と西洋の植物性料理への適応性を示しています。同時に、強化・機能性豆腐は2031年にかけて年平均成長率(CAGR)13.75%で成長する見込みです。この成長は、メーカーがカルシウム、ビタミンD、鉄分、オメガ3脂肪酸などの栄養素を添加して栄養価を高め、乳製品および肉類タンパク質との競争力を強化することにより推進されています。このイノベーションは特に高齢化人口と共鳴しており、骨の健康への懸念がカルシウム強化食品への需要を高め、また約5人に1人の成人がビタミンD欠乏症の影響を受けている英国のような市場でも特に注目されています。

スモークおよびフレーバー豆腐バリアントは規模は小さいながらも急速に成長しているセグメントを代表しており、大がかりな食事準備を必要とせずに利便性と強化されたフレーバープロファイルを求める消費者に訴求しています。これらの製品は、マリネ技術とウッドスモーキングプロセスを使用して、外出先での消費トレンドに合致した食べ頃の選択肢を提供しています。強化豆腐へのシフトは、植物性タンパク質生産者が機能的メリットにより健康志向の消費者を引き付け、動物性タンパク質を選択するであろう消費者を取り込めると認識した上での、より広い競争戦略を反映しています。従来凝固剤として使用されていた硫酸カルシウムは、豆腐を強化する役割も果たし、1回分あたりの日推奨カルシウム摂取量の20%〜30%を提供しています。この栄養上の利点は、健康志向の購買者へのアピールのために製品パッケージで目立つように強調されています。

性質別:オーガニック認証がプレミアム価格設定を解放

コンベンショナル豆腐は2025年に市場シェアの78.43%を占め、鶏肉や卵などのコモディティタンパク質と競争する大衆市場の小売チャネルにおける価格感度を示しています。一方、オーガニック豆腐は2031年にかけて年平均成長率(CAGR)13.07%で成長する見込みです。この成長は、遺伝子組み換えでない大豆の使用を要求し合成農薬を禁止する欧州連合(EU)および米国農務省(USDA)の認証基準によって支援されています。オーガニック豆腐セグメントは、健康および環境上のメリットとして認識されているものに対して20%〜40%のプレミアムを喜んで支払う消費者を引き付けています。これらの消費者は主に、可処分所得が高い都市沿岸市場に位置しています。さらに、オーガニック認証は、2008年のメラミン汚染事件がいまだに購買決定に影響を与えている中国など、食品安全スキャンダルがコンベンショナル農業への信頼を損なった地域において品質保証の指標として機能しています。

オーガニック豆腐セグメントの成長はサプライチェーンの制限により課題に直面しています。遺伝子組み換えでない大豆の作付面積は、米国中西部やブラジルなどの主要生産地域での総栽培量のほんの一部に過ぎません。この需給のアンバランスが価格の変動性をもたらし、投入コストの変動を吸収するための規模を欠くことが多いオーガニック豆腐生産者にとってマージン管理を困難にしています。さらに、年次監査やトレーサビリティ文書を含む認証コストは、小規模メーカーに不均衡な負担をかけ、市場の集中を招いています。しかしながら、2030年までに農地の25%をオーガニック管理下に置くことを目指す欧州連合のファームトゥフォーク戦略は、予測期間中に供給制約を緩和し価格プレミアムを低下させることが期待されています。

流通チャネル別:フードサービスの回復がオントレードの成長を加速

オフトレードチャネルは2025年の流通シェアの60.43%を占め、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売が含まれています。この優位性は、豆腐の家庭用必需品としての役割と、主流の食料品小売業者における植物性セクションの入手可能性の向上を強調しています。スーパーマーケットとハイパーマーケットは依然として数量の主要ドライバーであり、基本的なコモディティブロックからプレミアムオーガニックおよびフレーバーオプションまで幅広い在庫保管単位(SKU)を提供しています。オンライン小売はオフトレード内で最も急成長しているサブセグメントであり、Amazon FreshやInstacartなどのeコマースプラットフォームが試用購入を簡素化し、定期的な消費を促進するサブスクリプションモデルをサポートしています。コンビニエンスストアはアジア太平洋市場において重要なチャネルとして台頭しており、食べ頃の豆腐スナックや一人前サイズの商品が、迅速な食事ソリューションを求める都市消費者に対応しています。

レストラン、カフェテリア、ケータリング事業を含むオントレードのフードサービスチャネルは、パンデミック関連の閉鎖が緩和され植物性メニューの採用が加速するにつれ、2031年にかけて年平均成長率(CAGR)13.84%で回復しています。Datassentialは、2024年に植物性タンパク質を特集したレストランメニューアイテムが前年比8%増加したと報告しており、押し出し加工肉の代替品と比較して低コストで料理の汎用性が高い豆腐が大きなシェアを占めています。

地理分析

アジア太平洋は2025年に市場の34.55%の大きなシェアを占め、主要地域セグメントとなっています。この優位性は、伝統的な市場における定着した消費パターンと新興経済国における豆腐採用の増加に起因しています。中国は依然として最大の単一国市場であり、豆腐消費は歴史的に広東省や福建省などの沿岸省に集中しています。都市化が今や食の多様化を推進しており、内陸都市での消費が増加しています。日本では、伝統的な豆腐消費は高齢化の進行や世帯規模の縮小により若干の減少を見せています。しかしながら、食べ頃フォーマットや強化バリアントの革新がこれらの数量減少を相殺するのに役立っています。インドは成長する機会を代表しており、ベジタリアンの食の伝統と都市部の中産階級消費者の間でのタンパク質意識の高まりが需要を推進していますが、流通は依然として主に大都市圏に限定されています。

北米は急速な成長を経験しており、主に米国がけん引しており、パンデミック後に豆腐の家庭普及率が9%に倍増しました[3]出典:グッドフードインスティテュート、植物性産業向け米国小売市場インサイト、

gfi.org。この地域の成長はプレミアム化を特徴としており、消費者はより高い価格帯を誇るオーガニック、強化、フレーバー豆腐バリアントをますます選択しています。カナダでは、市場規模は小さいものの、植物性タンパク質消費を奨励する政府の食事ガイドラインとアジアの料理の伝統を主流の食文化に統合する移民トレンドに支援され、急速に拡大しています。メキシコでは、豆腐の採用はメキシコシティやグアダラハラなどの都市部に集中しています。しかしながら、流通の課題や大豆タンパク質への文化的な不慣れにより成長は制限されており、未開発の機会を提示しています。

欧州では、ドイツ、英国、フランスが豆腐消費を主導しています。ドイツの市場成長は、輸入動物飼料への依存を減らすために植物性代替品を強調する連邦食品農業省のタンパク質戦略に支援されています。この政策主導のアプローチは、地域全体での豆腐および他の植物性タンパク質のより大きな採用を促進し、市場全体の拡大に貢献しています。

競争環境

グローバル豆腐市場は適度に分断されており、集中指数は10点満点中4点です。これは、直接的な価格競争ではなく差別化された戦略を通じて競合する地域専門企業と多国籍企業の双方の存在を示しています。韓国のPulmuone、日本のHouse Foods、香港のVitasoyなどの確立した企業は、数十年の製造ノウハウと伝統的な市場での強いブランドエクイティに依存しています。一方、Hain CelestialやNasoyaなどの西洋企業は、プレミアム市場セグメントを対象にオーガニック認証やフレーバーバリアントに注力しています。

市場戦略は二つの明確なアプローチに従っています。アジアの既存企業は買収や合弁事業を通じて北米および欧州に進出しており、一方で西洋のプレイヤーはコモディティ輸入品との差別化を図るために製品革新を重視しています。成長機会は、高齢化人口向けの強化豆腐、利便性重視の消費者向けの食べ頃フォーマット、中東市場を対象としたハラール認証製品などの分野に存在しています。Hodo Foodsのような小規模な革新者は、直接消費者向けeコマースモデルを活用し、プレミアムグローサリーチェーンとのパートナーシップを形成することで、従来の確立したプレイヤーに有利な流通の課題を回避して勢いを得ています。

技術は市場における重要な競争要因となっています。高圧処理により常温保存可能な豆腐の生産が可能となり、冷蔵の必要性がなくなりコンビニエンスストアや自動販売機などの新たなチャネルが開かれています。さらに、中国の臭豆腐で伝統的に使用されている発酵技術が、健康志向の消費者に訴求するプロバイオティクス豊富なバリアントを生み出すために応用されています。しかしながら、健康強調表示に関する規制の不確実性がこの分野のマーケティング機会を制限しています。特許活動が増加しており、酵素凝固法などの革新が食感の一貫性を改善し処理時間を短縮しています。知的財産は、歴史的に低技術であったこの産業において戦略的資産となりつつあります。例えば、House Foodsの2024年の賞味期限延長カルシウム強化豆腐に関する特許出願はこのトレンドを示しています。Beyond MeatやImpossible Foodsなどの植物性肉生産者がマージンの圧迫に直面し、従来の大豆ベース製品への多様化を検討する可能性があるため、競争の激しさは高まると予想されます。これらの企業は既存の流通ネットワークとブランド認知度を活用して確立した豆腐メーカーに挑戦できる可能性があります。国際標準化機構(ISO)22000食品安全管理基準および米国農務省(USDA)オーガニック認証への準拠は、プレミアム小売チャネルでの競争においてますます不可欠となっており、大規模なプレイヤーを優遇し市場シェアを集中させる参入障壁を生み出しています。

豆腐業界のリーダー企業

Amy's Kitchen, Inc.

Eden Foods, Inc.

House Foods Group Inc.

Hodo Foods

Kikkoman Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:韓国を代表する豆腐メーカーであるPulmuoneは、2025年末までにアムステルダムに欧州子会社を設立し、2026年初頭にフランス、ドイツ、スペインでの事業を開始する計画です。同社は同時に、マサチューセッツ州エイヤーの工場能力を毎時4,500ブロックから9,000ブロックへと倍増させ、米国および欧州市場の拡大を支援します。

- 2025年9月:英国の植物性ブランドTHISとドイツのスタートアップOmamiが、主流のスーパーマーケット(Sainsbury's、Ocado、Tesco、Waitrose)で「英国初」のひよこ豆豆腐を発売しました。70%のひよこ豆で製造され、ライトリーシーズンドとチリスパイストのバリアントで提供され、200gブロックが2.95ポンド、100gあたりのタンパク質は14〜15gです。

- 2025年6月:Viveraは、オランダと英国(Asda、Ocado)で食感と風味の吸収を改善した冷凍豆腐を発売しました。欧州産大豆を使用したオーガニック製品で、5分以内に素早く調理でき、消費者が利便性の高い栄養価のある食事を求めるニーズに応えながら、従来の調理の課題を解消しています。

グローバル豆腐市場レポートの範囲

グローバル豆腐市場には、豆乳を凝固剤で処理し、得られた凝乳をさまざまな消費可能な形状に圧縮するプロセスで生産される大豆ベースのタンパク質製品が含まれます。豆腐は、その多用途性、栄養上のメリット、および多様な料理への適応性で広く認識されており、世界中の健康志向の消費者やベジタリアンの間で人気の選択肢となっています。

豆腐市場は製品タイプ別にレギュラー、スモーク/フレーバー、強化/機能性にセグメント化されています。性質別では市場はオーガニックとコンベンショナルにセグメント化されています。流通チャネル別では市場はオントレードとオフトレードにセグメント化されており、オフトレードはスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売、その他にサブセグメント化されています。市場規模の算定は、上記のすべてのセグメントについて金額(USD)および数量(トン)で行われています。

| レギュラー |

| スモーク/フレーバー |

| 強化/機能性 |

| オーガニック |

| コンベンショナル |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| アジア太平洋のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米のその他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東・アフリカのその他 |

| 製品タイプ別 | レギュラー | |

| スモーク/フレーバー | ||

| 強化/機能性 | ||

| 性質別 | オーガニック | |

| コンベンショナル | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| アジア太平洋のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米のその他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東・アフリカのその他 | ||

市場の定義

- 代替肉 - ベジタリアンまたはビーガンの食材から作られた食品で、肉の代替として食べられます。代替肉は通常、口触り、風味、外観、または化学的特性など、特定の種類の肉の特性を近似しています。

- テンペ - 大豆をリゾプス(Rhizopus)で発酵させて作る、高タンパクのアジア食品です。

- 植物性テクスチャードタンパク質 - 大豆、エンドウ豆、小麦、麻などの食用タンパク質源から作られた食品は、植物性テクスチャードタンパク質として知られています。各ユニットは構造的整合性と識別可能なテクスチャーを持っているため、食品を消費向けに調理する際に使用される調理やその他のプロセス中の水和に耐えられます。

- 豆腐 - 豆腐は、豆乳を凝固剤で処理して作られた柔らかい食品です。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉の日本の格付けシステムです。「A」は胴体の歩留まりが最高であることを意味し、数字の評価は牛肉の霜降り、肉の色と輝き、食感、色、光沢、脂肪の質に関連しています。A5は和牛牛肉が獲得できる最高の評価です。 |

| と畜場 | と畜場の別名であり、人間が消費するための食肉を目的として動物を屠殺することに使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾患で、多くの場合、養殖池への放流から30〜35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファービリデ科の二本鎖DNAウイルスにより引き起こされる、豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、地中海において世界的に知られる6つの異なる系群に見られるマグロの最小種の一つです。 |

| アンガスビーフ | スコットランド原産の特定品種の牛から得られる牛肉です。「認定アンガスビーフ」品質マークを受けるには、米国アンガス協会からの認証が必要です。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたはスモークされた肉です。 |

| ブラックアンガス | 角のない黒い毛色の品種の牛から得られる牛肉です。 |

| ボローニャ | 通常、大型でポーク、ビーフ、または仔牛肉から作られるイタリアのスモークソーセージです。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝達性因子への感染によって引き起こされる、牛の進行性の神経疾患です。 |

| ブラートヴルスト | ポーク、ビーフ、または仔牛肉から作られるドイツのソーセージの一種です。 |

| BRC | 英国小売協会 |

| ブリスケット | 牛または仔牛の胸部または下胸部から取れる肉の部位です。牛のブリスケットは9つの牛肉の主要部位の一つです。 |

| ブロイラー | 食肉生産のために特別に繁殖・飼育された鶏(Gallus domesticus)を指します。 |

| ブッシェル | 穀物および豆類の計量単位です。1ブッシェル=27.216kg |

| と体 | 食肉として加工された動物の解体体であり、精肉業者が肉を切り分けるものを指します。 |

| CFIA | カナダ食品検査庁 |

| チキンテンダー | 鶏の小胸筋(pectoralis minor)から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩の部分である大きな肉の塊であるチャックの主要部位から切り取られる牛肉の部位を指します。 |

| コンビーフ | 塩水で漬けて茹でた牛のブリスケットで、通常冷たいまま提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれる、肉の量を定義するために使用される計量単位です。1CWT=50.80kg |

| ドラムスティック | もも肉なしの鶏の脚を指します。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省の経済調査局 |

| 雌羊 | 成熟した雌の羊のことです。 |

| FDA | 食品医薬品局 |

| フィレ・ミニョン | テンダーロインの小さい端から取れる肉の部位です。 |

| フランクステーキ | 牛の後部のやや前にある脇腹から取れる牛肉のステーキです。 |

| フードサービス | レストラン、学校や病院のカフェテリア、ケータリング事業、その他多くの形態を含む、家庭外で食事を調理する企業、機関、会社を含む食品産業の一部を指します。 |

| 飼料 | 動物の餌を指します。 |

| 前脛骨部 | 牛の前脚の上部です。 |

| フランクフルター | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされたスモークソーセージの一種です。 |

| FSANZ | 食品規格オーストラリアニュージーランド |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| 砂肝 | 鳥の消化管にある器官を指します。鳥の機械的胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加剤を補充した飼料で飼育された牛から得られる牛肉です。穀物肥育牛にはまた、より速く太らせるために抗生物質や成長ホルモンが投与されることもあります。 |

| 草地飼育牛肉 | 牧草のみを飼料として与えられた牛から得られる牛肉です。 |

| ハム | 豚の脚から取れる豚肉を指します。 |

| HoReCa | ホテル、レストラン、カフェ |

| ジャーキー | スリムにトリミングされた肉を細切りにして乾燥(脱水)させた食品で、腐敗を防ぎます。 |

| 神戸牛 | 日本の兵庫県の但馬牛(Kuroge Washu)品種からの和牛です。神戸牛として分類されるには、牛が日本の神戸市の兵庫県内で生まれ、飼育され、屠殺されている必要があります。 |

| レバーヴルスト | 牛または豚のレバーから作られるドイツのソーセージの一種です。 |

| ロイン | 牛の下肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 細かく刻まれたまたは挽いた加熱処理豚肉から作られる大型のイタリアのソーセージまたはランチョンミートで、少なくとも15%の小さな豚脂肪の角切りを含んでいます。 |

| パストラミ | 通常薄切りで提供される、高度に味付けされたスモークビーフを指します。 |

| ペパロニ | 硬化した肉から作られるアメリカのスパイシーなサラミの一種です。 |

| プレート | リブカットのすぐ下の牛の腹部から取れる前四半部の部位です。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 豚に発生する疾患で、後期繁殖障害や新生子豚の重篤な肺炎を引き起こします。 |

| 主要部位 | と体の主要セクションを指します。 |

| クォーン | マイコプロテインを原料として調製された代替肉製品で、真菌培養物を乾燥させ、卵白またはジャガイモタンパク質(バインダーとして機能する)と混合し、食感を調整してさまざまな形状に成型したものです。 |

| 加熱調理済み食品(RTC) | すべての食材を含み、パッケージに記載されているプロセスを通じて一部の調理または加熱が必要な食品を指します。 |

| 即食食品(RTE) | 事前に調理または加工された食品で、食べる前にさらなる調理や調製が不要な食品を指します。 |

| レトルトパッケージング | 食品をポーチまたは金属缶に充填し密封した後、極めて高温で加熱して商業的に無菌状態にする無菌包装プロセスです。 |

| ランプステーキ | 脚と背骨の分割部分から得られる牛肉の部位を指します。 |

| サラミ | 発酵および乾燥熟成させた肉から成る硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸チェーンがすべて単結合を持つ脂肪の一種で、一般的に健康に悪いとされています。 |

| ソーセージ | 細かく刻んで味付けされた肉から作られる肉製品で、新鮮、スモーク、または漬け込みの状態で提供され、通常はケーシングに詰められます。 |

| ホタテ | 二枚貝の一種で、2つのリブ状の殻を持つ食用の貝類です。 |

| セイタン | グルテンから作られる植物性代替肉です。 |

| セルフサービスキオスク | 顧客がキオスクで自分自身の注文を行い支払いを完了するセルフオーダーのPOS(販売時点情報管理)システムで、完全にコンタクトレスでスムーズなサービスを実現します。 |

| サーロイン | 牛の背中の下側および側面部から取れる牛肉の部位です。 |

| スリミ | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋全体から成る牛肉の部位を指します。 |

| タイガーシュリンプ | インド洋および太平洋から取れる大型のエビの一種です。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に微量存在する不飽和脂肪の一種です。 |

| バナメイエビ | 通常、人工池での赤道付近の沿岸地域で養殖される熱帯のエビです。 |

| 和牛 | 高度な霜降りで珍重される黒毛または赤毛の日本の牛の4種類のいずれかの品種から得られる牛肉です。 |

| 動物衛生 | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測手法を構築するために、ステップ1で特定された変数および要素を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目ベースで行われます。価格にインフレは含まれておらず、平均販売価格(ASP)は各国の予測期間全体にわたって一定に保たれます。

- ステップ3:検証と最終確認: この重要なステップでは、調査対象市場の一次調査専門家からなる広範なネットワークを通じて、すべての市場数値、変数、アナリストの見解が検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、あらゆるレベルおよび機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティングアサインメント、データベースおよびサブスクリプションプラットフォーム。