アンテナ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 27.22 十億米ドル |

| 市場規模 (2031) | 39.18 十億米ドル |

| 成長率 (2026 - 2031) | 7.56% CAGR |

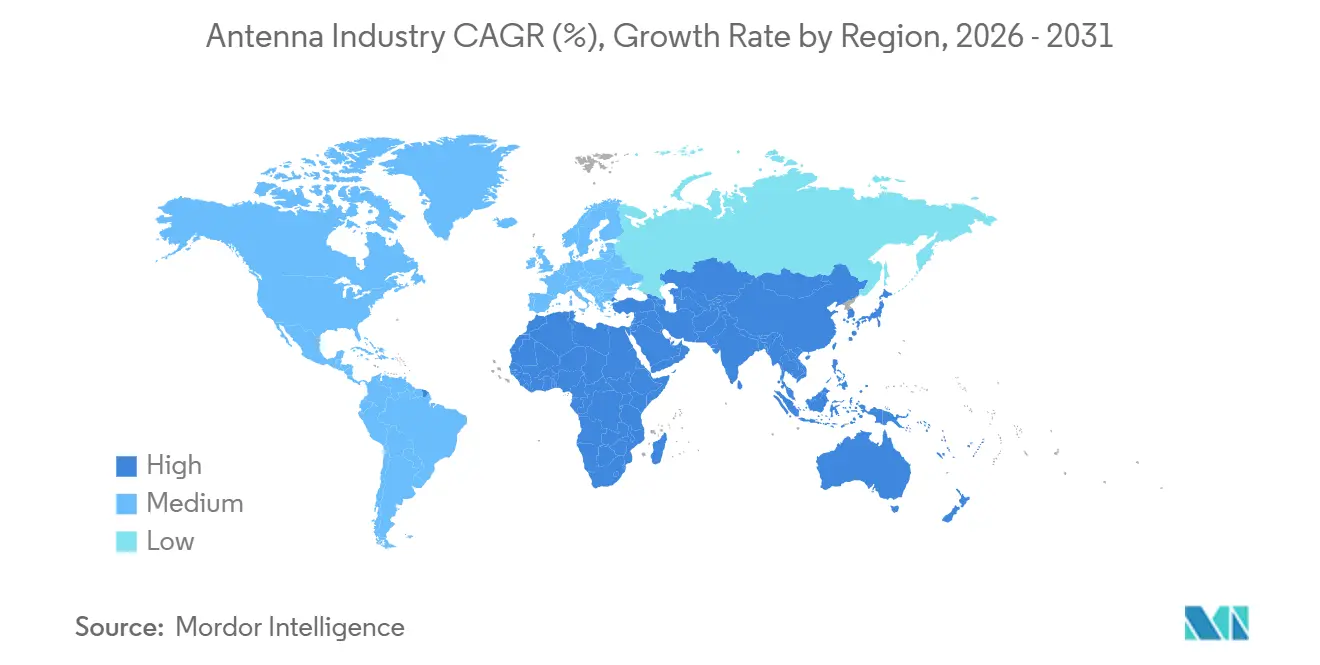

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

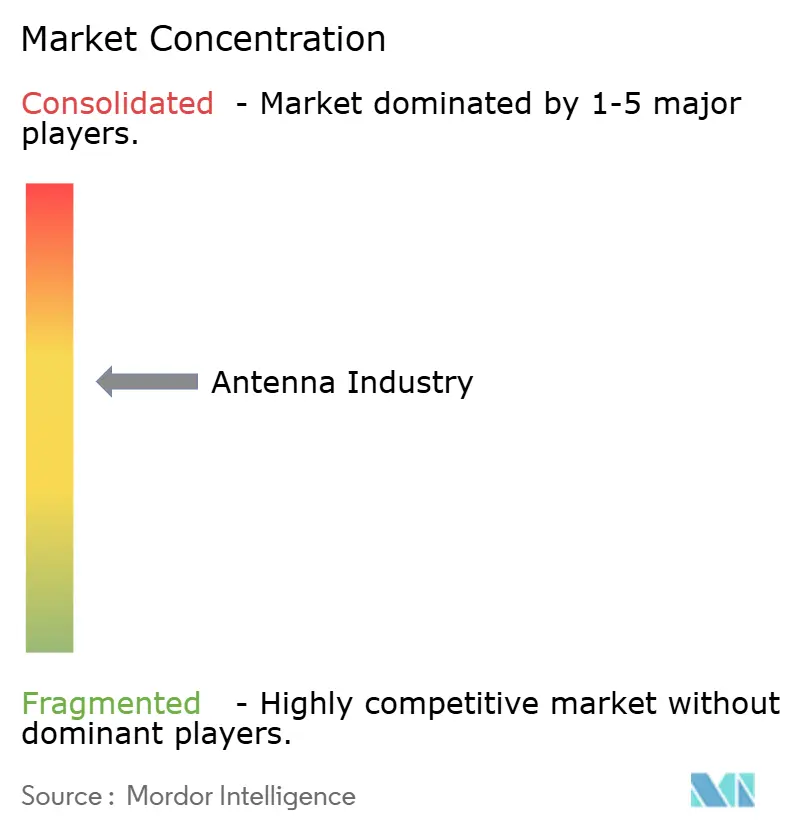

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアンテナ市場分析

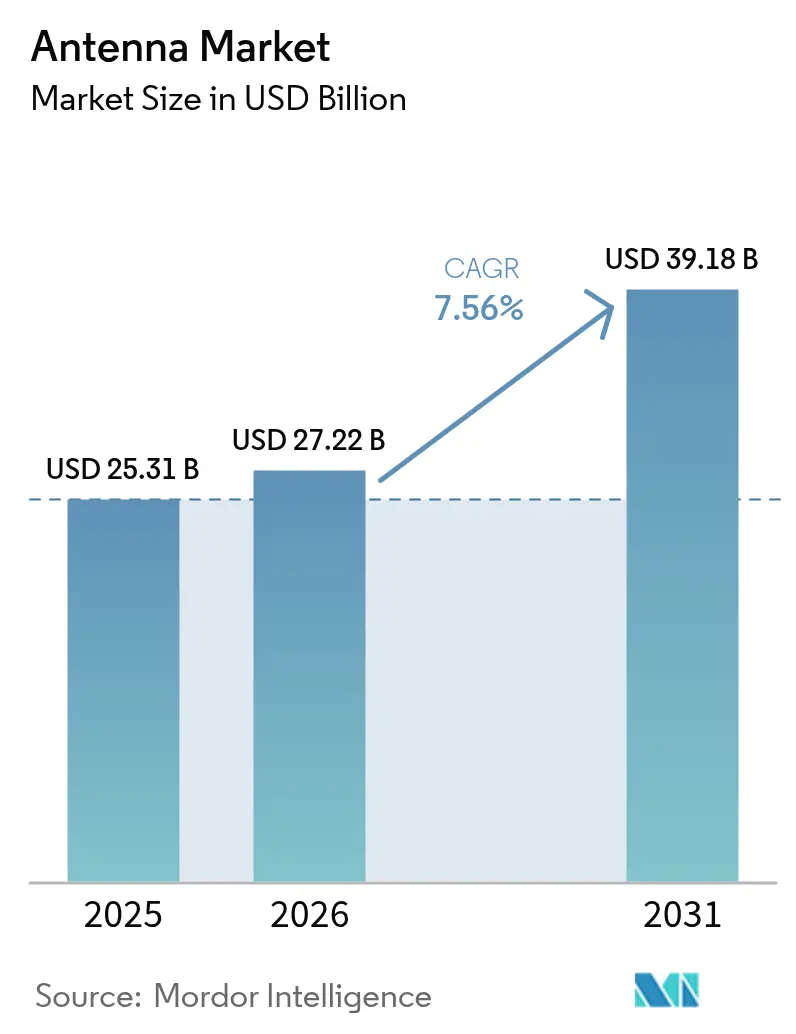

アンテナ市場規模は、2025年の252億9,100万米ドルから2026年には272億2,200万米ドルへと成長し、2026年〜2031年の年平均成長率7.56%で2031年までに391億8,000万米ドルに達すると予測されています。需要は、単一バンドの受動放射体から、同一フットプリント内に5Gミリ波、非地上系衛星、および車車間・路車間通信リンクを収容する緊密に統合されたマルチバンドアセンブリへと移行しています。デバイスメーカーは、消費者マージンが縮小する中でもフェーズドアレイおよびマッシブ多入力多出力構造の部品表コストの上昇に取り組んでおり、アンテナ・イン・パッケージモジュールを大規模に出荷できるベンダーが価格競争力を拡大しています。アジア太平洋地域が新規基地局展開をリードする一方、北米および欧州の通信事業者は5Gスタンドアローンコアへのアップグレードを進め、アクティブパネル、スモールセル、インフラグレードのリモートラジオヘッドへの発注を増加させています。米国および欧州連合における自動車接続規制により、すべての新車にマルチポートルーフモジュールが追加され、モビリティ、テレマティクス、先進運転支援エコシステム全体でアドレス可能なアンテナ市場がさらに拡大しています。

主要レポートのポイント

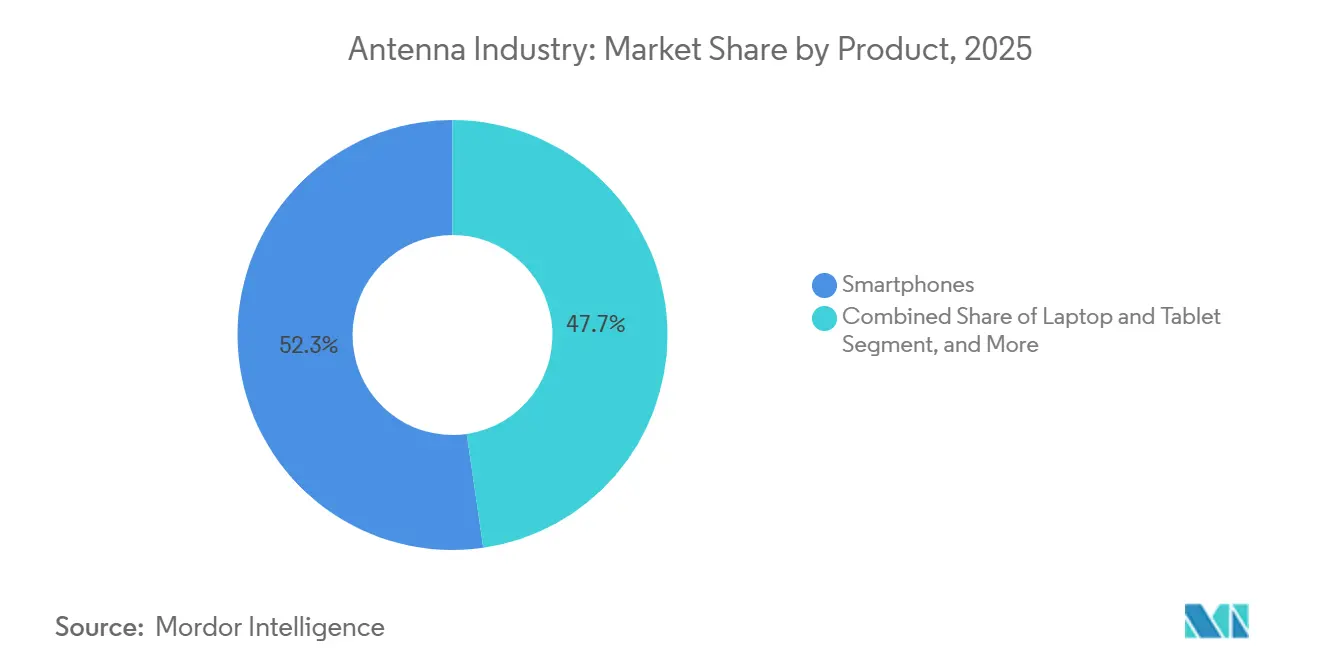

- 製品カテゴリー別では、スマートフォンが2025年のアンテナ市場シェアの52.28%をリードし、ウェアラブルおよびヒアラブルは2031年までに年平均成長率7.70%を記録すると予測されています。

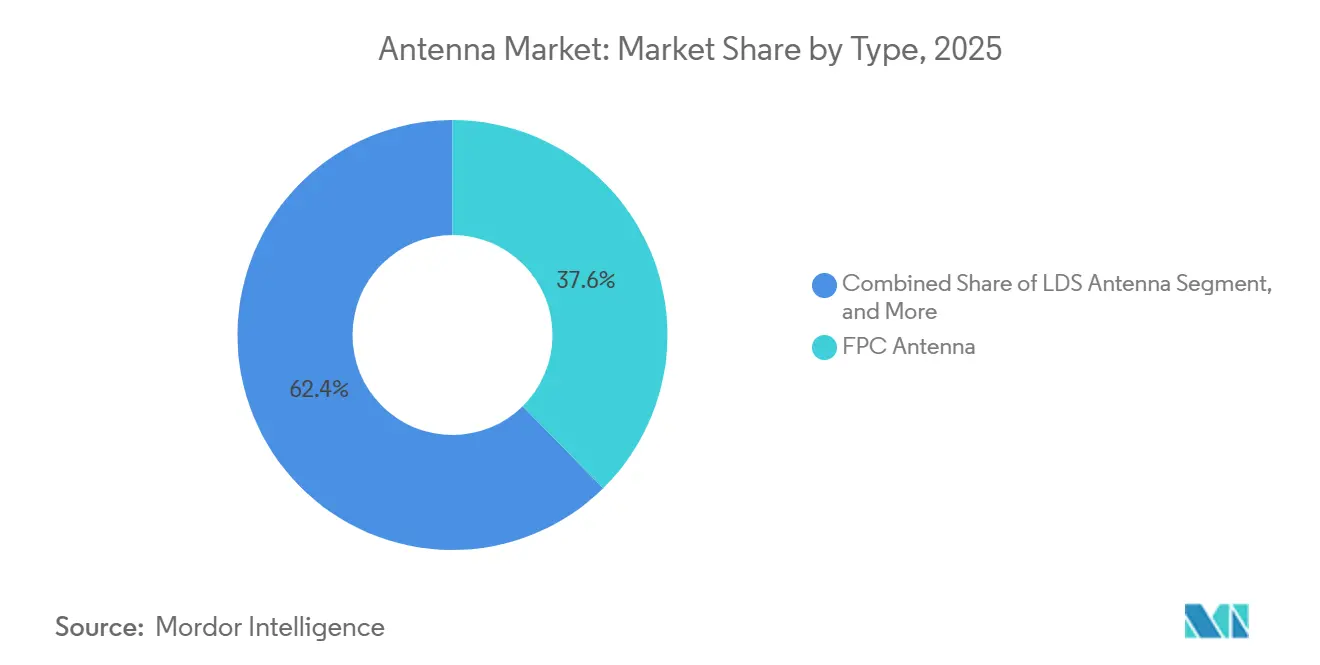

- タイプ別では、フレキシブルプリント回路アンテナが2025年の出荷量の37.63%を占め、液晶ポリマー製品は同期間に年平均成長率7.59%で成長すると予測されています。

- 技術別では、アンテナ・イン・パッケージモジュールが2025年のアンテナ市場規模の35.82%のシェアを保持し、アンテナ・オン・チップ統合は2026年〜2031年に年平均成長率7.66%で拡大すると予測されています。

- 周波数別では、1〜6GHz帯が2025年の収益の42.48%を占めましたが、30GHz超の帯域は年平均成長率7.61%で成長する見込みです。

- 用途別では、主要セルラーリンクが2025年の需要の45.91%を生み出しましたが、GNSSアンテナは運転支援目標に牽引され、年平均成長率7.73%が見込まれています。

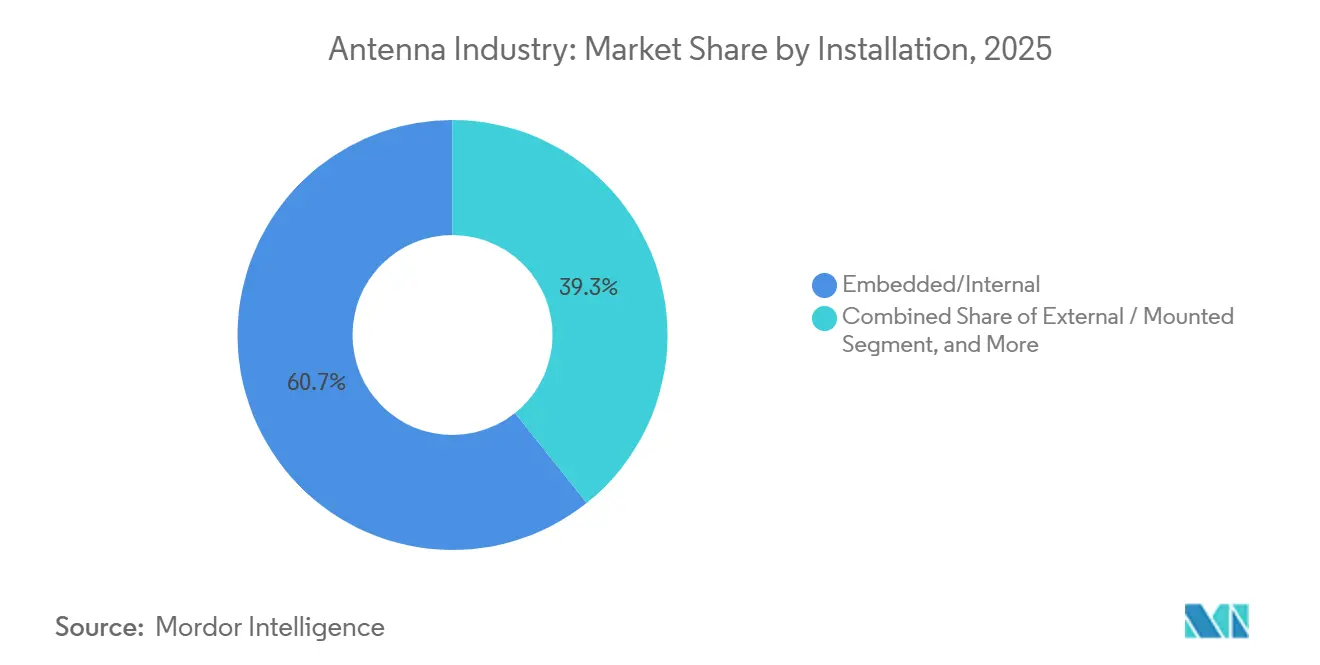

- 設置方法別では、組み込み・内蔵構成が2025年の出荷量の60.73%を占め、外部マウントを上回る年平均成長率7.79%で成長すると予測されています。

- エンドユーザー産業別では、車車間・路車間通信の普及加速に伴い、自動車・モビリティが年平均成長率7.84%で最も急速な成長が見込まれています。

- 地域別では、アジア太平洋が2025年に47.71%を占め、中東・アフリカが2031年までに最速の年平均成長率7.63%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアンテナ市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高密度アクティブアンテナを必要とする5Gおよびミリメートルウェーブのロールアウトの急増 | +1.8% | 北米、欧州、アジア太平洋の都市部に集中したグローバル | 中期(2〜4年) |

| マルチバンド・超小型設計を推進するIoTエンドポイントの急増 | +1.4% | グローバル、特にアジア太平洋の製造ハブおよび北米のスマートシティ展開 | 長期(4年以上) |

| 米国およびEUにおける自動車V2X義務化によるマルチポート車載アンテナの需要増加 | +1.2% | 北米および欧州、アジア太平洋の自動車輸出市場への波及あり | 短期(2年以内) |

| 堅牢なフェーズドアレイおよびコンフォーマルアンテナに対する防衛需要 | +0.9% | 北米および欧州の防衛調達、中東での選択的採用 | 長期(4年以上) |

| モビリティおよび非地上系ネットワーク向け衛星フラットパネルの成長 | +0.8% | グローバル、北米の海事・航空分野での早期牽引 | 中期(2〜4年) |

| 医療およびコンシューマー向け拡張現実デバイス向けフレキシブル・ウェアラブルアンテナ | +0.7% | 北米および欧州の医療市場、アジア太平洋の民生用電子機器製造 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高密度アクティブアンテナを必要とする5Gおよびミリメートルウェーブのロールアウトの急増

移動体通信事業者は、受動分散システムから無線機、ビームフォーミングロジック、電力増幅を内蔵した自己完結型アクティブパネルへと移行し、フィーダーケーブルの損失を削減してダイナミックスペクトル共有を実現しています。10センチメートルの開口部内に64素子フェーズドアレイを搭載することで、26〜28GHzにおいてサブ度のビームステアリングが可能となり、スペクトル投資をより迅速に回収できるコンパクトな都市型マイクロセルが実現しています。中国は2024年末時点で240万局の5Gマクロサイトが稼働中と報告し、2025年中に350万局を目標としており、端末普及率が頭打ちになる中でもアクティブアンテナの受注残を維持しています。[1]Reuters Staff、「中国5G基地局目標」、Reuters、reuters.com パネルあたり150〜200Wの熱負荷は液体または高度なヒートパイプ冷却を必要とし、ユニット価格を押し上げていますが、ビームフォーミング展開後にスペクトル効率が大幅に向上するため、通信事業者はそのプレミアムを受け入れています。24GHz超の電磁波曝露に関するコンプライアンス確認は、北米の規制よりも厳格な電界強度制限を適用する欧州の法域を中心に計画遅延を招いています。

マルチバンド・超小型設計を推進するIoTエンドポイントの急増

資産トラッカー、スマートメーター、環境センサーは4つ以上の無線機を搭載するケースが増えており、1GHz未満、2.4GHz、5GHz、場合によっては6GHzをカバーするためにアンテナのフットプリントを50cm³未満に抑えることが求められています。MEMSスイッチアーキテクチャにより、25dBを超えるアイソレーションを維持しながら帯域間をホッピングし、固定帯域ユニットと比較してバッテリー寿命を最大40%向上させることが研究で実証されています。[2]IEEE Staff、「IoTノード向け再構成可能アンテナ」、IEEE Transactions on Antennas and Propagation、ieee.org セラミックスタック内に受動フィルタとマッチングネットワークを組み込んだ基板により、基板実装面積の30%が解放され、材料コストが約15%削減されます。シンガポールとバルセロナはマルチバンドアンテナを自治体調達仕様に明文化し、他のスマートシティプロジェクトが参照するテンプレートを作成しました。超小型放射体は必然的に帯域幅が狭く効率が低下するため、設計ハンドブックではミリメートルスケールのレイアウトにおけるインピーダンス調整に章全体を割くようになっています。[3]Johanson Technology Engineers、「チップアンテナ設計ハンドブック」、Johanson Technology、johansontechnology.com

米国およびEUにおける自動車V2X義務化によるマルチポート車載アンテナの需要増加

確定した米国規則は5.9GHz帯をセルラー車車間・路車間通信に割り当て、自動車メーカーに対して衛星およびWi-Fiリンクにも対応するルーフマウント放射体と5G NRモデムの組み合わせを義務付けています。欧州のeCall法令は5m未満のGNSS精度を要求し、すべての新型乗用車にマルチ周波数L1+L5アンテナを搭載させています。SAEガイダンスは方位角全体のゲイン変動を3dB未満に制限しており、フロントガラス埋め込みソリューションを事実上排除し、シャークフィンモジュールへの需要を促進しています。20ms未満のレイテンシ目標は10MHzを超える帯域幅を必要とし、狭帯域モノポールを排除して広帯域平面逆F型またはパッチアレイを優位にしています。その結果、車両あたりのアンテナ搭載数は今後10年間でほぼ倍増すると予測されています。

堅牢なフェーズドアレイおよびコンフォーマルアンテナに対する防衛需要

軍は機械式ディッシュを電子走査アレイに置き換えており、これはマイクロ秒単位でビームをシフトさせ、極超音速脅威の追跡や高G旋回中の衛星リンク維持に不可欠です。米国海軍の発注は、レーダー断面積を削減しながら±60度の走査範囲を維持する湾曲機体に沿ったコンフォーマルアレイを支援しています。ポリイミド上のNASAプロトタイプは−150℃〜+120℃の温度変化に耐え、小型衛星コンステレーションの過酷環境ハードルをクリアしています。MIL-STD-810およびMIL-STD-461に基づく認定サイクルは18ヶ月以上に及び、既存企業を保護する一方で、積層造形によりテストを短縮できる新規参入者に報酬をもたらしています。価格プレミアムは依然として高く、商業同等品の10〜50倍に達することも多いですが、無人プラットフォームの普及に伴い出荷量は増加しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ミリメートルウェーブにおけるRFフロントエンドの電力効率制約の高まり | -0.9% | グローバル、北米および欧州のスマートフォン市場に深刻な影響 | 短期(2年以内) |

| 東アジアへのサプライチェーン集中による地政学的リスク | -0.7% | グローバル、特に北米および欧州の完成品メーカーに影響 | 中期(2〜4年) |

| フッ素化アンテナ基板に関する環境規制 | -0.5% | 欧州および北米、アジア太平洋の輸出志向メーカーへの波及の可能性 | 長期(4年以上) |

| 個別需要を減少させる統合チップアンテナモジュールとの競合 | -0.6% | グローバル、民生用電子機器およびウェアラブルセグメントへの影響が最大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ミリメートルウェーブにおけるRFフロントエンドの電力効率制約の高まり

連続ミリメートルウェーブストリーミングは、28GHzで各空間ストリームが2〜3Wを消費するため、スマートフォンのバッテリーを約4時間で消耗させます。6GHz未満にダウンシフトするハイブリッドRF・ミリメートルウェーブアーキテクチャは35%のエネルギーを節約しますが、デュアルアンテナチェーンと20%多い基板面積を必要とします。窒化ガリウム増幅器はインフラの効率を高めますが、スマートフォンには依然としてコストが高く、挿入損失を大幅に削減するガラスまたはシリコンインターポーザは材料プレミアムが3〜4倍に達します。この経済的格差により、固定無線およびホットスポットデバイス以外での消費者向けミリメートルウェーブアンテナの普及が制限されています。

東アジアへのサプライチェーン集中による地政学的リスク

フレキシブルプリント回路アンテナの約70%および液晶ポリマー基板の85%が中国、日本、韓国、台湾から出荷されています。複数の中国サプライヤーが米国エンティティリストに掲載され、自動車の発売が最大9ヶ月遅延し、西側ブランドはより大きな安全在庫を保有することを余儀なくされています。国内回帰は労働力とスキルの面で大きな障壁に直面しており、欧州の半導体資金調達はアンテナ組立を依然として回避しており、地域的なギャップが未解決のままとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:液晶ポリマー基板がプレミアム層でシェアを拡大

液晶ポリマー基板は2025年のアンテナ市場シェアの37.63%を占め、フラッグシップスマートフォンが30GHz超の効率的な放射のために誘電率3.0未満を要求するため、最速の年平均成長率7.59%が見込まれています。フレキシブルプリント回路設計は、工具費が低いため中価格帯デバイスに根強く残っていますが、85℃を超えると熱安定性が低下し、OEMは薄い液晶ポリマーフィルムをポリイミドコアに積層したハイブリッドスタックへの移行を進めています。スタンプ金属アンテナは、耐衝撃性がコストを上回る自動車および産業用制御機器での採用を維持しており、レーザーダイレクトストラクチャリングモジュールはウェアラブルにおいて別基板を不要にすることで組立工程を30%削減しています。電気電子技術者協会の測定では、液晶ポリマーインサートが28GHzで0.3dBの経路損失低減をもたらし、実効放射電力が7%向上し、20〜25%の材料プレミアムを正当化することが示されています。工具ベンダーは、マイナス40℃からプラス125℃の自動車サイクルに耐える金属・ポリマー複合材向けに金型セットを再調整し、スマートフォン以外の市場を拡大しています。

2026年〜2031年にかけて、フレキシブルプリント回路の専門企業は折りたたみ式端末のディスプレイグレアを軽減するマットブラックソルダーマスク仕上げへの多角化を進め、液晶ポリマーのパイオニア企業は低損失の38〜40GHzバックホールリンクを求める基地局サプライヤーへの営業を強化しています。スタンプアンテナは、シールドハウジングを必要とするマルチギガビットイーサネットループを採用する車両の増加に伴い勢いを増し、レーザーダイレクトストラクチャリングは1グラムが重要な民生用拡張現実アイウェアへと展開が拡大しています。新興のメタポリマーおよびモールデッドインターコネクトデバイスはニッチにとどまりますが、防衛主要企業がコンフォーマルレドームへの適用をテストしています。全体として、液晶ポリマーは性能のベンチマークとなっており、その普及はアンテナ市場全体の原材料調達の重み付けを変えています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

技術別:アンテナ・オン・チップ統合がウェアラブルで加速

アンテナ・イン・パッケージは、放射体をトランシーバーダイに取り付けられたセラミックまたはガラスキャリアに移動させることで、2025年のアンテナ市場規模の35.82%のシェアを獲得しました。次の飛躍はアンテナ・オン・チップであり、ファウンドリが再配線層とシリコン貫通ビアを活用してエミッタをシリコン上に直接印刷するにつれて、年平均成長率7.66%の急増が予測されています。ウェアラブル、補聴器、インプラントはこの方向性を採用しており、同軸トレースを排除し、挿入損失を削減し、厚さを0.8mm未満に抑えることで、よりスリムな工業デザインを実現しています。増幅器と移相器を共パッケージ化したアクティブアンテナシステムが基地局アップグレードを支配し、印刷フレキシブル形式は大量市場アクセサリのコストフロアとして継続しています。

2026年〜2031年にかけて、印刷フレキシブルサプライヤーは迅速なイテレーションサイクルで差別化を図り、アンテナ・イン・パッケージメーカーはWi-Fi 7および60GHz免許不要バックホール向けモジュールを標準化しています。フェーズドアレイパネルは防衛から自動車レーダーへと移行し、アンテナ・オン・チップのプロトタイプは2mm²のフットプリントで4dBの実現ゲインを達成し、医療パッチが生体組織を通じてテレメトリを送信するのに十分な性能を示しています。ガラスインターポーザは30GHz超でサブ半波長素子間隔をサポートし、グレーティングローブなしに120°のビームステアリングを可能にし、プレミアムスマートフォンおよびタブレットへの明確な道筋を示しています。

周波数帯域別:ミリメートルウェーブセグメントが勢いを増す

6GHz未満は、LTE、Wi-Fi 6E、および初期5G NRを支えるため、2025年の収益の42.48%を依然として占めていますが、都市部の高密度化が新たなスペクトルを解放するにつれて、30GHz超の周波数は年平均成長率7.61%で成長します。数学的には厳しく、経路損失は周波数の二乗に比例して増加するため、28GHzリンクは同じ距離で2.4GHzより28dB多く損失します。256素子のフェーズドアレイは24dBのビームフォーミングゲインを取り戻し、都市の街路で200〜300mのセル半径を維持します。規制当局は6G向けに使用可能なスペクトルを3倍にする計画であり、アンテナ設計者はKu帯、Ka帯、さらにはD帯域ウィンドウ全体で比帯域幅を30%超に拡張することを余儀なくされています。

ミリメートルウェーブの普及は、固定無線ハブ、鉄道駅、スタジアム、空港のホットゾーンで最も強くなっています。1GHz未満はデータレートよりも通信距離を重視するIoTメーターに引き続き関連性を持ち、6〜30GHz帯は衛星端末および専用バックホールを支えています。24GHz超の周波数に関する国際調整規則への準拠が進捗を左右する要因であり、認可手続きが都市全体のロールアウトを12〜18ヶ月遅延させる可能性があるため、機器メーカーはライセンスが取得され次第フィードを交換できるモジュラーアレイを事前認定しています。

製品別:ウェアラブルが小型化のフロンティアを牽引

スマートフォンは2025年に52.28%のシェアでアンテナ市場をリードし、4×4 MIMO、超広帯域、ミリメートルウェーブ向けのポートを追加し続けています。しかし、ウェアラブルおよびヒアラブルは最速の年平均成長率7.70%を記録する見込みであり、そのフットプリントは10cm³未満に縮小しながらも、Bluetooth低エネルギー、GNSS、場合によってはセルラーリンクを人体組織を通じて確実に放射する必要があります。ポリイミド上の銀ナノワイヤートレースは5mmの曲げに対しても共振を維持し、スマートウォッチにおける初期のデチューニング問題を解決しています。ラップトップおよびタブレットは6GHz Wi-Fi向けに追加アンテナを採用していますが、金属シャーシによりディスプレイベゼルへの配置が制限され、効率が低下しています。ルーターおよびアクセスポイントはサイズ制限から解放されているため、5〜8dBのゲインを追加する外部ダイポールがカバレッジを40〜60%拡張し、ホームオフィスユーザーへの主要な訴求点となっています。

今後、拡張現実ヘッドセットは高帯域幅ビデオとコントロールチャネルのために60GHzと6GHzのアンテナを同一箇所に配置する必要があり、多層印刷構造の研究が加速しています。スマートフォンは4本から6本または8本のアンテナへと移行し、部品表コストが1台あたり2〜3米ドル増加しますが、スループットの二桁台の向上が期待されます。ウェアラブルサプライヤーは電磁結合を最小化するためにバッテリー、無線機、筐体を開発サイクルの早期に共同設計しており、アンテナエンジニアに製品アーキテクチャテーブルでの恒久的な席を与えています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:ADASの普及に伴いGNSSアンテナが急増

セルラーリンクは2025年の需要の45.91%を占めましたが、手頃な価格のデュアル周波数受信機が測位精度をサブメーターに近づけるにつれて、GNSSアンテナは年平均成長率7.73%で他を上回る成長を示します。自動車の車線中央維持アルゴリズムは、電離層誤差を軽減するL1とL5の同時受信に依存し、路側ビーコンなしに精密な位置特定を実現しています。Bluetooth低エネルギー放射体はチップスケールとなり、使い捨て医療パッチを可能にする一方、Wi-Fiアンテナは2.4GHzから7.125GHzへと帯域幅が45%拡大し、対数周期またはテーパードスロットレイアウトが必要となっています。NFCコイルは決済において引き続き重要ですが、13.56MHzでの共振は遠距離場ゲインよりも高いQに依存するため、設計者はループインダクタンスとシールドに注力しています。

2026年以降、GNSSモジュールはマルチコンステレーション受信を標準化し、セルラーフロントエンドはダイナミックスペクトル共有に対応し、1つのアンテナがRFリレーなしに4Gから5Gへと切り替えられるようになります。Wi-Fi 7ドラフトは320MHzチャネルを導入し、さらに広いフラクタルジオメトリを必要とする一方、Bluetoothスマートビーコンは方向探知アンテナを搭載し、サブメーターの屋内位置情報を提供し、近距離通信と衛星ナビゲーションのユースケースの境界を曖昧にしています。

設置方法別:組み込み設計がIoTノードを支配

組み込み・内蔵放射体は2025年の出荷量の60.73%を占め、民生用および産業用IoTにおいて美観的・耐破壊性のある筐体が重要であるため、年平均成長率7.79%で成長します。内蔵スマートフォンアンテナは通常、グランドプレーン結合により−3〜−5dBの実現ゲインを示しますが、PCBレイアウトの工夫により5G NR帯域の帯域幅を回復できます。外部車両アンテナは7〜10dBの優位性を持ち、実効通信距離を2倍にしますが、コンバーチブルやオートバイの乗員に対する比吸収率の閾値をクリアする必要があります。インフラパネルは受動8ポートからアクティブ64ポートアレイへと移行し、タワー荷重に40〜60kgを追加するため、通信事業者は補強ブラケットの予算を確保する必要があります。

スマートシティの街灯センサーが増加するにつれて、堅牢なエポキシポッティングPCBアンテナは−40℃の冬と熱帯の豪雨に耐え、1つのシール内にRF、電力、エッジコンピューティングを統合しています。マウント構成は、レドームが高ゲインパッチを気流と塩霧から保護する海事、航空、鉄道において引き続き重要ですが、コンフォーマル組み込みパネルの価格低下により、10年末までにレガシーホイップおよびドームの出荷量が侵食されるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:自動車が成長軌道をリード

民生用電子機器は2025年のアンテナ市場収益の48.64%を消費しましたが成熟しつつあり、すべての新車がルーフトップモジュールにセルラー、Wi-Fi、GNSS、車車間・路車間通信を統合するにつれて、自動車・モビリティは年平均成長率7.84%で成長すると予測されています。車両あたりの平均アンテナ数は、超広帯域キー、77GHzレーダー、60GHzキャビンモニタリングに牽引され、2024年の8台から2030年までに14台に増加する見込みです。SAEのアイソレーション規則はセルラーと車車間・路車間通信チャネル間に20dBの分離を要求し、OEMに空間ダイバーシティのためのルーフ再設計を迫っています。

防衛の出荷量は依然として少ないですが、各フェーズドアレイは商業ユニットの10〜50倍の価格プレミアムを持ち、軍の購買担当者は試作期間を数ヶ月短縮するコンフォーマル開口部の積層造形を認定しています。遠隔患者モニター、薬剤投与ポンプ、インプラントが医療分野のシェアを拡大していますが、厳格なIEC 60601排出上限がピーク電力を制限し、設計者をより高効率の放射体へと誘導しています。スマート工場では、プライベート5G展開が−40℃〜+85℃に対応したIP65定格アンテナを必要とし、過酷環境認定に精通したサプライヤーに並行した産業用IoTチャネルを開いています。

地域分析

アジア太平洋は、中国の240万局の稼働中5Gサイトと2025年末までの350万局目標に支えられ、2025年のアンテナ市場シェアの47.71%を維持しており、この建設ラッシュがリモートラジオヘッドおよびアクティブアンテナユニットへの継続的な発注を生み出しています。日本の通信事業者は2025年に全国5Gカバレッジを完了し、東京、大阪、名古屋でのスモールセル高密度化に転換し、街路設備に収まるアンテナ・イン・パッケージモジュールを展開しています。韓国は2025年に6G研究コンソーシアムに6,250億ウォン(4億7,000万米ドル)を割り当て、次の10年の機会を育成するために2027年までにテラヘルツデモリンクを義務付けています。インドの2024年の190億米ドルのスペクトルオークションにより、2025年に150都市で5Gサービスが解禁され、通信事業者が都市部の中産階級加入者を獲得するにつれて民生用および固定無線アンテナへの大量発注が促進されています。集中した製造により地域ベンダーは15〜20%のコスト優位性を持ち、西側の購買担当者が代替調達先を求める中でもアジア太平洋のリーダーシップを強化しています。

中東・アフリカは2031年までに最速の年平均成長率7.63%を記録すると予測されています。サウジテレコムの120億サウジアラビアリヤル(32億米ドル)の拡張は、4Gと5Gユーザー間でスペクトルを切り替えるアクティブユニットを重視し、2027年までに5G人口カバレッジ95%を目指しています。アラブ首長国連邦はすべての新築物件に光ファイバーまたは固定無線を義務付け、住宅レイアウトにルーフトップアンテナを組み込んでいます。南アフリカの長らく遅延していた700MHzおよび3.5GHz割り当てが2024年に解消され、農村部の5Gロールアウトへの道が開かれた一方、イスラエルの航空宇宙輸出は高度なフェーズドアレイ需要を安定的に維持しています。ナイジェリアやエジプトでは通貨変動と輸入関税がアンテナ価格を20〜30%押し上げ、端末普及を遅らせていますが、インフラ案件が小売の逆風を相殺しています。

北米と欧州は合わせて第2位のブロックを形成しています。米国連邦通信委員会は2024年に5.9GHz車車間・路車間通信規則を確定し、2028年までに車両あたり150〜200米ドルのアンテナコンテンツを追加します。欧州のeCall要件はすべての新型乗用車にマルチバンドGNSS受信を搭載させており、ドイツの工場所有の3.7〜3.8GHzライセンスはIP65定格の屋内外アレイを必要とするプライベート5Gネットワークを生み出しています。英国の2億ポンド(2億5,000万米ドル)の6G研究プログラムは、大学やスタートアップにおける再構成可能インテリジェントサーフェスおよびテラヘルツ放射体に資金を提供しています。欧州の厳格な電磁適合性および比吸収率制限は専用のアンテナバリアントを必要とし、非経常エンジニアリング費用を10〜15%増加させますが、地域のエンジニアリング雇用を創出しています。

競合環境

上位5社が2025年の収益の約38%を占め、アンテナ市場は適度に分散しており、専門企業にとって成熟した市場となっています。垂直統合された大手企業は、自社の基板、金属化、組立ラインを活用してファブレス競合他社より15〜20%のコスト削減を実現しており、液晶ポリマーなどの材料がスポット不足に陥った際にこの優位性が拡大します。半導体ベンダーはモデムパッケージ内にアンテナ・オン・チップ放射体を組み込むことで個別部品のシェアを侵食し、部品表を圧縮してマージンを高度なウェーハレベルパッケージングへと再配分しています。ガラスインターポーザは30GHz超でサブ半波長素子間隔をサポートし、グレーティングローブなしに広角ビームステアリングを可能にし、シリコン貫通ビアプロセスを制御するサプライヤーに新たな競争上の堀を生み出しています。

ホワイトスペースの機会は、専用短距離通信から5Gプロトコルへの転換が設計ベースラインをリセットする自動車V2Xモジュール、および船舶や航空機でジンバル式ディッシュを置き換える衛星フラットパネル端末に残っています。インフラ出荷量の半分以上を占めると予測される窒化ガリウム電力増幅器は、熱ドリフトを最小化する放射体を共同設計できるアンテナサプライヤーと連携しています。無人航空機向けの積層造形コンフォーマルアレイはリードタイムを12週間から3週間に短縮し、機敏なショップに既存企業に対する足がかりを与えています。コンプライアンスエンジニアリングは障壁となっており、完全な空中線、比吸収率、電磁適合性ラボには200〜500万米ドルのコストがかかり、認定試験機関と提携しない限りスタートアップの参入を遅らせています。

戦略的な動きは変化する地盤を浮き彫りにしています。Qualcommのソフトウェア駆動チューニングにより、スマートフォンOEMはスループットを犠牲にすることなく低コストの受動放射体を展開でき、Murataの5mm角28GHzアンテナ・イン・パッケージは量産において25dBの素子アイソレーションを達成しています。Amphenolは欧州のシャークフィンパイオニアを買収して自動車分野のリーチを強化し、CommScopeは3.5GHz 5Gマクロセルのセクター容量を30%向上させる64ポートアクティブパネルを発表しました。Texas Instrumentsは24GHzレーダーアンテナをオンチップに組み込み、ブラインドスポットモニターあたり3〜5米ドルを削減し、Luxshareはスマートフォン契約の地政学的リスクをヘッジするために5万m²のベトナム工場を開設しました。これらの動きは、技術統合、地理的多様化、垂直専門化が決定的な競争の場であることを示しています。

アンテナ産業のリーダー企業

Molex, LLC

Amphenol Corporation

Airgain, Inc.

Galtronics USA, Inc

Sunway Communication

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Qualcommは、中央値ダウンリンクスループットを18%向上させるソフトウェアインピーダンスチューニングを搭載したSnapdragon X80 5Gモデム・RFシステムを発表しました。

- 2025年1月:Murataは、5mm×5mm×0.8mmの28GHzアンテナ・イン・パッケージモジュールの量産を開始し、韓国のスマートフォンメーカーに月間200万個以上を出荷しています。

- 2024年12月:Amphenolは欧州の車車間・路車間通信アンテナ専門企業を買収し、120名のエンジニアとシャークフィン特許を自動車ラインナップに追加しました。

- 2024年11月:CommScopeは3.5GHz 5G向け64ポートマッシブMIMOパネルを発表し、32ポートの前モデルより30%高いセクター容量を実現しました。

世界のアンテナ市場レポートの範囲

アンテナは、空間を伝播する電波と電流を運ぶ導体の間の仲介者です。無線周波数電界を交流電流に変換するトランスデューサとして機能します。アンテナの2つの基本タイプは受信アンテナと送信アンテナです。アンテナは、すべての水平方向に均等に電波を送受信するよう設計することも(全方向性アンテナ)、特定の方向を優先するよう設計することも(指向性、高ゲイン、または「ビーム」アンテナ)できます。

アンテナ市場レポートは、タイプ(スタンピング、FPC、LDS、LCP、MPI/メタポリマー)、技術(AoC、AiP、アクティブ/スマート、印刷/フレキシブル、フェーズドアレイ/マッシブMIMO)、周波数帯域(1GHz未満、1〜6GHz、6〜30GHz、30GHz超)、製品(スマートフォン、ラップトップ/タブレット、ウェアラブル/ヒアラブル、ネットワーク機器、その他の接続デバイス)、用途(主要セルラー、Bluetooth/BLE、Wi-Fi/WLAN、GNSS/GPS、NFC/RFID/UHF)、設置方法(組み込み/内蔵、外部/マウント、インフラ/基地局)、エンドユーザー産業(民生用電子機器、軍事/防衛、自動車/モビリティ、医療/医療機器、産業用IoT/スマートシティ)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| スタンピングアンテナ |

| FPCアンテナ |

| LDSアンテナ |

| LCPアンテナ |

| MPI/メタポリマーアンテナ |

| アンテナ・オン・チップ(AoC) |

| アンテナ・イン・パッケージ(AiP) |

| アクティブ/スマートアンテナシステム |

| 印刷・フレキシブルアンテナ |

| フェーズドアレイおよびマッシブMIMOアンテナ |

| 1GHz未満(LF、VHF、UHF) |

| 1〜6GHz(L帯、S帯、C帯) |

| 6〜30GHz(X帯、Ku帯、K帯、Ka帯) |

| 30GHz超(ミリメートルウェーブ、EHF、5G FR2) |

| スマートフォン |

| ラップトップおよびタブレット |

| ウェアラブルおよびヒアラブル |

| ネットワーク機器(ルーター、アクセスポイント) |

| その他の接続デバイス |

| 主要セルラー |

| Bluetooth/BLE |

| Wi-Fi/WLAN |

| GNSS/GPS |

| NFC/RFID/UHF |

| 組み込み/内蔵 |

| 外部/マウント |

| インフラおよび基地局 |

| 民生用電子機器 |

| 軍事・防衛 |

| 自動車・モビリティ |

| 医療・医療機器 |

| 産業用IoTおよびスマートシティ |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) |

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| タイプ別 | スタンピングアンテナ | ||

| FPCアンテナ | |||

| LDSアンテナ | |||

| LCPアンテナ | |||

| MPI/メタポリマーアンテナ | |||

| 技術別 | アンテナ・オン・チップ(AoC) | ||

| アンテナ・イン・パッケージ(AiP) | |||

| アクティブ/スマートアンテナシステム | |||

| 印刷・フレキシブルアンテナ | |||

| フェーズドアレイおよびマッシブMIMOアンテナ | |||

| 周波数帯域別 | 1GHz未満(LF、VHF、UHF) | ||

| 1〜6GHz(L帯、S帯、C帯) | |||

| 6〜30GHz(X帯、Ku帯、K帯、Ka帯) | |||

| 30GHz超(ミリメートルウェーブ、EHF、5G FR2) | |||

| 製品別 | スマートフォン | ||

| ラップトップおよびタブレット | |||

| ウェアラブルおよびヒアラブル | |||

| ネットワーク機器(ルーター、アクセスポイント) | |||

| その他の接続デバイス | |||

| 用途別 | 主要セルラー | ||

| Bluetooth/BLE | |||

| Wi-Fi/WLAN | |||

| GNSS/GPS | |||

| NFC/RFID/UHF | |||

| 設置方法別 | 組み込み/内蔵 | ||

| 外部/マウント | |||

| インフラおよび基地局 | |||

| エンドユーザー産業別 | 民生用電子機器 | ||

| 軍事・防衛 | |||

| 自動車・モビリティ | |||

| 医療・医療機器 | |||

| 産業用IoTおよびスマートシティ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) | |

| トルコ | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

アンテナ市場における短期需要を牽引しているものは何ですか?

密集した都市部での活発な5Gロールアウトと米国および欧州連合における車車間・路車間通信義務化が、インフラおよび自動車セグメント全体で即時の出荷量を増加させています。

2031年までに最も急速に成長する製品カテゴリーはどれですか?

医療テレメトリおよび拡張現実ヘッドセットが超小型マルチバンド放射体を必要とするため、ウェアラブルおよびヒアラブルは年平均成長率7.70%で拡大すると予測されています。

地政学的リスクはアンテナのサプライチェーンにどのような影響を与えていますか?

フレキシブルプリント回路の生産の約70%が東アジアに集中しているため、輸出規制や関税により西側の製品発売が最大9ヶ月遅延し、OEMに調達先の多様化を迫る可能性があります。

液晶ポリマー基板がシェアを拡大している理由は何ですか?

フラッグシップスマートフォンは30GHz超で低損失の基板を必要とし、液晶ポリマーフィルムはポリイミドと比較して28GHzで挿入損失を0.3dB削減し、放射電力を7%向上させます。

最も高い成長が見込まれる周波数帯域はどれですか?

通信事業者がミリメートルウェーブ5Gを拡張し、初期の6Gトライアルを開始するにつれて、30GHz超の帯域が年平均成長率7.61%で最も急速な成長を記録します。

将来の乗用車には何本のアンテナが搭載されますか?

車両がセルラー、車車間・路車間通信、GNSS、レーダー、超広帯域リンクを統合するにつれて、平均アンテナ数は2024年の8本から2030年までに約14本に増加すると予測されています。

最終更新日: