マンニトール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 498.2 百万米ドル |

| 市場規模 (2031) | 638.03 百万米ドル |

| 成長率 (2026 - 2031) | 5.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマンニトール市場分析

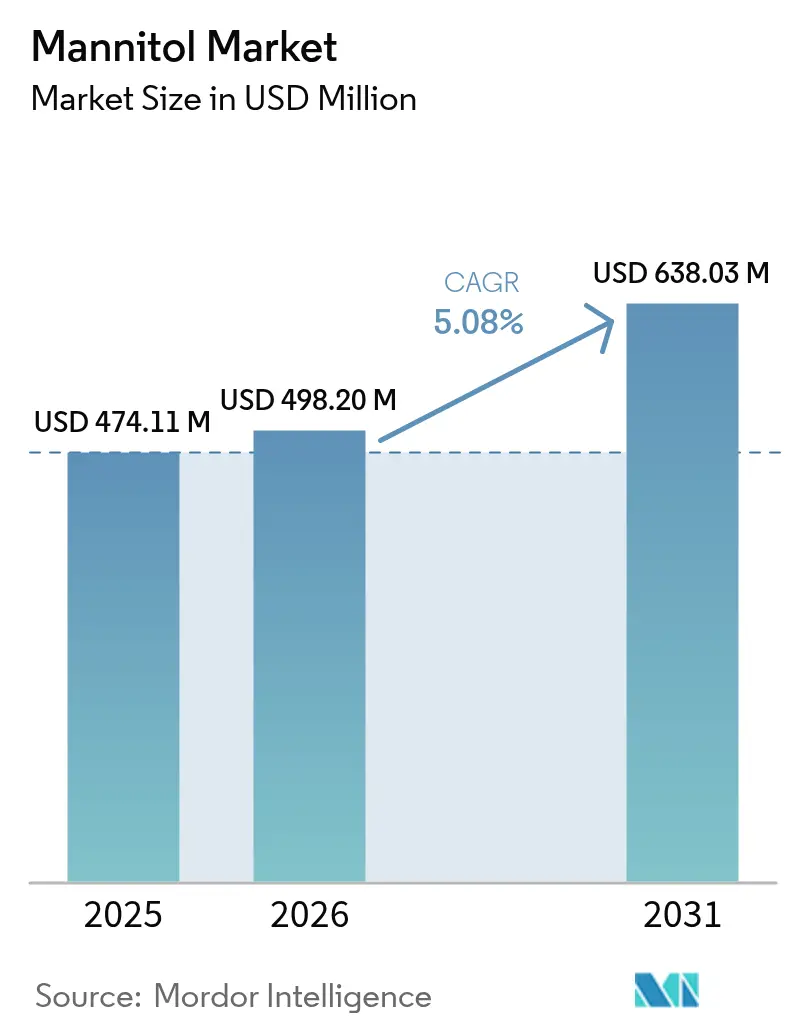

マンニトール市場規模は2025年に4億7,411万米ドルと評価され、2026年の4億9,820万米ドルから2031年には6億3,803万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は5.08%です。この安定した拡大は、医薬品添加剤用途および食品産業における砂糖削減の取り組みにおけるマンニトールの採用増加を反映しており、規制上の圧力と健康的な代替品に対する消費者嗜好の変化によって牽引されています。医薬品製剤担当者は安定した非吸湿性添加剤を必要とし、食品メーカーはグローバルな砂糖削減義務に対応するため低カロリーのバルク甘味料を求めています。この交点は重要な成長機会をもたらしています。さらに、2025年1月に施行された欧州医薬品庁(EMA)の改訂バリエーションフレームワークなど急速な規制の進展により、メーカーは複数の法域にわたる強固なコンプライアンス実績を持つ原材料に注力するようになっています。糖尿病有病率の上昇は、砂糖不使用製品への消費者嗜好のシフトをさらに促進し、需要を押し上げています。RoquetteおよびIngredioneによる戦略的買収は、医薬品および食品産業の双方に効果的に対応するため、規模・特殊グレードの提供・規制専門知識を統合しようとする競争的な動きを強調しています。

主要レポートのポイント

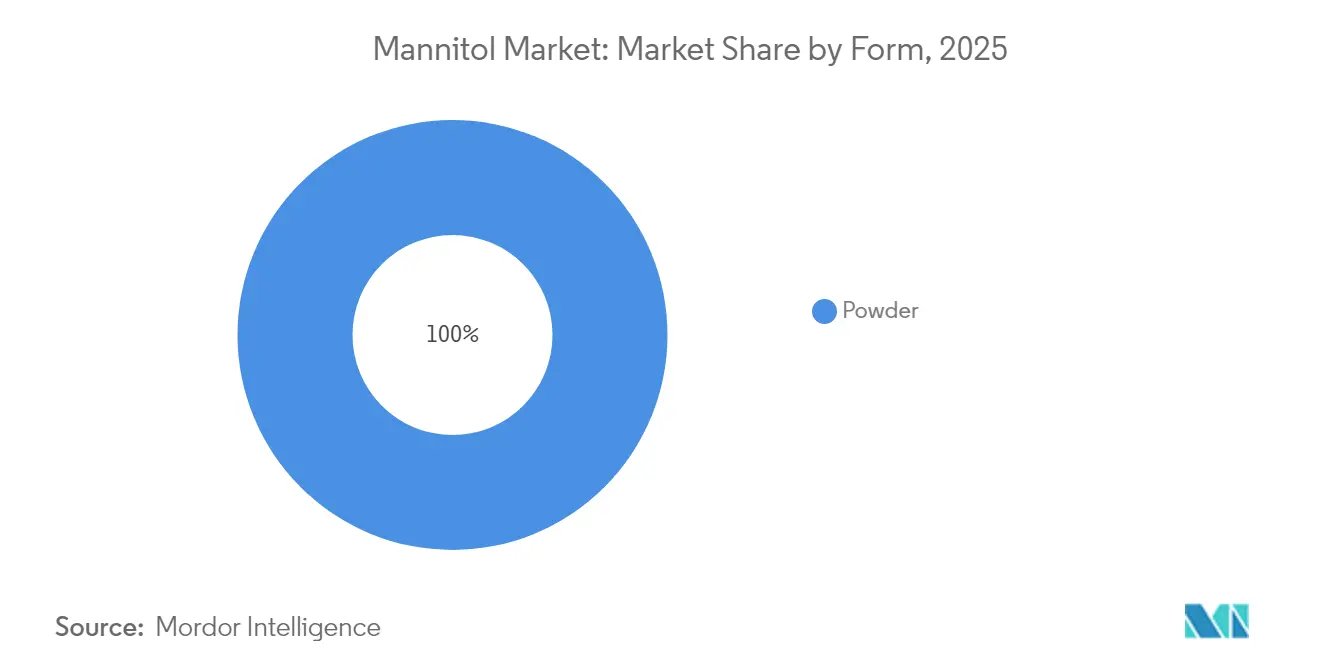

- 形態別では、粉末が2025年のマンニトール市場シェアの63.12%を占め、顆粒は2031年にかけて最も速い6.2%のCAGRを記録する見込みです。

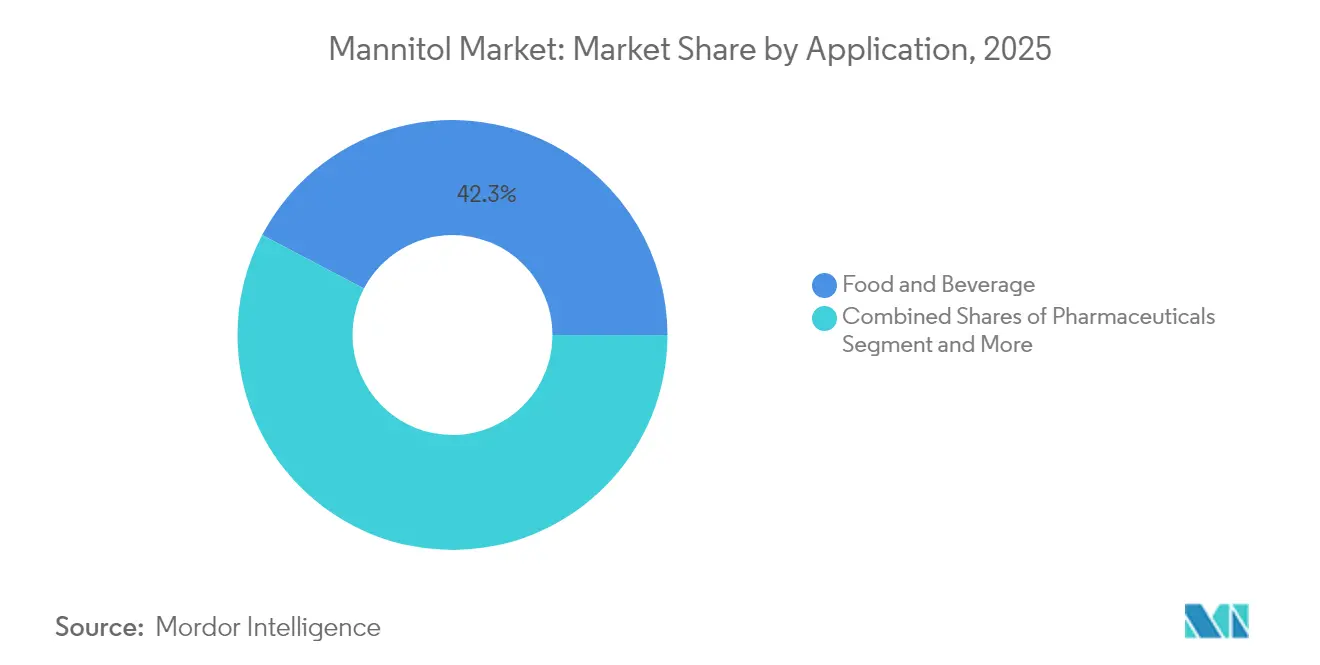

- 用途別では、食品・飲料が2025年の収益シェアの42.31%をリードし、医薬品は2031年にかけて6.41%のCAGRで拡大すると予測されています。

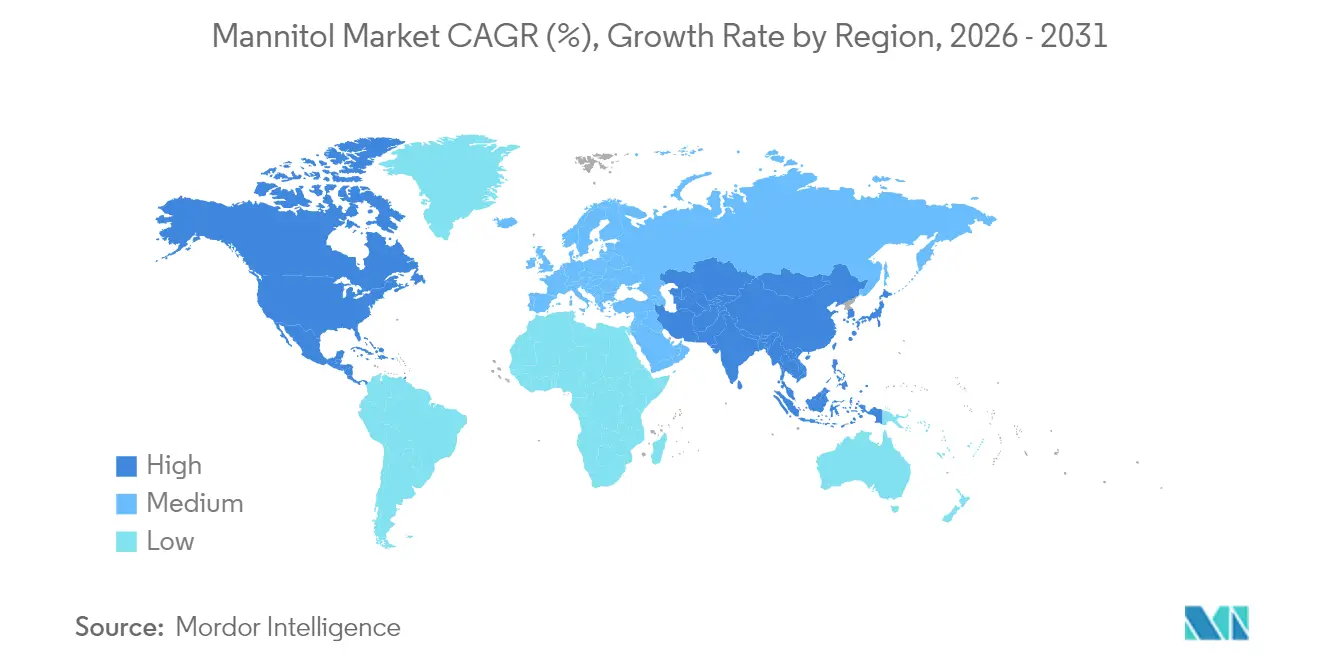

- 地域別では、北米が2025年のマンニトール市場規模の35.12%を占め、アジア太平洋が2031年にかけて最も速い6.05%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマンニトール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・飲料における低カロリー甘味料の需要増加 | +1.2% | 北米および欧州で最も強い影響を持つグローバル | 中期(2〜4年) |

| 砂糖不使用製品の採用を促進する糖尿病患者数の増加 | +0.9% | グローバル、特にアジア太平洋および北米 | 長期(4年以上) |

| 医薬品における増量剤としてのマンニトール使用の増加 | +1.1% | 北米、欧州、アジア太平洋の製造拠点 | 中期(2〜4年) |

| 製剤に有利な優れた安定性と非吸湿性 | +0.8% | グローバルな医薬品製造地域 | 長期(4年以上) |

| 錠剤およびカプセル製造における添加剤としてのマンニトール需要の急増 | +1.3% | アジア太平洋、北米、欧州 | 短期(2年以内) |

| ポリオール使用を促進する砂糖消費削減へのグローバルな注目 | +1.0% | 先進市場が主導するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品・飲料における低カロリー甘味料の需要増加

PepsiCoなどの大手企業は、食品産業における砂糖削減への移行を戦略的なビジネス施策として推進しています。PepsiCoは、2025年までに飲料の67%が添加糖から100カロリー以下を提供することを目標として設定しています。このアプローチは規制遵守を超えており、企業が競争上の優位性を獲得するための位置付けとなっています。業界データによると、アジアの食品・飲料企業の96%がこのトレンドに対応するための再配合の取り組みを優先しています[1]出典:ASEAN食品・飲料アライアンス、「再配合の課題」、www.afba.co。多機能成分であるマンニトールは、製品のテクスチャーを維持しながらカロリー含有量を削減する能力をメーカーに提供し、味の保持と健康志向のポジショニングという二重の目標に対応します。ドイツでは、国家削減・イノベーション戦略が2025年までに朝食用シリアルの砂糖を20%、清涼飲料水を15%削減することを義務付けており、ポリオール採用に向けた規制上の勢いを生み出しています[2]出典:連邦食料農業省、「加工食品における砂糖、脂肪、塩の国家削減・イノベーション戦略」、www.bmel.de。消費者需要と規制上の圧力の一致は、多様な製品カテゴリーおよび規制フレームワークにわたって実施可能なスケーラブルなソリューションへの高まるニーズを強調しています。

砂糖不使用製品の採用を促進する糖尿病患者数の増加

医療システムが治療費の増大に直面する中、世界保健機関(WHO)のグローバル糖尿病コンパクトは、増大するグローバルな糖尿病危機に対処するための食事介入の重要性を強調しています。この課題は食品製剤戦略のイノベーションを促進し、従来の糖尿病特化型製品を超えて主流の製品にまで拡大し、砂糖不使用の代替品がより大きな市場シェアを獲得しています。サウジアラビアとアラブ首長国連邦は砂糖入り飲料に50%の物品税を導入しており、この政策は2030年までに小児肥満率を大幅に削減することが期待されています[3]出典:世界保健機関、「サウジアラビアおよびアラブ首長国連邦における砂糖入り飲料課税のレビュー」、who.int。インスリン反応を最小限に抑える代謝プロファイルを持つマンニトールは、急速な食生活の変化を遂げている発展途上市場において特に、糖尿病有病率の増加から恩恵を受ける戦略的な位置付けにあります。WHOの2024年6月の偽造糖尿病薬に関する警告は、信頼性が高くアクセスしやすい食事管理ソリューションへの緊急ニーズをさらに強調しています。

医薬品における増量剤としてのマンニトール使用の増加

医薬品製造業界は複雑なドラッグデリバリーシステムへと進化しており、多様な保管条件下での安定性を確保する多機能添加剤への需要を高めています。2025年1月に施行された欧州医薬品庁(EMA)の改訂バリエーション規制は、業界の高度な製剤戦略へのシフトを示しています。生産がアジア太平洋地域へと移行するにつれ、メーカーは湿潤な気候での安定性に注力しており、マンニトールの非吸湿性は製剤を簡素化しながら製品の完全性を維持することで競争上の優位性を提供しています。WuXi STAが2024年1月から稼働を開始した中国の169エーカーの原薬(API)施設の立ち上げは、業界のコスト効率の高い製造拠点への戦略的移行を反映しています。さらに、WHOの添加剤に関する改訂GMP(医薬品製造管理および品質管理基準)ガイドラインは品質管理とリスク評価を強調しており、強固なコンプライアンス能力を持つサプライヤーに機会をもたらしています。添加剤品質に対するこの規制上の注目と製造の地域化が相まって、グローバルに準拠したマンニトールサプライヤーが大きな市場価値を獲得できる位置付けとなっています。

製剤に有利な優れた安定性と非吸湿性

医薬品業界のバイオロジクスおよび複雑な分子への移行は、添加剤選択の重要性を高めています。従来の製剤方法では、薬物の安定性とバイオアベイラビリティを確保できないことが多くあります。結晶構造と耐湿性で知られるマンニトールは、特に湿度管理が困難またはコスト高な環境において、製剤における戦略的優位性を提供します。これは、製造業務が熱帯・亜熱帯地域に拡大するにつれてますます重要になっています。欧州薬局方補足版11.7は、CEP(欧州薬局方適合証明書)保有者に2025年4月までに申請を更新することを要求しており、グローバルなサプライチェーンにおける品質基準維持に対する規制上の注目を示しています。化学・肥料省は、多様な気候条件にわたる一貫した品質の重要なニーズを強調しています。製造が地理的にシフトし規制上の要求が高まる中、高度な包装や保管ソリューションに依存することなく多様な環境条件にわたってパフォーマンスを維持できる添加剤は、競争上の優位性を持つ位置付けとなっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高用量での潜在的な下剤効果による消費の制限 | -0.7% | 食品用途において特に顕著なグローバル | 中期(2〜4年) |

| 食品・飲料における1日摂取量の規制上の制限 | -0.5% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| 原材料供給の変動性 | -0.6% | 海藻依存地域に深刻な影響を与えるグローバル | 短期(2年以内) |

| 特定の用途で報告される不快な後味 | -0.4% | グローバルな食品・飲料用途 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高用量での潜在的な下剤効果による消費の制限

ポリオール消費の生理的制限は市場成長に自然な上限を課しており、これは技術的進歩やマーケティング努力によって対処することができません。これにより、食品用途におけるマンニトールのアドレサブル市場が本質的に制限されます。米国食品医薬品局(FDA)は21 CFR 180.25に基づき、過剰摂取が下剤効果を引き起こす可能性があることを示す表示警告を義務付けています。この規制上の義務は、ポリオール耐性閾値に関する科学的コンセンサスを反映しています。個人の耐性レベルは異なりますが、市場戦略は最も敏感な消費者を考慮する必要があります。欧州食品安全機関(EFSA)は現在、甘味料としてのマンニトール(E 421)をこれらの耐性レベルに焦点を当てて再評価しており、より厳格な使用規制につながる可能性があります。イノベーションやサプライチェーンの改善によって軽減できる他の市場課題とは異なり、下剤効果はすべての用途にわたって製品製剤戦略と消費者受容に直接影響を与える生物学的制約を表しています。

食品・飲料における1日摂取量の規制上の制限

グローバルな食品安全規制は企業に重大なコンプライアンス上の課題をもたらしています。これらの課題は成分承認を超えて、地域によって大きく異なる使用レベル、表示要件、用途別制限にまで及びます。例えば、中国が2025年2月に計画しているGB 2760-2024食品添加物基準の施行は、許可された使用レベルと用途カテゴリーを変更することで規制の更新が市場ダイナミクスに影響を与える可能性を示しています。さらに、WHOの食品添加物に関する合同FAO/WHO専門家委員会(JECFA)はポリオールの許容1日摂取量を継続的に見直しており、その決定はグローバルな貿易と製品製剤戦略に影響を与えています。しかし、規制フレームワークは科学的進歩と市場需要に遅れをとることが多く、時代遅れの安全性評価や保守的な規制アプローチにより商業的に制限された用途につながっています。この課題は、最も厳格な法域がグローバルな製品仕様を決定し、イノベーションと市場拡大の機会を制限する複数の市場で事業を展開する企業にとってさらに増幅されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:粉末の優位性が製造効率を牽引

粉末は2025年のマンニトール市場シェアの63.12%を現在占めており、医薬品および食品施設の両方における大規模ブレンドおよび自動供給システムとの適合性を反映しています。粉末形態は連続処理ラインが添加剤を正確に計量することを可能にし、厳格なGMP監査の下でダウンタイムを削減しバッチ均一性を検証します。顆粒マンニトールは、錠剤メーカーがコストのかかる湿式造粒工程を削減する直接圧縮技術を採用するにつれて、最も高い6.2%のCAGRを享受しています。顆粒のマンニトール市場規模は、インドおよび中国における経口固形製剤(OSD)設備への投資とともに堅調に拡大すると予測されています。両形態に対して一貫した粒子分布を提供するサプライヤーは、単一仕様調達を求める複数工場の顧客に対して優位性を獲得します。

医薬品セクターは、流動性と低吸湿性が重要なドライパウダー吸入器および凍結乾燥バイオロジクスに対して粉末グレードをますます好むようになっています。飲料では、粉末は急速に溶解し生産サイクルを最小化するため引き続き好まれています。しかし顆粒は、改善された圧縮性のおかげでチュアブル錠および徐放性マトリックスをサポートします。改訂されたEMAバリエーションガイドラインに基づく規制上の精査により、メーカーは各形態を個別に検証することが求められるため、デュアルプラットフォームサプライヤーはクロスセリングの利益を解放できます。その結果、形態の柔軟性はより広いマンニトール市場における競争上の重要な軸であり続けるでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:医薬品が食品の優位性を超えて加速

食品・飲料は2025年の収益の42.31%を占め、医薬品セグメントは6.41%のCAGRでより速く成長しており、今後10年の中頃までに食品・飲料を上回ると予測されています。製薬メーカーは非経口製剤におけるマンニトールの浸透圧特性と高湿度での安定性を評価しており、食品グレードと比較して平均販売価格を引き上げています。医薬品業界は継続的製造とバイオロジクスなどの先進治療法に注力しており、マンニトールを次世代剤形にさらに組み込んでいます。医薬品セクターが拡大するにつれて、マンニトールの役割はますます重要になっています。このシフトは、医薬品が中心的な役割を担うマンニトール市場の進化するダイナミクスを強調しています。

工業およびその他の用途は、パーソナルケアスクラブや発酵ブロスのニッチなニーズを取り込み、安定しているが緩やかな増加を示しています。しかし、用量制限や消化耐性などの食品業界の逆風が上限を生み出す一方、医薬品用途は生理的制約が少ないです。したがってマンニトール産業は、菓子からの量が依然として相当規模を維持する中でも、特殊な医薬品グレード材料によって牽引されるマージン拡大を見ています。食品セクターが制限に取り組む一方、医薬品分野はより広い展望を提供しています。用途のこの乖離は、マンニトールの市場需要の変化するバランスを強調しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の35.12%を占め、高度なドラッグデリバリー研究と砂糖削減スナックの広範な入手可能性によって支えられています。添加剤のトレーサビリティに関するFDAの取り組みは承認サプライヤーリストを厳格化する可能性があり、透明なサプライチェーンを持つ既存生産者に有利に働きます。カナダとメキシコは、越境医薬品サプライラインと食品におけるマンニトールの安全な歴史を認める共同表示規則を通じて段階的な需要を加えています。アジア太平洋は2031年にかけて6.05%のCAGRで最も速く拡大しており、添加剤ハブへの投資と膨らむ中産階級の間での砂糖不使用食品の消費増加を反映しています。中国の新しい添加物規制は地域用途への信頼を高め、東南アジア政府は製剤担当者をポリオールへと誘導する砂糖課税を採用しています。この地域の製造と消費者側からの複合的な牽引力が、将来のマンニトール市場の成長を支えています。

欧州は厳格な規制監視と高い購買力のバランスを取り、医薬品グレード材料のプレミアム価格を維持しています。EFSAによるマンニトールの継続的な再評価は将来の使用上限を形成しますが、業界が計画できる科学に基づく規制へのコミットメントも示しています。ドイツの砂糖削減ロードマップなどの国家戦略は、加工シリアルや飲料において安定した需要を生み出しています。東欧の契約製造クラスターは、より広い欧州経済領域に供給するにつれて地域の量をさらに増加させています。

南米と中東・アフリカは絶対規模では後れを取っていますが、都市化の進展と食生活パターンの変化に結びついた上昇余地を提供しています。ブラジルの大きな菓子セクターはすでにニッチ製品でマンニトールを使用しており、湾岸協力会議(GCC)の砂糖税は地域の飲料ボトラーにファーストムーバーの機会を生み出しています。規制フレームワークがコーデックス・アリメンタリウスと収束するにつれて、マンニトール含有製品の地域間貿易が拡大し、新興経済国におけるマンニトール市場の可視性が高まるでしょう。

競合状況

マンニトール市場は、様々な大小の地域プレーヤーが存在する中程度に集中した市場です。人工甘味料市場の主要メーカーは、安全で手頃かつ効率的な人工甘味料を提供するために先進技術を活用しています。さらに、医薬品および化学用途におけるマンニトールの広範な使用により、メーカーは高い需要に応えるため生産規模を拡大しています。主要プレーヤーには、Roquette Frères、Cargill Incorporated、Bright Moon Seaweed Group、Ingredion Incorporated、Merck KGaAが含まれます。

技術投資は、データ完全性に関するEMAおよびFDAの要件を満たす連続結晶化、リアルタイム出荷試験、デジタルバッチ記録に集中しています。これらの能力は変換コストを下げ、規制申請を迅速化し、競争上の障壁を生み出します。小規模な地域プレーヤーは機動性とカスタマイズされたグレードによって差別化しますが、多国籍監査基準を満たすスケーリングの障壁に直面しています。インドの生産連動型インセンティブ(PLI)スキームなどの政府インセンティブは、適格な生産者の設備拡張を補助することで競争環境を変え、今後5年間でシェア分布を変える可能性があります。

機会は、マンニトールの流動性と熱特性が新興の生産技術に適合するバイオロジクス安定剤および3Dプリント経口固形製剤を中心に展開しています。医薬品の状況が進化するにつれて、これらのニッチは成長のための有利な道を提供しています。しかし、これらのニッチを狙う市場参入者は、医薬品クライアントの試行錯誤コストを回避するために、アプリケーションサポートとグローバル品質ドシエを組み合わせる必要があります。この戦略的な整合は、プロセスを合理化するだけでなく、クライアントとの信頼を高めます。全体として、競争上の優位性は新規化学よりも規制上の流暢さと一貫したグローバル仕様に大きく依存しており、合併がより迅速な市場カバレッジへの優先ルートとなっています。このダイナミックな環境では、持続的な成功のために機動性と先見性が最重要です。

マンニトール産業リーダー

Roquette Frères

Cargill, Incorporated.

Bright Moon Seaweed Group

Ingredion Incorporated

Merck KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Roquetteは、グローバル医薬品市場においてリーダーシップを確立するという目標における重要な前進として、IFF Pharma Solutionsの買収を完了しました。

- 2024年9月:Tonix Pharmaceuticalsは、グローバル医薬品・新規ドラッグデリバリーシステム会議において、舌下薬物送達のための共融形成剤としてマンニトールを使用したTNX-102 SL製剤に関するデータを発表しました。

グローバルマンニトール市場レポートの範囲

グローバルマンニトール市場は、形態として粉末形態および顆粒に基づいてセグメント化されています。用途に基づいて、マンニトール市場は食品、医薬品、工業、その他の用途における使用によって分類されています。また、マンニトール市場は地域によってもセグメント化されています。

| 顆粒 |

| 粉末 |

| 食品・飲料 |

| 医薬品 |

| 工業 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| 形態別 | 顆粒 | |

| 粉末 | ||

| 用途別 | 食品・飲料 | |

| 医薬品 | ||

| 工業 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

マンニトール市場の現在の規模はどのくらいですか?

マンニトール市場規模は2026年に4億9,820万米ドルであり、5.08%のCAGRで2031年までに6億3,803万米ドルに達すると予測されています。

マンニトールの最も成長が速い用途分野はどれですか?

医薬品は、複雑な薬物製剤における多機能添加剤としてのマンニトールの使用増加により、2031年にかけて6.41%のCAGRで成長しています。

アジア太平洋がマンニトール市場の将来の成長にとって重要な理由は何ですか?

アジア太平洋は、インドと中国が支援的な政策と国内需要の増加の下で添加剤製造を拡大するにつれて、最も速い6.05%のCAGRを記録しています。

食品・飲料製品におけるマンニトールの使用を制限するものは何ですか?

生理的耐性と規制上の摂取制限により、特定の食品における配合率を制限する潜在的な下剤効果に関する表示警告が必要です。

最終更新日: