Tamaño y Participación del Mercado de Vino de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 7.67 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.03% CAGR |

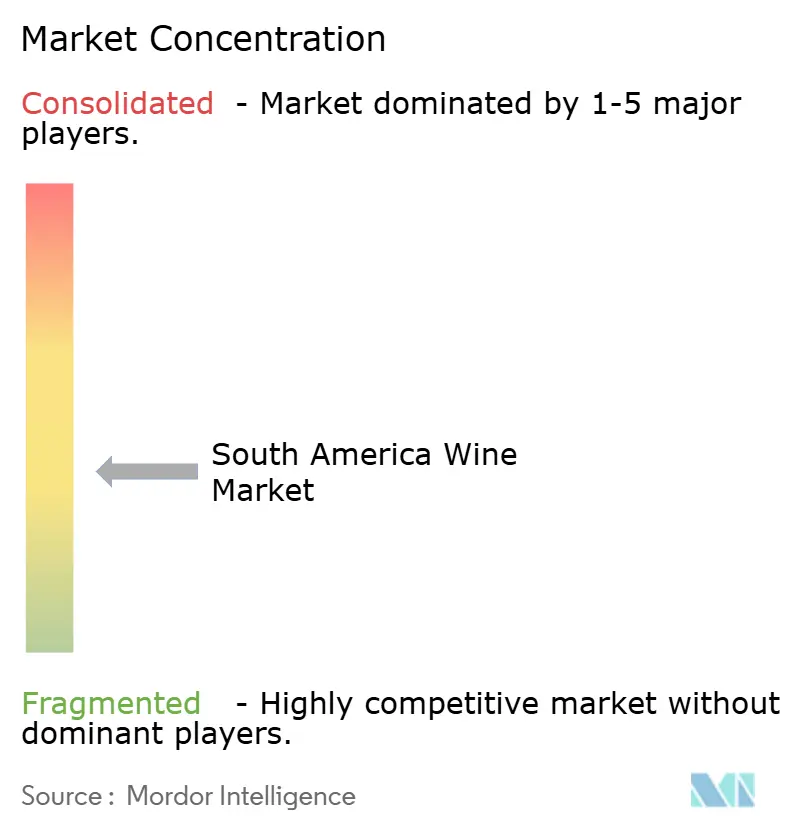

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vino de América del Sur por Mordor Intelligence

El mercado de vino de América del Sur fue valorado en USD 7.670 millones en 2025 y se espera que alcance USD 7.900 millones en 2026, con proyecciones que indican que crecerá hasta USD 9.170 millones en 2031, registrando una CAGR del 3,03% durante el período de pronóstico. Los factores clave que impulsan este crecimiento incluyen la creciente premiumización, una mayor huella exportadora respaldada por acuerdos comerciales que reducen aranceles, y el aumento de la participación femenina en el consumo de vino. La depreciación de la moneda en Argentina y Chile ha mejorado la competitividad exportadora, aunque las condiciones climáticas adversas y la escasez de agua representan riesgos operativos para los productores. Para hacer frente a estos desafíos, los productores están invirtiendo en sistemas de riego por goteo eficientes en el uso del agua, canales de venta directa al consumidor y turismo de rutas del vino para mitigar el impacto del aumento de los costos de insumos. Además, el vino espumoso y los estilos de vino rosado están emergiendo como segmentos de mayor crecimiento, reflejando tendencias globales de ocasiones premium que han llegado a América del Sur más tarde que a Europa o América del Norte.

Conclusiones Clave del Informe

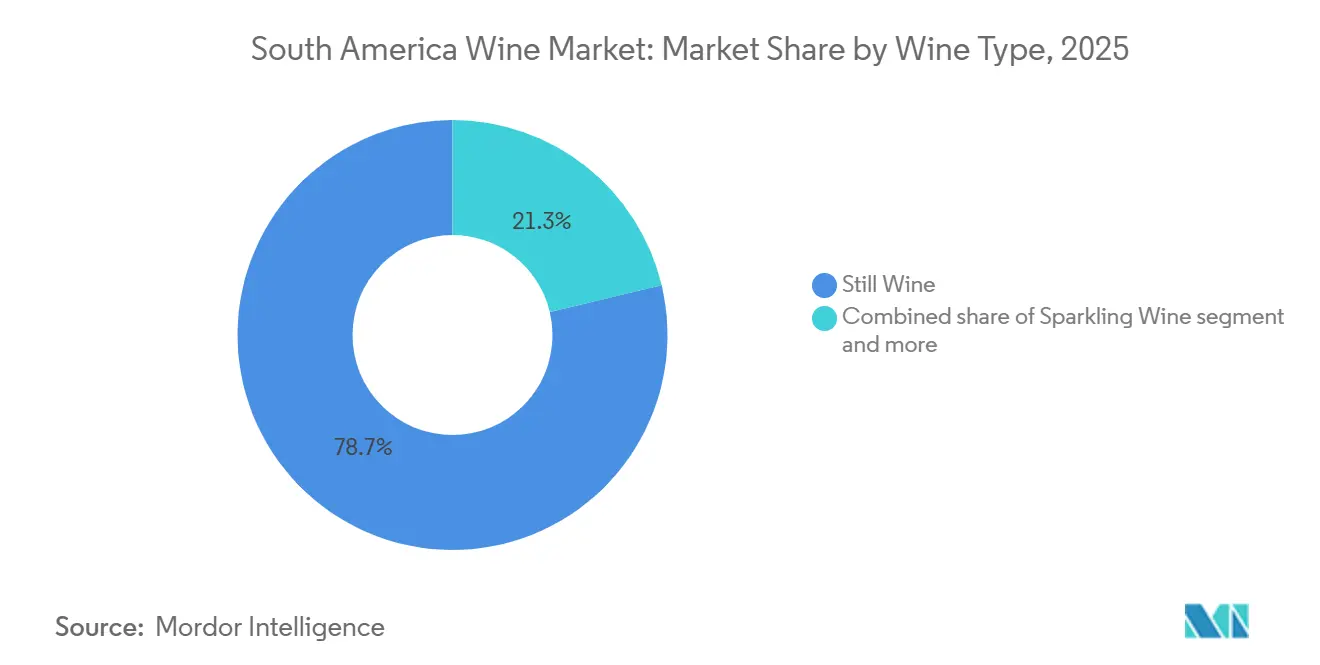

- Por tipo de vino, el vino tranquilo lideró con el 78,71% de la participación del mercado de vino de América del Sur en 2025, mientras que se prevé que el vino espumoso registre la CAGR más rápida del 3,95% hasta 2031.

- Por color, el vino tinto representó el 56,10% del tamaño del mercado de vino de América del Sur en 2025; el vino rosado está en camino de alcanzar una CAGR del 5,09% entre 2026 y 2031.

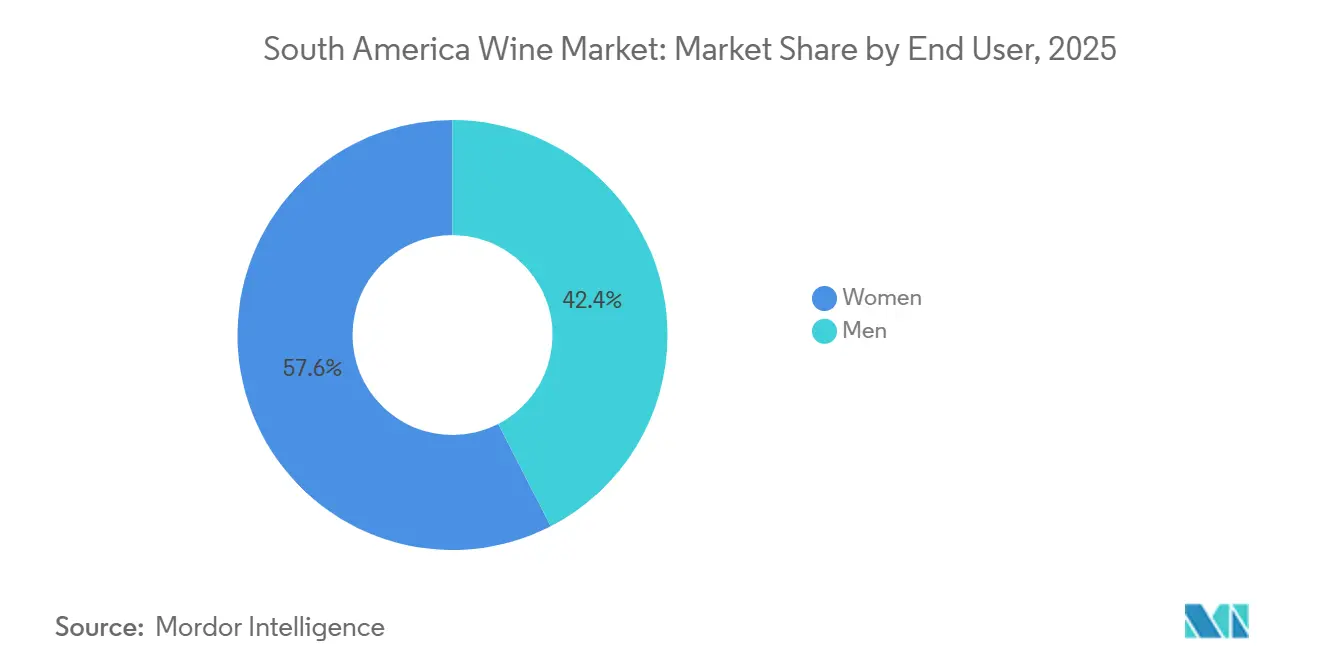

- Por usuario final, las mujeres representaron el 57,56% del volumen en 2025, y se proyecta que el segmento masculino se expanda a una CAGR del 3,89% hasta 2031.

- Por canal de distribución, el canal no presencial capturó una participación del 70,38% en 2025, aunque se espera que el canal presencial se recupere a una CAGR del 4,45% hasta 2031.

- Por geografía, Argentina mantuvo el 39,95% de los ingresos regionales en 2025, mientras que se anticipa que Colombia entregue la CAGR más rápida del 4,14% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Vino de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del turismo doméstico y los programas de rutas del vino | +0.6% | Argentina, Chile, Brasil | Mediano plazo (2-4 años) |

| Creciente interés en vinos premium y de boutique | +0.8% | Argentina, Chile, Brasil, Colombia | Largo plazo (≥ 4 años) |

| Adopción de vinos sostenibles y orgánicos | +0.5% | Chile, Argentina, Brasil | Largo plazo (≥ 4 años) |

| Envases éticos y formatos de conveniencia | +0.3% | Brasil, Chile | Corto plazo (≤ 2 años) |

| Auge de acuerdos de libre comercio orientados a la exportación | +0.7% | Argentina, Brasil, Uruguay, Paraguay, Chile | Mediano plazo (2-4 años) |

| Influencia de las redes sociales y los influenciadores de vino | +0.4% | Centros urbanos de América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del turismo doméstico y los programas de rutas del vino

El turismo del vino está siendo utilizado cada vez más como estrategia por los productores para mitigar el impacto del aumento de los costos relacionados con el clima y las fluctuaciones cambiarias. En 2024, Mendoza recibió más de 1,5 millones de visitantes, generando aproximadamente USD 300 millones en ingresos adicionales a través de actividades como catas, alojamiento y ventas directas [1]Fuente: Organización Wines of Argentina, "Argentina", winesofargentina.org. Este crecimiento pone de relieve la capacidad de la región para atraer tanto a turistas nacionales como internacionales, impulsada por su reputación de vinos de alta calidad y paisajes pintorescos. En Chile, los valles de Colchagua y Casablanca han establecido consorcios formales de rutas del vino, combinando visitas a viñedos con experiencias culinarias. Estas iniciativas aprovechan la reputación de Chile en materia de sostenibilidad, ofreciendo una ventaja competitiva frente a las regiones vinícolas tradicionales del Viejo Mundo. Al integrar prácticas ecológicas y promover la gastronomía local, estas regiones están aumentando su atractivo para los consumidores con conciencia ambiental. El beneficio estratégico es evidente: los canales de venta directa al consumidor reducen la dependencia de los márgenes de los distribuidores y fomentan la fidelidad a la marca, proporcionando a los productores protección frente a la competencia de precios en el comercio minorista, especialmente en mercados donde los descuentos en el canal no presencial están reduciendo la rentabilidad por botella.

Creciente interés en vinos premium y de boutique

La premiumización está ganando impulso, incluso cuando los segmentos de mercado masivo experimentan caídas en volumen. El movimiento de vinos artesanales de Brasil, con base principalmente en la región de Serra Gaúcha en Rio Grande do Sul, está atrayendo inversiones de empresarios urbanos que ven las bodegas de boutique como proyectos de estilo de vida con oportunidades de exportación hacia mercados de nicho en Estados Unidos y Europa. Este movimiento se caracteriza por una producción a pequeña escala, un enfoque en uvas de alta calidad y un énfasis en vinos únicos y artesanales que atraen a consumidores exigentes. La estrategia de exportación de Chile se ha orientado hacia botellas con precios superiores a USD 10, con el Carmenere y el Syrah emergiendo como variedades clave, a medida que los productores se alejan de los envíos a granel que dependen únicamente de la competitividad en costos. Este giro estratégico incluye campañas de marketing dirigidas, asociaciones con distribuidores internacionales y esfuerzos por destacar la calidad premium de los vinos chilenos. Esta tendencia pone de relieve un desarrollo más amplio: a medida que los grupos de ingresos medios crecen en toda América del Sur, el vino está evolucionando de un producto básico a un símbolo de estatus, beneficiando a las marcas que se centran en la narrativa, la diferenciación del terruño y el compromiso con los sommeliers.

Adopción de vinos sostenibles y orgánicos

La creciente adopción de vinos sostenibles y orgánicos es un impulsor significativo en el mercado de vino de América del Sur. Esta tendencia está impulsada por la creciente conciencia de los consumidores sobre la salud, el impacto ambiental y las prácticas de producción éticas. Las bodegas de Argentina, Chile y Uruguay están respondiendo invirtiendo en viñedos orgánicos, métodos biodinámicos y procesos de producción respetuosos con el medio ambiente para satisfacer la creciente demanda de vinos de etiqueta limpia y producción sostenible. En 2025, el 42% de los consumidores en América Latina prefirieron opciones orgánicas, mientras que el 34% priorizó productos elaborados con ingredientes de origen local [2]Fuente: Kerry, "Cómo los Consumidores de LATAM Están Redefiniendo la Funcionalidad de Alimentos y Bebidas", kerry.com. Esto indica una fuerte preferencia del mercado por productos con conciencia ambiental y enfocados en la procedencia. Como resultado, los productores están innovando en la gestión de viñedos, reduciendo los insumos químicos y enfatizando la transparencia y la trazabilidad. Estos esfuerzos posicionan a los vinos sostenibles y orgánicos tanto como una oferta premium como una opción socialmente responsable para los consumidores modernos de la región.

Envases éticos y formatos de conveniencia

La innovación en envases está transformando la economía de distribución y mejorando la accesibilidad para los consumidores. Las latas de aluminio y los formatos de bolsa en caja, anteriormente considerados menos premium, están ganando popularidad en Brasil y Chile a medida que los productores se enfocan en consumidores más jóvenes que valoran la portabilidad y el control de porciones por encima de los diseños de botella tradicionales. La planificada adquisición de Verallia, un fabricante francés de botellas de vidrio, por parte de la familia Moreira Salles en marzo de 2025 pone de relieve la importancia estratégica de la integración de la cadena de suministro. Controlar los insumos de envases ayuda a los productores a mitigar las fluctuaciones en los precios de las materias primas y facilita la adopción más rápida de formatos sostenibles. Esta tendencia avanza a medida que los envases de conveniencia reducen las barreras para los consumidores curiosos sobre el vino que pueden encontrar las botellas de 750 ml intimidantes o poco eficientes, ampliando así el mercado más allá de los escenarios tradicionales de restaurantes de alta gama y entretenimiento en el hogar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad cambiaria que afecta los insumos importados | -0.4% | Argentina, Brasil, Chile | Corto plazo (≤ 2 años) |

| Alta competencia de la cerveza y los licores | -0.5% | Brasil, Colombia, Perú | Mediano plazo (2-4 años) |

| Altos costos de producción para la certificación orgánica | -0.3% | Argentina, Chile, Brasil | Largo plazo (≥ 4 años) |

| Escasez de agua impulsada por el cambio climático | -0.6% | Chile, Argentina, Brasil | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad cambiaria que afecta los insumos importados

La volatilidad cambiaria representa un desafío significativo para el mercado de vino de América del Sur, especialmente para los productores que dependen de insumos importados como barricas, maquinaria, cultivos de levadura y materiales de envase especializados. Las fluctuaciones en los tipos de cambio generan aumentos impredecibles en los costos de producción, reduciendo los márgenes de beneficio y complicando la elaboración de presupuestos y la planificación a largo plazo para las bodegas. Los productores pequeños y medianos se ven especialmente afectados, ya que a menudo carecen de acceso a mecanismos de cobertura o alternativas locales viables para los insumos importados esenciales. Esta inestabilidad financiera puede obstaculizar la inversión en innovación, expansión o producción de vinos premium, frenando así el crecimiento tanto en los mercados nacionales como de exportación e impactando la competitividad global de los vinos sudamericanos.

Alta competencia de la cerveza y los licores

La alta competencia de la cerveza y los licores actúa como una restricción significativa en el mercado de vino de América del Sur, limitando el crecimiento tanto en el consumo como en la participación de mercado. En Chile, por ejemplo, la cerveza es la bebida alcohólica más consumida, representando el 77% del total de ventas de bebidas alcohólicas por volumen a partir de 2025, según informes del USDA [3]Fuente: USDA, "Oportunidades de Cerveza e Ingredientes en Chile", usda.gov. Esta fuerte preferencia por la cerveza, junto con la destacada presencia de los licores, limita el espacio en los estantes, el enfoque de marketing y el interés de los consumidores en los vinos, especialmente durante las ocasiones de consumo informal o en establecimientos. En consecuencia, los productores de vino encuentran dificultades para ampliar su penetración de mercado, especialmente entre los consumidores más jóvenes o sensibles al precio, y deben centrarse en la innovación o la diferenciación para competir eficazmente con los patrones de consumo establecidos de la cerveza y los licores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vino: Las Variedades Espumosas Ganan Participación en Ocasiones de Celebración

El vino tranquilo mantuvo una participación de mercado dominante del 78,71% en 2025, impulsado por su uso generalizado en el consumo cotidiano, la oferta en restaurantes y las actividades de exportación. Sin embargo, se espera que el vino espumoso crezca a una tasa de crecimiento anual compuesta (CAGR) del 3,95% hasta 2031, lo que indica un desplazamiento hacia ocasiones de consumo de celebración y premium. Los vinos fortificados y de postre siguen siendo productos de nicho, concentrados principalmente en regiones influenciadas por las tradiciones portuguesas, como Brasil y la provincia de Salta en Argentina. Estos vinos, incluidos el Torrontés de cosecha tardía y los Malbecs fortificados, están orientados a coleccionistas y sommeliers más que al mercado masivo en general.

Además, otros tipos de vino, como el pét-nat y los vinos naranja, están ganando terreno en los portafolios de boutique a medida que los productores exploran la fermentación natural y el contacto prolongado con la piel para destacarse en mercados minoristas competitivos. El contexto histórico destaca que la tradición de vino espumoso de América del Sur se desarrolló más tarde que la de Europa. Sin embargo, el aumento de los ingresos disponibles y la creciente aceptación del vino como producto de estilo de vida están reduciendo esta brecha. La implicación estratégica es que el crecimiento del vino espumoso está impulsado más por la expansión de las ocasiones de consumo que por el reemplazo del vino tranquilo. Los productores que posicionan el vino espumoso como un placer cotidiano en lugar de un producto reservado para eventos especiales pueden aprovechar oportunidades de consumo incremental sin impactar significativamente las ventas de vino tranquilo.

Por Color: La Premiumización del Vino Rosado Desafía el Dominio del Vino Tinto

El vino tinto mantuvo el 56,10% de la participación de mercado en 2025, impulsado por las exportaciones de Malbec de Argentina y los envíos de Carmenere y Cabernet Sauvignon de Chile. Sin embargo, el vino rosado, con una tasa de crecimiento anual compuesta (CAGR) del 5,09% hasta 2031, pone de relieve una tendencia de premiumización que está influyendo en los portafolios de los productores y en los surtidos minoristas. Si bien el vino blanco se queda atrás del tinto y el rosado en términos de crecimiento, sigue siendo un componente crítico para los productores que buscan mantener el equilibrio del portafolio y lograr la diversificación geográfica. El Torrontés de Argentina y el Sauvignon Blanc de Chile dominan las exportaciones de vino blanco, especialmente hacia los mercados tropicales de América Central y el Caribe, donde el clima favorece los estilos frescos y aromáticos por encima de los vinos tintos tánicos.

En Brasil, la producción de vino blanco se concentra en Rio Grande do Sul, donde las comunidades de inmigrantes italianos han cultivado históricamente el Trebbiano y el Moscato. Las plantaciones recientes de Chardonnay y Riesling indican un desplazamiento hacia variedades internacionales que pueden obtener mayores primas de exportación. La segmentación por color de vino refleja una dinámica estratégica más amplia: el vino tinto continúa generando volumen y márgenes en los mercados establecidos, mientras que el vino rosado y el blanco presentan oportunidades de crecimiento en demografías y ocasiones emergentes donde los vinos tintos tradicionales enfrentan desafíos culturales o climáticos.

Por Usuario Final: Las Mujeres Impulsan la Premiumización y la Innovación en Formatos

En 2025, las mujeres representaron el 57,56% del mercado de vino en América del Sur, lo que indica un cambio demográfico que está dando forma a las estrategias de marketing y las prioridades de desarrollo de productos. Las consumidoras tienden a comprar vino principalmente para el consumo en el hogar, otorgan mayor importancia a las declaraciones de salud y sostenibilidad, y están dispuestas a explorar nuevas variedades y formatos. Esto las convierte en un objetivo clave para las estrategias de premiumización. En contraste, el segmento masculino, que se proyecta que crecerá a una CAGR del 3,89% hasta 2031, constituye un grupo más pequeño pero estratégicamente importante. Los hombres se caracterizan por un mayor gasto por ocasión en los canales presenciales y exhiben una mayor fidelidad a las marcas establecidas. Esta disparidad de género es particularmente pronunciada en Brasil y Colombia, donde la cultura del vino es relativamente nueva. Las mujeres en estos países están adoptando el vino más rápidamente que los hombres, quienes continúan prefiriendo la cerveza y los licores.

El impacto de estas tendencias se extiende al diseño de productos y las estrategias de distribución. Las preferencias de las mujeres por un menor contenido de alcohol, porciones más pequeñas y envases ecológicos están impulsando la adopción de formatos como botellas de 375 ml, latas de aluminio y envases de bolsa en caja, que anteriormente se consideraban menos premium. Por otro lado, el dominio de los hombres en los canales presenciales subraya la importancia de la presencia en restaurantes y bares para construir reconocimiento de marca y fomentar la prueba del producto, incluso cuando los canales no presenciales representan la mayor parte del volumen. Los productores que adaptan los mensajes y los envases según el género, evitando al mismo tiempo los estereotipos obsoletos, pueden lograr márgenes incrementales al alinear los atributos del producto con las preferencias del consumidor en lugar de adoptar un enfoque único para todos.

Por Canal de Distribución: El Canal Presencial Repunta a Medida que la Experiencia Supera a la Conveniencia

El canal no presencial representó el 70,38% de la participación de mercado en 2025, destacando las ventajas estructurales de los supermercados, las tiendas especializadas en licores y las plataformas de comercio electrónico. Estos canales ofrecen una amplia selección, transparencia de precios y conveniencia. Sin embargo, se espera que el canal presencial crezca a una CAGR del 4,45% hasta 2031, reflejando una recuperación pospandémica impulsada por el consumo experiencial y la premiumización. Los restaurantes, bares de vinos y hoteles generan mayores márgenes por botella y sirven como escenarios clave para la construcción de marca. Los sommeliers y el personal de servicio desempeñan un papel significativo en la influencia sobre las pruebas de los consumidores, lo que hace que la presencia en el canal presencial sea fundamental para los productores que buscan establecer un posicionamiento premium.

Dentro del canal no presencial, las tiendas especializadas en licores ocupan una posición dominante al ofrecer selecciones curadas y experiencia del personal, cerrando la brecha entre los supermercados de mercado masivo y la experiencia de los sommeliers en establecimientos. Otros canales no presenciales, como el comercio electrónico y los envíos directos al consumidor, están experimentando el crecimiento más rápido en términos absolutos. Este crecimiento está impulsado por consumidores nativos digitales que priorizan la conveniencia y las recomendaciones personalizadas por encima de la navegación en tienda. En Argentina, la devaluación del peso ha encarecido prohibitivamente el vino en restaurantes para los consumidores nacionales, acelerando un desplazamiento hacia los canales no presenciales. Esta tendencia puede persistir incluso si la moneda se estabiliza, creando un desafío estructural para la recuperación de las ventas en establecimientos en el mercado más grande de la región.

Análisis Geográfico

En 2025, Argentina representó el 39,95% de los ingresos por vino de América del Sur. El protocolo de sostenibilidad RVA del país ahora abarca más de 100 bodegas, posicionando a Argentina como una alternativa resistente al clima frente a regiones afectadas por la sequía como California y Australia. Este posicionamiento estratégico está ganando terreno entre los compradores europeos que priorizan el cumplimiento de criterios ESG. Colombia, con una CAGR proyectada del 4,14% hasta 2031, es el mercado de vino de más rápido crecimiento de la región. Este crecimiento está impulsado por el aumento de la riqueza, la urbanización y el surgimiento de una cultura del vino que está atrayendo a distribuidores enfocados en la importación. Aunque el vino representa una pequeña participación del mercado de alcohol de Colombia, dominado por la cerveza y el aguardiente, el segmento de vino de más de USD 15 está creciendo a tasas de dos dígitos a medida que la clase media de Bogotá y Medellín se aleja de las bebidas de mercado masivo.

El mercado de vino de Brasil está experimentando una división entre los productores artesanales de Rio Grande do Sul y las cooperativas de mercado masivo que enfrentan desafíos como la inflación de costos y la reducción del gasto de los consumidores. Chile, el segundo mayor productor de vino de la región, está lidiando con la escasez de agua y el estancamiento de la demanda interna. Sin embargo, la certificación de sostenibilidad de Wines of Chile ahora cubre más del 80% de las áreas de viñedo, proporcionando una ventaja de cumplimiento que atrae a los minoristas europeos que exigen credenciales ESG verificadas.

Perú y otros países de América del Sur siguen siendo contribuyentes menores a los ingresos por vino de la región. En Perú, la producción de pisco domina la industria de alcohol a base de uva, dejando al vino como un nicho dependiente de las importaciones que se encuentra principalmente en los restaurantes de lujo de Lima. Los sectores vinícolas de Paraguay y Bolivia son mínimos, limitados por el clima, la infraestructura y las preferencias culturales por la cerveza y los licores. El acuerdo comercial Mercosur-UE, ratificado en 2024, otorga protecciones de Indicación Geográfica a 350 etiquetas sudamericanas, incluidas el Tannat de Uruguay y el Vale dos Vinhedos de Brasil. Este acuerdo establece un marco legal para la marca basada en el terruño, lo que podría mejorar la visibilidad de los productores más pequeños con el tiempo.

Panorama Competitivo

El mercado de vino de América del Sur exhibe una estructura moderadamente fragmentada. Las oportunidades de crecimiento están surgiendo en tres áreas clave: la premiumización de variedades subutilizadas como el Carmenere y el Torrontés, la adopción de modelos de venta directa al consumidor que eliminan los márgenes de los distribuidores, y las iniciativas de turismo del vino que transforman las visitas a los viñedos en fuentes de ingresos de alto margen. La tendencia de premiumización está impulsada por el creciente interés de los consumidores en vinos únicos y de alta calidad, mientras que los modelos de venta directa al consumidor permiten a los productores establecer relaciones más cercanas con los clientes y mejorar los márgenes de beneficio. El turismo del vino, por su parte, no solo impulsa los ingresos, sino que también mejora la fidelidad a la marca al ofrecer experiencias inmersivas a los consumidores.

Los productores más pequeños en regiones como el Valle de Uco, Casablanca y Serra Gaúcha están utilizando plataformas como Instagram y TikTok para mejorar la visibilidad de la marca sin necesidad de grandes presupuestos de marketing. Estas plataformas digitales permiten a los productores llegar a un público más amplio, especialmente a los consumidores más jóvenes, a través de contenido atractivo y narrativas. Además, las bodegas artesanales se están diferenciando en espacios minoristas competitivos experimentando con técnicas de fermentación natural y contacto prolongado con la piel. Estos métodos satisfacen la creciente demanda de productos artesanales y sostenibles, ayudando a los actores más pequeños a encontrar un nicho en el mercado.

La adopción de tecnología dentro del mercado es desigual. Si bien la viticultura de precisión y el riego por goteo están ampliamente implementados por las grandes fincas para optimizar los rendimientos y la eficiencia de los recursos, las cooperativas y los productores familiares a menudo enfrentan barreras financieras para adoptar estas tecnologías debido a los altos costos iniciales. Las protecciones de Indicación Geográfica (IG) del acuerdo Mercosur-UE proporcionan una ventaja regulatoria para las denominaciones establecidas, salvaguardando la autenticidad y la reputación de los vinos regionales. Sin embargo, la aplicación inconsistente de estas protecciones permite que las etiquetas falsificadas amenacen el posicionamiento premium de las exportaciones en los mercados internacionales, socavando los esfuerzos de los productores legítimos por mantener los estándares de calidad y la integridad de la marca.

Líderes de la Industria del Vino de América del Sur

Concha y Toro

Viña Santa Rita

Bodega Catena Zapata

VSPT Wine Group (Viña San Pedro)

Grupo Penaflor (Bodega Trapiche)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El grupo vinícola brasileño Miolo completó la adquisición de la reconocida bodega argentina Renacer. Este movimiento amplió significativamente la presencia de Miolo en Argentina y fortaleció la consolidación transfronteriza de los productores de vino sudamericanos.

- Noviembre de 2024: El productor chileno Viña Ventisquero anunció planes para expandir sus propiedades de viñedos en la Patagonia. Esta expansión aumentará el tamaño de lo que se considera el viñedo comercial más austral del mundo, apoyando el crecimiento futuro de la producción e inversiones en terruño.

- Enero de 2023: La Celia, la bodega más antigua del Valle de Uco en Argentina, presentó un nuevo trío de vinos impulsados por el terruño que destacan las características distintivas de su diversa finca. La finca abarca las subregiones de Paraje Altamira, La Consulta y Eugenio Bustos. Tras casi una década de colaboración con expertos en suelos y geología para comprender las expresiones específicas de cada sitio, la bodega lanzó tres vinos de parcela única, incluyendo un Malbec de Paraje Altamira, un Cabernet Franc de La Consulta y un Cabernet Sauvignon de Eugenio Bustos. Cada vino refleja las influencias únicas del suelo y el clima de su respectiva región.

Alcance del Informe del Mercado de Vino de América del Sur

El vino es una bebida alcohólica elaborada típicamente a partir de jugo de uva fermentado. El mercado de vino de América del Sur está segmentado por tipo de producto, color, canal de distribución y geografía. Según el tipo de producto, el mercado está segmentado en vino tranquilo, vino espumoso, vino fortificado y vermut. Según el color, el mercado está segmentado en vino tinto, vino rosado y vino blanco. Por canal de distribución, el mercado se divide en canal presencial y canal no presencial. El canal no presencial se segmenta a su vez en supermercados/hipermercados, tiendas especializadas, minoristas en línea y otros canales de distribución. Según la geografía, el mercado está segmentado en Brasil, Argentina y el Resto de América del Sur. Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado en función del valor (en millones de USD).

| Vino Fortificado/de Postre |

| Vino Tranquilo |

| Vino Espumoso |

| Otros Tipos de Vino |

| Vino Tinto |

| Vino Blanco |

| Vino Rosado |

| Hombres |

| Mujeres |

| Canal Presencial | |

| Canal No Presencial | Tiendas Especializadas/de Licores |

| Otros Canales No Presenciales |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Resto de América del Sur |

| Por Tipo de Vino | Vino Fortificado/de Postre | |

| Vino Tranquilo | ||

| Vino Espumoso | ||

| Otros Tipos de Vino | ||

| Por Color | Vino Tinto | |

| Vino Blanco | ||

| Vino Rosado | ||

| Por Usuario Final | Hombres | |

| Mujeres | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Tiendas Especializadas/de Licores | |

| Otros Canales No Presenciales | ||

| Por Geografía | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de vino de América del Sur?

El tamaño del mercado de vino de América del Sur se sitúa en USD 7.900 millones en 2026.

¿Qué país es el mayor contribuyente de ingresos?

Argentina generó el 39,95% de los ingresos regionales en 2025.

¿Qué tipo de vino está creciendo más rápido?

El vino espumoso se está expandiendo a una CAGR del 3,95% hasta 2031.

¿Cómo afectará el acuerdo comercial Mercosur-UE a los exportadores?

El acuerdo elimina los aranceles en un plazo de siete años y otorga protección de Indicación Geográfica a 350 etiquetas sudamericanas, mejorando el acceso al mercado de la UE.

Última actualización de la página el: