Tamaño y Participación del Mercado de Yogur en América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

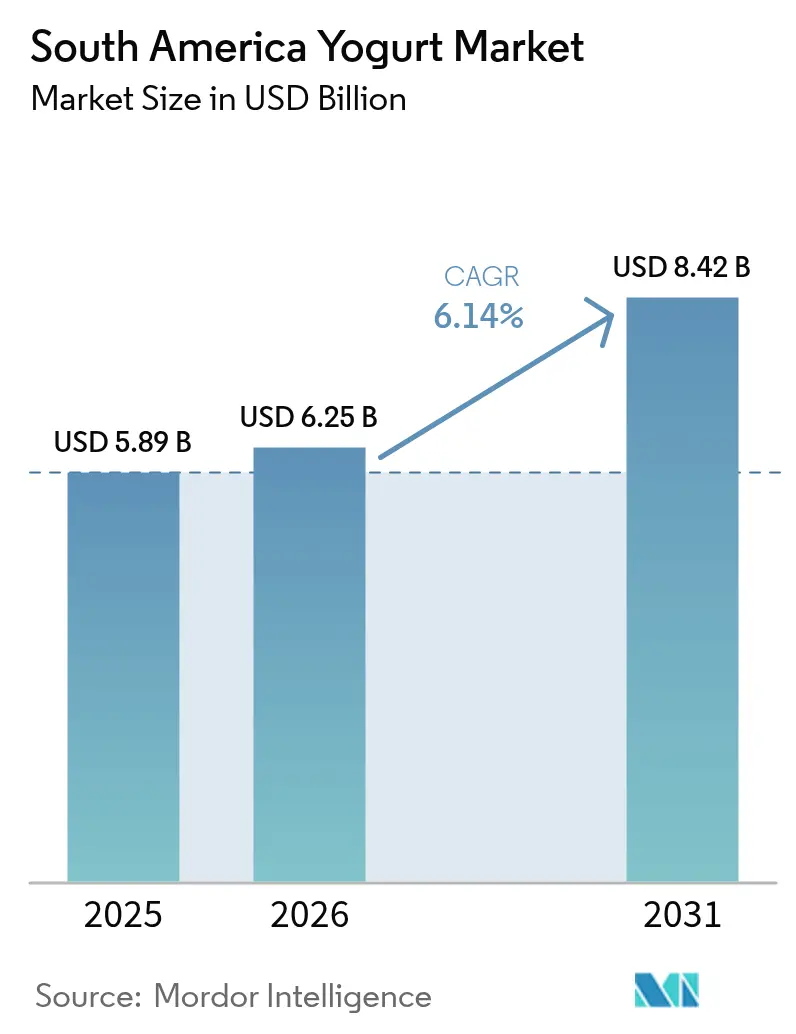

| Tamaño del mercado en el año base (2025) | 5.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Yogur en América del Sur por Mordor Intelligence

El tamaño del Mercado de Yogur en América del Sur en 2026 se estima en USD 6,25 mil millones, creciendo desde el valor de 2025 de USD 5,89 mil millones con proyecciones para 2031 que muestran USD 8,42 mil millones, creciendo a una CAGR del 6,14% durante 2026-2031. La expansión del mercado está impulsada por múltiples factores, entre ellos las preferencias de los consumidores orientadas a la salud, la expansión de la infraestructura de cadena de frío y los cambios dietéticos hacia el flexitarianismo. El crecimiento de la población urbana y el aumento de los ingresos disponibles han influido significativamente en los patrones de consumo, mientras que las preocupaciones por la sostenibilidad han creado la necesidad estratégica de que los fabricantes diversifiquen sus carteras de productos. El mercado abarca yogures tradicionales, estilo griego y con sabores, con las principales empresas lácteas ampliando sus capacidades de producción para satisfacer la demanda. Si bien la tendencia hacia las variedades naturales y orgánicas, las soluciones de envasado innovadoras y las nuevas combinaciones de sabores continúa dando forma a la dinámica del mercado, persisten desafíos en forma de precios volátiles de la leche y aranceles de importación sobre cultivos probióticos. Estos desafíos afectan particularmente a las pequeñas y medianas empresas que se esfuerzan por mantener los márgenes de beneficio mientras satisfacen las demandas de los consumidores de ofertas premium. La creciente adopción del yogur como opción de desayuno y alternativa de merienda saludable apoya aún más el crecimiento del mercado en toda América del Sur.

Conclusiones Clave del Informe

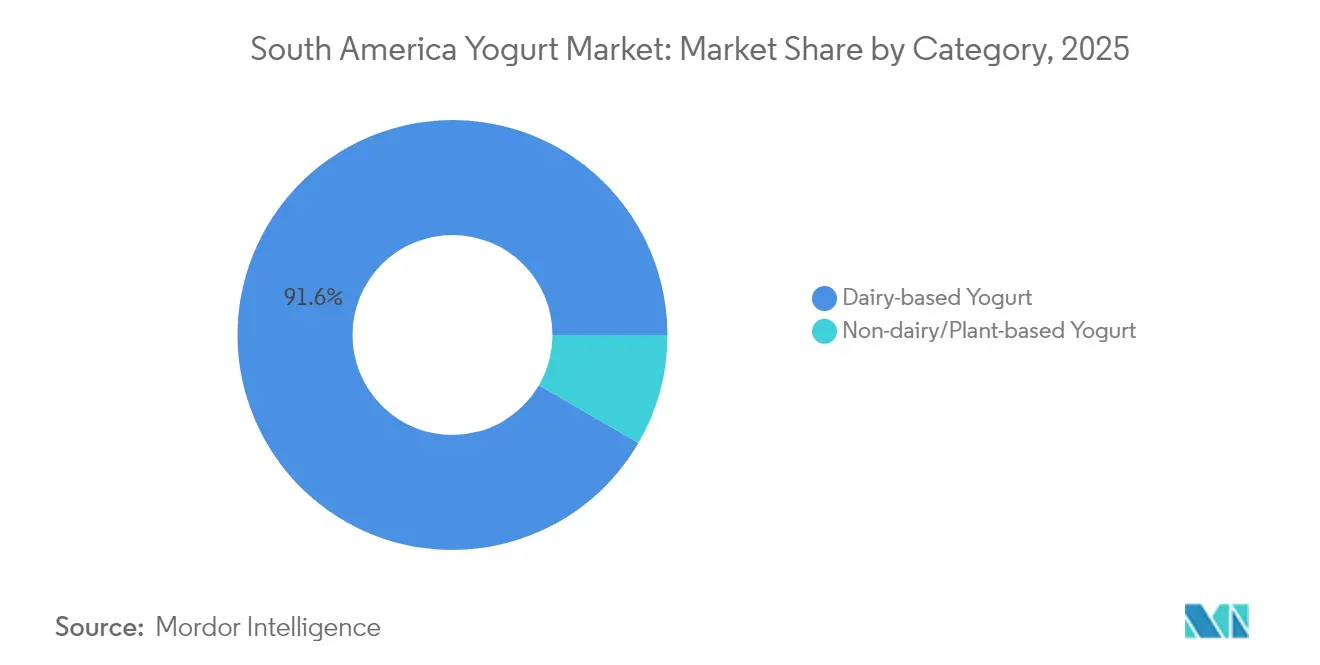

- Por categoría, el yogur a base de lácteos lideró con una participación del 91,62% en 2025 en el mercado de yogur de América del Sur; se proyecta que el yogur a base de plantas se expanda a una CAGR del 7,05% hasta 2031.

- Por forma del producto, el yogur para comer con cuchara/firme representó el 67,55% del mercado de yogur de América del Sur; mientras que el yogur para beber está preparado para una CAGR del 8,05% hasta 2031.

- Por perfil de sabor, el natural/sin sabor representó el 41,60% del mercado de yogur de América del Sur en 2025; los saborizados registraron la CAGR más rápida del 7,58%.

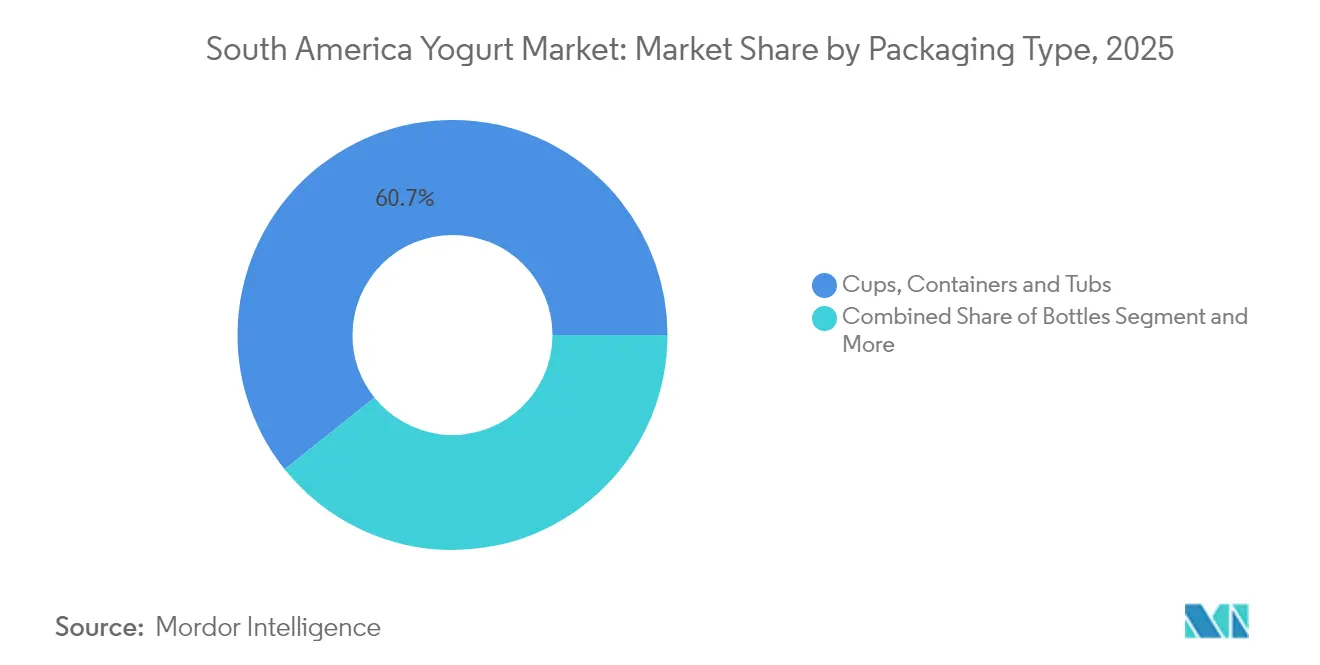

- Por tipo de envase, los vasos, recipientes y tarros lideraron con una participación del 60,74% en 2025 en el mercado de yogur de América del Sur; los envases tetra y las bolsas registraron la CAGR más rápida del 7,63%.

- Por canal de distribución, el comercio fuera del local capturó el 55,20% de los ingresos en 2025 en el mercado de yogur de América del Sur; el comercio en el local crece a una CAGR del 6,44%.

- Por geografía, Brasil capturó el 62,55% de la participación del mercado de yogur de América del Sur en 2025 y se proyecta que Colombia registre la CAGR más alta del 8,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Yogur en América del Sur*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente demanda de productos lácteos probióticos funcionales | +1.8% | Brasil, Colombia, Argentina | Mediano plazo (2-4 años) |

| Innovación de sabores con frutas locales que acelera la adopción del yogur | +1.2% | Brasil, Perú, Colombia | Corto plazo (≤2 años) |

| Crecimiento de yogures para beber en envases de conveniencia | +1.5% | Brasil, Colombia, Chile | Mediano plazo (2-4 años) |

| Expansión del comercio minorista con cadena de frío que permite el yogur griego premium | +1.7% | Brasil, Colombia, Argentina | Largo plazo (≥4 años) |

| Auge de los flexitarianos que impulsa el yogur a base de plantas | +1.0% | Brasil, Argentina, Chile | Mediano plazo (2-4 años) |

| Creciente conciencia sobre la salud entre los consumidores y mayor conocimiento de los beneficios probióticos | +1.4% | Brasil, Colombia, Argentina, Perú | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de productos lácteos probióticos funcionales

El segmento de yogur probiótico funcional está experimentando un crecimiento significativo en toda América del Sur, impulsado principalmente por la creciente conciencia de los consumidores sobre los beneficios para la salud intestinal y el apoyo al sistema inmunológico. Esta tendencia es particularmente evidente donde los consumidores de clase media urbana demuestran disposición a pagar precios premium por productos con afirmaciones de salud respaldadas científicamente. El desarrollo del mercado está respaldado por marcos regulatorios, como la ANVISA en Brasil, que ha establecido directrices específicas que exigen a los fabricantes proporcionar evidencia de los beneficios para la salud y la viabilidad de las cepas. Esto crea una ventaja competitiva para las empresas con sólidas capacidades de investigación y desarrollo. En respuesta a la creciente demanda y a la mayor prevalencia de problemas de salud digestiva, los fabricantes están ampliando sus líneas de productos y lanzando ofertas innovadoras. Por ejemplo, LALA introdujo LALA Gold en noviembre de 2024, una línea de productos premium que incluye variantes de yogur alto en proteínas tanto en formatos para beber como para comer con cuchara, que contiene fruta real, probióticos activos y sin azúcar añadida, con un contenido de proteínas que oscila entre 20 y 25 gramos por porción. A medida que el interés de los consumidores en los alimentos funcionales continúa creciendo y los marcos regulatorios evolucionan, se espera que el mercado mantenga su trayectoria de crecimiento, ofreciendo oportunidades tanto para los fabricantes establecidos como para los nuevos participantes.

Innovación de sabores con frutas locales que acelera la adopción del yogur

La incorporación de frutas autóctonas de América del Sur en los productos de yogur está impulsando el crecimiento del mercado al tiempo que proporciona a los fabricantes ventajas competitivas. Las empresas están desarrollando variedades que incluyen frutas regionales como el açaí, el guaraná, las bayas y la maracuyá para atraer las preferencias de sabor locales y satisfacer la demanda de los consumidores de sabores auténticos. La integración de estas frutas permite a los fabricantes diferenciar sus productos en un panorama de mercado cada vez más competitivo. Grandes fabricantes como Danone y Nestlé han lanzado productos que combinan el yogur tradicional con frutas autóctonas de la región amazónica. Estos ingredientes no solo ofrecen sabores distintivos y un alto contenido de antioxidantes, sino que también permiten a los fabricantes cobrar precios premium al tiempo que reducen los costos de transporte y apoyan a las comunidades agrícolas regionales. Esta tendencia continúa expandiéndose, como lo demuestra el lanzamiento de Yasso en abril de 2024 de nuevas barras de yogur griego congelado con sabores de fruta real: Crujiente de Fresa y Chocolate, Fresas con Crema y Mango Cremoso. El éxito de estas innovaciones a base de frutas ha alentado a otros fabricantes a explorar desarrollos de productos similares, lo que ha llevado a una mayor diversificación en el mercado del yogur.

Expansión del comercio minorista con cadena de frío que permite el yogur griego premium

La expansión de la infraestructura de comercio minorista con cadena de frío en América del Sur ha permitido la distribución y el almacenamiento de productos de yogur griego premium en los principales centros urbanos. Las cadenas de supermercados y las tiendas especializadas asignan cada vez más espacio dedicado en estantes para el yogur griego debido a la creciente demanda de los consumidores de productos lácteos ricos en proteínas. Las mejoras en las instalaciones de almacenamiento en frío y las redes de transporte con control de temperatura permiten a los fabricantes mantener la calidad del producto y prolongar la vida útil, beneficiando tanto a las marcas internacionales de yogur griego que ingresan a los mercados de Brasil, Argentina y Chile como a las empresas lácteas locales que lanzan sus propias líneas de productos de yogur griego. Según la Alianza Global de la Cadena de Frío, en América Latina, el 40% de la demanda de alimentos está impulsada por las exportaciones, el 20% por las importaciones para el consumo interno y el 40% por la producción y distribución local[1]Fuente: La Alianza Global de la Cadena de Frío (GCCA), "EL MERCADO DE LA CADENA DE FRÍO EN AMÉRICA LATINA CONTINÚA EXPANDIÉNDOSE," www.gcca.org . Países como Brasil y México están invirtiendo en modernas instalaciones de almacenamiento en frío y redes logísticas para apoyar este desarrollo del mercado. Esta inversión continua en infraestructura de cadena de frío posiciona a América del Sur como un mercado de crecimiento significativo para los productos lácteos premium, en particular el yogur.

Auge de los flexitarianos que impulsa el yogur a base de plantas

El creciente número de flexitarianos en América del Sur está impulsando el crecimiento del consumo de yogur a base de plantas. Los consumidores están adoptando dietas semivegetarianas manteniendo el consumo ocasional de carne, influenciados por la conciencia sobre la salud, las preocupaciones medioambientales y la intolerancia a la lactosa. Los principales minoristas en Brasil y Argentina están ampliando su oferta de yogur a base de plantas, mientras que los fabricantes locales están desarrollando productos utilizando ingredientes regionales como el coco, las almendras y la soja para satisfacer esta creciente demanda. Este cambio dietético es particularmente evidente entre los consumidores urbanos con mayor nivel educativo que están reduciendo su consumo de productos de origen animal sin eliminarlo por completo. Según World Population Review, la población de Brasil incluye aproximadamente un 14% de vegetarianos y un 2% de veganos, lo que indica un importante potencial de mercado para los productos de yogur a base de plantas[2]Fuente: World Population Review, "Clasificación de Países - Veganismo por País," worldpopulationreview.com. A medida que esta tendencia dietética continúa evolucionando, se espera que el mercado de yogur a base de plantas en América del Sur experimente un crecimiento sostenido e innovación en el desarrollo de productos.

Análisis del Impacto de las Restricciones del Mercado de Yogur en América del Sur*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Precios volátiles de la leche que comprimen los márgenes del yogur a base de lácteos | –1.2% | Brasil, Argentina, Uruguay | Corto plazo (≤2 años) |

| Aranceles de importación sobre cultivos probióticos que elevan los costos de las pymes | –0.8% | Brasil, Argentina, Perú | Mediano plazo (2-4 años) |

| Vida útil corta y riesgo de deterioro | –0.9% | Mayor impacto en zonas rurales de toda la región | Corto plazo (≤2 años) |

| Alta competencia de los productos lácteos tradicionales y las bebidas fermentadas locales | –0.7% | Colombia, Perú, mercados regionales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de la leche que comprimen los márgenes del yogur a base de lácteos

El mercado de yogur en América del Sur enfrenta desafíos significativos debido a la fluctuación de los precios de la leche, que afectan directamente los costos de producción y los márgenes de beneficio. Brasil y Argentina, los mayores productores lácteos de la región, experimentan frecuentes volatilidades de precios en la leche cruda debido a las condiciones climáticas, los costos de alimentación y la inestabilidad económica. Estas variaciones de precios obligan a los fabricantes de yogur a absorber los mayores costos o trasladarlos a los consumidores, lo que puede afectar la demanda. Además, la compleja cadena de suministro lácteo de la región y la limitada infraestructura de almacenamiento en frío contribuyen a mayores costos operativos. La situación es particularmente difícil para los pequeños y medianos productores de yogur que tienen un poder de negociación limitado con los proveedores de leche y una capacidad restringida para cubrirse contra las fluctuaciones de precios.

Vida útil corta y riesgo de deterioro

La perecibilidad inherente de los productos de yogur presenta desafíos significativos en toda América del Sur, donde las temperaturas ambientales y la infraestructura inconsistente de cadena de frío aceleran la degradación del producto. El yogur tradicional mantiene su calidad durante solo 20-30 días en condiciones ideales de refrigeración, y este período se reduce drásticamente cuando se ve comprometido el control de temperatura. Esta corta vida útil crea importantes desafíos logísticos, particularmente para la distribución a zonas rurales y puntos de venta minoristas más pequeños donde la refrigeración puede ser intermitente. Estas limitaciones aumentan los costos operativos para los fabricantes, quienes deben invertir en tecnologías de conservación y cadenas de suministro con control de temperatura para mantener los estándares de calidad y seguridad del producto. Abordar estas brechas en la infraestructura de cadena de frío sigue siendo crucial para ampliar el alcance del mercado y garantizar una calidad de producto consistente en toda la región.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Yogur en América del Sur

Por Categoría:

Las opciones a base de plantas interrumpen el dominio lácteo tradicionalEl yogur a base de lácteos mantiene su posición dominante con una participación de mercado del 91,62% en 2025, beneficiándose de las preferencias establecidas de los consumidores y las tradiciones culturales en toda América del Sur. El dominio del segmento lácteo se ve reforzado por extensas redes de distribución y ventajas de precio, con costos de producción aproximadamente un 30% más bajos que las alternativas a base de plantas. La industria láctea de Brasil, que produce aproximadamente 25,7 mil millones de litros de leche anualmente, proporciona una base de suministro estable para la producción de yogur convencional a pesar de la ocasional volatilidad de precios, según el Consejo de Exportación Láctea de los Estados Unidos.

El yogur a base de plantas está experimentando un crecimiento explosivo a una CAGR del 7,05% (2026-2031), impulsado por el aumento de los patrones dietéticos flexitarianos y las preocupaciones por la sostenibilidad. Este segmento enfrenta desafíos persistentes en los atributos sensoriales, con investigaciones que indican que la acidez inesperada y los problemas de textura siguen siendo barreras para una adopción más amplia. El Instituto de Alimentos Saludables informa que, a pesar de los desafíos en el mercado más amplio de productos a base de plantas, las innovaciones en sabor y textura están mejorando constantemente la aceptación de los consumidores, con los fabricantes apuntando cada vez más al segmento flexitariano en lugar de exclusivamente a los veganos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma del Producto:

La conveniencia impulsa el crecimiento del formato para beberEn la segmentación por forma del producto, el yogur para comer con cuchara/firme mantiene el liderazgo del mercado con una participación del 67,55% en 2025, atrayendo a los patrones de consumo tradicionales y a las ocasiones de uso versátiles. Este segmento se beneficia de su posición establecida como alimento básico del desayuno y opción de merienda en los hogares sudamericanos, respaldado por innovaciones en ofertas premium, en particular productos estilo griego que ofrecen mayor contenido de proteínas y texturas más cremosas. El dominio del segmento se ve reforzado aún más por su amplia presencia en el comercio minorista y la familiaridad de los consumidores con los formatos de yogur tradicionales.

El yogur para beber está emergiendo como el motor de crecimiento del mercado, expandiéndose a una CAGR del 8,05% (2026-2031) y aumentando constantemente su participación de mercado. Este crecimiento está impulsado por la urbanización y los estilos de vida más agitados en las áreas metropolitanas sudamericanas, donde los consumidores priorizan la nutrición sobre la marcha. El desarrollo de la tecnología de yogur a temperatura ambiente ha mejorado la penetración del mercado en climas tropicales y áreas con infraestructura de refrigeración limitada, beneficiando particularmente a los grupos demográficos más jóvenes y a las regiones rurales anteriormente limitadas por las restricciones de la cadena de frío.

Por Perfil de Sabor:

Los ingredientes locales mejoran el posicionamiento premiumEl yogur natural/sin sabor ostenta una participación de mercado significativa del 41,60% en 2025, manteniendo su posición como líder del mercado en América del Sur. Este dominio se deriva de su doble función como producto independiente e ingrediente versátil en la cocina regional. El segmento resuena particularmente entre los consumidores preocupados por la salud que prefieren opciones con menos azúcar y las personas que eligen personalizar su yogur con ingredientes frescos en casa. El procesamiento mínimo y la ausencia de aditivos artificiales en el yogur natural se alinean con la creciente preferencia de los consumidores por productos de etiqueta limpia.

El yogur con sabores demuestra un mayor potencial de crecimiento con una CAGR proyectada del 7,58% durante 2026-2031. La expansión del segmento está impulsada por la innovación continua en perfiles de sabor y formulaciones, particularmente a través de la incorporación de frutas autóctonas de América del Sur. Según investigaciones de la Escuela de Economía de Londres, estos ingredientes nativos no solo proporcionan experiencias sensoriales únicas, sino que también ofrecen beneficios funcionales mejorados gracias a su alto contenido de antioxidantes. Este uso estratégico de ingredientes locales permite a los fabricantes cobrar precios premium al tiempo que refuerzan la identidad regional en sus ofertas de productos.

Por Tipo de Envase:

La innovación amplía el alcance más allá de los centros urbanosLos vasos, recipientes y tarros mantienen su dominio en el mercado de envases de yogur, con una participación de mercado del 60,74% en 2025. El éxito de este formato tradicional se debe a la familiaridad de los consumidores y a la versatilidad en las variedades de yogur, con una evolución continua en materiales y diseño, incluidas alternativas sostenibles para abordar las preocupaciones medioambientales. Los fabricantes continúan invirtiendo en investigación y desarrollo para mejorar la funcionalidad y la sostenibilidad ecológica de estos formatos de envase convencionales.

El mercado está siendo testigo de un cambio significativo con los envases tetra y las bolsas creciendo a una CAGR del 7,63% (2026-2031). Estos formatos ofrecen ventajas en conveniencia, vida útil y menores necesidades de refrigeración, lo que permite la expansión del mercado más allá de las zonas urbanas. La tecnología de yogur a temperatura ambiente, con una vida útil de 4-6 meses sin refrigeración, atrae especialmente a los consumidores más jóvenes que buscan opciones portátiles al tiempo que aborda los desafíos de distribución en regiones con infraestructura de cadena de frío limitada. Se espera que la adopción de estas soluciones de envasado innovadoras se acelere a medida que los fabricantes se centren en satisfacer las preferencias cambiantes de los consumidores y ampliar su alcance de mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución:

El impulso del sector de servicios de alimentación desafía el dominio del comercio minoristaLos canales de comercio fuera del local mantienen el liderazgo del mercado con una participación del 55,20% en 2025, impulsados por los hábitos de compra establecidos de los consumidores y las preferencias de consumo en el hogar. Este segmento incluye supermercados, hipermercados, tiendas de conveniencia y plataformas de venta minorista en línea. El dominio del segmento de comercio fuera del local se debe a su amplia selección de productos, precios competitivos mediante compras al por mayor y experiencias de compra integradas donde los consumidores pueden adquirir yogur junto con otros productos de alimentación. Sin embargo, este canal muestra un potencial de crecimiento moderado debido a la madurez del mercado y a la evolución de las preferencias de los consumidores hacia el consumo experiencial.

El segmento de comercio en el local demuestra un sólido potencial de crecimiento con una CAGR del 6,44% (2026-2031), superando la tasa de crecimiento general del mercado. Esta expansión se debe al creciente sector de servicios de alimentación, que incluye restaurantes, cafeterías, hoteles y servicios de catering institucional. Estos establecimientos incorporan cada vez más el yogur en sus menús como opción saludable e ingrediente para batidos, postres y desayunos. El canal de comercio en el local sirve como plataforma principal para la introducción de nuevas variedades de yogur, lo que refleja el creciente interés de los consumidores en la gastronomía experiencial en toda América del Sur.

Análisis Geográfico

Mercado de Yogur en Brasil

Brasil concentra el 62,55% del mercado de yogur de América del Sur en 2025, respaldado por su gran población y su consolidada industria láctea. Se proyecta que la producción de leche del país alcanzará 25,4 MMT en 2025, lo que representa un crecimiento del 1,6% según el USDA. Si bien la Región Sur exhibe un consumo de productos lácteos superior al promedio, las regiones Norte y Centro-Oeste muestran patrones de consumo más bajos. El Programa Nacional de Alimentación Escolar de Brasil (PNAE) se ha convertido en un impulsor clave del mercado al exigir que el 30% de su presupuesto se destine a productos de agricultores familiares, creando nuevos canales de distribución de yogur en zonas desatendidas.

Mercado de Yogur en Colombia

Colombia emerge como el mercado de más rápido crecimiento de la región con una CAGR del 8,55% (2026-2031), impulsado por el aumento de los ingresos disponibles, la urbanización y la conciencia sobre la salud. Sin embargo, los recientes impuestos sanitarios sobre los productos con alto contenido de azúcar han provocado una disminución en la producción de procesamiento de alimentos durante 2024, lo que ha llevado a los fabricantes a desarrollar alternativas con menor contenido de azúcar, particularmente en los segmentos premium. El mercado muestra una fuerte demanda de yogures funcionales y con alto contenido de proteínas.

Mercado de Yogur en América del Sur

El mercado de yogur de Argentina enfrenta desafíos derivados de la inestabilidad económica y la devaluación de la moneda, que afectan tanto los costos de producción como el poder adquisitivo de los consumidores. Chile se beneficia de los acuerdos de libre comercio, lo que permite la importación eficiente de cultivos especializados y materiales de embalaje, favoreciendo el desarrollo de marcas nicho premium y oportunidades de exportación. El crecimiento del mercado peruano se sustenta principalmente en la demanda interna y la inversión privada, contribuyendo al diverso panorama del mercado de yogur en la región.

Panorama regulatorio

La regulación del yogur en América del Sur está impulsada por normas de identidad y seguridad del producto administradas por autoridades agrícolas y sanitarias, junto con controles de etiquetado dirigidos al consumidor. En los mercados del MERCOSUR, como Brasil y Argentina, la RES GMC 47/97 sirve como referencia técnica de base para los requisitos de identidad y calidad del yogur/leche fermentada. Brasil también aplica los requisitos de inspección del Ministerio de Agricultura y Ganadería (MAPA) para establecimientos lácteos de origen animal (incluida la Instrucao Normativa 46/2007) y las normas de ANVISA para el etiquetado de alimentos y los aditivos permitidos.

Los marcos específicos de cada país determinan la formulación y las declaraciones. Perú regula el yogur bajo el Reglamento de la Leche y Productos Lacteos (DS 007-2017), con supervisión de SENASA y DIGESA. Chile aplica requisitos destacados de etiquetado nutricional bajo la Ley 20.606 para productos que superan los umbrales definidos, incluidos los yogures saborizados con azúcares añadidos, y también exige disposiciones específicas de etiquetado lácteo bajo la Ley 21.179. Estas obligaciones añaden requisitos de divulgación relacionados con la trazabilidad que afectan el envasado y la comunicación del país de origen.

Análisis de la cadena de valor

La cadena de valor comienza con la recolección de leche cruda y el control de calidad a través de redes de granjas y cooperativas, seguido del procesamiento industrial (estandarización, fermentación, mezcla con fruta/prebióticos y envasado). La distribución depende luego de la logística de cadena de frío para llegar a compradores del canal off-trade y on-trade. Brasil y Argentina actúan como los principales centros lecheros para la base de suministro regional de yogur, con Brasil registrando 27.500 millones de litros de leche formalmente inspeccionada en 2025 y Argentina reportando 11.620 millones de litros en 2025, un máximo de la década. Esto respalda la producción a gran escala de yogur y leche fermentada en toda la región.

El procesamiento y la distribución se centran en operadores con múltiples plantas y en recolectores regionales en expansión, mientras que la dinámica en el eslabón anterior apunta a la consolidación y a mejoras de productividad. En Brasil, la base de proveedores lácteos disminuyó un 3,2% en 2025, a 43.200 proveedores, incluso cuando la productividad promedio de las granjas aumentó un 12,4%. Este ajuste en el abastecimiento para compradores más pequeños incrementa el valor de tener redes estables de recolección de leche. Lactalis Brasil refleja escala en el eslabón intermedio con 23 fábricas y 2.900 millones de litros de leche cruda recibida en 2025, y su expansión mediante adquisiciones, como la compra de Natulact (Sergipe) por parte de Piracanjuba, ayuda a ampliar la recolección de leche y la fabricación en el noreste de Brasil, donde las limitaciones logísticas y de cadena de frío pueden ser más pronunciadas.

Panorama Competitivo

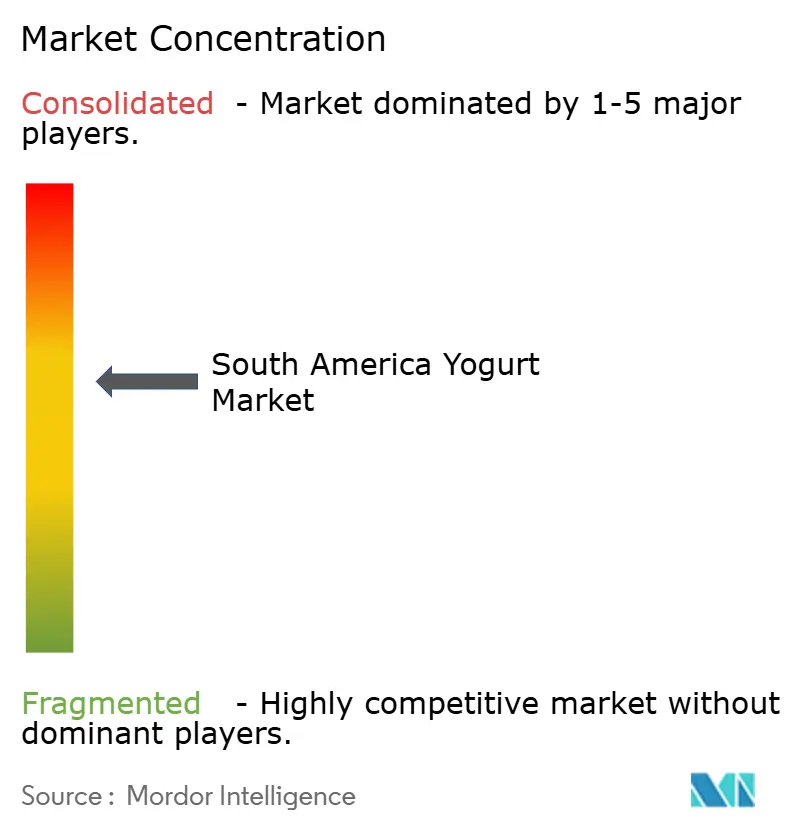

El mercado de yogur en América del Sur demuestra una concentración moderada, con una combinación de corporaciones lácteas globales y actores regionales consolidados. Las empresas multinacionales como Danone, Nestlé y Lactalis utilizan sus amplias capacidades de investigación y desarrollo y sus cadenas de suministro globales para impulsar la innovación, mientras que los líderes regionales como Grupo Lala, Alpina y Gloria mantienen sólidas posiciones de mercado gracias a su comprensión de las preferencias locales y sus robustas redes de distribución.

Las empresas invierten cada vez más en ofertas premium y funcionales, particularmente en innovaciones probióticas y alternativas a base de plantas. Danone ha priorizado América del Sur para el crecimiento, expandiendo su cartera de Lácteos Esenciales y a Base de Plantas con productos alto en proteínas y para niños. En enero de 2024, SystemBiotech introdujo un producto de yogur enriquecido con psicobióticos, orientado a la salud mental a través de la modulación del eje intestino-cerebro.

El mercado presenta oportunidades significativas en tecnologías de yogur a temperatura ambiente para la distribución rural y productos funcionales asequibles dirigidos a la creciente clase media. Las empresas emergentes se diferencian a través del abastecimiento de ingredientes locales e iniciativas de sostenibilidad, abordando las preferencias cambiantes de los consumidores al tiempo que crean nuevos segmentos de mercado. Se espera que estas dinámicas del mercado impulsen la innovación de productos y la expansión del mercado en los próximos años, particularmente en regiones y segmentos de consumidores desatendidos.

Líderes de la Industria del Yogur en América del Sur

Danone SA

Nestlé SA

Grupo Alpura

Schreiber Foods Inc.

Fonterra Co-operative Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Yogur en América del Sur Cubiertas en este Informe

- Danone SA

- Nestle SA

- Grupo Alpura

- Schreiber Foods Inc.

- Fonterra Co-operative Group

- Chobani LLC

- General Mills, Inc.

- Groupe Lactalis S.A..

- Yakult Honsha Co. Ltd.

- Emmi Group

- Grupo Lala

- Laticinios Bela Vista

- Alpina Productos Alimenticios

- Sigma Alimentos (Santa Clara)

- FAGE International S.A

- Conaprole

- Tirol Alimentos

- Grupo Gloria

- Colun

- Lacteos Los Andes

Leer el Análisis de las Empresas del Mercado de Yogur en América del Sur

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave es construir escala y eficiencia en las categorías centrales de yogur mediante la consolidación y plataformas de distribución integradas, particularmente en Brasil y Argentina, donde la volatilidad de la oferta y las presiones de costos son más evidentes. En marzo de 2026, Danone y Arcor anunciaron una empresa conjunta 50:50 que integra activos lácteos en Argentina, aportando 11 plantas de producción y una logística consolidada a una única plataforma operativa que abarca líneas de yogur y lácteos refrigerados. Una integración de esta escala puede respaldar una racionalización más rápida de la cartera entre variantes naturales, saborizadas, altas en proteína y funcionales, y amplía la cobertura de rutas al mercado en un país donde la volatilidad macroeconómica ha incrementado el riesgo de ejecución para operadores independientes.

Otra oportunidad es expandir la capacidad de fabricación regional y mejorar las capacidades del lado de los ingredientes que respaldan la diferenciación del producto, incluidas formulaciones con mayor contenido proteico y variantes funcionales. Lactalis anunció grandes inversiones en múltiples sitios en Brasil, incluidos 285 millones de reales en Paraná (marzo de 2025) para mejorar las líneas de producción de lácteos, incluidos yogures y leches fermentadas, y 400 millones de reales (septiembre de 2025) para ampliar instalaciones en Rio Grande do Sul, reforzando la capacidad industrial y las redes de abastecimiento. Del lado de los ingredientes, Arla Foods Ingredients tiene previsto la finalización y puesta en marcha en 2026 de una torre de secado de polvo de permeado de suero en su planta de Portena en Argentina. Esto se alinea con la demanda de formulaciones de yogur con mayor contenido proteico y textura optimizada, y mejora la disponibilidad local de ingredientes lácteos utilizados en la estandarización de productos.

Desarrollo Reciente de la Industria en el Mercado de Yogur en América del Sur

- Marzo de 2026: Danone y Grupo Arcor anunciaron una empresa conjunta 50:50 en Argentina que integra el negocio lácteo de Danone Argentina con las operaciones de Mastellone Hermanos y la red de distribución Logistica La Serenisima. La plataforma combinada abarca 11 plantas de producción y fabrica categorías que incluyen el yogur, fortaleciendo la escala y la cobertura de rutas al mercado en un entorno operativo volátil.

- Abril de 2025: Danone lanzó una nueva línea de yogures probióticos saborizados con acai y guaraná en Brasil, utilizando ingredientes de origen local. El lanzamiento respalda la premiumización mediante referencias de sabor regionales y refuerza una propuesta funcional que puede ayudar a las marcas a defender su espacio en las estanterías a medida que aumenta el escrutinio sobre el azúcar y el etiquetado en partes de la región.

- Junio de 2024: FAGE International S.A. ingresó al mercado brasileño con productos de yogur griego premium, dirigidos inicialmente a los principales centros urbanos a través de canales de distribución de importación. La entrada aumentó la presión competitiva en los segmentos de cuchara con alto contenido proteico y destacó el papel del comercio minorista con capacidad de cadena de frío en la expansión de la disponibilidad de yogur premium.

Mercado de Yogur en América del Sur Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este informe, el mercado se define como el valor del yogur vendido en América del Sur a través de los canales minorista y de foodservice, cubriendo productos de yogur fermentado para comer con cuchara y para beber, incluidos los yogures de origen vegetal, cuando se venden como yogur.

Exclusiones del alcance: excluimos el yogur helado, el kéfir, el suero de leche (buttermilk) y las bebidas probióticas posicionadas principalmente como bebidas y no como yogur.

Descripción general de la segmentación

- Por Categoría

- Yogur a Base de Lácteos

- Yogur No Lácteo/a Base de Plantas

- Por Forma del Producto

- Yogur para Comer con Cuchara/Firme

- Yogur para Beber

- Por Perfil de Sabor

- Natural/Sin Sabor

- Con Sabores

- Por Tipo de Envase

- Vasos, Recipientes y Tarros

- Botellas

- Envases Tetra y Bolsas

- Otros

- Por Canal de Distribución

- Comercio Fuera del Local

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Venta Minorista en Línea

- Otros Canales de Distribución

- Comercio en el Local

- Comercio Fuera del Local

- Por Geografía

- Brasil

- Argentina

- Chile

- Colombia

- Perú

- Resto de América del Sur

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental nos ayudó a establecer los límites básicos de lo que se considera yogur en América del Sur y dónde se concentra la demanda por país y canal. Revisamos estadísticas públicas y material de referencia como los indicadores lácteos de FAOSTAT, las series de importación y exportación de UN Comtrade para las categorías lácteas relevantes, y las tablas de índice de precios al consumidor de las oficinas nacionales de estadística de Brasil, Argentina, Chile, Colombia y Perú.

Para evitar formular supuestos de manera aislada, también revisamos fuentes de asociaciones comerciales y reguladores, como las normas del Codex Alimentarius sobre leches fermentadas, publicaciones de ministerios de agricultura y alimentación, y artículos académicos de acceso abierto sobre el consumo de lácteos fermentados y las tendencias de reformulación. Del lado de las empresas, utilizamos presentaciones a inversores, informes anuales y comunicados de prensa para verificar movimientos de precios, adiciones de capacidad y cambios en la combinación de cartera. Cuando fue útil, complementamos esto con suscripciones pagas centradas en finanzas corporativas y bases de datos de inteligencia y patentes para contextualizar el desarrollo de productos. Esta lista es ilustrativa, y se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba el modelo de tamaño a nivel de país y para confirmar cómo se está definiendo y etiquetando el yogur en el comercio moderno, el comercio tradicional y el foodservice. Hablamos con una combinación de fabricantes, proveedores de ingredientes, distribuidores y equipos de categoría minorista en toda América del Sur para poder validar los precios, la combinación y las divisiones por canal, y luego los volvimos a verificar cuando los datos no coincidían.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 17% | APAC: 48% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 41% | EMEA: 30% |

| Actores más pequeños: 19% | Gerentes: 42% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye la demanda de yogur utilizando señales de consumo a nivel de país, flujos comerciales cuando corresponde, y precios observados, que luego se ajustan según las diferencias de cobertura de canal en toda América del Sur. Una vez establecida esa estructura, corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, como el muestreo del precio de venta promedio por formato de envase, combinándolo con volúmenes estimados para los canales clave, seguido de verificaciones rápidas con proveedores y distribuidores.

Algunos insumos prácticos relevantes en este mercado incluyen las tendencias de consumo per cápita de lácteos, la inflación del precio del yogur frente al IPC general de alimentos, los cambios entre formatos para comer con cuchara y para beber, el ritmo de adopción del yogur de origen vegetal, y la proporción que se comercializa a través de supermercados frente a tiendas más pequeñas y foodservice. Cuando los datos por país eran incompletos, cubrimos las brechas utilizando análogos de mercados vecinos y luego revalidamos el consumo per cápita implícito con la retroalimentación de las entrevistas para que el resultado se mantuviera realista.

Para la previsión, utilizamos análisis de escenarios respaldado por líneas de tendencia en precios y demanda, y luego aplicamos ajustes a nivel de país basados en lo que los entrevistados esperan en cuanto a presupuestos familiares, expansión de canales y cambios en la cartera. La previsión se mantuvo reproducible, de modo que cada factor pueda rastrearse hasta un indicador observable y luego actualizarse a medida que estén disponibles nuevos datos anuales.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias verificaciones para que un dato ruidoso no distorsione la cifra final. Comparamos los totales del mercado modelado con señales independientes, como el consumo per cápita implícito, los movimientos de precios y los patrones comerciales, y luego investigamos cualquier salto significativo a nivel de país o canal antes de la aprobación final.

Un segundo analista revisa los supuestos clave, los cálculos y los pasos de conversión, y se activa un seguimiento adicional cuando la variación no puede explicarse por un evento conocido, como una conmoción de precios o una reclasificación de canal. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren desarrollos relevantes, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Tamaño del mercado de yogur de América del Sur de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el yogur de América del Sur pueden diferir incluso cuando se muestran los mismos años, porque el límite del producto y el punto de la cadena de valor que se mide no siempre son los mismos. En la práctica, las diferencias también provienen de cómo se convierte el precio a USD, cómo se trata el foodservice, y si el yogur de origen vegetal se cuenta dentro de la misma categoría.

Al monitorear los límites de etiquetas y categorías en los distintos países y actualizar los ponderadores de precio y canal por país, Mordor Intelligence mantiene la estimación anclada al valor de las ventas de yogur en América del Sur, en lugar de a conjuntos más amplios de ingresos de leche fermentada o a visiones más estrechas centradas solo en el comercio minorista.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 5.89 B (2025) | |

| Editorial de la Industria A | USD 8.12 B (2030) | Utiliza un horizonte diferente y puede incluir una definición más amplia de yogur para 2030, lo que puede elevar el total en comparación con una visión de ventas del año base 2025, y también puede reflejar una progresión más agresiva de la combinación de productos y precios. |

| Editorial de Datos Comerciales B | USD 9.40 B (2024) | Cubre América Latina más el Caribe y combina el yogur con las categorías de leche fermentada, y también reporta ingresos de productores e importadores que excluyen los márgenes minoristas, por lo que el alcance y la cobertura de la cadena de valor no coinciden con un total de mercado de ventas de yogur. |

La diferencia proviene principalmente de qué se incluye como yogur, qué países se consideran dentro de la geografía, y si el valor se mide en ventas minoristas o en una etapa anterior de la cadena. Cuando el alcance se ajusta a las ventas de yogur en América del Sur y se hace explícito el cálculo de precios y canales, los tomadores de decisiones obtienen una cifra más fácil de reconciliar y actualizar año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de yogur en América del Sur?

El mercado se sitúa en USD 6,25 mil millones en 2026 y se proyecta que alcance USD 8,42 mil millones en 2031.

¿Qué país tiene la mayor participación en el mercado de yogur en América del Sur?

Brasil lidera con aproximadamente el 62,55% de los ingresos regionales, respaldado por su gran población y su base láctea.

¿Qué está impulsando el rápido crecimiento del yogur a base de plantas en América del Sur?

Los cambios dietéticos hacia el flexitarianismo y la mejora constante del sabor y la textura están impulsando las opciones a base de plantas a una CAGR del 7,05%.

¿Por qué los yogures para beber superan en crecimiento a los formatos para comer con cuchara?

Los estilos de vida sobre la marcha y los avances en el procesamiento a temperatura ambiente hacen que los yogures para beber sean más convenientes para los consumidores urbanos.

¿Cómo afectan los precios volátiles de la leche a la industria del yogur en América del Sur?

Las fluctuaciones de precios comprimen los márgenes de las empresas lácteas más pequeñas, acelerando la consolidación y llevando a los actores más grandes a diversificar sus formatos.

Última actualización de la página el: